Taille et part du marché des food trucks

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.71 Milliards de dollars |

| Taille du Marché (2031) | 6.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des food trucks par Mordor Intelligence

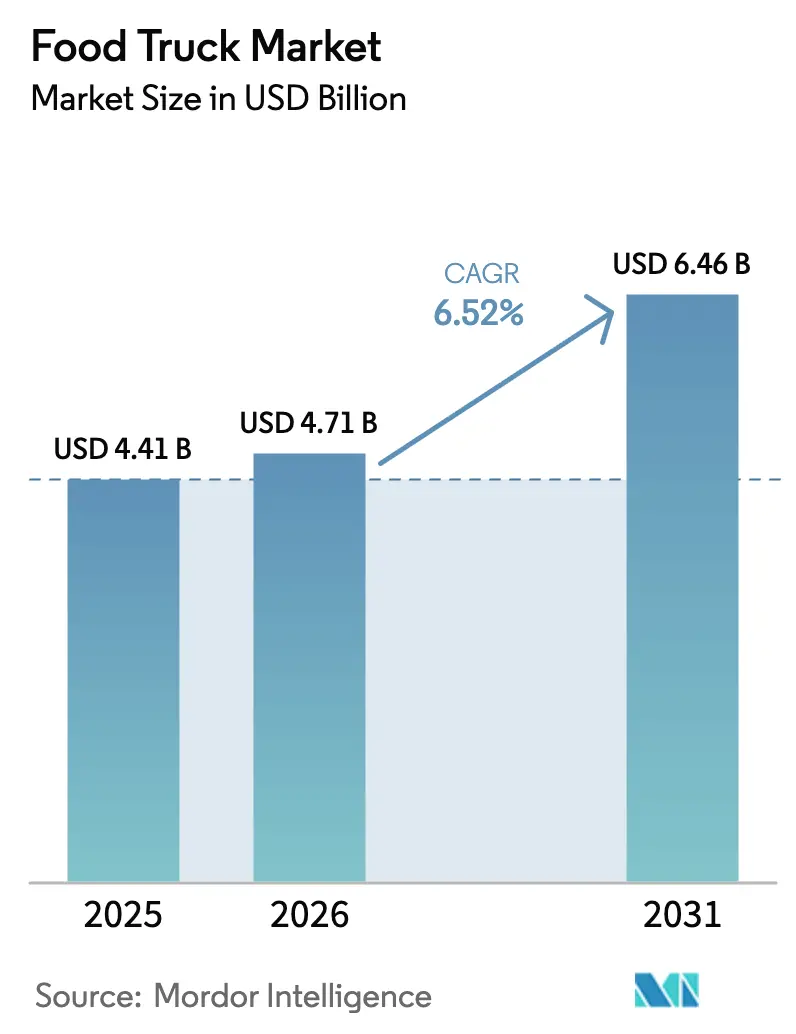

La taille du marché des food trucks devrait passer de 4,41 milliards USD en 2025 à 4,71 milliards USD en 2026 et devrait atteindre 6,46 milliards USD d'ici 2031, reflétant un TCAC de 6,52 % au cours de la période de prévision (2026-2031). La dynamique de la demande est ancrée dans l'évolution des consommateurs vers des repas préparés pratiques et moins coûteux, les vendeurs mobiles captant le trafic des points de vente de restauration rapide traditionnels et des prestataires de livraison tiers. Les incitations réglementaires favorisant le commerce à faibles frais généraux, la croissance des événements urbains et la découverte via les réseaux sociaux renforcent l'attrait du canal. Parallèlement, l'intérêt croissant pour les véhicules électriques remodèle les investissements dans les flottes, les opérateurs cherchant à se conformer à des réglementations sur les émissions de plus en plus strictes. L'intensité concurrentielle reste élevée car des milliers d'indépendants et de chaînes de franchise émergentes coexistent, mais l'opportunité de se développer grâce à des systèmes clés en main et à des pods semi-permanents continue de s'élargir.

Principaux enseignements du rapport

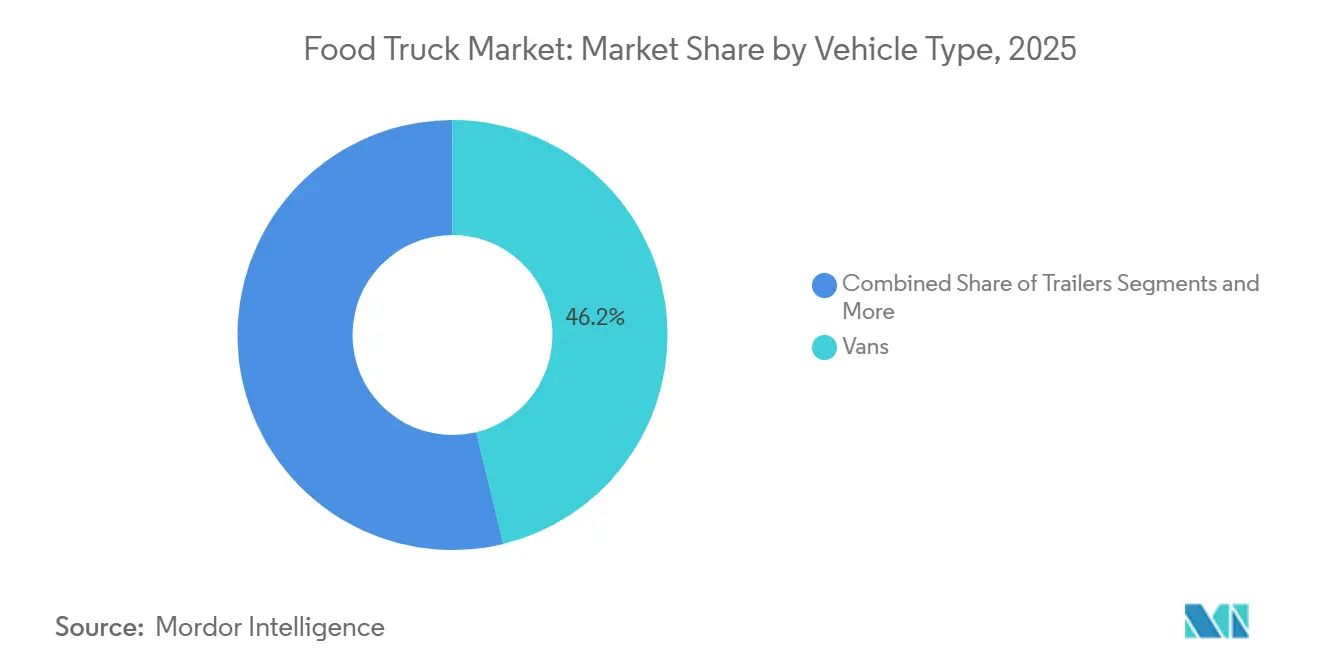

- Par type de véhicule, les fourgonnettes ont dominé le marché des food trucks avec 46,20 % de la part de marché en 2025 ; les camions devraient se développer à un TCAC de 19,05 % jusqu'en 2031.

- Par longueur, le segment 14 à 22 pieds représentait 53,75 % de la taille du marché des food trucks en 2025, tandis que les véhicules de plus de 22 pieds sont positionnés pour un TCAC de 10,45 % jusqu'en 2031.

- Par cuisine, la restauration rapide a conservé 48,30 % de la part du marché des food trucks en 2025 ; les concepts à base de plantes devraient croître à un TCAC de 15,40 % jusqu'en 2031.

- Par modèle de propriété, les opérateurs indépendants détenaient 62,10 % de la part du marché des food trucks en 2025 ; les chaînes de franchise ont enregistré la croissance la plus rapide avec un TCAC de 12,15 % jusqu'en 2031.

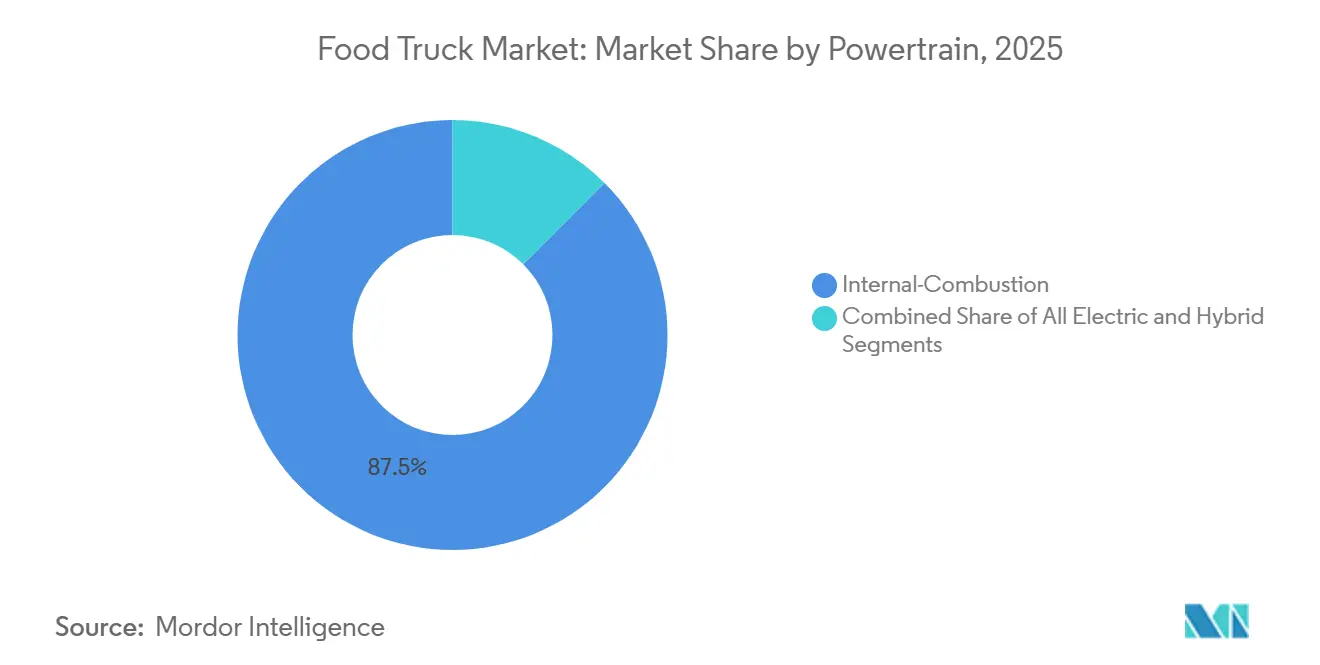

- Par groupe motopropulseur, les unités à combustion interne représentaient 87,50 % des ventes de 2025 sur le marché des food trucks ; pourtant, les alternatives entièrement électriques connaissent la croissance la plus rapide, avec un TCAC de 19,05 % jusqu'en 2031.

- Par modèle de service, les opérations itinérantes/événementielles représentaient 60,90 % de la part du marché des food trucks en 2025 ; les pods semi-permanents progressent à un TCAC de 8,75 % jusqu'en 2031.

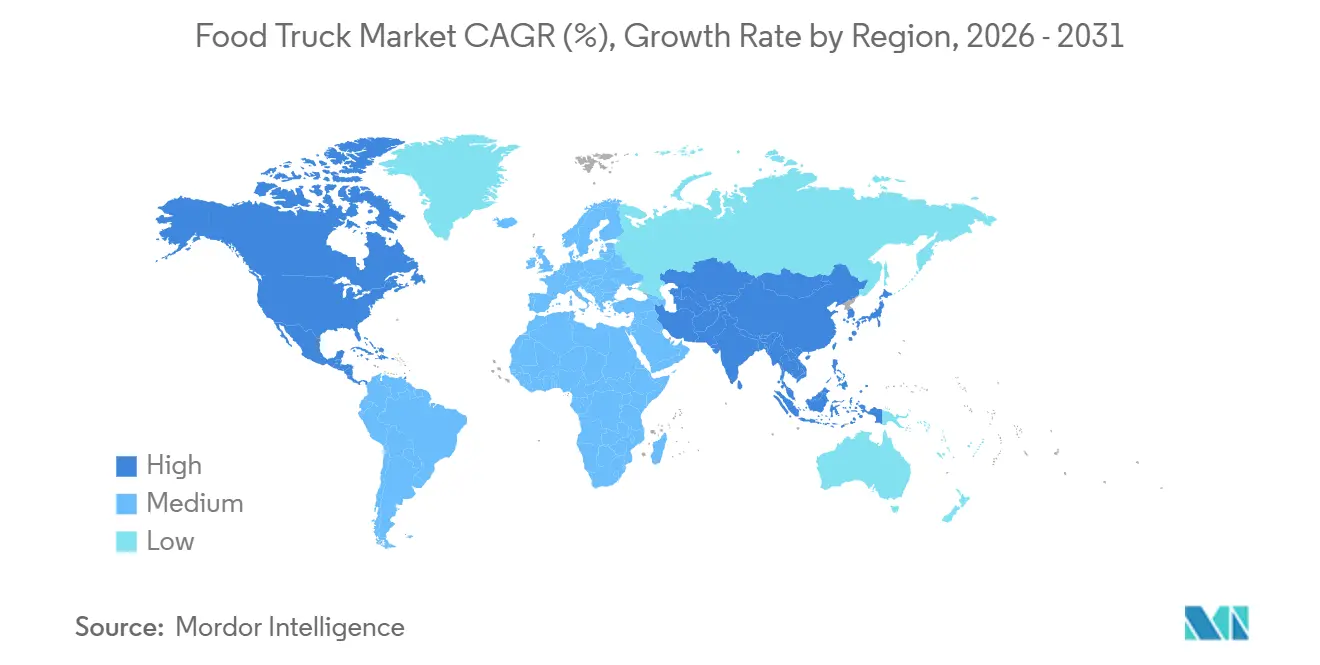

- Par géographie, l'Amérique du Nord était en tête avec 40,80 % de la part du marché des food trucks en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 10,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des food trucks

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les food trucks électriques réduisent les OPEX | +1.4% | Métropoles côtières d'Europe, d'Amérique du Nord, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence pour la franchise à faible CAPEX | +1.1% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les réseaux sociaux stimulent les achats impulsifs | +0.9% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Croissance de la restauration rapide et de la culture de la nourriture de rue | +0.8% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Différenciation par les menus gastronomiques | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Les cuisines centrales partagées accélèrent les autorisations | +0.6% | Amérique du Nord, villes européennes sélectionnées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'adoption de food trucks à zéro émission / électriques réduit les OPEX

Les flottes électriques à batterie gagnent du terrain, portées par une combinaison de réglementations et d'économies sur les carburants. La directive européenne sur les véhicules propres impose que seuls les véhicules légers à zéro émission soient éligibles aux marchés publics. Le Laboratoire national des énergies renouvelables souligne que les plateformes électriques lourdes, en tenant compte des horaires de recharge et des cycles d'utilisation, peuvent offrir un coût total de possession inférieur à celui des alternatives diesel. Des projets pilotes dans le comté de Montgomery, dans le Maryland, utilisant des systèmes Joule Case, font état d'une exploitation prolongée sans générateur et d'économies de carburant significatives. Tant à Londres qu'en Californie, l'augmentation des pénalités liées aux émissions compense rapidement tout avantage initial en termes de coût des moteurs à combustion interne. À mesure que les municipalités continuent d'installer des bornes de recharge dans les espaces événementiels, le marché des food trucks devrait adopter les groupes motopropulseurs électriques à un rythme plus rapide que prévu.

Préférence croissante pour les modèles de franchise à faible CAPEX

Les systèmes de franchise progressent en abaissant les barrières à l'entrée. Kona Ice, s'appuyant sur un package groupé d'équipements et de soutien, s'est considérablement développé à l'échelle nationale. King of Pops propose des frais de franchise réduits, ainsi que des recettes exclusives et des réseaux de fournisseurs, ce qui réduit substantiellement le délai de lancement. Carvel présente dans son document de divulgation de franchise une fourchette de démarrage nettement inférieure aux coûts traditionnels des établissements fixes, et ses cuisines centrales aident les opérateurs à gérer les fluctuations des prix des ingrédients. La hausse des coûts de main-d'œuvre et des denrées alimentaires a poussé les propriétaires indépendants à rechercher des économies d'échelle via la franchise. Ces éléments mettent en évidence l'adoption croissante de modèles clés en main dans le secteur des food trucks.

Découverte de localisation et achats impulsifs via les réseaux sociaux

Des plateformes comme Instagram et TikTok sont devenues des outils essentiels pour les vendeurs, leur permettant de partager leur localisation en temps réel, de gérer les précommandes et de mettre en avant les articles de menu tendance avec un effort marketing minimal. De nombreux clients s'appuient fortement sur le bouche-à-oreille et les avis en ligne pour décider où manger. Des agrégateurs tels que Truckster et Roaming Hunger proposent des calendriers consultables, tandis que des plateformes comme Popmenu et Otter intègrent les menus aux flux des réseaux sociaux, rationalisant les opérations et augmentant les volumes de commandes. Des articles populaires tels que les bao, les tacos et les raviolis ont gagné une traction significative, portés par des visuels partageables et le géomarquage. Cette combinaison de contenu viral et de découverte de localisation transforme l'intérêt occasionnel en fréquentation, générant une croissance régulière des ventes pour les vendeurs mobiles.

Consommation croissante de restauration rapide et culture de la nourriture de rue

La restauration rapide est devenue un élément incontournable de l'alimentation quotidienne. Une part significative des adultes consomme régulièrement de la restauration rapide, ce qui contribue notablement à leur apport calorique[1]Centers for Disease Control and Prevention, "Fast Food Consumption Among Adults," cdc.gov. Dans diverses économies en développement, les ménages urbains consacrent une part considérable de leur budget alimentaire aux vendeurs de rue, soulignant une forte demande. En Asie, les dépenses alimentaires devraient croître substantiellement, renforçant l'attrait des concepts de restauration mobile. Alors que les restaurants à service limité génèrent des ventes significatives en Amérique du Nord, les vendeurs mobiles bénéficient de l'absence de loyers fixes et de frais généraux réduits[2]National Restaurant Association, "2025 Restaurant Industry Factbook," restaurant.org. Ces éléments soulignent le potentiel de croissance durable du marché des food trucks, porté par une combinaison de commodité et d'attrait culturel de la nourriture de rue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des plateformes de livraison | -0.9% | Mondial, plus aigu en Amérique du Nord et en Europe urbaine | Court terme (≤ 2 ans) |

| Hausse des prix des camions d'occasion | -0.7% | Mondial, plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Conformité à la sécurité alimentaire | -0.6% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie d'inspecteurs | -0.4% | Amérique du Nord, Royaume-Uni, certains États de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des plateformes de livraison en ligne tierces

Aux États-Unis, des agrégateurs tels que DoorDash et Uber Eats dominent le paysage de la livraison, représentant une part significative des ventes. Ces plateformes ont transformé la façon dont les consommateurs accèdent à la nourriture, plaçant la commodité des applications au premier plan, un service autrefois exclusif aux vendeurs de rue. Les opérateurs, aux prises avec des taux de commission élevés, voient leurs marges bénéficiaires déjà étroites se réduire davantage. Pourtant, à mesure que la demande hors établissement augmente, leur dépendance à la portée étendue de ces plateformes s'accroît également. Les applications de livraison ont augmenté leurs dépenses publicitaires, mettant à rude épreuve les budgets d'acquisition de clients des food trucks. Le défi s'intensifie car les algorithmes des plateformes privilégient les marques virtuelles propriétaires, marginalisant les vendeurs référencés et amplifiant les vents contraires pour le secteur des food trucks.

Réglementations strictes en matière de sécurité alimentaire et conformité multi-agences

Les opérateurs doivent naviguer dans des règles fédérales, étatiques et locales qui se chevauchent, chacune comportant des exigences distinctes en matière d'inspection et d'autorisation. La Food and Drug Administration américaine comptait environ 90 postes d'inspecteurs vacants en 2024, entraînant des objectifs d'inspection manqués et une application inégale selon les juridictions[3]U.S. Government Accountability Office, "FDA Food Safety Oversight," gao.gov. Seattle a émis plusieurs mesures d'application à l'encontre de camions non autorisés en 2024, démontrant la vigilance de la ville malgré les pénuries de personnel. La nouvelle réglementation brésilienne RDC 843/2024 exempte les aliments vendus directement de l'approbation fédérale, mais les services locaux exigent toujours des licences séparées, soulignant la charge de conformité à plusieurs niveaux. La complexité administrative engendre des coûts et des délais qui affectent de manière disproportionnée les opérateurs à unité unique, limitant l'expansion des flottes sur le marché des food trucks.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les fourgonnettes dominent, les variantes électriques progressent

Les fourgonnettes représentaient 46,20 % de la part du marché des food trucks en 2025, confirmant leur adéquation aux itinéraires urbains denses et à des réglementations de stationnement plus souples. Les perspectives de taille de marché des food trucks se situent désormais dans les fourgonnettes électriques, dont la croissance est prévue à un TCAC de 12,25 % jusqu'en 2031, les limites des marchés publics favorisant les véhicules légers à zéro émission. Les opérateurs apprécient l'équilibre entre capacité de cuisine et maniabilité des fourgonnettes, tandis que les remorques sont plus adaptées aux itinéraires de festival permettant le détachement sur site des tracteurs. Les camions de grande taille offrent un espace généreux pour des cuisines complexes, mais ils engendrent également des coûts de carburant et de stationnement plus élevés. Les chariots et les tuk-tuks occupent des niches café, dessert et article unique à des coûts d'investissement nettement inférieurs.

L'outil de modélisation T3CO du Laboratoire national des énergies renouvelables aide les propriétaires à optimiser le dimensionnement des batteries et les fenêtres de recharge, soutenant les décisions d'adoption. Lors d'essais sur le terrain dans le Maryland, des fourgonnettes équipées de systèmes Joule Case ont effectué des journées de service complètes sans générateur, entraînant une réduction de 60 à 70 % de la consommation de carburant. Ces éléments suggèrent un point de basculement à partir duquel les fourgonnettes électriques commenceront à prendre des parts de marché aux plateformes diesel sur le marché des food trucks.

Par longueur : le segment intermédiaire encourage la polyvalence fonctionnelle

Les unités entre 14 et 22 pieds ont capté 53,75 % de la part du marché des food trucks en 2025, reflétant les limites de longueur municipales qui favorisent la compatibilité avec les places de stationnement standard. Le groupe des plus de 22 pieds, dont la croissance est prévue à un TCAC de 10,45 % jusqu'en 2031, cible les campus d'entreprises et les festivals de plusieurs jours où les exigences de débit nécessitent des lignes de production plus importantes.

Les unités de taille intermédiaire bénéficient d'ordonnances telles que la règle 2024 de Pasco, dans l'État de Washington, qui désigne des parcs dédiés aux food trucks, permettant un commerce toute l'année sans avoir besoin de demandes répétées. Le programme de Bozeman, dans le Montana, facturé entre 800 et 1 050 USD par mois, confirme que les emplacements avec services inclus peuvent améliorer l'économie quotidienne et raccourcir les délais de rentabilité.

Par cuisine/menu : les concepts à base de plantes dépassent la restauration rapide traditionnelle

Les menus de restauration rapide représentaient 48,30 % de la part du marché des food trucks en 2025 ; cependant, la dynamique de croissance se déplace vers les formats végétaliens et à base de plantes, dont la croissance est prévue à un TCAC de 15,40 % jusqu'en 2031. La demande est soutenue par la génération Z et les millennials qui préfèrent les protéines durables et les saveurs mondiales. La diversité urbaine stimule la popularité des offres ethniques et de fusion. La demande de nouilles instantanées continue de croître, reflétant une préférence pour les aliments familiers dans des formats pratiques.

L'analyse de Conagra sur les articles prêts pour la rue met en évidence une hausse significative des bao, montrant comment les plats viraux peuvent augmenter les additions moyennes. Les camions de desserts et de boulangerie prospèrent grâce aux achats impulsifs lors d'événements, atteignant souvent des prix premium. Alors que la restauration rapide traditionnelle connaît de légères baisses, les food trucks avec des menus distinctifs gagnent un avantage concurrentiel.

Par modèle de propriété : les franchises se développent, les indépendants persistent

Les propriétaires indépendants représentaient 62,10 % de la part du marché des food trucks en 2025, bénéficiant de l'agilité des menus et de faibles frais de licence. Pourtant, les chaînes de franchise devraient croître à un TCAC de 12,15 % jusqu'en 2031, car les modèles clés en main réduisent les risques à l'entrée et compriment les délais de lancement. Kona Ice illustre la scalabilité en combinant l'optimisation des itinéraires avec des achats centralisés, tandis que King of Pops exploite la valeur de sa marque pour négocier des prix d'ingrédients en gros.

Les flottes institutionnelles dans les hôpitaux et les universités, bien que peu nombreuses, fournissent des volumes hebdomadaires fiables et peuvent réserver des mois de service à l'avance. La hausse des coûts de main-d'œuvre et de l'inflation alimentaire depuis 2019 a érodé les marges des unités individuelles, incitant les propriétaires à adopter des achats groupés ou à rejoindre des réseaux de franchise pour rester compétitifs sur le marché plus large des food trucks.

Par groupe motopropulseur : les unités électriques progressent malgré la domination des moteurs à combustion interne

Les groupes motopropulseurs à combustion interne représentaient 87,50 % de la part du marché des food trucks en 2025, mais les unités entièrement électriques devraient croître à un TCAC de 19,05 % jusqu'en 2031. Le mandat de passation de marchés de l'UE accélère la transition en limitant les contrats publics aux véhicules à zéro émission. La modélisation du coût de possession du Laboratoire national des énergies renouvelables indique un retour sur investissement en quatre ans dans les cycles d'utilisation urbains, un scénario de plus en plus attractif à mesure que les surcharges diesel augmentent dans les zones à faibles émissions.

Les systèmes hybrides offrent une étape intermédiaire, associant l'autonomie de la combustion à des équipements alimentés par batterie pour réduire les coûts de ralenti jusqu'à 30 %. Les primes sur les batteries restent 30 à 50 % plus élevées que les châssis diesel, mais les crédits d'impôt fédéraux et les subventions municipales raccourcissent les périodes d'amortissement, positionnant l'électrification comme un choix stratégique sur le marché des food trucks.

Par modèle de service : les pods semi-permanents formalisent la vente ambulante

Les déploiements itinérants représentaient 60,90 % de la part du marché des food trucks en 2025, reflétant des opportunités à forte marge dans la restauration événementielle et d'entreprise. Les pods semi-permanents, bien que plus modestes aujourd'hui, devraient croître à un TCAC de 8,75 % jusqu'en 2031, à mesure que les municipalités convertissent des terrains sous-utilisés en parcs de vendeurs équipés d'eau, d'électricité et de services de gestion des déchets. Garland, au Texas, facture 25 USD par jour pour l'accès aux raccordements, tandis que le Presidio Trust de San Francisco demande entre 37,50 et 250 USD pour des espaces pré-autorisés avec soutien marketing.

Les pods réduisent la main-d'œuvre d'installation, améliorent la conformité sanitaire et aident les opérateurs à fidéliser une clientèle régulière. Les camions itinérants conservent cependant la flexibilité de se positionner sur des événements à forte valeur où un seul week-end peut équivaloir à une semaine de ventes en pod. L'approche hybride qui en résulte — pods en semaine, événements le week-end — reflète un modèle opérationnel mature pour le marché des food trucks.

Analyse géographique

L'Amérique du Nord représentait 40,80 % de la part du marché des food trucks en 2025 ; les États-Unis représentaient la majorité des revenus régionaux, grâce aux réformes municipales qui ont remplacé les plafonds de vente ambulante basés sur des loteries par des licences au mérite. Les zones métropolitaines secondaires, telles que Charlotte, Cincinnati et Calgary, proposent des subventions pour les cuisines centrales afin de promouvoir l'entrepreneuriat culinaire, élargissant leur portée géographique au-delà des pôles traditionnels comme Los Angeles et New York. Les centres urbains multiculturels du Canada continuent d'accueillir des options culinaires diversifiées, tandis que son climat plus froid crée des pics de revenus saisonniers de mai à septembre.

La région Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 10,50 % jusqu'en 2031, la croissance de la population urbaine rencontrant un patrimoine de nourriture de rue bien ancré. Les « rues de collations mobiles » pilotes de la Chine légalisent les vendeurs auparavant informels, associant l'omniprésence des paiements par code QR à une surveillance moderne de l'hygiène. La mission Ville intelligente de l'Inde finance des zones de vente modulaires équipées de déchets, d'eau et d'électricité partagés, élevant les normes opérationnelles de base. L'Indonésie, la Thaïlande et le Vietnam affichent une dynamique similaire, portée par la reprise du tourisme et l'expérimentation alimentaire de la classe moyenne. La fragmentation des réglementations reste un obstacle ; cependant, des coûts de main-d'œuvre plus faibles et la fabrication nationale de châssis contribuent à modérer les coûts de démarrage.

Les mandats de durabilité de l'Europe remodèlent son paysage. La directive européenne sur les véhicules propres oblige les États membres à adopter des quotas de passation de marchés à zéro émission, orientant les opérateurs vers des flottes électriques à batterie. Le Portugal a simplifié les procédures de notification des vendeurs, permettant aux entrepreneurs de s'inscrire en ligne gratuitement. Pendant ce temps, le Royaume-Uni connaît des retards dans les autorisations en raison d'une baisse des effectifs dans le domaine de la santé environnementale.

En Amérique du Sud, le Brésil et l'Argentine introduisent de nouvelles réglementations fédérales pour formaliser la vente ambulante. Ces règles visent à rationaliser les procédures d'importation et à réduire les inspections redondantes, signalant le potentiel de la région en tant que corridor de croissance émergent. Bien que le Moyen-Orient et l'Afrique en soient encore à leurs débuts, ils attirent l'attention, notamment autour des hauts lieux touristiques tels que Dubaï et Johannesburg.

Paysage concurrentiel

Aucun acteur unique ne domine ce secteur fragmenté, les opérateurs détenant collectivement une part de marché limitée. Cette faible concentration est principalement due à des coûts de démarrage gérables et à des économies d'échelle limitées dans la cuisine mobile. Les réseaux de franchise, tels que Kona Ice et King of Pops, utilisent leur notoriété de marque, leurs analyses d'itinéraires et leurs achats en gros pour gravir les échelons. Pendant ce temps, les opérateurs indépendants maintiennent leur agilité, faisant pivoter rapidement leurs menus et s'adaptant à l'évolution de la dynamique de leurs quartiers. Les plateformes technologiques comme Truckster facilitent le processus de découverte, tandis que Popmenu améliore l'expérience avec des fonctionnalités de commerce social qui encouragent la précommande.

La maîtrise des réglementations est devenue un avantage significatif. Les opérateurs disposant d'équipes de conformité internes peuvent rapidement obtenir des autorisations dans plusieurs villes, un exploit qui échappe souvent aux nouveaux entrants en raison d'une pénurie d'inspecteurs. Les insuffisances en personnel de la FDA entraînent une application inégale, permettant involontairement à des vendeurs non licenciés de pratiquer des prix inférieurs à ceux des camions autorisés et de fausser la concurrence sur certains marchés. À mesure que les zones d'émission imposent le passage à des flottes électriques, les exigences en capital augmentent. Cette tendance favorise les opérateurs financièrement solides capables d'absorber les primes sur les batteries ou de bénéficier de subventions municipales. Parallèlement, les initiatives de cuisines fantômes soutenues par des plateformes de livraison concurrencent les marques virtuelles pour une part du marché de la restauration rapide.

Les franchiseurs ont effectué des mouvements stratégiques en acquérant des cuisines centrales partagées, visant à stabiliser les coûts des intrants et à élargir leur présence régionale. Les indépendants, cherchant des avantages similaires sans renoncer à la propriété, se sont regroupés pour former des coopératives afin de négocier de meilleures conditions sur les ingrédients et les assurances. À mesure que le secteur évolue vers l'électrification et l'essor des pods, la clé pour se démarquer reposera sur l'analyse des itinéraires, l'engagement numérique et la créativité des menus, plutôt que sur le simple nombre de camions sur la route, garantissant que le paysage concurrentiel reste dynamique.

Leaders du secteur des food trucks

Prestige Food Trucks

M&R SPECIALTY TRAILERS AND TRUCKS

VS Veicoli Speciali

Food Truck Company BV

Cruising Kitchens, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : LSG Sky Chefs Americas a annoncé un investissement de 60 millions USD dans 230 camions de restauration de pointe, renforçant ses capacités opérationnelles. Ces camions avancés sont équipés de caméras intelligentes et de systèmes anti-collision.

- Mars 2025 : Cousins Maine Lobster (CML) a lancé son deuxième food truck dans le nord de l'État de New York pour répondre à la demande croissante de fruits de mer premium. Cette initiative souligne l'engagement de CML à rendre ses célèbres plats de homard du Maine plus accessibles et pratiques pour les amateurs locaux de fruits de mer.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des food trucks comme l'ensemble des véhicules neufs, autopropulsés ou montés sur remorque, qui stockent, cuisinent et vendent des aliments ou des boissons directement aux consommateurs dans des lieux publics et privés. L'unité doit contenir des équipements de préparation ou de finition embarqués et fonctionner sous une licence de restauration mobile ; les chariots de vente de produits préemballés ou les kiosques éphémères sont exclus.

Exclusion du périmètre : les bus reconvertis utilisés uniquement comme cuisines statiques, les stands en conteneurs réservés aux festivals et les camionnettes de livraison de cuisines fantômes ne font pas partie de cette analyse.

Aperçu de la segmentation

- Par type de véhicule

- Fourgonnettes

- Remorques

- Camions

- Chariots et tuk-tuks

- Par longueur

- Jusqu'à 14 pieds

- 14 à 22 pieds

- Au-dessus de 22 pieds

- Par cuisine/menu

- Restauration rapide

- Végétalien/à base de plantes

- Boulangerie et desserts

- Ethnique/fusion

- Boissons uniquement

- Par modèle de propriété

- Opérateurs indépendants

- Chaînes de franchise

- Flottes d'entreprise/institutionnelles

- Par groupe motopropulseur

- Combustion interne

- Entièrement électrique

- Hybride

- Par modèle de service

- Itinérant/événementiel

- Pods et parcs semi-permanents

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons renforcé les résultats secondaires par des discussions avec des constructeurs de camions, des franchiseurs, des inspecteurs municipaux et des associations d'exploitants en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens et les enquêtes courtes ont révélé des prix de vente moyens réalistes, des obstacles liés aux licences, des volumes quotidiens de tickets et des structures de marges par menu qui ont affiné les hypothèses du modèle.

Recherche documentaire

Notre travail documentaire a débuté avec les registres gouvernementaux des véhicules à moteur, les bases de données de permis municipaux et les codes douaniers qui suivent les exportations de véhicules de restauration construits à cet effet. Des organismes professionnels tels que la National Food Truck Association, la European Mobile Catering Federation et l'Asia Street Food Council ont fourni des données sur le nombre de camions actifs, les fermetures annuelles et les mises à jour réglementaires. Les analystes ont enrichi ces informations grâce aux dépôts financiers publics, aux registres de fréquentation des événements et à la couverture médiatique de premier plan afin d'évaluer les moteurs de la demande, tels que la croissance des festivals urbains et les dépenses des consommateurs en repas hors domicile. Les données d'intelligence par abonnement de D&B Hoovers pour les revenus des fabricants et de Dow Jones Factiva pour les flux de transactions nous ont permis d'établir des références sur la capacité des producteurs et les tendances d'investissement. Les traces de brevets issues de Questel ont confirmé l'adoption des technologies liées aux groupes motopropulseurs électriques et aux aménagements de cuisines compactes. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont été exploitées pour valider et clarifier les données.

Dimensionnement du marché et prévisions

Les analystes de Mordor ont construit un modèle descendant à partir des véhicules de restauration enregistrés, ajusté en fonction des ratios d'activité, des ventes annuelles moyennes par camion et des montants de tickets par type de cuisine, puis croisé avec des instantanés ascendants des expéditions des fabricants et des données ASP × volume échantillonnées. Des variables clés telles que les nouvelles délivrances de licences, les indices de fréquentation piétonne urbaine, l'inflation des coûts des ingrédients, l'expansion du calendrier des festivals et l'adoption de groupes motopropulseurs électriques alimentent une régression multivariée et un modèle hybride ARIMA pour prévoir les revenus jusqu'en 2030. Les lacunes dans les consolidations des fournisseurs ont été comblées à l'aide de proxys de densité d'exploitants et de références normalisées de revenus par pied carré.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des indicateurs indépendants tels que les enquêtes sur le chiffre d'affaires aux points de vente et le nombre de polices d'assurance. Les réviseurs seniors signalent les anomalies avant validation. Le modèle est actualisé annuellement, avec des mises à jour en cours de cycle lorsque des réglementations importantes ou des chocs macroéconomiques surviennent, garantissant ainsi que les clients reçoivent notre point de vue le plus récent.

Pourquoi la base de référence de Mordor sur les food trucks inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des définitions de camions, des grilles tarifaires et des calendriers de mise à jour différents. Nous abordons ces écueils dès le départ en alignant le périmètre sur les statuts de licences et en actualisant les chiffres tous les douze mois.

Les principaux facteurs d'écart incluent la prise en compte ou non des fourgons reconvertis, le degré d'agressivité avec lequel l'inflation des prix des menus est répercutée et la question de savoir si les fermetures d'exploitants en cours d'année sont actualisées. Notre ensemble de variables discipliné et notre cadence de mise à jour rapide réduisent ces distorsions pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,42 Md USD (2025) | Mordor Intelligence | - |

| 5,42 Md USD (2024) | Global Consultancy A | Inclut les food pods semi-permanents et utilise les prix catalogue sans ajustement pour les temps d'arrêt des exploitants |

| 4,40 Md USD (2023) | Industry Association B | Exclut les remorques électriques et applique des taux de change statiques |

| 4,52 Md USD (2024) | Regional Consultancy C | S'appuie sur des enquêtes volontaires auprès des exploitants avec une couverture limitée de l'Asie-Pacifique |

La comparaison montre que, si les totaux varient, les chiffres de Mordor s'inscrivent dans la fourchette observée tout en reposant sur des variables transparentes, des recoupements et des mises à jour régulières qui, ensemble, fournissent une base de référence équilibrée et défendable.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des food trucks en 2026 ?

Le marché des food trucks est évalué à 4,71 milliards USD en 2026 et devrait croître à un TCAC de 6,52 % pour atteindre 6,46 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 10,50 %, soutenu par l'urbanisation, la hausse des revenus et une culture de la nourriture de rue bien ancrée.

Pourquoi les food trucks en franchise gagnent-ils des parts de marché ?

Les systèmes clés en main, le risque de démarrage réduit et les achats en gros permettent aux opérateurs de franchise de se développer à un TCAC de 12,15 % tandis que les indépendants font face à des pressions sur les coûts.

Quel est le principal obstacle réglementaire pour les nouveaux entrants ?

La navigation dans les inspections de sécurité alimentaire multi-agences reste l'obstacle le plus chronophage, en particulier là où les effectifs d'inspecteurs sont limités.

À quelle vitesse les groupes motopropulseurs électriques vont-ils croître ?

Les food trucks entièrement électriques devraient enregistrer un TCAC de 19,05 % entre 2026 et 2031, à mesure que les mandats sur les émissions se renforcent.

Dernière mise à jour de la page le: