Tamanho e Participação do Mercado de Vans

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 163.29 Bilhões de dólares |

| Tamanho do Mercado (2030) | 203.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vans por Mordor Intelligence

O tamanho do mercado global de vans é de USD 163,29 bilhões em 2025 e está previsto para atingir USD 203,10 bilhões até 2030, refletindo um CAGR de 4,46% ao longo do período. O crescimento dos volumes do comércio eletrônico, as rigorosas regulamentações de emissão zero e a rápida expansão da infraestrutura de carregamento estão remodelando as estratégias de produtos e os fluxos de capital. As vans elétricas a bateria estão se beneficiando da certeza política que obriga as frotas a investir apesar dos preços de compra mais elevados. Enquanto isso, parcerias como Honda-Nissan-Mitsubishi e Tata-Iveco estão acelerando a padronização de plataformas para gerenciar a pressão de custos e as restrições de semicondutores. A resiliência da cadeia de suprimentos permanece um ponto de atenção, mas a paridade do custo total de propriedade para modelos elétricos está se aproximando, criando ventos favoráveis estruturais para o mercado de vans até 2030.

Principais Conclusões do Relatório

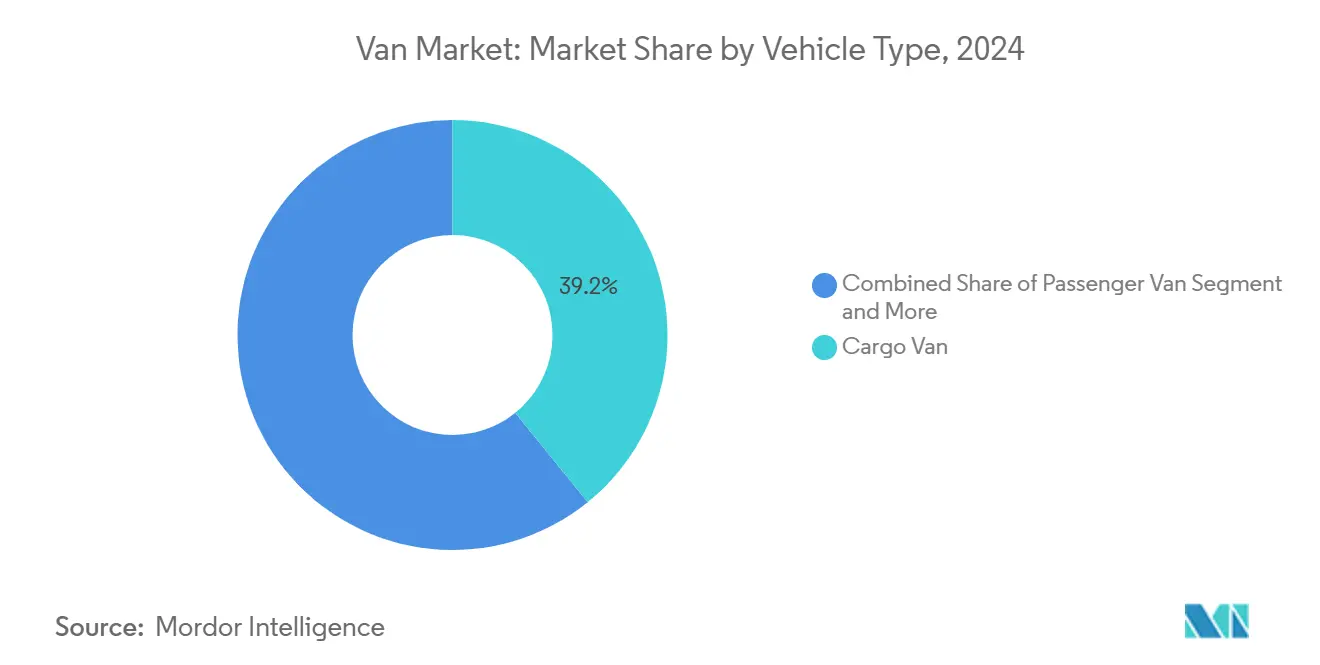

- Por tipo de veículo, as vans de carga detinham 39,22% da participação do mercado de vans em 2024, enquanto as vans de painel registraram o CAGR mais rápido de 8,31% até 2030.

- Por capacidade de tonelagem, a faixa de 2 a 3 toneladas capturou 48,27% da participação de mercado em 2024; a faixa de 3 a 5,5 toneladas está projetada para expandir a um CAGR de 7,82% até 2030.

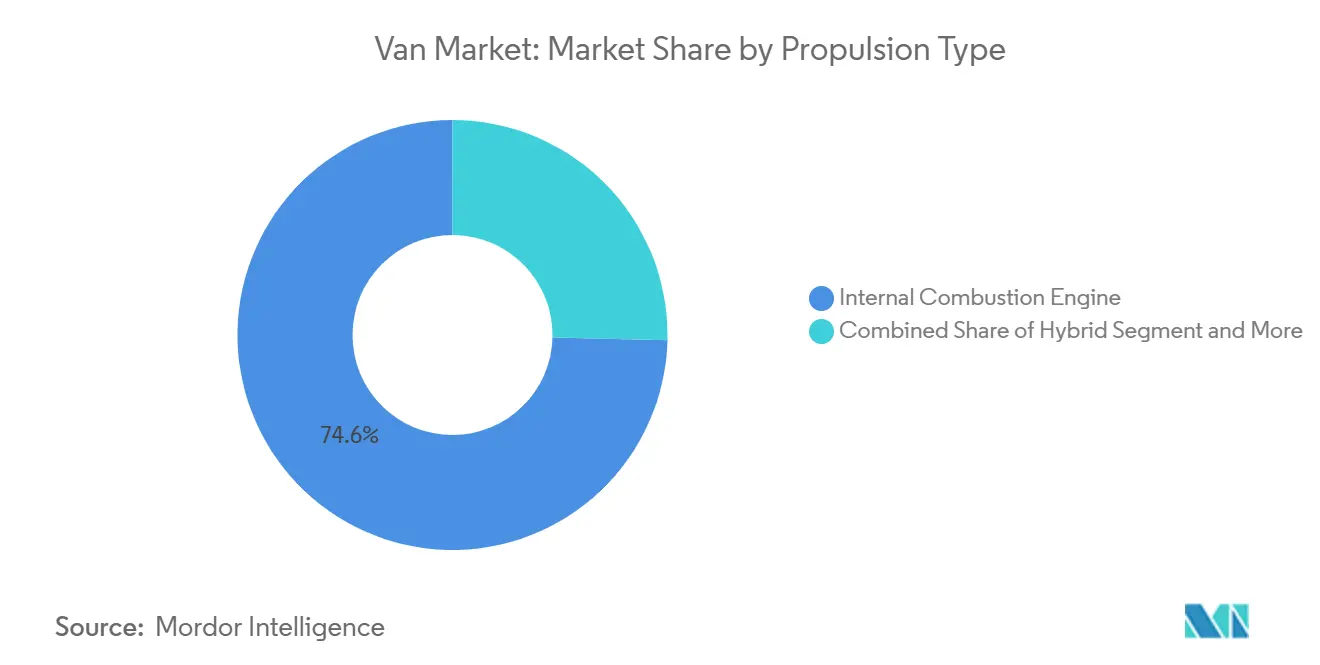

- Por tipo de propulsão, os modelos com motor de combustão interna comandavam 74,61% da participação do mercado de vans em 2024, enquanto as vans elétricas a bateria estão previstas para avançar a um CAGR de 10,92% até 2030.

- Por uso final, as aplicações comerciais responderam por 85,42% do tamanho do mercado em 2024 e estão crescendo a um CAGR de 8,18% até 2030.

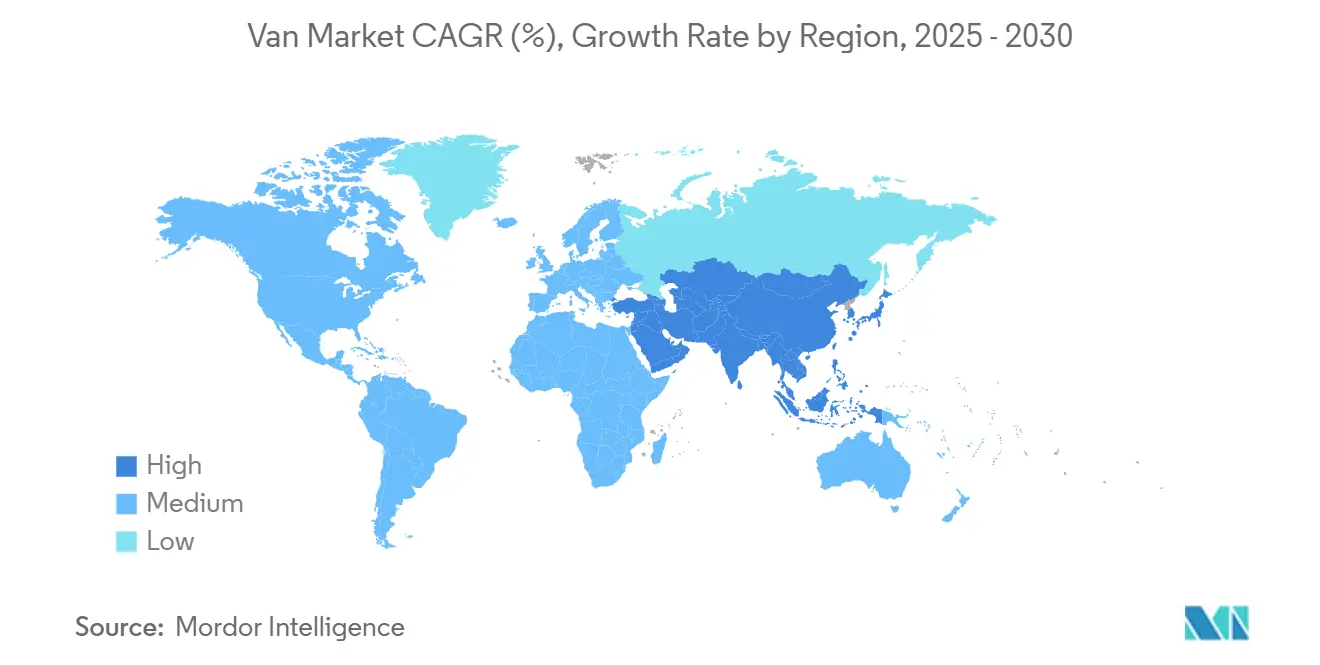

- Por geografia, a Europa liderou com 30,83% da participação do mercado de vans em 2024, mas a Ásia-Pacífico deve crescer a um CAGR de 8,71% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Vans

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Eletrificação e Zonas de Emissão Zero | +1.2% | Europa, América do Norte, China | Médio prazo (2 a 4 anos) |

| Expansão do Comércio Eletrônico na Última Milha | +0.9% | Centros urbanos globais | Curto prazo (≤ 2 anos) |

| Restrições de Espaço Logístico Urbano | +0.6% | Mundial, especialmente Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plataformas de Negócios Móveis Personalizáveis | +0.4% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Derrogação de PBT de 4,25 Toneladas para Vans Elétricas | +0.3% | União Europeia | Curto prazo (≤ 2 anos) |

| Incentivos de Localização da ASEAN | +0.2% | Economias da ASEAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Eletrificação e Zonas de Emissão Zero

Os sinais políticos estão forçando uma mudança estratégica em todo o mercado. A UE agora exige uma redução de 100% nas emissões de escapamento de novas vans até 2035, enquanto mais de 200 municípios europeus restringem o acesso de veículos de combustão interna[1]"Padrões de Desempenho de Emissões de CO₂,", Comissão Europeia, ec.europa.eu. A Noruega já registra uma participação de 82,4% de veículos elétricos, oferecendo uma prova clara. Mandatos paralelos na China e no Reino Unido estabelecem cotas crescentes de vendas de emissão zero, criando curvas de demanda previsíveis que justificam os orçamentos de eletrificação dos fabricantes de equipamentos originais[2]"Documento de Política do Mandato de Veículos de Emissão Zero,", Governo do Reino Unido, gov.uk. O domínio chinês — 52.000 caminhões elétricos em 2022 — ressalta como o apoio estatal desloca a vantagem competitiva. Como resultado, os operadores de frotas estão reavaliando os ciclos de substituição e redirecionando capital para vans a bateria, apesar dos gastos iniciais mais elevados.

Expansão do Comércio Eletrônico na Última Milha

A penetração do varejo online mantém os volumes de encomendas em uma trajetória ascendente acentuada, forçando as empresas de logística a multiplicar as rotas de entrega urbana. O pedido de 100.000 unidades da Amazon à Rivian ressalta como os compradores do comércio eletrônico estão pressionando os fornecedores em direção a frotas elétricas dedicadas. Os centros de microdistribuição localizados dentro dos limites da cidade favorecem vans compactas que equilibram carga útil com manobrabilidade. A otimização de rotas em tempo real e o diagnóstico remoto exigem veículos definidos por software, elevando a conectividade de dados a um critério central de compra. A preferência persistente dos consumidores por entregas em dois dias sustenta um piso para a demanda do mercado de vans, apesar da incerteza macroeconômica mais ampla.

Plataformas de Negócios Móveis Personalizáveis

Food trucks, clínicas itinerantes e oficinas móveis estão expandindo as opções de receita para os conversores de veículos. Interiores flexíveis com fontes de energia modulares permitem trocas rápidas entre funções de varejo, saúde ou serviços. O crescimento da economia gig está criando um canal de vendas secundário para os fabricantes de equipamentos originais que fornecem variantes de chassi-cabine equipadas para construções sob medida. Pacotes de conversão de maior margem permitem que os fabricantes defendam a lucratividade em um mercado de vans altamente competitivo em preços.

Incentivos de Localização da ASEAN para Veículos Comerciais Leves

O roteiro EV3.5 da Tailândia, os projetos integrados de baterias da Indonésia e a Política Automotiva Nacional da Malásia combinam subsídios de compra com regras de conteúdo local que recompensam a montagem doméstica. A planta de USD 1,3 bilhão da BYD na Indonésia mostra que os fabricantes de equipamentos originais estão respondendo com compromissos de capital. A profundidade resultante da cadeia de suprimentos reduz os custos de entrega e fortalece as perspectivas de crescimento para a Ásia-Pacífico, a região do mercado de vans de crescimento mais rápido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Semicondutores e Componentes | -0.8% | Global, cadeia de suprimentos centrada na Ásia | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial das Vans Elétricas a Bateria | -0.6% | Mundial, agudo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Escassez de Técnicos de Serviço Treinados em Veículos Elétricos | -0.4% | América do Norte, Europa, Austrália | Médio prazo (2 a 4 anos) |

| Imposto sobre Veículos do Reino Unido para Vans de Emissão Zero | -0.1% | Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Semicondutores e Componentes

Vans elétricas precisam de até o triplo dos chips usados em equivalentes a diesel, tornando-as vulneráveis a choques no fornecimento de wafers. Perturbações nas minas de quartzo de alta pureza na Carolina do Norte comprometem a produção de semicondutores e já provocaram pausas temporárias na montagem na planta da Rivian em Illinois. Propostas tarifárias sobre importações de chips asiáticos podem elevar os custos de fabricação enquanto a capacidade alternativa permanece limitada. Escassez prolongada arrisca atrasar as entregas aos clientes e desacelerar a curva de adoção do mercado.

Alto Custo Inicial das Vans Elétricas a Bateria

Os pacotes de baterias ainda respondem por 30 a 40% do valor de um veículo. Os preços de compra ficam 25–40% acima dos equivalentes a diesel, pressionando o fluxo de caixa de pequenos operadores. A paridade do custo total de propriedade frequentemente só é alcançada após três anos, desafiando os compradores em mercados com restrições de crédito [3]"Zonas Urbanas de Baixa Emissão 2024,", Transport & Environment, transportenvironment.org. Os programas de incentivo variam por região, gerando taxas desiguais de transição de frotas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Vans de painel conquistam o crescimento de novos usos

As vans de painel iniciaram 2025 com uma perspectiva de CAGR de 8,31%, a mais alta entre os estilos de carroceria, à medida que os modelos de negócios móveis se multiplicam. Socorristas, clínicas de saúde e pontos de venda itinerantes valorizam paredes laterais contínuas e interiores configuráveis. As vans de carga permanecem o carro-chefe, retendo 39,22% da participação do mercado de vans, graças à ampla disponibilidade de peças e aos robustos valores residuais. As variantes de painel, no entanto, atraem capital à medida que seus papéis especializados proporcionam margens premium.

A demanda por vans de passageiros está esfriando à medida que o compartilhamento de viagens desvia parte do tráfego de passageiros para ônibus menores. As minivans ocupam um nicho entre SUVs e ônibus e ainda atraem compradores de família, destacado pelo aumento de 20% na produção da Sienna pela Toyota. No entanto, as configurações de carga e painel dominam coletivamente o mercado, refletindo sua adaptabilidade a aplicações de logística, serviços e comércio no local.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Capacidade de Tonelagem: A mudança para o peso médio ganha ritmo

A faixa de 2 a 3 toneladas detém 48,27% da participação do mercado de vans, embora o crescimento esteja se inclinando para a faixa de 3 a 5,5 toneladas com uma perspectiva de CAGR de 7,82%. Os operadores querem uma carga útil que acomode tanto encomendas mais pesadas do comércio eletrônico quanto o peso das baterias. O alívio de licenciamento da UE até 4,25 toneladas oferece às frotas flexibilidade sem credenciais avançadas de motorista, apoiando diretamente a classe de peso mais elevada.

Vans abaixo de 2 toneladas ainda atendem aos núcleos urbanos de alta densidade onde o estacionamento e o raio de giro superam a carga útil. A Tata Motors está testando plataformas de entrega abaixo de 600 kg voltadas para a micrologística de mercados emergentes. No outro extremo, veículos acima de 5,5 toneladas agora incorporam sistemas de tração elétrica principalmente para rotas de transporte regional, mas sua participação no tamanho do mercado permanece pequena.

Por Tipo de Propulsão: Impulso dos veículos elétricos a bateria

Os motores de combustão interna forneceram 74,61% do volume de 2024, mas a adoção de veículos elétricos a bateria está acelerando a um CAGR de 10,92%. O E-Transit da Ford lidera os registros na América do Norte, confirmando que uma autonomia de 200 milhas e o carregamento generalizado em depósitos podem satisfazer muitos ciclos de uso. A Mercedes-Benz planeja migrar metade das vendas globais de vans para sua plataforma VAN.EA após 2026, ilustrando o compromisso dos fabricantes de equipamentos originais com a eletrificação em larga escala.

Os híbridos plug-in preenchem lacunas tecnológicas, situando-se agora em 2,30% de penetração versus 0,10% em 2018. Essa participação pode se estabilizar à medida que as redes de carregamento proliferam e os preços das baterias caem. Os protótipos movidos a hidrogênio permanecem experimentais, mas o STLA Frame da Stellantis demonstra que plataformas de múltiplas energias são possíveis dentro de uma única arquitetura.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Uso Final: Frotas comerciais dominam

Os compradores comerciais responderam por 85,42% do tamanho do mercado de vans em 2024. As frotas corporativas, que possuem 58% das vans registradas e percorrem a maior quilometragem, são o ponto focal das estratégias de eletrificação porque os depósitos centralizados simplificam a implantação do carregamento. Os operadores de encomendas buscam maior densidade de entregas e preferem painéis de médio porte com telemática para otimização de rotas.

As vans de uso pessoal tendem para conversões de lazer e veículos de família. No entanto, a sensibilidade ao preço, a ansiedade de autonomia e o acesso ao carregamento fazem com que os compradores domésticos convertam mais lentamente do que as empresas. Os reguladores frequentemente excluem os compradores pessoais dos grupos de incentivos, consolidando a inclinação corporativa dentro do mercado de vans.

Análise Geográfica

A Europa lidera o mercado de vans com uma participação de 30,83%, devido aos mandatos de emissão harmonizados, aos corredores de carregamento bem desenvolvidos e às políticas urbanas coesas. Os registros subiram 8,3% em 2024, mesmo que os volumes do primeiro trimestre de 2025 tenham recuado, destacando a sensibilidade ao sentimento econômico. Parcerias como a Volvo-Renault Flexis canalizam EUR 300 milhões para vans elétricas de próxima geração, sinalizando a confiança dos fabricantes de equipamentos originais na demanda estável de longo prazo. A consolidação de zonas de emissão zero em mais de 200 cidades cria um mercado cativo para modelos elétricos.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 8,71% até 2030, apoiada pela escala de fabricação chinesa e pelos incentivos de localização da ASEAN. Somente a China entregou 52.000 caminhões elétricos em 2022, equivalente a 85% das vendas globais, ilustrando como o alinhamento de políticas impulsiona a produção. A planta de USD 1,3 bilhão da BYD na Indonésia e a meta de 350.000 unidades de veículos elétricos da Tailândia ilustram a expansão da cadeia de suprimentos regional. O aumento da capacidade localizada reduz os custos de entrega e consolida a Ásia-Pacífico como um contribuinte fundamental para o crescimento futuro do mercado de vans.

A América do Norte apresenta sinais mistos. A Associação Americana de Transportes Rodoviários projeta o crescimento da tonelagem de frete de 11,27 bilhões de toneladas em 2024 para 13,99 bilhões de toneladas até 2035, sustentando a demanda de base. No entanto, o adiamento pela Ford de novas picapes e vans elétricas para 2028 revela cautela dos fabricantes de equipamentos originais onde os incentivos são mais fracos. A América do Sul e o Oriente Médio & África são mercados emergentes onde as lacunas de infraestrutura restringem a adoção rápida, mas a crescente urbanização ainda sustenta volumes incrementais.

Cenário Competitivo

Marcas tradicionais como Ford, Mercedes-Benz e Volkswagen ancoram o setor de vans, aproveitando bases de montagem maduras e ecossistemas de concessionárias. A aliança Honda-Nissan-Mitsubishi reúne 8,33 milhões de unidades de capacidade para diluir os gastos com pesquisa e desenvolvimento e disputar o espaço de vans elétricas contra a Tesla e os novos entrantes chineses. A aquisição de EUR 3,8 bilhões da Iveco pela Tata Motors expande seu alcance geográfico para a Europa e eleva a receita combinada de veículos comerciais para EUR 22 bilhões.

Os fabricantes de equipamentos originais chineses como a BYD estão exportando agressivamente, auxiliados pelos custos competitivos de baterias e pelas parcerias estratégicas de transporte por aplicativo, notadamente um contrato de fornecimento de 100.000 veículos com a Uber na Europa e na América Latina. As arquiteturas definidas por software estão se tornando diferenciadoras; a Ford está desenvolvendo uma plataforma flexível que pode sustentar múltiplos estilos de vans. A joint venture de USD 5 bilhões da Volkswagen com a Rivian dá a cada parte acesso a pilhas avançadas de software de atualização remota. O mercado de vans está, portanto, se consolidando em torno de escala, capacidade de software e segurança no fornecimento de baterias.

As barreiras de entrada no mercado permanecem elevadas devido à certificação de testes de colisão, conformidade com emissões e intensidade de capital. No entanto, nichos de espaço em branco — como entrega urbana ultracompacta e vans de negócios móveis especializadas — oferecem pontos de apoio para inovadores. No geral, a pressão competitiva está direcionando os players estabelecidos para parcerias mais profundas e compartilhamento de tecnologia para defender sua participação contra novos entrantes ágeis.

Líderes do Setor de Vans

Ford Motor Company

Mercedes-Benz Group AG

Volkswagen

Stellantis N.V.

Toyota Motor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Tata Motors concordou em adquirir a Iveco Group por EUR 3,8 bilhões (USD 4,42 bilhões), criando uma entidade de veículos comerciais de 540.000 unidades com receita de EUR 22 bilhões (USD 25,6 bilhões).

- Abril de 2025: A Volkswagen fez parceria com a Uber para fornecer vans elétricas autônomas para implantação nos Estados Unidos.

Escopo do Relatório Global do Mercado de Vans

| Van de Carga |

| Van de Passageiros |

| Minivan |

| Van de Painel |

| Até 2 Toneladas |

| 2 a 3 Toneladas |

| 3 a 5,5 Toneladas |

| Motor de Combustão Interna (MCI) |

| Híbrido |

| Híbrido Plug-in |

| Elétrico a Bateria |

| Comercial |

| Pessoal |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Van de Carga | |

| Van de Passageiros | ||

| Minivan | ||

| Van de Painel | ||

| Por Capacidade de Tonelagem | Até 2 Toneladas | |

| 2 a 3 Toneladas | ||

| 3 a 5,5 Toneladas | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Híbrido | ||

| Híbrido Plug-in | ||

| Elétrico a Bateria | ||

| Por Uso Final | Comercial | |

| Pessoal | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de vans?

O tamanho do mercado de vans é de USD 163,29 bilhões em 2025 e está projetado para atingir USD 203,10 bilhões até 2030.

Com que velocidade o segmento de vans elétricas a bateria está crescendo?

As vans elétricas a bateria estão previstas para expandir a um CAGR de 10,92% entre 2025 e 2030, o mais alto entre os tipos de propulsão.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico lidera o crescimento futuro com um CAGR de 8,71% até 2030, impulsionada pela escala de produção chinesa e pelos incentivos da ASEAN.

Qual é a principal barreira para a adoção de vans elétricas?

Os altos custos iniciais, 25–40% acima dos equivalentes a diesel, permanecem o maior obstáculo, mesmo que os custos operacionais ao longo da vida útil favoreçam os elétricos.

Qual tipo de veículo domina a demanda comercial?

As vans de carga atualmente comandam 39,22% da participação do mercado global de vans devido à sua versatilidade em aplicações de logística.

Página atualizada pela última vez em: