Taille et Part du Marché des Véhicules GNL

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 32.65 Milliards de dollars |

| Taille du Marché (2030) | 38.24 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules GNL par Mordor Intelligence

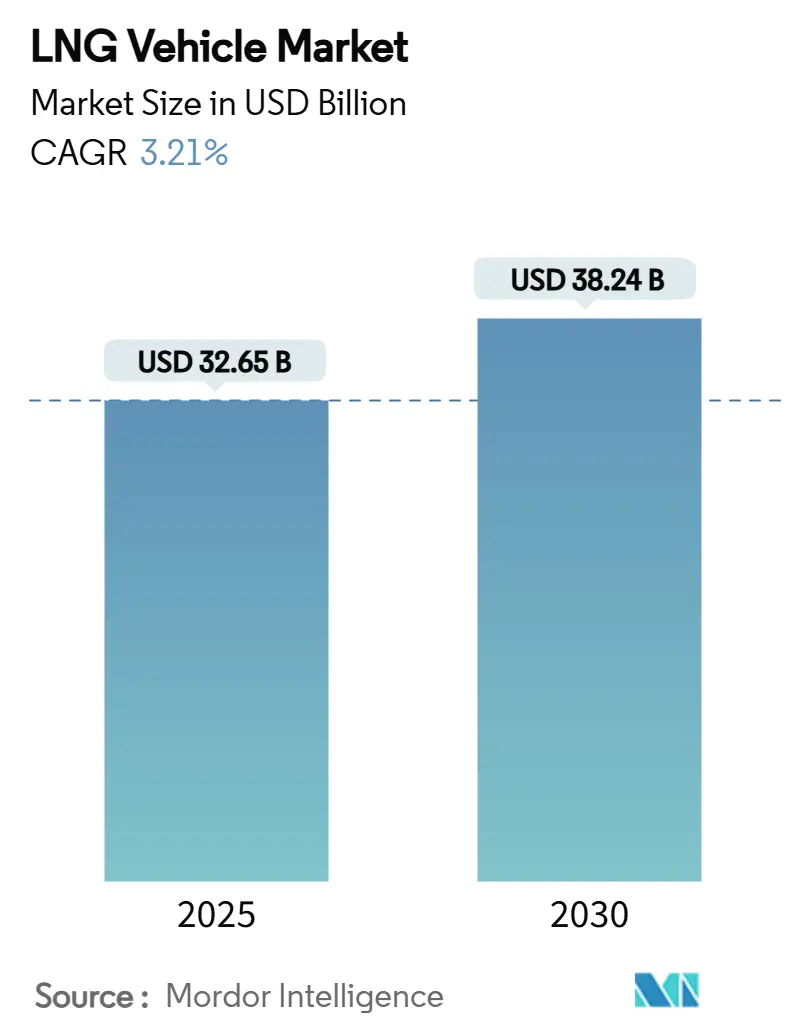

Le marché des Véhicules GNL a atteint une taille de marché de 32,65 milliards USD en 2025 et devrait atteindre 38,24 milliards USD d'ici 2030, progressant à un CAGR de 3,21%. L'expansion actuelle découle de mandats d'émissions contraignants, de développements actifs de corridors et d'une économie de flotte mesurable plutôt que d'une demande spéculative. Les opérateurs de fret longue distance continuent d'ancrer les volumes, mais la dynamique de croissance se déplace vers les usages de distribution urbaine et de tonnage moyen à mesure que la technologie des cylindres à autonomie étendue arrive à maturité. La concurrence côté offre se concentre sur les plateformes diesel reconverties, tandis que la valeur migre vers les spécialistes des systèmes de carburant et les propriétaires d'infrastructures qui sécurisent des flux de revenus récurrents. L'adoption régionale reste inégale : l'Asie-Pacifique représente près de la moitié des livraisons mondiales, l'Amérique du Nord tire parti de l'abondance de gaz et des incitations, et l'Europe équilibre les voies bio-GNL avec des objectifs stricts de zéro émission.

Principaux Enseignements du Rapport

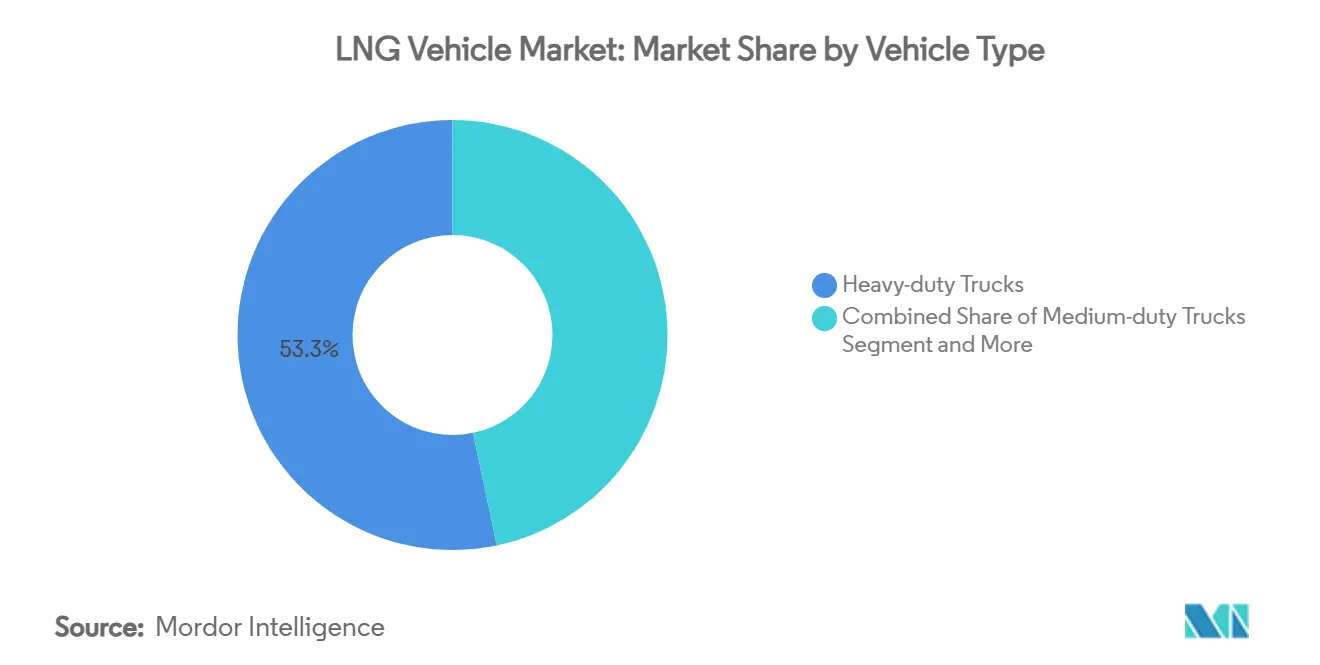

- Par type de véhicule, les camions lourds ont dominé avec 53,29% de la part du marché des Véhicules GNL en 2024. Les camions de tonnage moyen ont enregistré la croissance la plus rapide avec un CAGR de 6,89% jusqu'en 2030.

- Par application, le transport de fret a détenu une part de 49,47% de la taille du marché des Véhicules GNL en 2024, tandis que les véhicules personnels ont affiché la croissance la plus rapide avec un CAGR de 6,72%.

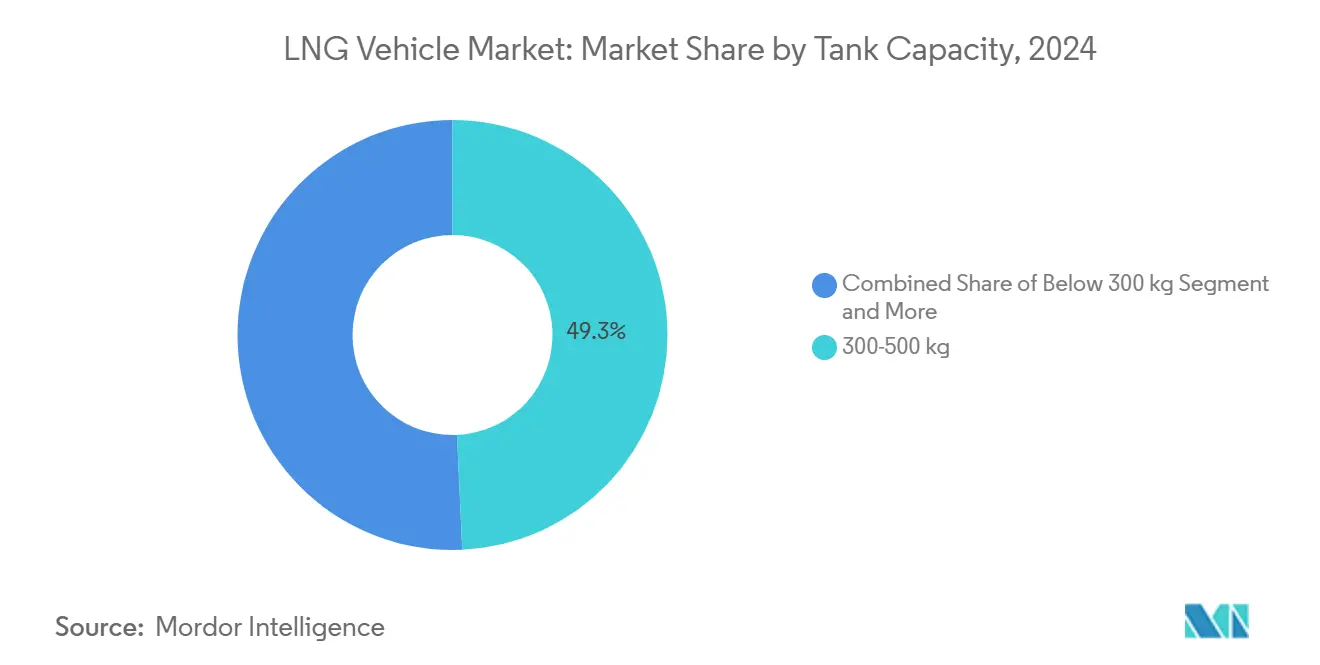

- Par capacité de réservoir, les systèmes de 300-500 kg ont représenté 49,27% de la taille du marché des Véhicules GNL en 2024 ; les réservoirs de plus de 500 kg devraient croître à un CAGR de 7,19% jusqu'en 2030.

- Par système de propulsion, les moteurs conventionnels ont représenté 85,38% des revenus de 2024, tandis que les groupes motopropulseurs hybrides progressent à un CAGR de 7,29%.

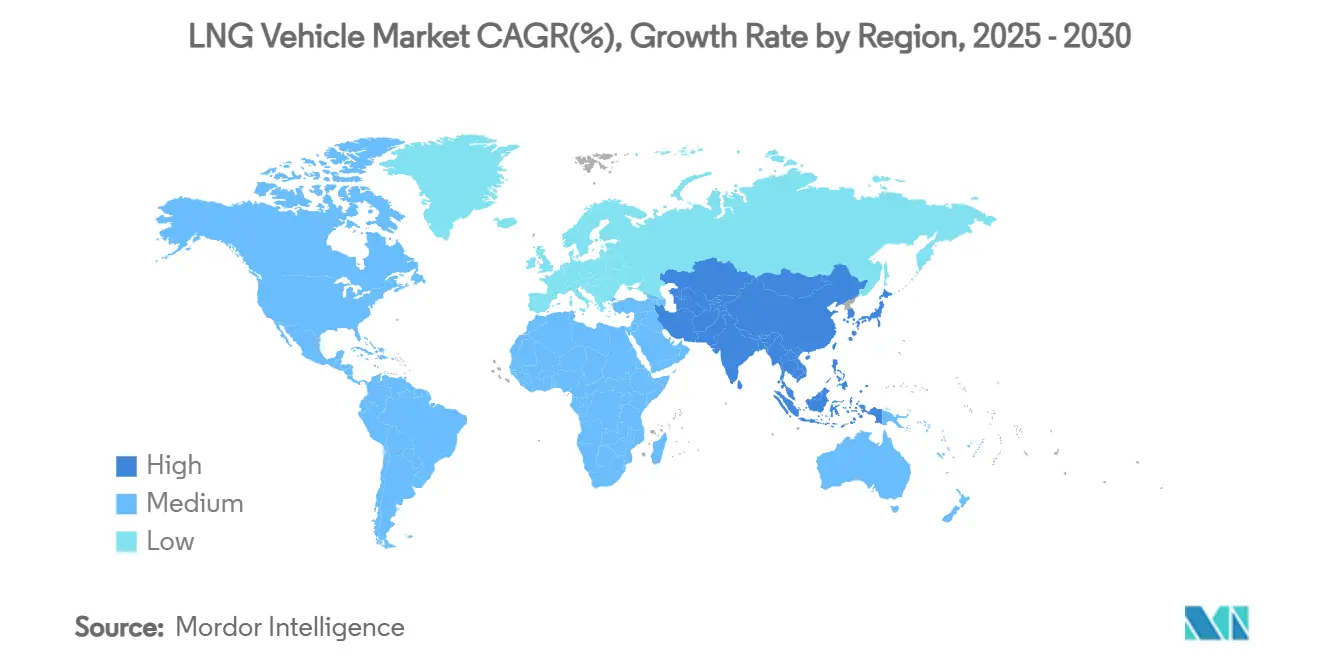

- Par géographie, l'Asie-Pacifique a capté 48,49% des revenus mondiaux en 2024 et devrait progresser à un CAGR de 7,42% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Véhicules GNL

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Mondiales sur le CO₂/NOx des Véhicules Utilitaires Lourds | +0.8% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Développement du Réseau de Corridors GNL | +0.6% | Europe, Chine, États-Unis | Long terme (≥ 4 ans) |

| Avantage de Coût du Carburant Diesel vers GNL | +0.5% | Cœur Asie-Pacifique, extension mondiale | Court terme (≤ 2 ans) |

| Incitations et Allègements de Péage | +0.4% | Europe, Californie, certaines régions d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Technologie Chinoise à Double Cylindre de 3 500 km | +0.3% | Chine dominante, expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats Européens de Mélange Bio-GNL | +0.2% | Cœur Europe, Amérique du Nord limitée | Long terme (≥ 4 ans |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur le CO₂ et le NOx des Véhicules Utilitaires Lourds dans le Monde

Les lois mondiales sur les émissions remodèlent les achats de camions. Les règles EPA Phase 3 aux États-Unis s'appliquent aux véhicules de l'année modèle 2027 et visent des réductions importantes des gaz à effet de serre [1]"Normes de Phase 3 sur les Gaz à Effet de Serre," Agence de Protection de l'Environnement des États-Unis, epa.gov. Les objectifs parallèles de l'UE visent une réduction de 43% d'ici 2030, tandis que la norme chinoise GB VI a provoqué une hausse des ventes de camions GNL début 2024. Étant donné que les moteurs GNL peuvent réduire le CO₂ par rapport au diesel et respecter des limites strictes de NOx grâce à un post-traitement éprouvé, les flottes les considèrent comme une voie de conformité qui reste technologiquement neutre et immédiatement viable.

Développement Rapide des Corridors de Ravitaillement en GNL

L'infrastructure rattrape la demande en véhicules. Le mandat TEN-T-Core de l'Europe exige un ravitaillement en GNL adéquat d'ici 2025 et a stimulé les investissements depuis 2022 [2]"TEN-T et Infrastructure pour les Carburants Alternatifs," Commission Européenne, europa.eu. Le dense réseau de corridors de la Chine soutient la plus grande flotte mondiale de camions GNL, tandis que les États-Unis disposent désormais de 1 600 stations de gaz naturel, dont 60 sites GNL dédiés. Chaque station élargit les options d'itinéraires viables, créant un effet de réseau qui attire des conversions de flottes supplémentaires.

Incitations Gouvernementales à l'Achat et Exemptions de Péage

Les mesures incitatives des politiques publiques améliorent l'économie à court terme. La Californie associe des subventions à l'achat, des allègements de taxe sur le carburant et son Programme de Remplacement des Camions pour abaisser les barrières à l'adoption. La directive Eurovignette révisée pénalisera progressivement les camions à émissions plus élevées, favorisant le GNL à moyen terme. L'association d'incitations financières au développement des corridors génère des bénéfices cumulatifs qui accélèrent les décisions des flottes.

Technologie à Double Cylindre de 1 500 L Permettant une Autonomie de 3 500 km

La conception à double cylindre de 1 500 litres de CIMC Enric est livrée avec des pompes de surpression pour atteindre 3 500 km avec un seul plein, éliminant l'anxiété d'autonomie pour les trajets transcontinentaux en Chine. Les réservoirs conformes à la norme ISO 11439 et les temps de maintien cryogéniques améliorés réduisent les pertes par évaporation. Les flottes longue distance considèrent désormais les camions GNL comme des équivalents diesel en termes de disponibilité et de productivité, tout en conservant les avantages en matière de carburant et d'émissions.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse Plus Rapide des Coûts des Véhicules Électriques à Batterie et à Pile à Combustible | -0.6% | Amérique du Nord et Europe en premier, Asie-Pacifique en rattrapage | Moyen terme (2-4 ans) |

| Volatilité du Prix du Gaz par Rapport au Diesel | -0.4% | Mondial ; aigu dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Examen des Fuites de Méthane | -0.3% | Priorité Europe, élargissement mondial | Long terme (≥ 4 ans) |

| Tailles de Réservoirs Non Standardisées | -0.2% | Mondial, notamment pour les flottes transfrontalières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Gaz Naturel par Rapport à la Parité avec le Diesel

L'excédent de capacité mondiale d'exportation de GNL de 193 millions de tonnes par an jusqu'en 2028 crée des fluctuations de prix qui compliquent la planification des flottes[3] "Perspectives Mondiales du GNL 2024-2028," Institut pour l'Économie de l'Énergie et l'Analyse Financière, ieefa.org. Les importations européennes ont chuté de 19% en 2024, faisant passer le taux d'utilisation en dessous de 42%, une situation susceptible de provoquer des pics de prix au comptant. Les petites flottes manquent souvent de la taille nécessaire pour verrouiller des contrats à prix fixe, ce qui atténue la proposition de valeur du changement.

Absence de Standardisation des Tailles de Réservoirs Augmentant le Coût Total de Possession des Flottes

Contrairement au GNC, les réservoirs des camions GNL ne disposent pas d'une norme ISO universellement adoptée. La diversité des dimensions augmente les coûts d'inventaire, de maintenance et de formation pour les opérateurs gérant des marques mixtes. Les propriétaires d'infrastructures doivent investir dans de multiples interfaces de distribution, retardant les gains d'efficacité du réseau. Sans harmonisation, les flottes multirégionales hésitent à étendre le GNL au-delà des allocations pilotes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Camions Lourds Dominent le Marché

Les unités lourdes ont représenté 53,29% de la part du marché des Camions GNL en 2024, soulignant l'affinité de la plateforme avec les exigences de charge utile longue distance. Les camions de tonnage moyen, cependant, affichent le CAGR le plus élevé de 6,89% alors que les flottes de distribution urbaine et régionale recherchent une conformité aux émissions rentable sans sacrifier la flexibilité des itinéraires. Ce changement de catégorie suggère que les gestionnaires de flotte ne considèrent plus le carburant uniquement comme une solution de niche pour les longues distances.

L'étendue de l'adoption s'élargit à mesure que l'infrastructure se déploie dans les dépôts métropolitains et les hubs intermédiaires. Des constructeurs tels que Volvo ont enregistré une hausse mondiale de 25% des livraisons de véhicules à gaz en 2024, aidés par des offres de châssis diversifiées. Les bus continuent d'être adoptés régulièrement dans les flottes urbaines, où les contraintes de recharge électrique apparaissent au-delà de 200 km par service. Chaque avancée dans la technologie des cylindres et la disponibilité du ravitaillement érode les barrières de perception, positionnant le GNL comme une alternative grand public plutôt qu'une option spécialisée.

Par Application : Le Cœur du Fret Face aux Vents Favorables des Consommateurs

Les opérations de fret ont représenté 49,47% des livraisons de 2024, tirant parti de l'avantage de coût du carburant GNL sur les corridors à kilométrage élevé. Pourtant, la tranche des véhicules personnels, bien que faible en unités absolues, a enregistré le CAGR de tête de 6,72%. Cette hausse témoigne de la densité mature des stations de remplissage dans certains marchés, permettant aux automobilistes privés de bénéficier de coûts au kilomètre plus faibles.

La domination des flottes commerciales persiste car l'autonomie, la charge utile et les pleins rapides s'alignent sur l'économie logistique. Néanmoins, l'adoption par les particuliers signale que les réseaux de stations ont atteint un seuil d'utilité où la demande des consommateurs devient additive plutôt que cannibalisatrice. Les achats de bus municipaux et les véhicules spéciaux tels que les camions à béton complètent le portefeuille, soulignant l'élargissement du champ opérationnel du carburant.

Par Capacité de Réservoir : Le Créneau Intermédiaire Cède la Place à l'Autonomie Étendue

La tranche 300-500 kg a contrôlé 49,27% de la taille du marché des Camions GNL en 2024 grâce à son équilibre entre le poids de la cargaison et la fréquence de ravitaillement. Les systèmes de plus de 500 kg mènent désormais la croissance à un CAGR de 7,19% alors que les transporteurs longue distance recherchent l'autonomie en service unique et la flexibilité de répartition. Les réservoirs de moins de 300 kg conservent une niche parmi les flottes urbaines légères qui ont besoin de préserver la charge utile.

Le module à double cylindre de 1 500 L de CIMC Enric illustre la direction du segment : une autonomie comparable au diesel sans compromis opérationnel. Les cadres ISO 1496-3 pour les réservoirs conteneurisés simplifient la conformité transfrontalière, mais une spécification équivalente pour les véhicules routiers unifierait davantage l'économie.

Par Système de Propulsion : Domination du Conventionnel, Essor de l'Hybride

Les plateformes conventionnelles à allumage commandé et bi-carburant ont représenté 85,38% des ventes unitaires en 2024, témoignant de la fiabilité éprouvée, de la familiarité avec la maintenance et de la simplicité du ravitaillement. Les configurations hybrides, intégrant le freinage régénératif et de courtes impulsions électriques, connaissent la croissance la plus rapide à un CAGR de 7,29% alors que les constructeurs associent l'efficacité de la combustion à la conduite silencieuse en zone urbaine. Le X15N de Cummins illustre des gains évolutifs réguliers, affichant une économie de carburant 10% meilleure que son prédécesseur tout en respectant les réglementations de 2027.

L'accélération hybride est la plus visible dans la distribution de proximité et régionale, où les schémas d'arrêt-démarrage conviennent à l'assistance par batterie. Au fil du temps, l'hybridation pourrait servir de tremplin pour les flottes envisageant d'éventuelles transitions vers le zéro émission.

Analyse Géographique

L'Asie-Pacifique a détenu 48,49% des revenus mondiaux en 2024, progressant à un CAGR de 7,42% jusqu'en 2030. Les politiques de précurseur de la Chine, les actifs de corridors renforcés et les prix à la pompe favorables ont catalysé un pic des ventes en 2024. Le hub de chargement de camions GNL de Hazira en Inde et les offres des constructeurs nationaux positionnent le pays comme le moteur de croissance de la prochaine vague dans la région. Les adoptants matures que sont le Japon et la Corée du Sud poursuivent des renouvellements de flotte progressifs, tandis que l'Indonésie envisage la mobilité au gaz naturel pour valoriser de nouveaux projets en amont.

L'Amérique du Nord dispose d'une base installée solide de stations de gaz et du cadre d'incitations à plusieurs niveaux de la Californie. L'abondance de gaz naturel aux États-Unis soutient les écarts de coût du carburant à long terme, mais les crédits fédéraux agressifs pour les camions électriques à batterie introduisent une tension concurrentielle sur les principaux corridors de fret. Le Canada mise sur des stratégies multi-carburants, pilotant l'hydrogène là où l'électricité de corridor est abondante, tandis que le terminal prévu de Salina Cruz au Mexique pourrait amorcer des voies de fret GNL transfrontalières.

L'Europe poursuit une politique à deux voies : un soulagement immédiat des émissions via des mélanges bio-GNL et un pivot éventuel vers des groupes motopropulseurs à zéro émission à l'échappement. La nouvelle matrice de péage de l'Allemagne prévoit des surcharges CO₂ de 1 EUR par tonne-km à partir de décembre 2025, réduisant la marge de coût du GNL, mais les crédits bio-GNL peuvent compenser les tarifs sur les voies conformes. Les pays scandinaves continuent d'acquérir des bus GNL pour leur résilience en climat froid, et l'Italie maintient des programmes de développement de corridors liés aux subventions de l'UE. Le Moyen-Orient et l'Afrique, riches en réserves de gaz, explorent le fret GNL pour la logistique intérieure, mais les priorités de production d'électricité et la rareté des stations tempèrent les volumes à court terme.

Paysage Concurrentiel

Le marché des Camions GNL reste modérément fragmenté. Les principaux constructeurs — Volvo, Daimler, Scania, FAW Jiefang et Sinotruk — ont collectivement représenté une part significative des expéditions de 2024. Leurs stratégies reposent sur la réingénierie des châssis diesel existants, préservant ainsi l'économie de fabrication. Les spécialistes des systèmes de carburant tels que Westport Fuel Systems, Hexagon Agility et Chart Industries captent des marges différenciées grâce à la technologie des réservoirs cryogéniques, des pompes et des injecteurs.

L'intégration verticale émerge. Shell et Clean Energy Fuels étendent leurs empreintes de stations et sécurisent l'approvisionnement en gaz en amont, assurant une stabilité des prix qui alimente les ventes de véhicules. Pendant ce temps, Daimler s'est associé à Linde sur l'approvisionnement en hydrogène liquide, se couvrant contre les évolutions futures. Comme l'illustre la coentreprise HPDI de Volvo et Westport, les partenariats de propriété intellectuelle accélèrent les cycles tout en répartissant les risques.

La rivalité se concentre de plus en plus sur la performance GES du cycle de vie et le coût total de possession plutôt que sur le prix d'achat. Les constructeurs annoncent la compatibilité bio-GNL et les métriques de fuite de méthane, tandis que les fournisseurs mettent en avant la suppression de l'évaporation et les gains d'autonomie. La barrière à l'entrée reste modérée : les plateformes de camions nécessitent des capitaux, mais les chaînes d'approvisionnement en composants sont ouvertes et l'homologation réglementaire est routinière sur les principaux marchés.

Leaders du Secteur des Véhicules GNL

FAW TRUCKS CO., LTD.

Sinotruk (CNHTC)

Volvo Group

Daimler Truck (Mercedes-Benz)

TRATON SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Volvo Trucks a signalé une hausse de 25% des ventes de véhicules à gaz en 2024 à 8 000 unités, avec des modèles compatibles biogaz réduisant le CO₂ jusqu'à 100% et des variantes GNL offrant des réductions de 20%.

- Mai 2025 : Daimler Truck Amérique du Nord a programmé la production pour l'été 2025 du Freightliner Cascadia équipé du moteur Cummins X15N de 15 litres.

- Septembre 2024 : Mitsubishi Corporation a prolongé son partenariat GNL avec PETRONAS via de nouveaux contrats d'enlèvement, maintenant une participation de 10% dans les installations de 29,3 MTPA de Malaisie.

Périmètre du Rapport Mondial sur le Marché des Véhicules GNL

| Camions de Tonnage Moyen |

| Camions Lourds |

| Bus |

| Transport de Fret |

| Transport en Commun |

| Véhicules Personnels |

| Autres Applications |

| Inférieur à 300 kg |

| 300-500 kg |

| Supérieur à 500 kg |

| Moteur Conventionnel |

| Moteur Hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| France | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Camions de Tonnage Moyen | |

| Camions Lourds | ||

| Bus | ||

| Par Application | Transport de Fret | |

| Transport en Commun | ||

| Véhicules Personnels | ||

| Autres Applications | ||

| Par Capacité de Réservoir | Inférieur à 300 kg | |

| 300-500 kg | ||

| Supérieur à 500 kg | ||

| Par Système de Propulsion | Moteur Conventionnel | |

| Moteur Hybride | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des véhicules GNL d'ici 2030 ?

Il devrait atteindre 38,24 milliards USD d'ici 2030 sur la base des prévisions actuelles de CAGR de 3,21%.

Quelle région est en tête de l'adoption actuelle des véhicules GNL ?

L'Asie-Pacifique détient 48,49% des revenus mondiaux de 2024 et maintient le CAGR le plus rapide de 7,42% jusqu'en 2030.

Quelle catégorie de véhicules connaît la croissance la plus rapide dans ce secteur ?

Les camions de tonnage moyen se développent à un CAGR de 6,89% alors que les flottes déploient le GNL au-delà des rôles traditionnels longue distance.

Quelle technologie atténue l'anxiété d'autonomie pour les camions GNL ?

Les doubles cylindres cryogéniques de 1 500 litres permettent environ 3 500 km par plein, égalant l'autonomie diesel pour le fret interurbain.

Quel facteur freine le plus la croissance future des camions GNL en Europe ?

La baisse rapide des coûts et le soutien politique aux camions électriques à batterie à zéro émission devraient éroder la compétitivité du GNL à moyen terme.

Dernière mise à jour de la page le: