Tamaño y Participación del Mercado de Vans

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 163.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 203.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.46% CAGR |

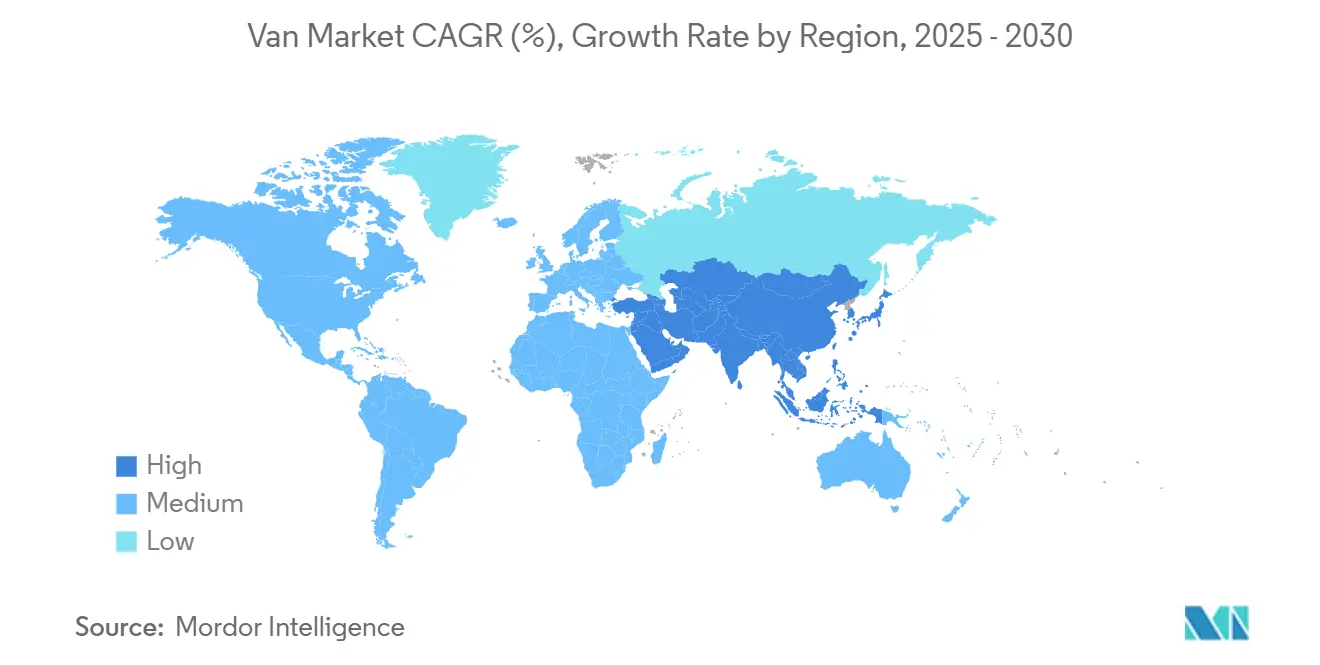

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vans por Mordor Intelligence

El tamaño del mercado global de vans asciende a USD 163,29 mil millones en 2025 y se prevé que alcance USD 203,10 mil millones en 2030, lo que refleja una tasa de crecimiento anual compuesto (CAGR) del 4,46% durante el período. El crecimiento de los volúmenes del comercio electrónico, las estrictas regulaciones de cero emisiones y la rápida expansión de la infraestructura de carga están redefiniendo las estrategias de producto y los flujos de capital. Las vans totalmente eléctricas se benefician de la certeza política que obliga a las flotas a invertir a pesar de los precios de compra más elevados. Mientras tanto, alianzas como la de Honda-Nissan-Mitsubishi y Tata-Iveco están acelerando la estandarización de plataformas para gestionar la presión de costos y las limitaciones de semiconductores. La resiliencia de la cadena de suministro sigue siendo un punto de atención; sin embargo, la paridad en el costo total de propiedad para los modelos eléctricos se acerca cada vez más, lo que crea vientos de cola estructurales para el mercado de vans hasta 2030.

Conclusiones Clave del Informe

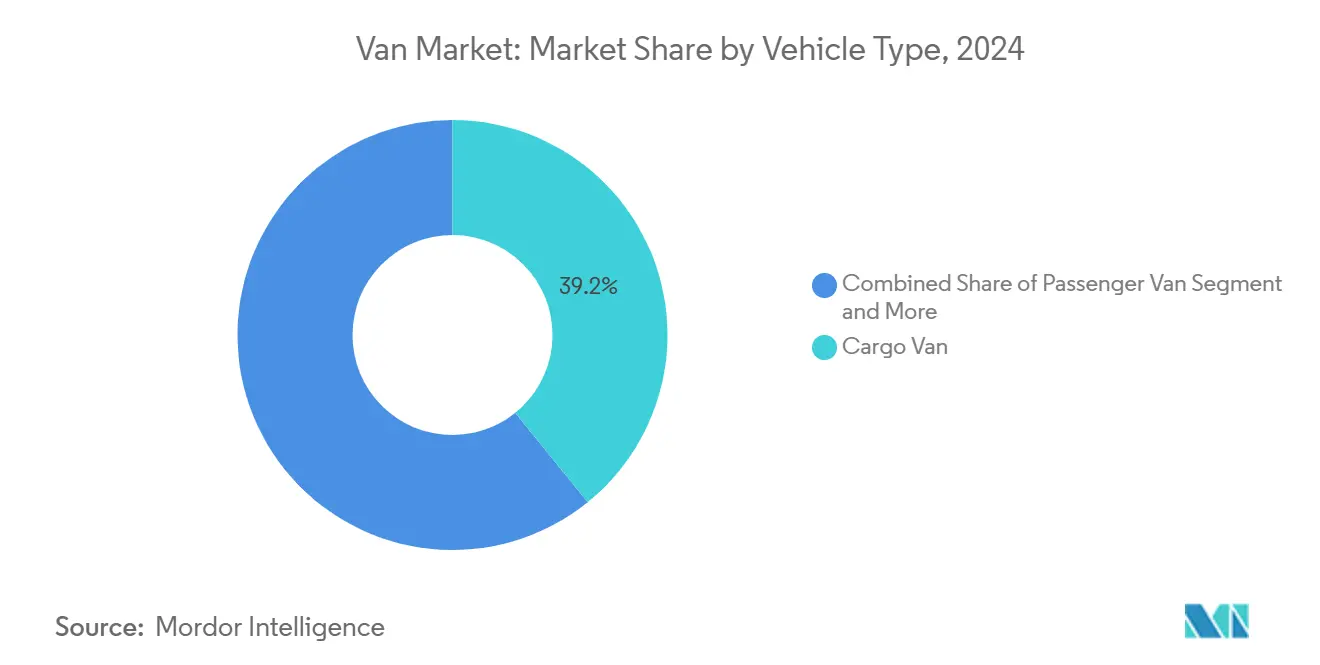

- Por tipo de vehículo, las vans de carga representaron el 39,22% de la participación del mercado de vans en 2024, mientras que las vans panel registraron la CAGR más rápida del 8,31% hasta 2030.

- Por capacidad de tonelaje, el segmento de 2-3 toneladas capturó el 48,27% de la participación de mercado en 2024; se proyecta que la banda de 3-5,5 toneladas se expanda a una CAGR del 7,82% hasta 2030.

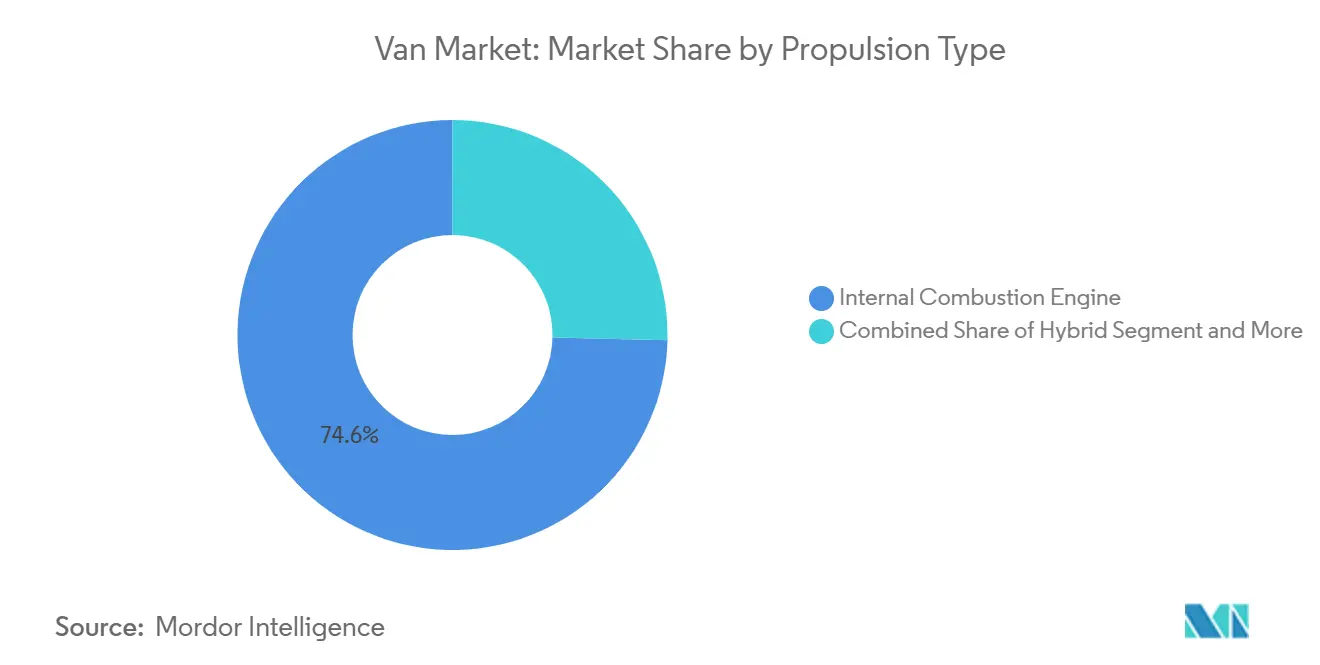

- Por tipo de propulsión, los modelos de motor de combustión interna representaron el 74,61% de la participación del mercado de vans en 2024, mientras que se prevé que las vans eléctricas de batería avancen a una CAGR del 10,92% hasta 2030.

- Por uso final, las aplicaciones comerciales representaron el 85,42% del tamaño del mercado en 2024 y están creciendo a una CAGR del 8,18% hasta 2030.

- Por geografía, Europa lideró con el 30,83% de la participación del mercado de vans en 2024, pero se anticipa que Asia-Pacífico crezca a una CAGR del 8,71% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Vans

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Electrificación y Zonas de Cero Emisiones | +1.2% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico en la Última Milla | +0.9% | Centros urbanos globales | Corto plazo (≤ 2 años) |

| Restricciones de Espacio en la Logística Urbana | +0.6% | Mundial, especialmente Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de Negocio Móvil Personalizables | +0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Derogación de 4,25 Toneladas de PBV para Vans Eléctricas | +0.3% | Unión Europea | Corto plazo (≤ 2 años) |

| Incentivos de Localización de la ASEAN | +0.2% | Economías de la ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Electrificación y Zonas de Cero Emisiones

Las señales políticas están forzando un giro estratégico en todo el mercado. La UE exige ahora una reducción del 100% de las emisiones de escape de las vans nuevas para 2035, mientras que más de 200 municipios europeos restringen el acceso de vehículos de combustión interna[1]"Normas de Rendimiento en Emisiones de CO₂,", Comisión Europea, ec.europa.eu. Noruega ya registra una cuota del 82,4% de vehículos eléctricos, lo que ofrece una prueba clara. Los mandatos paralelos en China y el Reino Unido establecen cuotas de ventas de cero emisiones en aumento, creando curvas de demanda predecibles que justifican los presupuestos de electrificación de los fabricantes de equipos originales[2]"Documento de Política del Mandato de Vehículos de Cero Emisiones,", Gobierno del Reino Unido, gov.uk. El dominio chino —52.000 camiones eléctricos en 2022— subraya cómo el apoyo estatal desplaza la ventaja competitiva. Como resultado, los operadores de flotas están reevaluando los ciclos de reemplazo y redirigiendo el capital hacia vans de batería a pesar del mayor gasto inicial.

Auge del Comercio Electrónico en la Última Milla

La penetración del comercio minorista en línea mantiene los volúmenes de paquetes en una trayectoria ascendente pronunciada, lo que obliga a las empresas de logística a multiplicar las rutas de entrega urbana. El pedido de 100.000 unidades de Amazon a Rivian subraya cómo los compradores del comercio electrónico están empujando a los proveedores hacia flotas eléctricas dedicadas. Los centros de microdistribución ubicados dentro de los límites de la ciudad favorecen las vans compactas que equilibran la carga útil con la maniobrabilidad. La optimización de rutas en tiempo real y los diagnósticos inalámbricos requieren vehículos definidos por software, elevando la conectividad de datos a un criterio de compra fundamental. La persistente preferencia de los consumidores por el envío en dos días sostiene un suelo bajo la demanda del mercado de vans a pesar de la mayor incertidumbre macroeconómica.

Plataformas de Negocio Móvil Personalizables

Los camiones de comida, las clínicas emergentes y los talleres móviles están ampliando las opciones de ingresos para los transformadores de vehículos. Los interiores flexibles con fuentes de alimentación modulares permiten cambios rápidos entre funciones minoristas, sanitarias o de servicio. El crecimiento de la economía colaborativa está creando un canal de ventas secundario para los fabricantes de equipos originales que suministran variantes de chasis-cabina equipadas para construcciones a medida. Los paquetes de conversión de mayor margen permiten a los fabricantes defender la rentabilidad en un mercado de vans con precios competitivos.

Incentivos de Localización de la ASEAN para Vehículos Comerciales Ligeros

La hoja de ruta EV3.5 de Tailandia, los proyectos integrados de baterías de Indonesia y la Política Automotriz Nacional de Malasia combinan subsidios de compra con normas de contenido local que recompensan el ensamblaje doméstico. La planta de USD 1.300 millones de BYD en Indonesia demuestra que los fabricantes de equipos originales están respondiendo con compromisos de capital. La profundidad resultante de la cadena de suministro reduce los costos de entrega y fortalece las perspectivas de crecimiento de Asia-Pacífico, la región del mercado de vans de más rápido crecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Semiconductores y Componentes | -0.8% | Global, cadena de suministro centrada en Asia | Corto plazo (≤ 2 años) |

| Alto Costo Inicial de las Vans Eléctricas de Batería | -0.6% | Mundial, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Técnicos de Servicio Capacitados en Vehículos Eléctricos | -0.4% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Impuesto sobre Vehículos del Reino Unido para Vans de Cero Emisiones | -0.1% | Reino Unido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Semiconductores y Componentes

Las vans eléctricas necesitan hasta el triple de chips que sus equivalentes diésel, lo que las hace vulnerables a los choques en el suministro de obleas. Las interrupciones en las minas de cuarzo de alta pureza en Carolina del Norte ponen en riesgo la producción de semiconductores y ya han provocado pausas temporales en el ensamblaje en la planta de Rivian en Illinois. Las propuestas arancelarias sobre las importaciones de chips asiáticos podrían elevar los costos de fabricación mientras la capacidad alternativa sigue siendo limitada. Las escaseces prolongadas corren el riesgo de retrasar las entregas a los clientes y ralentizar la curva de adopción del mercado.

Alto Costo Inicial de las Vans Eléctricas de Batería

Los paquetes de baterías todavía representan entre el 30 y el 40% del valor de un vehículo. Los precios de compra se sitúan entre un 25 y un 40% por encima de los equivalentes diésel, lo que presiona el flujo de caja de los pequeños operadores. La paridad en el costo total de propiedad suele alcanzarse solo después de tres años, lo que supone un desafío para los compradores en mercados con restricciones crediticias [3]"Zonas Urbanas de Bajas Emisiones 2024,", Transport & Environment, transportenvironment.org. Los programas de incentivos varían según la región, lo que genera tasas de transición de flotas desiguales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las vans panel capturan el crecimiento de nuevos usos

Las vans panel iniciaron 2025 con una perspectiva de CAGR del 8,31%, la más alta entre los estilos de carrocería a medida que se multiplican los modelos de negocio móvil. Los servicios de emergencia, las clínicas de salud y los comercios emergentes valoran las paredes laterales continuas y los interiores configurables. Las vans de carga siguen siendo el caballo de batalla, manteniendo una cuota del 39,22% de la participación del mercado de vans, gracias a la amplia disponibilidad de piezas y los sólidos valores residuales. Las variantes panel atraen no obstante capital, ya que sus funciones especializadas ofrecen márgenes superiores.

La demanda de vans de pasajeros se está enfriando a medida que el transporte compartido desvía parte del tráfico de viajeros hacia lanzaderas más pequeñas. Las minivans ocupan un nicho entre los SUV y los autobuses y siguen atrayendo a compradores familiares, como lo demuestra el aumento del 20% en la producción del Sienna de Toyota. Sin embargo, las configuraciones de carga y panel dominan colectivamente el mercado, lo que refleja su adaptabilidad a las aplicaciones de logística, servicio y comercio en el lugar.

Por Capacidad de Tonelaje: El desplazamiento hacia el peso medio gana impulso

El segmento de 2-3 Toneladas concentra el 48,27% de la participación del mercado de vans, aunque el crecimiento se inclina hacia la banda de 3-5,5 Toneladas con una perspectiva de CAGR del 7,82%. Los operadores buscan una carga útil que acomode tanto los paquetes de comercio electrónico más pesados como el peso de las baterías. La flexibilización de la normativa de la UE hasta 4,25 toneladas otorga a las flotas flexibilidad sin necesidad de credenciales avanzadas de conductor, lo que apoya directamente la clase de peso superior.

Las vans de menos de 2 toneladas siguen sirviendo a los núcleos urbanos de alta densidad donde el aparcamiento y el radio de giro superan en importancia a la carga útil. Tata Motors está probando plataformas de reparto de menos de 600 kg dirigidas a la micrologística de los mercados emergentes. En el otro extremo, los vehículos que superan las 5,5 toneladas incorporan ahora trenes de transmisión eléctricos principalmente para rutas de transporte regional, aunque su participación en el tamaño del mercado sigue siendo pequeña.

Por Tipo de Propulsión: Impulso de los vehículos eléctricos de batería

Los trenes de transmisión de combustión interna suministraron el 74,61% del volumen de 2024, pero la adopción de vehículos eléctricos de batería se está acelerando a una CAGR del 10,92%. El E-Transit de Ford lidera las matriculaciones en América del Norte, confirmando que una autonomía de 200 millas y la carga generalizada en depósitos puede satisfacer muchos ciclos de uso. Mercedes-Benz planea trasladar la mitad de las ventas globales de vans a su plataforma VAN.EA después de 2026, lo que ilustra el compromiso de los fabricantes de equipos originales con la electrificación a gran escala.

Los híbridos enchufables salvan las brechas tecnológicas, situándose ahora en una penetración del 2,30% frente al 0,10% de 2018. Esa cuota podría estabilizarse a medida que proliferen las redes de carga y bajen los precios de las baterías. Los prototipos de hidrógeno siguen siendo experimentales, aunque el STLA Frame de Stellantis demuestra que las plataformas multienergía son posibles dentro de una única arquitectura.

Por Uso Final: Las flotas comerciales dominan

Los compradores comerciales representaron el 85,42% del tamaño del mercado de vans en 2024. Las flotas corporativas, que poseen el 58% de las vans matriculadas y generan el mayor kilometraje, son el punto focal de las estrategias de electrificación porque los depósitos centralizados simplifican la implantación de la carga. Los operadores de paquetería buscan mayores densidades de entrega y prefieren paneles de tamaño medio con telemática para la optimización de rutas.

Las vans de uso personal se orientan hacia conversiones de ocio y vehículos familiares. Sin embargo, la sensibilidad al precio, la ansiedad por la autonomía y el acceso a la carga hacen que los compradores domésticos se conviertan más lentamente que las empresas. Los reguladores suelen excluir a los compradores particulares de los fondos de incentivos, lo que afianza la inclinación corporativa dentro del mercado de vans.

Análisis Geográfico

Europa lidera el mercado de vans con una cuota del 30,83%, gracias a los mandatos de emisiones armonizados, los corredores de carga bien desarrollados y las políticas urbanas cohesionadas. Las matriculaciones aumentaron un 8,3% en 2024, aunque los volúmenes del primer trimestre de 2025 cayeron, lo que pone de manifiesto la sensibilidad al sentimiento económico. Alianzas como Volvo-Renault Flexis canalizan 300 millones de euros hacia vans eléctricas de próxima generación, lo que señala la confianza de los fabricantes de equipos originales en una demanda estable a largo plazo. La consolidación de zonas de cero emisiones en más de 200 ciudades crea un mercado cautivo para los modelos eléctricos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,71% hasta 2030, respaldada por la escala de fabricación china y los incentivos de localización de la ASEAN. Solo China entregó 52.000 camiones eléctricos en 2022, equivalente al 85% de las ventas globales, lo que ilustra cómo la alineación política impulsa la producción. La planta de USD 1.300 millones de BYD en Indonesia y el objetivo de 350.000 unidades de vehículos eléctricos de Tailandia ilustran la expansión de la cadena de suministro regional. El aumento de la capacidad localizada reduce los costos de entrega y consolida a Asia-Pacífico como un contribuyente fundamental al crecimiento futuro del mercado de vans.

América del Norte muestra señales mixtas. La Asociación Americana de Transporte por Carretera proyecta un crecimiento del tonelaje de carga de 11.270 millones de toneladas en 2024 a 13.990 millones de toneladas en 2035, lo que sustenta la demanda base. Sin embargo, el retraso de Ford en las nuevas camionetas y vans eléctricas hasta 2028 revela la cautela de los fabricantes de equipos originales donde los incentivos son más débiles. América del Sur y Oriente Medio y África son mercados emergentes donde las brechas de infraestructura frenan la adopción rápida, aunque la creciente urbanización sigue apoyando el volumen incremental.

Panorama Competitivo

Las marcas consolidadas como Ford, Mercedes-Benz y Volkswagen anclan la industria de vans, aprovechando sus maduras instalaciones de ensamblaje y sus ecosistemas de distribuidores. La alianza Honda-Nissan-Mitsubishi agrupa 8,33 millones de unidades de capacidad para diluir los gastos de investigación y desarrollo y competir en el espacio de las vans eléctricas frente a Tesla y los nuevos participantes chinos. La adquisición de Iveco por parte de Tata Motors por 3.800 millones de euros amplía su alcance geográfico a Europa y eleva los ingresos combinados de vehículos comerciales a 22.000 millones de euros.

Los fabricantes de equipos originales chinos como BYD están exportando de forma agresiva, ayudados por los competitivos costos de las baterías y las alianzas estratégicas con plataformas de transporte compartido, en particular un acuerdo de suministro de 100.000 vehículos con Uber en Europa y América Latina. Las arquitecturas definidas por software se están convirtiendo en elementos diferenciadores; Ford está desarrollando una plataforma flexible que puede sustentar múltiples estilos de vans. La empresa conjunta de USD 5.000 millones de Volkswagen con Rivian otorga a cada parte acceso a pilas de software avanzadas inalámbricas. El mercado de vans se está consolidando así en torno a la escala, la capacidad de software y la seguridad del suministro de baterías.

Las barreras de entrada al mercado siguen siendo elevadas debido a la certificación de pruebas de choque, el cumplimiento de las emisiones y la intensidad de capital. Sin embargo, los nichos de espacio en blanco —como la distribución urbana ultracompacta y las vans de negocio móvil especializadas— ofrecen puntos de apoyo para los innovadores. En general, la presión competitiva está orientando a los actores establecidos hacia alianzas más profundas y el intercambio de tecnología para defender su cuota frente a los nuevos participantes ágiles.

Líderes de la Industria de Vans

Ford Motor Company

Mercedes-Benz Group AG

Volkswagen

Stellantis N.V.

Toyota Motor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Tata Motors acordó adquirir Iveco Group por 3.800 millones de euros (USD 4.420 millones), creando una entidad de vehículos comerciales de 540.000 unidades con ingresos de 22.000 millones de euros (USD 25.600 millones).

- Abril de 2025: Volkswagen se asoció con Uber para suministrar vans eléctricas autónomas para su despliegue en Estados Unidos.

Alcance del Informe Global del Mercado de Vans

| Van de Carga |

| Van de Pasajeros |

| Minivan |

| Van Panel |

| Hasta 2 Toneladas |

| 2-3 Toneladas |

| 3-5,5 Toneladas |

| Motor de Combustión Interna (MCI) |

| Híbrido |

| Híbrido Enchufable |

| Eléctrico de Batería |

| Comercial |

| Personal |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Van de Carga | |

| Van de Pasajeros | ||

| Minivan | ||

| Van Panel | ||

| Por Capacidad de Tonelaje | Hasta 2 Toneladas | |

| 2-3 Toneladas | ||

| 3-5,5 Toneladas | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | |

| Híbrido | ||

| Híbrido Enchufable | ||

| Eléctrico de Batería | ||

| Por Uso Final | Comercial | |

| Personal | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de vans?

El tamaño del mercado de vans es de USD 163,29 mil millones en 2025 y se proyecta que alcance USD 203,10 mil millones en 2030.

¿A qué velocidad está creciendo el segmento de vans eléctricas de batería?

Se prevé que las vans eléctricas de batería se expandan a una CAGR del 10,92% entre 2025 y 2030, la más alta entre los tipos de propulsión.

¿Qué región se espera que crezca más rápidamente?

Asia-Pacífico lidera el crecimiento futuro con una CAGR del 8,71% hasta 2030, impulsada por la escala de producción china y los incentivos de la ASEAN.

¿Cuál es la principal barrera para la adopción de vans eléctricas?

Los altos costos iniciales, entre un 25 y un 40% por encima de los equivalentes diésel, siguen siendo el mayor obstáculo aunque los costos de funcionamiento a lo largo de la vida útil favorecen a los eléctricos.

¿Qué tipo de vehículo domina la demanda comercial?

Las vans de carga actualmente representan el 39,22% de la participación del mercado global de vans debido a su versatilidad en las aplicaciones logísticas.

Última actualización de la página el: