バン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 163.29 十億米ドル |

| 市場規模 (2030) | 203.10 十億米ドル |

| 成長率 (2025 - 2030) | 4.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバン市場分析

世界のバン市場規模は2025年にUSD 1,632億9,000万に達し、2030年までにUSD 2,031億に達すると予測されており、同期間において4.46%のCAGRを反映しています。Eコマース取引量の増加、厳格なゼロエミッション規制、急速な充電インフラの整備が製品戦略と資本フローを再形成しています。バッテリー電気バンは、フリートが高い購入価格にもかかわらず投資を余儀なくされる政策の確実性から恩恵を受けています。一方、ホンダ・日産・三菱やタタ・イベコなどのパートナーシップは、コスト圧力と半導体制約を管理するためのプラットフォーム標準化を加速させています。サプライチェーンの強靭性は引き続き注視すべき点ですが、電気モデルの総保有コストの均衡が近づいており、2030年に向けてバン市場に構造的な追い風をもたらしています。

主要レポートのポイント

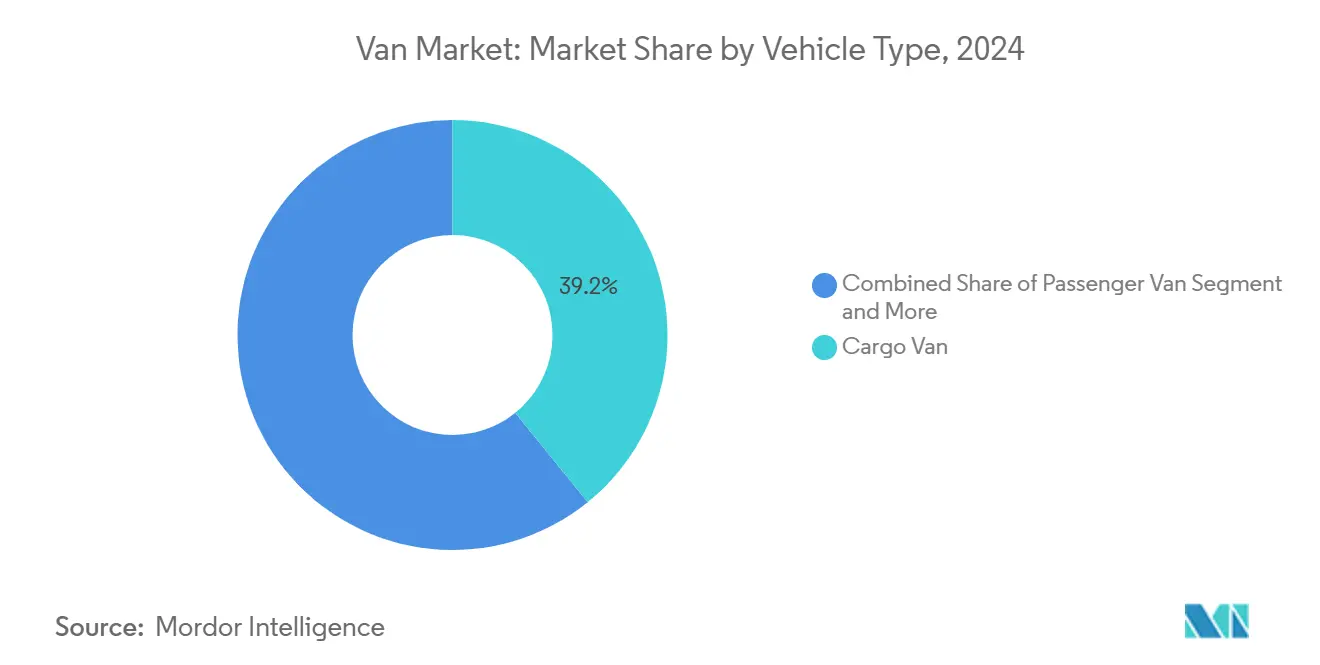

- 車両タイプ別では、カーゴバンが2024年のバン市場シェアの39.22%を占め、パネルバンが2030年にかけて最速の8.31% CAGRを記録しました。

- 積載量別では、2~3トンが2024年の市場シェアの48.27%を占め、3~5.5トンのカテゴリーは2030年にかけて7.82% CAGRで拡大すると予測されています。

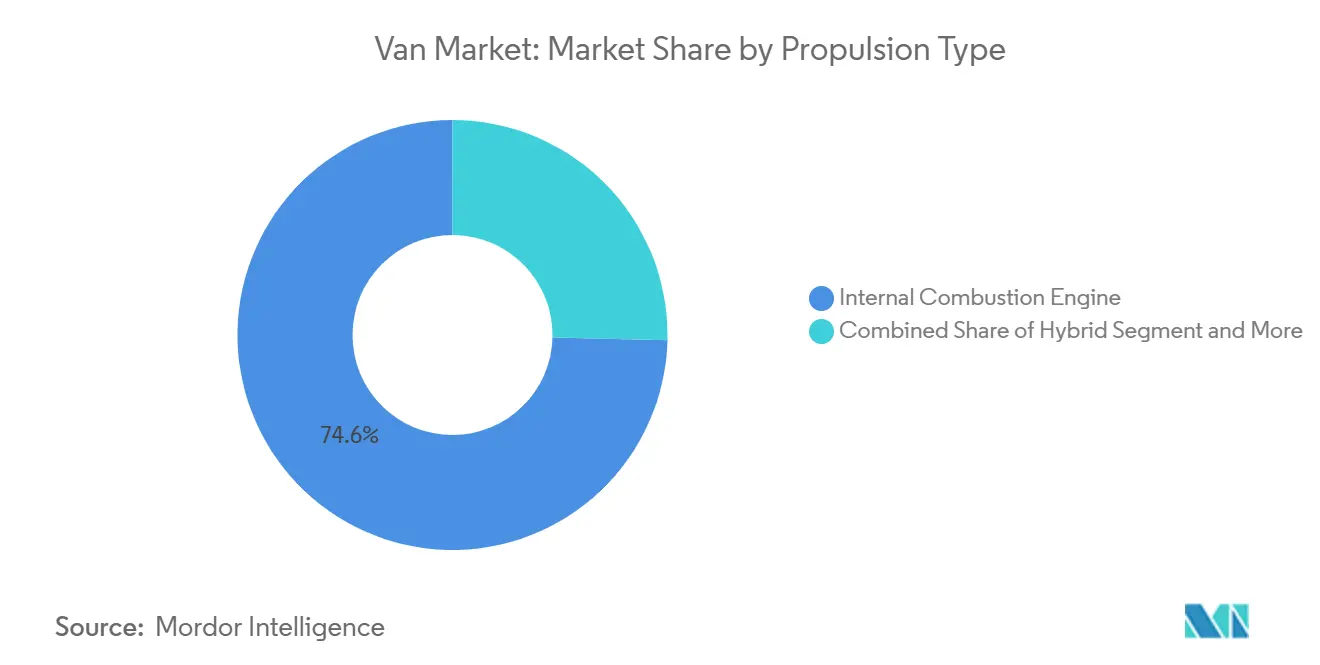

- 推進タイプ別では、内燃機関モデルが2024年のバン市場シェアの74.61%を占め、バッテリー電気バンは2030年にかけて10.92% CAGRで成長すると予測されています。

- 最終用途別では、商業用途が2024年の市場規模の85.42%を占め、2030年にかけて8.18% CAGRで成長しています。

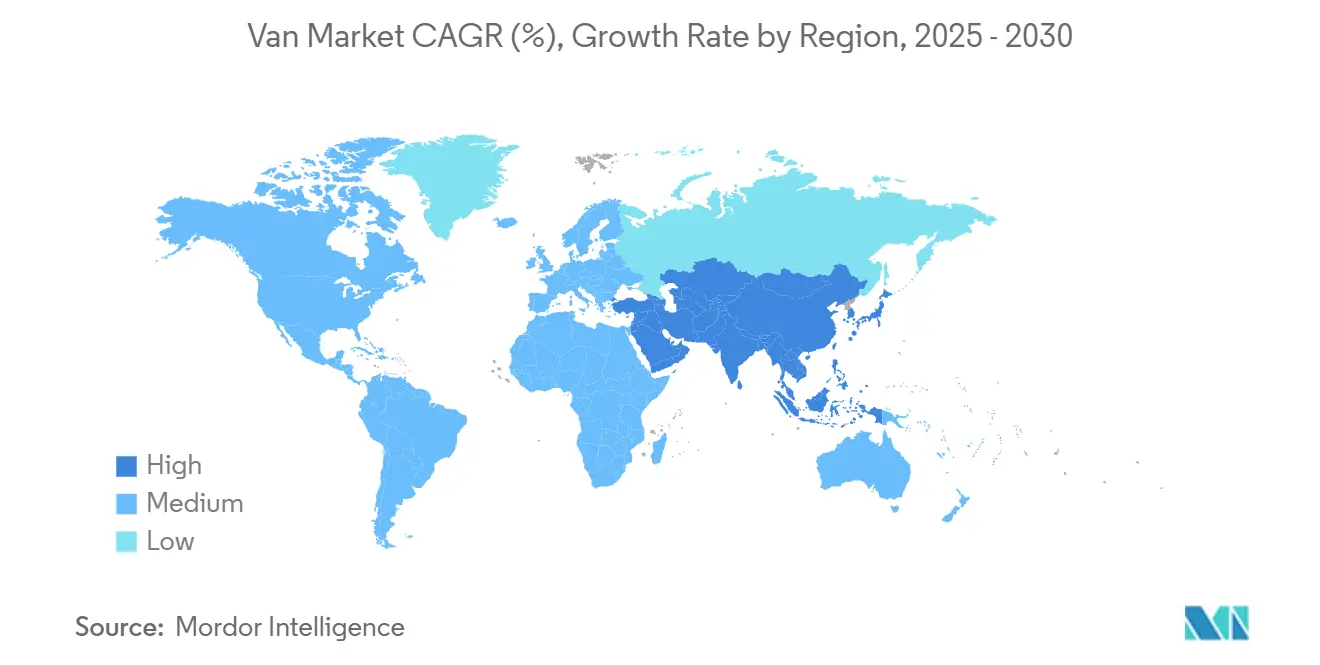

- 地域別では、欧州が2024年のバン市場シェアの30.83%でトップとなりましたが、アジア太平洋は2025年から2030年にかけて8.71% CAGRで成長すると予測されています。

世界のバン市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電動化義務とゼロエミッションゾーン | +1.2% | 欧州、北米、中国 | 中期(2〜4年) |

| Eコマースラストマイルの急拡大 | +0.9% | 世界の都市中心部 | 短期(2年以内) |

| 都市物流スペースの制約 | +0.6% | 世界規模、特にアジア太平洋 | 長期(4年以上) |

| カスタマイズ可能なモバイルビジネスプラットフォーム | +0.4% | 北米、欧州 | 中期(2〜4年) |

| Eバン向け4.25トンGVW適用除外 | +0.3% | 欧州連合 | 短期(2年以内) |

| ASEANの現地化インセンティブ | +0.2% | ASEAN経済圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動化義務とゼロエミッションゾーン

政策シグナルは市場全体で戦略的な転換を強いています。EUは2035年までに新型バンの排気管排出量を100%削減することを義務付けており、200以上の欧州自治体が内燃機関のアクセスを制限しています[1]「CO₂排出性能基準」、欧州委員会、ec.europa.eu。ノルウェーはすでに82.4%の電気自動車シェアを記録しており、明確な実証例を提供しています。中国および英国における並行した義務付けは段階的なゼロエミッション販売割当を設定し、OEMの電動化予算を正当化する予測可能な需要曲線を生み出しています[2]「ZEV義務付け政策文書」、英国政府、gov.uk。2022年に電気トラック52,000台という中国の優位性は、国家支援が競争優位をどのようにシフトさせるかを示しています。その結果、フリート事業者は交換サイクルを再評価し、高い初期費用にもかかわらずバッテリーバンへと資本を振り向けています。

Eコマースラストマイルの急拡大

オンライン小売の普及率は小包量を急速に増加させ続けており、物流企業は都市配送ルートを増やすことを余儀なくされています。アマゾンによるリビアンへの10万台の発注は、Eコマースの購買者がサプライヤーに専用電気フリートへの移行を促していることを示しています。市内に位置するマイクロフルフィルメントセンターは、積載量と機動性のバランスをとるコンパクトなバンを優先します。リアルタイムのルート最適化とオーバー・ザ・エアによる診断はソフトウェア定義車両を必要とし、データ接続性を購入の中核基準に引き上げています。2日間配送に対する消費者の根強い需要は、より広いマクロ的な不確実性にもかかわらず、バン市場需要の下支えとなっています。

カスタマイズ可能なモバイルビジネスプラットフォーム

フードトラック、ポップアップクリニック、モバイルワークショップは、車両コンバーターの収益オプションを拡大しています。モジュール式電源を備えた柔軟なインテリアにより、小売、医療、サービス機能間の迅速な切り替えが可能になります。ギグエコノミーの成長は、オーダーメイドのビルドに対応したシャシーキャブバリアントを供給するOEMに二次販売チャネルを生み出しています。高マージンのコンバージョンパッケージにより、メーカーは価格競争の激しいバン市場において収益性を守ることができます。

LCV向けASEAN現地化インセンティブ

タイのEV3.5ロードマップ、インドネシアの統合バッテリープロジェクト、マレーシアの国家自動車政策は、購入補助金と国内組立を優遇する現地調達規則を組み合わせています。BYDのUSD 13億のインドネシア工場は、OEMが資本コミットメントで応じていることを示しています。その結果生まれたサプライチェーンの深みは、陸揚げコストを削減し、最も急成長しているバン市場地域であるアジア太平洋の成長見通しを強化しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 半導体・部品不足 | -0.8% | 世界規模、アジア中心のサプライ | 短期(2年以内) |

| BEVバンの高い初期コスト | -0.6% | 世界規模、新興市場で深刻 | 中期(2〜4年) |

| EV訓練済みサービス技術者の不足 | -0.4% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| ゼロエミッションバンへの英国VED | -0.1% | 英国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

半導体・部品不足

電気バンはディーゼル同等車の最大3倍のチップを必要とするため、ウェーハ供給ショックに対して脆弱です。ノースカロライナ州の高純度石英鉱山での混乱は半導体生産を危うくし、リビアンのイリノイ州工場で一時的な組立停止をすでに引き起こしています。アジア製チップへの関税提案はビルドコストを引き上げる可能性がある一方、代替生産能力は限られたままです。長期化する不足は顧客への納車を遅らせ、市場の普及曲線を鈍化させるリスクがあります。

BEVバンの高い初期コスト

バッテリーパックは依然として車両価値の30〜40%を占めています。購入価格はディーゼル同等車より25〜40%高く、小規模事業者のキャッシュフローを圧迫しています。総保有コストの均衡は多くの場合3年後にしか達成されず、信用制約のある市場の購買者にとって課題となっています[3]「都市低排出ゾーン2024」、Transport & Environment、transportenvironment.org。インセンティブプログラムは地域によって異なり、フリート移行率に不均一さをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:パネルバンが新用途の成長を獲得

パネルバンは2025年に8.31% CAGRの見通しで始まり、モバイルビジネスモデルの多様化に伴い、ボディスタイルの中で最高の成長率を記録しています。ファーストレスポンダー、医療クリニック、小売ポップアップはシームレスなサイドウォールと設定可能なインテリアを重視しています。カーゴバンは引き続き主力として、幅広い部品供給と堅固なリセールバリューにより、バン市場シェアの39.22%を維持しています。パネルバリアントは、その専門的な役割がプレミアムマージンをもたらすため、資本を引き付けています。

ライドシェアリングが一部の通勤者をより小型のシャトルに誘導するにつれ、パッセンジャーバンへの需要は冷え込んでいます。ミニバンはSUVとバスの間のニッチを占め、トヨタのシエナ生産量20%増に示されるように、依然としてファミリー購買者を引き付けています。しかし、カーゴとパネルの構成が市場を集合的に支配しており、物流、サービス、現場商業アプリケーションへの適応性を反映しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

積載量別:中量級へのシフトが加速

2〜3トンのカテゴリーはバン市場シェアの48.27%を占めていますが、成長は7.82% CAGRの見通しを持つ3〜5.5トンのカテゴリーに傾いています。事業者は、より重いEコマース小包とバッテリー重量の両方に対応できる積載量を求めています。4.25トンまでのEU免許緩和により、フリートは高度な運転資格なしに柔軟性を得られ、より重い重量クラスを直接支援しています。

2トン未満のバンは、駐車スペースと旋回半径が積載量より重視される超高密度の都市中心部で引き続き活躍しています。タタモーターズは新興市場のマイクロ物流をターゲットとした600kg未満の配送プラットフォームを試験中です。一方の極端として、5.5トンを超える車両は主に地域輸送ルート向けに電気ドライブラインを組み込んでいますが、市場規模に占めるシェアは依然として小さいです。

推進タイプ別:バッテリー電気のモメンタム

内燃機関パワートレインが2024年の販売量の74.61%を供給しましたが、バッテリー電気の普及は10.92% CAGRで加速しています。フォードのEトランジットが北米の登録台数をリードしており、200マイルの航続距離と広範なデポ充電が多くのデューティサイクルを満たせることを確認しています。メルセデス・ベンツは2026年以降、世界のバン販売の半分をVAN.EAプラットフォームに移行する計画であり、大規模電動化へのOEMのコミットメントを示しています。

プラグインハイブリッドは技術的なギャップを埋めており、現在2018年の0.10%に対して2.30%の普及率となっています。充電ネットワークの普及とバッテリー価格の低下に伴い、そのシェアは横ばいになる可能性があります。水素燃料プロトタイプは依然として実験段階ですが、ステランティスのSTLAフレームは単一アーキテクチャ内でマルチエネルギープラットフォームが可能であることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:商業フリートが支配

商業購買者は2024年のバン市場規模の85.42%を占めました。登録バンの58%を所有し走行距離を牽引する法人フリートは、集中型デポが充電展開を簡素化するため、電動化戦略の焦点となっています。小包事業者はより高い配送密度を追求し、ルート最適化のためのテレマティクスを備えた中型パネルを好みます。

個人用バンはレジャーコンバージョンやファミリームーバーへのトレンドを示しています。しかし、価格感度、航続距離不安、充電アクセスの問題から、家庭購買者の転換は企業よりも遅いです。規制当局は個人購買者をインセンティブプールから除外することが多く、バン市場における法人への傾きを固定化しています。

地域分析

欧州は調和された排出義務、整備された充電回廊、一貫した都市政策により、バン市場の30.83%のシェアでトップとなっています。2025年第1四半期の販売量が落ち込んだにもかかわらず、2024年の登録台数は8.3%増加し、経済センチメントへの感応度を示しています。ボルボ・ルノーフレクシスのようなパートナーシップは次世代電気バンに3億ユーロを投入しており、安定した長期需要へのOEMの信頼を示しています。200以上の都市でゼロエミッションゾーンが統合されることで、電気モデルの囲い込み市場が生まれています。

アジア太平洋は2030年にかけて8.71% CAGRで最も急成長している地域であり、中国の製造規模とASEANの現地化インセンティブに支えられています。中国だけで2022年に電気トラック52,000台を納入し、これは世界販売の85%に相当し、政策の整合がいかに生産を促進するかを示しています。BYDのUSD 13億のインドネシア工場とタイの35万台のEV目標は、地域のサプライチェーン拡大を示しています。現地生産能力の向上は納入コストを低下させ、アジア太平洋を将来のバン市場成長の重要な貢献者として確立しています。

北米は混在したシグナルを示しています。全米トラック協会は2024年の110億2,700万トンから2035年には139億9,000万トンへの貨物トン数の成長を予測しており、基本需要を支えています。しかし、フォードが新型電気ピックアップとバンを2028年まで延期したことは、インセンティブが弱い地域でのOEMの慎重さを示しています。南米と中東・アフリカはインフラのギャップが急速な普及を抑制している新興市場ですが、都市化の進展が引き続き段階的な販売量を支えています。

競合ランドスケープ

フォード、メルセデス・ベンツ、フォルクスワーゲンなどのレガシーブランドがバン産業を支え、成熟した組立拠点とディーラーエコシステムを活用しています。ホンダ・日産・三菱アライアンスは833万台の生産能力を結集し、研究開発費を分散させ、テスラや中国の新興企業に対して電気バン分野で競争しています。タタモーターズによるイベコの38億ユーロの買収は、欧州への地理的範囲を拡大し、合算商用車収益を220億ユーロに引き上げます。

BYDなどの中国OEMは、競争力のあるバッテリーコストと戦略的なライドヘイリングパートナーシップ、特に欧州とラテンアメリカでのウーバーとの10万台供給契約に支えられ、積極的に輸出しています。ソフトウェア定義アーキテクチャが差別化要因となっており、フォードは複数のバンスタイルを支えられる柔軟なプラットフォームを開発しています。フォルクスワーゲンのリビアンとのUSD 50億の合弁事業は、双方に高度なオーバー・ザ・エアソフトウェアスタックへのアクセスを提供します。バン市場はこうして、規模、ソフトウェア能力、バッテリー供給の安全性を中心に統合されつつあります。

市場参入障壁は、衝突試験認証、排出規制への適合、資本集約性により依然として高いです。しかし、超コンパクトな都市配送や特殊なモバイルビジネスバンなどのホワイトスペースニッチは、革新者に足がかりを提供しています。全体として、競争圧力は既存プレーヤーを、機敏な新規参入者に対してシェアを守るためのより深いパートナーシップと技術共有へと向かわせています。

バン産業リーダー

Ford Motor Company

Mercedes-Benz Group AG

Volkswagen

Stellantis N.V.

Toyota Motor Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:タタモーターズはイベコグループを38億ユーロ(USD 44億2,000万)で買収することに合意し、220億ユーロ(USD 256億)の収益を持つ54万台規模の商用車事業体を創設しました。

- 2025年4月:フォルクスワーゲンはウーバーと提携し、米国展開向けに自動運転電気バンを供給します。

世界のバン市場レポートの範囲

| カーゴバン |

| パッセンジャーバン |

| ミニバン |

| パネルバン |

| 2トン以下 |

| 2〜3トン |

| 3〜5.5トン |

| 内燃機関(ICE) |

| ハイブリッド |

| プラグインハイブリッド |

| バッテリー電気 |

| 商業用 |

| 個人用 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 車両タイプ別 | カーゴバン | |

| パッセンジャーバン | ||

| ミニバン | ||

| パネルバン | ||

| 積載量別 | 2トン以下 | |

| 2〜3トン | ||

| 3〜5.5トン | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| ハイブリッド | ||

| プラグインハイブリッド | ||

| バッテリー電気 | ||

| 最終用途別 | 商業用 | |

| 個人用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

バン市場の現在の世界的な価値はいくらですか?

バン市場規模は2025年にUSD 1,632億9,000万であり、2030年までにUSD 2,031億に達すると予測されています。

バッテリー電気バンセグメントはどのくらいの速さで成長していますか?

バッテリー電気バンは2025年から2030年にかけて10.92% CAGRで拡大すると予測されており、推進タイプの中で最高の成長率です。

どの地域が最も急速に成長すると予想されますか?

アジア太平洋は2030年にかけて8.71% CAGRで将来の成長をリードしており、中国の生産規模とASEANのインセンティブに牽引されています。

電気バン普及の主な障壁は何ですか?

高い初期コスト(ディーゼル同等車より25〜40%高い)は、生涯の運用コストが電気車に有利であるにもかかわらず、依然として最大の障壁です。

どの車両タイプが商業需要を支配していますか?

カーゴバンは物流アプリケーション全体での汎用性から、現在世界のバン市場シェアの39.22%を占めています。

最終更新日: