Taille et part du marché des caravanes et camping-cars

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

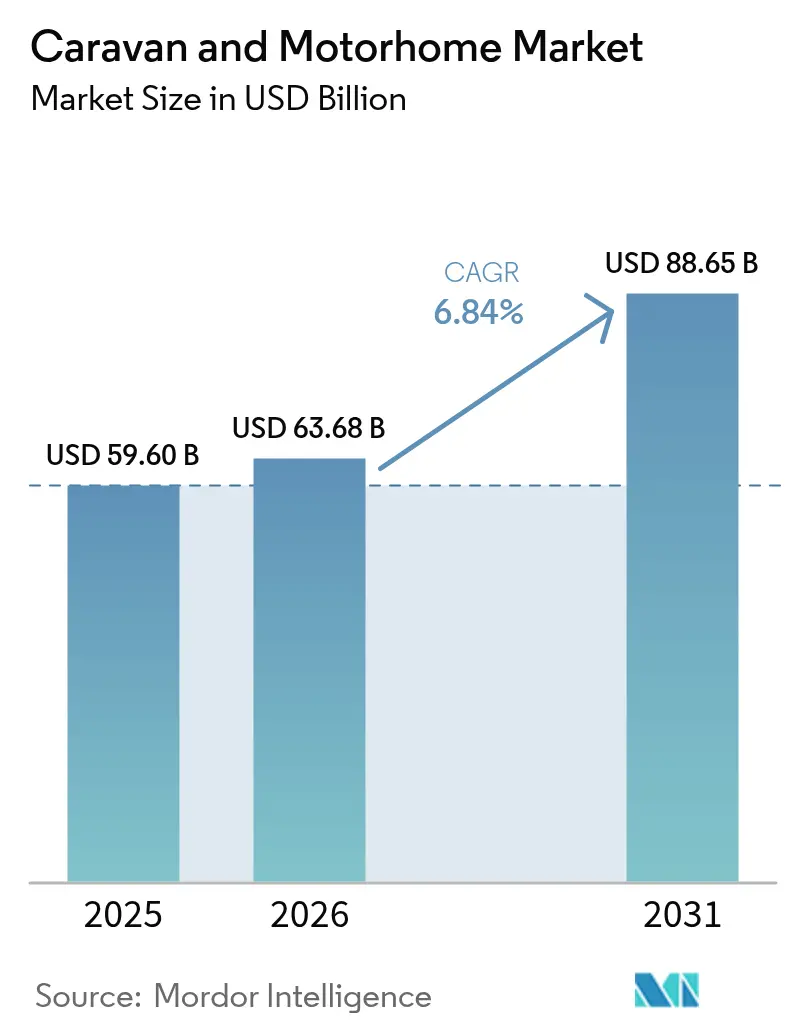

| Taille du Marché (2026) | 63.68 Milliards de dollars |

| Taille du Marché (2031) | 88.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.84% CAGR |

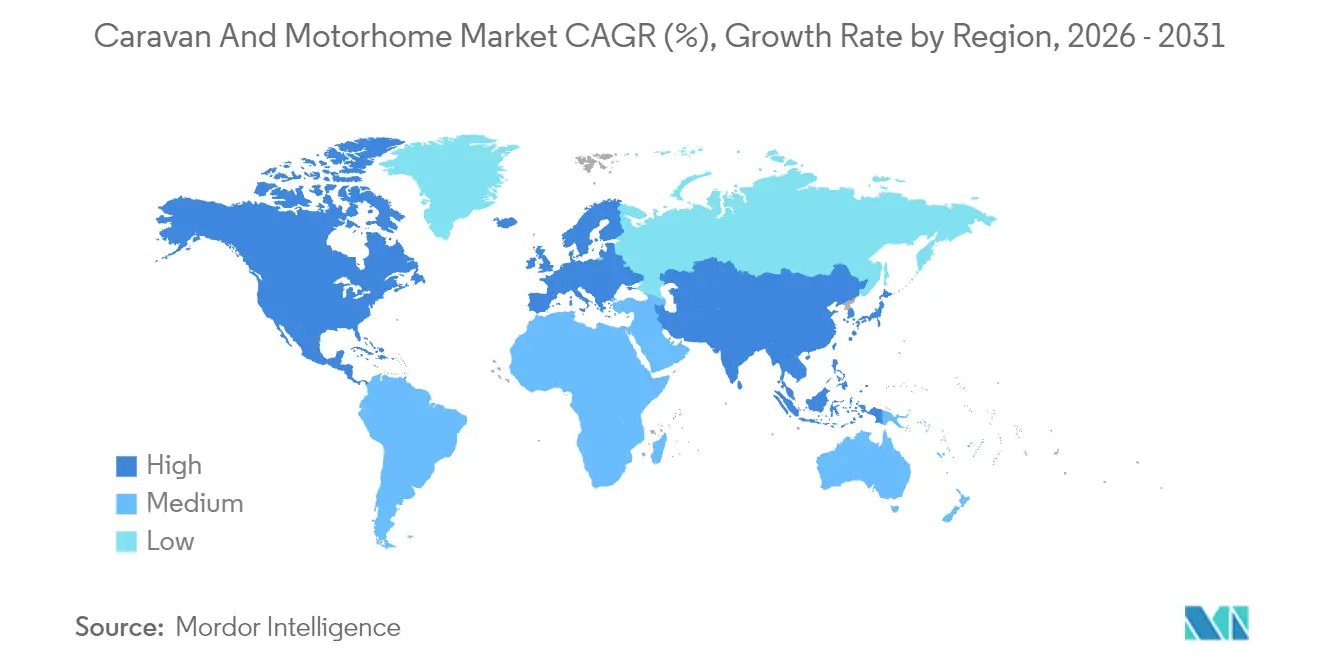

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caravanes et camping-cars par Mordor Intelligence

La taille du marché des caravanes et camping-cars en 2026 est estimée à 63,68 milliards USD, en progression par rapport à la valeur de 2025 de 59,60 milliards USD, avec des projections pour 2031 indiquant 88,65 milliards USD, soit une croissance à un CAGR de 6,84 % sur la période 2026-2031. La croissance continue s'aligne sur la demande croissante de voyages expérientiels, la diffusion des modes de vie en télétravail et l'intérêt soutenu pour les voyages en voiture sur le territoire national, qui ont gagné en popularité pendant la pandémie. Les avancées technologiques telles que les plateformes de châssis modulaires et les systèmes électriques à courant continu 48 volts améliorent les capacités hors réseau. Parallèlement, les évolutions démographiques vers les acheteurs millennials et de la génération Z injectent un nouveau pouvoir d'achat dans le marché des caravanes et camping-cars. L'Amérique du Nord conserve son leadership grâce à une culture du camping-car bien établie et à une vaste infrastructure de terrains de camping. En revanche, la région Asie-Pacifique enregistre la plus forte expansion régionale à mesure que les revenus disponibles et la participation aux loisirs de plein air augmentent. L'intensité concurrentielle s'accroît à mesure que les marques européennes se mondialisent et que de nouveaux entrants se concentrent sur les formats électriques et modulaires que les options d'hébergement traditionnelles peinent à égaler.

Points clés du rapport

- Par type de produit, les caravanes ont dominé le marché des caravanes et camping-cars avec 61,34 % de la part en 2025, tandis que les camping-cars devraient progresser à un CAGR de 8,08 % jusqu'en 2031.

- Par propulsion, les modèles à moteur à combustion interne représentaient 91,74 % de la part du marché des caravanes et camping-cars en 2025, mais les unités électriques à batterie devraient se développer à un CAGR de 8,94 % d'ici 2031.

- Par longueur, les unités de moins de 6 mètres ont capté 46,72 % de la part du marché des caravanes et camping-cars en 2025, tandis que les modèles de 6 à 8 mètres devraient afficher un CAGR de 7,29 % jusqu'en 2031.

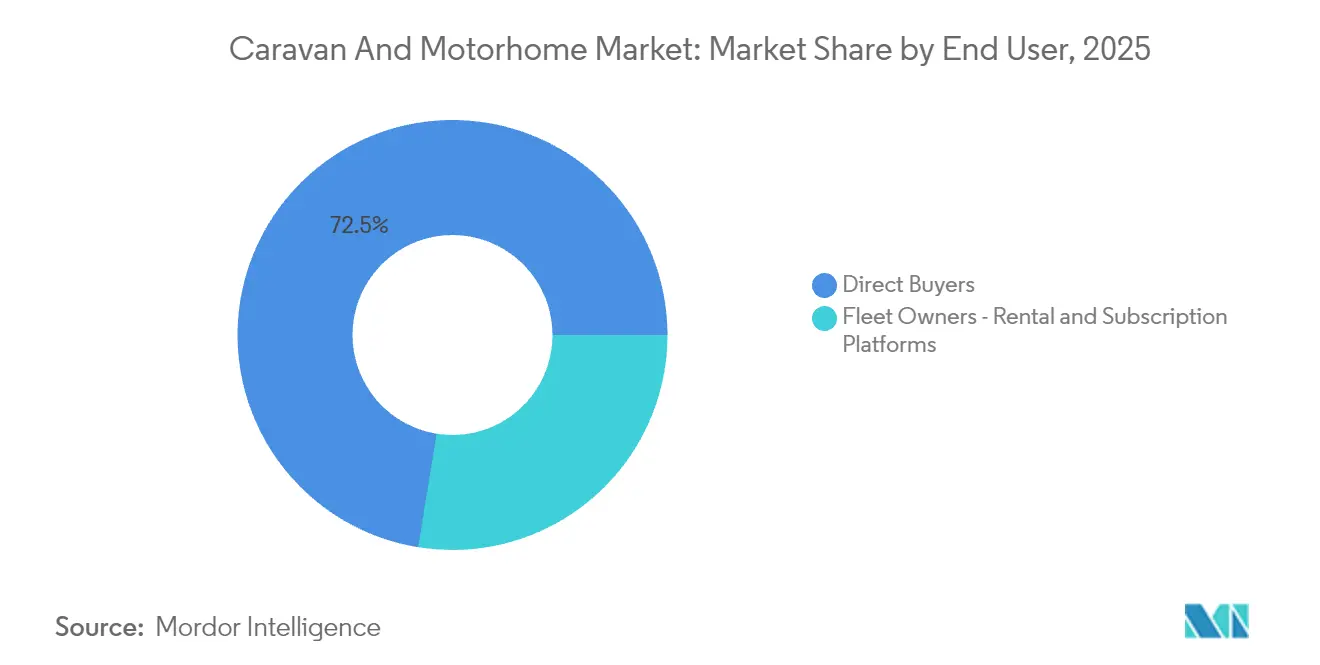

- Par utilisateur final, les acheteurs directs détenaient 72,45 % de la part du marché des caravanes et camping-cars en 2025 ; les opérateurs de flottes et de location devraient afficher une croissance à un CAGR de 7,05 % jusqu'en 2031.

- Par canal de vente, les concessionnaires franchisés représentaient 64,88 % de la part du marché des caravanes et camping-cars en 2025, tandis que les ventes directes en ligne au consommateur devraient progresser à un CAGR de 8,43 % pendant la période de prévision.

- Par géographie, l'Amérique du Nord contrôlait 53,25 % du chiffre d'affaires du marché des caravanes et camping-cars en 2025, mais l'Asie-Pacifique devrait afficher un CAGR de 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des caravanes et camping-cars

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du tourisme intérieur et des voyages de plein air | +1.2% | Mondial, plus marqué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption des véhicules de loisirs par les générations Y et Z | +1.0% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mode de vie « travail depuis le véhicule de loisirs » permis par le télétravail | +0.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Plateformes de véhicules de loisirs modulaires | +0.6% | Amérique du Nord et Europe, adoption précoce | Long terme (≥ 4 ans) |

| Systèmes hors réseau 48 V | +0.7% | Mondial, mené par l'Amérique du Nord | Moyen terme (2-4 ans) |

| API de réservation de terrains de camping intégrées aux constructeurs d'équipements d'origine | +0.5% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les voyages intérieurs et de plein air après la COVID-19

Une récente enquête sectorielle met en évidence une préférence croissante pour le camping planifié et les voyages en voiture, refltant un glissement du tourisme international vers le tourisme intérieur. Les préoccupations en matière de sécurité, les complexités frontalières et la rentabilité de l'exploration locale alimentent cette tendance. Le camping en camping-car continue de gagner en popularité, contribuant à stabiliser le marché des caravanes et camping-cars dans un contexte d'incertitudes économiques plus larges. Des réseaux de terrains de camping bien développés en Amérique du Nord et en Europe offrent une commodité comparable à celle des hôtels, renforçant l'attrait du voyage en camping-car. Pour de nombreuses familles, posséder un camping-car est un moyen stratégique de gérer des coûts de voyage imprévisibles, ce qui renforce la demande à long terme.

Progression rapide de la possession de véhicules de loisirs chez les générations Y et Z

L'âge moyen de l'acheteur de camping-car est passé de 53 à 49 ans, les consommateurs millennials et de la génération Z privilégiant le voyage d'aventure à l'accumulation d'actifs, positionnant les cohortes plus jeunes pour influencer les stratégies de conception et de marketing [1]"Étude démographique sur la possession de camping-cars,", Association de l'industrie du camping-car, rvia.org. La plupart des propriétaires âgés de 35 à 54 ans accordent la priorité à la connectivité, à la durabilité et aux intérieurs flexibles, orientant les fabricants vers des matériaux plus légers, l'intégration solaire et le mobilier modulaire. Les réseaux sociaux amplifient davantage la demande, car les avis de pairs et le contenu des influenceurs normalisent les modes de vie nomades à temps plein ou hybrides. Les prêteurs ont répondu avec des structures de durée qui reflètent le financement automobile, aidant les primo-accédants à surmonter les prix élevés. L'engagement continu par le biais de mises à niveau et de fonctionnalités numériques améliore la fidélisation et alimente les achats répétés, soutenant la croissance soutenue du marché des caravanes et camping-cars.

Essor du mode de vie « travail depuis le véhicule de loisirs » permis par le télétravail

La plupart des propriétaires de camping-cars travaillent désormais à distance, et de nombreux professionnels en télétravail utilisent leurs véhicules comme bureaux mobiles, redéfinissant les modes d'utilisation au-delà des loisirs saisonniers. La durée prolongée des séjours valide les investissements dans la connectivité haut de gamme, les batteries au lithium et les espaces de travail ergonomiques qui étaient auparavant optionnels. Les camping-cars bénéficient le plus de cette tendance, car les environnements intégrés de la cabine à l'habitacle facilitent les transitions entre la conduite et le travail, soutenant leurs perspectives de croissance plus rapide. Les fabricants intègrent des antennes 5G, des bureaux modulaires et des zones insonorisées pour répondre aux exigences de productivité. Le marché des caravanes et camping-cars gagne en fidélisation car les utilisateurs qui combinent travail et voyage enregistrent un kilométrage annuel plus élevé, accélérant les cycles de remplacement et les dépenses en équipements de rechange.

Émergence de plateformes de véhicules de loisirs modulaires et évolutives

La remorque AI-THt d'AC Future, qui s'étend de 195 à 400 pieds carrés et se vend au détail à 148 000 USD, illustre comment des empreintes adaptables ajoutent de la valeur à différentes étapes de la vie [2]« Aperçu de la remorque extensible AI-THt », AC Future, acfuture.io. Le système Adaptiv de Happier Camper permet aux propriétaires de reconfigurer les intérieurs pour un usage de chargement, familial ou de luxe, étendant l'utilité sans acheter une seconde unité. La possibilité de mise à niveau réduit les coûts sur la durée de vie et maintient les véhicules technologiquement à jour, alimentant un marché secondaire pour les modules et les accessoires tiers. Les acheteurs plus jeunes sont attirés par les aménagements flexibles, garantissant que la tendance présente un potentiel de croissance à long terme. Les fabricants qui construisent des châssis à architecture ouverte peuvent monétiser les améliorations après-vente, créant des flux de revenus de type rente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de possession d'un véhicule de loisirs | -0.8% | Mondial, plus aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Financement sensible aux taux d'intérêt | -0.6% | Amérique du Nord et Europe, marchés développés | Court terme (≤ 2 ans) |

| Concurrence du bricolage et de la location | -0.4% | Mondial, concentré dans les marchés urbains | Moyen terme (2-4 ans) |

| Limites du réseau électrique dans les parcs (véhicules de loisirs à haute capacité) | -0.3% | Amérique du Nord, expansion vers d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'achat initial et de possession élevé

Le coût du financement des unités neuves et d'occasion de véhicules de loisirs exerce une pression significative sur les budgets des ménages. Les dépenses supplémentaires telles que l'assurance, l'entretien et le stockage conduisent souvent à une revente anticipée, nuisant à la satisfaction des clients et réduisant le bouche-à-oreille positif. Malgré une forte adéquation au mode de vie des voyages en véhicule de loisirs, les acheteurs plus jeunes sont sensibles aux prix en raison d'un revenu disponible limité. Une offre excédentaire sur certains marchés a entraîné des corrections de prix notables, soulignant comment des prix élevés peuvent amplifier la volatilité. Le secteur continue de faire face au défi de gérer l'accessibilité financière sans compromettre la rentabilité.

Concurrence des aménagements de fourgonnettes bricolage et des locations entre particuliers

Des plateformes telles que Camplify et Indie Campers permettent aux voyageurs occasionnels de louer sans posséder, réduisant le nombre de primo-acheteurs potentiels. Les aménagements faits maison séduisent les utilisateurs soucieux de leur budget ou créatifs qui souhaitent des intérieurs sur mesure à moindre coût. Les flottes de location se multiplient dans les villes d'accès, offrant des expériences d'essai qui satisfont parfois plutôt qu'elles ne stimulent l'intention d'achat. Les équipementiers traditionnels doivent soit développer leurs propres canaux de location, soit risquer de céder des parts de marché. L'essor des modèles d'accès plutôt que de possession introduit une élasticité structurelle dans les perspectives de volume du marché des caravanes et camping-cars.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les caravanes en tête malgré l'élan des camping-cars

Les caravanes ont capté 61,34 % du chiffre d'affaires du marché des caravanes et camping-cars en 2025, les acheteurs soucieux de la valeur ayant privilégié des coûts d'acquisition plus faibles et la flexibilité d'utiliser le véhicule tracteur pour les déplacements quotidiens. Au sein de ce segment, les caravanes de voyage couvrent des gammes de prix allant du budget au luxe, élargissant l'attrait, tandis que les unités à sellette d'attelage attirent les utilisateurs à temps plein en quête de confort résidentiel. Les caravanes pliantes, bien que plus légères et adaptées au garage, perdent des parts de marché à mesure que les clients passent à des modèles à parois rigides offrant une meilleure isolation et sécurité. Les camping-cars, cependant, devraient afficher un CAGR de 8,08 % jusqu'en 2031, dépassant le rythme global du marché des caravanes et camping-cars grâce à des agencements intégrés vie-conduite qui facilitent les voyages spontanés. Les fourgons de classe B se distinguent auprès des aventuriers urbains pour leur commodité de stationnement, tandis que les autocars de classe A attirent les retraités et les nomades numériques prêts à investir dans des intérieurs spacieux.

L'intérêt croissant des millennials pour les solutions clés en main bénéficie aux camping-cars, intégrant plus facilement la technologie d'aide à la conduite, les panneaux solaires et les commandes domotiques que les véhicules tractés. Le prototype hybride de classe A de Thor Industries et l'Embark EV de Jayco à 460 000 USD illustrent l'adoption haut de gamme de systèmes de propulsion et de vie intégrés. Les fabricants de caravanes répliquent avec des parois composites plus légères et des intérieurs modulaires pour combler l'écart d'innovation. À mesure que les API de réservation de camping et les forfaits de stockage solaire deviennent standard, la différenciation des produits repose autant sur les écosystèmes numériques que sur les plans d'étage. Par conséquent, les caravanes conserveront le leadership en volume, mais les camping-cars définiront l'agenda technologique du marché des caravanes et camping-cars.

Par propulsion : la transition électrique s'accélère malgré la domination des moteurs à combustion interne

Les modèles à moteur à combustion interne ont conservé 91,74 % du chiffre d'affaires du marché des caravanes et camping-cars en 2025, reflétant des réseaux d'approvisionnement en carburant bien établis et une durabilité éprouvée. Pourtant, les camping-cars électriques à batterie devraient afficher un CAGR de 8,94 % jusqu'en 2031, bien au-dessus de la trajectoire globale de la taille du marché des caravanes et camping-cars, à mesure que les réglementations environnementales se durcissent et que les coûts des batteries baissent. Les premiers entrants comme la remorque de voyage aérodynamique de Lightship mettent en évidence la demande de fonctionnement silencieux et de faibles coûts d'exploitation. Les systèmes hybrides servent de pont, associant des moteurs à combustion pour l'autonomie à des moteurs électriques pour la manœuvrabilité sur les terrains de camping et l'alimentation silencieuse de nuit.

Les sociétés de location de flottes adoptent les véhicules électriques le plus rapidement, en utilisant des itinéraires prévisibles et la recharge en dépôt pour pallier les lacunes infrastructurelles. L'adoption par les consommateurs reste sensible aux restrictions de recharge dans les parcs nationaux et aux prix initiaux, mais les incitations des États et des provinces améliorent les indicateurs de retour sur investissement chaque année. Les fabricants s'appuient sur des châssis de véhicules électriques commerciaux tels que le Ford E-Transit ou le Mercedes eSprinter pour raccourcir les cycles de développement. Des batteries plus légères libèrent de l'espace intérieur à mesure que la densité énergétique augmente, atténuant la tension liée à la réglementation sur la longueur. Dans l'ensemble, la combustion dominera cette décennie, mais l'électrification définit le récit d'innovation pour le marché des caravanes et camping-cars.

Par longueur : les unités compactes dominent tandis que le segment intermédiaire progresse

Les véhicules de moins de 6 mètres ont représenté 46,72 % du chiffre d'affaires du marché des caravanes et camping-cars en 2025, plébiscités en Europe et au Japon pour leur maniabilité sur les routes étroites et leur compatibilité avec les permis de conduire pour véhicules de tourisme. Les toits relevables et les extensions latérales maximisent l'espace sans dépasser les limites de longueur, maintenant le segment pertinent parmi les citadins. La tranche de 6 à 8 mètres devrait toutefois afficher un CAGR de 7,29 % jusqu'en 2031, équilibrant des intérieurs habitables avec l'accessibilité aux terrains de camping. Les jeunes familles et les télétravailleurs considèrent cette taille comme un juste milieu qui convient à la plupart des emplacements dans les parcs nationaux tout en permettant des zones de sommeil et de travail séparées.

Les unités de plus de 8 mètres s'adressent aux acheteurs de luxe mais font face à des restrictions croissantes de la part des terrains de camping qui limitent la longueur des véhicules pour des raisons d'efficacité de rotation. La taille moyenne des emplacements dans les parcs des États-Unis n'a pas augmenté depuis deux décennies, aggravant les contraintes pour les grands véhicules. Les groupes motopropulseurs électriques pourraient bouleverser le calcul en déplaçant les composants de puissance sous le plancher, récupérant de l'espace en cabine sans allonger le véhicule. Ainsi, les gains dans la catégorie intermédiaire refléteront les réalités réglementaires et l'évolution des attentes en matière de style de vie au sein du marché des caravanes et camping-cars.

Par utilisateur final : la croissance de la location de flottes remet en question la possession directe

Les acheteurs directs représentaient encore 72,45 % du chiffre d'affaires du marché des caravanes et camping-cars en 2025, valorisant la personnalisation et la liberté de partir à volonté. Les opérateurs de flottes et de location, cependant, devraient croître de 7,05 % par an, en tirant parti des plateformes de l'économie du partage pour monétiser la capacité inutilisée. Les réseaux de pair à pair comme Camplify ajoutent de l'échelle avec un capital minimal, en faisant correspondre les véhicules aux pics de demande régionaux. Les fabricants recherchent des contrats en volume avec les flottes de location pour stabiliser l'utilisation des usines, bien qu'à des marges plus faibles.

L'exposition à la location est une découverte de produit, transformant certains locataires en futurs acheteurs et satisfaisant les utilisateurs occasionnels qui renoncent à la propriété. Les télétravailleurs expérimentent souvent via des locations avant de s'engager, une tendance qui pourrait allonger les cycles de vente. Les équipementiers expérimentent des modèles d'abonnement qui combinent propriété et location, offrant de la flexibilité sans renoncer à la valeur vie client. Par conséquent, les canaux de flottes s'accéléreront mais n'éclipseront pas la propriété directe sur le marché des caravanes et camping-cars.

Par canal de vente : les ventes directes en ligne s'accélèrent

Les concessionnaires franchisés ont généré 64,88 % du chiffre d'affaires du marché des caravanes et camping-cars en 2025, soutenus par des arrangements de financement, des services de reprise et des centres de service régionaux. Les consommateurs plus jeunes, cependant, alimentent un CAGR de 8,43 % dans les transactions en ligne directes au consommateur, attirés par la transparence des prix et les outils de personnalisation. Les startups axées sur l'électrique contournent les marges des concessionnaires, proposant des fourgons de service mobiles plutôt que des boutiques fixes. En réponse, les équipementiers traditionnels intègrent des configurateurs de commerce électronique tout en conservant les concessionnaires pour la livraison et le service.

Les showrooms appartenant à l'entreprise occupent une niche hybride, permettant des expériences de marque immersives tout en conservant le contrôle sur les marges. À mesure que les produits deviennent davantage définis par le logiciel, les mises à jour à distance réduisent la dépendance aux ateliers des concessionnaires, renforçant l'attrait des canaux en ligne. Néanmoins, la complexité du financement et de l'assurance des camping-cars maintient la pertinence des points de vente physiques, assurant un équilibre multicanal pour le marché des caravanes et camping-cars.

Analyse géographique

L'Amérique du Nord contrôlait 53,25 % du chiffre d'affaires du marché des caravanes et camping-cars en 2025, soutenue par une culture du camping-car profondément enracinée, de vastes terres publiques et des structures de financement qui facilitent les achats à prix élevé. Les expéditions aux États-Unis ont augmenté en 2025 et devraient croître dans les années à venir, signalant une demande intérieure résiliente malgré des taux d'intérêt plus élevés. Le Canada contribue avec des fournisseurs spécialisés de panneaux composites et une cohorte croissante de nomades numériques à temps plein, renforçant les écosystèmes régionaux de rechange. Les droits d'entrée dans les parcs nationaux et les améliorations des terrains de camping canalisent les fonds publics vers l'expansion des sites, soutenant la croissance de l'utilisation. Le marché des caravanes et camping-cars bénéficie également de la large disponibilité des aménagements de classe B adaptés aux restrictions de stockage urbain.

L'Europe a progressé régulièrement, menée par l'Allemagne. Les agencements compacts restent essentiels en raison des routes étroites et des zones d'émissions strictes. L'Italie et l'Espagne misent sur les sites d'agritourisme qui accueillent les camping-cars, diversifiant les options de nuitée au-delà des terrains de camping commerciaux. Les pays scandinaves connaissent une adoption électrique plus élevée stimulée par les incitations aux énergies renouvelables, ajoutant un avantage technologique au marché des caravanes et camping-cars de la région.

L'Asie-Pacifique enregistre le CAGR le plus rapide de 8,55 % jusqu'en 2031, portée par la hausse des revenus disponibles et l'évolution des politiques touristiques. Le marché japonais du camping-car est en croissance, avec des innovations telles que les toits relevables électriques qui respectent les limites de hauteur des garages. La classe moyenne chinoise manifeste un intérêt croissant, soutenu par la promotion gouvernementale des corridors de tourisme intérieur, mais des lacunes infrastructurelles persistent dans les provinces occidentales. Le marché australien mature des caravanes bénéficie des locations de pair à pair, l'expansion de la flotte de Camplify stimulant l'utilisation. Les marchés émergents comme la Corée du Sud et l'Inde investissent dans des aires de repos routières avec des branchements pour camping-cars, établissant une demande en phase initiale. Dans l'ensemble, les progrès infrastructurels et les évolutions des modes de vie maintiennent l'Asie-Pacifique au cœur de la future croissance de la taille du marché des caravanes et camping-cars.

Paysage concurrentiel

Thor a maintenu son leadership malgré les pressions concurrentielles, notamment de la part de Forest River, qui a gagné du terrain dans des canaux de vente au détail clés comme Camping World. L'intégration verticale est une stratégie courante, les principaux équipementiers acquérant des fournisseurs de composants pour protéger leurs marges des fluctuations des coûts des intrants. Les investissements dans la propulsion électrique et les intérieurs modulaires différencient les portefeuilles de produits et justifient des prix premium. Les fabricants européens tels que Trigano et Knaus Tabbert élargissent leurs empreintes à l'exportation, intensifiant la rivalité en Amérique du Nord tout en développant des réseaux de concessionnaires en Asie-Pacifique.

Les nouveaux entrants perturbateurs mettent l'accent sur la vente directe en ligne, les modèles d'abonnement et les plateformes électriques. Lightship positionne sa remorque à batterie comme un point de référence technologique, tandis que RollAway cible les flottes de location avec des autocars à zéro émission. Les intégrations API avec Hipcamp et Spot2Nite signalent un glissement vers des écosystèmes basés sur les services, incitant les équipementiers à recruter des personnels logiciels traditionnellement absents dans la fabrication de véhicules. Le contrôle qualité reste sous surveillance ; une série de rappels de la National Highway Traffic Safety Administration en 2024 a mis en lumière des défauts de systèmes électriques et d'essieux, faisant de la fiabilité un facteur de différenciation de marque [3]"Rappels de sécurité des camping-cars 2024,", Administration nationale de la sécurité de la circulation sur les autoroutes, nhtsa.gov.

Les marchés de capitaux évaluent les performances de près. Les équipementiers européens se couvrent avec des pièces de rechange et des filiales de location qui génèrent des revenus contra-cycliques. À mesure que l'électrification s'accélère, l'approvisionnement en batteries et les alliances en matière d'infrastructure de recharge deviennent des impératifs stratégiques, suggérant de futurs partenariats entre les fabricants de camping-cars et les fournisseurs d'énergie. La dynamique concurrentielle dépend donc de la vitesse d'adoption technologique, de l'étendue de l'écosystème et de la portée de la distribution mondiale au sein du marché des caravanes et camping-cars.

Leaders du secteur des caravanes et camping-cars

Thor Industries Inc.

Forest River Inc.

Winnebago Industries Inc.

Trigano SA

Knaus Tabbert AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : THOR Industries, Inc., un acteur de premier plan dans le secteur des véhicules de loisirs, a dévoilé l'Embark®, le premier camping-car électrique à autonomie prolongée de classe A au monde, conçu par Entegra Coach®. Ce lancement souligne une réalisation charnière dans la quête quinquennale de THOR vers l'électrification.

- Juillet 2025 : Renault, un acteur de premier plan dans le secteur des véhicules utilitaires légers en Europe, s'est associé à Ahorn Camp, une marque allemande de camping-cars de renom, pour lancer une gamme de camping-cars de nouvelle génération. Le nouveau Renault Master, destiné à la production en série par le Erwin Hymer Group, a été exclusivement choisi par Ahorn Camp. Les passionnés peuvent trouver ces modèles exposés dans les showrooms d'Ahorn Camp et chez les concessionnaires Renault Pro+ à travers l'Europe.

Périmètre du rapport mondial sur le marché des caravanes et camping-cars

Les caravanes sont le plus souvent utilisées comme hébergement temporaire lors des déplacements. Cependant, certaines personnes les utilisent comme résidence principale en raison d'avantages tels que des unités facilement tractables, une faible consommation de carburant, des coûts d'entretien et d'assurance réduits, et la valeur de dépréciation.

Le marché des caravanes et des camping-cars est segmenté par type de produit, utilisateur final et géographie. Par type de produit, le marché est segmenté en caravanes et camping-cars. Par type de caravane, le marché est segmenté en caravanes routières, remorques à sellette d'attelage, caravanes pliantes et camping-cars sur camion. Par type de camping-car, le marché est sous-segmenté en type A, type B et type C. Par utilisateur final, le marché est segmenté en acheteurs directs et propriétaires de flottes. Par géographie, le marché couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde. Pour chaque segment, la taille du marché et les prévisions sont basées sur la valeur (USD).

| Caravane | Caravanes routières |

| Remorques à sellette d'attelage | |

| Caravanes pliantes | |

| Camping-cars sur camion | |

| Camping-car | Classe A |

| Classe B (aménagements de fourgonnettes) | |

| Classe C |

| Moteur à combustion interne (MCI) |

| Hybride (parallèle / série) |

| Véhicule de loisirs électrique à batterie |

| Moins de 6 mètres |

| 6-8 mètres |

| Plus de 8 mètres |

| Acheteurs directs |

| Propriétaires de flottes - Plateformes de location et d'abonnement |

| Concessionnaires franchisés |

| Magasins appartenant à l'entreprise |

| Vente directe en ligne au consommateur |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Australie | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Caravane | Caravanes routières |

| Remorques à sellette d'attelage | ||

| Caravanes pliantes | ||

| Camping-cars sur camion | ||

| Camping-car | Classe A | |

| Classe B (aménagements de fourgonnettes) | ||

| Classe C | ||

| Par propulsion | Moteur à combustion interne (MCI) | |

| Hybride (parallèle / série) | ||

| Véhicule de loisirs électrique à batterie | ||

| Par longueur | Moins de 6 mètres | |

| 6-8 mètres | ||

| Plus de 8 mètres | ||

| Par utilisateur final | Acheteurs directs | |

| Propriétaires de flottes - Plateformes de location et d'abonnement | ||

| Par canal de vente | Concessionnaires franchisés | |

| Magasins appartenant à l'entreprise | ||

| Vente directe en ligne au consommateur | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché des caravanes et camping-cars ?

La taille du marché des caravanes et camping-cars a atteint 63,68 milliards USD en 2026 et devrait atteindre 88,65 milliards USD d'ici 2031.

Quelle région est en tête des ventes de caravanes et de camping-cars ?

L'Amérique du Nord détenait 53,25 % du chiffre d'affaires mondial en 2025, grâce à une culture du véhicule de loisirs établie et à des réseaux de terrains de camping.

Quel segment progresse le plus rapidement par type de propulsion ?

Les véhicules de loisirs électriques à batterie devraient croître à un CAGR de 8,94 % jusqu'en 2031, dépassant tous les autres types de propulsion.

Les canaux en ligne deviennent-ils significatifs pour les ventes de véhicules de loisirs ?

Oui ; les ventes directes en ligne au consommateur devraient progresser à un CAGR de 8,43 %, portées par des acheteurs plus jeunes à la recherche de prix transparents et d'outils de personnalisation.

Dernière mise à jour de la page le: