Größe und Marktanteil des Van Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 163.29 Milliarden US-Dollar |

| Marktgröße (2030) | 203.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Van Marktanalyse von Mordor Intelligence

Die globale Van Marktgröße beläuft sich im Jahr 2025 auf 163,29 Mrd. USD und wird bis 2030 voraussichtlich 203,10 Mrd. USD erreichen, was einem CAGR von 4,46 % über den Zeitraum entspricht. Wachsende E-Commerce-Volumina, strenge Null-Emissions-Vorschriften und der rasche Ausbau der Ladeinfrastruktur gestalten Produktstrategien und Kapitalflüsse neu. Batterieelektrische Vans profitieren von politischer Planungssicherheit, die Flotten trotz höherer Anschaffungspreise zur Investition zwingt. Gleichzeitig beschleunigen Partnerschaften wie Honda-Nissan-Mitsubishi und Tata-Iveco die Plattformstandardisierung, um Kostendruck und Halbleiterengpässe zu bewältigen. Die Widerstandsfähigkeit der Lieferkette bleibt ein Beobachtungspunkt, doch die Parität der Gesamtbetriebskosten für Elektromodelle rückt näher und schafft strukturellen Rückenwind für den Van Markt bis 2030.

Wichtigste Erkenntnisse des Berichts

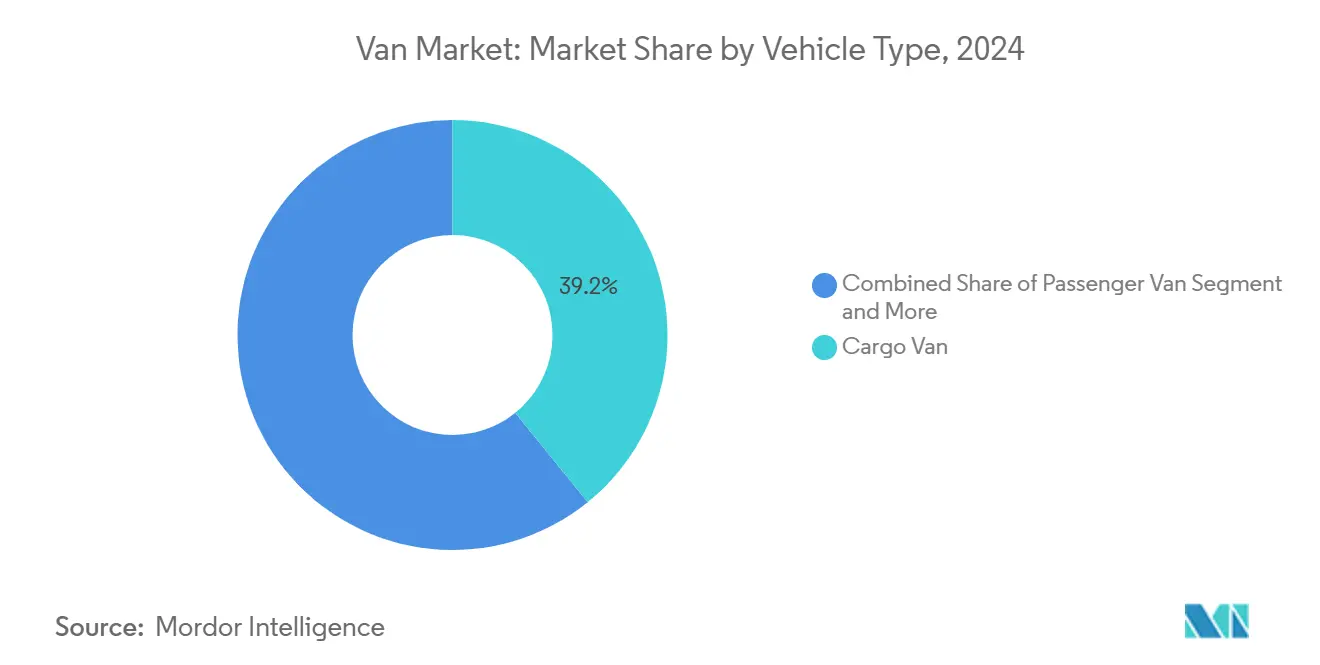

- Nach Fahrzeugtyp hielten Transporter im Jahr 2024 einen Van Marktanteil von 39,22 %, während Kastenwagen bis 2030 den schnellsten CAGR von 8,31 % verzeichneten.

- Nach Tonnagekapazität entfielen im Jahr 2024 48,27 % des Marktanteils auf das Segment 2–3 Tonnen; das Segment 3–5,5 Tonnen wird bis 2030 voraussichtlich mit einem CAGR von 7,82 % wachsen.

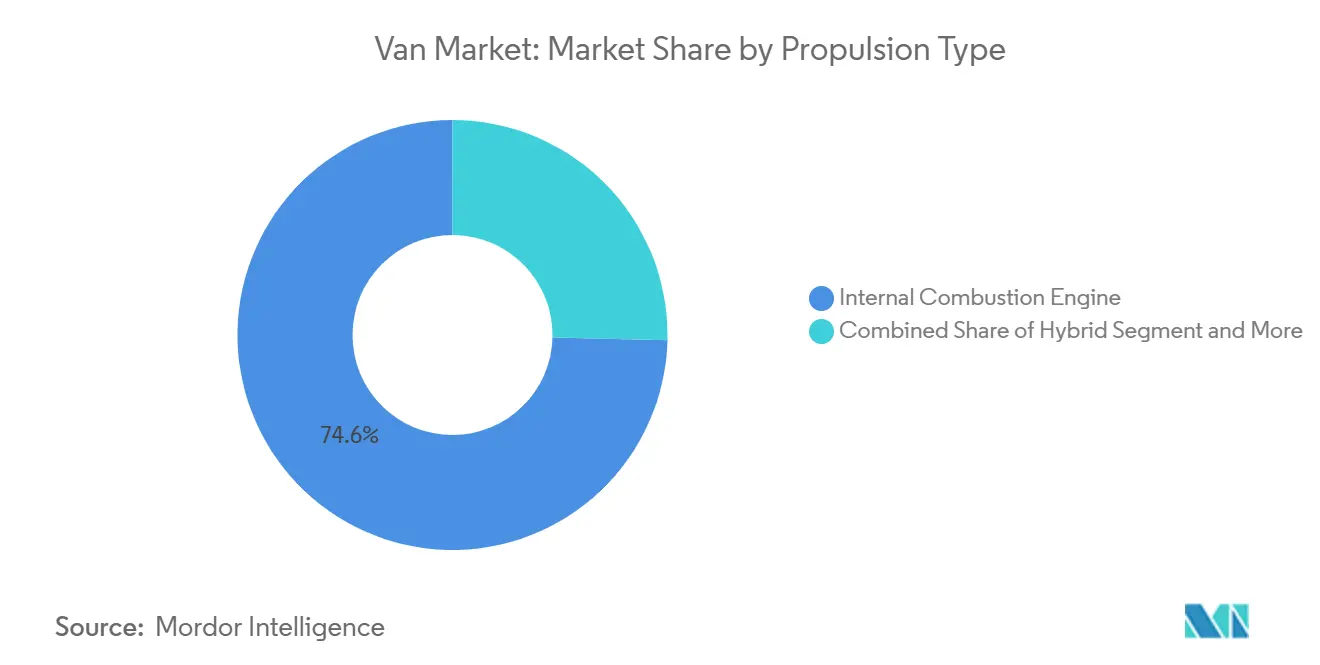

- Nach Antriebsart dominierten Verbrennungsmotormodelle im Jahr 2024 mit einem Van Marktanteil von 74,61 %, während batterieelektrische Vans bis 2030 voraussichtlich mit einem CAGR von 10,92 % zulegen werden.

- Nach Endverwendung entfielen im Jahr 2024 85,42 % der Marktgröße auf gewerbliche Anwendungen, die bis 2030 mit einem CAGR von 8,18 % wachsen.

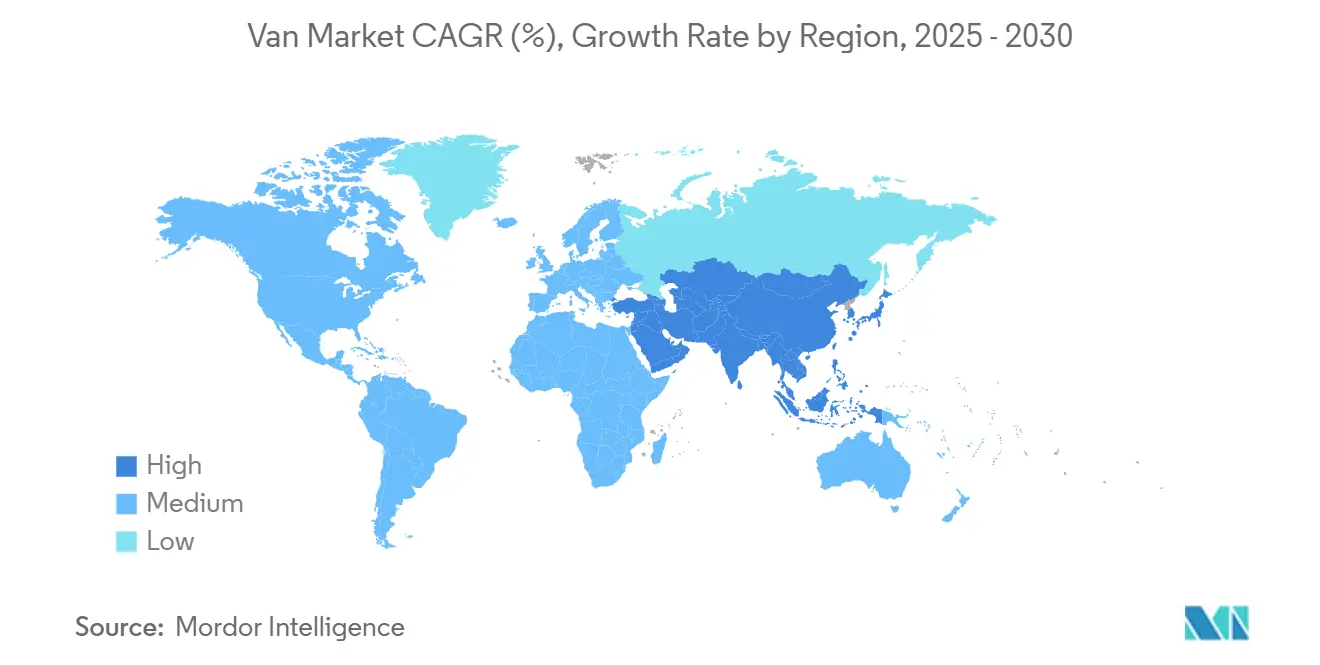

- Nach Geografie führte Europa im Jahr 2024 mit einem Van Marktanteil von 30,83 %, doch Asien-Pazifik wird zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 8,71 % wachsen.

Globale Van Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsvorschriften und Null-Emissions-Zonen | +1.2% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom im letzten Lieferabschnitt | +0.9% | Globale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Platzbeschränkungen in der städtischen Logistik | +0.6% | Weltweit, insbesondere Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anpassbare mobile Geschäftsplattformen | +0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| 4,25-Tonnen-GVW-Ausnahmeregelung für Elektrovans | +0.3% | Europäische Union | Kurzfristig (≤ 2 Jahre) |

| ASEAN-Lokalisierungsanreize | +0.2% | ASEAN-Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsvorschriften und Null-Emissions-Zonen

Politische Signale erzwingen einen strategischen Kurswechsel im gesamten Markt. Die EU schreibt bis 2035 eine 100-prozentige Reduzierung der Auspuffemissionen für neue Vans vor, während mehr als 200 europäische Kommunen den Zugang für Verbrennungsmotoren einschränken[1]„CO₂-Emissionsleistungsstandards,”, Europäische Kommission, ec.europa.eu. Norwegen verzeichnet bereits einen Elektrofahrzeuganteil von 82,4 % und liefert damit einen klaren Beweis. Parallele Vorschriften in China und dem Vereinigten Königreich legen steigende Verkaufsquoten für emissionsfreie Fahrzeuge fest und schaffen vorhersehbare Nachfragekurven, die OEM-Elektrifizierungsbudgets rechtfertigen[2]„ZEV-Vorschrift – Grundsatzpapier,”, Regierung des Vereinigten Königreichs, gov.uk. Die chinesische Dominanz – 52.000 Elektro-Lkw im Jahr 2022 – unterstreicht, wie staatliche Unterstützung Wettbewerbsvorteile verschiebt. Infolgedessen überdenken Flottenoperatoren ihre Ersatzzyklen und lenken Kapital trotz höherer Anfangsausgaben in Richtung Batterie-Vans um.

E-Commerce-Boom im letzten Lieferabschnitt

Die Durchdringung des Online-Einzelhandels hält die Paketvolumina auf einem steilen Aufwärtspfad und zwingt Logistikunternehmen dazu, städtische Lieferstrecken zu vervielfachen. Amazons Bestellung von 100.000 Einheiten bei Rivian unterstreicht, wie E-Commerce-Käufer Lieferanten in Richtung dedizierter Elektroflotten drängen. Mikro-Fulfillment-Center innerhalb der Stadtgrenzen bevorzugen kompakte Vans, die Nutzlast und Wendigkeit in Einklang bringen. Echtzeit-Routenoptimierung und Over-the-Air-Diagnose erfordern softwaregesteuerte Fahrzeuge und erheben die Datenkonnektivität zu einem zentralen Kaufkriterium. Die anhaltende Verbraucherpräferenz für Zwei-Tage-Lieferungen stützt die Nachfrage im Van Markt trotz allgemeiner makroökonomischer Unsicherheit.

Anpassbare mobile Geschäftsplattformen

Food-Trucks, Pop-up-Kliniken und mobile Werkstätten erweitern die Einnahmemöglichkeiten für Fahrzeugumrüster. Flexible Innenräume mit modularen Stromversorgungen ermöglichen schnelle Umrüstungen zwischen Einzelhandels-, Gesundheits- oder Servicefunktionen. Das Wachstum der Gig-Economy schafft einen sekundären Vertriebskanal für OEMs, die Fahrgestell-Kabinen-Varianten für individuelle Aufbauten liefern. Höhermargige Umrüstpakete ermöglichen es Herstellern, die Rentabilität in einem preisintensiven Van Markt zu verteidigen.

ASEAN-Lokalisierungsanreize für leichte Nutzfahrzeuge

Thailands EV3.5-Fahrplan, Indonesiens integrierte Batterieprojekte und Malaysias nationale Automobilpolitik kombinieren Kaufsubventionen mit Vorschriften zum lokalen Wertschöpfungsanteil, die die heimische Montage begünstigen. BYDs Indonesien-Werk im Wert von 1,3 Mrd. USD zeigt, dass OEMs mit Kapitalzusagen reagieren. Die daraus resultierende Tiefe der Lieferkette senkt die Einstandskosten und stärkt die Wachstumsaussichten für Asien-Pazifik, die am schnellsten wachsende Van Marktregion.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Halbleiter- und Komponentenengpässe | -0.8% | Global, asiatisch geprägte Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für batterieelektrische Vans | -0.6% | Weltweit, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an EV-geschulten Servicetechnikern | -0.4% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Britische Kraftfahrzeugsteuer auf emissionsfreie Vans | -0.1% | Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Halbleiter- und Komponentenengpässe

Elektrovans benötigen bis zu dreimal so viele Chips wie Dieseläquivalente und sind damit anfällig für Versorgungsschocks bei Wafern. Störungen in hochreinen Quarzbergwerken in North Carolina gefährden die Halbleiterproduktion und haben bereits zu vorübergehenden Montageunterbrechungen im Rivian-Werk in Illinois geführt. Zollvorschläge auf asiatische Chip-Importe könnten die Herstellungskosten erhöhen, während alternative Kapazitäten begrenzt bleiben. Anhaltende Engpässe riskieren Verzögerungen bei Kundenlieferungen und eine Verlangsamung der Marktdurchdringungskurve.

Hohe Anschaffungskosten für batterieelektrische Vans

Batteriepakete machen nach wie vor 30–40 % des Fahrzeugwerts aus. Die Kaufpreise liegen 25–40 % über denen von Dieseläquivalenten, was den Cashflow kleiner Betreiber belastet. Die Parität der Gesamtbetriebskosten tritt häufig erst nach drei Jahren ein, was Käufer in kreditbeschränkten Märkten vor Herausforderungen stellt [3]„Städtische Niedrigemissionszonen 2024,”, Transport & Environment, transportenvironment.org. Förderprogramme variieren je nach Region und erzeugen uneinheitliche Flottenübergangsraten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Kastenwagen erschließen neues Nutzungswachstum

Kastenwagen starteten im Jahr 2025 mit einem CAGR-Ausblick von 8,31 % – dem höchsten unter allen Karosserieformen – da sich mobile Geschäftsmodelle vervielfachen. Ersthelfer, Gesundheitskliniken und Einzelhandels-Pop-ups schätzen nahtlose Seitenwände und konfigurierbare Innenräume. Transporter bleiben das Arbeitstier und halten mit 39,22 % einen großen Anteil am Van Marktanteil, dank breiter Teilverfügbarkeit und robuster Restwerte. Kastenwagen-Varianten ziehen dennoch Kapital an, da ihre spezialisierten Einsatzbereiche Prämienmargen erzielen.

Die Nachfrage nach Personenvans kühlt sich ab, da Ridesharing einen Teil des Pendlerverkehrs in kleinere Shuttles umlenkt. Minivans besetzen eine Nische zwischen SUVs und Bussen und sprechen weiterhin Familienkäufer an, wie Toyotas 20-prozentige Steigerung der Sienna-Produktion zeigt. Dennoch dominieren die Transporter- und Kastenwagen-Konfigurationen gemeinsam den Markt, was ihre Anpassungsfähigkeit an Logistik-, Service- und Vor-Ort-Handelsanwendungen widerspiegelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Tonnagekapazität: Verlagerung zum mittleren Gewichtsbereich gewinnt an Fahrt

Das Segment 2–3 Tonnen hält 48,27 % des Van Marktanteils, obwohl sich das Wachstum mit einem CAGR-Ausblick von 7,82 % in Richtung des Segments 3–5,5 Tonnen verlagert. Betreiber wünschen sich eine Nutzlast, die sowohl schwerere E-Commerce-Pakete als auch das Batteriegewicht aufnehmen kann. Die EU-Zulassungserleichterung bis 4,25 Tonnen gibt Flotten Flexibilität ohne erweiterte Fahrerlaubnisse und unterstützt direkt die höhere Gewichtsklasse.

Vans unter 2 Tonnen bedienen weiterhin hyper-dichte städtische Kerne, wo Parken und Wendekreis die Nutzlast übertrumpfen. Tata Motors erprobt Lieferplattformen unter 600 kg für die Mikrologistik in Schwellenmärkten. Am anderen Extrem integrieren Fahrzeuge über 5,5 Tonnen nun hauptsächlich für regionale Transportrouten elektrische Antriebsstränge, doch ihr Anteil an der Marktgröße bleibt gering.

Nach Antriebsart: Batterieelektrischer Schwung

Verbrennungsantriebe lieferten 74,61 % des Volumens im Jahr 2024, doch die Akzeptanz von Batterieelektrik beschleunigt sich mit einem CAGR von 10,92 %. Fords E-Transit führt die nordamerikanischen Zulassungen an und bestätigt, dass eine Reichweite von 200 Meilen und eine weit verbreitete Depotladung viele Einsatzzyklen erfüllen können. Mercedes-Benz plant, nach 2026 die Hälfte des globalen Van-Absatzes auf seine VAN.EA-Plattform umzustellen, was das OEM-Engagement für eine groß angelegte Elektrifizierung verdeutlicht.

Plug-in-Hybride überbrücken Technologielücken und liegen nun bei einer Durchdringung von 2,30 % gegenüber 0,10 % im Jahr 2018. Dieser Anteil könnte sich stabilisieren, wenn Ladenetze zunehmen und Batteriepreise sinken. Wasserstoff-Brennstoffzellen-Prototypen bleiben experimentell, doch Stellantis' STLA Frame zeigt, dass Multi-Energie-Plattformen innerhalb einer einzigen Architektur möglich sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: Gewerbliche Flotten dominieren

Gewerbliche Käufer machten im Jahr 2024 85,42 % der Van Marktgröße aus. Unternehmensflotten, die 58 % der zugelassenen Vans besitzen und die Kilometerleistung erbringen, stehen im Mittelpunkt der Elektrifizierungsstrategien, da zentralisierte Depots die Einführung von Ladesystemen vereinfachen. Paketoperatoren streben nach höheren Abgabedichten und bevorzugen mittelgroße Kastenwagen mit Telematik zur Routenoptimierung.

Privat genutzte Vans tendieren zu Freizeitumbauten und Familienfahrzeugen. Doch Preissensibilität, Reichweitenangst und Ladezugang bedeuten, dass Haushaltskäufer langsamer umsteigen als Unternehmen. Regulierungsbehörden schließen Privatkäufer häufig von Förderprogrammen aus, was die gewerbliche Ausrichtung im Van Markt festigt.

Geografische Analyse

Europa führt den Van Markt mit einem Anteil von 30,83 %, bedingt durch harmonisierte Emissionsvorschriften, gut ausgebaute Ladekorridore und kohärente städtische Politiken. Die Zulassungen stiegen im Jahr 2024 um 8,3 %, obwohl die Volumina im ersten Quartal 2025 zurückgingen, was die Sensibilität gegenüber der Wirtschaftsstimmung verdeutlicht. Partnerschaften wie Volvo-Renault Flexis leiten 300 Mio. EUR in Elektrovans der nächsten Generation und signalisieren das OEM-Vertrauen in eine stabile langfristige Nachfrage. Die Konsolidierung von Null-Emissions-Zonen in mehr als 200 Städten schafft einen Captive-Markt für Elektromodelle.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 8,71 % bis 2030, unterstützt durch chinesische Fertigungskapazitäten und ASEAN-Lokalisierungsanreize. China allein lieferte im Jahr 2022 52.000 Elektro-Lkw, was 85 % des globalen Absatzes entspricht und verdeutlicht, wie politische Ausrichtung die Produktion antreibt. BYDs indonesisches Werk im Wert von 1,3 Mrd. USD und Thailands Ziel von 350.000 Elektrofahrzeugen veranschaulichen die regionale Lieferkettenexpansion. Der Anstieg lokalisierter Kapazitäten senkt die Einstandskosten und festigt Asien-Pazifik als entscheidenden Beitragenden zum künftigen Van Marktwachstum.

Nordamerika zeigt gemischte Signale. Der American Trucking Associations prognostiziert ein Wachstum des Frachttonnagevolumens von 11,27 Mrd. Tonnen im Jahr 2024 auf 13,99 Mrd. Tonnen bis 2035, was die Basisnachfrage untermauert. Doch Fords Verzögerung neuer elektrischer Pickups und Vans bis 2028 offenbart OEM-Vorsicht dort, wo Anreize schwächer sind. Südamerika sowie der Nahe Osten und Afrika sind Schwellenmärkte, in denen Infrastrukturlücken eine schnelle Akzeptanz hemmen, doch die zunehmende Urbanisierung unterstützt weiterhin inkrementelle Volumina.

Wettbewerbslandschaft

Etablierte Marken wie Ford, Mercedes-Benz und Volkswagen verankern die Van-Branche und nutzen ausgereifte Montagestandorte und Händlernetzwerke. Die Honda-Nissan-Mitsubishi-Allianz bündelt 8,33 Mio. Einheiten Kapazität, um Forschungs- und Entwicklungsausgaben zu verteilen und den Elektrovan-Bereich gegen Tesla und chinesische Neueinsteiger zu behaupten. Tata Motors' Übernahme von Iveco für 3,8 Mrd. EUR erweitert seinen geografischen Wirkungsbereich auf Europa und erhöht den kombinierten Nutzfahrzeugumsatz auf 22 Mrd. EUR.

Chinesische OEMs wie BYD exportieren aggressiv, unterstützt durch wettbewerbsfähige Batteriekosten und strategische Ridesharing-Partnerschaften, insbesondere einen Liefervertrag über 100.000 Fahrzeuge mit Uber in Europa und Lateinamerika. Softwaredefinierte Architekturen werden zu Differenzierungsmerkmalen; Ford entwickelt eine flexible Plattform, die mehrere Van-Stile unterstützen kann. Volkswagens Joint Venture im Wert von 5 Mrd. USD mit Rivian verschafft beiden Parteien Zugang zu fortschrittlichen Over-the-Air-Software-Stacks. Der Van Markt konsolidiert sich damit um Skalierung, Software-Kompetenz und Batterieversorgungssicherheit.

Markteintrittsbarrieren bleiben aufgrund von Crashtestzertifizierungen, Emissionskonformität und Kapitalintensität hoch. Allerdings bieten Nischenbereiche – wie ultra-kompakte städtische Lieferung und spezialisierte mobile Geschäftsvans – Einstiegspunkte für Innovatoren. Insgesamt lenkt der Wettbewerbsdruck etablierte Akteure zu tieferen Partnerschaften und Technologieteilung, um ihren Anteil gegenüber agilen Neueinsteigern zu verteidigen.

Führende Unternehmen der Van-Branche

Ford Motor Company

Mercedes-Benz Group AG

Volkswagen

Stellantis N.V.

Toyota Motor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Tata Motors vereinbarte die Übernahme der Iveco Group für 3,8 Mrd. EUR (4,42 Mrd. USD) und schuf damit ein Nutzfahrzeugunternehmen mit 540.000 Einheiten und einem Umsatz von 22 Mrd. EUR (25,6 Mrd. USD).

- April 2025: Volkswagen schloss eine Partnerschaft mit Uber zur Lieferung selbstfahrender Elektrovans für den Einsatz in den Vereinigten Staaten.

Umfang des globalen Van Marktberichts

| Transporter |

| Personenvan |

| Minivan |

| Kastenwagen |

| Bis zu 2 Tonnen |

| 2–3 Tonnen |

| 3–5,5 Tonnen |

| Verbrennungsmotor |

| Hybrid |

| Plug-in-Hybrid |

| Batterieelektrisch |

| Gewerblich |

| Privat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Transporter | |

| Personenvan | ||

| Minivan | ||

| Kastenwagen | ||

| Nach Tonnagekapazität | Bis zu 2 Tonnen | |

| 2–3 Tonnen | ||

| 3–5,5 Tonnen | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Hybrid | ||

| Plug-in-Hybrid | ||

| Batterieelektrisch | ||

| Nach Endverwendung | Gewerblich | |

| Privat | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Van Marktes?

Die Van Marktgröße beträgt im Jahr 2025 163,29 Mrd. USD und wird bis 2030 voraussichtlich 203,10 Mrd. USD erreichen.

Wie schnell wächst das batterieelektrische Van-Segment?

Batterieelektrische Vans werden zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 10,92 % wachsen – dem höchsten unter allen Antriebsarten.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik führt das künftige Wachstum mit einem CAGR von 8,71 % bis 2030 an, angetrieben durch chinesische Produktionskapazitäten und ASEAN-Anreize.

Was ist das größte Hindernis für die Akzeptanz von Elektrovans?

Hohe Anschaffungskosten, die 25–40 % über denen von Dieseläquivalenten liegen, bleiben das größte Hindernis, obwohl die Lebenszykluskosten zugunsten von Elektrofahrzeugen sprechen.

Welcher Fahrzeugtyp dominiert die gewerbliche Nachfrage?

Transporter halten derzeit 39,22 % des globalen Van Marktanteils aufgrund ihrer Vielseitigkeit in Logistikanwendungen.

Seite zuletzt aktualisiert am: