Taille et part du marché des fourgonnettes en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

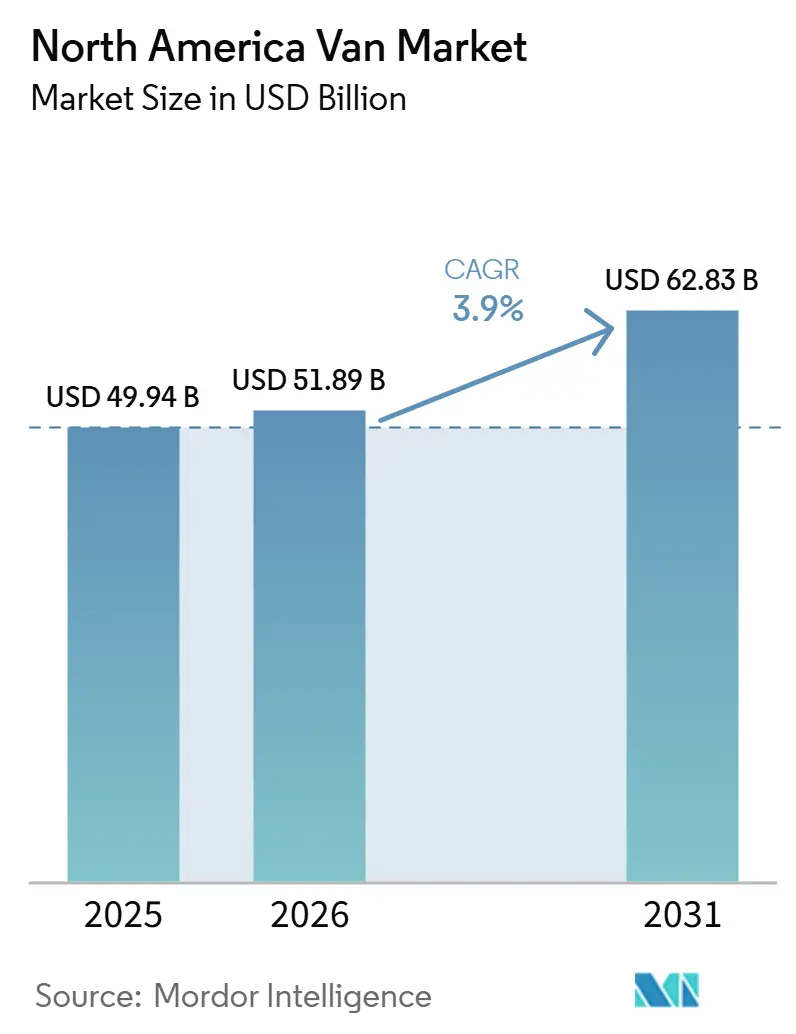

| Taille du marché de l'année de base (2025) | 49.94 Milliards de dollars |

| Taille du Marché (2026) | 51.89 Milliards de dollars |

| Taille du Marché (2031) | 62.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fourgonnettes en Amérique du Nord par Mordor Intelligence

Le marché nord-américain des fourgonnettes était évalué à 49,94 milliards USD en 2025 et devrait croître de 51,89 milliards USD en 2026 pour atteindre 62,83 milliards USD d'ici 2031, à un CAGR de 3,90 % durant la période de prévision (2026-2031). Les fourgonnettes électriques et hybrides gagnent rapidement du terrain, portées par les mandats d'achat zéro émission, la baisse des coûts des batteries et les incitations qui réduisent considérablement les prix des véhicules. Si les flottes de livraison mènent la charge en matière d'électrification, une clientèle récréative en plein essor stimule discrètement la demande au détail. Les conceptions de châssis à plateforme skateboard réduisent non seulement les dépenses d'outillage, mais permettent également aux acteurs établis de rester compétitifs face aux nouvelles entreprises grâce à des dérivés multi-carrosseries. Bien que la hausse des taux d'intérêt et la volatilité des prix du nickel représentent des défis pour les marges, les constructeurs automobiles renforcent leur rentabilité grâce à la couverture à terme et aux contrats d'approvisionnement à long terme.

Points Clés du Rapport

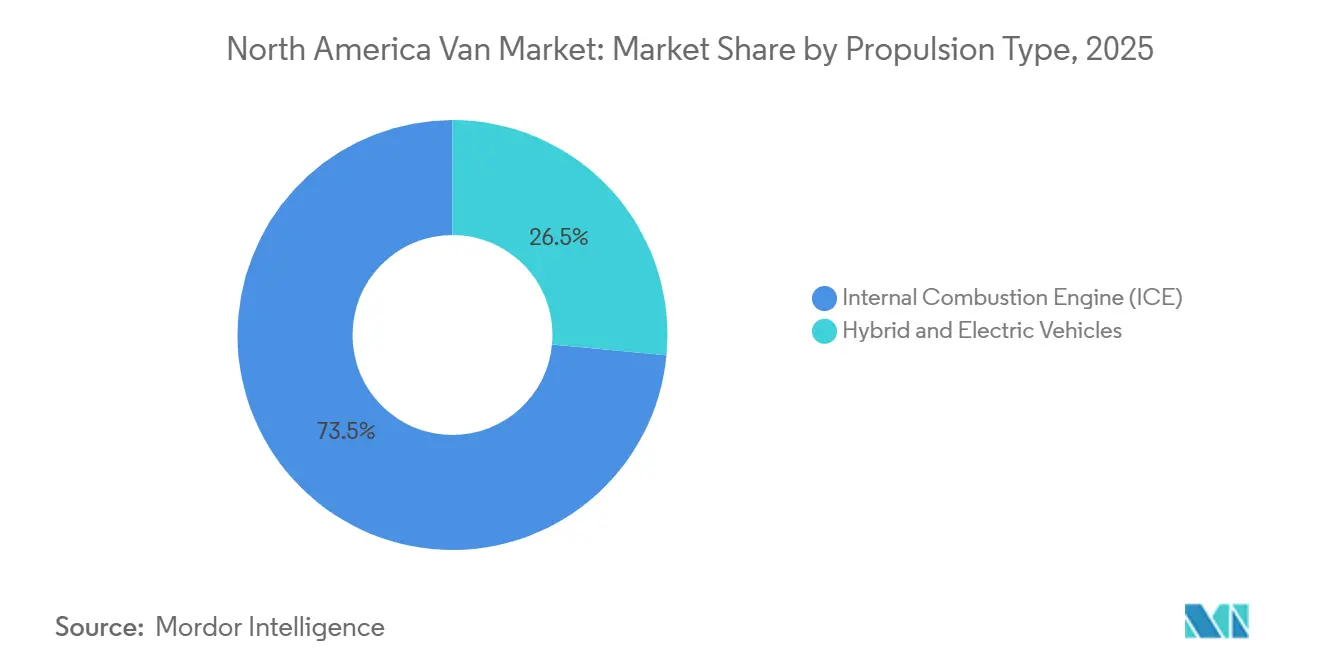

- Par type de propulsion, les fourgonnettes à combustion interne représentaient 73,45 % de la part de marché des fourgonnettes en Amérique du Nord en 2025, mais les modèles hybrides et électriques devraient afficher un CAGR de 8,25 % jusqu'en 2031.

- Par type de véhicule, les fourgonnettes de livraison étaient en tête avec une part de revenus de 64,01 % en 2025 ; les fourgonnettes spécialisées devraient se développer à un CAGR de 6,24 % jusqu'en 2031.

- Par utilisateur final, la livraison du dernier kilomètre et les colis représentaient 49,33 % de la taille du marché des fourgonnettes en Amérique du Nord en 2025, tandis que le segment récréatif et de la vie en fourgonnette progresse à un CAGR de 5,36 % jusqu'en 2031.

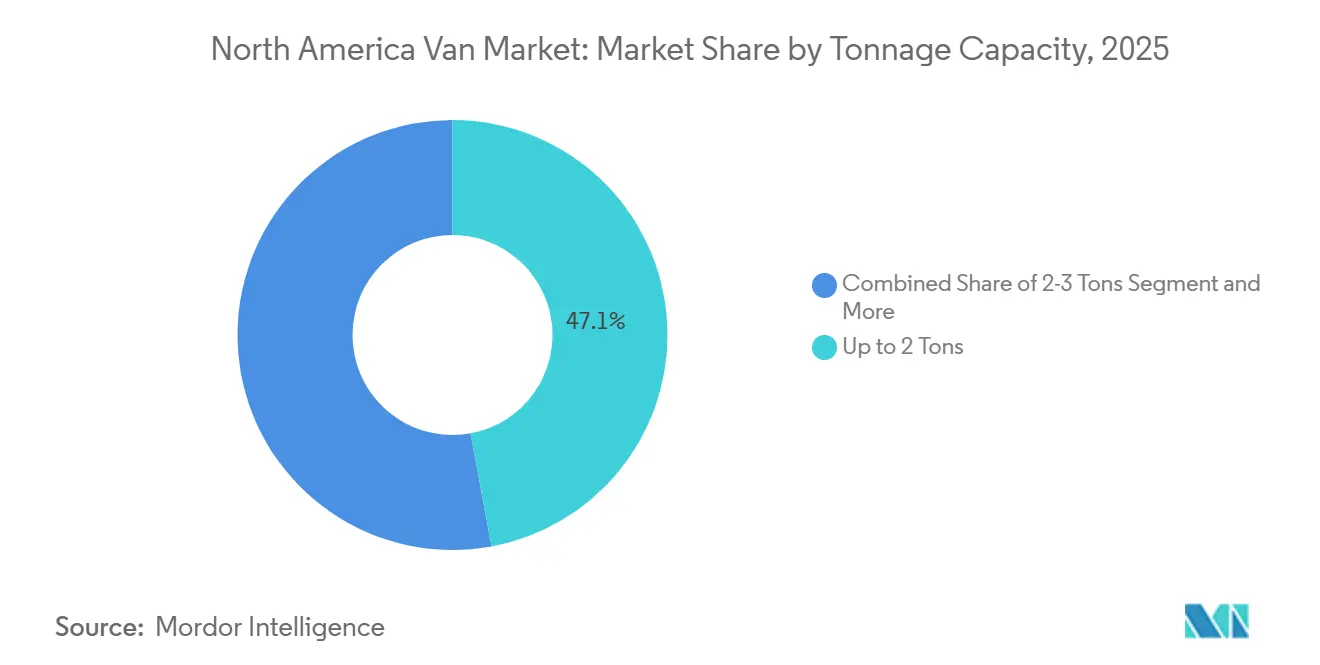

- Par capacité de tonnage, les fourgonnettes jusqu'à 2 tonnes dominaient avec une part de 47,12 % en 2025, tandis que les unités de plus de 5,5 tonnes sont en voie d'atteindre un CAGR de 7,05 % jusqu'en 2031.

- Par autonomie de la batterie, la catégorie jusqu'à 100 miles représentait 53,27 % de la part en 2025, tandis que les fourgonnettes d'une autonomie supérieure à 200 miles devraient progresser à un CAGR de 5,83 % d'ici 2031.

- Par pays, les États-Unis détenaient 83,11 % des ventes de 2025 ; le Mexique enregistre le CAGR prospectif le plus élevé à 6,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fourgonnettes en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'essor du commerce électronique stimule la livraison du dernier kilomètre | +1.2% | États-Unis, Canada, Mexique urbain | Court terme (≤ 2 ans) |

| La loi sur la réduction de l'inflation stimule l'investissement dans les véhicules électriques | +0.9% | États-Unis avec répercussions sur le Canada et le Mexique | Moyen terme (2-4 ans) |

| Coût des batteries inférieur à 100 USD/kWh | +0.7% | Chaîne d'approvisionnement nord-américaine | Moyen terme (2-4 ans) |

| Les mandats des États stimulent l'adoption des véhicules zéro émission | +0.8% | Californie, New York, Washington, Oregon, Colorado ; Canada fédéral | Long terme (≥ 4 ans) |

| Les plateformes skateboard réduisent les dépenses d'investissement | +0.5% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Revenus des dépôts intelligents via la technologie V2G | +0.3% | Zones pilotes en Californie et au Texas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique de colis et de la livraison du dernier kilomètre

En 2024, les États-Unis ont connu une croissance significative des expéditions de colis issus du commerce électronique. Cette augmentation a resserré les délais de livraison, incitant les opérateurs à utiliser des fourgonnettes plus petites, adaptées à la navigation dans les rues résidentielles tout en maximisant la capacité de charge utile. L'engagement d'Amazon de déployer 100 000 fourgonnettes Rivian d'ici 2030 a créé un modèle de référence pour les réservations de capacité électrifiée. FedEx et UPS ont emboîté le pas avec leurs propres commandes pluriannuelles, mais le défi des dépôts prêts pour le réseau électrique persiste. Selon le Laboratoire national des énergies renouvelables, l'électrification d'une partie des fourgonnettes de livraison urbaine nécessiterait une augmentation considérable de la charge de recharge, comparable à la production de plusieurs centrales à l'échelle des services publics. En réponse aux risques liés aux charges de pointe, les flottes co-localisent stratégiquement des solutions solaires et de stockage. Cette transformation des dépôts en microréseaux réduit non seulement les tarifs de pointe, mais ouvre également des sources de revenus potentielles provenant de services auxiliaires.

Investissements nationaux dans les véhicules électriques et les batteries soutenus par la loi sur la réduction de l'inflation

La loi sur la réduction de l'inflation prévoit jusqu'à 40 000 USD par véhicule commercial lourd éligible, à condition que l'assemblage final et le contenu clé de la batterie soient basés en Amérique du Nord [1]"Statistiques sur le crédit pour les véhicules commerciaux propres 2024," Département du Trésor des États-Unis, treasury.gov. Au cours de la première année suivant la promulgation, une grande majorité des unités éligibles ont bénéficié du crédit intégral, soulignant son importance dans l'équation du coût total de possession. Cette vague d'incitations a catalysé de nombreuses annonces liées aux batteries, notamment la coentreprise LG-Honda dans l'Ohio et l'expansion de Panasonic au Kansas. En raccourcissant les itinéraires logistiques et en s'approvisionnant localement en cellules, les constructeurs automobiles nationaux ont réduit le délai de commande à livraison, gagnant un avantage concurrentiel en termes de rapidité à mesure que les critères de conformité s'intensifient au cours des prochaines années.

Batteries inférieures à 100 USD/kWh d'ici 2027

Ces derniers temps, les prix des batteries ont considérablement baissé et devraient atteindre un seuil critique dans un avenir proche. Cette évolution élimine effectivement l'écart de coût initial avec le diesel, notamment lorsque les crédits fédéraux sont pris en compte. La chimie lithium-fer-phosphate (LFP) a gagné une traction substantielle dans les applications commerciales en raison de son rapport coût-efficacité et de sa durée de vie en cycles supérieure. Cependant, sa densité énergétique plus faible a maintenu la nécessité d'une flotte à double chimie. Par conséquent, les opérateurs gérant des fourgonnettes de livraison LFP aux côtés d'engins spécialisés NMC doivent faire face aux complexités de protocoles de service différents, ce qui ajoute aux défis de formation malgré la baisse des coûts d'acquisition.

Mandats de véhicules zéro émission et de flottes au niveau des États

La réglementation sur les flottes propres avancées de la Californie a fixé une exigence d'achat de 50 % de véhicules zéro émission pour les grandes flottes publiques et privées à partir de 2024, avec une montée en puissance à 100 % d'ici 2027 [2]"Réglementation sur les flottes propres avancées," Conseil des ressources atmosphériques de Californie, carb.ca.gov. À New York et dans plusieurs autres États, l'adoption de la Section 177 impose des restrictions similaires sur une part significative de la demande nationale en fourgonnettes. Pendant ce temps, le Canada a fixé des objectifs ambitieux pour que les ventes de véhicules de taille moyenne et lourds passent à des modèles zéro émission dans un délai défini. Ces mandats précèdent les cycles standard de remplacement des véhicules, accélérant la mise à la retraite des véhicules diesel et entraînant des augmentations immédiates des dépenses d'investissement, tout en promettant des économies à long terme sur le coût total de possession.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pics de charges de demande pour la recharge rapide | −0.6% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Prix initial élevé des fourgonnettes électriques à batterie | −0.5% | Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de techniciens de service pour les groupes motopropulseurs électriques | −0.4% | Zones non métropolitaines d'Amérique du Nord | Long terme (≥ 4 ans) |

| Pression du poids des batteries | −0.3% | États-Unis, États canadiens soumis au permis de conduire commercial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pics de charges de demande pour la recharge rapide

Durant les mois de pointe, les tarifs commerciaux imposent souvent des frais de demande significatifs. Un dépôt avec plusieurs fourgonnettes utilisant des chargeurs à haute capacité pourrait faire face à des charges de demande mensuelles substantielles. Cela érode les économies de carburant et prolonge la période de remboursement des véhicules électriques au-delà du délai de remplacement habituel. L'inscription aux programmes de recharge gérée reste incohérente, avec seulement une faible proportion de clients commerciaux éligibles participant. Cela a contraint les flottes à investir dans des batteries onéreuses sur site comme tampons de charge. Pendant ce temps, les remèdes législatifs comme l'AB 2061 de Californie restent bloqués, laissant les opérateurs naviguer seuls dans les complexités tarifaires.

Prime de prix initiale des fourgonnettes électriques à batterie

En 2025, les fourgonnettes de livraison électriques continuaient d'afficher une prime significative, même avec les incitations. La Ford E-Transit était proposée à un prix nettement supérieur à son homologue diesel. Bien que les offres d'abonnement de Ford Pro et GM Envolve transforment les dépenses d'investissement en dépenses opérationnelles, les engagements à long terme et les restrictions kilométriques posent des défis pour les flottes à forte utilisation. De plus, les petits opérateurs, contraints par un crédit limité, reportent fréquemment leurs achats, attendant des baisses de prix ou des options de financement plus matures, ce qui freine à son tour l'adoption généralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propulsion : L'électrification s'accélère malgré la domination des moteurs à combustion interne

Les groupes motopropulseurs à combustion interne ont conservé 73,45 % des volumes de 2025, mais les formats électriques et hybrides rythment le marché des fourgonnettes en Amérique du Nord à un CAGR de 8,25 %, soit le double de la croissance globale. Les fourgonnettes électriques à batterie dominent le segment de livraison électrifié, avec des métriques d'autonomie par dollar en amélioration qui favorisent les véhicules électriques à batterie par rapport aux hybrides rechargeables. Le marché nord-américain des fourgonnettes électriques à batterie devrait connaître une croissance significative, soutenu par le cadre d'incitations actuel. Bien que les flottes pilotes à pile à combustible restent de petite envergure, elles montrent des promesses pour les applications longue distance, notamment à mesure que les coûts de l'hydrogène vert diminuent conformément aux initiatives nationales.

Les moteurs à combustion interne s'orientent vers des options à essence et au gaz naturel comprimé dans les classes de véhicules plus légères, tandis que le diesel continue d'être privilégié dans les catégories plus lourdes en raison de ses avantages en termes de couple et de vitesse de ravitaillement. Cependant, les avancées en densité énergétique réduisent la supériorité du diesel en matière de charge utile. Cette évolution indique un potentiel point de basculement sur le marché à mesure que les chimies à l'état solide commencent à voir une adoption commerciale limitée.

Par Type de Véhicule : Les Fourgonnettes Spécialisées Progressent avec l'Électrification de la Chaîne du Froid

Les configurations de livraison représentaient 64,01 % des livraisons en 2025, reflétant la domination du dernier kilomètre. Les fourgonnettes spécialisées — réfrigérées, camping-cars et ambulances — affichent cependant la progression la plus rapide avec un CAGR de 6,24 % jusqu'en 2031. Les unités de transport réfrigéré électrique de Carrier et Thermo King tirent leur énergie de propulsion ou exploitent des batteries auxiliaires, réduisant la charge utile tout en aidant les expéditeurs à respecter les règles anti-ralenti en Californie et à New York [3]"Aperçu du portefeuille d'unités de transport réfrigéré électrique," Carrier Global, carrier.com . Les conversions en camping-cars sont désormais une option entièrement d'usine sur l'eSprinter de Mercedes-Benz, reflétant la volonté du segment de style de vie de payer des primes pour un fonctionnement silencieux hors réseau.

Pourtant, l'électrification des véhicules spécialisés fait face à des compromis non résolus entre poids et autonomie. Les équipeurs d'ambulances doivent certifier les systèmes médicaux haute tension en l'absence d'une norme NFPA dédiée, allongeant les cycles d'approbation et tempérant les volumes. Les constructeurs automobiles qui investissent tôt dans des intégrations spécifiques aux applications sont en mesure de capturer des marges supérieures à la moyenne dans ces niches réglementées à haute valeur ajoutée.

Par Utilisateur Final : Le Segment Récréatif Surprend avec la Croissance la Plus Rapide

Les chaînes de colis et de livraison du dernier kilomètre contrôlaient 49,33 % de la demande de 2025 et restent au cœur du marché des fourgonnettes en Amérique du Nord. Les achats de fourgonnettes récréatives, cependant, affichent le CAGR le plus rapide à 5,36 % jusqu'en 2031, alimentés par la flexibilité du travail à distance et l'attrait de la « vie en fourgonnette » véhiculé par les réseaux sociaux. L'appétit du segment pour les panneaux solaires installés en usine, les batteries domestiques au lithium et les systèmes de climatisation intégrés encourage les constructeurs automobiles à traiter les acheteurs au détail comme un contrepoids stratégique à la cyclicité des flottes. Les flottes municipales, sous pression des mandats de véhicules zéro émission, accélèrent leurs calendriers de remplacement, consolidant les commandes dans la fenêtre 2026-2029 pendant que les crédits fédéraux restent les plus avantageux.

Les opérateurs de navettes d'entreprise adoptent les fourgonnettes électriques avec plus de prudence, citant les contraintes d'autonomie sur les itinéraires multi-sites. Pourtant, leurs dépôts centralisés et leurs horaires prévisibles s'alignent parfaitement avec les modèles de recharge gérée, ce qui en fait des adoptants rapides probables une fois que les coûts des batteries franchissent le seuil de 100 USD/kWh.

Par Capacité de Tonnage : Le Segment des Poids Lourds Débloqué par les Gains de Densité des Batteries

Les fourgonnettes de moins de 2 tonnes représentaient 47,12 % du volume de 2025, mais la cohorte de plus de 5,5 tonnes est prévue pour un CAGR de 7,05 %, le plus élevé parmi toutes les classes. Cette croissance est portée par les avancées technologiques des batteries, telles que l'intégration de cellules à haute densité énergétique, qui réduisent considérablement le poids global des batteries. Ces innovations sont susceptibles d'accroître l'attrait des fourgonnettes lourdes, les positionnant comme un segment clé du marché. L'introduction de nouveaux modèles avec une autonomie et des performances améliorées devrait renforcer davantage cette tendance, faisant des fourgonnettes lourdes une option plus viable pour diverses applications.

Cependant, les exigences réglementaires, telles que la nécessité d'un permis de conduire commercial pour les véhicules dépassant un certain poids, pourraient poser des défis aux opérateurs de flottes. Ces restrictions peuvent limiter la disponibilité de conducteurs qualifiés, créant des obstacles potentiels à l'adoption de fourgonnettes plus lourdes. Par conséquent, les gestionnaires de flottes devront évaluer soigneusement les compromis entre les économies de coûts opérationnels et les complexités de dotation en personnel. Malgré ces défis, les avancées technologiques et la demande croissante de solutions de transport efficaces sont susceptibles de stimuler l'adoption de fourgonnettes lourdes à long terme.

Par Autonomie de la Batterie : L'économie des dépôts favorise les configurations à courte autonomie

Les fourgonnettes d'une autonomie allant jusqu'à 100 miles étaient les plus répandues, avec 53,27 % des ventes en 2025, car elles sont spécifiquement conçues pour les opérations sur itinéraires fixes et les besoins de recharge nocturne. D'autre part, le segment conçu pour les longues distances, en particulier au-delà de 200 miles, devrait connaître une croissance à un CAGR de 5,83 %. Cette tendance est largement portée par les opérateurs qui privilégient la résolution des défis tels que les réductions d'autonomie en hiver et les détours imprévus.

Bien que la recharge rapide offre un certain soulagement pour les batteries de plus petite capacité, un écart significatif entre les performances d'autonomie réelles et les évaluations de l'Agence de protection de l'environnement a encouragé de nombreuses flottes à investir dans des capacités de batterie plus importantes. Dans les années à venir, le marché des fourgonnettes à grande autonomie en Amérique du Nord devrait connaître une croissance substantielle, soutenu par les avancées technologiques des batteries, la baisse des coûts des cellules et l'expansion continue de l'infrastructure de recharge.

Analyse Géographique

Les États-Unis représentaient 83,11 % des ventes de fourgonnettes nord-américaines en 2025, soutenus par l'ampleur du commerce électronique, le crédit de 40 000 USD de la loi sur la réduction de l'inflation et les mandats de flottes au niveau des États qui anticipent les achats électrifiés. La Californie est devenue un hub significatif pour les immatriculations de fourgonnettes électriques, portée par la réglementation sur les flottes propres avancées. De plus, les nouvelles usines de batteries nationales dans des États comme l'Ohio, le Kansas et le Tennessee devraient renforcer la capacité de production dans les années à venir. Cette évolution rationalisera les délais de livraison et renforcera les chaînes d'approvisionnement en réduisant la dépendance au fret transpacifique.

Le Canada a affiché des totaux d'unités inférieurs mais maintient son élan grâce à une exigence fédérale que 100 % des ventes de véhicules de taille moyenne et lourds soient zéro émission d'ici 2040, avec un jalon de 35 % en 2030 [4]"Objectifs pour les véhicules zéro émission de taille moyenne et lourde," Transports Canada, canada.ca. En Colombie-Britannique et au Québec, les incitations provinciales réduisent considérablement les coûts initiaux. Cependant, les opérateurs font face à un défi : la dégradation de l'autonomie en hiver les oblige soit à spécifier des batteries plus grandes, soit à accepter des limitations d'itinéraires saisonnières. Pendant ce temps, dans les provinces des Prairies, malgré la disponibilité de subventions, un manque de densité d'infrastructure en dehors des grandes zones métropolitaines constitue un obstacle, freinant une adoption plus rapide.

Le Mexique devrait enregistrer le CAGR le plus rapide à 6,85 % jusqu'en 2031, la réglementation CRE A/108/2024 établissant une norme nationale de connexion de recharge et les constructeurs automobiles tirant parti de l'assemblage à faible coût dans le cadre des règles de contenu de l'Accord Canada–États-Unis–Mexique. Bien que les chargeurs publics soient concentrés dans des villes clés telles que Mexico, Guadalajara et Monterrey, des incitations comme l'amortissement accéléré et les exemptions de droits d'importation stimulent les efforts d'électrification parmi les transporteurs de colis. De plus, il existe un intérêt croissant pour les prototypes à grande autonomie et à hydrogène, notamment le long des corridors transfrontaliers où les retards peuvent entraîner de coûteuses pénalités de file d'attente douanière.

Paysage concurrentiel

Principales entreprises du marché des fourgonnettes en Amérique du Nord

Le marché nord-américain des fourgonnettes reste peu concentré ; les cinq premiers constructeurs automobiles combinaient une part notable des livraisons de 2025, laissant une large place aux perturbateurs. Ford a dominé le segment électrique grâce à sa gamme E-Transit, renforcée par la suite de recharge et de télématique Pro qui réduit les frictions d'intégration. Le BrightDrop Zevo de GM a subi un arrêt de production en 2025 après des reports de commandes, mettant en évidence la fragilité de la montée en puissance même avec des ressources financières importantes. Rivian s'appuie sur le contrat exclusif d'Amazon pour le volume, mais renonce à une exposition plus large aux flottes qui accélérerait les courbes de coûts. Mercedes-Benz et Stellantis ciblent tous deux des niches premium où l'ingénierie européenne commande des prix de transaction plus élevés, les protégeant contre les fluctuations des matières premières.

La différenciation technologique s'accentue. Ford Pro Intelligence utilise la télématique en temps réel et l'analyse prédictive pour prolonger la durée de vie des batteries et optimiser les fenêtres de recharge, démontré pour réduire le coût total de possession des flottes lors d'essais. Le système d'exploitation Ultifi de GM a ouvert des interfaces de programmation d'applications pour des couches d'applications tierces en 2024, invitant des écosystèmes logiciels qui approfondissent la fidélisation des clients. L'analyse des brevets pointe vers une intensification de la recherche et développement sur la gestion thermique, la modularité des plateformes skateboard et les onduleurs bidirectionnels intégrés. La conformité aux normes ISO 15118-20 et SAE J1772 est désormais une base de référence, les flottes insistant sur l'interopérabilité chargeur-véhicule pour couvrir les déploiements multi-marques.

Des espaces blancs persistent dans les équipements réfrigérés et d'outils de service où la disponibilité et la charge utile priment sur l'obsession de l'autonomie. Workhorse et Canoo commercialisent des architectures modulaires permettant des échanges rapides de carrosseries, mais les deux restent contraints en capital et accusent du retard dans les réseaux de service après-vente. Les acteurs établis bénéficient donc encore d'avantages de confiance autour des pièces, du service et du financement, bien que la couche de logiciel en tant que service commence à éroder ces murs traditionnels.

Marché dominé par les géants automobiles établis

La part de marché des fourgonnettes en Amérique du Nord présente un niveau élevé de consolidation, les conglomérats automobiles établis occupant des positions significatives sur le marché. Ces acteurs majeurs s'appuient sur leurs vastes réseaux de concessionnaires, leur réputation de marque établie et leur infrastructure complète de service après-vente pour maintenir leur domination sur le marché. La structure du marché favorise les opérateurs à grande échelle qui peuvent investir dans la recherche et le développement, maintenir des installations de production sophistiquées et soutenir des réseaux de distribution étendus. La présence de géants automobiles mondiaux aux côtés de spécialistes régionaux crée un environnement concurrentiel dynamique, chaque acteur apportant des atouts uniques au marché.

Le secteur a été témoin de fusions et acquisitions stratégiques, notamment illustrées par la formation de Stellantis à travers la fusion de Fiat Chrysler Automobiles et de Peugeot. Les entreprises forment de plus en plus des alliances stratégiques et des coentreprises, notamment pour développer la technologie des véhicules électriques et partager les plateformes de production. Ces partenariats aident les entreprises à partager les coûts de développement, à réduire les risques et à accélérer l'entrée sur le marché de nouveaux produits. Le marché voit également une collaboration entre les constructeurs automobiles traditionnels et les entreprises technologiques, notamment pour développer des solutions de véhicules connectés et des capacités de conduite autonome.

L'innovation et la durabilité comme moteurs du succès futur

Le succès sur le marché nord-américain des fourgonnettes dépend de plus en plus de la capacité des entreprises à innover tout en maintenant l'efficacité opérationnelle. Les constructeurs doivent équilibrer les atouts traditionnels en matière de production et de distribution avec de nouvelles capacités en technologie des véhicules électriques et en intégration numérique. Le marché récompense les entreprises capables de gérer efficacement la transition vers les véhicules électriques tout en maintenant leur activité de véhicules conventionnels. Les entreprises doivent développer des chaînes d'approvisionnement robustes capables de soutenir à la fois la production de véhicules traditionnels et électriques, tout en investissant dans l'infrastructure de recharge et la technologie des batteries.

Les gains de parts de marché futurs proviendront probablement de l'excellence en matière de différenciation des produits, de qualité de service et d'innovation technologique. Les entreprises doivent se concentrer sur le développement de véhicules répondant aux besoins évolutifs des clients, notamment en termes d'autonomie, de capacité de charge et de coût total de possession. Le succès dépendra également de l'établissement de relations solides avec les clients de flottes et du développement de packages de services complets. La conformité réglementaire, notamment en ce qui concerne les normes d'émissions et les exigences de sécurité, continuera de façonner la dynamique du marché et d'influencer les décisions d'investissement. Les entreprises doivent également répondre à la demande croissante de fonctionnalités de véhicules connectés et se préparer aux éventuels changements dans les modèles de mobilité et de propriété. Le rôle de l'innovation dans les véhicules commerciaux sera crucial pour stimuler ces avancées.

Leaders du secteur des fourgonnettes en Amérique du Nord

Ford Motor Company

General Motors Company

Stellantis N.V.

Mercedes-Benz Group AG

Nissan Motor Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Kia a dévoilé la fourgonnette commerciale électrique PV5 et a révélé ses plans pour la présenter à l'Expo des véhicules électriques et de la recharge à Toronto, signalant sa première entrée sur le marché nord-américain des fourgonnettes légères.

- Octobre 2025 : DHL Express a ajouté 45 fourgonnettes Mercedes-Benz eSprinter sur les itinéraires à travers les États-Unis, marquant la première étape nord-américaine de son déploiement mondial de 10 000 unités.

- Octobre 2025 : General Motors a définitivement cessé la production du BrightDrop Zevo à l'usine CAMI alors que la demande des flottes ralentissait, réorientant les ressources vers la production de modules de batteries.

- Octobre 2025 : Amazon a mis en service 50 fourgonnettes de livraison électriques Rivian dans la région du Grand Vancouver, au Canada, accélérant sa feuille de route de décarbonisation transfrontalière.

Périmètre du rapport sur le marché des fourgonnettes en Amérique du Nord

Le périmètre comprend la segmentation par type de propulsion (véhicules hybrides et électriques (véhicule électrique à batterie, véhicule hybride rechargeable, véhicule hybride électrique et véhicule électrique à pile à combustible), et moteur à combustion interne (diesel, essence, et gaz naturel comprimé et autres)), type de véhicule (fourgonnette de livraison, fourgonnette de transport de passagers et fourgonnette spécialisée), utilisateur final (livraison du dernier kilomètre et colis, services sur le terrain et services publics, flottes de location et de crédit-bail, récréatif et vie en fourgonnette, flottes gouvernementales et municipales, et transport de passagers d'entreprise), capacité de tonnage (jusqu'à 2 tonnes, 2-3 tonnes, 3-5,5 tonnes et plus de 5,5 tonnes), et autonomie de la batterie (jusqu'à 100 miles, 100-200 miles et plus de 200 miles). L'analyse couvre également une analyse au niveau des pays, notamment les États-Unis, le Canada et le Mexique. La taille du marché et les prévisions de croissance sont présentées en termes de valeur en USD et de volume en unités.

| Véhicules hybrides et électriques | Par catégorie de carburant | BEV |

| PHEV | ||

| Moteur à combustion interne | Par catégorie de carburant | Diesel |

| Essence |

| Canada |

| Mexique |

| États-Unis |

| Type de propulsion | Véhicules hybrides et électriques | Par catégorie de carburant | BEV |

| PHEV | |||

| Moteur à combustion interne | Par catégorie de carburant | Diesel | |

| Essence | |||

| Pays | Canada | ||

| Mexique | |||

| États-Unis | |||

Définition du marché

- Type de véhicule - La catégorie comprend les véhicules utilitaires légers.

- Type de carrosserie de véhicule - Cette catégorie comprend les fourgonnettes commerciales légères.

- Catégorie de carburant - La catégorie comprend divers types de carburants tels que l'essence, le diesel, le GPL (gaz de pétrole liquéfié), le GNC (gaz naturel comprimé), les HEV (véhicules électriques hybrides), les PHEV (véhicules électriques hybrides rechargeables), les BEV (véhicules électriques à batterie) et les FCEV (véhicules à pile à combustible)

| Mot-clé | Définition |

|---|---|

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules entièrement électriques ou les véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de moteur à combustion interne et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules entièrement électriques ainsi que les hybrides rechargeables. |

| Véhicule électrique hybride rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux véhicules électriques hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence ou au diesel. |

| Véhicule électrique hybride | Un véhicule alimenté par un moteur à combustion interne en combinaison avec un ou plusieurs moteurs électriques utilisant l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par l'énergie du moteur à combustion interne et le freinage régénératif. |

| Véhicules commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules utilitaires légers et les véhicules de moyenne et lourde charge. |

| Véhicules de tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules utilitaires légers | Les véhicules commerciaux pesant moins de 2 722 kg (classe 1) et dans la plage de 2 722 à 4 536 kg (classe 2) sont couverts dans cette catégorie. |

| Véhicules de moyenne et lourde charge | Les véhicules commerciaux pesant dans la plage de 4 536 à 6 350 kg (classe 3), 6 350 à 7 257 kg (classe 4), 7 257 à 8 845 kg (classe 5), 8 845 à 11 793 kg (classe 6), 11 793 à 14 969 kg (classe 7) et au-dessus de 14 969 kg (classe 8) sont couverts dans cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont tous deux considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules diesel-électriques hybrides. Un HEV convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide d'appareils rechargeables. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être chargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en se branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins respectueux de l'environnement. |

| Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules polyvalents (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et faciliter l'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen respectif. Lors de l'estimation du prix de vente moyen, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences variables des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.