Taille et part du marché des dispositifs d'administration de vaccins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.63 Milliards de dollars |

| Taille du Marché (2031) | 9.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

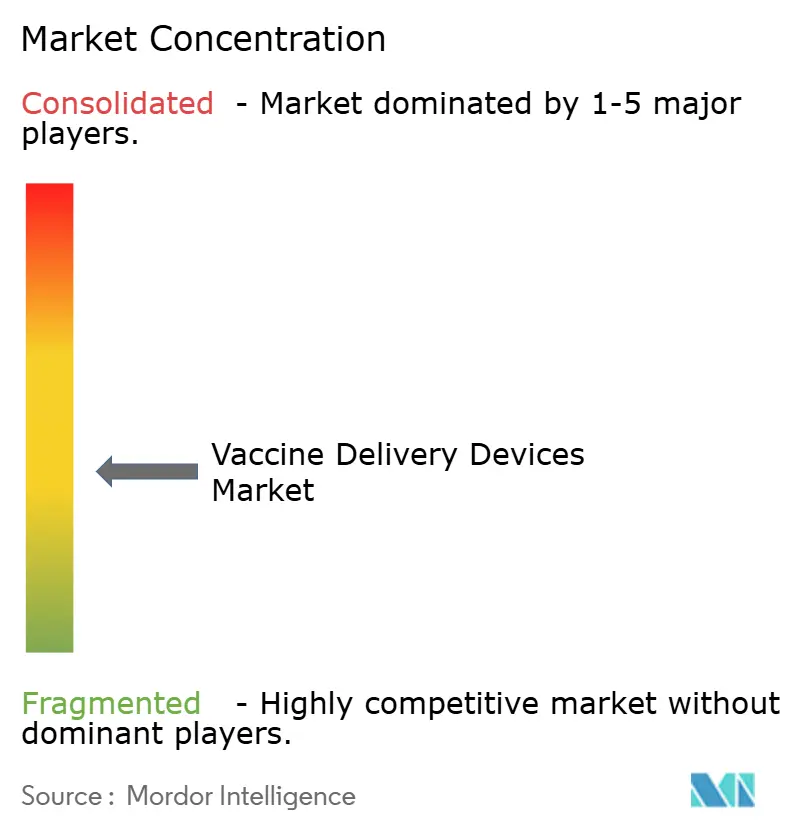

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'administration de vaccins par Mordor Intelligence

La taille du marché des dispositifs d'administration de vaccins devrait passer de 6,21 milliards USD en 2025 à 6,63 milliards USD en 2026 et devrait atteindre 9,22 milliards USD d'ici 2031, à un TCAC de 6,82 % sur la période 2026-2031. La croissance est ancrée dans une transition régulière des seringues conventionnelles vers des plateformes sans aiguille, des patchs à micro-aiguilles et des sprays intranasaux qui s'alignent sur les objectifs de préparation aux pandémies et réduisent la dépendance à la chaîne du froid. D'importants financements fédéraux — illustrés par l'initiative Project NextGen dotée de 5 milliards USD — orientent les équipes de recherche et les fabricants vers des dispositifs qui simplifient la logistique de vaccination de masse tout en réduisant les risques professionnels [1]Département américain de la Santé et des Services sociaux, "Initiative Project NextGen," hhs.gov . Parallèlement, la loi sur la sécurité et la prévention des piqûres d'aiguilles de l'OSHA incite les prestataires de soins de santé à remplacer les aiguilles traditionnelles par des dispositifs de sécurité techniques, stimulant davantage la demande d'injecteurs avancés. Sur le plan régional, les États-Unis, l'Union européenne et le Japon continuent de dominer les cycles d'adoption précoce, tandis que la dynamique d'approvisionnement en Inde, en Indonésie et aux Philippines progresse à mesure que les prêteurs multilatéraux financent l'infrastructure de la chaîne du froid et du suivi des données.

Principaux enseignements du rapport

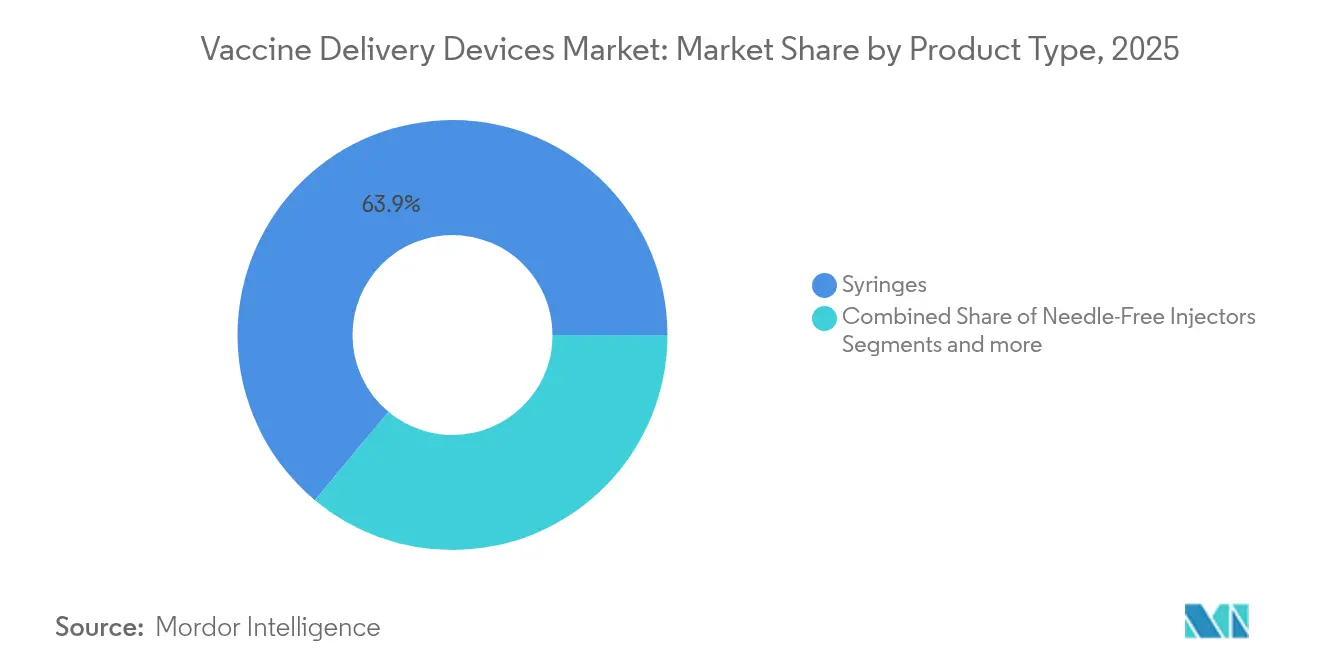

- Par type de produit, les seringues ont dominé le marché des dispositifs d'administration de vaccins avec une part de revenus de 63,94 % en 2025, tandis que les injecteurs sans aiguille devraient se développer à un TCAC de 7,49 % jusqu'en 2031.

- Par voie d'administration, l'administration intramusculaire représentait 52,74 % de la part du marché des dispositifs d'administration de vaccins en 2025, et les systèmes intradermiques progressent à un TCAC de 7,12 % jusqu'en 2031.

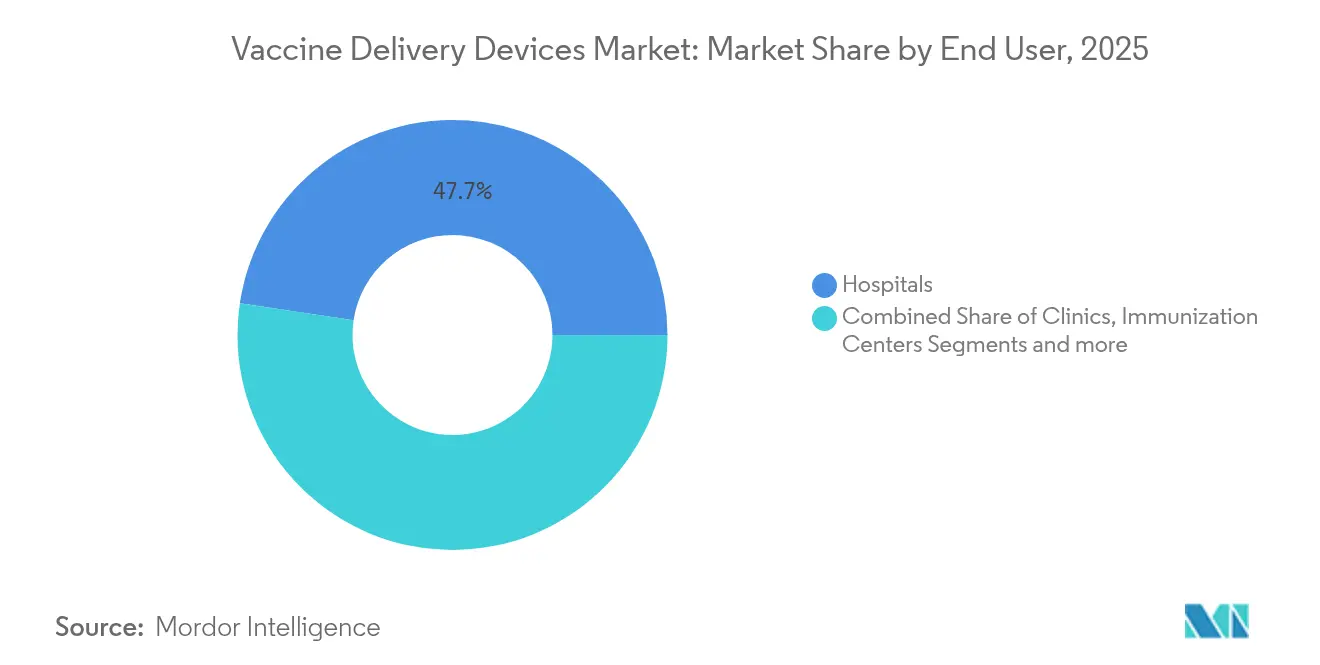

- Par utilisateur final, les hôpitaux détenaient 47,65 % du marché des dispositifs d'administration de vaccins en 2025, tandis que les centres de vaccination enregistrent le TCAC projeté le plus élevé de 7,43 % pour la même période.

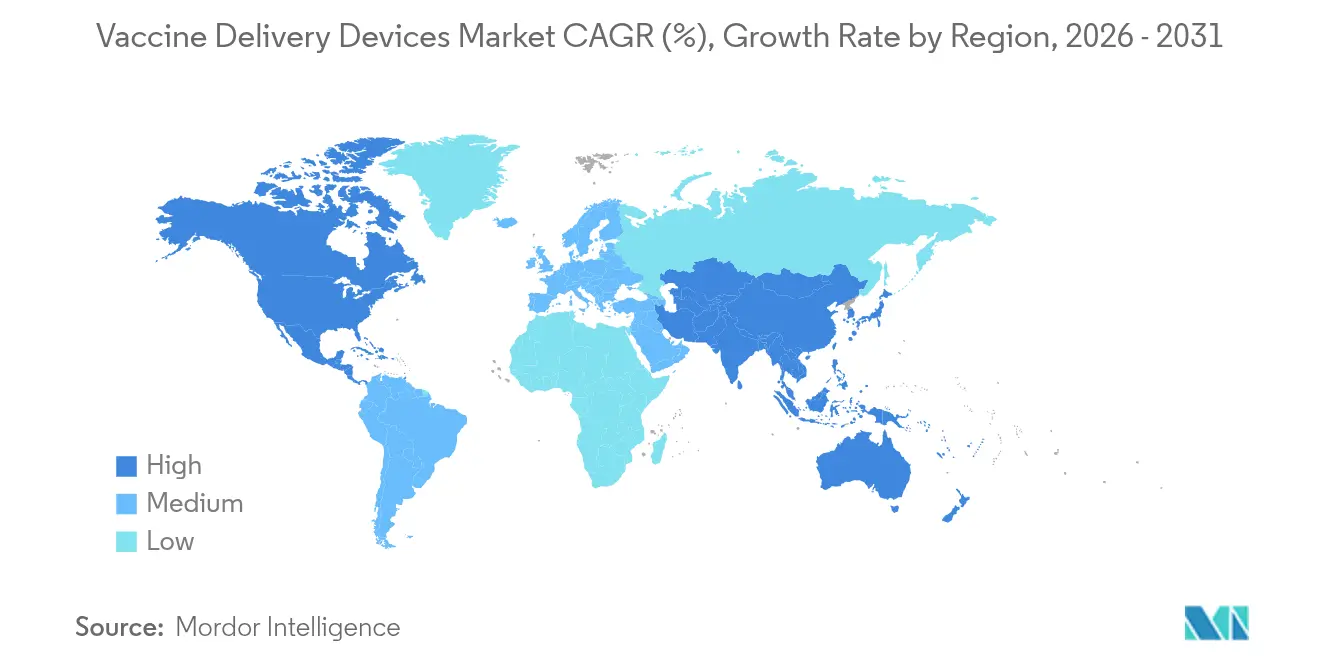

- Par géographie, l'Amérique du Nord a capturé 37,88 % de la base de revenus mondiale en 2025, mais l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 7,61 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs d'administration de vaccins

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance du financement mondial de la vaccination | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption rapide des injecteurs sans aiguille | +1.8% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Court terme (≤ 2 ans) |

| Stocks de préparation aux pandémies | +0.9% | Mondial, avec accent sur les marchés développés | Long terme (≥ 4 ans) |

| Réglementations sur les seringues de sécurité (accidents d'exposition au sang) | +1.1% | Amérique du Nord et UE en premier, expansion mondiale | Moyen terme (2-4 ans) |

| La sous-traitance du remplissage-finition stimule les dispositifs vaccinaux préremplis | +0.7% | Mondial, concentré dans les pôles de fabrication | Moyen terme (2-4 ans) |

| Patchs d'injecteurs portables en essais sur le terrain | +0.3% | Amérique du Nord et UE initialement, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du financement mondial de la vaccination

Le renforcement du financement public remodèle le marché des dispositifs d'administration de vaccins en associant des subventions de R&D spécifiques aux agents pathogènes à des aides à l'infrastructure qui font explicitement référence à l'innovation en matière de dispositifs. En janvier 2025, le Département américain de la Santé et des Services sociaux a alloué 590 millions USD à Moderna pour affiner les vaccins contre la grippe pandémique à ARNm, et l'accord a réservé une partie à de nouveaux formats d'administration intradermique et intranasale. Le Project NextGen parallèle de la BARDA a mis de côté 240 millions USD pour l'automatisation de la chaîne du froid et la surveillance génomique en temps réel, garantissant que les nouvelles formulations peuvent être associées à des dispositifs d'administration capables de rester stables en transit. Des stratégies comparables sont visibles à l'Autorité européenne de préparation et de réaction aux urgences sanitaires, qui offre des paiements par étapes aux entreprises qui associent des patchs thermostables à des vaccins prototypes. Ces flux de capitaux lissent le risque de développement, accélèrent les soumissions réglementaires et assurent aux fabricants des volumes d'achat de base une fois les jalons cliniques franchis. À moyen terme, la vague de financement devrait maintenir les dépenses annuelles de R&D en matière de dispositifs d'administration de vaccins au-dessus de 1 milliard USD, soutenant des pipelines de lancement de dispositifs soutenus sur au moins trois voies d'administration [2]Département américain de la Santé et des Services sociaux, "Infrastructure de contre-mesures pharmaceutiques de la BARDA," medicalcountermeasures.gov .

Adoption rapide des injecteurs sans aiguille

L'attrait des plateformes sans aiguille repose de plus en plus sur des données d'essais cliniques montrant une immunogénicité égale ou supérieure et une meilleure acceptation par les patients. Lors de la Convention internationale BIO 2024, PharmaJet a divulgué des essais partenaires dans lesquels l'administration intradermique sans aiguille a suscité des titres d'anticorps neutralisants plus élevés pour les vaccins contre la rage et la grippe par rapport aux seringues intramusculaires de 0,5 millilitre. La clarté réglementaire s'est renforcée en 2025 lorsque la FDA a reclassé les injecteurs de fluides non alimentés électriquement en dispositifs de classe II, rationalisant ainsi les voies 510(k) qui avaient précédemment dissuadé les petits entrants. Les incitations et les orientations d'étiquetage plus claires ont déjà raccourci les délais de commercialisation aux États-Unis d'une moyenne de 32 mois à 22 mois, amplifiant les avantages du premier entrant. L'Europe reflète cette tendance ; une subvention française de juillet 2024 a permis à Crossject d'étendre sa gamme d'auto-injecteurs z-jet, signalant un soutien étatique aux outils de vaccination ambulatoire plus sûrs. L'effet cumulatif est un cycle de renouvellement des équipements accéléré dans les hôpitaux, les centres de vaccination publics et les canaux militaires.

Stocks de préparation aux pandémies

Les gouvernements structurent désormais les stocks stratégiques autour de formulations qui restent efficaces en dehors des chaînes d'approvisionnement réfrigérées, une politique qui accroît la demande de patchs à micro-aiguilles et de seringues préremplies à double chambre capables de contenir des antigènes lyophilisés. Le Stock national américain de vaccin prépandémique contre la grippe maintient des antigènes en vrac, des adjuvants et des dispositifs adaptés prêts pour un remplissage-finition rapide ; les exigences stipulent une mise à disposition validée dans les 12 heures suivant une déclaration d'autorisation d'utilisation d'urgence. Des données de laboratoire montrent que le vaccin contre la grippe trivalent intégré dans des microprojections dissolvantes conserve son efficacité pendant 24 mois à 25 °C, élargissant la fenêtre géographique pour le déploiement du dernier kilomètre. Avec l'Enterprise de contre-mesures médicales pour les urgences de santé publique budgétisant 79,5 milliards USD dans des projets incluant des dispositifs jusqu'en 2027, les équipementiers bénéficient d'une visibilité d'achat pluriannuelle qui encourage l'investissement dans des lignes de fabrication de patchs à réseau automatisé. À mesure que des cadres similaires émergent au Canada, au Japon et en Australie, les volumes de traction à long terme devraient rester résilients même si les cycles de vaccination de routine annuels fluctuent.

Réglementations sur les seringues de sécurité (accidents d'exposition au sang)

Le risque de blessures par piqûre d'aiguille continue de façonner les critères d'achat institutionnels. L'OSHA oblige les employeurs à intégrer les employés dans les comités de sélection des dispositifs, à tenir des registres des blessures par objets tranchants et à adopter des alternatives protégées ou sans aiguille là où c'est possible. La règle couvre les kits chirurgicaux, les chariots de vaccination et les stocks d'urgence, obligeant les systèmes de soins de santé à valider les caractéristiques de sécurité au stade de l'approvisionnement. Le coût de conformité seul a conduit de nombreux établissements à supprimer progressivement les seringues traditionnelles à embout ouvert, d'autant plus que les assureurs ajustent les primes de responsabilité professionnelle. Les autorités de réglementation européennes appliquent des directives analogues via la Directive européenne sur les blessures par objets tranchants, amplifiant la convergence inter-régionale et réduisant la fragmentation des portefeuilles des fournisseurs. Les fabricants de dispositifs qui ne peuvent pas documenter la rétractation passive de l'aiguille ou des conceptions à protection sécurisée font désormais face à une éligibilité aux appels d'offres réduite, accélérant la migration des revenus vers des solutions de sécurité intégrées ou sans aiguille.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de production des patchs à micro-aiguilles | -0.8% | Mondial, avec un impact plus élevé dans les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Obstacles à la stérilité pour les systèmes réutilisables | -0.5% | Mondial, en particulier dans les régions à réglementation stricte | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en polymère COP | -0.3% | Mondial, concentré dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Lacunes dans l'emballage de la chaîne du froid pour les patchs à réseau de micro-aiguilles | -0.2% | Asie-Pacifique et Moyen-Orient & Afrique principalement, avec des répercussions sur les zones rurales mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de production des patchs à micro-aiguilles

Malgré des promesses cliniques robustes, la fabrication à grande échelle de micro-aiguilles reste capitalistique car l'ablation laser, la gravure MEMS et le moulage de biopolymères nécessitent chacun des classes de salles blanches distinctes et une métrologie en ligne. Une étude de préparation PATH de 2023 a documenté que moins de cinq lignes commerciales mondiales sont certifiées pour les réseaux de micro-aiguilles selon les Bonnes Pratiques de Fabrication à des volumes supérieurs à 10 millions de patchs par an, bien en deçà des plafonds de demande pandémique projetés. Les primes de coût unitaire varient de 1,4 à 3,2 fois le prix livré d'un ensemble standard seringue-plus-flacon, limitant l'adoption dans les programmes nationaux de vaccination sensibles aux coûts. Les investisseurs hésitent à financer des usines nouvelles jusqu'à ce que des accords d'achat à long terme se concrétisent, créant un goulot d'étranglement dans l'accès aux capitaux. Au cours des deux prochaines années, les économies d'échelle pourraient s'améliorer à mesure que la BARDA, la CEPI et la Fondation Bill & Melinda Gates subventionnent des usines de démonstration, mais la parité initiale de prix par dose avec les seringues est peu probable avant 2028.

Obstacles à la stérilité pour les systèmes réutilisables

Les injecteurs à jet réutilisables promettent un impact environnemental moindre, mais les autorités de réglementation exigent la preuve que le risque de contamination inter-patients approche zéro pour plusieurs espèces microbiennes. Les cycles de retraitement thermique ou chimique dégradent souvent les joints élastomères ou modifient la dynamique du piston, compromettant la précision de la dose. Les établissements de soins de santé doivent acquérir des unités dédiées d'autoclave ou de peroxyde d'hydrogène vaporisé, recruter des techniciens formés et mettre en place des enregistrements de processus traçables, ajoutant des coûts d'exploitation cachés [3]Agence américaine des aliments et des médicaments, "Guide provisoire sur les résultats essentiels des dispositifs d'administration de médicaments," fda.gov . Dans les contextes à revenus plus faibles, l'infrastructure de stérilisation limitée force un choix entre la réutilisation hors indication et l'adoption forcée de dispositifs à usage unique. Le calcul du risque fait pencher les équipes d'approvisionnement vers des dispositifs pré-stérilisés et emballés individuellement, même lorsque les déchets plastiques par unité augmentent, freinant le marché adressable total mondial pour les plateformes réutilisables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les seringues dominent malgré l'innovation sans aiguille

Les seringues ont représenté 63,94 % du marché des dispositifs d'administration de vaccins en 2025, ce qui correspond à une contribution à la taille du marché des dispositifs d'administration de vaccins d'environ 3,97 milliards USD aux prix actuels. Le renforcement des mandats de seringues de sécurité et l'empreinte de distribution mondiale bien établie des principaux fabricants maintiennent des volumes de base robustes, tandis que les contrats d'appel d'offres groupés de l'UNICEF et de Gavi garantissent le débit pour les formats à désactivation automatique de 0,5 millilitre. Les injecteurs sans aiguille, cependant, progressent plus rapidement que toute autre classe de produits, enregistrant un TCAC de 7,49 % porté par les politiques de sécurité au travail et les campagnes de vaccination centrées sur le patient qui mettent en avant la réduction de la douleur. Les patchs à micro-aiguilles occupent un créneau naissant mais stratégiquement important ; les premiers essais ont atteint des taux de préférence des patients approchant les 70 %, suggérant une forte attraction comportementale une fois que les courbes de coûts descendent. Les dispositifs de spray nasal bénéficient également d'une attention renouvelée à mesure que les candidats intranasaux contre la grippe et le COVID-19 avancent dans les pipelines de Phase II dans le cadre du financement de subventions du Project NextGen. La dynamique concurrentielle tourne autour de l'étendue du portefeuille : Becton Dickinson dépense 10 millions USD pour augmenter la production américaine d'injecteurs à sécurité intégrée de 40 %, tout en collaborant simultanément avec Ypsomed sur des auto-injecteurs à haute viscosité pour se prémunir contre la pénétration sans aiguille.

Les injecteurs à jet de deuxième génération et les patchs portables complètent la catégorie « Autres » et, bien que leur part en valeur absolue reste faible, les investisseurs les considèrent comme des technologies passerelles pour les modèles de vaccination à domicile. L'extension de la Série A de 33 millions USD de Micron Biomedical souligne l'appétit croissant du capital-risque pour les dispositifs à réseau de micro-aiguilles dissolvables qui éliminent les obligations de chaîne du froid et permettent l'auto-administration. Le récit concurrentiel récompense de plus en plus les entreprises capables de reconvertir les lignes de remplissage de seringues pour des formats de patchs ou de jets, raccourcissant ainsi le délai de mise à l'échelle lors d'urgences de santé publique.

Par voie d'administration : l'intradermique gagne en dynamisme

L'administration intramusculaire a conservé une part dominante de 52,74 % du marché des dispositifs d'administration de vaccins en 2025, soutenue par des étiquetages de produits vieux de plusieurs décennies et la familiarité des cliniciens. Néanmoins, l'administration intradermique progresse à un TCAC de 7,12 % à mesure que les études confirment un engagement plus fort des cellules présentatrices d'antigènes et des avantages d'économie de doses qui peuvent étendre l'approvisionnement en antigènes limité lors des pandémies. Les fabricants répondant à ce changement repensent les géométries des embouts de dispositifs pour atteindre des profondeurs de pénétration constantes de 1 millimètre, évitant ainsi les taux d'échec élevés qui ont historiquement affecté les injections de type Mantoux. Les voies sous-cutanées occupent une position stable pour les formulations adjuvées qui présentent une réactogénicité locale lorsqu'elles sont administrées par voie intradermique, tandis que les sprays intranasaux rebondissent sur la base des cibles d'immunité muqueuse pour les agents pathogènes respiratoires.

La convergence technologique est évidente : Vaxxas a démontré que son Nanopatch en silicium a produit des titres d'inhibition de l'hémagglutinine équivalents à l'injection intramusculaire à un cinquième de la dose d'antigène, suscitant des espoirs pour des réponses rapides aux épidémies à grande échelle. Les cadres réglementaires comportent désormais des annexes spécifiques aux voies d'administration, permettant des soumissions simultanées de type 510(k) pour les micro-aiguilles intradermiques et les pompes à spray intranasales dans le cadre de dossiers maîtres unifiés.

Par utilisateur final : les centres de vaccination stimulent la croissance

Les hôpitaux ont généré 47,65 % des revenus mondiaux en 2025 mais cèdent du terrain aux centres de vaccination spécialisés qui bénéficient de modèles de dotation en personnel allégés et de systèmes de données dédiés. La taille du marché des dispositifs d'administration de vaccins attribuable à ces centres devrait croître à un rythme de 7,43 % à mesure que les enseignements des campagnes de masse liées au COVID-19 se traduisent en établissements permanents en dur ou mobiles. Les cliniques maintiennent une expansion plus stable à un chiffre en absorbant les calendriers pédiatriques et gériatriques de routine, mais leurs contraintes de capacité limitent le débit lors des poussées épidémiques.

Les pharmacies de détail et les sites éphémères relèvent des utilisateurs finaux « Autres », et leur part collective s'élargit grâce aux plateformes de téléconsultation et aux horaires étendus de week-end. Le financement multilatéral est crucial : le programme APVAX de 9 milliards USD de la Banque asiatique de développement subventionne des salles froides alimentées à l'énergie solaire et des scanners de codes-barres, redéfinissant les normes techniques pour les centres de vaccination ruraux. Les innovations numériques soutiennent ce changement ; les systèmes eVIN de l'Inde et SMILE de l'Indonésie ont traité des milliards de doses et constituent désormais le socle des algorithmes de réapprovisionnement prédictif, renforçant encore les exigences de traçabilité des dispositifs que le matériel de livraison moderne doit satisfaire.

Analyse géographique

L'Amérique du Nord a conservé la première part de revenus de 37,88 % en 2025 grâce à des programmes fédéraux de plusieurs milliards de dollars, un remboursement favorable et une base de fabrication GxP mature. Les calendriers d'approvisionnement gouvernementaux regroupent souvent les seringues, les bouchons de flacons et les dispositifs de sécurité, assurant aux équipementiers des engagements de volume qui réduisent le risque des dépenses d'investissement. Les guides provisoires de la FDA sur les produits combinant dispositif et médicament ont encore réduit l'ambiguïté réglementaire qui décourageait autrefois l'expérimentation de plateformes. De plus, les audits de conformité OSHA contraignent les hôpitaux à remplacer les aiguilles non protégées, orientant une demande prévisible vers des solutions techniques plus récentes.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,61 % jusqu'en 2031, portée par une urbanisation rapide, une sensibilisation croissante de la classe moyenne à la vaccination et des développements d'infrastructures financés par l'APVAX. La Chine et l'Inde accueillent désormais plusieurs centres de remplissage-finition qui raccourcissent les délais régionaux pour les seringues préremplies, tandis que les économies d'Asie du Sud-Est pilotent des études de faisabilité des micro-aiguilles dans des îles difficiles d'accès. Les voies réglementaires s'harmonisent également : le BPOM d'Indonésie a adopté les Dossiers de soumission communs de l'ASEAN, et le CDSCO de l'Inde offre des fenêtres d'examen accéléré pour les dispositifs préqualifiés par l'OMS, réduisant progressivement les frictions à l'entrée sur le marché pour les équipementiers étrangers.

L'Europe présente une croissance à un chiffre intermédiaire car les directives sur la sécurité au travail et la législation environnementale influencent les hiérarchies d'achat. Les services de santé nationaux privilégient les injecteurs sans aiguille pour réduire les déchets d'objets tranchants, mais exigent un emballage entièrement recyclable qui complique la conception de la chaîne d'approvisionnement. L'investissement dans la capacité de remplissage-finition stérile — l'expansion italienne d'Aenova pour 16 millions EUR se distingue — souligne l'intention de la région de localiser la fabrication de dispositifs avancés. Les nations d'Europe de l'Est, quant à elles, exploitent les Fonds de cohésion de l'UE pour moderniser la logistique de la chaîne du froid, garantissant que les nouveaux types de dispositifs restent viables dans les campagnes de vaccination transfrontalières.

Paysage réglementaire

Les dispositifs d'administration de vaccins sont régis par une combinaison de règles relatives aux dispositifs médicaux et d'exigences applicables aux produits combinés médicament-dispositif. Aux États-Unis, les plateformes d'administration utilisées avec les vaccins suivent généralement les contrôles de dispositifs de la FDA tout en respectant les exigences de qualité applicables aux produits combinés au titre du 21 CFR Part 4, et le règlement sur le système de gestion de la qualité de la FDA (QMSR) est entré en vigueur le 2 février 2026 en intégrant la norme ISO 13485:2016 au cadre de qualité des dispositifs. Cette mise à jour renforce les attentes en matière de contrôles de conception, de qualification des fournisseurs et de systèmes de qualité post-commercialisation pour les fabricants de seringues, d'injecteurs et de dispositifs annexes.

À l'échelle internationale, l'accès au marché des dispositifs de vaccination est encadré par la préqualification (PQ) de l'OMS pour les dispositifs de vaccination, que de nombreux circuits d'achat utilisent pour qualifier les fournisseurs dans le cadre de grands appels d'offres. La conformité technique repose de plus en plus sur des référentiels ISO mis à jour : l'ISO a publié l'ISO 11608-1:2022/Amd 1:2026 en avril 2026 pour les systèmes d'injection à aiguille et l'ISO 11040-8:2026 en juin 2026 pour les seringues préremplies finies. Ces publications renforcent les exigences relatives à la performance fonctionnelle, à la sécurité et aux méthodes d'essai pour les formats prêts à remplir et préremplis utilisés dans les programmes de vaccination de masse.

Analyse de la chaîne de valeur

La chaîne de valeur couvre des matières premières telles que le verre borosilicaté, les polymères d'oléfine cyclique et les élastomères, y compris le caoutchouc bromobutyle, ainsi que des composants de précision comme les aiguilles, les pistons, les buses, les ressorts et les protège-aiguilles. Elle comprend également des étapes de fabrication réglementées, notamment le moulage en salle blanche, l'assemblage aseptique et la stérilisation terminale à l'oxyde d'éthylène ou par irradiation. En aval, les dispositifs sont intégrés via des filières de remplissage-finition et de produits combinés pour les seringues préremplies et les présentations intégrant un dispositif, puis ils entrent dans des circuits d'achat tels que les appels d'offres gouvernementaux et les acheteurs multilatéraux, où le statut de préqualification de l'OMS et l'éligibilité aux appels d'offres pour les dispositifs de sécurité influencent le choix des fournisseurs.

Des initiatives récentes montrent comment les entreprises localisent leurs capacités pour réduire les risques d'approvisionnement. PharmaJet a signé des accords de distribution et de fabrication avec EVA Pharma et sa filiale ATR en 2025 pour soutenir les systèmes sans aiguille Tropis et localiser la fabrication au Moyen-Orient et en Afrique. Le Serum Institute of India a également pris une participation de 20 % dans IntegriMedical en mai 2024 pour faire progresser la technologie d'injection sans aiguille. La préparation de la chaîne du froid et du dernier kilomètre influe également sur le débit des dispositifs dans les contextes de vaccination ; dans les pays soutenus par Gavi, la fonctionnalité de la chaîne du froid s'est nettement améliorée d'ici fin 2025, et l'Accélérateur africain de fabrication de vaccins (AVMA) de Gavi, lancé en juin 2024, ajoute des mécanismes de financement incitatif pouvant soutenir la préparation en aval pour les présentations vaccinales intégrant un dispositif, parallèlement à la fabrication locale de vaccins.

Paysage concurrentiel

Les grands conglomérats tels que Becton Dickinson, Terumo et Gerresheimer s'appuient sur des empreintes de distribution mondiales, un moulage du verre et des polymères intégré verticalement et des dossiers réglementaires étendus pour défendre leurs positions dominantes sur le marché. BD à lui seul fournit plus de 8 milliards de seringues par an et augmente sa production américaine de plus de 40 % suite à un investissement de 10 millions USD qui ajoute une capacité d'injecteurs à sécurité intégrée dans les usines du Connecticut et du Nebraska. Terumo continue de faire évoluer sa plateforme de sécurité SmartShot™, associant des seringues stériles à des mécanismes de re-protection passive qui satisfont les mandats OSHA et européens sur les objets tranchants. Ces acteurs établis orientent progressivement leur R&D vers des portefeuilles hybrides qui associent des aiguilles conventionnelles à des accessoires sans aiguille pour se prémunir contre la disruption technologique.

Les spécialistes de l'innovation — dont PharmaJet, Vaxxas et Micron Biomedical — attirent l'attention grâce à des collaborations cliniques ciblées et des levées de fonds stratégiques. Le patch à réseau de micro-aiguilles dissolvables de Micron Biomedical est co-financé par la BARDA et la CEPI, garantissant l'alignement avec les agendas mondiaux de préparation aux pandémies. Vaxxas, quant à elle, progresse vers une ligne de patchs d'une capacité annuelle de 50 millions de doses, soutenue par des subventions du gouvernement australien, signalant un possible avantage de premier entrant dans les réseaux de micro-projection haute densité. L'intensité concurrentielle augmente à mesure que les grands fabricants de seringues s'associent à des entreprises plus petites — le partenariat de BD avec Ypsomed sur les auto-injecteurs à haute viscosité illustre le comblement des lacunes du portefeuille par des alliances plutôt que par des acquisitions directes.

La fragilité de la chaîne d'approvisionnement reste une préoccupation commune à toutes les entreprises, en particulier pour la résine de polymère d'oléfine cyclique pour les corps de seringues et les fluoropolymères spécialisés pour les joints des injecteurs à jet. Les entreprises combattent ce risque via des approvisionnements auprès de sources multiples, des accords d'achat anticipé et l'intégration verticale dans la formulation de résines. La traçabilité numérique entre dans la bataille ; Aptar et SHL Medical prototypent des bouchons connectés et des auto-injecteurs qui alimentent les données d'observance directement dans les tableaux de bord de vaccination à l'échelle de la population. En définitive, l'avantage concurrentiel revient aux fabricants qui associent une production GMP à haut volume à une évolution agile des formats de dispositifs, garantissant la préparation à la fois pour les campagnes de routine et d'urgence.

Leaders du secteur des dispositifs d'administration de vaccins

Terumo

B. Braun Melsungen AG

Becton, Dickinson and Company

Gerresheimer AG

PharmaJet Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité croissante réside dans la mise à l'échelle des formats thermostables et sans aiguille qui réduisent la dépendance à une distribution en chaîne du froid hautement contrôlée et facilitent l'exécution de la logistique de vaccination de masse. En mai 2026, Micron Biomedical a ouvert une installation de fabrication à échelle commerciale de 26 000 pieds carrés à Alpharetta, en Géorgie, pour des patchs vaccinaux à micro-réseaux dissolubles, ce qui constitue un signal plus clair de progression du développement en phase clinique vers une production à l'échelle industrielle. Les priorités de l'OMS en matière de technologies d'administration et les programmes plus larges de préparation aux pandémies renforcent également la demande pour des plateformes d'administration conçues pour un déploiement rapide, une économie de doses et une administration plus sûre dans des contextes à haut débit.

Les opportunités à court terme demeurent (i) dans les systèmes intradermiques et sans aiguille pouvant fonctionner à la fois dans les programmes de routine et les campagnes de lutte contre les épidémies, et (ii) dans l'innovation des composants pour répondre aux contraintes d'emballage et de matériaux. En mai 2026, PharmaJet a annoncé que son système intradermique sans aiguille Tropis avait été sélectionné pour administrer 1,4 million de doses de vaccin contre la polio au Nigeria, ce qui constitue une preuve de mise à l'échelle pour un usage de vaccination publique. Du côté des composants habilitants, NuGen Medical Devices a déposé un brevet en mars 2026 pour un concept de buse d'injection sans aiguille en COP/COC prête à remplir, reflétant les efforts continus visant à aligner les formats d'administration avancés avec des conceptions d'emballage primaire et de circuit fluidique à haut volume et industrialisables.

Développements récents du secteur

- Mai 2026 : Micron Biomedical a ouvert une installation de fabrication à échelle commerciale de 26 000 pieds carrés à Alpharetta, en Géorgie, pour des patchs vaccinaux à micro-réseaux dissolubles. Ce site renforce la capacité de l'entreprise à fournir des patchs au-delà des quantités pilotes et soutient des activités de qualification plus larges liées à une production à échelle GMP. La capacité étendue de MAP contribue également à valider l'administration par patch comme alternative pratique lorsque la chaîne du froid et la disponibilité d'injecteurs formés limitent le débit de vaccination.

- Octobre 2025 : Gerresheimer a démarré la construction d'une nouvelle installation de production à Wertheim, en Allemagne, pour des flacons prêts à remplir utilisant sa plateforme d'emballage EZ-fill Smart, soutenue par un investissement de 30 millions d'euros. Cette extension ajoute de la capacité et de l'automatisation pour l'emballage primaire stérile, couramment associé aux formats d'administration de vaccins préremplis et à sécurité renforcée. L'augmentation de la production européenne de RTF réduit la dépendance aux expéditions longue distance de composants de conditionnement critiques et peut raccourcir les délais pour le remplissage-finition à l'échelle des campagnes.

- Mai 2024 : Gerresheimer a entamé une expansion en deux étapes de 180 millions USD de son site de production de systèmes médicaux à Peachtree City, en Géorgie, ajoutant de l'espace en salle blanche et des capacités d'entrepôt automatisé pour des produits incluant des auto-injecteurs. Cette expansion renforce la profondeur de fabrication nord-américaine pour des plateformes de dispositifs adaptables aux vaccins et à des usages injectables plus larges. Une automatisation accrue et une empreinte de salle blanche plus importante favorisent également une qualité constante et une production à plus haut volume pour les systèmes d'administration réglementés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché suit les revenus générés par les dispositifs utilisés pour administrer des vaccins dans les milieux de soins de santé et de vaccination, y compris les formats d'injection conventionnels et les options d'administration plus récentes sans aiguille et intranasales.

Exclusions du périmètre : la valeur du médicament vaccinal, les services logistiques de la chaîne du froid et les consommables généraux ne faisant pas partie d'un dispositif d'administration de vaccin ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- Seringues

- Injecteurs sans aiguille

- Patchs à micro-aiguilles

- Dispositifs de spray nasal

- Autres

- Par voie d'administration

- Intramusculaire

- Intradermique

- Sous-cutanée

- Intranasale

- Par utilisateur final

- Hôpitaux

- Cliniques

- Centres de vaccination

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la première structure du marché et fixer des garde-fous sur ce qui doit ou ne doit pas être inclus. Pour ancrer le périmètre, nous nous sommes appuyés sur le contexte de santé publique et de vaccination issu de sources telles que l'Organisation mondiale de la santé, le CDC américain et l'UNICEF, puis nous avons vérifié les schémas de sécurité et d'utilisation des dispositifs à l'aide des pages de la FDA et de la littérature clinique évaluée par des pairs.

Pour ancrer le marché dans des signaux commerciaux, nous avons examiné les dépôts publics d'entreprises et les présentations aux investisseurs des fabricants de dispositifs et des fournisseurs de composants, ainsi que la couverture de presse réputée et les sites d'associations liés aux seringues, à la sécurité des injections et aux technologies médicales. Lorsque disponibles, des abonnements à des bases de données payantes ont été utilisés de manière sélective pour les données financières et de veille des entreprises, les recherches de brevets, et les indicateurs commerciaux et d'expédition pertinents pour les dispositifs et composants. Ces sources sont illustratives plutôt qu'exhaustives, et des références supplémentaires ont été utilisées durant l'étude pour la collecte de données, la validation et la clarification.

Entretiens primaires et enquêtes

Des entretiens primaires et des enquêtes ont été utilisés pour valider ce qui est réellement acheté pour les programmes de vaccination, et comment la composition des dispositifs varie selon le milieu et la voie d'administration. Nous nous sommes entretenus avec des fabricants de dispositifs, des distributeurs, des parties prenantes de programmes de vaccination, du personnel hospitalier et clinique, et des experts du domaine dans les principales régions, ce qui nous a permis de tester la robustesse des hypothèses d'adoption pour les options sans aiguille et les dispositifs intranasaux avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Direction générale : 12 % | APAC : 48 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 33 % |

| Acteurs plus petits : 20 % | Managers : 47 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Notre dimensionnement débute par une approche descendante où l'activité de vaccination et la répartition des voies d'administration sont converties en demande de dispositifs, puis valorisées à l'aide des prix types des dispositifs par catégorie. Après avoir constitué le total du marché, nous le corroborons par des vérifications ascendantes sélectives, notamment des consolidations de revenus échantillonnés pour les principales catégories de dispositifs, des vérifications de canaux avec les distributeurs, et des contrôles ponctuels de volume multiplié par le PVM pour les produits à forte part de marché.

Les principaux intrants du modèle comprennent les volumes de vaccination par zone géographique, la part des doses administrées par voie intramusculaire par rapport aux voies intradermique, sous-cutanée et intranasale, les taux d'adoption des seringues de sécurité et des systèmes sans aiguille, le rythme d'introduction de nouvelles plateformes (telles que les patchs à micro-aiguilles et les dispositifs nasaux), et l'évolution du prix de vente moyen sous l'effet des changements de composition et des schémas d'achat. Pour les formats émergents où les signaux de volume directs n'étaient pas clairs, nous avons combiné les lacunes à l'aide d'indicateurs proxy issus des retours d'experts et de l'adoption de dispositifs adjacents, puis appliqué des ajustements prudents afin que les totaux restent réalistes.

Pour les prévisions, nous avons utilisé l'analyse de scénarios car la demande est façonnée par des cycles politiques, des campagnes de rattrapage et des pics liés aux épidémies qui ne suivent pas toujours une tendance régulière. La vision prospective a ensuite été alignée sur les moteurs les plus cohérents sur lesquels les experts s'accordaient, notamment la continuité de la vaccination de routine, la pression de conformité en matière de sécurité, et le temps nécessaire à la mise à l'échelle des nouveaux formats dans les programmes publics.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications croisées entre les résultats modélisés et des signaux indépendants, tels que le comportement d'achat, les attentes concernant la répartition des voies d'administration, et le revenu implicite par activité de vaccination dans les principales régions. Lorsque des valeurs aberrantes apparaissent, nous revérifions les hypothèses, relisons les notes sources et, si nécessaire, recontactons les répondants primaires pour confirmer si un changement est local ou global.

Avant validation finale, le modèle et le rapport font l'objet d'examens multi-étapes par les analystes afin de maintenir la cohérence de la logique des unités, des hypothèses de prix et des limites de couverture entre les sections. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs se produisent, notamment des changements politiques majeurs, de nouvelles directives de sécurité, ou des lancements de plateformes importants. Juste avant la livraison, un analyste effectue une passe de révision supplémentaire afin que les clients reçoivent la vision la plus récente.

Taille du marché des dispositifs d'administration de vaccins selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les dispositifs d'administration de vaccins peuvent varier considérablement même lorsque des libellés de dispositifs similaires sont utilisés, car les règles de comptage diffèrent selon l'inclusion des produits et ce qui est considéré comme une demande exclusivement vaccinale. Les différences résultent également de la manière dont les prix sont moyennés entre les appels d'offres publics et les circuits privés, et du fait que les estimations soient ou non mises à jour après des annonces en matière de vaccination et de préparation.

Le tableau reflète un écart principalement expliqué par le périmètre inclus dans les totaux et la rapidité avec laquelle les hypothèses sous-jacentes sont actualisées. Dans le modèle de Mordor Intelligence, la valeur est comptabilisée pour les dispositifs d'administration spécifiques aux vaccins, couvrant les seringues, les injecteurs sans aiguille, les patchs à micro-aiguilles et les formats d'administration nasale, tout en excluant le médicament vaccinal lui-même et les couches de services extérieures à la vente du dispositif. Certains chiffres publiés intègrent également un usage plus large des dispositifs d'administration de médicaments, ou appliquent une progression plus rapide du PVM pour les nouveaux formats sans vérifier la rapidité avec laquelle les programmes de vaccination les qualifient et les achètent en pratique.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,63 milliards USD (2026) | |

| Rapport sectoriel A | 7,92 milliards USD (2025) | Utilise une année de référence différente et peut fusionner les dispositifs d'administration de vaccins avec des dispositifs d'administration adjacents, ce qui peut gonfler les totaux lorsque l'usage non vaccinal n'est pas clairement séparé. |

| Revue professionnelle B | 6,39 milliards USD (2024) | Se base sur une année de référence antérieure et un horizon de prévision plus court, avec des détails limités sur la manière dont la répartition des voies d'administration et les PVM guidés par les achats sont normalisés entre les régions. |

En considérant ces trois chiffres ensemble, la principale leçon est que la taille du marché dépend fortement du périmètre limité aux dispositifs et de la manière dont la répartition des voies d'administration et les prix sont traduits en valeur. En maintenant la règle de comptage liée aux formats d'administration de vaccination, puis en vérifiant les résultats par rapport à la réalité des canaux et de l'adoption, l'estimation reste traçable à des intrants clairs pouvant être examinés et reproduits.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs d'administration de vaccins ?

La taille du marché des dispositifs d'administration de vaccins s'établissait à 6,63 milliards USD en 2026 et devrait atteindre 9,22 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les injecteurs sans aiguille sont la classe de produits en expansion la plus rapide avec un TCAC projeté de 7,49 % jusqu'en 2031.

Pourquoi les dispositifs intradermiques gagnent-ils en popularité ?

L'administration intradermique suscite des réponses immunitaires plus fortes à des doses d'antigènes plus faibles, permettant des stratégies d'économie de doses lors des pandémies.

Quelle région enregistrera la croissance la plus élevée ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 7,61 % grâce à des programmes d'infrastructure à grande échelle tels que la facilité APVAX de la Banque asiatique de développement.

Comment les réglementations de sécurité façonnent-elles les achats ?

La loi américaine sur la sécurité et la prévention des piqûres d'aiguilles de l'OSHA et les directives parallèles de l'UE obligent les hôpitaux à adopter des dispositifs de contrôle des objets tranchants, stimulant la demande de seringues de sécurité et de systèmes sans aiguille.

Quel est le principal goulot d'étranglement de la chaîne d'approvisionnement ?

La disponibilité limitée de polymère d'oléfine cyclique de haute qualité pour les corps de seringues et les alternatives aux flacons reste une contrainte critique pour les fabricants.

Dernière mise à jour de la page le: