Taille et part de marché de l'immunohistochimie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

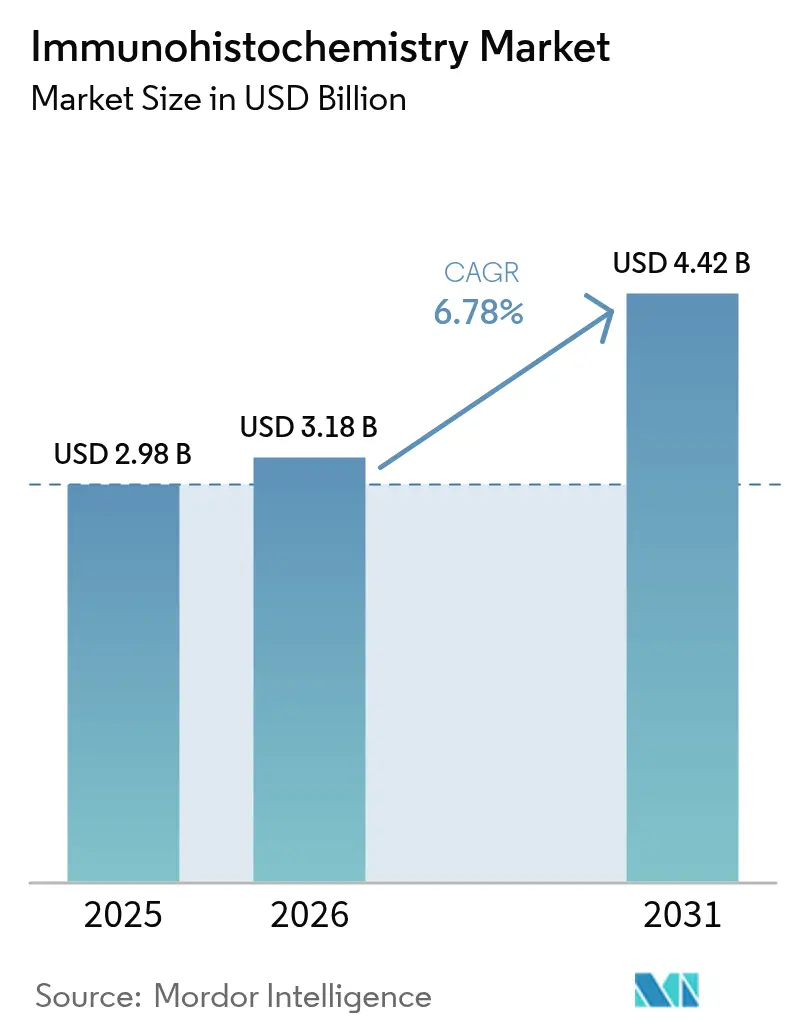

| Taille du Marché (2026) | 3.18 Milliards de dollars |

| Taille du Marché (2031) | 4.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

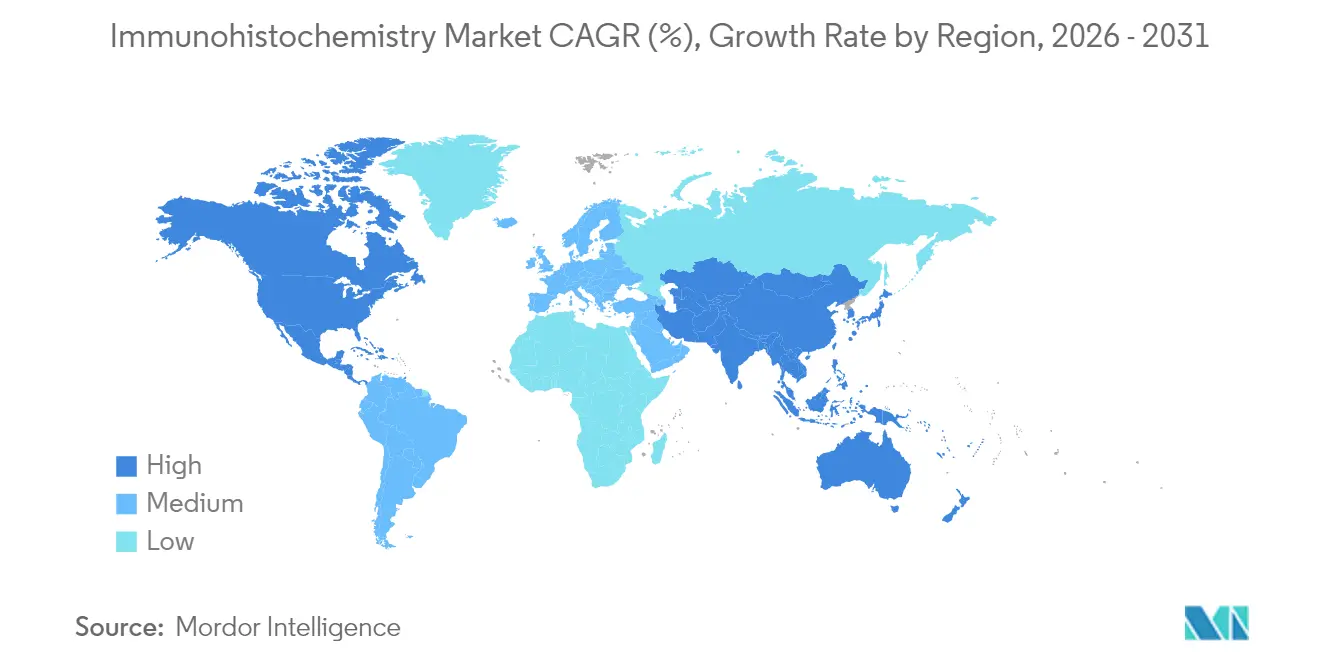

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

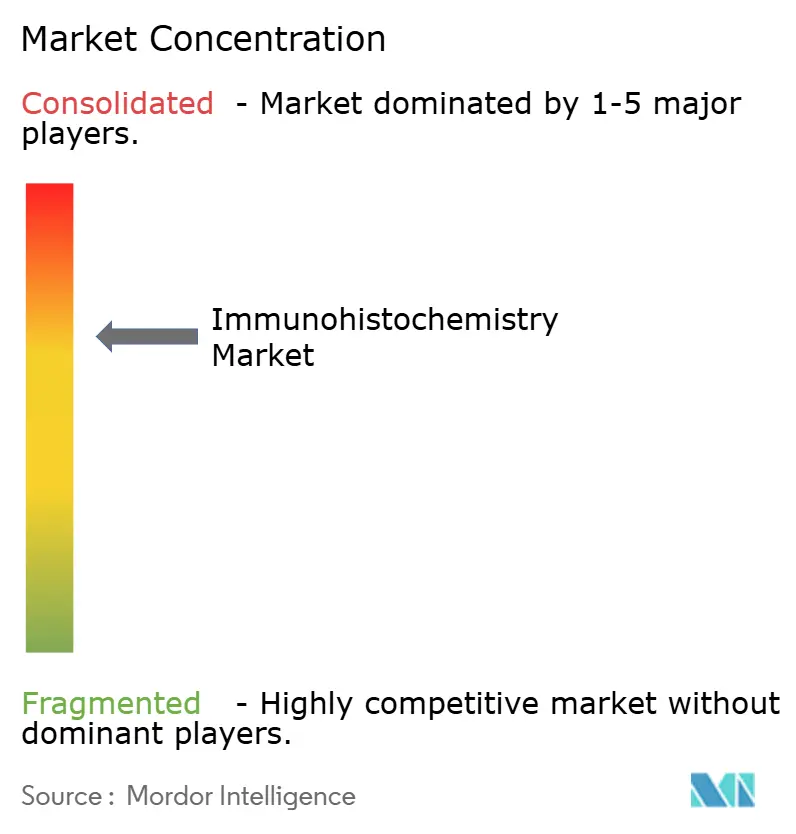

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immunohistochimie par Mordor Intelligence

La taille du marché de l'immunohistochimie était évaluée à 2,98 milliards USD en 2025 et devrait croître de 3,18 milliards USD en 2026 pour atteindre 4,42 milliards USD d'ici 2031, à un CAGR de 6,78 % durant la période de prévision (2026-2031). La croissance est soutenue par la prévalence croissante du cancer, l'utilisation plus large des diagnostics compagnons et l'adoption rapide de flux de travail de coloration multiplexée assistée par IA qui réduisent les délais d'exécution tout en améliorant la précision diagnostique [1]Anders Blilie, "Diagnostic du cancer de la prostate assisté par intelligence artificielle pour une utilisation réduite de l'immunohistochimie," arxiv, arxiv.org. L'intégration croissante de la pathologie numérique, la pénétration plus profonde des colorateurs de lames automatisés dans les laboratoires à revenus intermédiaires et les investissements croissants dans l'externalisation de la découverte de médicaments ajoutent un élan supplémentaire. Dans le même temps, la reclassification par la FDA des tests d'immunohistochimie en tant que dispositifs médicaux augmente les coûts de conformité, mais favorise les grands fabricants qui exploitent déjà des systèmes de qualité certifiés à l'échelle mondiale. La demande géographique se déplace progressivement vers l'Asie-Pacifique, où l'expansion de l'infrastructure oncologique et de la capacité de fabrication complète les besoins diagnostiques non satisfaits. La consolidation parmi les fournisseurs — illustrée par l'accord Danaher–Abcam de 2024 — signale un accent concurrentiel sur les portefeuilles de réactifs, d'instruments et de logiciels de bout en bout.

Points clés du rapport

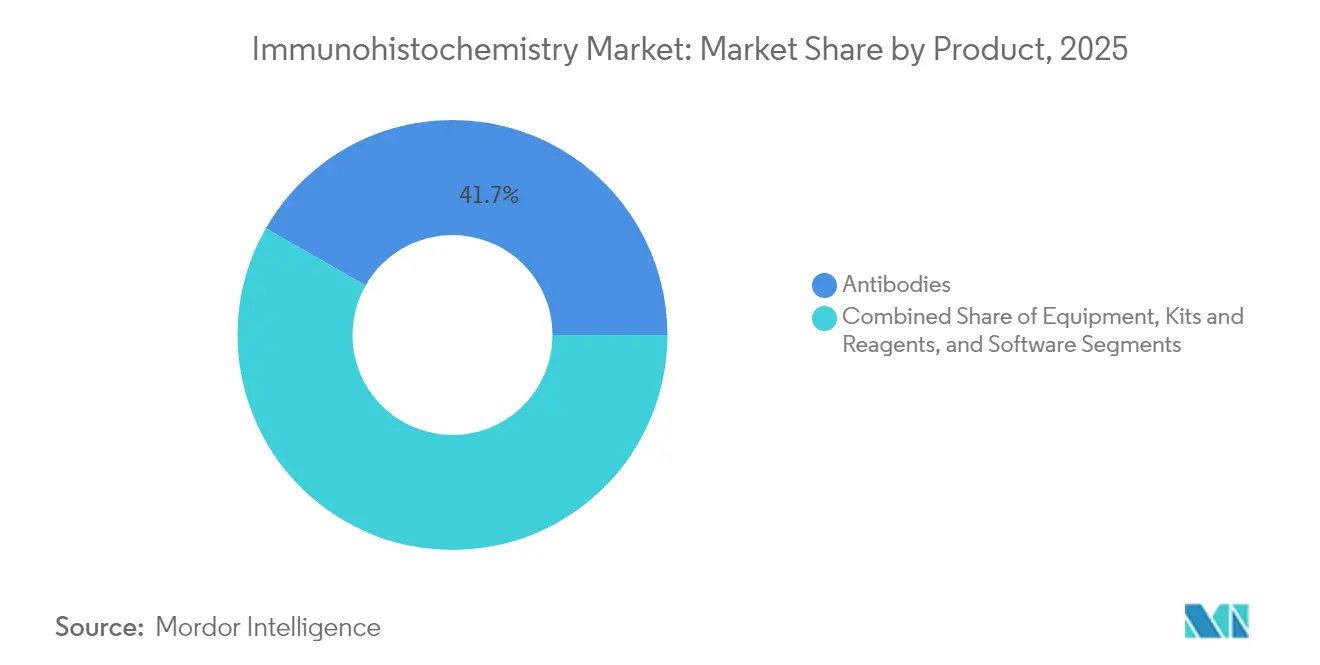

- Par catégorie de produit, les anticorps ont dominé avec 41,74 % de la part de marché de l'immunohistochimie en 2025 ; les solutions logicielles devraient se développer à un CAGR de 7,58 % jusqu'en 2031.

- Par application, les diagnostics représentaient 60,92 % de la taille du marché de l'immunohistochimie en 2025, tandis que la découverte et le test de médicaments progressent à un CAGR de 7,72 % jusqu'en 2031.

- Par méthode de détection, l'immunohistochimie indirecte détenait 70,66 % de la part de marché de l'immunohistochimie en 2025 et devrait croître à un CAGR de 7,63 %.

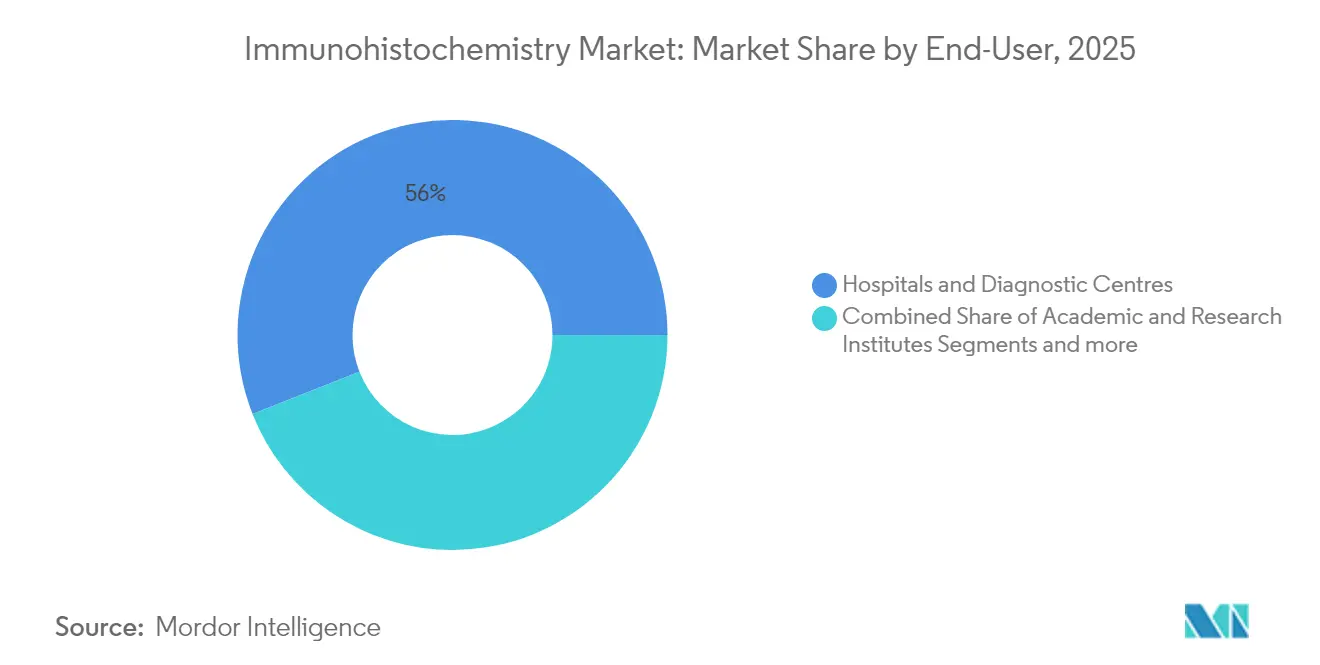

- Par utilisateur final, les hôpitaux et centres de diagnostic représentaient 55,98 % de la taille du marché de l'immunohistochimie en 2025 ; les instituts académiques affichent le CAGR projeté le plus élevé à 7,76 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord contrôlait 40,92 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 7,84 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'immunohistochimie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du cancer | +1.8% | Mondiale, la plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Vieillissement de la population et charge des maladies chroniques | +1.5% | Mondiale, concentrée dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées dans les flux de travail IHC multiplexés et assistés par IA | +2.1% | Amérique du Nord et UE en tête, adoption en Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Expansion des approbations de diagnostics compagnons | +1.2% | Mondiale, décisions de la FDA/EMA stimulant l'adoption mondiale | Court terme (≤ 2 ans) |

| Croissance de l'externalisation de la découverte de biomarqueurs à base tissulaire | +0.8% | Amérique du Nord et UE au cœur, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Colorateurs de lames automatisés abordables dans les laboratoires émergents | +0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du cancer

La flambée de l'incidence du cancer soutient une forte demande de tests sur le marché de l'immunohistochimie qui clarifient la biologie tumorale avec une résolution à cellule unique [2]Alina Bollhagen, "Imagerie tissulaire hautement multiplexée en oncologie de précision et recherche translationnelle sur le cancer," Association américaine pour la recherche sur le cancer, pmc.ncbi.nlm.nih.gov. La coloration multiplexée révèle les interactions immuno-tumorales, guidant la sélection de la thérapie par inhibiteurs de points de contrôle. Les diagnostics compagnons élargissent l'éligibilité au traitement : la FDA a autorisé le test HER2-ultralow, et l'indication du zanidatamab pour les voies biliaires repose sur une coloration HER2 robuste. Les cas d'utilisation de cancers rares, tels que le diagnostic du pemphigus via le remplacement de l'immunofluorescence directe, élargissent davantage le marché de l'immunohistochimie [3]Rana, Deepika, "Immunofluorescence directe versus coloration immunohistochimique des compléments et des immunoglobulines dans le groupe pemphigus," The Indian Journal of Pathology and Microbiology, journals.lww.com.

Vieillissement de la population et charge des maladies chroniques

L'allongement de l'espérance de vie multiplie les comorbidités chroniques, entraînant des volumes de cas qui sollicitent les capacités existantes en histopathologie. Moins de 14 pathologistes par million d'habitants dans le monde et des charges de travail croissantes (plus de 4 000 cas annuels dans de nombreuses régions) accroissent la dépendance à l'automatisation. Les laboratoires hospitaliers demandent 20 % de tests d'immunohistochimie de plus qu'il y a dix ans, tandis qu'un tiers seulement des sites cliniques ont mis en œuvre la pathologie numérique en raison de contraintes de capital. Cet écart accélère l'adoption de scanners de lames assistés par IA qui standardisent l'intensité de coloration et la notation, améliorant le débit sans réduire la qualité.

Avancées dans les flux de travail multiplexés et assistés par IA

Les cadres de collaboration en IA appliquent des algorithmes universels à diverses colorations, surpassant les modèles spécifiques à une cohorte (Kappa 0,578 contre 0,509). Le multiplexage virtuel recrée des colorations à partir d'une seule image H&E, préservant le tissu pour le profilage génomique en aval. Des plateformes commerciales telles que navify Digital Pathology de Roche relient des colorateurs automatisés, des scanners de lames et une IA basée sur le cloud pour fournir des rapports de bout en bout, réduisant le délai d'exécution manuel de 40 %. Ces innovations positionnent le logiciel comme le composant à la croissance la plus rapide au sein du marché de l'immunohistochimie.

Expansion des approbations de diagnostics compagnons

Les régulateurs approuvent de plus en plus des tests pancancéreux et spécifiques à des cibles qui s'associent directement aux étiquettes thérapeutiques. Le TruSight Oncology Comprehensive d'Illumina est devenu le premier kit de diagnostic in vitro avec des revendications pancancéreuses, évaluant 500 gènes pour éclairer les décisions en immuno-oncologie. Le dispositif TROP2 RxDx de Roche, autorisé sous la désignation de percée de la FDA, note de manière autonome l'intensité membranaire, améliorant la cohérence par rapport aux lectures manuelles. L'adoption européenne CE-IVDR des tests CLDN18.2 ouvre l'accès à 38 % des patients atteints de cancer gastrique, démontrant l'attrait intégratif de l'alignement réglementaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des anticorps premium et des kits de détection | -1.4% | Mondial, le plus sévère dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie d'histopathologistes qualifiés | -0.9% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Lacunes de remboursement pour les panels IHC avancés | -0.7% | Mondial, particulièrement sévère dans les pays en développement | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les réactifs critiques | -0.5% | Mondial, avec l'impact le plus élevé lors des perturbations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des anticorps premium et des kits de détection

Les deux tiers des anticorps disponibles dans le commerce échouent aux tests de spécificité de base, obligeant les laboratoires à effectuer des validations internes coûteuses qui gonflent les dépenses par test. L'examen YCharOS de 1 000 anticorps a estimé les pertes dues à l'irréproductibilité à jusqu'à 1,8 milliard USD par an aux États-Unis seulement. Les prix catalogue médians des thérapeutiques monoclonales restent compris entre 15 624 USD et 143 833 USD, reflétant les limites d'échelle de fabrication malgré les améliorations de processus. Les déterminations de couverture locale de Medicare (en vigueur depuis juillet 2024) exigent désormais une documentation rigoureuse de la nécessité médicale pour les colorations d'immunohistochimie, réduisant le remboursement des panels étendus.

Pénurie d'histopathologistes qualifiés dans les régions à faibles revenus

L'Afrique subsaharienne compte en moyenne moins de trois pathologistes par million d'habitants, limitant l'utilisation de l'immunohistochimie aux centres tertiaires qui peuvent se permettre des réactifs importés. Le Pakistan fonctionne avec un histopathologiste pour 450 000 habitants dans 18 grands laboratoires, créant des délais diagnostiques dépassant trois semaines pour les cas complexes. La Bulgarie ne rembourse qu'un ensemble restreint de marqueurs mammaires, laissant les patients payer entre 80 et 120 BGN par anticorps, ce qui supprime les volumes de tests. Les initiatives de formation collaborative et les colorateurs automatisés à faible coût offrent un soulagement partiel, mais les pénuries de ressources humaines restent un frein à long terme à l'adoption du marché de l'immunohistochimie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les solutions logicielles stimulent la transformation numérique

Le sous-segment des anticorps ancre toujours 41,74 % de la part de marché de l'immunohistochimie en 2025, confirmant son rôle fondamental dans chaque test effectué. Le logiciel, cependant, progresse à un CAGR de 7,58 % à mesure que les laboratoires migrent vers des analyses d'images hébergées dans le cloud qui permettent le déploiement d'algorithmes multi-institutionnels. Le scanner de lames VENTANA DP 200 de Roche intégré à navify Digital Pathology illustre une voie transparente de la coloration à la notation par IA. La catégorie des anticorps elle-même évolue : les clones monoclonaux primaires gagnent en transparence de validation, tandis que les anticorps secondaires prêts pour le multiplexage amplifient les cibles à faible abondance. Les mises à niveau des équipements accompagnent ces évolutions ; les colorateurs automatisés réduisent les erreurs manuelles et libèrent la main-d'œuvre qualifiée pour les tâches d'interprétation. À mesure que des outils open source tels que QuPath et HistoQC améliorent la standardisation des images, les laboratoires des pays à revenus intermédiaires adoptent les plateformes numériques plus rapidement, renforçant l'importance stratégique du logiciel sur l'ensemble du marché de l'immunohistochimie.

Dans les kits et réactifs, les approbations de diagnostics compagnons influencent les décisions d'achat car les oncologistes exigent une reproductibilité stricte de lot à lot. Les scanners de lames et les micro-réseaux tissulaires convergent pour soutenir la recherche translationnelle à haut débit. Les fabricants répondent avec des ensembles de réactifs assurés qualité pour faciliter la conformité dans le cadre de la règle de reclassification des dispositifs de la FDA. Cette interaction assure l'élévation du logiciel d'outil auxiliaire à contributeur de revenus principal, préparant le terrain pour une croissance à deux chiffres jusqu'en 2031 sur le marché de l'immunohistochimie.

Par application : la découverte de médicaments accélère les tendances d'externalisation

Les diagnostics ont conservé 60,92 % de la taille du marché de l'immunohistochimie en 2025, reflétant les flux de travail oncologiques de routine dans les hôpitaux. Pourtant, la découverte et le test de médicaments progressent le plus rapidement à un CAGR de 7,72 % à mesure que les commanditaires pharmaceutiques externalisent l'analyse tissulaire vers des organisations de recherche sous contrat. ICON plc illustre ce pivot, offrant un développement de tests d'immunohistochimie personnalisés sur des plateformes Ventana Benchmark ULTRA dans des laboratoires agréés CAP. L'externalisation bénéficie des économies d'échelle du marché de l'immunohistochimie : les sites centralisés traitent des milliers de lames par jour et déploient l'IA pour signaler les valeurs aberrantes, réduisant le délai de qualification des biomarqueurs.

Au-delà de l'oncologie, les tests à base tissulaire informent la recherche sur les maladies infectieuses et auto-immunes. L'omique spatiale couple l'immunohistochimie avec la cartographie ARN à haute plexité, offrant un contexte multi-omique qui accélère la découverte de cibles. L'automatisation des laboratoires et la notation pilotée par algorithme améliorent la reproductibilité, assurant aux commanditaires l'intégrité des données. À mesure que les agences réglementaires mettent l'accent sur les preuves tissulaires dans les dossiers d'approbation des médicaments, les laboratoires sous contrat élargissent leur capacité, renforçant l'élan du segment tout au long de la période de prévision.

Par utilisateur final : les instituts académiques mènent l'adoption de l'innovation

Les hôpitaux et centres de diagnostic détenaient 55,98 % de la part de marché de l'immunohistochimie en 2025, ancrant les bilans oncologiques de routine et bénéficiant de bundles réactifs-instruments intégrés qui simplifient la conformité avec la règle des dispositifs de la FDA. Les instituts académiques et de recherche, bien que plus petits en revenus absolus, se développent à un CAGR de 7,76 % à mesure que les programmes financés par des subventions pilotent la coloration multiplexée, l'omique spatiale et la notation assistée par IA qui se diffusent ensuite vers la pratique clinique. Les organisations de recherche sous contrat élargissent l'accès à l'analyse tissulaire à haut débit en proposant des protocoles validés sur des plateformes automatisées, un modèle qui attire les commanditaires pharmaceutiques désireux de réduire les délais dans la découverte de biomarqueurs.

Les pénuries persistantes de main-d'œuvre façonnent les schémas d'adoption : le Royaume-Uni signale des taux de vacance dépassant 30 % dans certains services de pathologie, tandis que le Pakistan ne dispose que d'un histopathologiste pour 450 000 personnes, poussant les hôpitaux communautaires à externaliser les panels complexes et accélérant le partage numérique de lames. Les pôles académiques contrent cette contrainte en intégrant des algorithmes d'IA dans la formation des résidents, réduisant le temps de révision manuelle jusqu'à 40 % sans compromettre la précision. La taille du marché de l'immunohistochimie attribuée aux instituts académiques augmente davantage à mesure que les consortiums multicentriques négocient des remises sur volume pour les anticorps et les scanners de lames, réduisant les coûts par test et stimulant le débit de recherche. Les petits laboratoires spécialisés qui se concentrent sur les maladies rares ou les tests d'éligibilité aux thérapies cellulaires gagnent du terrain en exploitant des serveurs d'images basés sur le cloud qui facilitent la consultation d'experts à distance, une capacité que les hôpitaux adoptent de plus en plus pour les secondes lectures. Dans l'ensemble, la dynamique des utilisateurs finaux favorise les institutions qui combinent automatisation, pathologie numérique et réseaux collaboratifs, renforçant le leadership académique dans la diffusion technologique sur l'ensemble du marché de l'immunohistochimie.

Par méthode de détection : les méthodes indirectes dominent les applications techniques

Les méthodes de détection indirectes représentaient 70,66 % de la part de marché de l'immunohistochimie en 2025 et devraient croître à un CAGR de 7,63 % jusqu'en 2031, soutenues par leur sensibilité supérieure, leur amplification du signal et leur compatibilité avec les panels multiplexés qui interrogent les cibles à faible abondance. La méthode directe reste utile pour les antigènes à forte expression et les décisions peropératoires rapides, mais son intensité chromogénique limitée et son bruit de fond plus élevé restreignent une adoption plus large, maintenant sa contribution aux revenus en dessous de 20 % de la taille du marché de l'immunohistochimie.

Les avancées techniques renforcent la domination indirecte : les systèmes secondaires à base de polymères réduisent l'interférence de la biotine endogène, et de nouveaux conjugués fluorophores permettent sept marqueurs simultanés ou plus sous un seul filtre d'excitation, accélérant les flux de travail d'omique spatiale. L'IA générative résout désormais les artefacts de co-localisation membranaire dans les images multiplexées en champ clair, permettant aux colorations indirectes d'obtenir une délimitation plus claire dans les compartiments tissulaires encombrés. Les laboratoires adoptant des colorateurs de lames automatisés intègrent des protocoles indirects pré-optimisés qui réduisent les temps d'exécution de 25 % tout en standardisant les volumes de réactifs, une efficacité critique pour les centres oncologiques à volume élevé. Les directives réglementaires du Collège des pathologistes américains stipulent une validation complète pour les tests indirects développés en laboratoire, poussant les fournisseurs à livrer des kits clés en main qui regroupent anticorps, polymères et chromogènes en lots uniques pour une documentation plus facile. Les technologies émergentes de sondes fluorescentes élargissent davantage les capacités indirectes en suivant la fonction des cellules immunitaires in situ, une caractéristique de plus en plus demandée dans les essais de thérapie cellulaire. Collectivement, ces innovations sécurisent l'approche indirecte comme épine dorsale des tests de haute complexité sur l'ensemble du marché de l'immunohistochimie.

Analyse géographique

L'Amérique du Nord commande 40,92 % des revenus de 2025, portée par un remboursement établi, un déploiement précoce de l'IA et des approbations fréquentes de diagnostics compagnons. Cependant, les laboratoires doivent absorber des dépenses de conformité de 566 millions à 3,56 milliards USD dans le cadre de la règle 2024 de la FDA sur les tests développés en laboratoire, incitant à des partenariats stratégiques avec de plus grands fabricants de dispositifs de diagnostic in vitro. L'adoption de la pathologie numérique, actuellement à 33 % des sites cliniques, devrait s'accélérer à mesure que les budgets d'investissement migrent vers des plateformes de gestion d'images qui permettent des lectures à distance par des sous-spécialistes.

L'Asie-Pacifique affiche la croissance la plus élevée à un CAGR de 7,84 %, portée par la hausse de l'incidence oncologique, l'expansion de la capacité de biofabrication et les mises à niveau des hôpitaux publics. La Chine et l'Inde canalisent des fonds de relance vers des centres de cancérologie équipés de colorateurs de lames automatisés, bien que les pénuries de main-d'œuvre restent aiguës. La densité de pathologistes au Pakistan s'établit à un pour 450 000 personnes, freinant la vitesse d'adoption avancée du marché de l'immunohistochimie. L'investissement dans des outils de notation assistés par IA offre une atténuation partielle, permettant au personnel moins expérimenté de trier les cas simples.

L'Europe croît régulièrement grâce à l'alignement CE-IVDR et à l'expansion des déploiements de médecine de précision. L'Allemagne et la France sont en tête dans les déploiements de plateformes numériques, tandis que les États du Sud et de l'Est sont à la traîne en raison des lacunes de remboursement : la Bulgarie limite la couverture aux marqueurs de malignité mammaire restreints, transférant les coûts aux patients. Les programmes de qualité régionaux tels que NordiQC ont fait passer les taux de réussite des biomarqueurs de 71 % en 2017 à 79 % en 2021, soulignant une poussée continentale vers la standardisation des tests.

Paysage concurrentiel

Le marché de l'immunohistochimie se consolide à mesure que les acteurs intégrés marient réactifs, matériel et algorithmes. L'acquisition d'Abcam par Danaher pour 5,5 milliards USD ajoute 189 000 outils d'anticorps et de protéines à un portefeuille couvrant déjà les instruments Leica Biosystems. Roche capitalise sur ses références en IA ; son test d'immunohistochimie TROP2 détecte de manière autonome les cellules tumorales, réduisant la variabilité inter-lecteurs et obtenant le statut de percée de la FDA. Thermo Fisher, Leica-Indica et les startups émergentes se font concurrence via des écosystèmes numériques qui regroupent scanners, stockage cloud et abonnements analytiques.

Les défis du contrôle qualité façonnent le positionnement concurrentiel. Les deux tiers des anticorps commerciaux manquent les critères de spécification, valorisant les marques avec une documentation de performance vérifiée. Les grands fournisseurs s'appuient sur des laboratoires de service mondiaux — Danaher a ouvert deux sites certifiés CLIA en 2024 — pour démontrer la reproductibilité des tests et soutenir le co-développement pharmaceutique.

Les startups ciblent le multiplexage virtuel et les analyseurs IA universels, réduisant la consommation de tissu et élargissant l'adoption dans les environnements à faibles ressources. Bien que les barrières à l'entrée augmentent sous la réglementation des dispositifs de classe, l'innovation algorithmique reste ouverte, permettant aux entreprises agiles de se tailler des avantages de niche.

Leaders du secteur de l'immunohistochimie

F. Hoffmann-LA Roche AG

Thermo Fisher Scientific Inc.

Merck KGaA

Abcam PLC

Agilent Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Diagnostic BioSystems a obtenu la certification de l'Autorité saoudienne des aliments et des médicaments pour l'ensemble de son portefeuille d'immunohistochimie, permettant la fourniture directe aux laboratoires du Conseil de coopération du Golfe.

- Juin 2025 : ALIKO SCIENTIFIC (Ikonisys SA) a signé un accord de distribution exclusif en Italie avec Menarini Diagnostics pour les produits d'immunohistochimie rapide.

- Mai 2025 : Foundation Medicine a élargi son menu de services pour inclure les tests MET via le test VENTANA MET (SP44) RxDx.

- Octobre 2024 : La Commission européenne a approuvé le test VENTANA CLDN18 RxDx comme premier test d'immunohistochimie marqué CE pour les patients atteints de cancer gastrique.

Portée du rapport mondial sur le marché de l'immunohistochimie

Selon la portée du rapport, l'immunohistochimie (IHC) est une technique de détection des antigènes ou des haptènes dans les cellules d'une coupe tissulaire en exploitant le principe de liaison spécifique des anticorps aux antigènes dans les tissus biologiques.

Le marché de l'immunohistochimie est segmenté par produit (anticorps, équipements et réactifs), application (diagnostics et test de médicaments), utilisateur final (hôpitaux et centres de diagnostic, instituts académiques et de recherche, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Anticorps | Anticorps primaires |

| Anticorps secondaires | |

| Équipements | Colorateurs de lames automatisés |

| Micro-réseaux tissulaires | |

| Scanners de lames | |

| Autres | |

| Kits et réactifs | |

| Logiciels |

| Diagnostics | Cancer |

| Maladies infectieuses | |

| Maladies auto-immunes | |

| Autres | |

| Découverte et test de médicaments |

| Hôpitaux et centres de diagnostic |

| Instituts académiques et de recherche |

| Organisations de recherche sous contrat |

| Autres |

| Directe |

| Indirecte |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Anticorps | Anticorps primaires |

| Anticorps secondaires | ||

| Équipements | Colorateurs de lames automatisés | |

| Micro-réseaux tissulaires | ||

| Scanners de lames | ||

| Autres | ||

| Kits et réactifs | ||

| Logiciels | ||

| Par application | Diagnostics | Cancer |

| Maladies infectieuses | ||

| Maladies auto-immunes | ||

| Autres | ||

| Découverte et test de médicaments | ||

| Par utilisateur final | Hôpitaux et centres de diagnostic | |

| Instituts académiques et de recherche | ||

| Organisations de recherche sous contrat | ||

| Autres | ||

| Par méthode de détection | Directe | |

| Indirecte | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'immunohistochimie ?

Le marché de l'immunohistochimie est évalué à 3,18 milliards USD en 2026 et devrait atteindre 4,42 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les solutions logicielles, englobant l'analyse d'images assistée par IA et les plateformes de flux de travail, progressent à un CAGR de 7,58 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les forts investissements dans les infrastructures de santé, une charge croissante du cancer et l'adoption croissante de la médecine de précision propulsent l'Asie-Pacifique en tête à un CAGR de 7,84 %.

Comment les nouvelles réglementations de la FDA affecteront-elles les laboratoires ?

La règle de la FDA de 2024 classe les tests d'immunohistochimie comme dispositifs médicaux, nécessitant des étapes de validation qui pourraient coûter au secteur entre 566 millions et 3,56 milliards USD, mais favorisent les fournisseurs bien capitalisés.

Quelles avancées technologiques remodèlent les flux de travail de l'immunohistochimie ?

La coloration multiplexée assistée par IA, la coloration virtuelle à partir d'images H&E et les écosystèmes de pathologie numérique basés sur le cloud améliorent collectivement la précision et le débit, stimulant la croissance du marché.

Quel domaine d'application affiche la croissance à long terme la plus élevée ?

La découverte et le test de médicaments, soutenus par l'externalisation pharmaceutique vers des organisations de recherche sous contrat, devraient croître à un CAGR de 7,72 % jusqu'en 2031.

Dernière mise à jour de la page le: