Taille et part du marché des tests d'immuno-oncologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

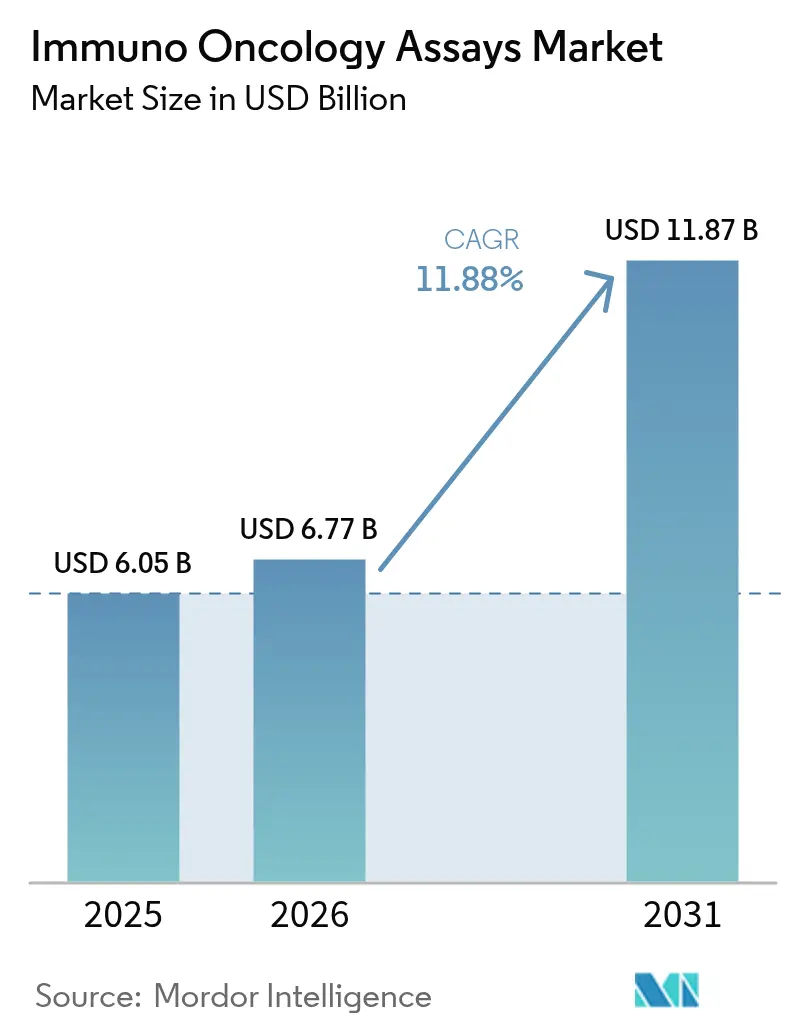

| Taille du Marché (2026) | 6.77 Milliards de dollars |

| Taille du Marché (2031) | 11.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests d'immuno-oncologie par Mordor Intelligence

La taille du marché des tests d'immuno-oncologie était évaluée à 6,05 milliards USD en 2025 et devrait croître de 6,77 milliards USD en 2026 pour atteindre 11,87 milliards USD d'ici 2031, à un CAGR de 11,88 % au cours de la période de prévision (2026-2031). La hausse mondiale de l'incidence des cancers, le soutien réglementaire constant en faveur des diagnostics compagnons et l'adoption accélérée des plateformes de biologie spatiale se conjuguent pour stimuler la demande de tests sophistiqués de profilage immunitaire. Le renforcement des partenariats entre l'industrie pharmaceutique et le secteur du diagnostic raccourcit les délais de validation et élargit les menus de tests, tandis que l'intégration de l'intelligence artificielle (IA) améliore la précision et le débit des tests. L'Amérique du Nord maintient son leadership grâce à des conditions de remboursement favorables, mais l'Asie-Pacifique enregistre l'adoption la plus rapide à mesure que les infrastructures de santé se développent et que l'activité des essais cliniques augmente. Les stratégies concurrentielles reposent de plus en plus sur l'intégration multi-omique et la génération de données probantes en conditions réelles, positionnant les fournisseurs de technologies agiles pour capter une part significative dans les environnements d'oncologie communautaire.

Principaux enseignements du rapport

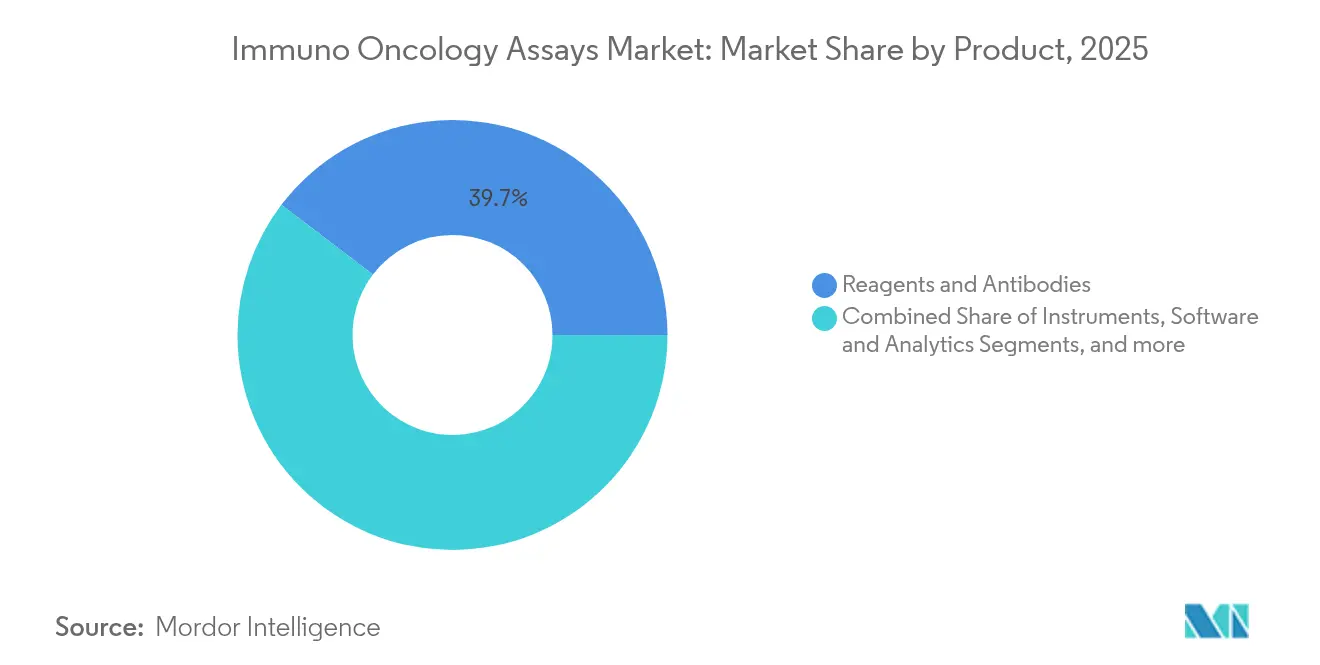

- Par produit, les réactifs et anticorps ont dominé avec 39,65 % de la part du marché des tests d'immuno-oncologie en 2025 ; les logiciels et analyses devraient croître à un CAGR de 12,41 % jusqu'en 2031.

- Par technologie, le séquençage de nouvelle génération a détenu 37,10 % de la part des revenus du marché des tests d'immuno-oncologie en 2025, tandis que le profilage spatial multiplex devrait se développer à un CAGR de 12,48 % jusqu'en 2031.

- Par type de test, les tests développés en laboratoire ont représenté 50,55 % de la taille du marché des tests d'immuno-oncologie en 2025 ; les diagnostics compagnons affichent le CAGR prévisionnel le plus élevé à 12,44 % jusqu'en 2031.

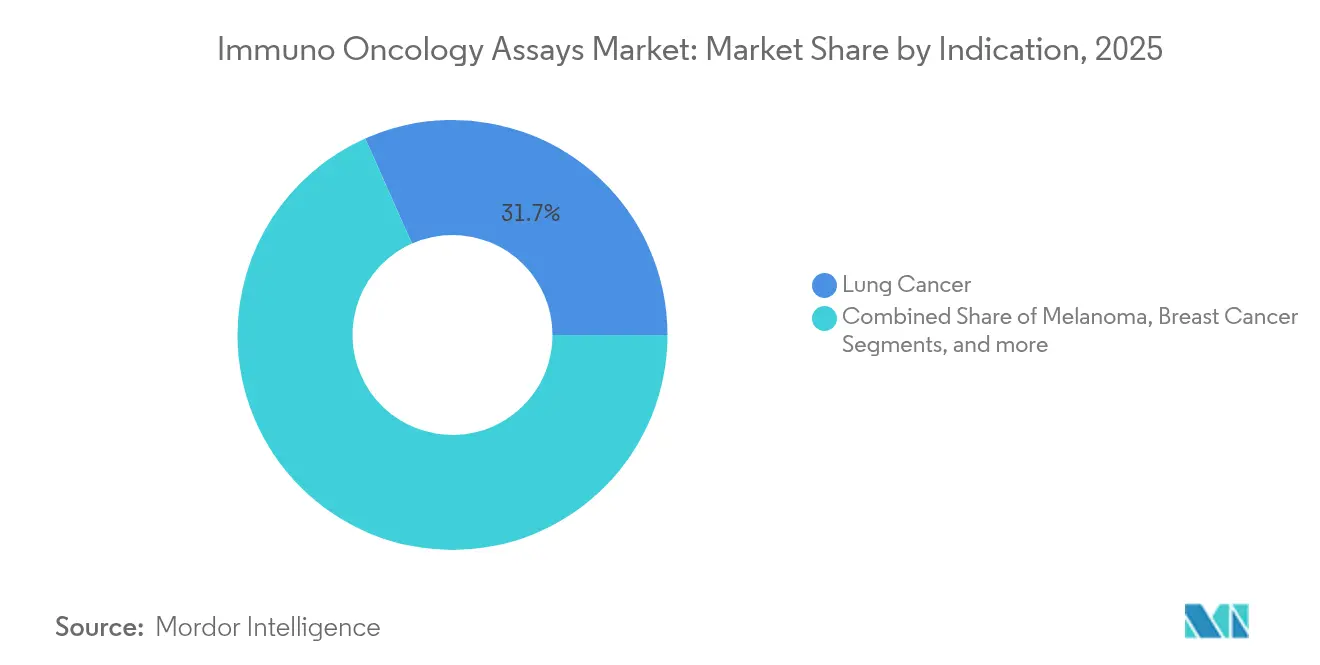

- Par indication, le cancer du poumon a représenté 31,65 % de la taille du marché des tests d'immuno-oncologie en 2025, tandis que le cancer du sein devrait croître à un CAGR de 12,62 % entre 2026 et 2031.

- Par type d'échantillon, la biopsie tissulaire a conservé 52,35 % de la part du marché mondial des tests d'immuno-oncologie en 2025 ; la biopsie liquide devrait afficher un CAGR de 12,46 % jusqu'en 2031.

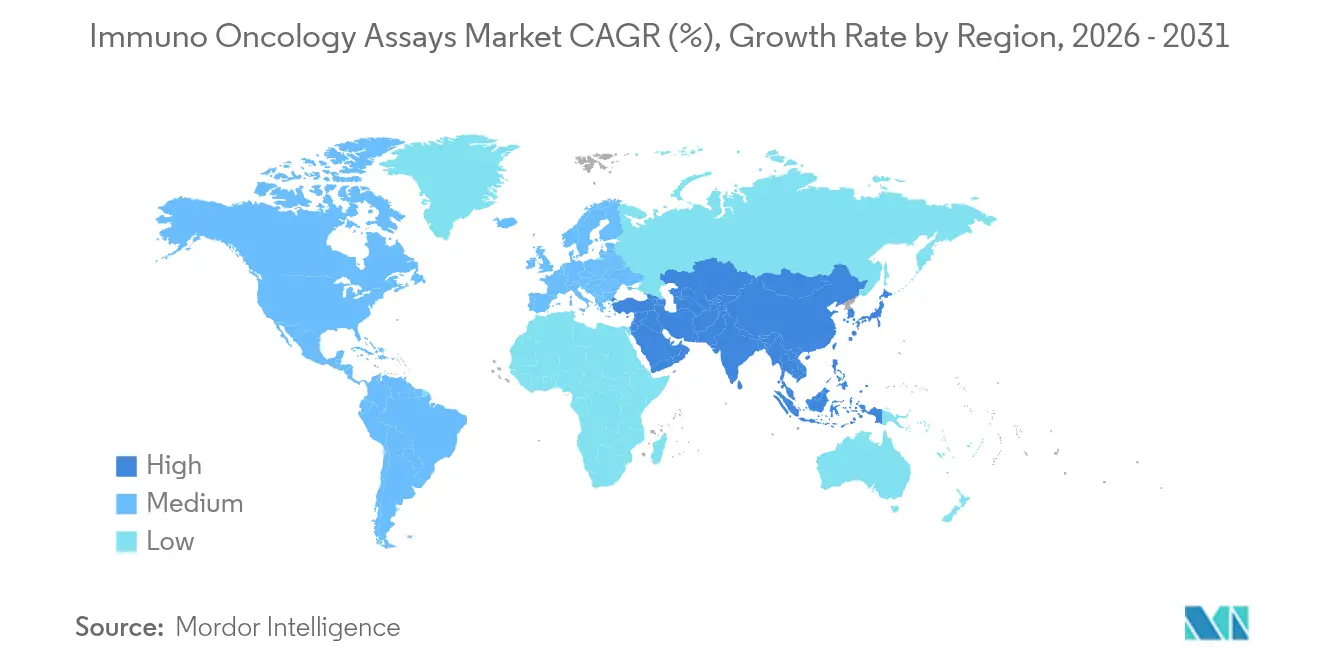

- Par géographie, l'Amérique du Nord a capté 41,90 % du marché des tests d'immuno-oncologie en 2025 ; l'Asie-Pacifique représente la région à la croissance la plus rapide avec un CAGR de 12,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests d'immuno-oncologie

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse soutenue de l'incidence mondiale du cancer | 2.8% | Mondial, avec l'impact le plus élevé dans les populations vieillissantes d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des inhibiteurs de points de contrôle immunitaires | 2.4% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Approbations réglementaires des tests de diagnostic compagnon (PD-1/PD-L1, TMB) | 2.1% | Principalement Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Partenariats de co-développement pharmaceutique-diagnostic accélérant les menus de tests | 1.9% | Mondial, concentré dans les principaux pôles pharmaceutiques | Moyen terme (2-4 ans) |

| Profilage spatial multiplex piloté par l'IA stimulant la découverte de biomarqueurs | 1.7% | Amérique du Nord et Europe en cœur, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Tests de biopsie liquide décentralisés en oncologie communautaire | 1.2% | Principalement Amérique du Nord, avec une expansion progressive vers d'autres régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des inhibiteurs de points de contrôle immunitaires

Les inhibiteurs de points de contrôle immunitaires reconfigurent le paysage thérapeutique, favorisant un déploiement plus large des tests compagnons qui évaluent le statut PD-L1, la charge mutationnelle tumorale et l'instabilité des microsatellites. Plusieurs approbations de la FDA en 2025, telles que le tislelizumab associé à une chimiothérapie pour le carcinome épidermoïde de l'œsophage et le pembrolizumab-trastuzumab pour le cancer gastrique HER2-positif, soulignent la nécessité de tests prédictifs robustes. La Société pour l'immunothérapie du cancer répertorie des panels de biomarqueurs qui guident désormais la prise de décision clinique de routine. Les plateformes d'omique spatiale affinent davantage la prédiction de la réponse, permettant une analyse multidimensionnelle du micro-environnement tumoral qui élève la spécificité des tests.

Profilage spatial multiplex piloté par l'IA stimulant la découverte de biomarqueurs

L'association de l'IA à la technologie de biologie spatiale révèle des interactions cellulaires jusqu'alors dissimulées par les approches conventionnelles. L'outil AAnet de l'Institut Garvan illustre cette avancée en différenciant cinq types de cellules résidentes tumorales pour orienter les stratégies thérapeutiques. Des systèmes commerciaux tels que le cytomètre de masse à imagerie Hyperion XTi visualisent simultanément plus de 40 marqueurs sans bruit d'autofluorescence, favorisant des pipelines de biomarqueurs plus approfondis. Des recherches publiées dans Molecular Cancer confirment que l'histologie 3D haute résolution améliore la compréhension de l'hétérogénéité tumorale, accélérant l'innovation en matière de tests.

Approbations réglementaires des tests de diagnostic compagnon (PD-1/PD-L1, TMB)

Les récentes autorisations de la FDA, notamment le kit PCR therascreen KRAS RGQ pour les mutations KRAS G12C et le test VENTANA MET (SP44) pour l'expression c-Met, soulignent un changement réglementaire vers les diagnostics multi-paramètres. La désignation de dispositif révolutionnaire accordée au test Ventana TROP2 démontre comment la pathologie assistée par l'IA accélère les cycles d'approbation. L'élargissement des menus de tests renforce le marché des tests d'immuno-oncologie en offrant aux cliniciens des outils validés correspondant aux algorithmes thérapeutiques en évolution.

Partenariats de co-développement pharmaceutique-diagnostic accélérant les menus de tests

La collaboration entre les développeurs de médicaments et les entreprises de tests comprime les délais de R&D. GeneCentric et Labcorp co-développent des signatures géniques ARN, associant de vastes ensembles de données cliniques à des analyses moléculaires. Guardant Health et ConcertAI intègrent 5,5 millions de données en conditions réelles avec des profils épigénomiques pour affiner la génération de données probantes. Ces alliances réduisent le coût et la complexité de la mise sur le marché de nouveaux biomarqueurs, élargissant l'empreinte du marché des tests d'immuno-oncologie.

Analyse de l'impact des freins*

| Frein | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des tests et complexité des voies de remboursement | -1.8% | Mondial, plus prononcé dans les marchés sensibles aux coûts et les économies émergentes | Moyen terme (2-4 ans) |

| Exigences strictes de validation réglementaire multi-juridictionnelle | -1.4% | Mondial, avec l'impact le plus élevé dans les marchés nécessitant plusieurs approbations réglementaires | Long terme (≥ 4 ans) |

| Pénurie de biobanques tumeur/normal appariées et bien annotées | -1.1% | Mondial, affectant particulièrement les régions à forte intensité de recherche | Long terme (≥ 4 ans) |

| Absence de standardisation mondiale des protocoles de tests multiplex | -0.9% | Mondial, avec une fragmentation la plus évidente dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des tests et complexité des voies de remboursement

Les fortes augmentations du taux de refus des demandes Medicare pour le séquençage de nouvelle génération — de 16,8 % à 27,4 % en 2025 — illustrent le renforcement du contrôle des payeurs américains. Un investissement en capital dépassant 500 000 USD pour des configurations complètes de profilage spatial limite davantage la diffusion dans les environnements communautaires. Les évaluations des technologies de santé en Europe ajoutent 12 à 18 mois aux délais de lancement, augmentant le risque financier pour les développeurs de plus petite taille. Par conséquent, les stratégies de tarification différenciée deviennent essentielles pour maintenir l'adoption dans les régions sensibles aux coûts.

Exigences strictes de validation réglementaire multi-juridictionnelle

La divergence des critères entre la FDA, l'Agence européenne des médicaments et d'autres régulateurs allonge les cycles de validation. Un coefficient de variation inter-laboratoires supérieur à 20 % pour les tests PD-L1 met en évidence les obstacles à la reproductibilité. Des organisations telles que CIMAC-CIDC continuent d'explorer l'harmonisation, mais les exigences de localisation alourdissent les charges opérationnelles. Ces obstacles tempèrent la trajectoire de croissance par ailleurs solide du marché des tests d'immuno-oncologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les réactifs dominent, les logiciels s'accélèrent

Les réactifs et anticorps ont capté 39,65 % du marché des tests d'immuno-oncologie en 2025, témoignant de la nature fortement consommable des flux de travail de tests immunitaires. Les laboratoires hospitaliers et de référence se tournent vers des panels d'anticorps validés pour répondre aux exigences en matière de biomarqueurs approuvées par la SITC. Les instruments bénéficient d'une demande soutenue à mesure que les laboratoires se modernisent vers des plateformes de cytométrie de masse à imagerie capables de détecter plus de 40 marqueurs.

Les logiciels et analyses, dont le CAGR est projeté à 12,41 % jusqu'en 2031, bénéficient de modules d'IA qui automatisent la cartographie des phénotypes cellulaires et le partage de données en nuage. L'outil AAnet de l'Institut Garvan et des solutions similaires réduisent les temps d'analyse, créant de nouveaux flux de revenus pour les fournisseurs de pathologie numérique. Cette montée en puissance des logiciels diversifie la composition des revenus au sein du marché des tests d'immuno-oncologie.

Par technologie : le séquençage de nouvelle génération en tête, le profilage spatial en transformation

Le séquençage de nouvelle génération a conservé 37,10 % de la part du marché des tests d'immuno-oncologie en 2025, demeurant indispensable pour les analyses mutationnelles larges. Le séquençage de panel à haute profondeur soutient le calcul de la charge mutationnelle tumorale, guidant directement l'utilisation des inhibiteurs de points de contrôle.

Le profilage spatial multiplex, dont la croissance est prévue à un CAGR de 12,48 %, permet la cartographie à résolution unicellulaire des marqueurs protéiques et ARN au sein de tissus intacts. La plateforme spatiale de transcriptome entier d'Illumina illustre ce glissement vers des analyses riches en contexte. Les modalités d'immunodosage, de PCR et de cytométrie en flux maintiennent des rôles complémentaires pour les applications ciblées ou à haut débit, soutenant collectivement la diversité technologique au sein du marché des tests d'immuno-oncologie.

Par type de test : les tests développés en laboratoire dominent, les diagnostics compagnons gagnent en dynamisme

Les tests développés en laboratoire ont détenu 50,55 % de la part du marché des tests d'immuno-oncologie en 2025, reflétant le besoin des centres académiques en matière de conception de tests flexible. Les panels personnalisés soutiennent la recherche exploratoire sur les néo-antigènes et les voies d'échappement immunitaire.

L'accélération réglementaire dans les diagnostics compagnons alimente un CAGR de 12,44 % pour les diagnostics compagnons jusqu'en 2031. L'autorisation FDA du test VENTANA MET (SP44) et de tests similaires formalise les critères de biomarqueurs pour l'éligibilité thérapeutique, stimulant la demande clinique. Les panels à usage de recherche uniquement continuent d'alimenter les pipelines de découverte, renforçant indirectement la vitalité à long terme du marché.

Par indication : le cancer du poumon en tête, le cancer du sein s'accélère

Le cancer du poumon a généré 31,65 % de la taille du marché des tests d'immuno-oncologie en 2025 grâce aux recommandations établies imposant le profilage PD-L1, KRAS et EGFR. Les taux d'incidence mondiaux élevés soutiennent les volumes de tests.

Le cancer du sein est en passe d'atteindre un CAGR de 12,62 % à mesure que les biomarqueurs HER2-faible, HER2-ultra-faible et immunitaires élargissent les arbres de décision clinique. L'approbation FDA du fam-trastuzumab deruxtecan-nxki, associée au test Ventana PATHWAY anti-HER-2, souligne une adoption plus large des biomarqueurs. La croissance dans les types de tumeurs colorectales, mélanomes et autres complète les opportunités au niveau des indications sur le marché des tests d'immuno-oncologie.

Par type d'échantillon : le tissu domine, la biopsie liquide en transformation

La biopsie tissulaire a représenté 52,35 % de la part du marché des tests d'immuno-oncologie en 2025, soutenue par des protocoles bien établis et un riche contexte histopathologique. Le profilage tissulaire complet demeure l'étalon-or clinique pour la stadification et la planification thérapeutique.

Le CAGR prévisionnel de 12,46 % de la biopsie liquide reflète les avancées dans les tests d'ADN tumoral circulant, d'exosomes et de méthylation. Le lancement de Guardant360 Tissue, analysant plus de 1 100 gènes ADN et ARN avec 40 % moins de matériel, illustre les gains d'efficacité. La surveillance non invasive complète, plutôt qu'elle ne remplace, les tests tissulaires, renforçant l'échantillonnage multimodal sur l'ensemble du marché des tests d'immuno-oncologie.

Analyse géographique

L'Amérique du Nord a généré 41,90 % des revenus mondiaux de 2025 grâce à des conditions de remboursement favorables, une adoption précoce de l'IA et des réseaux denses de centres de cancérologie complets. L'évolution de la couverture Medicare pour les diagnostics par séquençage de nouvelle génération crée encore une incertitude de remboursement à court terme, mais des cadres solides de payeurs privés maintiennent la croissance globale intacte.

L'Europe maintient une progression équilibrée à mesure que les évaluations des technologies de santé vérifient le bénéfice clinique avant un déploiement à grande échelle. L'approbation par l'Agence européenne des médicaments d'agents tels que le tislelizumab témoigne de l'engagement régional en faveur de l'expansion immunothérapeutique. Bien que de multiples couches d'approbation nationales puissent retarder les lancements de diagnostics, des voies conformes au règlement européen sur les dispositifs de diagnostic in vitro rationalisées promettent de raccourcir le délai de mise sur le marché après 2026.

L'Asie-Pacifique mène la croissance à un CAGR de 12,55 % alors que la Chine déploie des programmes nationaux de dépistage du cancer et que le Japon subventionne les tests génomiques. Les pôles émergents de médecine de précision en Inde et en Corée du Sud stimulent davantage la demande. Des voies réglementaires accélérées simplifiées pour les dispositifs innovants améliorent l'accès, offrant aux fournisseurs internationaux une base adressable significative sur le marché des tests d'immuno-oncologie.

Le Moyen-Orient et l'Afrique connaissent une adoption progressive à mesure que les États du Golfe investissent dans des centres d'excellence en oncologie et acquièrent des plateformes multiplex. L'Amérique du Sud enregistre des progrès réguliers, portés par les partenariats public-privé en oncologie au Brésil et par l'inclusion des tests génomiques dans les recommandations nationales en Argentine. La couverture de remboursement variable restreint encore les volumes, mais les tendances d'incidence à long terme sous-tendent une demande latente.

Paysage concurrentiel

Le marché des tests d'immuno-oncologie est modérément consolidé. L'acquisition d'Olink par Thermo Fisher Scientific pour 3,1 milliards USD intègre la protéomique à haut débit aux kits de séquençage de nouvelle génération existants, renforçant la capacité de service de bout en bout[2]Financial Times, "Thermo Fisher s'oriente vers la protéomique avec l'accord Olink," ft.com. L'acquisition de C2i Genomics par Veracyte pour 95 millions USD s'étend à la surveillance de la maladie résiduelle minimale.

La différenciation technologique est centrée sur l'imagerie multiplex assistée par l'IA et l'intégration des données. TLS Detect d'Owkin atteint une sensibilité de 97 % dans la détection des structures lymphoïdes tertiaires, positionnant l'entreprise comme référence en matière d'analyse spatiale par IA[3]Owkin, "TLS Detect : biomarqueur IA pour l'immunothérapie," owkin.com. Le partenariat de Guardant Health avec ConcertAI fusionne de vastes dossiers médicaux électroniques avec des données moléculaires, faisant progresser les données probantes en conditions réelles et l'acceptation par les payeurs.

L'innovation dans les espaces non exploités cible les flux de travail décentralisés. Des entreprises telles que Mursla Bio se concentrent sur des tests à base de vésicules extracellulaires adaptés aux signatures spécifiques aux organes, complétant les services de laboratoire central. Les acteurs de taille intermédiaire s'appuient sur une fabrication accréditée ISO et une distribution régionale pour servir les hôpitaux adoptant des panels immunitaires complets. À mesure que l'utilité clinique s'élargit, le succès sur le marché favorisera les entreprises qui proposent des solutions intégrées, prêtes pour les régulateurs et conviviales pour les cliniciens.

Leaders du secteur des tests d'immuno-oncologie

Agilent Technologies, Inc

Thermo Fisher Scientific

Illumina, Inc.

PerkinElmer, Inc.

Crown Bioscience

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : la FDA a accordé une approbation accélérée au sunvozertinib (Zegfrovy) pour le cancer du poumon non à petites cellules métastatique avec insertions dans l'exon 20 de l'EGFR ; le test Oncomine Dx Express a été approuvé comme diagnostic compagnon.

- Mai 2025 : Roche a obtenu l'approbation de la FDA pour le test de diagnostic compagnon VENTANA MET (SP44) RxDx en tant que premier diagnostic compagnon pour la protéine MET dans le cancer du poumon non à petites cellules non épidermoïde.

- Avril 2025 : le test de diagnostic compagnon Ventana TROP2 (EPR20043) RxDx a reçu la désignation de dispositif révolutionnaire pour la sélection du datopotamab deruxtecan dans le cancer du poumon non à petites cellules.

- Avril 2025 : Guardant Health a lancé le test de profilage multiomique Guardant360 Tissue analysant 742 gènes ADN et 367 gènes ARN tout en utilisant moins de lames.

Périmètre du rapport mondial sur le marché des tests d'immuno-oncologie

Selon le périmètre du rapport, les tests d'immuno-oncologie constituent une application de séquençage de nouvelle génération qui fournit des mesures automatisées en temps réel de la dynamique des cellules immunitaires et tumorales. Grâce à ce test, il est possible d'analyser les processus biologiques qui pilotent la réponse immunitaire contre le cancer. Il permet d'examiner et d'analyser en continu les événements clés, de la prolifération et de l'activation à la migration et à la destruction des cellules immunitaires, sans perturber les cellules corporelles existantes. Le marché des tests d'immuno-oncologie est segmenté par produit (réactifs et anticorps, instruments, logiciels et consommables, et accessoires), technologie (immunodosage, PCR, séquençage de nouvelle génération, cytométrie en flux et autres technologies), indication (cancer du poumon, cancer colorectal, mélanome et autres cancers) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Réactifs et anticorps |

| Instruments |

| Logiciels et analyses |

| Consommables et accessoires |

| Immunodosage (ELISA, CLIA) |

| Réaction en chaîne par polymérase (PCR/qPCR/ddPCR) |

| Séquençage de nouvelle génération (NGS) |

| Cytométrie en flux |

| Profilage spatial multiplex (mIF, IMC, DSP) |

| Tests de diagnostic compagnon |

| Tests développés en laboratoire |

| Panels à usage de recherche uniquement |

| Cancer du poumon |

| Cancer colorectal |

| Mélanome |

| Cancer du sein |

| Autres cancers |

| Biopsie tissulaire |

| Biopsie liquide (sang, plasma, ADN acellulaire) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Réactifs et anticorps | |

| Instruments | ||

| Logiciels et analyses | ||

| Consommables et accessoires | ||

| Par technologie | Immunodosage (ELISA, CLIA) | |

| Réaction en chaîne par polymérase (PCR/qPCR/ddPCR) | ||

| Séquençage de nouvelle génération (NGS) | ||

| Cytométrie en flux | ||

| Profilage spatial multiplex (mIF, IMC, DSP) | ||

| Par type de test | Tests de diagnostic compagnon | |

| Tests développés en laboratoire | ||

| Panels à usage de recherche uniquement | ||

| Par indication | Cancer du poumon | |

| Cancer colorectal | ||

| Mélanome | ||

| Cancer du sein | ||

| Autres cancers | ||

| Par type d'échantillon | Biopsie tissulaire | |

| Biopsie liquide (sang, plasma, ADN acellulaire) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des tests d'immuno-oncologie d'ici 2031 ?

Le marché devrait atteindre 11,87 milliards USD d'ici 2031, progressant à un CAGR de 11,88 %.

Quelle catégorie de produits contribue le plus aux revenus aujourd'hui ?

Les réactifs et anticorps sont en tête avec 39,65 % des revenus mondiaux, reflétant la nature fortement consommable des flux de travail de profilage immunitaire.

Quel segment technologique connaît la croissance la plus rapide ?

Le profilage spatial multiplex se développe à un CAGR de 12,48 % à mesure que les laboratoires adoptent des plateformes d'analyse unicellulaire riches en contexte.

Pourquoi les diagnostics compagnons gagnent-ils en dynamisme ?

Les récentes approbations de la FDA pour les tests ciblant MET, KRAS G12C et TROP2 valident les tests multi-paramètres et poussent le segment des diagnostics compagnons vers un CAGR de 12,44 %.

Quelle est l'importance de la biopsie liquide pour la croissance future ?

Les tests de biopsie liquide, utilisés pour la surveillance non invasive de l'ADN tumoral circulant, devraient croître à un CAGR de 12,46 % et compléter les tests à base de tissu.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait afficher un CAGR de 12,55 % jusqu'en 2031, portée par la hausse de l'incidence des cancers, l'expansion des programmes de dépistage et la simplification des voies réglementaires.

Dernière mise à jour de la page le: