Taille et part de marché du traitement de la bronchite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

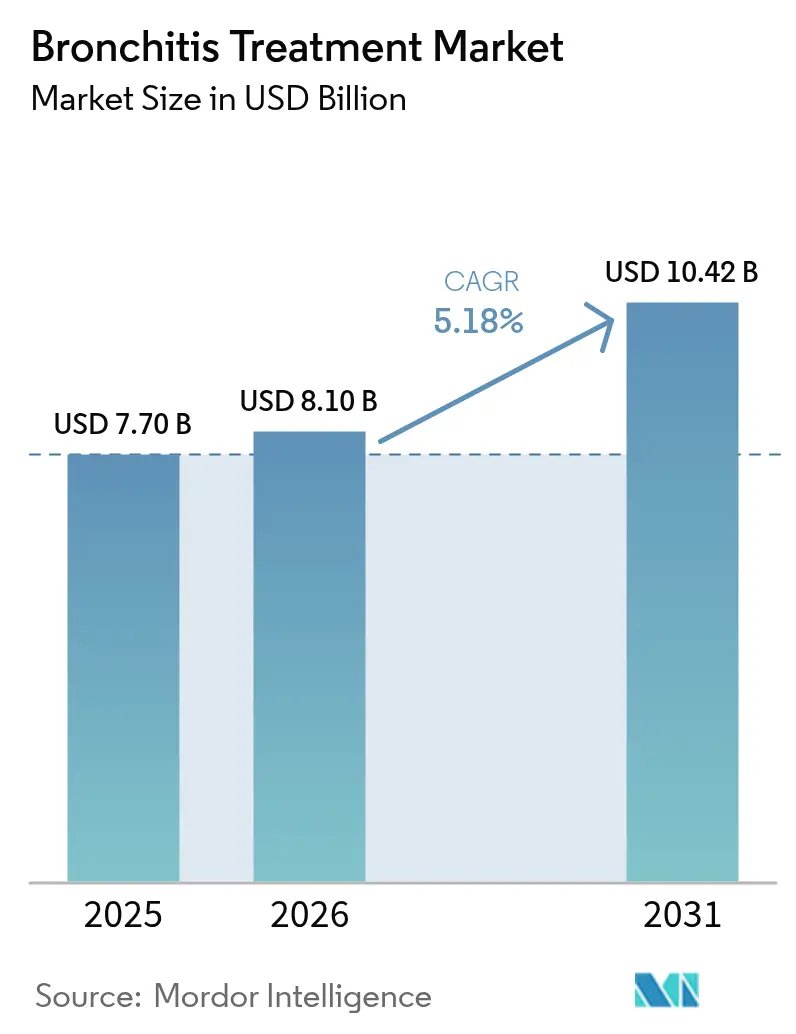

| Taille du Marché (2026) | 8.1 Milliards de dollars |

| Taille du Marché (2031) | 10.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la bronchite par Mordor Intelligence

La taille du marché du traitement de la bronchite devrait croître de 7,70 milliards USD en 2025 à 8,10 milliards USD en 2026 et devrait atteindre 10,42 milliards USD d'ici 2031, à un TCAC de 5,18 % sur la période 2026-2031. L'allongement de l'espérance de vie, l'exposition prolongée à la pollution atmosphérique urbaine et l'adoption plus large des thérapies combinées inhalées à longue durée d'action reconfigurent les opportunités commerciales. La progression constante de la prévalence de la bronchopneumopathie chronique obstructive (BPCO), notamment au sein des populations vieillissantes, maintient les volumes de patients à un niveau élevé, tandis que les concentrations de nanoparticules dans les mégapoles continuent d'augmenter les cas symptomatiques[1]Keck School of Medicine, « L'exposition à la pollution atmosphérique durant l'enfance directement liée aux symptômes de bronchite à l'âge adulte selon une nouvelle recherche », keck.usc.edu. L'intégration de la santé numérique élargit davantage l'accès aux traitements grâce à des plateformes de surveillance à domicile qui améliorent l'observance et réduisent les exacerbations coûteuses. Des pressions persistent toutefois du côté de l'offre, car l'approvisionnement en principes actifs antibiotiques reste concentré dans quelques pôles asiatiques, ce qui pousse les entreprises à diversifier leurs empreintes de fabrication pour renforcer leur résilience.

Principaux enseignements du rapport

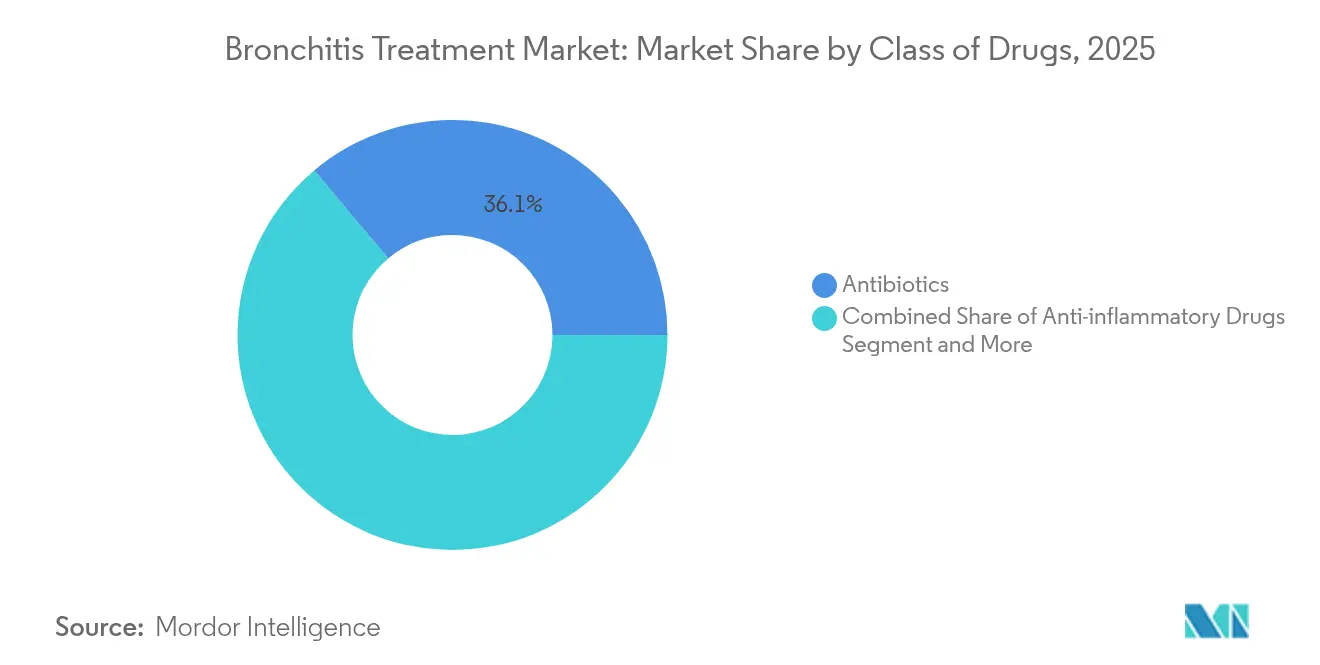

- Par classe de médicaments, les antibiotiques ont dominé avec 36,12 % de la part de marché du traitement de la bronchite en 2025 ; les bronchodilatateurs devraient progresser à un TCAC de 6,98 % jusqu'en 2031.

- Par type de maladie, la bronchite aiguë représentait 58,96 % de la taille du marché du traitement de la bronchite en 2025, tandis que la bronchite chronique progresse à un TCAC de 8,96 % jusqu'en 2031.

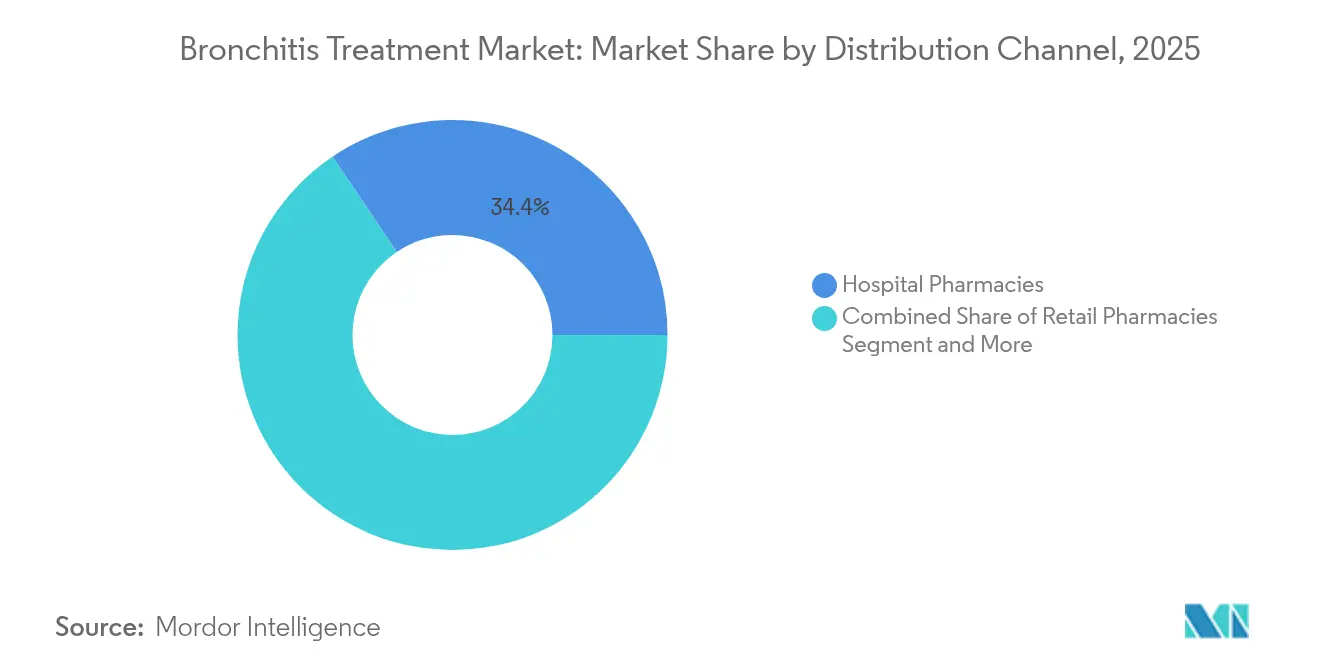

- Par canal de distribution, les pharmacies hospitalières détenaient 34,41 % de la part de revenus en 2025 ; les pharmacies en ligne et par correspondance enregistrent la croissance la plus rapide à un TCAC de 9,74 % jusqu'en 2031.

- Par voie d'administration, la voie parentérale représentait 44,25 % de la taille du marché du traitement de la bronchite en 2025, tandis que les voies d'inhalation progressent à un TCAC de 10,18 % jusqu'en 2031.

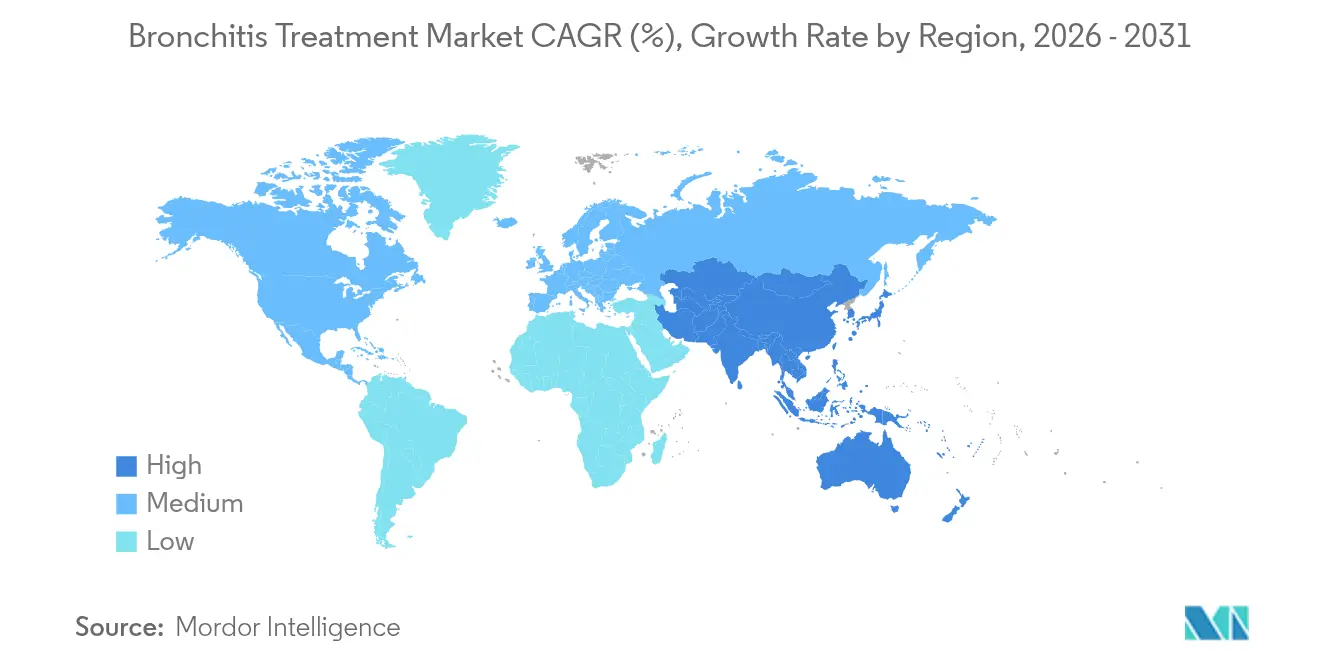

- Par géographie, l'Amérique du Nord a capté 35,40 % de la part de marché du traitement de la bronchite en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de la bronchite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la population gériatrique avec une incidence plus élevée de bronchite | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Prévalence croissante de la BPCO dans le monde | +1.8% | Mondial, particulièrement en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Exposition croissante aux nanoparticules de pollution atmosphérique dans les mégapoles | +0.9% | Cœur de l'Asie-Pacifique, avec des répercussions sur les centres urbains du Moyen-Orient et de l'Afrique | Moyen terme (2-4 ans) |

| Expansion des plateformes de télé-pneumologie améliorant l'observance thérapeutique | +0.7% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur d'une gestion des antibiotiques consciente de la résistance aux antimicrobiens (RAM) | +0.4% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population gériatrique avec une incidence plus élevée de bronchite

Les personnes âgées de 65 ans et plus représentent désormais une part sans précédent de la population mondiale, et les marqueurs moléculaires du vieillissement pulmonaire — stress oxydatif et sénescence cellulaire — réduisent la clairance mucociliaire et altèrent la fonction immunitaire. En conséquence, les patients âgés présentent des épisodes de bronchite plus fréquents nécessitant un soutien pharmacologique intensif. Les systèmes de santé réagissent en déployant des parcours de soins spécifiques aux personnes âgées, des cliniques pulmonaires gériatriques et une surveillance à domicile pour éviter les réhospitalisations. Les développeurs de médicaments adaptent les schémas posologiques et les dispositifs d'administration pour tenir compte de la diminution du débit inspiratoire, stimulant davantage le marché du traitement de la bronchite.

Prévalence croissante de la BPCO dans le monde

La prévalence mondiale de la BPCO continue d'augmenter, notamment dans les économies à revenu intermédiaire où l'exposition au tabac et l'utilisation de combustibles de biomasse en intérieur restent courantes. La bronchite chronique étant un phénotype central de la BPCO, l'augmentation des cas de BPCO se traduit directement par une demande soutenue de bronchodilatateurs à longue durée d'action et de thérapies anti-inflammatoires doubles. L'approbation par la FDA en 2024 de l'ensifentrine, premier inhibiteur double PDE3/4 pour le traitement d'entretien depuis plus de deux décennies, témoigne de l'engagement de l'industrie envers de nouveaux mécanismes réduisant les exacerbations et améliorant la qualité de vie.

Exposition croissante aux nanoparticules de pollution atmosphérique dans les mégapoles

Les concentrations de particules fines (PM2,5) et de nanoparticules dans les centres urbains à croissance rapide endommagent l'intégrité de l'épithélium des voies respiratoires et déclenchent des lésions oxydatives. Des données longitudinales établissent un lien entre l'exposition au NO₂ durant l'enfance et les symptômes de bronchite à l'âge adulte, même après ajustement pour l'asthme infantile. Le retard réglementaire dans les économies émergentes signifie que des millions de personnes restent exposées à un air malsain, ce qui fait augmenter les volumes de traitement. Les spécialistes du marketing pharmaceutique ciblent les zones à forte pollution avec des campagnes de sensibilisation directe aux consommateurs et des programmes d'observance des inhalateurs.

Expansion des plateformes de télé-pneumologie améliorant l'observance thérapeutique

La spirométrie à distance, les inhalateurs intelligents et les outils de suivi des symptômes pilotés par l'IA ont connu un essor considérable à la suite de la pandémie de COVID-19 et constituent désormais le socle des modèles de soins hybrides. Des études montrent que les consultations de télémédecine pour les patients atteints de BPCO réduisent les hospitalisations liées aux exacerbations en permettant une intervention précoce. Les principaux fabricants de médicaments s'associent à des start-ups de santé numérique pour associer les médicaments à des dispositifs connectés, différenciant ainsi leurs marques et valorisant le marché du traitement de la bronchite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Délais et coûts stricts d'approbation des médicaments | -0.8% | Mondial, plus prononcé dans les marchés développés | Moyen terme (2-4 ans) |

| Chaînes d'approvisionnement en principes actifs volatiles pour les macrolides et les quinolones | -0.6% | Mondial, risque concentré dans les marchés dépendants de l'Asie | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour les remèdes à base de plantes sans antibiotiques | -0.4% | Europe et Amérique du Nord, émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais et coûts stricts d'approbation des médicaments

L'obtention d'une nouvelle thérapie respiratoire peut nécessiter près d'un milliard USD de dépenses en R&D et près de huit ans de développement clinique, tandis qu'une seule demande auprès de la FDA accompagnée de données cliniques exige désormais des frais de 4,31 millions USD. Une telle économie décourage les petits innovateurs et ralentit le taux de renouvellement des molécules de première classe, tempérant le rythme auquel des options révolutionnaires atteignent le marché du traitement de la bronchite.

Chaînes d'approvisionnement en principes actifs volatiles pour les macrolides et les quinolones

La fiabilité de l'approvisionnement en antibiotiques reste menacée, car 67 % des dossiers maîtres de médicaments antimicrobiens sont déposés en Inde et en Chine. Les perturbations réglementaires, les frictions géopolitiques et la pression sur les prix des génériques à faible marge accroissent le risque de pénuries pour les thérapies de première ligne contre la bronchite[2]Quality Matters, « Des vulnérabilités existent dans la chaîne d'approvisionnement des médicaments antimicrobiens : analyse de la carte d'approvisionnement en médicaments de l'USP », qualitymatters.usp.org. Les fabricants investissent dans des stratégies de double approvisionnement et des initiatives de relocalisation à proximité, mais l'intensité capitalistique et les longs délais d'exécution en diluent l'impact à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les antibiotiques dominent malgré l'essor des bronchodilatateurs

Les antibiotiques détenaient 36,12 % de la part de marché du traitement de la bronchite en 2025, reflétant leur rôle bien établi dans les exacerbations bactériennes. La taille du marché du traitement de la bronchite pour les antibiotiques a atteint 2,78 milliards USD et a progressé modestement, les programmes de gestion tempérant les usages non nécessaires. Parallèlement, les bronchodilatateurs ont enregistré un TCAC de 6,98 %, portés par le lancement d'inhalateurs à double mécanisme et de triples associations à doses fixes. La taille du marché du traitement de la bronchite pour le segment des bronchodilatateurs devrait dépasser 2,38 milliards USD d'ici 2031, les payeurs reconnaissant de plus en plus leur valeur dans la prévention des exacerbations.

Les vents réglementaires favorables soutiennent les formulations à longue durée d'action : l'approbation par la FDA de l'ensifentrine en juin 2024 a revitalisé les pipelines de R&D. Les innovateurs en antibiotiques répliquent en reformulant les macrolides pour une administration une fois par jour et des options parentérales à début d'action rapide. Parallèlement, des alternatives à base de plantes telles que l'extrait de feuille de lierre obtiennent des recommandations dans les directives cliniques pour le soulagement de la bronchite aiguë, reflétant l'intérêt croissant des consommateurs pour les thérapies épargnant les antibiotiques.

Par type de maladie : la bronchite chronique gagne en dynamisme

La bronchite aiguë a contribué à hauteur de 58,96 % aux revenus de 2025, mais croît lentement, la sensibilisation à l'étiologie virale limitant la prescription d'antibiotiques. La bronchite chronique, en revanche, progresse à un TCAC de 8,96 % et comblera l'écart d'ici la fin de la décennie, soutenue par le vieillissement de la population et le fardeau croissant de la BPCO. Les payeurs remboursent de plus en plus les thérapies d'entretien qui réduisent les hospitalisations, renforçant la part du segment chronique dans la taille du marché du traitement de la bronchite.

Les mises à jour des directives cliniques soulignent désormais l'introduction précoce de combinaisons anti-inflammatoires inhalées pour les cas chroniques, un changement reflété par l'adoption croissante d'inhalateurs intelligents capables d'enregistrer l'observance en conditions réelles et les paramètres de débit inspiratoire. Les soins de la bronchite aiguë continuent de migrer vers le soulagement symptomatique, avec des diagnostics rapides soutenant des prescriptions d'antibiotiques différées qui répondent aux objectifs de gestion des antimicrobiens.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies hospitalières ont capté 34,41 % des revenus de 2025 grâce à la supervision spécialisée et à l'intégration dans les formulaires, mais leur part est progressivement cédée aux modèles de commerce électronique émergents. Les canaux en ligne et par correspondance ont enregistré un TCAC de 9,74 % à mesure que les téléconsultations ont augmenté et que les patients chroniques ont exigé une livraison à domicile. Les chaînes de détail réagissent en ajoutant des spirométries au point de soins et des cliniques spécialisées dans les maladies pour maintenir leur fréquentation, restant ainsi essentielles au marché du traitement de la bronchite.

Les pharmacies numériques s'associent à des applications de soutien à l'observance et à des moteurs de renouvellement automatisés qui alertent les utilisateurs avant l'expiration des ordonnances. Les régulateurs s'efforcent d'équilibrer la commodité des consommateurs et la sécurité, en imposant des normes d'accréditation pour les pharmacies en ligne tout en encourageant les ordonnances électroniques. Les fabricants de médicaments élaborent désormais des plans de lancement multicanaux, associant des kits de démarrage de médicaments à des portails éducatifs accessibles par QR pour une intégration fluide.

Par voie d'administration : l'innovation en inhalation stimule la croissance

Les thérapies parentérales ont dominé avec une part de 44,25 % en raison de leur indispensabilité dans les cas hospitalisés graves. Néanmoins, les voies d'inhalation surpassent toutes les autres à un TCAC de 10,18 %, la miniaturisation des dispositifs et la science de la formulation permettant un dépôt pulmonaire plus élevé. La taille du marché du traitement de la bronchite axé sur l'inhalation pour le segment des bronchodilatateurs devrait ajouter 914 millions USD entre 2026 et 2031.

Des systèmes avancés tels que l'inhalateur à brume douce AFINA d'Aerami déposent près de 80 % de la charge utile dans les voies respiratoires distales. Les vecteurs Nanogrid et les nanoparticules chargées d'ARNm, encore en phase d'essais précoces, promettent des effets anti-inflammatoires ciblés avec un temps de résidence prolongé. Les voies orales restent essentielles pour les cures d'antibiotiques en ambulatoire, mais font face à une concurrence croissante des antibiotiques inhalés conçus pour une administration ciblée avec moins d'effets systémiques.

Analyse géographique

L'Amérique du Nord a contrôlé 35,40 % des revenus de 2025 grâce à la disponibilité de médicaments de pointe, à des cadres de remboursement complets et à une forte pénétration de la télésanté. Les récentes approbations par la FDA de produits biologiques tels que le mépolizumab pour la BPCO éosinophilique ont élargi l'arsenal thérapeutique, soutenant des prix premium aux États-Unis. Le système à payeur unique du Canada négocie des prix catalogue plus bas mais stimule les volumes grâce à des programmes nationaux de dépistage de la BPCO, tandis que le Mexique bénéficie de l'importation transfrontalière de génériques qui réduit les coûts à la charge des patients.

L'Asie-Pacifique connaît la croissance la plus rapide à un TCAC de 10,11 %, les gouvernements augmentant leurs dépenses de santé et encourageant la production locale de formulations inhalées complexes. Le programme Chine en bonne santé 2030 augmente les taux de diagnostic, et le programme Ayushman Bharat de l'Inde élargit la couverture d'assurance, stimulant collectivement l'adoption des traitements. L'autorisation en 2024 de Trelegy Ellipta à Singapour souligne le rôle croissant de la région comme plateforme de lancement pour les triples thérapies inhalées. Cependant, l'hétérogénéité réglementaire au sein des marchés de l'ASEAN nécessite des voies de dépôt adaptées, allongeant les délais de mise sur le marché.

L'Europe maintient une croissance régulière, portée par la couverture universelle et une gestion robuste des antimicrobiens qui oriente les prescripteurs vers des options non antibiotiques. L'accent accru de l'UE sur les directives relatives à l'air pur soutient indirectement la demande de traitement préventif, les villes peinant à atteindre les objectifs de PM2,5. Les États d'Europe de l'Est observent une adoption rapide des bronchodilatateurs génériques, tandis que les marchés occidentaux adoptent des compléments biologiques pour les phénotypes sévères. Ailleurs, l'Amérique du Sud et le Moyen-Orient et l'Afrique offrent un potentiel à long terme mais sont confrontés à des environnements de change volatils et à une couverture d'assurance inégale, ce qui incite les multinationales à s'associer à des distributeurs locaux pour une portée plus large.

Paysage concurrentiel

Une concentration modérée caractérise le marché du traitement de la bronchite. AstraZeneca, GSK et Boehringer Ingelheim commandent collectivement bien plus de la moitié des ventes de thérapies inhalées de marque, s'appuyant sur des pipelines profonds et des forces de détail mondiales. Les acquisitions stratégiques renforcent l'échelle ; l'achat par AstraZeneca du portefeuille respiratoire d'Almirall pour 2 milliards USD en 2024 a ajouté des marques établies et un candidat biologique en phase avancée. Le rachat par GSK d'Aiolos Bio pour 1,4 milliard USD début 2024 a sécurisé un anticorps anti-IL-33 de nouvelle génération, élargissant son portefeuille d'immunologie.

Les acteurs émergents injectent de la nouveauté. L'ensifentrine de Verona Pharma a enregistré 42 millions USD de ventes lors de sa première année et a attiré une couverture formulaire significative grâce à son efficacité à double mécanisme. Le brensocatib d'Insmed, avec une date PDUFA en décembre 2025, pourrait devenir le premier inhibiteur de DPP1 pour la bronchectasie, ouvrant un sous-marché adjacent. Des spécialistes des dispositifs tels que Phillips-Medisize (Molex) et Bespak renforcent la concurrence grâce à des plateformes d'inhalateurs innovantes qui améliorent la précision des doses et l'ergonomie pour les patients.

Les collaborations technologiques différencient les propositions de valeur : le partenariat d'AstraZeneca avec ArtiQ intègre des analyses de la fonction pulmonaire pilotées par l'IA dans des kits de spirométrie à domicile, tandis que Flagship Pioneering s'aligne avec GSK pour co-découvrir de nouveaux produits biologiques respiratoires. Les falaises de brevets pour les principaux bronchodilatateurs débutent au milieu de la décennie, invitant des entrants génériques qui exerceront une pression sur les prix mais élargiront l'accès des patients, notamment dans les marchés sensibles aux coûts.

Leaders du secteur du traitement de la bronchite

Boehringer Ingelheim International GmbH

AstraZeneca PLC

GSK PLC

Novartis AG

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités dans le traitement de la bronchite se concentrent autour (i) des phénotypes de bronchite chronique et de BPCO nécessitant un contrôle durable des exacerbations et (ii) des formats d'administration qui améliorent l'adhérence en conditions réelles. Le marché présente un espace blanc au-delà des soins symptomatiques de courte durée, soutenu par un investissement continu dans des options d'entretien avancées, notamment les biothérapies pour la BPCO à éosinophiles et les triples thérapies en inhalateur unique qui simplifient les régimes thérapeutiques dans des populations aux pathologies des voies aériennes qui se chevauchent.

Dans la bronchite chronique, des approches fondées sur des procédures émergent également, notamment les résultats de faisabilité canadiens pour la rhéoplastie bronchique RheOx de Galvanize Therapeutics, qui a rapporté une innocuité et une amélioration des symptômes sur 12 mois. Dans le cadre de la bronchite aiguë, la gestion des antimicrobiens et la demande d'approches limitant le recours aux antibiotiques poussent les fabricants et les prestataires vers un diagnostic amélioré, une prescription ciblée et une prise en charge symptomatique non antibiotique. Les données sont mitigées pour certaines options non antibiotiques, l'étude PHYTOBRONCH d'avril 2026 ne rapportant aucune différence statistiquement significative par rapport aux soins habituels sur la durée des symptômes ou l'usage d'antibiotiques pour EPs 7630 dans la bronchite aiguë, tandis qu'une analyse en conditions réelles de septembre 2025 a associé la prescription d'EPs 7630 à moins de récidives et à une réduction de l'usage d'antibiotiques. Ensemble, ces signaux indiquent un besoin de données cliniques et en conditions réelles de meilleure qualité, ainsi qu'un accès élargi via la télépneumologie et les canaux en ligne ou de vente par correspondance, où les programmes d'adhérence et la surveillance à distance peuvent être associés aux thérapies d'entretien inhalées.

Développements récents du secteur

- Avril 2026 : AstraZeneca a annoncé que la FDA américaine a approuvé BREZTRI Aerosphere (budésonide/glycopyrronium/formotérol fumarate) pour le traitement d'entretien de l'asthme chez les patients âgés de 12 ans et plus. Cette extension d'indication renforce la position des plateformes de triple thérapie en inhalateur unique utilisées dans les phénotypes de BPCO et de bronchite chronique qui se chevauchent, favorisant une meilleure familiarité des payeurs et des prescripteurs avec les associations fixes triples.

- Janvier 2026 : GSK a annoncé que l'Administration nationale des produits médicaux de Chine a approuvé Trelegy Ellipta (furoate de fluticasone/uméclidinium/vilantérol) pour le traitement d'entretien de l'asthme chez l'adulte. Cette approbation étend une franchise de triple thérapie à un vaste marché respiratoire et soutient des plans de déploiement multi-pays pour les thérapies combinées inhalées utilisées dans la prise en charge des maladies chroniques des voies aériennes.

- Octobre 2025 : Reckitt a divulgué les résultats de l'étude GASP évaluant la guaifénésine à libération prolongée à 1200 mg deux fois par jour (Mucinex) chez des patients atteints de bronchite chronique stable. Cette mise à jour renforce l'investissement continu dans les thérapies symptomatiques en vente libre et d'appoint pouvant compléter les régimes d'entretien sur prescription, et apporte un soutien clinique à l'usage des expectorants dans les parcours de soins de la bronchite chronique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus issus des médicaments et des thérapies de soutien utilisés pour gérer les symptômes et les exacerbations de la bronchite aiguë et chronique, sur prescription et en vente libre, et dans les contextes de soins courants.

Exclusions du périmètre : nous excluons les dispositifs de diagnostic, les équipements de réadaptation et les compléments à base de plantes de la valeur du marché.

Aperçu de la segmentation

- Par classe de médicaments

- Antibiotiques

- Anti-inflammatoires

- Bronchodilatateurs

- Mucolytiques et expectorants

- Autres médicaments

- Par type de maladie

- Bronchite aiguë

- Bronchite chronique

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne et par correspondance

- Autres utilisateurs finaux

- Par voie d'administration

- Orale

- Inhalation

- Parentérale

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la maladie et du traitement et pour ancrer le modèle à des signaux de demande transparents. Nous nous sommes principalement appuyés sur des sources publiques telles que les CDC américains, l'OMS, le NIH et la littérature clinique indexée dans PubMed, ainsi que sur des portails nationaux de statistiques de santé publiant la charge des maladies respiratoires et les schémas de soins.

Pour traduire le contexte de la maladie en une structure prête au dimensionnement, nous avons également examiné des sources telles que les notices de médicaments de la FDA et les mises à jour de sécurité, les publications de recommandations cliniques, ainsi que les statistiques commerciales et douanières pertinentes pour les intrants pharmaceutiques. Les dépôts d'entreprise, les présentations aux investisseurs et une couverture médiatique crédible ont été utilisés pour confirmer le positionnement des produits et l'orientation de l'adoption des thérapies. Par ailleurs, nous avons référencé des abonnements payants pour les données financières et de renseignement d'entreprises, ainsi que pour les bases de données de brevets afin de soutenir les vérifications croisées sur les pipelines et le calendrier de commercialisation. Les sources listées ici sont illustratives, et de nombreux autres documents et jeux de données publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé au moyen d'entretiens avec des experts et d'enquêtes structurées auprès de cliniciens, de parties prenantes en pharmacie et en milieu hospitalier, et de rôles commerciaux impliqués dans les thérapies respiratoires, afin que les hypothèses relatives aux patients traités, au mix de régimes thérapeutiques et à la répartition des canaux puissent être testées de manière rigoureuse. Comme il s'agit d'un marché mondial, les apports ont été équilibrés entre les Amériques, l'EMEA et l'APAC afin de refléter les différences de pratiques de prescription, de dépendance à la vente libre et d'accès aux thérapies de soutien.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Cadres dirigeants (CXO) : 17 % | APAC : 46 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 35 % |

| Acteurs plus petits : 22 % | Managers : 59 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante du pool de demande, où les signaux de prévalence et d'incidence ont été traduits en une cohorte traitée adressable pour la bronchite aiguë et chronique, puis développés en revenus à l'aide de la logique de mix thérapeutique et de tarification. Pour rester pragmatique, le modèle utilise un petit ensemble d'intrants pouvant être actualisés chaque année et qui reflètent également la manière dont les soins sont dispensés.

Les principaux intrants utilisés dans le modèle incluent la répartition entre cas aigus et chroniques, la part des patients recevant une thérapie pharmacologique par rapport à une oxygénothérapie de soutien, le mix attendu entre prescription et vente libre, la durée typique des cures de traitement et les fourchettes de prix de vente moyens par grande classe de médicaments (comme les antibiotiques en cas de suspicion d'infection bactérienne, les bronchodilatateurs, les mucolytiques et les agents anti-inflammatoires). Les différences d'accès régionales et le mix de canaux (hôpital, pharmacie de détail et pharmacie en ligne) ont été appliqués sous forme d'ajustements afin que les totaux ne surestiment pas les marchés à adoption thérapeutique plus faible.

Les prévisions ont été construites à l'aide d'une analyse de scénarios appuyée par des vérifications de tendances sur séries courtes, et les retours d'experts ont aidé à établir des courbes d'adoption réalistes pour les classes thérapeutiques et la progression des prix. Les résultats ont ensuite été corroborés par des approximations ascendantes sélectives, notamment des vérifications de prix échantillonnées et des échanges avec les fournisseurs et les canaux, et les lacunes ont été traitées en utilisant des ratios de substitution prudents issus de schémas thérapeutiques respiratoires similaires jusqu'à validation par des entretiens.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications répétées comparant les résultats du modèle à des signaux indépendants, et les chiffres ne sont finalisés qu'après explication des écarts. Les valeurs atypiques sont examinées au niveau des pays et des régions, et les hypothèses sont révisées lorsque les taux de traitement ou les fourchettes de prix impliquent des dépenses irréalistes par patient traité.

Un second examen par un analyste est réalisé avant validation finale, et de nouveaux contacts sont déclenchés lorsque de nouvelles recommandations, mises à jour de sécurité ou modifications de remboursement peuvent modifier de manière significative le mix thérapeutique. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées pour les événements majeurs modifiant la demande ou la disponibilité. Avant la livraison, nous effectuons une dernière vérification d'actualité afin que le client reçoive la vue la plus récente.

Comparaison de l'estimation de Mordor Intelligence du marché du traitement de la bronchite avec d'autres estimations publiées

Les valeurs publiées pour le traitement de la bronchite ne concordent souvent pas car les règles de comptage sous-jacentes diffèrent, même lorsque le nom du sujet semble similaire. L'écart provient généralement de ce qui est inclus dans le panier thérapeutique, du pool de patients considéré comme relevant du périmètre, et de la manière dont les prix et l'adoption sont reportés d'année en année.

Les compléments à base de plantes se situent hors du périmètre de Mordor Intelligence pour ce marché, ce qui peut réduire les totaux par rapport aux estimations qui regroupent des remèdes alternatifs ou des paniers de détail plus larges pour la toux et le rhume dans le même chiffre. D'autres écarts proviennent également du fait que l'oxygénothérapie soit ou non comptée de manière cohérente, de la manière dont la bronchite aiguë et chronique est séparée de la gestion de la BPCO, et du fait que la conversion des devises utilise une moyenne annuelle unique ou un taux mobile sur la période de base.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,10 milliards USD (2026) | |

| Éditeur de santé A | 7,21 milliards USD (2025) | Utilise une année de base antérieure et un périmètre narratif plus large qui peut mélanger les soins de bronchite chronique liés à la BPCO avec des dépenses respiratoires de soutien et préventives plus larges, ce qui rend difficile l'alignement des années et l'appariement des cohortes traitées. |

| Groupe de recherche sectorielle B | 6,90 milliards USD (2024) | Ancre la série sur 2024 avec des choix de segmentation pouvant modifier ce qui est considéré comme un traitement de la bronchite par rapport aux catégories adjacentes de toux et de rhume, et le détail méthodologique divulgué est limité concernant la progression des prix et le mix de canaux. |

Le tableau indique que les différences s'expliquent principalement par le périmètre et l'alignement de l'année de base plutôt que par une seule hypothèse de croissance. En maintenant une définition claire de la cohorte de bronchite traitée et de l'ensemble thérapeutique inclus, et en vérifiant les prix et la répartition des canaux par des données de terrain, notre modèle reste traçable à des variables simples pouvant être actualisées et auditées.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement de la bronchite ?

Le marché du traitement de la bronchite est évalué à 8,10 milliards USD en 2026 et devrait atteindre 10,42 milliards USD d'ici 2031.

Quelle classe de médicaments connaît la croissance la plus rapide dans le traitement de la bronchite ?

Les bronchodilatateurs affichent la croissance la plus élevée, progressant à un TCAC de 6,98 % jusqu'en 2031 grâce à l'adoption d'inhalateurs à double et triple mécanisme.

Pourquoi l'Asie-Pacifique est-elle la région de croissance la plus attractive ?

L'urbanisation rapide, l'augmentation des investissements dans les soins de santé et la sensibilisation croissante de la classe moyenne stimulent un TCAC régional de 10,11 %, le plus élevé au monde.

Comment les plateformes de télé-pneumologie influencent-elles le marché ?

Les inhalateurs connectés et la spirométrie à distance améliorent l'observance et la détection précoce des exacerbations, ajoutant de nouveaux flux de revenus et réduisant les réhospitalisations.

Quels défis menacent l'approvisionnement en médicaments contre la bronchite ?

La fabrication de principes actifs est fortement concentrée en Inde et en Chine, rendant les antibiotiques vulnérables aux perturbations géopolitiques et réglementaires.

Dernière mise à jour de la page le: