Taille et part du marché du traitement de la cellulite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.79 Milliards de dollars |

| Taille du Marché (2031) | 4.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.30% CAGR |

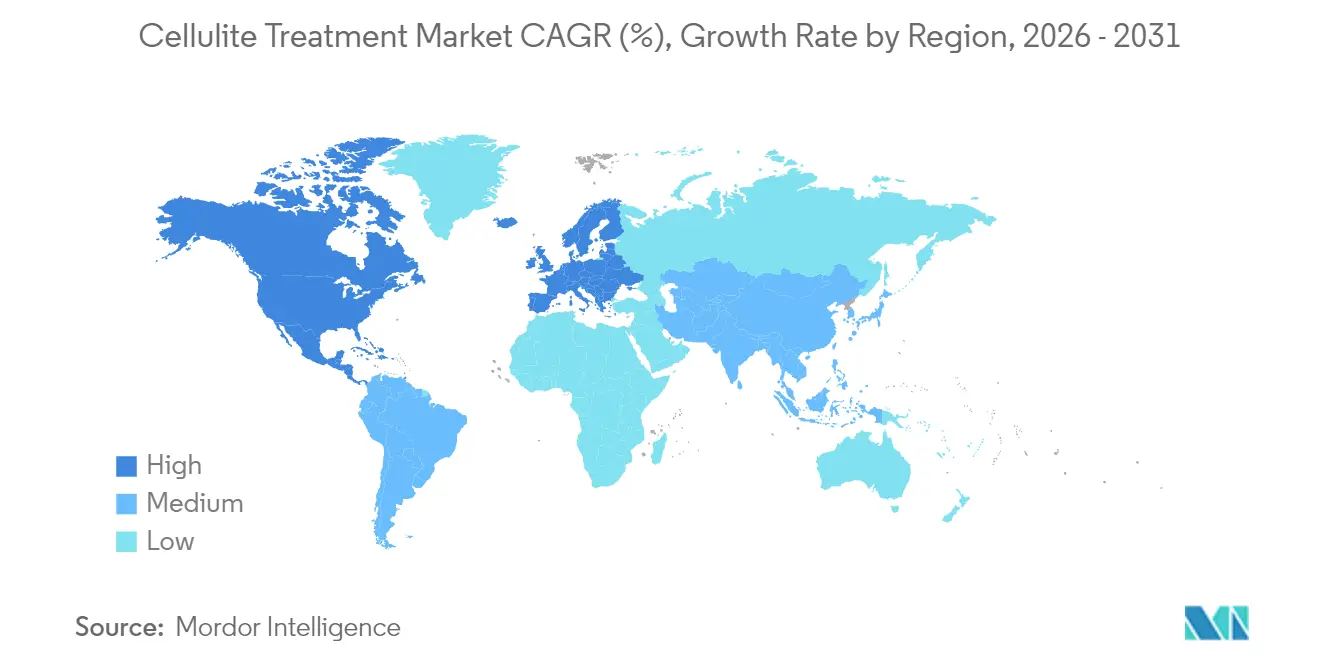

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

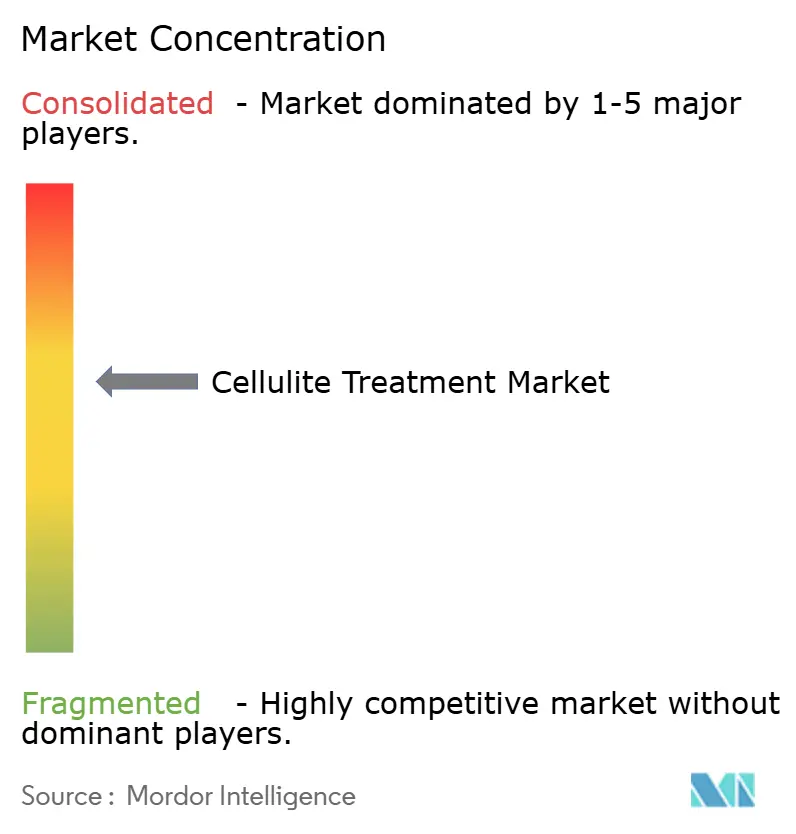

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la cellulite par Mordor Intelligence

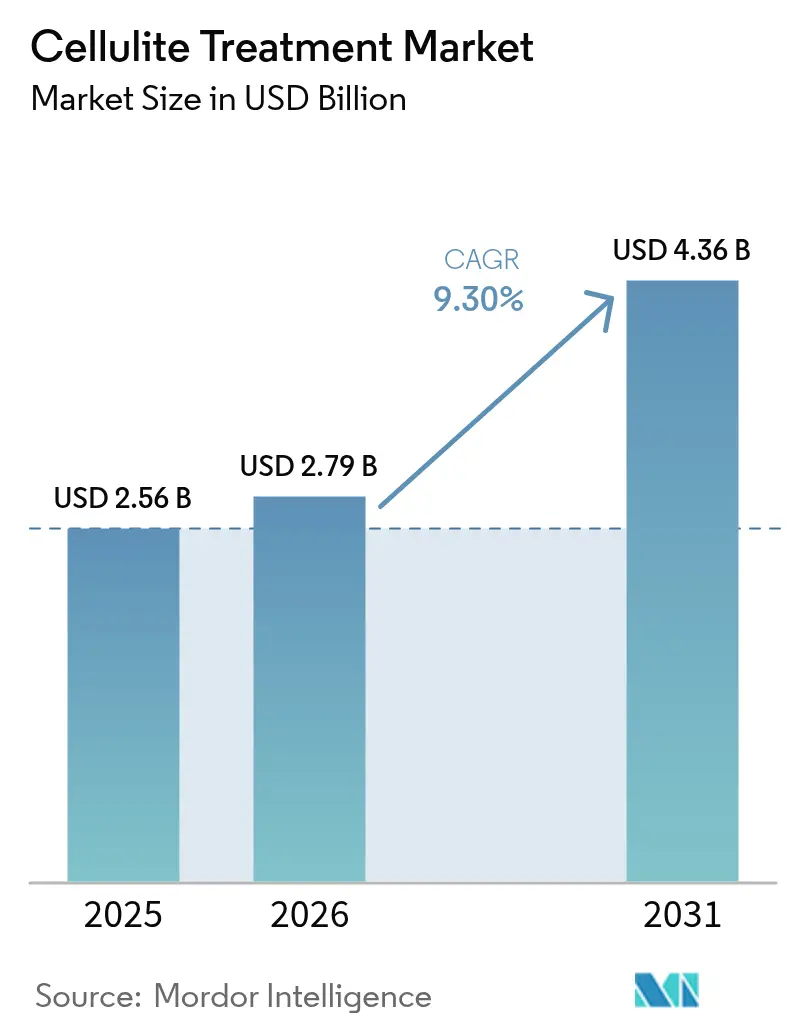

La taille du marché du traitement de la cellulite devrait passer de 2,56 milliards USD en 2025 à 2,79 milliards USD en 2026 et devrait atteindre 4,36 milliards USD d'ici 2031, avec un TCAC de 9,30 % sur la période 2026-2031. Cette expansion reflète une demande soutenue des patients, portée par la hausse mondiale des taux d'obésité, l'adoption accélérée de dispositifs à énergie guidés par l'IA et un glissement progressif vers des programmes de bien-être en entreprise qui remboursent les procédures esthétiques. Les systèmes de radiofréquence et d'ultrasons non invasifs réduisent au minimum le temps d'arrêt des patients, tandis que les nouvelles plateformes minimalement invasives autorisées par la FDA, telles qu'Avéli, raccourcissent encore davantage les délais de récupération. La différenciation des prestataires repose désormais sur la personnalisation guidée par les données des protocoles de traitement, permettant aux cliniques de combiner plusieurs modalités en une seule séance et d'augmenter le chiffre d'affaires par patient. L'innovation rapide en matière de dispositifs, l'élargissement des programmes de formation des praticiens et la volonté croissante des consommateurs de financer des soins axés sur l'apparence positionnent le marché du traitement de la cellulite pour une expansion pluriannuelle dans les économies développées et émergentes.

Points clés du rapport

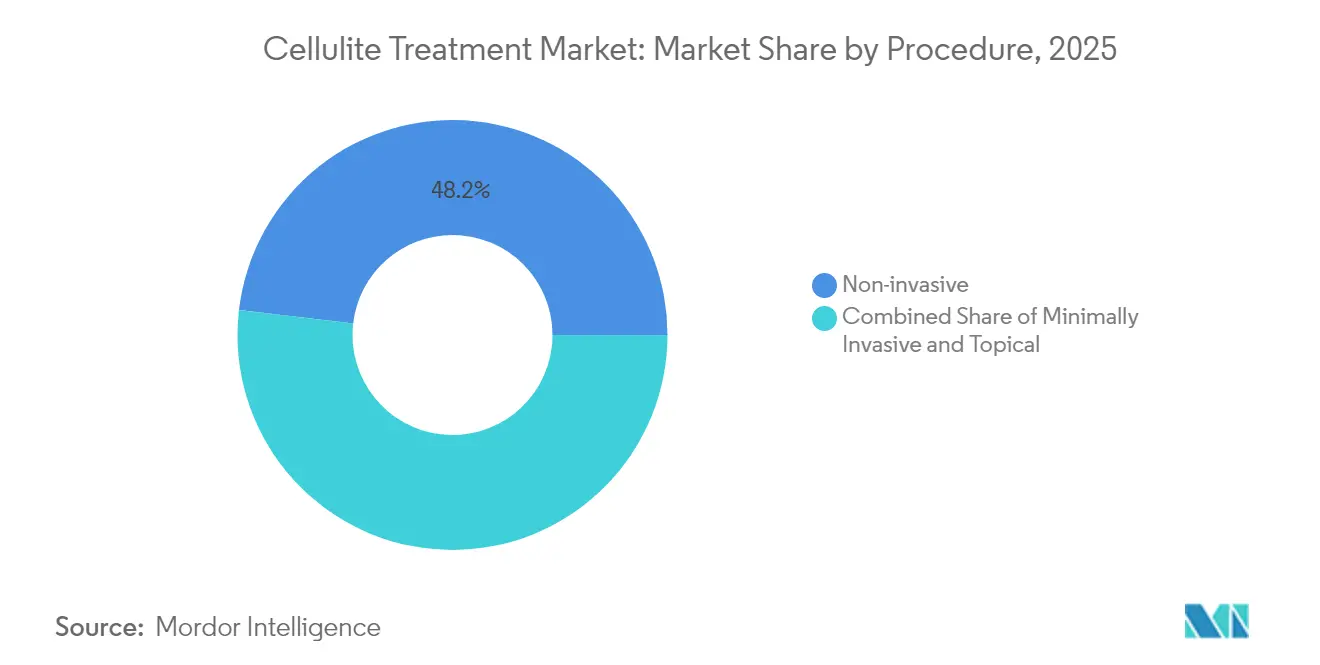

- Par procédure, les options non invasives ont dominé avec une part de revenus de 48,15 % en 2025 ; les approches minimalement invasives devraient enregistrer le TCAC le plus rapide, soit 10,05 %, jusqu'en 2031.

- Par type de cellulite, la cellulite molle a représenté 51,05 % de la part du marché du traitement de la cellulite en 2025, tandis que la cellulite dure devrait croître à un TCAC de 10,21 % jusqu'en 2031.

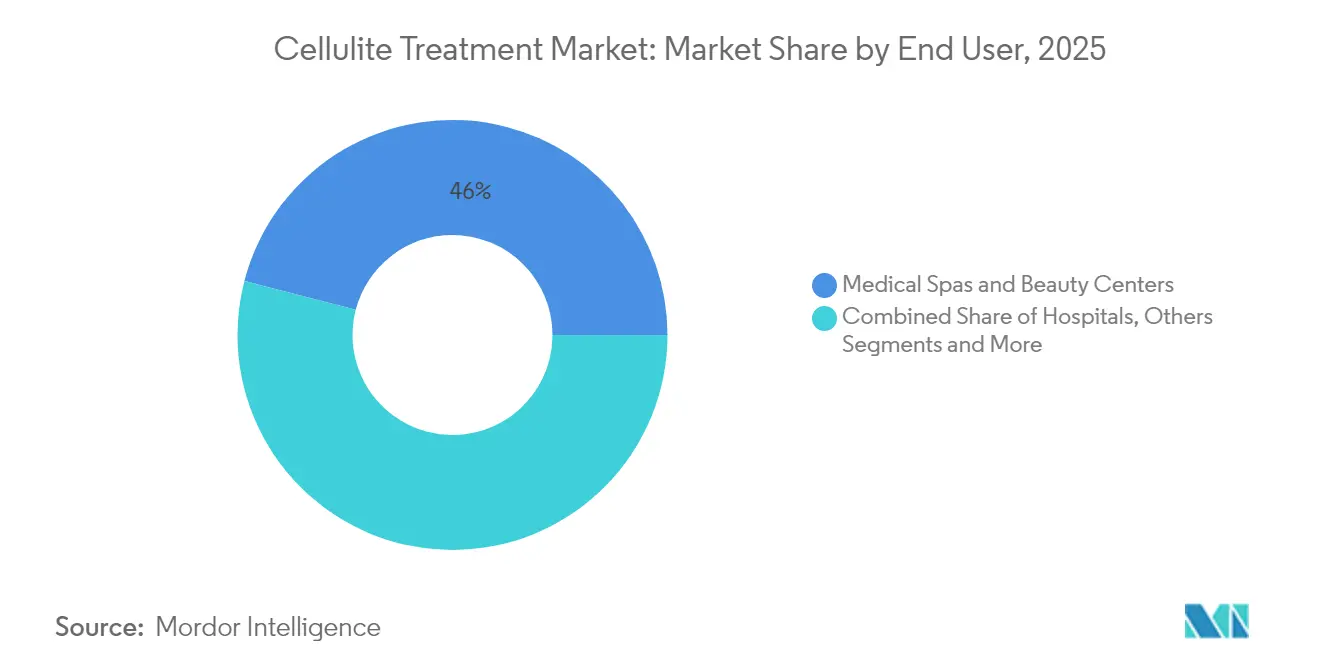

- Par utilisateur final, les spas médicaux et les centres de beauté ont capté 45,95 % du marché du traitement de la cellulite en 2025 ; les cliniques dermatologiques spécialisées progressent à un TCAC de 10,62 %.

- Par géographie, l'Amérique du Nord a détenu 41,95 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 11,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du traitement de la cellulite*

| Moteur | (`) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse mondiale de la prévalence de l'obésité et du surpoids | +2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence croissante pour les procédures esthétiques non invasives | +1.8% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Avancées technologiques dans les dispositifs à énergie | +1.5% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Hausse du revenu disponible et de la conscience esthétique | +1.3% | Cœur APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Protocoles de traitement personnalisés pilotés par l'IA | +0.9% | Amérique du Nord, adoption précoce dans l'UE | Court terme (≤ 2 ans) |

| Allocations esthétiques dans le cadre du bien-être en entreprise | +0.6% | Amérique du Nord, marchés UE sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse mondiale de la prévalence de l'obésité et du surpoids

Un indice de masse corporelle plus élevé intensifie les interactions dermo-adipeuses qui créent des capitons visibles, faisant de l'obésité un catalyseur majeur du marché du traitement de la cellulite. Une évaluation évaluée par des pairs de cliniques esthétiques a révélé que 78 % des patients atteints de cellulite présentent un IMC élevé, directement corrélé aux grades de sévérité. L'excès d'adiposité perturbe le flux lymphatique et amincit les septa de collagène, incitant les praticiens à combiner radiofréquence, ultrasons et collagénase injectable dans un même plan. Ces stratégies multimodales commandant des prix plus élevés, le chiffre d'affaires moyen par traitement augmente parallèlement aux volumes de cas. La tendance est particulièrement durable aux États-Unis et en Europe occidentale, où la consommation d'aliments transformés et les modes de vie sédentaires restent ancrés, fournissant un pipeline clinique soutenu aux prestataires.

Préférence croissante pour les procédures esthétiques non invasives

La promotion sur les réseaux sociaux et l'acceptation généralisée des procédures réalisables sur l'heure du déjeuner ont fortement orienté la demande vers les soins non chirurgicaux. Les données des associations professionnelles montrent que le remodelage corporel non invasif a atteint 17 milliards USD en 2024, avec les thérapies contre la cellulite en tête [1]American Med Spa Association, "Medical Spa State of the Industry Report 2024," americanmedspa.org. Les jeunes générations affichent une tolérance au risque nettement plus faible, privilégiant les plateformes à énergie qui leur permettent de reprendre le travail le jour même. Les perfectionnements techniques de la radiofréquence et des ultrasons focalisés de haute intensité comblent désormais une grande partie de l'écart d'efficacité qui séparait autrefois la chirurgie des traitements de surface. Les cliniques rapportent qu'environ 85 % des consultations portent exclusivement sur des options non invasives, une refonte fondamentale du mix de services des prestataires qui continue d'élargir le marché du traitement de la cellulite.

Avancées technologiques dans les dispositifs à énergie

Les plateformes à guidage de précision ont redéfini les résultats cliniques. Le système LipoAI autorisé par la FDA, par exemple, combine une émission laser à 1 444 nm avec des algorithmes d'apprentissage automatique qui ajustent la fluence en fonction du retour d'information tissulaire en temps réel. Des produits combinés tels qu'EmTone ou Venus Bliss MAX intègrent une stimulation RF et électromagnétique synchronisée, réduisant les adipocytes et stimulant le collagène en un seul passage. Les essais cliniques démontrent une réduction moyenne de 41 % de l'épaisseur adipeuse lorsque les modalités sont combinées, contre 19 % pour les protocoles à technologie unique. À mesure que les fabricants de dispositifs lancent des mises à niveau itératives tous les 12 à 18 mois, les praticiens bénéficient de nouvelles sources de revenus et le marché du traitement de la cellulite profite de cycles de remplacement induits par la technologie.

Hausse du revenu disponible et de la conscience esthétique

La hausse des revenus des ménages en Asie-Pacifique ouvre de nouveaux segments de patients. Les dépenses chinoises en dispositifs esthétiques devraient augmenter de 6,20 % par an jusqu'en 2030, tandis que l'Inde suit à 4,50 %. Les plateformes sociales amplifient les idéaux esthétiques et raccourcissent les cycles de décision, créant un effet multiplicateur sur l'adoption des procédures. Le tourisme médical ajoute une autre dimension : les cliniques en Corée du Sud et en Thaïlande proposent des forfaits anti-cellulite coûtant 30 à 40 % moins cher que dans les villes occidentales, tout en utilisant les mêmes systèmes autorisés par la FDA, ce qui génère des flux de patients transfrontaliers. Ces dynamiques canalisent des volumes supplémentaires vers le marché du traitement de la cellulite et encouragent les prestataires à développer des services d'après-soin multilingues.

Protocoles de traitement personnalisés pilotés par l'IA

Les suites d'évaluation basées sur le cloud classent désormais la sévérité de la cellulite, la densité tissulaire et le relâchement cutané à partir d'images haute résolution, produisant des cartes d'énergie qui guident les paramètres des dispositifs. Les groupes de dermatologie nord-américains rapportent des plans de traitement 22 % plus courts et une satisfaction des patients 15 % plus élevée lorsque l'analyse par IA est utilisée pour configurer les paramètres de séance. Ce flux de travail riche en données minimise le risque de surtraitement, améliore le taux de réussite des patients de première consultation et réduit le gaspillage de consommables, améliorant collectivement les marges des cliniques. Les premiers adoptants bénéficient ainsi d'avantages cliniques et commerciaux, approfondissant le fossé concurrentiel au sein du marché du traitement de la cellulite.

Analyse de l'impact des freins sur le marché du traitement de la cellulite*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible sensibilisation dans les marchés émergents | -1.2% | APAC émergente, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Coût élevé des procédures et remboursement limité | -0.8% | Mondial, accentué dans les zones sensibles aux prix | Long terme (≥ 4 ans) |

| Durcissement réglementaire sur la sécurité des dispositifs | -0.7% | Direction FDA et UE | Court terme (≤ 2 ans) |

| Prolifération de dispositifs contrefaits à usage domestique | -0.5% | Plateformes de commerce électronique APAC, en ligne mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation dans les marchés émergents

Malgré un meilleur pouvoir d'achat, moins de 15 % des patients potentiels en APAC ou en Amérique latine peuvent nommer une thérapie contre la cellulite au-delà des crèmes topiques, contre 67 % de notoriété de marque en Amérique du Nord. Le manque de programmes de formation professionnelle et la rareté des ateliers régionaux ralentissent l'adoption par les praticiens, limitant l'expansion territoriale pour les fabricants de dispositifs. Le déficit de demande qui en résulte réduit le potentiel de revenus mondial du marché du traitement de la cellulite jusqu'à ce que des campagnes d'éducation soutenues prennent de l'ampleur.

Coût élevé des procédures et remboursement limité

Les coûts à la charge du patient s'élèvent en moyenne à 200-700 USD par séance, et la plupart des protocoles nécessitent 6 à 12 visites, rendant les services inaccessibles à de larges cohortes de revenus moyens. La classification cosmétique exclut les traitements de la cellulite des assurances publiques ou privées, accentuant les préoccupations d'accessibilité financière. Des forfaits d'abonnement et des financements en clinique ont émergé, mais n'ont pas encore prouvé leur efficacité pour élargir la demande adressable. Les barrières persistantes liées aux coûts tempèrent donc la trajectoire de croissance par ailleurs solide du marché du traitement de la cellulite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du traitement de la cellulite

Par procédure :

l'intégration technologique favorise la convergence des modalitésLes plateformes non invasives ont représenté 48,15 % des revenus de 2025, témoignant de la préférence des consommateurs pour des solutions à temps d'arrêt minimal. La radiofréquence domine dans cette catégorie grâce à une pénétration thermique plus profonde et à des contrôles de température intelligents qui minimisent le risque épidermique. Les ultrasons de haute intensité gagnent du terrain à mesure que l'imagerie thermique en temps réel permet un dépôt d'énergie précis. Ensemble, ces améliorations maintiennent la taille du marché du traitement de la cellulite pour les solutions non invasives sur une tendance haussière.

Les options minimalement invasives s'accélèrent à un TCAC de 10,05 % jusqu'en 2031, portées par les autorisations FDA pour Avéli et les outils de subcision de nouvelle génération utilisant des conceptions à micro-lame pour sectionner les septa fibreux en moins de passages. La collagénase injectable, portée par QWO, inaugure une niche hybride médicament-dispositif, offrant aux cliniciens une lyse chimique associée à une libération mécanique. À mesure que les données d'efficacité s'accumulent, les cliniques diversifient leurs menus de procédures, renforçant la convergence des modalités qui caractérise désormais le marché du traitement de la cellulite.

Par type de cellulite :

la précision diagnostique permet des thérapies cibléesLa cellulite molle a représenté 51,05 % des cas traités en 2025, affectant principalement les zones des cuisses et des fesses avec des capitons visibles mais souples. Les prestataires associent souvent le chauffage en profondeur par radiofréquence au drainage lymphatique manuel pour lisser les irrégularités de surface. L'échographie diagnostique localise les poches adipeuses et guide le positionnement de la pièce à main, améliorant les résultats en une seule séance et soutenant l'expansion du marché du traitement de la cellulite.

La cellulite dure, plus fibrotique et adhérente, progresse le plus rapidement avec un TCAC de 10,21 % à mesure que l'imagerie et la notation assistée par IA affinent l'identification des cas. La subcision assistée par énergie associée à une RF haute puissance permet un remodelage thermique plus profond, tandis que les boucles de rétroaction de température garantissent la sécurité dans les tissus denses. Les cas de cellulite œdémateuse restent cliniquement exigeants, nécessitant des régimes à visites multiples combinant compression pneumatique intermittente, ultrasons et injectables enzymatiques. Ce mélange thérapeutique complexe souligne l'importance des protocoles spécifiques à la pathologie au sein du secteur du traitement de la cellulite.

Par utilisateur final :

la spécialisation favorise la différenciation du marchéLes spas médicaux et les centres de beauté ont capté 45,95 % du chiffre d'affaires de 2025, tirant parti de vitrines de type commerce de détail, de programmes de fidélité et d'horaires flexibles. Le chiffre d'affaires moyen par visite s'élève à 526 USD, les régimes anti-cellulite générant des visites répétées. Les exploitants de spas regroupent fréquemment le remodelage corporel avec des traitements du visage, élargissant le panier moyen et propulsant le marché du traitement de la cellulite.

Les cliniques dermatologiques, bien que plus modestes en volume absolu, afficheront un TCAC de 10,62 % jusqu'en 2031. Leur croissance repose sur l'expertise de praticiens certifiés, des dossiers de santé électroniques de qualité assurance et des diagnostics échographiques internes qui renforcent la crédibilité des procédures. Les hôpitaux restent une niche mais traitent des cas complexes pour des patients présentant des comorbidités telles que le diabète ou les maladies cardiovasculaires. Cette stratification illustre comment la spécialisation des prestataires renforce la valeur perçue et soutient une tarification premium au sein de la taille du marché du traitement de la cellulite.

Analyse géographique

Marché du traitement de la cellulite en Amérique du Nord

L'Amérique du Nord a conservé son leadership en termes de revenus avec 41,95 % en 2025, grâce à des cohortes de patients aisés, une large disponibilité des dispositifs et une voie réglementaire transparente pour les plateformes innovantes. La région a ajouté près de 1 600 spas médicaux en 2023, augmentant ainsi les points d'accès aux procédures. Les allocations de bien-être d'entreprise qui remboursent les services esthétiques étendent la demande au-delà de la consommation motivée par la vanité, élargissant le marché du traitement de la cellulite à des bases d'employés diversifiées.

Marché du traitement de la cellulite en Europe

L'Europe se positionne comme une arène technologiquement mature, ancrée par l'Allemagne, la France et le Royaume-Uni. Les exigences strictes en matière de données cliniques de l'Agence européenne des médicaments élèvent les obstacles en termes de capital, mais une fois franchis, les dispositifs bénéficient de la confiance des médecins et de marchés privés conséquents. Les forfaits multi-modalités associant la thérapie contre la cellulite au raffermissement cutané et à la réduction des graisses sont courants, favorisant la vente croisée et approfondissant la part de portefeuille par patient. Les protections de la propriété intellectuelle et les solides réseaux d'essais cliniques continuent d'attirer les fabricants américains et asiatiques vers des partenariats européens, enrichissant l'écosystème de l'industrie du traitement de la cellulite.

Marché du traitement de la cellulite en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus élevé de 11,02 % jusqu'en 2031, portée par l'expansion de la classe moyenne et la sensibilisation esthétique alimentée par les réseaux sociaux. Les villes de premier rang en Chine enregistrent une croissance annuelle à deux chiffres dans les cliniques cosmétiques haut de gamme, tandis que les pôles métropolitains indiens investissent dans des systèmes de radiofréquence guidés par l'IA pour attirer les touristes médicaux. La Corée du Sud demeure un indicateur d'innovation, exportant des pièces à main brevetées et des algorithmes sous licence dans le monde entier. Par ailleurs, des forfaits compétitifs en termes de prix, associés à des itinéraires de vacances, orientent les patients internationaux vers les hôpitaux thaïlandais et malaisiens, élargissant la taille du marché du traitement de la cellulite dans la région.

Paysage concurrentiel

Le marché est modérément fragmenté, les avantages d'échelle étant secondaires par rapport à la technologie propriétaire et à la documentation clinique. BTL Aesthetics exploite son système électromagnétique haute intensité combiné à la RF pour offrir une réduction de la cellulite à double action et un tonification musculaire en une seule séance de 30 minutes, revendiquant une amélioration de 7 points sur l'échelle numérique de sévérité de la cellulite dans des essais multicentriques. Venus Concept se différencie par un crédit-bail d'équipement par abonnement qui réduit les coûts initiaux et associe les dispositifs à une formation continue, permettant aux cliniques indépendantes de mettre à jour leur technologie tous les 24 mois sans contrainte de capital [3]Venus Concept, "Venus Bliss MAX Launch Announcement," venusconcept.com. Merz Pharma capitalise sur son portefeuille hybride d'injectables et de dispositifs, permettant la promotion croisée entre les traitements à la collagénase et les plateformes à énergie, ce qui augmente la valeur à vie des patients.

La consolidation remodèle l'arithmétique concurrentielle. La fusion par Hahn & Company de Cynosure et Lutronic a regroupé les pipelines de R&D et doublé la couverture des ventes directes, augmentant le pouvoir de négociation avec les distributeurs et stimulant les dépenses de R&D sur les interfaces activées par l'IA. Des start-ups telles que Reshape Lifesciences poursuivent des systèmes à ondes acoustiques non thermiques qui revendiquent une douleur réduite et aucune limitation liée au type de peau, tandis que des entreprises de biotechnologie dermatologique explorent des composés topiques à interférence ARN conçus pour moduler le métabolisme des adipocytes. À mesure que les cycles de vie des dispositifs se compriment et que les seuils de preuve augmentent, les entreprises qui fournissent des données cliniques structurées, une formation continue des praticiens et des bibliothèques de traitement pilotées par l'IA sont les mieux positionnées pour gagner des parts de marché supplémentaires dans le traitement de la cellulite.

Des opportunités d'espace blanc subsistent dans les dispositifs à usage domestique réglementés. Bien que des pièces à main contrefaites circulent sur des portails de commerce électronique, les offres légitimes doivent passer des tests de sécurité rigoureux ; ce délai crée une piste pour que les fabricants établis entrent avec des produits grand public autorisés par la FDA. Les entreprises qui associent le matériel à des applications mobiles complémentaires enregistrant les paramètres de traitement et guidant la cadence des séances devraient débloquer de nouvelles couches de revenus, élargissant encore le marché du traitement de la cellulite.

Leaders du secteur du traitement de la cellulite

Merz Pharma GmbH & Co KGa

Inceler Medikal Co Ltd

Candela Corporation

Hologic Inc

Cutera Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du traitement de la cellulite

- Hologic

- Candela Medical

- Cutera

- Merz Pharma

- Allergan Aesthetics (AbbVie)

- Sisram Medical

- Venus Concept Inc.

- BTL

- Endo International plc (Qwo)

- Lumenis

- Sciton

- Fotona d.o.o.

- Lutronic

- Zimmer Aesthetics

- Cynosure LLC

- Inceler Medikal Co. Ltd.

- Beijing Nubway S&T Co. Ltd.

- Cymedics

- BeautyBio Inc.

- Tanceuticals

- Solta Medical

Lire l'analyse des entreprises du marché du traitement de la cellulite

Développements récents de l'industrie sur le marché du traitement de la cellulite

- Août 2025 : Cytrellis Biosystems a obtenu les approbations canadienne et saoudienne pour son système ellacor, étendant la technologie Micro-Coring à de nouveaux marchés minimalement invasifs à forte croissance.

- Avril 2024 : Caliway Biopharmaceuticals a annoncé le succès de la phase 2 de CBL-514, le premier injectable conçu pour traiter les zones de cellulite surélevées.

- Janvier 2023 : Sofwave a introduit la technologie ultrasonique SUPERB autorisée par la FDA, visant l'épaississement dermique pour la réduction de la cellulite, validée pour tous les types et couleurs de peau.

Portée du rapport mondial sur le marché du traitement de la cellulite

Le traitement de la cellulite est une procédure non invasive qui élimine la graisse sous-cutanée à l'aide de diverses procédures de traitement.

Le marché du traitement de la cellulite est segmenté par procédure, type de cellulite, utilisateur final et géographie. Par procédure, le marché est segmenté en minimalement invasif, non invasif et topique. Par type de cellulite, le marché est segmenté en cellulite molle, cellulite dure et cellulite œdémateuse. Par utilisateur final, le marché est segmenté par hôpitaux, centres de chirurgie esthétique et cliniques dermatologiques spécialisées. Par géographie, le marché est segmenté par Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur en USD pour tous les segments mentionnés ci-dessus.

Aperçu de la Segmentation

| Non invasif | À base de radiofréquence |

| À base de laser | |

| À base d'ultrasons | |

| À ondes acoustiques | |

| Cryolipolyse | |

| Minimalement invasif | Subcision |

| Collagénase injectable | |

| Lipolyse assistée par laser | |

| Topique | Crèmes au rétinol |

| Crèmes à la caféine | |

| Formulations à base de peptides |

| Cellulite molle |

| Cellulite dure |

| Cellulite œdémateuse |

| Hôpitaux |

| Cliniques dermatologiques spécialisées |

| Spas médicaux et centres de beauté |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par procédure | Non invasif | À base de radiofréquence |

| À base de laser | ||

| À base d'ultrasons | ||

| À ondes acoustiques | ||

| Cryolipolyse | ||

| Minimalement invasif | Subcision | |

| Collagénase injectable | ||

| Lipolyse assistée par laser | ||

| Topique | Crèmes au rétinol | |

| Crèmes à la caféine | ||

| Formulations à base de peptides | ||

| Par type de cellulite | Cellulite molle | |

| Cellulite dure | ||

| Cellulite œdémateuse | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques dermatologiques spécialisées | ||

| Spas médicaux et centres de beauté | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du traitement de la cellulite ?

La taille du marché du traitement de la cellulite devrait atteindre 2,79 milliards USD en 2026 et croître à un TCAC de 9,30 % pour atteindre 4,36 milliards USD d'ici 2031.

Quel segment de procédure est en tête aujourd'hui ?

Les plateformes non invasives détiennent 48,15 % de la part des revenus, portées par les systèmes de radiofréquence et d'ultrasons qui minimisent le temps d'arrêt.

Qui sont les acteurs clés du marché du traitement de la cellulite ?

Merz Pharma GmbH & Co KGa, Inceler Medikal Co Ltd, Candela Corporation, Hologic Inc et Cutera Inc sont les principales entreprises opérant sur le marché du traitement de la cellulite.

Quelle est la région à la croissance la plus rapide sur le marché du traitement de la cellulite ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,02 % jusqu'en 2031, portée par la hausse des revenus de la classe moyenne et l'élargissement des approbations réglementaires.

Quelles tendances technologiques façonnent la croissance future ?

La délivrance d'énergie guidée par l'IA, les plateformes de combinaison multi-modalités et les thérapies émergentes à la collagénase injectable sont les principaux fronts d'innovation.

Dernière mise à jour de la page le: