Taille et Part du Marché de l'Internet des Objets dans l'Énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

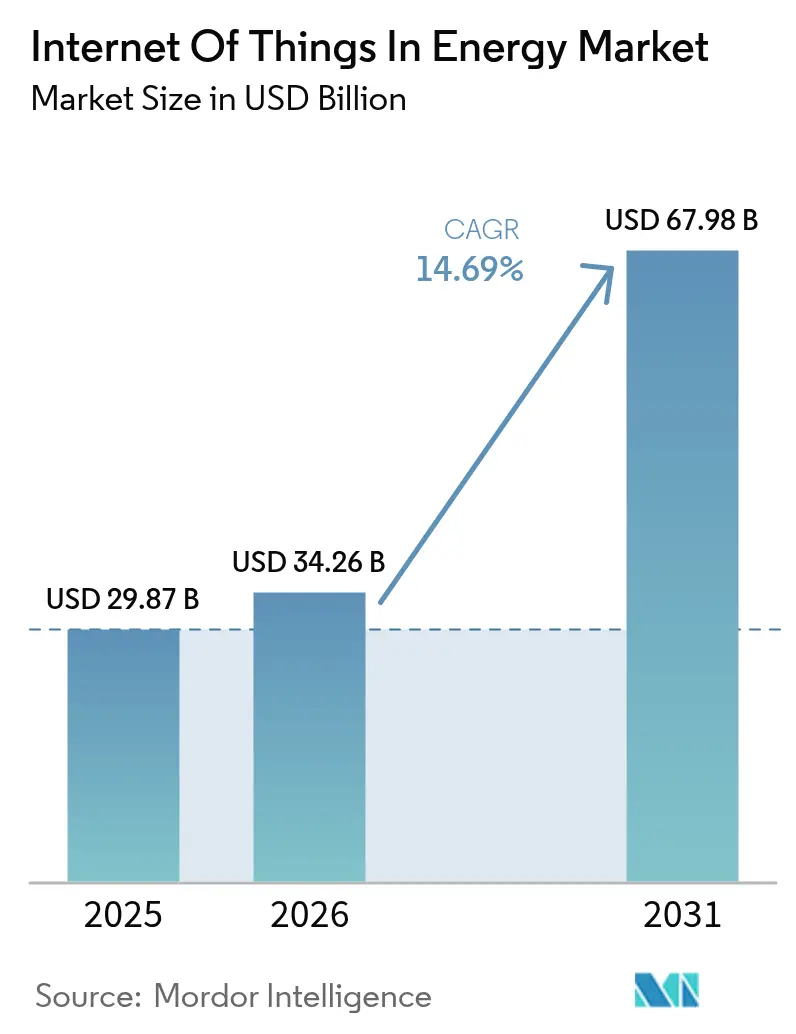

| Taille du Marché (2026) | 34.26 Milliards de dollars |

| Taille du Marché (2031) | 67.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Internet des Objets dans l'Énergie par Mordor Intelligence

La taille du marché de l'Internet des Objets dans l'énergie en 2026 est estimée à 34,26 milliards USD, en croissance par rapport à la valeur de 2025 de 29,87 milliards USD, avec des projections pour 2031 indiquant 67,98 milliards USD, progressant à un CAGR de 14,69 % sur la période 2026-2031. Les services publics des grandes économies passent d'un commandement et contrôle centralisés à une intelligence distribuée afin que l'optimisation du réseau en temps réel, la maintenance prédictive des actifs et le commerce autonome de l'énergie puissent coexister. Les dépenses en capital consacrées aux compteurs intelligents, aux modernisations de sous-stations intelligentes et aux infrastructures d'analytique en périphérie ont augmenté, car ces investissements réduisent les minutes de coupure et allègent les budgets de maintenance. La stabilisation des prix des semi-conducteurs a permis aux modules à faible consommation et à large zone de descendre sous le seuil de 3 USD, ce qui étend la connectivité aux alimentateurs secondaires, aux fermes solaires rurales et aux appareils situés derrière le compteur. Les opérateurs cellulaires, les flottes satellitaires et les fournisseurs de 5G privée convergent vers des offres de réseaux hybrides qui garantissent une latence déterministe pour les messages de relais de protection tout en comprimant les coûts de bande passante pour le trafic de capteurs simples. Les éditeurs de logiciels ont répondu en intégrant des boîtes à outils d'IA dans les plateformes de performance des actifs, permettant ainsi aux entreprises énergétiques de prédire les défaillances de composants à l'avance et de monétiser les services de flexibilité sur les marchés de gros.

Principaux Enseignements du Rapport

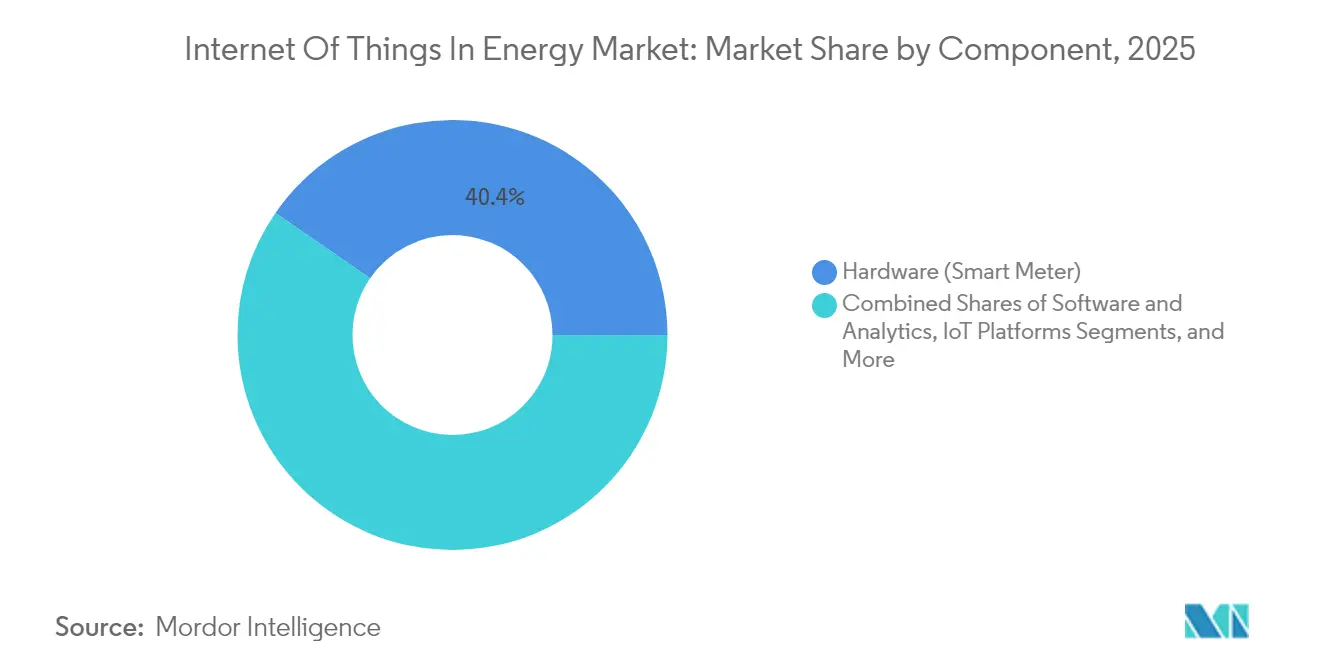

- Par composant, le matériel a capté 40,40 % de la part du marché de l'Internet des Objets dans l'énergie en 2025, tandis que la sécurité IoT devrait se développer à un CAGR de 17,35 % jusqu'en 2031.

- Par application, la surveillance du réseau intelligent a dominé avec une part de revenus de 38,10 % en 2025 ; l'infrastructure de véhicules électriques connectés devrait afficher le CAGR le plus rapide à 15,05 % jusqu'en 2031.

- Par technologie de connectivité, les solutions cellulaires représentaient 53,50 % de la taille du marché de l'Internet des Objets dans l'énergie en 2025, tandis que les connexions IoT satellitaires devraient croître à un CAGR de 18,2 %.

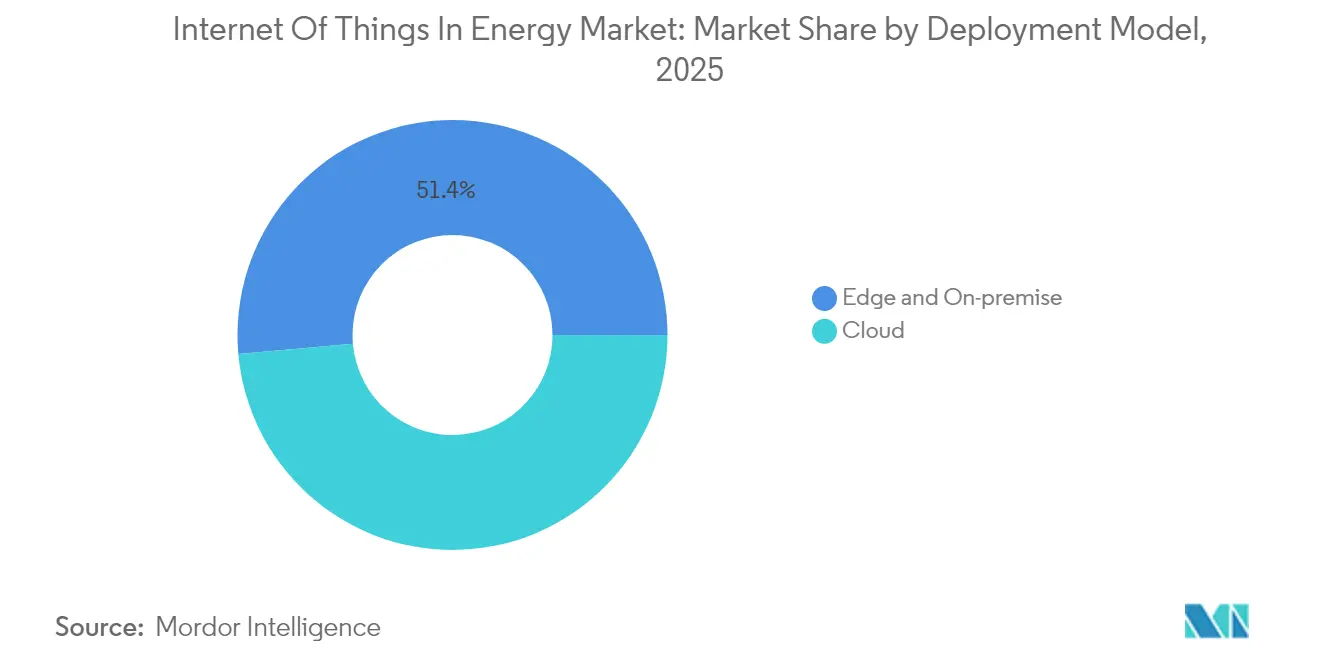

- Par modèle de déploiement, les plateformes hébergées dans le cloud ont représenté 48,60 % des revenus en 2025 et affichent également la croissance la plus forte avec un CAGR de 17,65 % jusqu'en 2031.

- Par utilisateur final, les services publics d'électricité et de gaz détenaient une part de 45,40 % de la taille du marché de l'Internet des Objets dans l'énergie en 2025 ; les centrales d'énergie renouvelable progressent à un CAGR de 16,05 %.

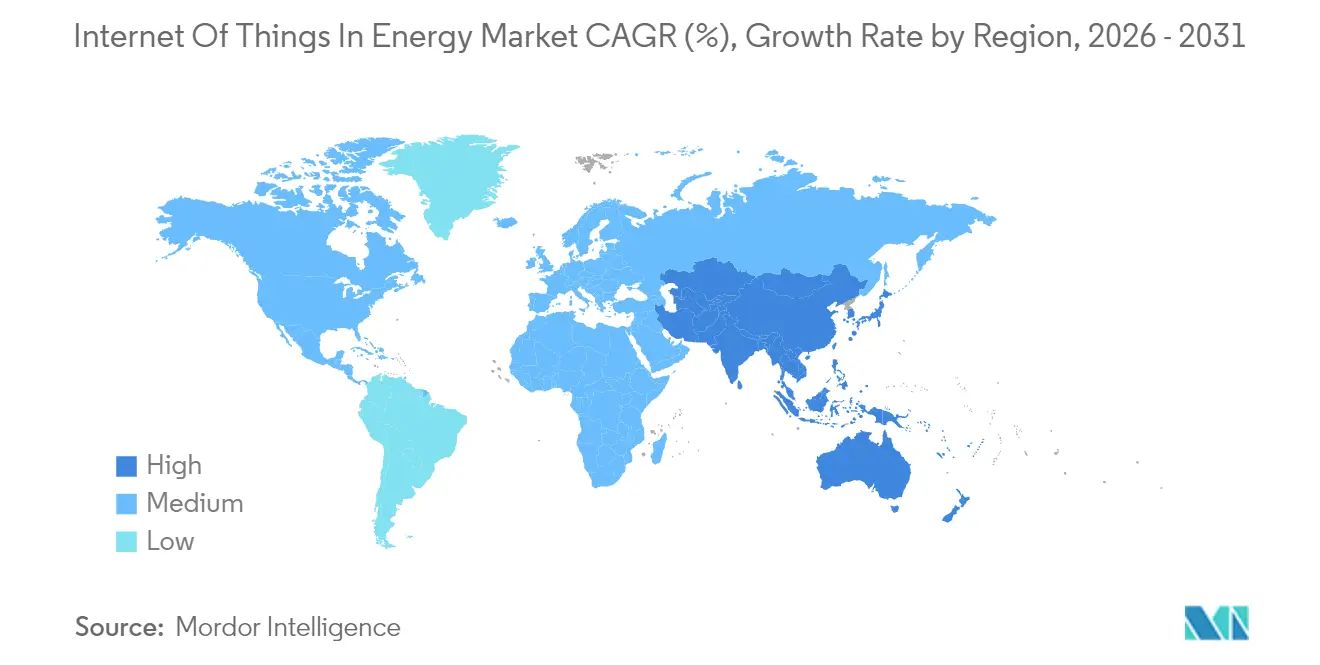

- Par géographie, l'Amérique du Nord a dominé avec une part de 37,60 %, tandis que l'Asie-Pacifique est en passe d'enregistrer le CAGR le plus élevé à 16,58 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Internet des Objets dans l'Énergie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiements de compteurs intelligents par les services publics et mandats de modernisation du réseau | +3.2% | Mondial, plus élevé en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Baisse des coûts des modules 5G/LPWAN | +2.8% | Mondial, notamment dans les pôles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoins d'orchestration des énergies renouvelables distribuées | +2.1% | Europe et Asie-Pacifique en cœur, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Cas de retour sur investissement de la maintenance prédictive pilotée par l'IA | +1.9% | Corridors industriels d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Monétisation de la flexibilité (V2G, énergie pair à pair) | +1.6% | Zones UE, adoption précoce en Californie | Long terme (≥ 4 ans) |

| Réglementations sur les données de comptabilité carbone | +1.4% | UE, extension vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements de Compteurs Intelligents par les Services Publics et Mandats de Modernisation du Réseau

L'infrastructure de comptage avancé imposée par la réglementation a dépassé le stade pilote, les régulateurs exigeant une visibilité sur les réseaux basse tension et les résultats de la réponse à la demande. Honeywell et Verizon intègrent désormais des radios 5G natives dans les compteurs, permettant les mises à jour de micrologiciels à distance, la communication maillée auto-cicatrisante et les déconnexions de service autonomes.[1]Honeywell International, "Honeywell Intègre la 5G dans son Portefeuille de Compteurs Intelligents," honeywell.com La Norvège a achevé ses déploiements à l'échelle nationale, mais seulement 29,5 % des ménages consultaient leurs données de consommation en temps réel, soulignant que l'engagement des consommateurs et des applications intuitives déterminent si des économies concrètes se matérialisent. Les services publics associent donc le déploiement technique à l'éducation des clients, à des tableaux de bord ludiques et à des incitations tarifaires. Les compteurs avancés alimentent des données d'intervalle granulaires dans les systèmes de gestion de la distribution afin que le renvoi de l'énergie solaire en toiture et le regroupement de véhicules électriques puissent être prévus et équilibrés sans surconstruction de capacité.

Baisse du Coût des Modules 5G/LPWAN

La normalisation de l'approvisionnement en puces a fait baisser les prix des modules IoT à bande étroite de 28 % entre 2023 et 2025, supprimant un obstacle de coût majeur pour les déploiements de capteurs à grand volume. Les tests en laboratoire montrent que le LTE-M offre un débit plus élevé et une consommation d'énergie plus faible que de nombreux protocoles alternatifs à faible consommation, ce qui est important lorsque les échanges de batteries sont coûteux. Les fabricants de semi-conducteurs repensent les microcontrôleurs avec une accélération IA intégrée afin que la détection d'anomalies puisse se produire en périphérie. Des équipes de recherche ont prouvé que transformer les passerelles LoRa en nœuds de calcul légers réduit le trafic de liaison montante de 70 % sans rompre les formats de charge utile hérités. Les entreprises énergétiques équipent désormais les parcs éoliens éloignés, les sous-stations rurales et les réseaux de vannes avec ces modules, plaçant l'intelligence des actifs là où les camions se rendent rarement.

Besoins d'Orchestration des Énergies Renouvelables Distribuées

La production variable du solaire et de l'éolien exige une coordination seconde par seconde entre des dizaines d'appareils dispersés sur des milliers de kilomètres. Les centrales électriques virtuelles activées par la blockchain agrègent les ménages, les sites industriels et les ressources énergétiques communautaires, permettant à des contrats intelligents automatisés d'échanger la capacité excédentaire tout en respectant les codes du réseau. Les essais nationaux australiens suggèrent que les chargeurs véhicule-à-réseau pourraient éclipser toutes les autres classes de stockage d'ici mi-2030, économisant 550 USD par an aux ménages et réduisant la demande de pointe régionale de plusieurs points de pourcentage.[2]Agence Australienne des Énergies Renouvelables, "Véhicule-à-Réseau dans le Marché National de l'Électricité," arena.gov.au Des algorithmes quantiques testés sur des modèles de microréseaux ont surpassé les heuristiques classiques en termes de minimisation des coûts et de métriques de stabilité, laissant entrevoir une nouvelle pile de contrôle pour les réseaux locaux densément maillés. Les cadres politiques qui ouvrent les marchés de gros aux services de flexibilité constituent le déclencheur commercial de ces plateformes d'orchestration.

Cas de Retour sur Investissement de la Maintenance Prédictive Pilotée par l'IA

Les portefeuilles de services publics saoudiens ont réalisé des réductions de 40 % des coûts de maintenance après avoir couplé des réseaux de capteurs avec des modèles d'apprentissage profond qui prévoient la dégradation des transformateurs et des turbines.[3]Ministère Saoudien de l'Énergie, "Rapport d'Avancement de l'Initiative de Maintenance Intelligente," energy.gov.sa Des études évaluées par des pairs enregistrent une précision de prédiction des pannes de 92 %, 35 % moins de coupures et des facteurs de capacité des énergies renouvelables supérieurs de 8,5 % lorsque l'IA est appliquée à la surveillance des actifs. Vistra Corp a récupéré plus de 60 millions USD lors de sa première année d'exploitation SCADA améliorée par l'IA tout en évitant 2 millions de tonnes de CO₂. Le calcul du retour sur investissement est suffisamment convaincant pour que les producteurs d'électricité intègrent des postes budgétaires IA dans chaque budget de nouvelle construction ou de modernisation, renforçant la trajectoire ascendante du marché de l'Internet des Objets dans l'énergie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque de cybersécurité et de convergence OT/IT | -2.4% | Mondial, infrastructures critiques en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité des SCADA hérités | -1.8% | Régions d'Amérique du Nord et de l'UE avec des infrastructures vieillissantes | Moyen terme (2-4 ans) |

| Pénurie de talents en calcul en périphérie | -1.2% | Mondial, aiguë en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en semi-conducteurs | -0.9% | Chaînes mondiales, risque dans les pôles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de Cybersécurité et de Convergence OT/IT

À mesure que les équipements opérationnels deviennent routables sur les réseaux publics, les surfaces d'attaque se multiplient. La Loi sur la Résilience Cybernétique de l'UE entrera en vigueur en août 2025, obligeant les fabricants d'appareils à documenter les composants logiciels et à émettre des correctifs en temps opportun. De nombreuses sous-stations fonctionnent encore avec des protocoles hérités dépourvus d'authentification, et des études d'intrusion montrent que des logiciels malveillants peuvent pivoter des serveurs de facturation vers les commandes de disjoncteurs en quelques minutes si la segmentation est faible. Les pipelines de mise à jour par voie hertzienne, la racine de confiance matérielle et la segmentation à confiance zéro deviennent obligatoires dans les nouveaux cadres d'approvisionnement. Une gouvernance efficace dépend d'une collaboration plus étroite entre les équipes des technologies de l'information et des technologies opérationnelles.

Lacune d'Interopérabilité des SCADA Hérités

Les services publics de distribution doivent marier des RTU vieux de quarante ans avec des capteurs natifs IPv6. La mise en réseau définie par logiciel dans les sous-stations numériques peut réduire de moitié le nombre de matériels de communication, mais la modernisation est compliquée par des faisceaux de câblage sur mesure et des garanties de prolongation de durée de vie. Les nœuds relais NB-IoT qui traduisent les paquets 6LoWPAN en trames IPv4 offrent une solution de transition, mais introduisent une latence supplémentaire et une complexité de gestion. Des travaux de preuve de concept sur des sites de gazoducs éloignés ont validé des passerelles pilotées par ESP32 qui récoltent l'énergie solaire, transmettent des données au SCADA cloud et survivent à une connectivité intermittente. Les longs cycles de remplacement signifient que la contrainte persistera tout au long de la décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Domination du Matériel Face à l'Accélération de la Sécurité

Les compteurs intelligents, les capteurs intelligents, les passerelles et les contrôleurs en périphérie ont collectivement sécurisé 40,40 % de la part du marché de l'Internet des Objets dans l'énergie en 2025. La vague matérielle ancre les jumeaux numériques des services publics et pousse des données de terrain granulaires vers les clouds d'analytique. Les modules matériels de sécurité et les environnements d'exécution de confiance gagnent en attention car les régulateurs demandent désormais aux fournisseurs de prouver l'intégrité des appareils de la puce au cloud. Les plateformes de sécurité IoT devraient se composer à 17,35 % jusqu'en 2031, soit le double de la moyenne du système, car le coût d'une seule violation opérationnelle peut effacer des économies d'efficacité pluriannuelles. Les serveurs en périphérie construits sur des cartes ARM ou x86 robustifiées sont livrés avec des accélérateurs IA qui gèrent la détection des pannes en quelques millisecondes. Toshiba a récemment dévoilé un jeu de puces de gestion des clés qui signe les blobs de micrologiciels avant qu'ils n'atteignent l'appareil de terrain, réduisant les délais d'audit pour les réviseurs de conformité.

Les logiciels et services suivent la tête de pont du matériel. Les services publics paient pour des offres complètes où le fournisseur regroupe appareils, connectivité et tableau de bord par abonnement. Les contrats de services gérés séduisent dans les régions manquant de talents en science des données car ils transfèrent le risque d'intégration au fournisseur. En conséquence, les revenus des services prennent une part plus importante du marché en expansion de l'Internet des Objets dans l'énergie. Pendant ce temps, les fournisseurs de composants rapprochent leur fabrication des centres de demande pour amortir tout choc géopolitique sur les flux de semi-conducteurs.

Par Application : La Surveillance du Réseau Domine Tandis que l'Infrastructure des Véhicules Électriques Progresse

La surveillance du réseau de distribution en temps réel représentait 38,10 % des revenus de 2025 grâce à des programmes qui instrumentent les transformateurs, les alimentateurs et les régulateurs de tension. Les superpositions d'IA adaptent les points de consigne à la volée afin que les réseaux évitent la surtension lorsque le solaire en toiture monte en flèche à midi. L'infrastructure de véhicules électriques connectés affiche le CAGR le plus rapide à 15,05 % car les chargeurs jouent à la fois le rôle de charge et d'actifs de stockage. Les services publics les considèrent comme des nœuds flexibles pouvant fournir de la puissance réactive et absorber l'excédent de midi. Les gouvernements subventionnent les chargeurs bidirectionnels et exigent une télémétrie à protocole ouvert, ce qui canalise davantage d'appareils vers le marché de l'Internet des Objets dans l'énergie.

La maintenance prédictive se situe juste derrière, les propriétaires d'énergies renouvelables cherchant à améliorer les facteurs de capacité. Les parcs éoliens offshore intègrent désormais des anneaux de mise en réseau définis par logiciel qui maintiennent des liaisons déterministes vers les capteurs de nacelle malgré les environnements marins difficiles. Les programmes de réponse à la demande dans les bâtiments commerciaux ont réduit la consommation de pointe en kW jusqu'à 86 % lors d'intervalles critiques. Les utilisateurs industriels déploient l'analytique en périphérie pour réduire l'électricité par unité de production, une métrique qui alimente directement les tableaux de bord ESG et les filtres des investisseurs.

Par Technologie de Connectivité : La Domination Cellulaire Défiée par l'Innovation Satellitaire

Les liaisons cellulaires ont transporté 53,50 % des points de terminaison connectés au sein du marché de l'Internet des Objets dans l'énergie en 2025, tirant parti des tours macro existantes et des systèmes de gestion des SIM. Les tranches 5G privées séduisent les opérateurs de parcs éoliens et de raffineries car elles promettent une qualité de service déterministe à un coût connu. Ericsson estime des périodes de retour sur investissement de trois ans lorsque les gains de productivité et les améliorations de sécurité sont monétisés. Le trafic IoT satellitaire, bien que faible aujourd'hui, augmente à un CAGR de 18,2 % à mesure que les nouvelles constellations en orbite basse font baisser les prix par mégabit en dessous de 1 USD. Les barrages hydroélectriques éloignés, les gazoducs transcontinentaux et les plateformes offshore en bénéficient tous car les réseaux terrestres s'arrêtent au rivage.

Les réseaux étendus à faible consommation tels que le NB-IoT et le LoRaWAN dominent le comptage et la détection environnementale où les charges utiles sont mesurées en octets. Les architectures hybrides gagnent en faveur : un capteur peut utiliser par défaut le LPWAN mais basculer vers le satellite lorsque la qualité du signal baisse. Les services publics apprécient cette redondance car les accords de niveau de service pour les infrastructures critiques capturent désormais des pénalités pour les fenêtres de données manquées.

Par Modèle de Déploiement : Leadership du Cloud avec Accélération du Calcul en Périphérie

Les environnements cloud ont représenté 48,60 % des revenus du marché en 2025 et devraient également afficher le CAGR le plus rapide à 17,65 %. Les services publics apprécient le calcul élastique et les mises à jour de sécurité gérées que proposent les hyperscalers. Google Cloud et Carrier Global co-construisent une suite de gestion de l'énergie résidentielle qui orchestre les thermostats, les batteries et les onduleurs solaires tout en déchargeant les cycles d'apprentissage intensifs vers les régions publiques.

Pourtant, le pendule oscille vers un paradigme cloud plus périphérie pour le contrôle critique en termes de latence. Des recherches confirment que 60 à 70 % des données du réseau intelligent sont déjà traitées localement afin que les réenclencheurs d'alimentateurs agissent dans les deux cycles d'une défaillance. Des micro centres de données conditionnés dans des enceintes homologuées pour sous-stations exécutent des clusters Kubernetes et des pods d'analytique à mise à l'échelle automatique en périphérie du réseau. Les fournisseurs explorent des conceptions à empreinte carbone négative où la chaleur résiduelle chauffe les salles d'équipements en hiver, économisant les coûts d'alimentation auxiliaire.

Par Utilisateur Final : La Domination des Services Publics s'Oriente vers l'Accélération des Énergies Renouvelables

Les services publics d'électricité et de gaz détenaient 45,40 % des dépenses mondiales en 2025 car ils assument la responsabilité de la fiabilité du réseau, de la précision de la facturation et du reporting réglementaire. Leur nombre d'actifs se chiffre en millions, ce qui en fait l'ancre naturelle du marché en expansion de l'Internet des Objets dans l'énergie. Les opérateurs de centrales d'énergie renouvelable, cependant, progressent le plus rapidement à un CAGR de 16,05 % car l'analytique de performance se traduit directement par une augmentation des revenus dans le cadre de contrats basés sur la disponibilité. Saudi Aramco a signalé des réductions de temps d'arrêt de 80 % dans les installations en amont après le déploiement de capteurs de maintenance et de détection de fuites alimentés par l'IA.

Les installations commerciales et industrielles investissent pour se couvrir contre les structures tarifaires volatiles et pour poursuivre les engagements de neutralité carbone des entreprises. Les usines pharmaceutiques ont modernisé les compteurs de vapeur et d'eau glacée hérités avec des transmetteurs d'impulsions sans fil afin que les gestionnaires de l'énergie puissent réagir aux écarts en un seul quart de travail. Les ménages prosommateurs deviennent une cohorte significative à mesure que les plateformes de maison intelligente intègrent batteries, panneaux solaires et chargeurs de véhicules électriques dans un algorithme unifié.

Analyse Géographique

L'Amérique du Nord a représenté 37,60 % des revenus de 2025 pour le marché de l'Internet des Objets dans l'énergie. L'investissement fédéral dans la résilience du réseau, les normes d'énergie propre au niveau des États et une empreinte cellulaire mature permettent une adoption rapide. Schneider Electric avertit que la charge des centres de données augmente plus vite que les constructions de sous-stations, obligeant les services publics à déployer des capteurs IoT pour extraire chaque ampère des lignes existantes. Les microréseaux éloignés du Canada sont des adopteurs précoces de l'IoT satellitaire car les déploiements de fibre sont coûteux dans le pergélisol. La réforme énergétique du Mexique attire des investisseurs en solaire distribué qui exigent l'analytique prédictive dès le premier jour.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 16,58 % jusqu'en 2031. Le projet super-solaire du Japon vise 20 GW d'ici 2030 en utilisant des cellules pérovskites avec une efficacité théorique supérieure à 30 %. Le déploiement du réseau intelligent de la Chine dans le cadre du 14e Plan Quinquennal comprend des microréseaux multi-énergie et des stations de base 5G intégrées dans les pylônes de transmission. La poussée des énergies renouvelables de l'Inde mêle des capteurs IoT à un hébergement cloud subventionné par le gouvernement, tandis que les parcs industriels sud-coréens équipent les usines de boîtiers IA en périphérie pour réduire les pics de consommation électrique.

L'Europe affiche une expansion régulière grâce à des lois carbone strictes et à des marchés d'équilibrage transfrontaliers. La Loi sur la Résilience Cybernétique de l'UE intègre les dépenses de sécurité dans chaque budget IoT. Les initiatives Industrie 4.0 de l'Allemagne signifient que les usines intègrent des compteurs de qualité de l'énergie avec la planification de la production afin que les wattheures par unité deviennent un KPI aussi important que le temps de takt. Le programme d'efficacité énergétique du secteur public du Royaume-Uni a déjà enregistré des économies à deux chiffres après que les gestionnaires de bâtiments ont obtenu des informations à la minute près. La France modernise les pompes de refroidissement des centrales nucléaires avec des capteurs de vibration pour prolonger les licences d'exploitation, et les opérateurs de réseaux nordiques testent des plateformes de marché pour la flexibilité en temps réel. Le Moyen-Orient et l'Afrique sont plus tôt dans la courbe, mais les méga-projets solaires et de stockage liés aux usines d'hydrogène vert garantissent une demande future.

Paysage Concurrentiel

Le marché de l'Internet des Objets dans l'énergie est modérément fragmenté. Les leaders traditionnels de l'automatisation tels que Siemens AG, ABB et Schneider Electric rachètent des acteurs de niche dans les logiciels pour posséder la pile complète de l'appareil au cloud. L'acquisition de BaxEnergy par Yokogawa apporte une visibilité sur 120 GW d'actifs renouvelables et souligne la prime accordée aux connaissances spécialisées du domaine. Siemens AG a remporté le Prix Hermes 2025 pour son Copilote Industriel, un assistant IA qui réduit les heures d'ingénierie et accélère le déploiement des applications.

Les géants technologiques prennent des positions dans l'énergie : Google s'associe à Carrier pour l'optimisation résidentielle ; Microsoft intègre des services de réseau dans son Azure IoT Edge ; Amazon investit dans des liaisons Satcom qui alimentent l'analytique énergétique native du cloud. Les opérateurs de télécommunications collaborent avec les services publics pour lancer la 5G privée, en regroupant spectre, appareils et sécurité gérée. Des spécialistes de la cybersécurité tels que Dragos et Claroty sécurisent les infrastructures critiques, tandis que des start-ups construisent des plateformes d'échange d'énergie pair à pair alimentées par la blockchain. Les entreprises de calcul en périphérie livrent des micro centres de données conteneurisés qui combinent conditionnement de l'alimentation, refroidissement et inférence IA.

Les dépôts de propriété intellectuelle se concentrent autour des algorithmes de maintenance prédictive, du chiffrement post-quantique pour les technologies opérationnelles et des relais de protection adaptatifs. Les fournisseurs annoncent des API ouvertes mais poursuivent néanmoins des écosystèmes fermés pour fidéliser les revenus de services. Les acheteurs répondent en insistant sur des tests d'interopérabilité basés sur les normes IEC avant la signature du contrat. La dynamique de négociation qui en résulte maintient la concurrence vivante et fait baisser les courbes de coûts, soutenant l'élan de croissance du marché de l'Internet des Objets dans l'énergie.

Leaders du Secteur de l'Internet des Objets dans l'Énergie

AGT International

Cisco Systems Inc.

IBM Corporation

Intel Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Generac Holdings a acquis Neurio Technology pour approfondir la gestion de l'énergie résidentielle et les capacités interactives avec le réseau.

- Juin 2025 : Sakura Internet et JERA ont signé un protocole d'accord pour co-localiser des centres de données dans des usines de GNL dans la Baie de Tokyo, fusionnant les charges de travail numériques avec les empreintes des actifs énergétiques.

- Mars 2025 : Carrier Global et Google Cloud ont commencé le développement conjoint de systèmes de gestion de l'énergie résidentielle alimentés par l'IA pour réduire la pression sur le réseau.

- Mars 2025 : Le Copilote Industriel de Siemens AG a remporté le Prix Hermes 2025 pour l'automatisation industrielle pilotée par l'IA générative.

Portée du Rapport sur le Marché Mondial de l'Internet des Objets dans l'Énergie

La technologie IoT dans le secteur de l'énergie réduit les coûts et crée des bâtiments connectés plus productifs. Le marché de l'Internet des Objets dans l'énergie propose différents matériels, logiciels, services, solutions de connectivité et solutions intégrées.

Le Marché de l'Internet des Objets dans l'Énergie est segmenté par Type (Matériel, Logiciels IoT, Plateforme IoT, Sécurité IoT et Services IoT) et Géographie. Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Matériel | Thermostats Intelligents |

| Compteurs Intelligents | |

| Stations de Recharge pour Véhicules Électriques | |

| Autre Matériel | |

| Logiciels et Analytique | |

| Plateformes IoT | |

| Sécurité IoT | |

| Services IoT |

| Surveillance du Réseau Intelligent |

| Systèmes de Gestion de l'Énergie |

| Maintenance Prédictive |

| Infrastructure de Véhicules Électriques Connectés |

| Intégration des Énergies Renouvelables Distribuées |

| Réponse à la Demande et Flexibilité |

| Cellulaire (2G-5G) |

| LPWAN (NB-IoT, LoRaWAN, Sigfox) |

| IoT Satellitaire |

| Wi-Fi/BLE |

| CPL et Autre |

| Cloud |

| Périphérie |

| Sur Site |

| Services Publics d'Électricité et de Gaz |

| Pétrole et Gaz Amont/Intermédiaire/Aval |

| Installations Commerciales et Industrielles |

| Résidentiel et Prosommateur |

| Centrales d'Énergie Renouvelable |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Turquie | ||

| Afrique | Afrique du Sud | |

| Par Composant | Matériel | Thermostats Intelligents | |

| Compteurs Intelligents | |||

| Stations de Recharge pour Véhicules Électriques | |||

| Autre Matériel | |||

| Logiciels et Analytique | |||

| Plateformes IoT | |||

| Sécurité IoT | |||

| Services IoT | |||

| Par Application | Surveillance du Réseau Intelligent | ||

| Systèmes de Gestion de l'Énergie | |||

| Maintenance Prédictive | |||

| Infrastructure de Véhicules Électriques Connectés | |||

| Intégration des Énergies Renouvelables Distribuées | |||

| Réponse à la Demande et Flexibilité | |||

| Par Technologie de Connectivité | Cellulaire (2G-5G) | ||

| LPWAN (NB-IoT, LoRaWAN, Sigfox) | |||

| IoT Satellitaire | |||

| Wi-Fi/BLE | |||

| CPL et Autre | |||

| Par Modèle de Déploiement | Cloud | ||

| Périphérie | |||

| Sur Site | |||

| Par Utilisateur Final | Services Publics d'Électricité et de Gaz | ||

| Pétrole et Gaz Amont/Intermédiaire/Aval | |||

| Installations Commerciales et Industrielles | |||

| Résidentiel et Prosommateur | |||

| Centrales d'Énergie Renouvelable | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Turquie | |||

| Afrique | Afrique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'Internet des Objets dans l'énergie en 2026 ?

Le marché est évalué à 34,26 milliards USD en 2026 et devrait doubler pour atteindre 67,98 milliards USD d'ici 2031.

Quelle catégorie de composants détient la part la plus élevée ?

Le matériel, porté par les compteurs intelligents et les passerelles en périphérie, a capté 40,40 % de la part du marché de l'Internet des Objets dans l'énergie en 2025.

Quel domaine d'application connaît la croissance la plus rapide ?

L'infrastructure de véhicules électriques connectés se développe à un CAGR de 15,05 % à mesure que la recharge bidirectionnelle passe du pilote à l'échelle.

Quelle est l'importance de la connectivité satellitaire pour l'IoT énergétique ?

L'IoT satellitaire devrait progresser à un CAGR de 18,2 % car il connecte les actifs hydroélectriques, éoliens et de gazoducs éloignés au-delà de la portée cellulaire.

Quelle région contribuera le plus à la croissance future ?

L'Asie-Pacifique devrait afficher un CAGR de 16,58 % jusqu'en 2031, portée par des déploiements d'énergies renouvelables à grande échelle et des programmes de réseau intelligent.

Quelles sont les principales obligations en matière de cybersécurité après 2025 ?

La Loi sur la Résilience Cybernétique de l'UE exige que les fabricants d'appareils intègrent des principes de sécurité dès la conception, maintiennent des nomenclatures logicielles et fournissent des correctifs en temps opportun pour les produits connectés.

Dernière mise à jour de la page le: