Taille et Part du Marché de la Gestion Intelligente des Services Publics

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.38 Milliards de dollars |

| Taille du Marché (2031) | 41.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.45% CAGR |

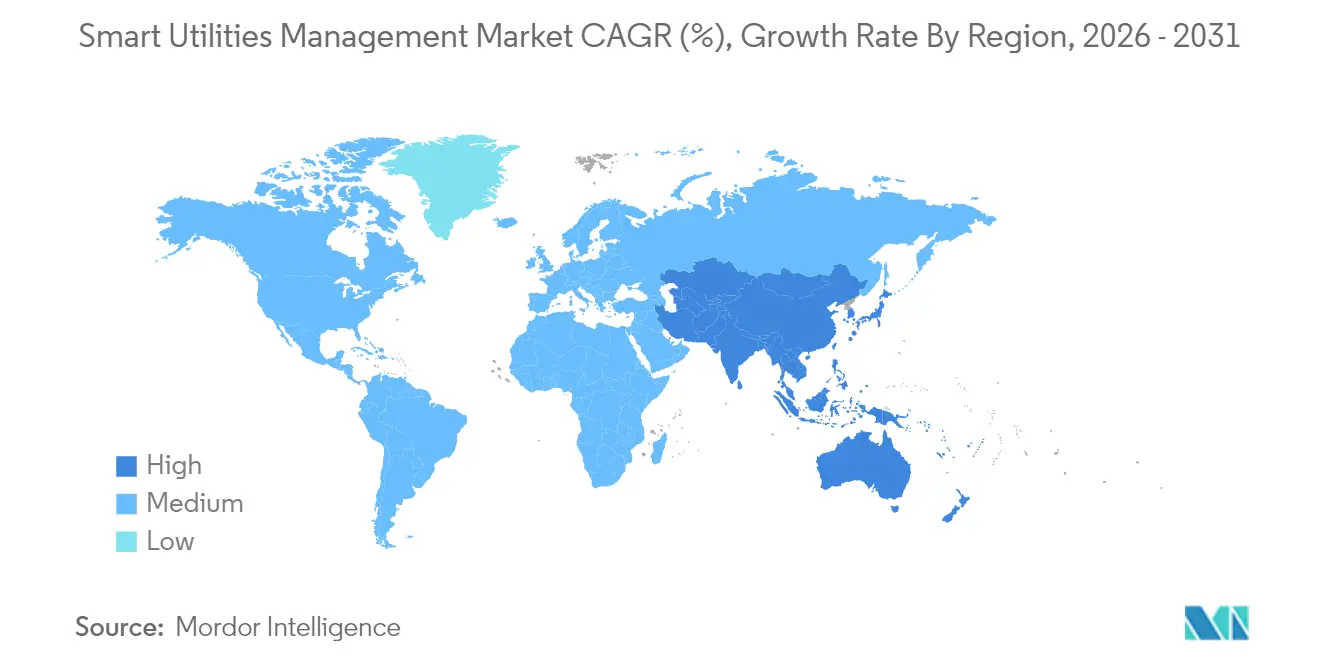

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

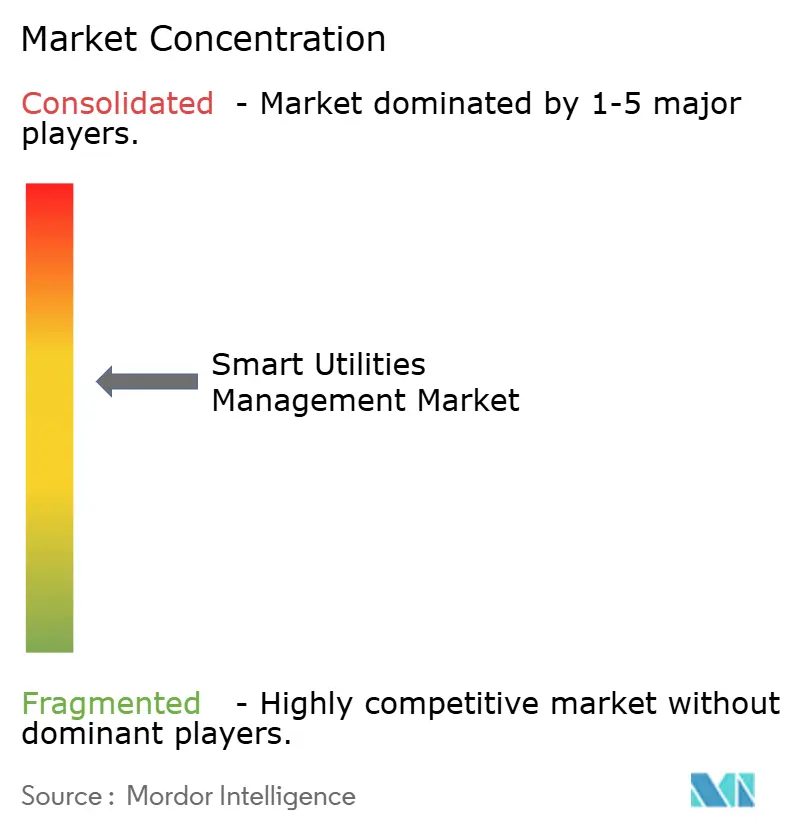

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion Intelligente des Services Publics par Mordor Intelligence

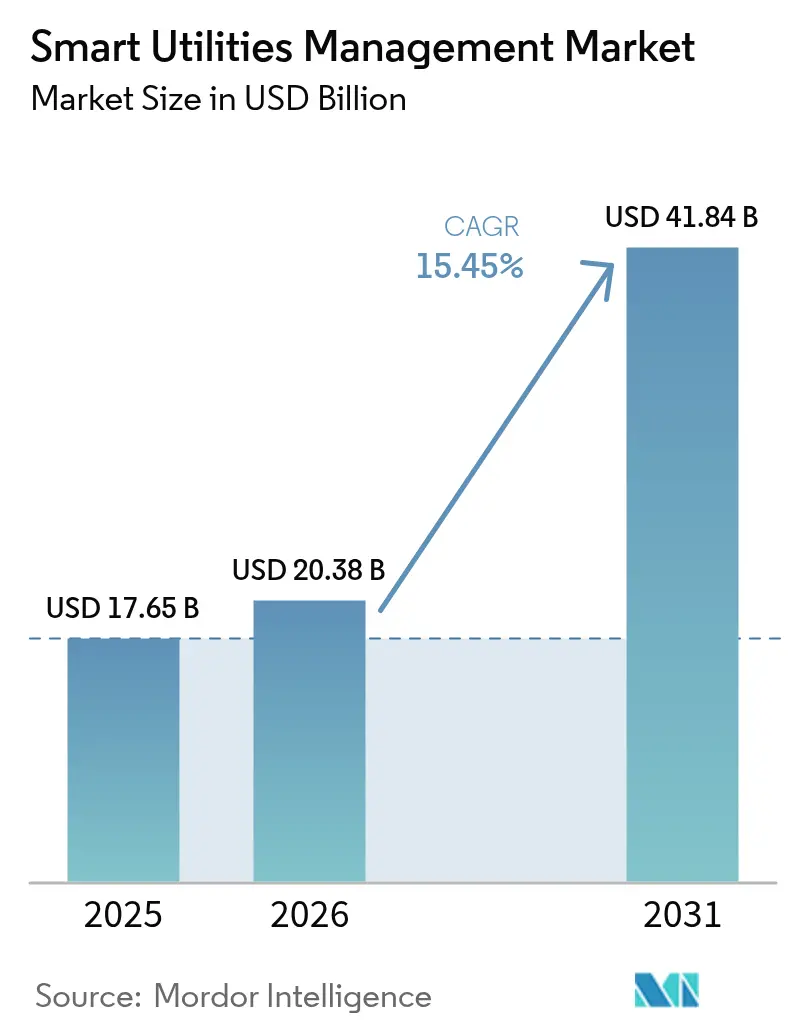

La taille du marché de la gestion intelligente des services publics était évaluée à 17,65 milliards USD en 2025 et devrait croître de 20,38 milliards USD en 2026 pour atteindre 41,84 milliards USD d'ici 2031, à un TCAC de 15,45 % durant la période de prévision (2026-2031). Les déploiements accélérés d'infrastructures de comptage avancé (AMI), les déploiements à grande échelle de jumeaux numériques et les analyses activées par la périphérie de réseau sont les principales forces soutenant cette trajectoire. L'Amérique du Nord reste le plus grand pôle régional grâce à une réglementation favorable et à des budgets de modernisation du réseau, tandis que l'Asie-Pacifique enregistre l'expansion la plus rapide alors que la Chine et l'Inde orientent des dépenses d'investissement record des services publics vers la transmission et la distribution de nouvelle génération. Les services publics adoptent également des microréseaux et des plateformes d'orchestration de ressources énergétiques distribuées (DER) pour renforcer les réseaux contre les pannes liées au climat et optimiser les actifs en aval du compteur. Les solutions logicielles dominent les plans d'approvisionnement, mais les services gérés progressent le plus rapidement à mesure que les services publics externalisent l'intégration de systèmes complexes et la supervision de la cybersécurité.

Points Clés du Rapport

- Par composant, les logiciels ont capté 57,12 % des revenus en 2025, tandis que les services devraient progresser à un TCAC de 15,95 % jusqu'en 2031.

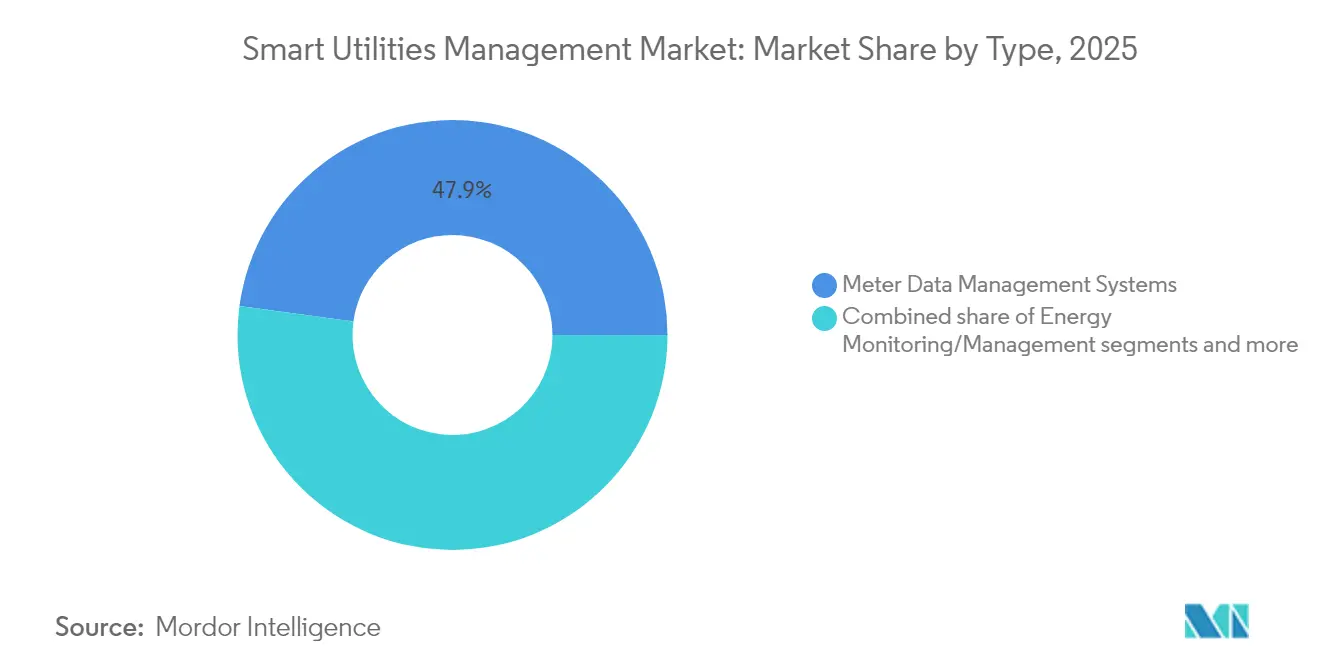

- Par type, les systèmes de gestion des données de comptage détenaient 47,85 % de la part du marché de la gestion intelligente des services publics en 2025 ; les systèmes avancés de gestion des pannes devraient se développer à un TCAC de 15,55 % jusqu'en 2031.

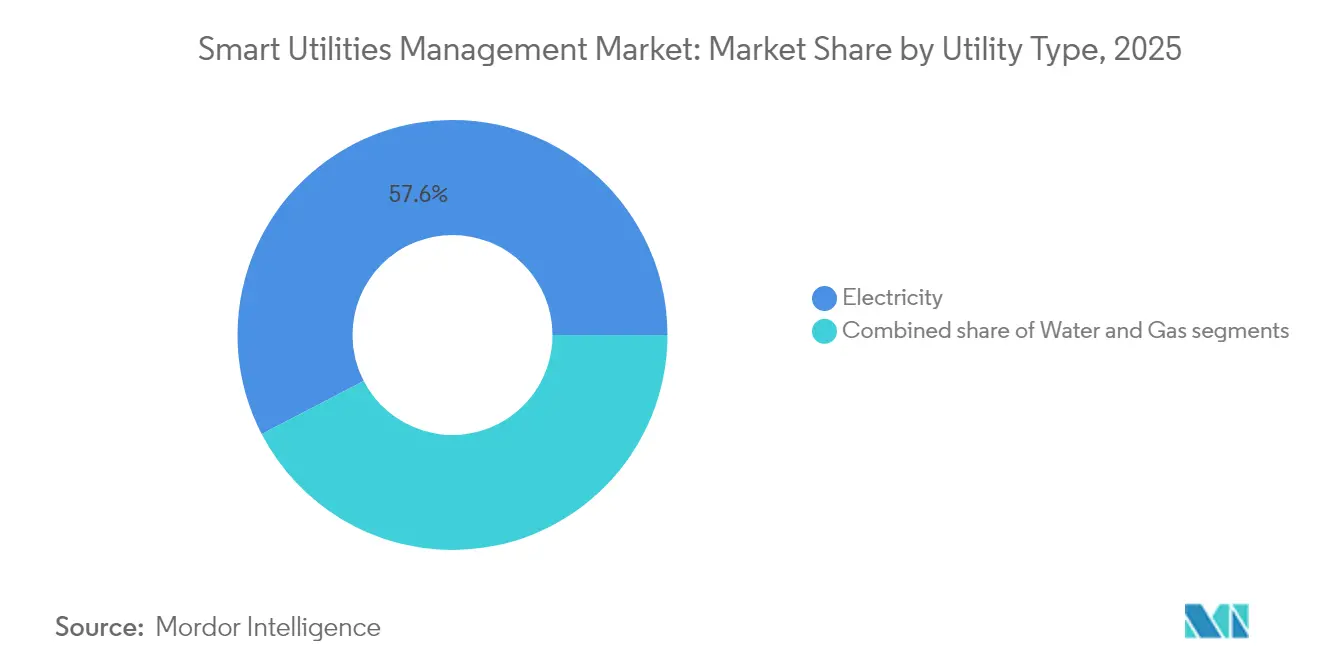

- Par service public, le segment de l'électricité représentait 57,62 % de la taille du marché de la gestion intelligente des services publics en 2025, tandis que les services publics de l'eau devraient croître de 16,25 % par an jusqu'en 2031.

- Par mode de déploiement, les plateformes sur site représentaient 66,74 % des dépenses en 2025 ; les déploiements cloud devraient enregistrer un TCAC de 16,7 % sur le même horizon.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,25 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 15,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Gestion Intelligente des Services Publics

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du déploiement des villes intelligentes | +3.2% | Mondial, traction précoce à Singapour, en Chine, en Inde | Moyen terme (2-4 ans) |

| Mandats gouvernementaux pour l'AMI | +4.1% | Amérique du Nord, UE, cœur de l'APAC | Court terme (≤ 2 ans) |

| Intégration des DER et des microréseaux | +2.8% | Amérique du Nord, Europe, extension vers l'APAC | Long terme (≥ 4 ans) |

| Améliorations de l'efficacité énergétique | +2.3% | Mondial | Moyen terme (2-4 ans) |

| Expansion de l'analytique IoT en périphérie de réseau | +1.9% | Amérique du Nord, Europe, APAC émergente | Moyen terme (2-4 ans) |

| Adoption du jumeau numérique pour l'eau et le gaz | +1.4% | Amérique du Nord, Europe, APAC pilote | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du Déploiement des Villes Intelligentes

Les programmes de villes intelligentes accélèrent la numérisation complète des services publics, les urbanistes municipaux exigeant des opérations intégrées d'énergie, d'eau, de transport et de gestion des déchets. Le Punggol Digital District de Singapour déploie un réseau électrique intelligent à l'échelle du quartier qui unifie les données d'énergie, de climatisation et de mobilité dans une plateforme de commandement unique[1]JTC Corporation, "Punggol Digital District to Pilot First District-Level Smart Grid," jtc.gov.sg. Les projets pilotes véhicule-réseau de la Chine utilisent des véhicules électriques connectés pour équilibrer les charges de distribution locales, signalant une convergence entre la mobilité intelligente et la gestion de l'énergie. Au Moyen-Orient, la Dubai Electricity and Water Authority s'est engagée à investir 1,9 milliard USD dans sa feuille de route pour le réseau intelligent, positionnant les services publics comme épines dorsales numériques pour l'optimisation à l'échelle de la ville. Ces initiatives créent de forts effets de réseau : une fois la télémétrie fondamentale en place, des fonctions urbaines supplémentaires — des feux de circulation à la logistique des déchets — peuvent s'appuyer sur la même colonne vertébrale de données, amplifiant la demande de plateformes de services publics unifiées.

Mandats Gouvernementaux pour les Infrastructures de Comptage Avancé

La législation est le catalyseur le plus puissant pour les déploiements à court terme. L'Australie exige désormais des compteurs intelligents universels sur le Marché National de l'Électricité d'ici 2030, les déclarant « non négociables » pour les réseaux à forte proportion d'énergies renouvelables. Aux États-Unis, la loi sur l'énergie de 2020 oblige les installations fédérales à installer des compteurs d'eau avancés capables de relevés quotidiens. Le programme national Linky en France illustre comment un mandat peut atteindre 90 % de couverture des ménages en cinq ans, établissant des références de performance qui se répercutent sur les marchés d'exportation. Les engagements de volume garantis donnent aux fournisseurs la capacité de réduire les coûts unitaires et de conformer les produits à des normes communes, réduisant ainsi le risque d'adoption pour les services publics tardifs.

Intégration des Ressources Énergétiques Distribuées (DER) et des Microréseaux

La prolifération des DER pousse les services publics d'une fourniture d'énergie unidirectionnelle à une orchestration bidirectionnelle. San Diego Gas and Electric a récemment mis en service quatre microréseaux îlotables totalisant 39 MW de production solaire et 180 MWh de stockage pour maintenir le service lors de perturbations liées aux incendies de forêt. Les travaux d'architecture ouverte de l'EPRI avec Kraken élaborent de nouvelles directives d'interopérabilité afin que les services publics puissent intégrer des batteries, des véhicules électriques et des charges flexibles dans des centrales électriques virtuelles sans dépendance à un fournisseur. Les études de la California Energy Commission indiquent que les petits sites commerciaux associant du photovoltaïque en toiture au stockage peuvent réduire leurs factures annuelles jusqu'à 2 500 USD tout en améliorant la stabilité de la tension. Une orchestration réussie nécessite une conscience situationnelle en temps réel, un dispatching automatisé et des moteurs de règlement — des capacités intrinsèques au marché de la gestion intelligente des services publics.

Améliorations de l'Efficacité Énergétique

Les outils numériques de gestion de la demande génèrent des économies mesurables en kilowattheures. New York ISO a enregistré une hausse de 16 % de la capacité de réponse à la demande enregistrée pour l'été 2025 après avoir simplifié l'inscription et les analyses. La plateforme WaterWatch de Californie a réduit la consommation d'électricité du Moulton Niguel Water District de 4,03 %, validant le rôle des données inter-services publics dans l'optimisation des calendriers de pompage[2]California Energy Commission, "Building-Scale Solar and Storage Can Cut Bills by USD 2,500," energy.ca.gov. Les algorithmes de contrôle heuristique résidentiels réduisent désormais la consommation d'énergie des systèmes de climatisation sans sacrifier le confort, supprimant un obstacle historique à l'adoption par les consommateurs. Ensemble, ces preuves renforcent l'argumentaire économique pour des déploiements plus larges de plateformes de services publics riches en analyses.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé, Défis de Sécurité et d'Intégration pour les Compteurs Intelligents | -2.1% | Mondial, particulièrement aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Réglementations Complexes et Évolutives sur la Confidentialité des Données | -1.8% | UE, Amérique du Nord, émergence en APAC | Moyen terme (2-4 ans) |

| Lacunes d'Interopérabilité dues aux Écosystèmes Propriétaires | -1.5% | Mondial, avec concentration dans les marchés matures | Moyen terme (2-4 ans) |

| Dépendance Rurale à une Infrastructure Télécom Vieillissante | -1.2% | Zones rurales mondiales, aiguë dans les régions en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé, Défis de Sécurité et d'Intégration pour les Compteurs Intelligents

Les obstacles liés au coût total de possession persistent, notamment là où le revenu par client est faible. Les conversions complètes vers l'AMI nécessitent souvent des mises à niveau des sous-stations, des remplacements de systèmes de tête de réseau et de nouvelles couches de cybersécurité, faisant grimper les dépenses d'investissement au-delà du matériel de comptage. Des recherches publiées dans la Bibliothèque Nationale de Médecine avertissent que chaque compteur connecté introduit un vecteur d'attaque supplémentaire, élargissant la surface de menace du réseau. L'interopérabilité souffre lorsque les fournisseurs restreignent les API ou appliquent des microprogrammes propriétaires, comme l'illustrent les débats australiens sur les écosystèmes de batteries fermés qui limitent la participation aux services réseau. Les pénuries de composants, dues à la tension de l'approvisionnement en semi-conducteurs, prolongent les délais de livraison et font grimper les prix — des facteurs que les services publics dans les économies sensibles aux coûts doivent absorber ou répercuter sur les consommateurs.

Réglementations Complexes et Évolutives sur la Confidentialité des Données

Les services publics opérant dans plusieurs juridictions font face à des mandats divergents en matière de consentement, de conservation et de localisation. La Commission Fédérale des Communications des États-Unis a récemment précisé que les alertes par SMS de réponse à la demande ne déclenchent pas d'obstacles supplémentaires au consentement, offrant une marge de manœuvre aux opérateurs nationaux. En revanche, le RGPD européen impose des exigences strictes d'opt-in et de lourdes pénalités en cas de violation, obligeant les services publics à anonymiser les profils de consommation granulaires. Les cadres asiatiques émergents s'inspirent du RGPD mais ajoutent des clauses de stockage local, imposant des stratégies multi-cloud qui augmentent la complexité architecturale. La réingénierie des bases de données et les audits de conformité continus ajoutent des dépenses d'exploitation récurrentes qui peuvent éroder le retour sur investissement si elles ne sont pas budgétisées à l'avance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Systèmes Avancés Stimulent l'Intelligence Opérationnelle

Les systèmes de gestion des données de comptage (SGDC) ont conservé leur position de leader avec 47,85 % des revenus en 2025, soulignant la priorité accordée par les services publics à la collecte, la validation et l'analyse des relevés d'intervalles à grande échelle. La taille du segment le positionne également comme ancre pour des modules d'analyse plus larges alimentant les applications de gestion des pannes, de la main-d'œuvre et de la santé des actifs, renforçant la dépendance aux fournisseurs et favorisant la fidélisation à la plateforme. Les systèmes avancés de gestion des pannes s'accélèrent à un TCAC de 15,55 % alors que les services publics font face à des événements météorologiques extrêmes liés au climat ; la modélisation topologique activée par l'IA réduit les fenêtres de localisation des défauts de quelques heures à quelques minutes. Le partenariat post-ouragan de CenterPoint Energy avec Neara illustre comment les services publics se procurent des outils de simulation natifs du cloud pour tester les réseaux avant les saisons de tempêtes. À mesure que la convergence multi-applications se poursuit, les décisions d'achat tiennent de plus en plus compte de la capacité d'un fournisseur à harmoniser les SGDC avec les SCADA, les systèmes d'information géographique et les DERMS, incitant les intégrateurs à regrouper les modules dans des licences unifiées.

Un effet de second ordre de cette convergence est l'élargissement du déficit de compétences au sein des services publics. Les opérateurs habitués aux SCADA hérités doivent désormais interpréter des prévisions probabilistes et des résultats d'apprentissage automatique, orientant les services publics vers des programmes de formation ou des contrats d'opérations gérées. Les fournisseurs qui positionnent les SGDC comme noyau de l'intelligence opérationnelle captent des revenus en aval dans l'engagement client, l'automatisation des services sur le terrain et la réponse aux cybermenaces, renforçant le profil de flux de trésorerie à long terme du marché de la gestion intelligente des services publics.

Par Composant : Le Leadership des Logiciels Stimule la Croissance des Services

Les logiciels représentaient 57,12 % des dépenses en 2025, reflétant la haute valeur accordée aux couches d'analyse, de visualisation et d'automatisation. Les logiciels de services publics de base intègrent désormais des tableaux de bord sans code, un accès basé sur les rôles et une configuration assistée par l'IA, réduisant les cycles de mise en service de plusieurs mois à quelques jours. Simultanément, les services publics migrent les modèles de licence de perpétuel à abonnement, lissant les dépenses d'exploitation mais augmentant la valeur client à vie pour les fournisseurs. Les services, bien que plus modestes, se développent à un TCAC de 15,95 % car les exigences d'intégration et de cybersécurité dépassent les compétences traditionnelles des services publics. La collaboration de Veolia avec Mistral AI est emblématique : l'entreprise intègre des interfaces de chat d'IA générative afin que les gestionnaires d'installations puissent interroger l'efficacité des actifs en langage naturel, convertissant essentiellement les données de domaine en aide à la décision.

Les ventes de matériel restent essentielles pour la visibilité en périphérie du réseau — en particulier dans les marchés émergents qui se lancent dans des déploiements de compteurs intelligents de première vague — mais les marges se resserrent. Les fournisseurs regroupent donc des licences de microprogrammes, des garanties prolongées et des programmes de mise à niveau gérés pour fidéliser les revenus récurrents. En parallèle, les hyperscalers cloud courtisent les services publics avec des environnements sectoriels certifiés NERC CIP et ISO 27001, réduisant le risque perçu et accélérant le pivot vers le cloud au sein du marché de la gestion intelligente des services publics.

Par Type de Service Public : L'Électricité en Tête Tandis que l'Eau Accélère

Les services publics d'électricité contrôlaient 57,62 % de la taille du marché de la gestion intelligente des services publics en 2025, les cycles de mise à niveau de la transmission, les exigences d'orchestration des DER et les déploiements d'infrastructure de recharge pour véhicules électriques nécessitant des logiciels de réseau avancés. Les mécanismes de récupération des coûts réglementaires en Amérique du Nord et en Europe raccourcissent davantage les périodes de retour sur investissement, soutenant les flux de capitaux. Les services publics de l'eau, bien que traditionnellement sous-numérisés, devraient croître de 16,25 % par an à mesure que les pressions liées à la sécheresse et les pénalités pour fuites augmentent. Le déploiement de compteurs intelligents NB-IoT par le Conseil Régional de Cairns illustre comment la télémétrie native du cloud offre une visibilité quotidienne sur les anomalies de consommation, automatisant les alertes clients et le dispatching de maintenance.

Les services publics de gaz continuent de concentrer leurs budgets numériques sur la sécurité : surveillance à distance de la pression, vannes d'arrêt automatiques et drones de détection des fuites de méthane. Bien que le gaz reste un pool de revenus plus modeste, la convergence multi-vecteurs est en hausse. Les conglomérats multi-services publics négocient désormais des licences à l'échelle de l'entreprise englobant l'électricité, le gaz et l'eau, rationalisant les analyses entre vecteurs et réduisant le nombre de fournisseurs. Cette stratégie de regroupement élargit les dépenses totales adressables par client, renforçant les avantages d'échelle déjà intégrés dans le marché de la gestion intelligente des services publics.

Par Mode de Déploiement : La Migration vers le Cloud s'Accélère

Les installations sur site représentaient encore 66,74 % des dépenses en 2025, reflétant les mandats de cybersécurité qui poussent les opérateurs d'infrastructures critiques à conserver le contrôle physique. Cependant, le TCAC de 16,7 % du sous-segment cloud signale une tendance de migration décisive à mesure que les hyperscalers obtiennent les attestations FedRAMP, RGPD et NERC CIP. Les services publics divisent désormais les charges de travail : les boucles de contrôle en temps réel et la protection sensible à la latence restent sur site, tandis que l'entraînement par apprentissage automatique, les analyses historiques et les portails clients se trouvent dans le cloud. Les architectures hybrides exploitent également des passerelles en périphérie pour prétraiter les flux de capteurs à volume élevé, une conception qui préserve la souveraineté des données tout en permettant des raffinements d'IA basés sur le cloud.

L'économie du cloud favorise les services publics municipaux ou coopératifs plus petits qui n'ont pas la capacité de maintenir des centres de données redondants de niveau III. Le calcul à la consommation convertit les dépenses d'investissement en dépenses d'exploitation alignées sur les cycles tarifaires, facilitant les approbations réglementaires. De plus, les zones de reprise après sinistre intégrées dépassent la plupart des capacités internes, améliorant la résilience globale. Collectivement, ces facteurs soutiennent un élan soutenu dans l'adoption du cloud, approfondissant la valeur totale à vie du marché de la gestion intelligente des services publics.

Analyse Géographique

L'Amérique du Nord a conservé 38,25 % des revenus en 2025 grâce à un cycle synchronisé de subventions fédérales, de mandats de résilience au niveau des États et de plans de dépenses d'investissement agressifs des services publics détenus par des investisseurs. La pénétration de l'AMI dépasse 80 % de tous les compteurs, déplaçant l'attention vers les DERMS, la prédiction des pannes et la tarification à l'usage centrée sur le client. L'Europe continue de donner la priorité à la décarbonisation et à l'indépendance énergétique, défendant les jumeaux numériques pour la planification des capacités et le renforcement de la cybersécurité sur les interconnexions transfrontalières.

L'Asie-Pacifique, cependant, affiche le TCAC le plus rapide à 15,72 %, ancré par le budget de 88,7 milliards USD de State Grid en Chine pour 2025 et le plan de mise à niveau de la transmission de 109 milliards USD de l'Inde. Les gouvernements de la région considèrent les réseaux numériques comme un prérequis pour l'intégration des énergies renouvelables à grande échelle et les politiques d'urbanisation. Les stratégies des fournisseurs mettent donc l'accent sur le matériel optimisé en termes de coûts, les interfaces multilingues et les partenariats de services locaux pour naviguer dans les règles d'appels d'offres. Les marchés plus petits d'Asie du Sud-Est reproduisent les stratégies des premiers adoptants, comprimant les courbes d'adoption et maintenant une croissance supérieure à la moyenne pour le marché de la gestion intelligente des services publics.

Paysage Concurrentiel

Le marché de la gestion intelligente des services publics est modérément consolidé : un groupe d'acteurs multinationaux établis ancre des portefeuilles couvrant les compteurs, les logiciels de tête de réseau et les analyses avancées, mais des perturbateurs spécialisés gagnent des parts dans l'IA en périphérie, la cybersécurité et l'orchestration de centrales électriques virtuelles. Les grands acteurs tels qu'Itron, Siemens et Honeywell se développent via des alliances technologiques — NVIDIA pour l'inférence d'IA en périphérie du réseau, EnergyHub pour la flexibilité des ressources distribuées, ou Verizon pour la connectivité 5G — réduisant le délai de mise sur le marché pour les capacités de niche tout en préservant les revenus d'intégration de systèmes.

Les flux d'investissement confirment la tendance : la participation d'ABB Electrification Ventures dans Edgecom souligne l'appétit des acteurs établis pour les startups d'IA générative qui complètent les logiciels OT existants[3]ABB, "ABB Electrification Ventures Invests in Edgecom," abb.com. Pendant ce temps, les hyperscalers cloud positionnent des piles spécifiques au secteur — avec des moteurs de jumeaux numériques et des lacs de données pilotés par événements — pour remporter des contrats de plateforme à mesure que les services publics entrent dans des cycles de renouvellement. L'intensité concurrentielle tourne donc moins autour de la différenciation matérielle et davantage autour de l'étendue de l'écosystème, de la certification des partenaires et des accréditations en cybersécurité.

Dans les marchés émergents, les intégrateurs de systèmes locaux et les assembleurs de compteurs prospèrent grâce à des appels d'offres sensibles aux prix, licenciant souvent des microprogrammes auprès de fournisseurs mondiaux tout en fabriquant localement pour satisfaire les mandats de localisation. Cette dynamique déplace les revenus à haute marge des logiciels et services vers les fournisseurs multinationaux, mais maintient les volumes de matériel locaux. À mesure que les services publics poursuivent des stratégies multi-vecteurs couvrant l'électricité, le gaz et l'eau, les fournisseurs offrant des plateformes véritablement convergées sont en mesure de commander des valorisations premium, renforçant les avantages d'échelle déjà à l'œuvre sur le marché de la gestion intelligente des services publics.

Leaders du Secteur de la Gestion Intelligente des Services Publics

IBM Corporation

Atos SE

Honeywell International Inc.

ABB Ltd

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Carrier Global et Google Cloud se sont alliés pour fournir des plateformes d'énergie domestique activées par l'IA combinant les prévisions WeatherNext avec l'optimisation des systèmes de climatisation assistée par batterie.

- Mars 2025 : Itron s'est associé à NVIDIA pour intégrer l'IA en périphérie dans l'ensemble de son portefeuille Grid Edge Intelligence, améliorant la prédiction des défauts et la visibilité des DER.

- Mars 2025 : WeaveGrid s'est associé à Emporia Energy pour élargir l'accès aux programmes de recharge intelligente pour véhicules électriques auprès des services publics américains.

- Mars 2025 : Honeywell a intégré des radios 5G Verizon dans ses compteurs de nouvelle génération pour l'acquisition de données à distance en temps réel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion intelligente des services publics comme l'ensemble des logiciels interconnectés, des équipements en réseau et des services d'analyse qui aident les services d'électricité, d'eau ou de gaz à mesurer la consommation en temps réel, à analyser les données opérationnelles et à agir sur la base des informations via des outils de distribution automatisés ou orientés client.

Exclusion du périmètre : les équipements de production d'énergie, le stockage autonome à l'échelle du réseau et les services de gestion d'actifs purement manuels sont exclus de ce marché.

Aperçu de la segmentation

- Par Type

- Systèmes de Gestion des Données de Comptage

- Surveillance / Gestion de l'Énergie

- Gestion Intelligente de la Distribution

- Systèmes Avancés de Gestion des Pannes

- Par Composant

- Matériel

- Logiciel

- Services

- Par Type de Service Public

- Électricité

- Eau

- Gaz

- Par Mode de Déploiement

- Sur Site

- Cloud

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des DSI de services publics aux États-Unis, en Allemagne, en Inde et dans le Golfe, ont mené des enquêtes auprès des fournisseurs AMI et ont tenu des entretiens de suivi avec des intégrateurs de systèmes et des spécialistes en architecture cloud. Ces échanges ont permis de valider les courbes de coûts, les délais de déploiement réalistes et les plafonds de pénétration appliqués dans nos prévisions.

Recherche documentaire

Notre équipe a exploité des ensembles de données publiques tels que les tableaux de bord de l'US Energy Information Administration, les bilans énergétiques d'Eurostat et les listes de projets de réseaux intelligents de la NDRC en Chine, afin de comprendre les flux unitaires annuels et les tendances de dépenses. Nous avons également examiné les rapports 10-K des entreprises, les documents de consultation des régulateurs et les statistiques de brevets via D & B Hoovers, Dow Jones Factiva et Questel, en cartographiant les fourchettes de revenus des fournisseurs, les calendriers d'adoption technologique et les jalons réglementaires.

Des éléments de contexte supplémentaires proviennent de programmes de villes intelligentes, de portails d'appels d'offres et de registres d'importation-exportation qui révèlent les déploiements d'infrastructures de comptage avancé (AMI) et de MDMS. Les sources mentionnées sont données à titre illustratif uniquement ; de nombreuses autres références ouvertes et payantes ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les objectifs nationaux de pénétration des compteurs intelligents, le nombre de clients des services publics et les dépenses moyennes par plateforme par point de terminaison en un bassin de demande mondial, qui est ensuite comparé à des agrégations d'offres d'échantillons de fournisseurs et à des vérifications de canaux avant que les totaux définitifs ne soient arrêtés. Les variables clés suivies comprennent les quotas annuels d'installation AMI, le prix de vente moyen médian des compteurs, les cycles de renouvellement imposés par les régulateurs, les évolutions de la part cloud par rapport à l'on-premise, et l'intensité des dépenses d'investissement par client servi. Une régression multivariée capture leurs interactions jusqu'en 2030 ; lorsque les données ascendantes sont insuffisantes, des ratios issus de géographies comparables comblent les lacunes.

Cycle de validation des données et de mise à jour

Les résultats passent par un processus de révision en trois étapes comprenant des analyses automatisées des écarts, des vérifications par des analystes pairs et une validation par le responsable de la pratique. Les modèles sont actualisés chaque année, mais nous déclenchons des mises à jour intermédiaires lorsque des mandats réglementaires, des chocs d'approvisionnement ou des opérations de M&A significatives modifient les hypothèses. Avant la publication, notre analyste réexécute les tableaux de devises et d'indices afin que les chiffres reflètent les derniers signaux macroéconomiques.

Pourquoi la référence de Mordor en matière de gestion intelligente des services publics est fiable

Les estimations publiées divergent souvent, et les acheteurs souhaitent en comprendre les raisons. Ces divergences découlent de la manière dont chaque cabinet définit les frontières du marché, de l'ancienneté des données qu'il accepte et de la rapidité avec laquelle les hypothèses sont actualisées.

Les principaux facteurs d'écart incluent la question de savoir si les rapports intègrent le matériel de réseau intelligent, l'agressivité avec laquelle ils appliquent les courbes d'érosion des prix, et si les cycles d'approvisionnement échelonnés sont pris en compte ; nous les suivons grâce à une surveillance continue des appels d'offres et à des mises à jour annuelles, tandis que certains concurrents utilisent des références statiques pluriannuelles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,65 Mrd USD (2025) | Mordor Intelligence | - |

| 73,85 Mrd USD (2024) | Global Consultancy A | Combine le matériel de distribution et l'automatisation du transport avec les plateformes informatiques des services publics |

| 55,65 Mrd USD (2024) | Industry Journal B | Utilise les dépenses IoT globales sans isoler les allocations propres aux services publics |

| 398,7 Mrd USD (2023) | Research Syndicate C | Applique des multiplicateurs d'économies sur les tarifs de détail plutôt que les revenus réels des fournisseurs |

La comparaison montre que la sélection rigoureuse du périmètre, le suivi des variables et l'actualisation annuelle de Mordor permettent d'établir une référence équilibrée et reproductible qui évite l'inflation tout en capturant l'intégralité du cœur commercial de la gestion intelligente des services publics.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la gestion intelligente des services publics ?

Le marché est évalué à 20,38 milliards USD en 2026 et devrait atteindre 41,84 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services mènent la croissance avec un TCAC de 15,95 % car les services publics externalisent de plus en plus l'expertise en intégration, cybersécurité et analyses.

Pourquoi les services publics de l'eau adoptent-ils des plateformes intelligentes plus rapidement maintenant ?

La montée des pressions liées à la sécheresse, les pénalités pour fuites et les projets pilotes de comptage NB-IoT — tels que le programme du Conseil Régional de Cairns — accélèrent l'investissement numérique dans le segment de l'eau.

Comment les mandats gouvernementaux influencent-ils l'adoption ?

Les déploiements nationaux tels que la date limite australienne de 2030 pour les compteurs intelligents et les exigences fédérales américaines en matière de comptage créent une demande garantie, permettant des économies d'échelle et des déploiements plus rapides.

Quel rôle joue l'informatique en périphérie dans la modernisation des services publics ?

L'IA en périphérie intégrée dans les compteurs ou les sous-stations minimise la latence de décision, réduit la bande passante de transport jusqu'à 90 % et prend en charge des applications en temps réel telles que l'orchestration de la recharge des véhicules électriques.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 15,72 %, portée par les investissements records de la Chine dans le réseau et les mises à niveau de transmission à grande échelle de l'Inde.

Dernière mise à jour de la page le: