Taille et part du marché des semi-remorques d'occasion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

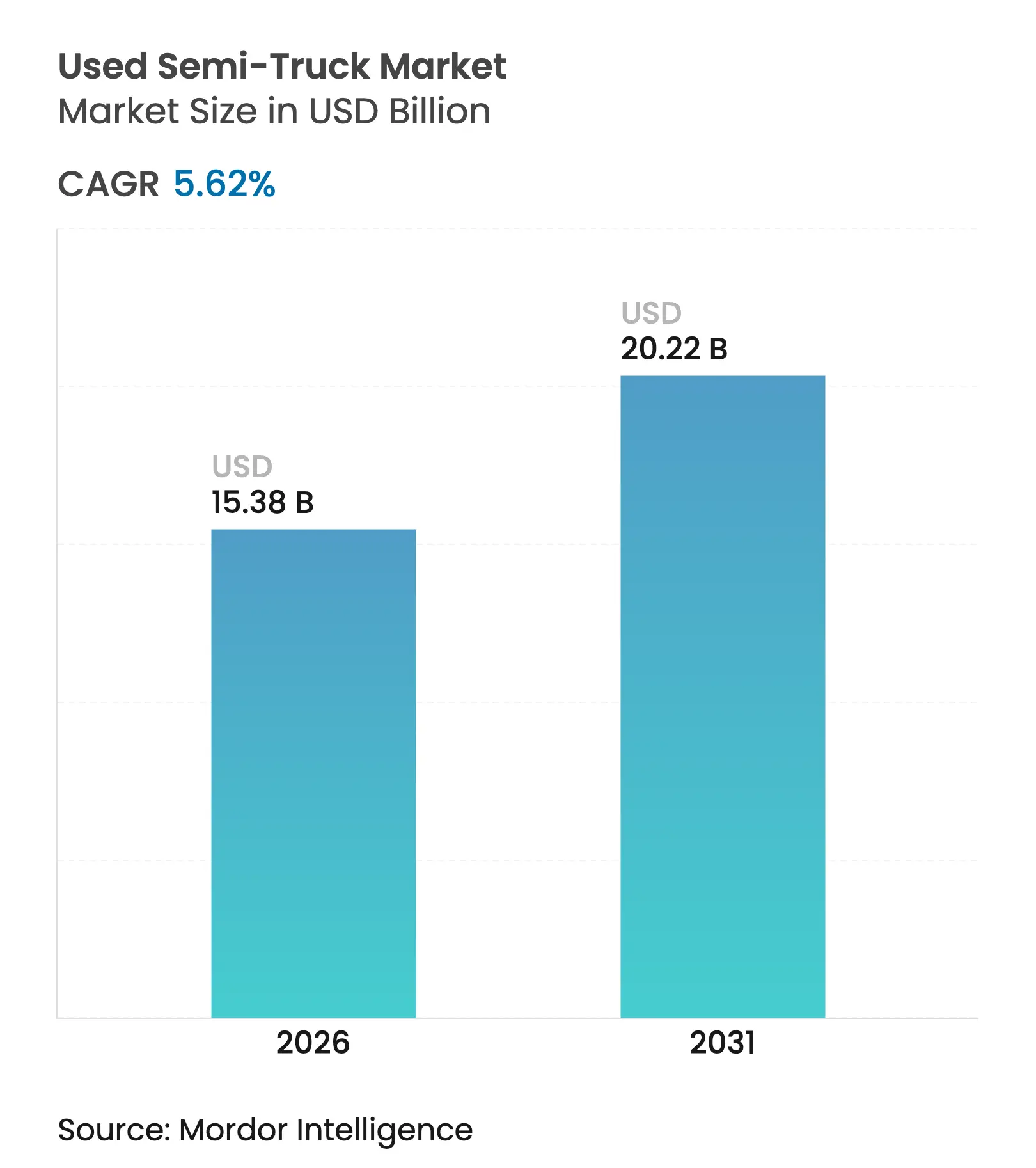

| Taille du Marché (2026) | 15.38 Milliards de dollars |

| Taille du Marché (2031) | 20.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

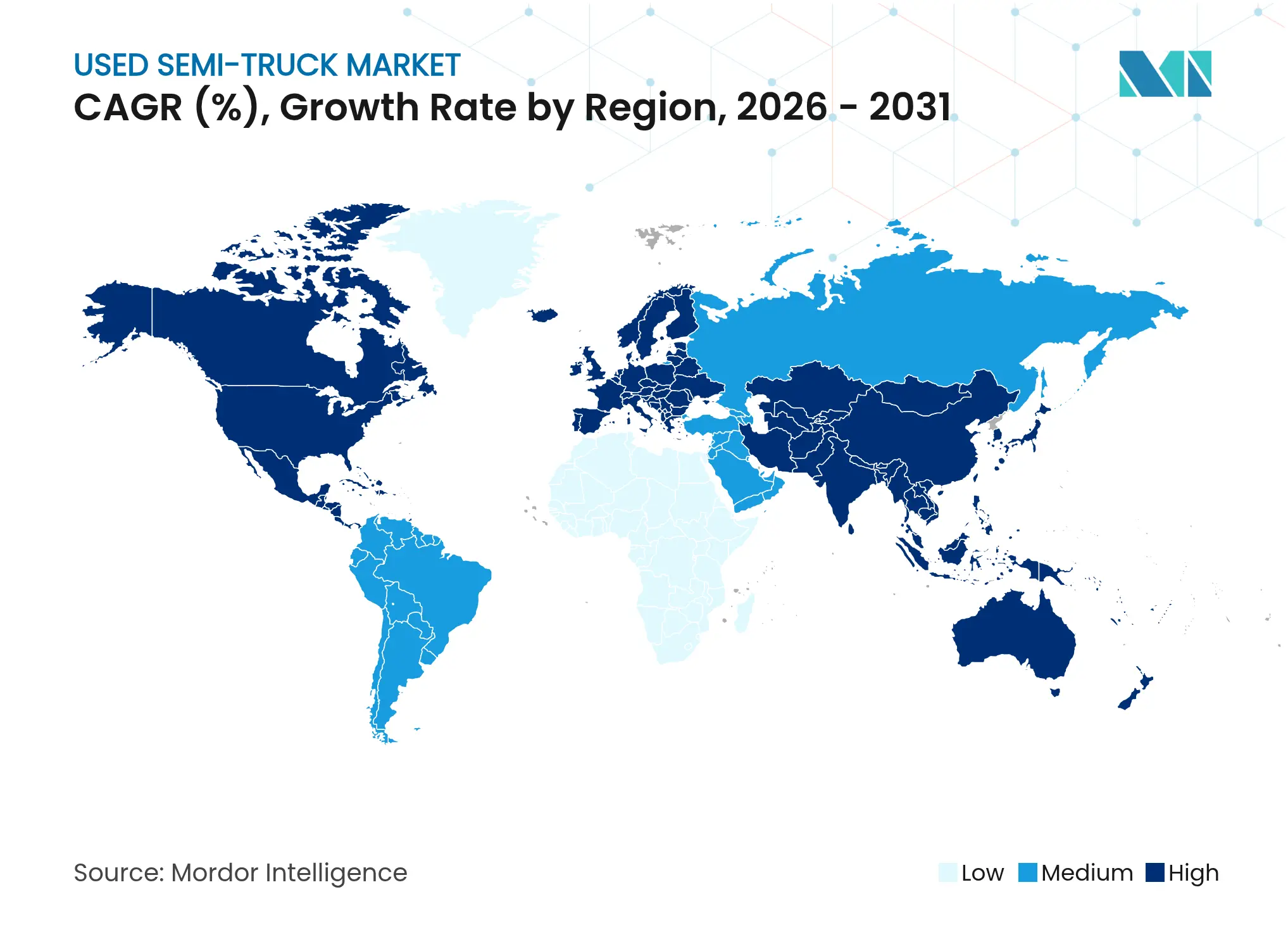

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semi-remorques d'occasion par Mordor Intelligence

La taille du marché des semi-remorques d'occasion en 2026 est estimée à 15,38 milliards USD, en hausse par rapport à la valeur de 2025 de 14,56 milliards USD, avec des projections pour 2031 affichant 20,22 milliards USD, progressant à un CAGR de 5,62 % sur la période 2026-2031. Les exploitants de flottes accélèrent leurs achats avant 2027 pour éviter les coûts de conformité à la Phase 3 de l'Agence de protection de l'environnement, qui pourraient ajouter entre 20 000 et 30 000 USD au prix affiché d'un nouveau tracteur[1]« Règle finale : normes d'émissions de gaz à effet de serre pour les véhicules lourds – Phase 3 », Agence de protection de l'environnement des États-Unis, www.epa.gov.. Les modèles lourds conservent une valeur de revente élevée grâce à des durées de vie en service de 10 à 15 ans, tandis que l'expansion rapide du commerce électronique tire les volumes de véhicules légers vers le haut. La technologie diesel domine encore, mais les camions électriques à batterie gagnent du terrain à mesure que les kits de rétrofit, les programmes de seconde vie des batteries et le financement vert améliorent l'économie de l'électrification. Les maisons de vente aux enchères numériques et les places de marché pilotées par les données améliorent la découverte des prix, remodèlent l'économie traditionnelle des concessionnaires et étendent la portée géographique de chaque transaction.

Principaux enseignements du rapport

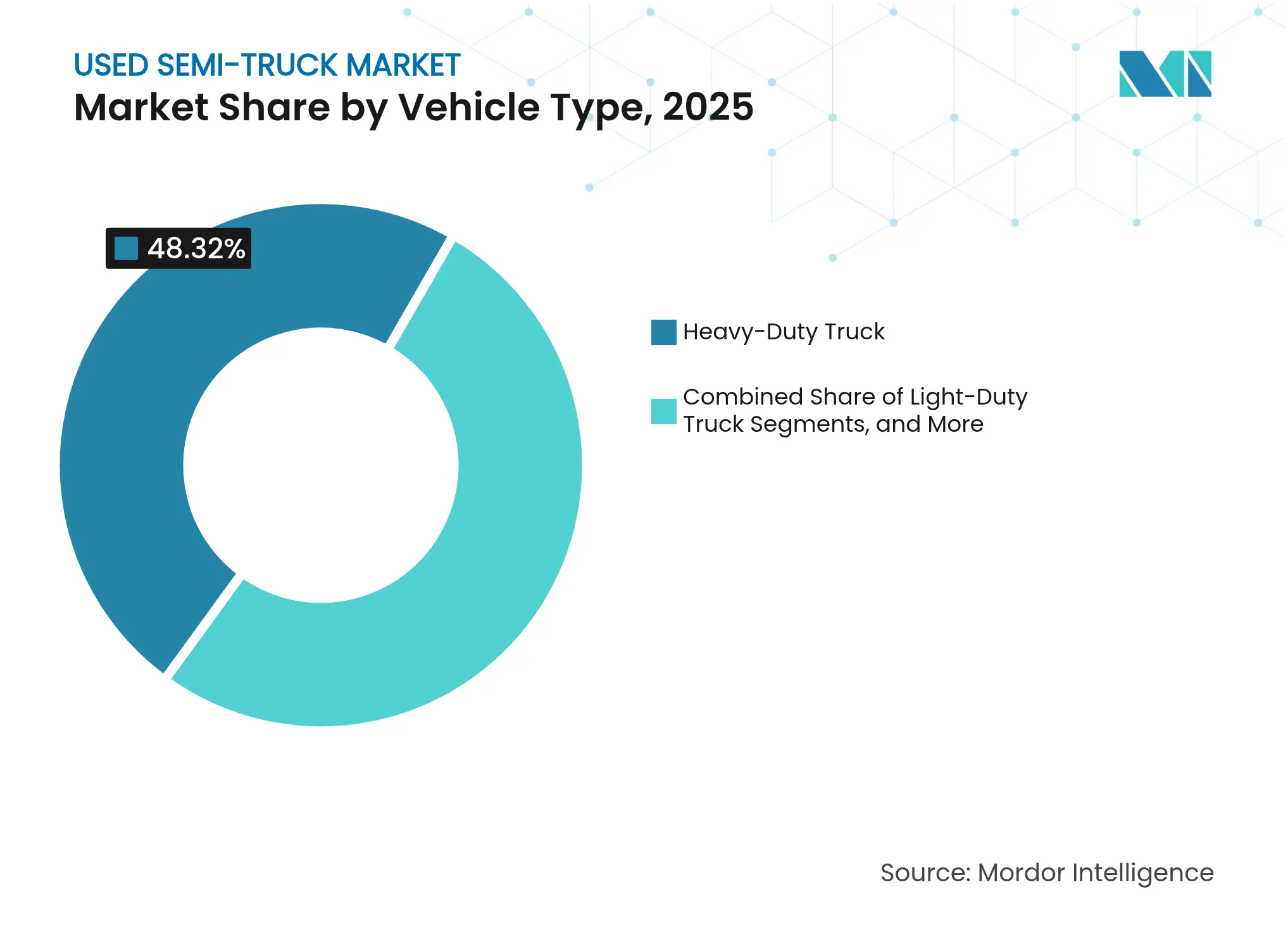

- Par type de véhicule, les camions lourds ont dominé avec 48,32 % de la part du marché des semi-remorques d'occasion en 2025 ; les unités légères devraient croître à un CAGR de 16,74 % jusqu'en 2031.

- Par type de propulsion, les camions à moteur à combustion interne détenaient 86,85 % de la part du marché des semi-remorques d'occasion en 2025, tandis que les camions électriques à batterie sont en voie d'atteindre un CAGR de 34,96 % d'ici 2031.

- Par canal de vente, les concessionnaires franchisés ont capturé 45,78 % du marché des semi-remorques d'occasion en 2025 ; les plateformes de vente aux enchères en ligne affichent le CAGR prévisionnel le plus élevé à 18,76 % jusqu'en 2031.

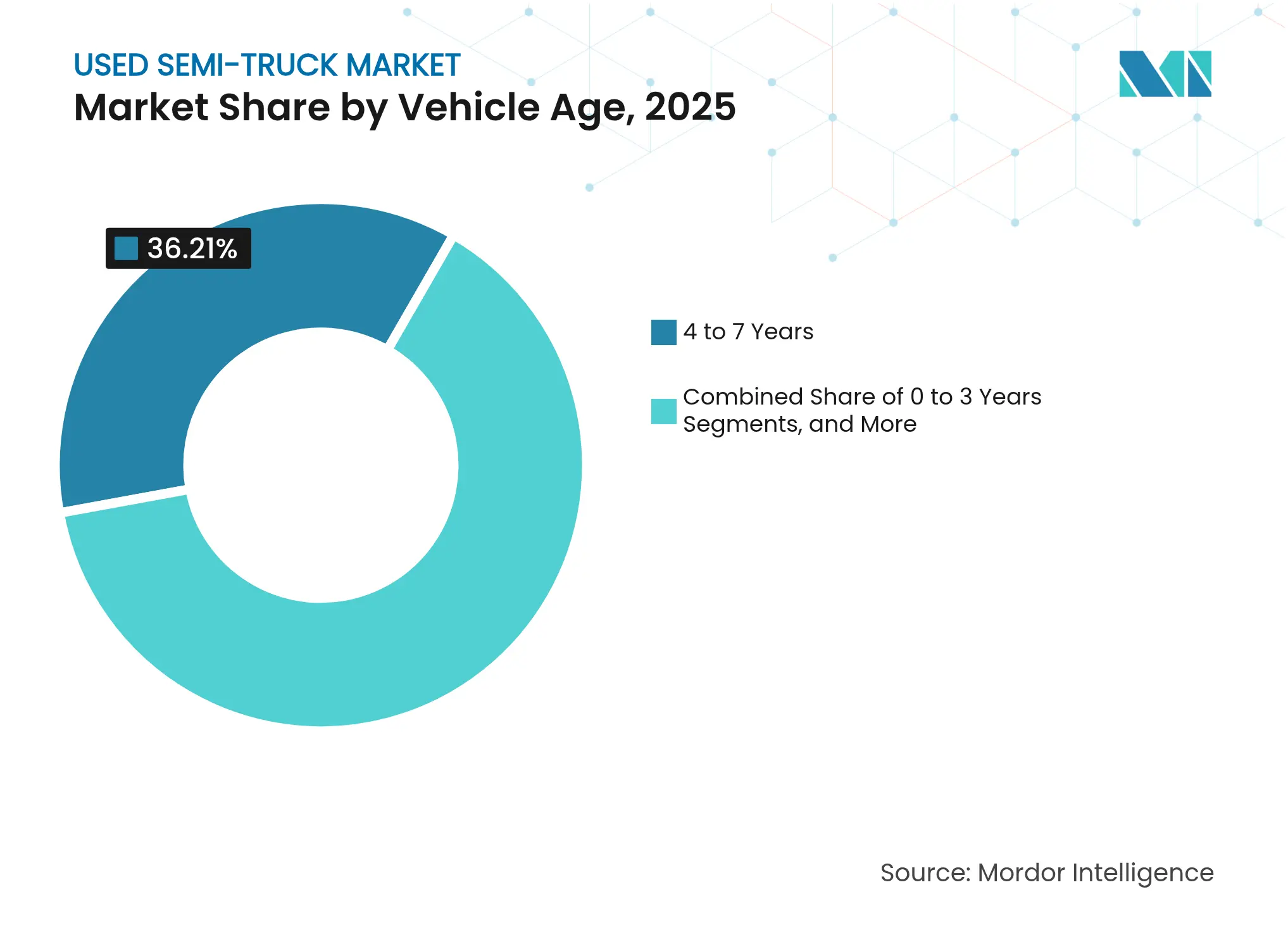

- Par âge du véhicule, la cohorte des 4 à 7 ans représentait 36,21 % des transactions du marché des semi-remorques d'occasion en 2025, tandis que la cohorte des 0 à 3 ans progresse à un CAGR de 20,12 % durant la période de prévision.

- Par utilisation finale, les activités de logistique et de fret représentaient 46,35 % de la taille du marché des semi-remorques d'occasion en 2025 et se développent à 13,84 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait 34,05 % des revenus du marché des semi-remorques d'occasion en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 11,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des semi-remorques d'occasion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les goulots d'étranglement de la production des équipementiers déplacent la demande vers les stocks d'occasion | +1.5% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Propriété rentable et accessibilité financière | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Croissance rapide du fret portée par le commerce électronique | +0.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Places de marché en ligne pilotées par les données améliorant la transparence des prix | +0.7% | Mondial, porté par l'adoption en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Incitations au financement liées aux critères ESG pour l'extension du cycle de vie | +0.6% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Kits de rétrofit électrique à batterie prolongeant la durée de vie des flottes | +0.4% | Europe et certains marchés nord-américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les goulots d'étranglement de la production des équipementiers déplacent la demande vers les stocks d'occasion

Les contraintes de fabrication chez les principaux équipementiers de camions ont créé des délais de livraison prolongés pour les nouveaux véhicules, certains clients faisant face à des délais d'attente dépassant 12 mois pour des configurations spécifiques, redirigeant ainsi les besoins immédiats en capacité vers le marché de l'occasion. Les défis de production découlent des pénuries de semi-conducteurs, des perturbations de la chaîne d'approvisionnement et de la gestion stratégique des stocks alors que les fabricants se préparent aux transitions réglementaires de 2027, certains équipementiers contraignant délibérément la production de la génération actuelle pour éviter les excédents de stocks. Le recul de 10 % des ventes unitaires du TRATON GROUP au premier trimestre 2025 à 73 100 véhicules illustre les efforts de normalisation de la production à l'échelle de l'industrie qui resserrent la disponibilité des nouveaux véhicules. Les exploitants de flottes nécessitant des remplacements immédiats sont de plus en plus disposés à payer des prix premium pour des camions d'occasion récents plutôt que de retarder leurs opérations en attendant de nouvelles livraisons. Cette dynamique a créé des opportunités d'arbitrage pour les concessionnaires et les plateformes de vente aux enchères, car l'écart entre les prix des véhicules neufs et d'occasion s'est considérablement réduit par rapport aux normes historiques.

Propriété rentable et accessibilité financière

Les exploitants de flottes se tournent de plus en plus vers les semi-remorques d'occasion à mesure que les coûts de conformité réglementaire pour les nouveaux véhicules augmentent considérablement, les tracteurs conformes aux normes EPA 2027 devant coûter 10 à 12 % de plus que les modèles actuels. Ce différentiel de coût est particulièrement prononcé pour les petites et moyennes entreprises qui ne disposent pas des réserves de capital nécessaires pour absorber des coûts d'acquisition plus élevés, créant une demande soutenue pour les stocks pré-réglementation. L'avantage du coût total de possession va au-delà du prix d'achat, car les camions plus anciens évitent la complexité et les coûts de maintenance associés aux systèmes avancés de contrôle des émissions requis pour la conformité 2027. Les institutions financières répondent en prolongeant les durées de prêt pour les véhicules d'occasion certifiés, certains prêteurs offrant des taux comparables au financement de camions neufs pour les véhicules répondant à des critères spécifiques d'âge et de kilométrage. L'impératif d'accessibilité est encore amplifié par la hausse des taux d'intérêt, qui ont augmenté les mensualités pour les achats de nouveaux camions d'environ 15 à 20 % depuis 2023, rendant les alternatives d'occasion de plus en plus attrayantes pour les opérateurs soucieux des coûts.

Croissance rapide du fret portée par le commerce électronique

L'expansion du commerce électronique continue de générer une demande substantielle pour les véhicules de livraison du dernier kilomètre et régionaux, les camions de tonnage moyen connaissant une activité particulièrement forte sur le marché secondaire à mesure que les prestataires logistiques développent leurs opérations sans s'engager dans des dépenses d'investissement pour de nouveaux véhicules. Le passage aux modèles d'exécution omnicanal nécessite des compositions de flotte diversifiées, stimulant la demande de véhicules d'occasion spécialisés, notamment des unités réfrigérées, des camions équipés de hayons élévateurs et des configurations de livraison urbaine dont la disponibilité peut être limitée dans les calendriers de production de nouveaux véhicules. L'expansion du réseau logistique d'Amazon et des initiatives similaires des grands détaillants créent des effets en aval sur l'ensemble du marché des semi-remorques d'occasion, les petits prestataires logistiques recherchant des véhicules rentables pour concourir aux opportunités de sous-traitance. La trajectoire de croissance est particulièrement évidente sur les marchés d'Asie-Pacifique, où les taux de pénétration du commerce électronique continuent de progresser et où le développement des infrastructures soutient l'expansion des réseaux de fret. Les plateformes numériques de mise en relation du fret améliorent simultanément les taux d'utilisation des actifs, prolongeant la viabilité économique des camions plus anciens qui pourraient autrement être retirés du service[2]« Tendances des véhicules lourds électriques », Agence internationale de l'énergie, iea.org..

Places de marché en ligne pilotées par les données améliorant la transparence des prix

La transformation numérique dans le secteur de la revente de semi-remorques modifie fondamentalement les mécanismes de découverte des prix, avec des plateformes comme Marketplace-E de RB Global servant 1,3 million d'utilisateurs enregistrés et facilitant des processus d'enchères transparents qui réduisent les asymétries d'information entre acheteurs et vendeurs. Les plateformes d'analyse avancée intègrent des données de marché en temps réel, des dossiers de maintenance et l'historique opérationnel pour générer des prédictions de valeur résiduelle plus précises, permettant aux acheteurs et aux vendeurs de prendre des décisions éclairées basées sur des données complètes sur le cycle de vie des véhicules. Les algorithmes de tarification pilotés par l'IA commencent à intégrer le statut de conformité réglementaire, les évaluations d'efficacité énergétique et les tendances de la demande régionale pour optimiser les stratégies de référencement et le calendrier. La prolifération des canaux numériques a élargi la portée du marché au-delà des frontières géographiques traditionnelles, les ventes aux enchères en ligne attirant désormais des acheteurs internationaux et créant des environnements de tarification plus compétitifs. Les recherches de McKinsey indiquent que les processus de remanufacturing améliorés par l'IA peuvent améliorer les marges bénéficiaires de 2 à 4 % grâce à des stratégies optimisées de prévision des composants de base et de tarification.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Barrières réglementaires croissantes sur les moteurs anciens à fortes émissions | -1.1% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Préoccupations persistantes en matière de qualité et de fiabilité | -0.9% | Mondial, plus prononcé dans les marchés en développement | Moyen terme (2 à 4 ans) |

| Infrastructure de remise à neuf certifiée limitée | -0.6% | Mondial, aigu dans les régions Asie-Pacifique et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Restrictions à l'exportation limitant les ventes secondaires transfrontalières | -0.7% | Mondial, impact concentré sur le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de qualité et de fiabilité

Les défis liés à l'assurance qualité continuent de freiner l'expansion du marché des semi-remorques d'occasion, en particulier lorsque les acheteurs peinent à évaluer l'état réel et la durée de vie utile restante de véhicules modernes complexes équipés de systèmes sophistiqués de contrôle des émissions et de systèmes électroniques. L'absence de rapports d'état standardisés dans l'ensemble du secteur crée des asymétries d'information qui gonflent les primes de risque et réduisent la confiance des acheteurs, en particulier pour les véhicules à kilométrage élevé ou plus anciens approchant des intervalles de maintenance majeurs. Les programmes de véhicules d'occasion certifiés comme l'initiative Red Oval Certified de Peterbilt, qui exige des inspections en 150 points et offre des garanties prolongées, représentent des tentatives de répondre aux préoccupations de qualité mais restent limités en portée et en couverture géographique. La complexité des systèmes modernes de camions rend l'évaluation indépendante de la qualité de plus en plus difficile pour les petits acheteurs qui ne disposent pas de capacités de diagnostic spécialisées. Les limitations de garantie et le coût élevé des réparations majeures pour les systèmes d'émissions sophistiqués suscitent des préoccupations persistantes quant au coût total de possession pour les acheteurs de véhicules d'occasion.

Infrastructure de remise à neuf certifiée limitée

La rareté des installations de remise à neuf qualifiées capables de restaurer les semi-remorques d'occasion à un état quasi neuf freine la croissance du marché en limitant l'offre de véhicules d'occasion de haute qualité pouvant atteindre des prix premium. La remise à neuf nécessite des équipements spécialisés, des techniciens formés et l'accès aux pièces et spécifications des équipementiers, créant des barrières à l'entrée qui ont empêché le développement d'un écosystème de remise à neuf robuste comparable à d'autres secteurs d'équipements commerciaux. Le marché des pièces remanufacturées, évalué à 7 milliards USD, offre des économies de 40 à 60 % par rapport aux composants neufs, mais nécessite une logistique inverse sophistiquée et des processus de contrôle qualité que de nombreux remetteurs à neuf potentiels ne possèdent pas. La concentration géographique des capacités de remise à neuf dans les marchés développés crée des inefficacités dans la chaîne d'approvisionnement et limite l'accès aux véhicules remis à neuf dans les marchés émergents où la demande croît rapidement. La transition vers les groupes motopropulseurs électriques et hybrides nécessitera de nouvelles compétences en matière de remise à neuf que les installations actuelles pourraient ne pas posséder, aggravant potentiellement les contraintes d'infrastructure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : domination des poids lourds au milieu de l'accélération des poids légers

Les camions lourds maintiennent un leadership de marché dominant avec 48,32 % de la part du marché des semi-remorques d'occasion en 2025, reflétant leurs cycles de vie opérationnels prolongés, leurs valeurs résiduelles plus élevées et les investissements en capital substantiels requis pour l'acquisition de nouveaux véhicules dans ce segment. La domination du segment découle de la préférence des exploitants de flottes pour maximiser l'utilisation des actifs grâce à des périodes de possession prolongées, gardant souvent les camions lourds en service pendant 10 à 15 ans contre 7 à 10 ans pour les véhicules plus légers. Les camions légers connaissent une expansion rapide à un CAGR de 16,74 % jusqu'en 2031, portée par la croissance du commerce électronique, les exigences de livraison du dernier kilomètre et la prolifération des applications logistiques urbaines qui favorisent des véhicules plus petits et plus maniables. Les camions de tonnage moyen occupent une position intermédiaire stable, servant des applications spécialisées notamment la livraison régionale, les services municipaux et le soutien à la construction, où leurs avantages en termes de capacité de charge utile et de maniabilité créent une demande soutenue.

Le phénomène d'achat anticipé réglementaire est particulièrement prononcé dans le segment des poids lourds, où les coûts de conformité EPA 2027 pourraient ajouter 25 000 USD aux prix des nouveaux véhicules, créant de fortes incitations pour les exploitants de flottes à acquérir des stocks pré-réglementation via le marché de l'occasion. La production de camions de classe 8 a dépassé les attentes en 2024 avec 308 200 expéditions d'usine. Cependant, les ventes au détail ont été inférieures à la production, entraînant des niveaux de stocks records qui affluent désormais sur le marché de l'occasion à mesure que les concessionnaires gèrent les contraintes de fonds de roulement. L'émergence de modèles de camion en tant que service pourrait remodeler les préférences par type de véhicule, car les opérateurs accèdent à des compositions de flotte diversifiées sans engagements de possession à long terme, accélérant potentiellement les taux de rotation dans toutes les catégories de véhicules.

Par type de propulsion : résilience des moteurs à combustion interne face à la disruption électrique

Les véhicules à moteur à combustion interne commandent 86,85 % de la part du marché des semi-remorques d'occasion en 2025, démontrant la pertinence continue de la technologie diesel éprouvée malgré les pressions réglementaires et environnementales croissantes. Cette domination reflète l'infrastructure mature soutenant les véhicules diesel, les réseaux de maintenance établis et la flexibilité opérationnelle que les camions à moteur à combustion interne offrent dans des cycles d'utilisation et des régions géographiques diversifiés. Les camions électriques à batterie s'accélèrent à un CAGR de 34,96 % jusqu'en 2031, portés par les améliorations du coût total de possession, les mandats réglementaires et le développement d'infrastructures de recharge qui soutiennent les opérations commerciales. Les véhicules hybrides occupent une position de transition, offrant des avantages en termes d'efficacité énergétique tout en maintenant la flexibilité opérationnelle que les véhicules purement électriques peuvent ne pas offrir dans certaines applications.

L'Agence internationale de l'énergie a rapporté que les ventes mondiales de camions électriques de tonnage moyen et lourd ont dépassé 90 000 unités en 2024, marquant une augmentation de 80 % principalement portée par les programmes de mise à la casse de véhicules et les incitations à l'achat en Chine. Les camions électriques à batterie devraient atteindre la parité du coût total de possession avec les véhicules diesel en Chine et en Europe d'ici 2030, créant des incitations économiques convaincantes pour l'électrification des flottes qui généreront des stocks substantiels de camions électriques d'occasion. Le développement d'applications de seconde vie des batteries et de programmes de rétrofit pourrait prolonger la viabilité économique des camions électriques au-delà de leur cycle de vie opérationnel initial, créant de nouveaux flux de valeur qui soutiennent des valeurs résiduelles plus élevées. Le gaz naturel renouvelable et les alternatives au diesel renouvelable gagnent du terrain en tant que technologies de transition permettant aux exploitants de flottes de réduire les émissions tout en maintenant l'infrastructure de véhicules existante.

Par canal de vente : la transformation numérique remodèle la distribution

Les concessionnaires franchisés maintiennent 45,78 % de la part du marché des semi-remorques d'occasion en 2025, s'appuyant sur des relations clients établies, des capacités de financement et des réseaux de service qui offrent un soutien complet tout au long du cycle de vie du véhicule. La force du canal franchisé réside dans sa capacité à offrir des solutions intégrées, notamment la maintenance, les pièces et le soutien sous garantie que les canaux indépendants peuvent avoir du mal à égaler. Les plateformes de vente aux enchères en ligne se développent rapidement à un CAGR de 18,76 % jusqu'en 2031, portées par des initiatives de transformation numérique qui améliorent la transparence des prix, élargissent la portée géographique et réduisent les coûts de transaction pour les acheteurs et les vendeurs. Les concessionnaires indépendants continuent de servir des segments de marché spécialisés et de fournir un service personnalisé que les canaux plus importants peuvent ne pas offrir, tandis que les transactions de particulier à particulier restent importantes pour les opérateurs individuels et les petites flottes.

L'acquisition d'IAA par RB Global et l'expansion de ses capacités de place de marché numérique démontrent l'importance stratégique des canaux en ligne, la société traitant 1,3 million d'utilisateurs enregistrés sur ses plateformes et générant 1,73 milliard USD de revenus provenant de 228 000 ventes d'actifs en 2023. L'acquisition de Taylor & Martin Enterprises par Mitsui reflète l'intérêt international pour le secteur des ventes aux enchères de camions aux États-Unis, reconnaissant la flotte de camions de 13,5 millions USD du marché comme une opportunité substantielle pour les services à valeur ajoutée. L'intégration d'analyses de valeur résiduelle pilotées par l'IA et d'algorithmes de tarification prédictive permet des stratégies de gestion des stocks et de tarification plus sophistiquées sur tous les canaux de vente. Via des plateformes comme GovPlanet, les canaux de surplus gouvernementaux contribuent des stocks supplémentaires, notamment pour les véhicules et équipements spécialisés qui peuvent ne pas être disponibles via les canaux commerciaux traditionnels.

Par âge du véhicule : les stocks quasi neufs gagnent en dynamisme

Le segment d'âge de 4 à 7 ans représente 36,21 % de la taille du marché des semi-remorques d'occasion en 2025, reflétant le point idéal où les véhicules conservent une capacité opérationnelle significative tout en offrant des économies substantielles par rapport aux alternatives neuves. Cette catégorie d'âge bénéficie de l'achèvement des courbes de dépréciation initiales tout en évitant les coûts de maintenance plus élevés et les préoccupations de fiabilité associés aux véhicules plus anciens. Le segment des 0 à 3 ans se développe à un CAGR de 20,12 % jusqu'en 2031, porté par les goulots d'étranglement de la production des équipementiers forçant les besoins immédiats en capacité vers les stocks quasi neufs, les retours de location issus de cycles de remplacement raccourcis et les stratégies d'optimisation des flottes favorisant des véhicules plus récents et plus efficaces. La catégorie des 8 à 15 ans continue de servir les segments de marché sensibles aux prix, tandis que les véhicules de plus de 15 ans font face à des contraintes réglementaires croissantes et à des limitations opérationnelles.

Les résultats du quatrième trimestre 2024 de Copart ont révélé un déclin de 8,6 % en glissement annuel de l'indice de valeur des véhicules d'occasion Manheim, indiquant des pressions plus larges sur le marché des véhicules d'occasion affectant les prix dans toutes les catégories d'âge. L'augmentation de 20,4 % du volume provenant de vendeurs non assureurs de la société, notamment dans les segments des flottes et de la location, suggère que les opérateurs commerciaux accélèrent la rotation des véhicules pour optimiser la composition des flottes avant les changements réglementaires. Ryder System a abaissé ses estimations de valeur résiduelle pour atténuer les risques associés à la volatilité des prix des véhicules d'occasion, reflétant les préoccupations à l'échelle de l'industrie concernant les valeurs des actifs dans un environnement réglementaire incertain. L'émergence de programmes de véhicules d'occasion certifiés crée des niveaux de tarification premium au sein des catégories d'âge, les acheteurs recherchant une assurance qualité et une protection sous garantie pour leurs investissements en véhicules d'occasion.

Par secteur d'utilisation finale : le leadership de la logistique dynamise le marché

Les applications de logistique et de fret dominent avec 46,35 % de la part du marché des semi-remorques d'occasion en 2025 tout en maintenant une croissance de 13,84 % jusqu'en 2031, soulignant le rôle fondamental du secteur dans le soutien à l'activité économique malgré la volatilité cyclique du marché du fret. La résilience du segment découle de moteurs de demande structurels, notamment la croissance du commerce électronique, la régionalisation des chaînes d'approvisionnement et le besoin continu de transport de marchandises dans diverses conditions économiques. Les applications de construction bénéficient des initiatives de dépenses d'infrastructure et des projets de développement urbain qui nécessitent des véhicules spécialisés avec des cycles de vie opérationnels prolongés. Les opérations minières et d'extraction conservent généralement les véhicules plus longtemps en raison des conditions d'exploitation difficiles et des configurations spécialisées qui limitent les marchés de revente, créant des dynamiques de tarification distinctes au sein de ce segment.

Les perspectives de capacité du secteur du transport routier pour 2025 indiquent une stabilisation après une période d'excédent de capacité, avec une augmentation de 13 % des immatriculations de transporteurs routiers malgré une diminution de 3,7 % des autorisations d'exploitation, suggérant une consolidation du marché qui pourrait affecter les tendances de la demande de véhicules d'occasion. Les applications agricoles et forestières font face à des variations saisonnières de la demande et à des exigences d'équipements spécialisés qui créent des opportunités de marché de niche pour les concessionnaires et les plateformes de vente aux enchères ayant une expertise dans ces secteurs. Les applications municipales et utilitaires impliquent souvent des cycles de remplacement prolongés et des exigences réglementaires spécifiques influençant les spécifications des véhicules et les valeurs de revente. L'émergence de modèles de camion en tant que service pourrait remodeler les préférences des secteurs d'utilisation finale en offrant l'accès à des types de véhicules diversifiés sans engagements de possession à long terme, accélérant potentiellement les taux de rotation dans toutes les catégories d'application.

Analyse géographique

L'Amérique du Nord a sécurisé 34,05 % des revenus du marché des semi-remorques d'occasion en 2025, aidée par une infrastructure mature, un financement diversifié et une forte adoption numérique. Les droits de douane à l'importation potentiels de 25 % sur les camions canadiens et mexicains pourraient affecter 45 % des mouvements transfrontaliers, soutenant les prix de revente intérieurs.

L'Asie-Pacifique mène la croissance à un CAGR de 11,21 %. La politique continentale favorise les engins au gaz naturel comprimé et au gaz naturel liquéfié, tandis que l'adoption électrique subventionnée s'accélère. Le développement des autoroutes en Inde et l'essor du commerce électronique soutiennent la demande de camions diesel et électriques. Le marché indonésien, pour les véhicules de plus de 16 tonnes, a progressé de 2,5 % dans un contexte de déclin global de 10 %, soulignant les besoins en transport lourd liés aux infrastructures.

L'Europe se normalise après des arriérés élevés liés à la pandémie. Les livraisons unitaires de TRATON ont ralenti, tandis que le prêt vert de la Banque européenne d'investissement à Ayvens finance 19 000 fourgonnettes électriques qui constitueront les stocks du marché des semi-remorques d'occasion de demain. Le Brésil soutient la demande sud-américaine ; ailleurs, le continent reste mitigé. Les restrictions à l'exportation et les fluctuations monétaires tempèrent l'activité au Moyen-Orient et en Afrique. Cependant, les corridors terrestres transfrontaliers comme la route logistique Golfe-Israël de Trucknet réduisent les délais de transit et améliorent l'utilité des tracteurs.

Paysage concurrentiel

Le marché des semi-remorques d'occasion présente une fragmentation modérée avec des maisons de vente aux enchères établies, des concessionnaires franchisés et des plateformes numériques émergentes en concurrence sur plusieurs canaux de distribution et marchés géographiques. Les concessionnaires franchisés traditionnels s'appuient sur des relations clients établies et des capacités de service intégrées, tandis que les concessionnaires indépendants se concentrent sur des segments de marché spécialisés et des offres de service personnalisées que les canaux plus importants peuvent ne pas fournir.

L'intensité concurrentielle s'accroît à mesure que la transformation numérique permet aux nouveaux entrants d'accéder à des marchés géographiques et des segments de clientèle précédemment protégés. La consolidation stratégique remodèle le paysage concurrentiel, les principaux équipementiers formant des partenariats pour relever les défis des transitions technologiques et de la conformité réglementaire. La coentreprise de Daimler Truck et du Groupe Volvo pour développer une plateforme de véhicule définie par logiciel, lancée sous le nom de Coretura en 2025, démontre comment les concurrents traditionnels collaborent sur des technologies fondamentales tout en maintenant une différenciation concurrentielle dans d'autres domaines.

L'émergence d'analyses de valeur résiduelle pilotées par l'IA, de modèles de camion en tant que service et d'écosystèmes de seconde vie des batteries crée de nouvelles dynamiques concurrentielles qui favorisent les entreprises dotées de capacités technologiques et d'expertise en analyse de données. L'expansion internationale se poursuit comme en témoigne l'acquisition de Taylor & Martin Enterprises par Mitsui pour entrer dans le secteur des ventes aux enchères de camions aux États-Unis, reconnaissant la valeur stratégique du plus grand marché de flottes de camions au monde.

Leaders du secteur des semi-remorques d'occasion

AB Volvo

Paccar Inc

Daimler Truck AG

Scania AB

International Motors LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Daimler Truck et Toyota ont finalisé leur plan de fusion des filiales de fabrication de camions Hino Motors et Mitsubishi Fuso Truck & Bus sous une nouvelle société holding d'ici avril 2026, chaque société mère détenant 25 % de l'entité combinée pour améliorer la rentabilité et l'innovation dans le secteur des véhicules commerciaux.

- Juin 2025 : Le Groupe Volvo et Daimler Truck ont lancé Coretura, leur coentreprise axée sur le développement d'une plateforme logicielle standardisée pour les véhicules commerciaux, visant à permettre des mises à jour sans fil pour les applications numériques avec des produits attendus d'ici 2030.

- Mai 2024 : Iveco a rebaptisé son offre de camions d'occasion d'OK Trucks en Iveco Certified Pre-Owned. Le programme rénové englobe les véhicules électriques aux côtés des modèles diesel et gaz naturel traditionnels. Cela a marqué la dernière évolution de l'initiative de véhicules d'occasion du constructeur de camions italien, qui a débuté en 1995 sous la marque Used Plus. Après avoir introduit la marque OK Trucks en 2015, Iveco a opéré la transition vers le label Certified Pre-Owned, soutenu par une promesse globale en 10 piliers.

Portée du rapport mondial sur le marché des semi-remorques d'occasion

Un semi-remorque d'occasion, souvent appelé tracteur ou grand routier, est un véhicule lourd précédemment possédé et principalement utilisé pour le transport de fret. En tant que partie avant des ensembles tracteur-remorque, ces camions sont conçus pour tirer une ou plusieurs remorques chargées de marchandises. Pour les propriétaires-exploitants et les petites entreprises cherchant à développer leurs flottes, l'achat d'un semi-remorque d'occasion représente une alternative économique à l'investissement dans un véhicule neuf.

Le marché des semi-remorques d'occasion est segmenté par type de véhicule, type de propulsion, canal de vente et géographie. Sur la base du type de véhicule, le marché est segmenté en camion léger, camion de tonnage moyen et camion lourd. Sur la base du type de propulsion, le marché est segmenté en moteur à combustion interne et électrique. Sur la base du canal de vente, le marché est segmenté en concessionnaire franchisé, concessionnaire indépendant et particulier à particulier. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Camion léger |

| Camion de tonnage moyen |

| Camion lourd |

| Moteur à combustion interne (MCI) |

| Électrique à batterie |

| Hybride |

| Concessionnaire franchisé |

| Concessionnaire indépendant |

| Particulier à particulier (C2C) |

| Plateforme de vente aux enchères en ligne |

| 0 à 3 ans |

| 4 à 7 ans |

| 8 à 15 ans |

| Plus de 15 ans |

| Logistique et fret |

| Construction |

| Mines et carrières |

| Agriculture et sylviculture |

| Autres (municipal, services publics) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Viêt Nam | |

| Philippines | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Camion léger | |

| Camion de tonnage moyen | ||

| Camion lourd | ||

| Par type de propulsion | Moteur à combustion interne (MCI) | |

| Électrique à batterie | ||

| Hybride | ||

| Par canal de vente | Concessionnaire franchisé | |

| Concessionnaire indépendant | ||

| Particulier à particulier (C2C) | ||

| Plateforme de vente aux enchères en ligne | ||

| Par âge du véhicule | 0 à 3 ans | |

| 4 à 7 ans | ||

| 8 à 15 ans | ||

| Plus de 15 ans | ||

| Par secteur d'utilisation finale | Logistique et fret | |

| Construction | ||

| Mines et carrières | ||

| Agriculture et sylviculture | ||

| Autres (municipal, services publics) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Viêt Nam | ||

| Philippines | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des semi-remorques d'occasion ?

Le segment s'établit à 15,38 milliards USD en 2026, en voie d'atteindre 20,22 milliards USD d'ici 2031 à un CAGR de 5,62 %.

Quel type de véhicule domine le marché des semi-remorques d'occasion ?

Les camions lourds commandent 48,32 % des revenus de 2025 en raison de durées de service plus longues et de valeurs résiduelles plus élevées.

Pourquoi les ventes aux enchères en ligne gagnent-elles des parts de marché ?

Les plateformes numériques offrent une tarification transparente, une portée plus large auprès des acheteurs et des ventes plus rapides, soutenant un CAGR de 18,76 % pour le canal.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un CAGR de 11,21 % alors que la Chine et l'Inde investissent dans les infrastructures logistiques et les flottes à carburants alternatifs.

Quelles réglementations affectent le plus les valeurs de revente futures ?

Les normes d'émissions de la Phase 3 de l'EPA à partir de l'année modèle 2027 et l'expansion des zones à faibles émissions diviseront les actifs conformes des non conformes, façonnant la demande.

Dernière mise à jour de la page le: