Taille et part du marché européen de la location de camions de tonnage moyen et lourd

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

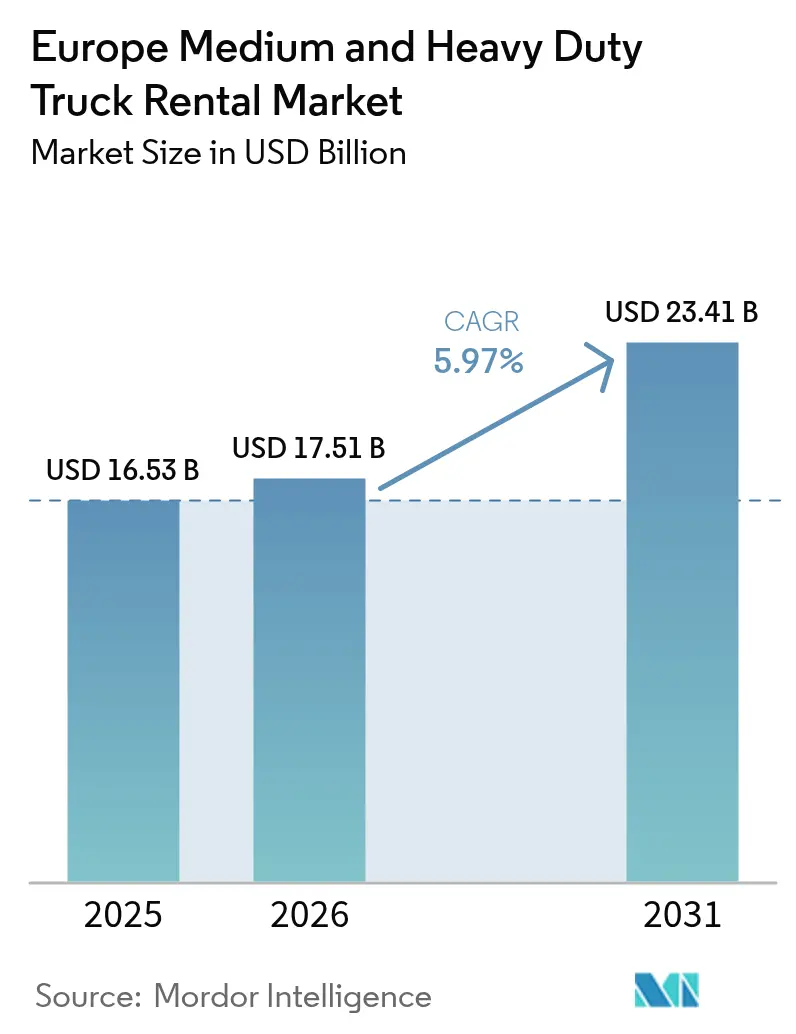

| Taille du marché de l'année de base (2025) | 16.53 Milliards de dollars |

| Taille du Marché (2026) | 17.51 Milliards de dollars |

| Taille du Marché (2031) | 23.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.97% CAGR |

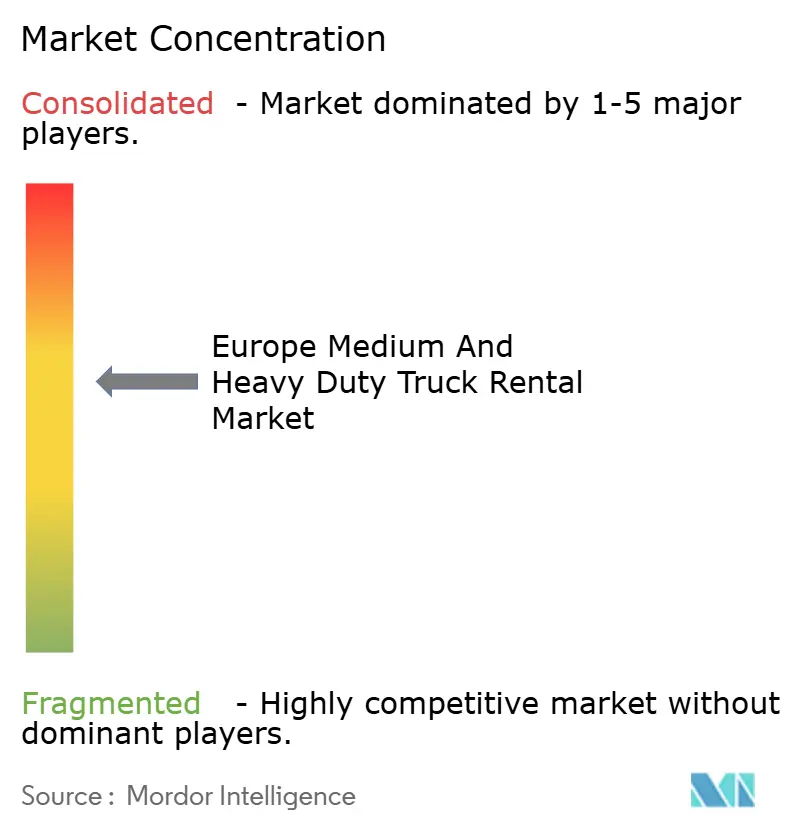

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la location de camions de tonnage moyen et lourd par Mordor Intelligence

La taille du marché européen de la location de camions de tonnage moyen et lourd est projetée à 16,53 milliards USD en 2025, 17,51 milliards USD en 2026, et devrait atteindre 23,41 milliards USD d'ici 2031, avec un TCAC de 5,97 % de 2026 à 2031. Les exploitants de flottes se tournent de plus en plus vers les modèles de location. Ce changement intervient alors que la conformité à la norme Euro 7 augmente considérablement les coûts par véhicule, alourdissant les dépenses de possession dans un contexte de volumes de fret volatils. Les ventes au détail du commerce électronique dans les cinq plus grandes économies européennes devraient croître substantiellement au cours des prochaines années. Cette croissance crée des pics saisonniers que les flottes de location peuvent gérer plus efficacement que les actifs en propriété. L'adoption des camions électriques à batterie prend de l'élan, notamment avec l'extension par l'UE des exemptions de péage pour les poids lourds à zéro émission sur une période plus longue. Cette mesure fait pencher le coût total de possession en faveur des locations électriques, en particulier sur les itinéraires à péages élevés. Parallèlement, avec des taux d'intérêt élevés, le coût moyen pondéré du capital pour les achats directs augmente, rendant le crédit-bail hors bilan plus attractif.

Principaux enseignements du rapport

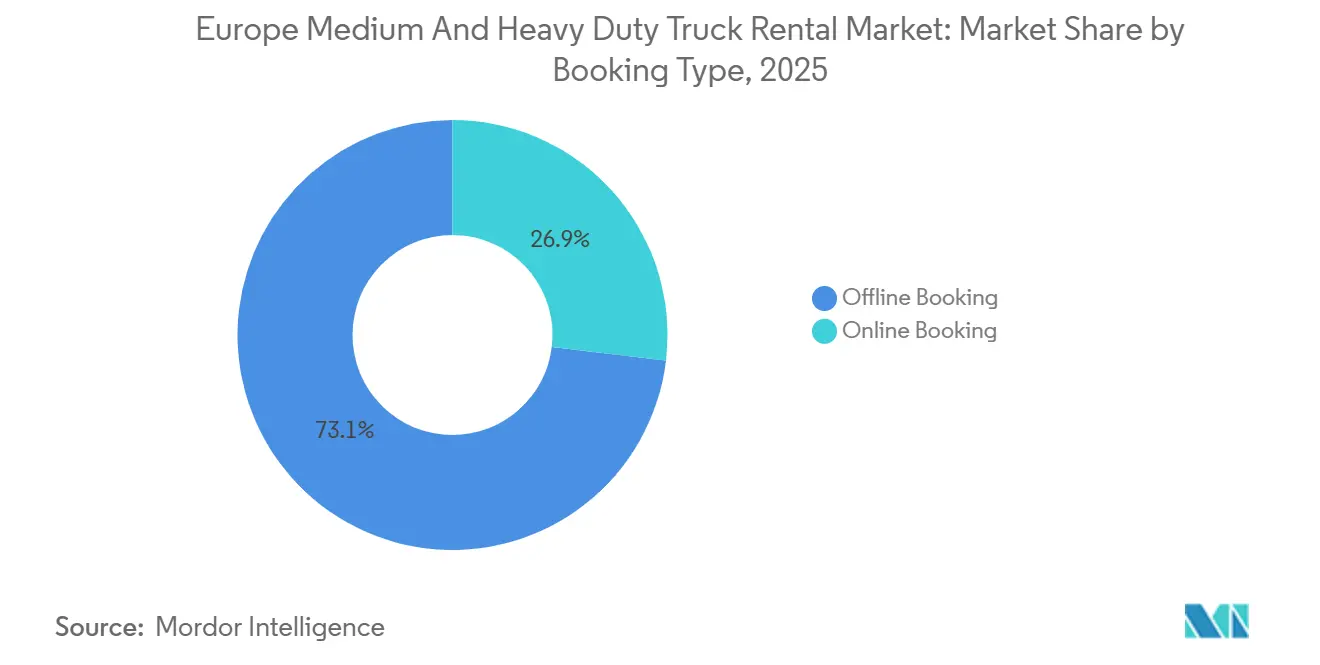

- Par type de réservation, les réservations hors ligne représentaient 73,14 % du chiffre d'affaires en 2025, tandis que les canaux en ligne devraient se développer à un TCAC de 5,99 % jusqu'en 2031.

- Par type de location, le crédit-bail à long terme représentait 63,27 % du chiffre d'affaires 2025, tandis que les contrats à court terme enregistraient le TCAC le plus élevé de 6,03 % jusqu'en 2031.

- Par classe de camion, les modèles lourds de plus de 16 tonnes représentaient 57,61 % du marché européen de la location de camions de tonnage moyen et lourd en 2025 et progressent à un TCAC de 6,16 % jusqu'en 2031.

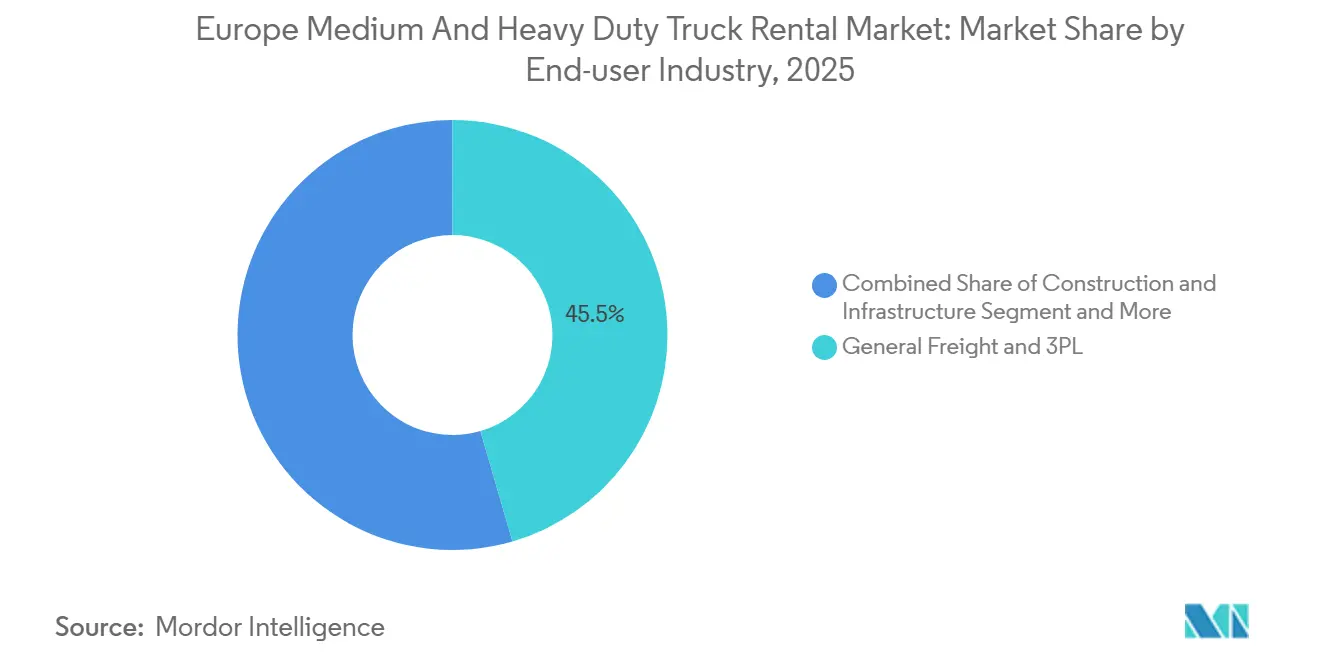

- Par utilisateur final, les prestataires logistiques tiers représentent une part de 45,54 % en 2025, tandis que les opérateurs postaux, de colis et de commerce électronique se développent à un TCAC de 6,07 %.

- Par propulsion, la part de 87,73 % du diesel en 2025 commence à s'éroder alors que les camions électriques à batterie croissent à un TCAC de 6,13 %.

- Par géographie, l'Allemagne a dominé le marché européen de la location de camions de tonnage moyen et lourd avec une part de 28,83 % en 2025 ; les Pays-Bas devraient afficher le TCAC le plus rapide de 6,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la location de camions de tonnage moyen et lourd

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor porté par le commerce électronique | +1.2% | Allemagne, Pays-Bas, France, Royaume-Uni, avec des retombées en Pologne et en Espagne | Court terme (≤ 2 ans) |

| Normes Euro 7 plus strictes favorisant la location par rapport à la possession | +1.1% | UE-27, avec une pression de conformité précoce en Allemagne, aux Pays-Bas et en France | Moyen terme (2-4 ans) |

| Priorité à l'évitement des coûts dans un contexte de taux d'intérêt élevés | +0.9% | Toute l'Europe, plus marqué en Allemagne, en France et en Italie | Moyen terme (2-4 ans) |

| Pilotes de camions électriques subventionnés réduisant le risque d'adoption de la location | +0.8% | Allemagne, France, Pays-Bas, Espagne ; corridors pilotes en Scandinavie | Long terme (≥ 4 ans) |

| Déploiements du « Camion en tant que service » par les constructeurs | +0.6% | Allemagne, France, Pays-Bas, Royaume-Uni ; extension à l'Italie et à l'Espagne | Moyen terme (2-4 ans) |

| Péages carbone transfrontaliers amplifiant les fluctuations saisonnières de la demande | +0.5% | UE-27, en particulier les corridors à péages élevés reliant l'Allemagne, la France et le Benelux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor porté par le commerce électronique dans la capacité de fret flexible

Le commerce de détail en ligne devrait croître de façon exponentielle dans les cinq plus grandes économies européennes d'ici 2029, créant des pics lors du Black Friday, du Cyber Monday et de la période précédant Noël qui dépassent les capacités des flottes en propriété[1]« Indicateurs hebdomadaires du commerce de détail », Commission européenne, ec.europa.eu . Les locations à court terme deviennent la solution privilégiée des prestataires logistiques tiers confrontés à des pics de demande. Ce changement est souligné par une croissance régulière des segments postal, colis et commerce électronique, projetée sur les prochaines années. À mesure que les commandes transfrontalières augmentent au sein du marché unique, la demande de locations de camions lourds est en hausse, notamment sur les itinéraires reliant l'Allemagne, la Pologne et les Pays-Bas. Des plateformes numériques comme Saloodo! révolutionnent le secteur, permettant aux transporteurs de réserver des camions pour de courtes durées sans effort. Cette innovation contourne les négociations téléphoniques traditionnelles et permet aux opérateurs de restituer rapidement les actifs après livraison. Une telle flexibilité diminue la justification économique de la possession, un sentiment particulièrement fort parmi les petits et moyens transporteurs qui peinent à justifier une capacité tampon tout au long de l'année.

Normes Euro 7 plus strictes favorisant la location par rapport à la possession

Les réglementations Euro 7 réduiront considérablement les émissions d'oxydes d'azote autorisées par rapport à la norme Euro 6d. Ces réglementations introduisent également des tests en conditions réelles, entraînant une augmentation notable des coûts de conformité par véhicule. Pour les flottes disposant de camions plus anciens, les dépenses de mise aux normes peuvent devenir substantielles. En revanche, les contrats de location transfèrent cette charge financière aux grands bailleurs, qui peuvent répartir le coût des mises à niveau sur un grand nombre de véhicules. L'application de ces réglementations s'intensifie déjà en Allemagne et aux Pays-Bas. Dans ces pays, les zones à faibles émissions interdisent les anciens modèles de camions, renforçant davantage la tendance vers la location. Les bailleurs affiliés aux constructeurs, comme PACCAR Leasing, tirent parti de leur accès direct aux modèles DAF CF Electric et XF Electric. Cet avantage stratégique permet à leurs clients de se conformer aux nouvelles normes sans les tracas liés à la documentation des subventions.

Priorité à l'évitement des coûts dans un contexte de taux d'intérêt élevés

Début 2025, le taux de dépôt de la Banque centrale européenne est fixé à un niveau élevé, poussant les coûts de financement à la hausse. En conséquence, un tracteur diesel dont le prix est significatif génère désormais des intérêts annuels substantiels [2]« Décisions de politique monétaire », Banque centrale européenne, ecb.europa.eu . En Allemagne et en France, où la hausse des coûts du carburant et de la main-d'œuvre comprime les marges, les contrats de location à long terme offrent une bouée de sauvetage. Ces contrats couvrent non seulement la maintenance, l'assurance et la télématique, mais fournissent également des paiements mensuels prévisibles, préservant le fonds de roulement. De plus, la location transfère le risque de valeur résiduelle aux bailleurs. Par exemple, les camions diesel du millésime 2024 devraient connaître une baisse significative de leur valeur en quelques années, notamment avec l'introduction des normes Euro 7 et l'expansion des zones urbaines à zéro émission. En conséquence, les contrats à long terme représentaient une part significative du chiffre d'affaires 2024. Cependant, on observe une augmentation notable des accords à court terme, les transporteurs cherchant à naviguer dans les incertitudes macroéconomiques.

Pilotes de camions électriques subventionnés réduisant le risque d'adoption de la location

Le programme KsNI allemand subventionne une part significative du prix des camions électriques, couvrant un pourcentage important du coût jusqu'à un plafond spécifié par unité [3]« Directives de financement KsNI », Ministère fédéral du Numérique et des Transports, bmdv.bund.de . Parallèlement, la France a alloué un financement substantiel, permettant des subventions allant jusqu'à un montant considérable par camion électrique à batterie. Les Pays-Bas, via leur dispositif DKTI, accordent des incitations financières notables pour les camions électriques. Ce soutien financier réduit considérablement l'écart de coût entre les options électriques et diesel. Cela a conduit à des commandes notables, notamment l'acquisition par TIP Group d'un grand nombre de camions électriques et l'ambition de Fraikin de constituer une flotte significative de véhicules à zéro émission d'ici 2025. De plus, avec des exemptions de péage pour les véhicules à zéro émission valables sur une période prolongée, le paysage financier favorise de plus en plus les locations électriques, en particulier sur les itinéraires à péages élevés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la valeur résiduelle des actifs diesel | -0.7% | Allemagne, France, Royaume-Uni, Pays-Bas ; centres urbains avec des projets de zones à zéro émission | Moyen terme (2-4 ans) |

| Retards de raccordement au réseau pour les chargeurs de dépôt | -0.6% | Allemagne, Royaume-Uni, Pologne, Espagne ; goulets d'étranglement des infrastructures en Europe de l'Est | Court terme (≤ 2 ans) |

| Pénuries de conducteurs limitant l'utilisation | -0.5% | Toute l'Europe, aiguë en Allemagne, en Pologne et au Royaume-Uni | Court terme (≤ 2 ans) |

| Concurrence allégée en actifs des plateformes numériques de fret | -0.4% | Allemagne, Pays-Bas, France, Royaume-Uni ; hubs logistiques urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la valeur résiduelle des actifs diesel

À la fin des années 2020, des villes comme Munich, Paris et Amsterdam interdiront les camions diesel Euro 6 dans leurs centres-villes. Cette mesure devrait accélérer considérablement la dépréciation des actifs conventionnels. À mesure que l'Europe de l'Est et l'Afrique du Nord établissent leurs propres normes d'émission, les canaux d'exportation qui absorbaient auparavant les véhicules vieillissants d'Europe occidentale se réduisent. Ce changement laisse les bailleurs aux prises avec des stocks immobilisés. Bien que le vaste réseau de stations GNL de Shell offre un débouché de transition, l'incertitude plane dans un contexte de ralentissement de la demande face au resserrement des objectifs de réduction des gaz à effet de serre. Le groupe de travail du Green Finance Institute sur les valeurs résiduelles élabore des méthodes d'évaluation standardisées, mais leur adoption reste inégale. En conséquence, les bailleurs n'ayant pas accès aux pipelines électriques des constructeurs sont pris en étau, confrontés à la fois à la baisse des prix de revente et à l'escalade des coûts de mise à niveau.

Pénuries de conducteurs limitant l'utilisation

L'Union internationale des transports routiers souligne un nombre significatif de postes de conducteurs non pourvus attendus dans un avenir proche, dont une part substantielle devrait persister. L'Allemagne, la Pologne et le Royaume-Uni connaissent les pénuries de main-d'œuvre les plus sévères, une situation aggravée au Royaume-Uni par l'impact du Brexit sur le recrutement transfrontalier. Les transporteurs confrontés à des problèmes de sous-effectif peinent à exploiter les véhicules loués pendant les périodes de pointe, ce qui nuit à l'utilisation et limite la croissance de la demande. Pour remédier à ce problème, les bailleurs intègrent des modules de formation des conducteurs et des incitations à l'économie de carburant pilotées par la télématique dans leurs contrats de location. Bien que ces efforts apportent un certain soulagement, ils ne résolvent pas complètement le problème. À l'avenir, les pilotes de camions autonomes de Scania et Einride offrent une solution potentielle à long terme. Cependant, l'approbation réglementaire pour les opérations de poids lourds sans conducteur devrait encore prendre plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réservation : les canaux numériques érodent la domination hors ligne

Les réservations hors ligne représentaient 73,14 % du volume de location en 2025, une domination enracinée dans la vente relationnelle directe pour les contrats complexes pluriannuels. Les portails en ligne se développent à un TCAC de 5,99 % à mesure que des plateformes telles que Saloodo! et Uber Freight automatisent les flux de tarification et de réservation. L'Allemagne et les Pays-Bas sont en tête de l'adoption car la forte pénétration du commerce électronique oblige les responsables logistiques à sécuriser des camions en quelques heures plutôt qu'en quelques jours. La découverte dynamique des prix sur les canaux numériques permet aux bailleurs d'affiner les tarifs en fonction de l'utilisation régionale, une flexibilité inaccessible par les négociations téléphoniques.

Les transporteurs sans équipes d'approvisionnement dédiées tirent une valeur particulière de l'accès 24h/24 et 7j/7 et des tarifs transparents, incitant les petites et moyennes entreprises à déplacer leur capacité incrémentale en ligne. Les canaux hors ligne dominent encore les contrats qui regroupent maintenance sur mesure, avenants d'assurance et intégrations télématiques, mais les configurateurs et les chatbots réduisent cet écart de service. Le marché européen de la location de camions de tonnage moyen et lourd bénéficie du fait que le libre-service numérique réduit les coûts de transaction et améliore l'utilisation de la flotte, renforçant le pivot structurel vers l'allocation d'actifs pilotée par les données.

Par type de location : la flexibilité à court terme gagne du terrain

Le crédit-bail à long terme a capté 63,27 % des dépenses 2025 car il répartit les coûts et intègre les services, mais les contrats à court terme croissent à un TCAC de 6,03 % jusqu'en 2031. Les opérateurs postaux et de commerce électronique louent régulièrement des camions pour des fenêtres d'un à trois mois afin de couvrir les pics du quatrième trimestre, puis restituent les actifs en janvier. Les entreprises de construction affichent une saisonnalité similaire, augmentant les volumes pendant les mois chauds et réduisant en hiver. Le déploiement en 2025 par Mercedes-Benz CharterWay de plus de 100 tracteurs eActros 600 comprend des forfaits d'essai de 90 jours permettant aux clients de tester la logistique de recharge avant de s'engager dans des accords pluriannuels.

La pression des taux d'intérêt fait davantage pencher l'économie vers la location plutôt que la possession, le marché européen de la location de camions de tonnage moyen et lourd captant les opérateurs réticents à s'engager dans des investissements en capital pluriannuels. Les contrats de location à long terme restent indispensables pour les transporteurs de fret général recherchant des structures de coûts prévisibles, mais la croissance incrémentale penche vers des durées flexibles alignées sur des cycles de demande volatils.

Par classe de camion : les actifs lourds tirent le volume et la croissance

Les véhicules lourds de plus de 16 tonnes représentaient 57,61 % des locations 2025 et progressent à un TCAC de 6,16 %, car le fret transfrontalier favorise une charge utile et une autonomie élevées. La parité du coût total de possession pour les tracteurs électriques à batterie en 2025-2026 accélère l'électrification du segment, aidée par des exemptions de péage valables jusqu'en 2031. Les camions de tonnage moyen entre 7,5 et 16 tonnes desservent les itinéraires municipaux et du dernier kilomètre, mais leur croissance est inférieure à celle des camions lourds car les arrêts fréquents exacerbent les pénuries de conducteurs et limitent les kilomètres journaliers.

Les sociétés de location privilégient les véhicules lourds électriques pour maximiser les subventions KsNI et DKTI, en faisant la voie de conformité la plus rentable. Les véhicules électriques de tonnage moyen tels que l'eEconic gagnent du terrain dans les mandats de collecte des ordures, mais leur kilométrage annuel plus faible allonge les périodes de remboursement. Dans l'ensemble, le marché européen de la location de camions de tonnage moyen et lourd oriente les capitaux vers les classes présentant les meilleures perspectives d'utilisation et le plus grand effet de levier des subventions.

Par secteur d'utilisateur final : le commerce électronique dépasse le fret général

Le fret général et les prestataires logistiques tiers représentaient 45,54 % de la demande 2025, soulignant leur rôle dans le commerce intra-européen, tandis que les opérateurs postaux, de colis et de commerce électronique se développent à un TCAC de 6,07 % à mesure que le commerce de détail en ligne progresse. DHL et UPS louent déjà des tracteurs supplémentaires chaque novembre, restituant les unités après la période des fêtes. La construction affiche des schémas cycliques similaires liés à la météo de la saison de construction, tandis que les flottes de produits de grande consommation maintiennent des flux plus stables liés au réapprovisionnement des épiceries.

Les mandats de zéro émission ouvrent une niche pour les services municipaux et de gestion des déchets qui louent des camions électriques plutôt que d'acheter des actifs à valeurs résiduelles incertaines. Le châssis de collecte des ordures électrique de Volvo et l'eEconic de Mercedes-Benz répondent aux mandats de collecte de Paris et Amsterdam pour 2028. La saisonnalité crée une volatilité des revenus pour les bailleurs, mais les moteurs de tarification dynamique et l'analyse prédictive contribuent à lisser l'utilisation de la flotte, préservant les marges tout en soutenant la diversification du marché européen de la location de camions de tonnage moyen et lourd.

Par type de propulsion : la domination du diesel s'érode à mesure que le coût total de possession électrique atteint la parité

Le diesel a conservé une part de 87,73 % en 2025 car l'infrastructure de ravitaillement est omniprésente et les coûts initiaux sont plus faibles. Les camions électriques à batterie, cependant, croissent à un TCAC de 6,13 % à mesure que les subventions KsNI, DKTI et françaises compriment les dépenses en capital et que l'UE prolonge l'allègement des péages pour les véhicules à zéro émission. Le GNL/GNC reste une niche de transition soutenue par le réseau de stations de Shell, mais fait face à des règles d'émission post-2030 incertaines. Les camions hybrides peinent à justifier leur complexité par rapport aux contrôles de NOx toujours plus stricts du diesel.

Les retards de raccordement au réseau entravent le déploiement des chargeurs, les délais d'autorisation allemands prenant 18 à 24 mois malgré 1,6 milliard EUR alloués aux infrastructures de dépôt. Les grands bailleurs disposant d'une capacité bilancielle et de pipelines constructeurs absorbent le risque d'électrification, tandis que les indépendants plus petits font face à une consolidation potentielle. À mesure que l'autonomie électrique s'améliore et que des pilotes de recharge en mégawatts émergent, le marché européen de la location de camions de tonnage moyen et lourd est prêt pour un changement structurel de propulsion vers des flottes à zéro émission.

Analyse géographique

L'Allemagne a capté 28,83 % du chiffre d'affaires 2025 grâce à sa position centrale pour le fret et aux investissements fédéraux dans les chargeurs. Les Pays-Bas, cependant, devraient enregistrer un TCAC de 6,11 %. À mesure que le port de Rotterdam voit son débit augmenter, la subvention DKTI offre désormais un soutien financier substantiel pour chaque camion électrique. La France récolte les fruits d'un important fonds de subventions, accélérant l'électrification de ses services postaux et de colis. Pendant ce temps, le Royaume-Uni fait face à des défis : les pénuries de conducteurs induites par le Brexit limitent les gains potentiels d'utilisation.

Tandis que l'Espagne et l'Italie connaissent une croissance plus lente en raison d'une logistique fragmentée et d'une pénétration plus faible du commerce électronique, l'expansion stratégique vers l'est de TIP Group met en lumière la Pologne. Autrefois simple point de transit, la Pologne émerge désormais comme un pont essentiel vers l'Ukraine et les pays baltes, positionnée pour une croissance supérieure à la moyenne, soutenue par les fonds de cohésion de l'UE. En Scandinavie, des camions électriques autonomes sont testés sur des corridors moins fréquentés. En revanche, l'Europe de l'Est reste attachée au diesel, freinée par des réseaux de recharge clairsemés.

La tarification carbone introduit une autre couche de complexité. À partir d'un avenir proche, l'extension du système d'échange de quotas d'émission augmentera les coûts d'exploitation du diesel. Ce changement rend les locations électriques à batterie de plus en plus attrayantes, notamment sur les itinéraires à péages élevés reliant l'Allemagne, la France et le Benelux. Dans les centres urbains comme Munich, Paris et Amsterdam, les zones à zéro émission réduisent les fenêtres de revente des actifs diesel. Cette pression pousse les bailleurs à accélérer leurs efforts d'électrification pour préserver les valeurs de leur bilan. De plus, le système allemand de reconnaissance automatique des plaques d'immatriculation assure la conformité, établissant un précédent que d'autres États membres de l'UE commencent à suivre.

Paysage concurrentiel

Sur le marché européen de la location de camions de tonnage moyen et lourd, TIP Group se distingue par son importante flotte, revendiquant la plus grande part indépendante mais ne représentant qu'une portion relativement faible du chiffre d'affaires du marché. Pendant ce temps, les constructeurs innovent : Mercedes-Benz CharterWay regroupe un nombre significatif de tracteurs eActros 600 dans son offre Camion en tant que service, comprenant maintenance, assurance et télématique, contournant ainsi les bailleurs traditionnels. Sur un autre front, PACCAR Leasing accède directement aux unités DAF CF Electric, offrant aux flottes une conformité aux normes Euro 7, sans les tracas liés à la documentation des subventions clients.

Les plateformes numériques de fret bouleversent le secteur en introduisant une concurrence allégée en actifs par l'agrégation de capacités tierces. Notamment, Saloodo! de DKV Mobility et la division européenne d'Uber Freight exploitent des algorithmes de mise en correspondance en temps réel, améliorant l'utilisation de la flotte mais resserrant les marges de location. En réponse, les bailleurs se tournent vers l'analyse prédictive, réduisant considérablement les temps d'immobilisation, et emploient des moteurs de tarification dynamique pour naviguer dans les fluctuations de la demande.

Les mouvements stratégiques sur le marché sont de plus en plus centrés sur le développement des flottes électriques. TIP Group a passé une commande substantielle de camions électriques, tandis que Fraikin vise à sécuriser un nombre notable d'unités à zéro émission dans un avenir proche. Les acteurs plus petits envisagent des fusions ou des partenariats avec des constructeurs pour atténuer les coûts de conformité à la norme Euro 7. De plus, la norme télématique ouverte suggérée par l'ACEA, si elle est adoptée, pourrait démocratiser l'intégration des données, nivelant le terrain de jeu concurrentiel.

Leaders du secteur européen de la location de camions de tonnage moyen et lourd

TIP Group

Fraikin SAS

Ryder System Inc.

Penske Truck Leasing

PACCAR Leasing Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Daimler Truck Financial Services Germany a lancé eService Leasing, un package complet combinant financement, contrats de service et options complémentaires. Cette offre est conçue pour simplifier l'adoption des camions électriques en répondant aux principaux défis opérationnels et financiers auxquels les entreprises font face lors de leur transition vers la mobilité électrique.

- Juin 2025 : Dans le cadre du dispositif Transport en tant que service de Hylane, DHL Group a signé un accord pour 30 unités Mercedes-Benz eActros 600. Cet accord s'inscrit dans l'engagement de DHL en faveur d'une logistique durable et de la réduction des émissions de carbone dans ses opérations. Les livraisons de ces camions électriques sont prévues à partir du deuxième trimestre 2026, marquant une étape significative vers l'adoption de solutions de transport respectueuses de l'environnement.

Périmètre du rapport sur le marché européen de la location de camions de tonnage moyen et lourd

Le périmètre du rapport comprend le type de réservation (hors ligne et en ligne), le type de location (court terme et long terme), la classe de camion (tonnage moyen et lourd), l'utilisateur final (fret/prestataire logistique tiers et autres), la propulsion (diesel et autres) et la géographie.

| Réservation hors ligne |

| Réservation en ligne |

| Crédit-bail à court terme |

| Crédit-bail à long terme |

| Tonnage moyen (7,5-16 t) |

| Lourd (plus de 16 t) |

| Fret général et prestataire logistique tiers |

| Construction et infrastructure |

| Commerce de détail et produits de grande consommation |

| Postal, colis et commerce électronique |

| Déchets et services municipaux |

| Diesel |

| Électrique à batterie |

| GNL / GNC |

| Hybride |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Italie |

| Pays-Bas |

| Pologne |

| Reste de l'Europe |

| Par type de réservation | Réservation hors ligne |

| Réservation en ligne | |

| Par type de location | Crédit-bail à court terme |

| Crédit-bail à long terme | |

| Par classe de camion | Tonnage moyen (7,5-16 t) |

| Lourd (plus de 16 t) | |

| Par secteur d'utilisateur final | Fret général et prestataire logistique tiers |

| Construction et infrastructure | |

| Commerce de détail et produits de grande consommation | |

| Postal, colis et commerce électronique | |

| Déchets et services municipaux | |

| Par type de propulsion | Diesel |

| Électrique à batterie | |

| GNL / GNC | |

| Hybride | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché européen de la location de camions de tonnage moyen et lourd en 2031 ?

Il est prévu d'atteindre 23,41 milliards USD d'ici 2031.

Quelle classe de camion connaît la croissance la plus rapide dans le segment de la location en Europe ?

Les véhicules lourds de plus de 16 tonnes se développent à un TCAC de 6,16 % jusqu'en 2031.

Pourquoi les locations électriques à batterie gagnent-elles du terrain parmi les transporteurs européens ?

Les subventions en Allemagne, en France et aux Pays-Bas compriment les coûts initiaux, tandis que les exemptions de péage pour les véhicules à zéro émission jusqu'en 2031 réduisent les dépenses d'exploitation.

Comment la hausse des taux d'intérêt influence-t-elle la demande de location ?

Le taux directeur élève les coûts de financement des achats, rendant le crédit-bail hors bilan plus attractif.

Quel pays européen affiche la croissance la plus rapide du marché de la location ?

Les Pays-Bas devraient enregistrer un TCAC de 6,11 % de 2026 à 2031 grâce à l'expansion portuaire et aux généreuses subventions DKTI.

Quel défi majeur limite l'utilisation des flottes de location à court terme ?

La pénurie de conducteurs commerciaux à travers l'Europe contraint le nombre de camions loués pouvant être dotés en personnel et exploités.

Dernière mise à jour de la page le: