Taille et Part du Marché du Financement Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

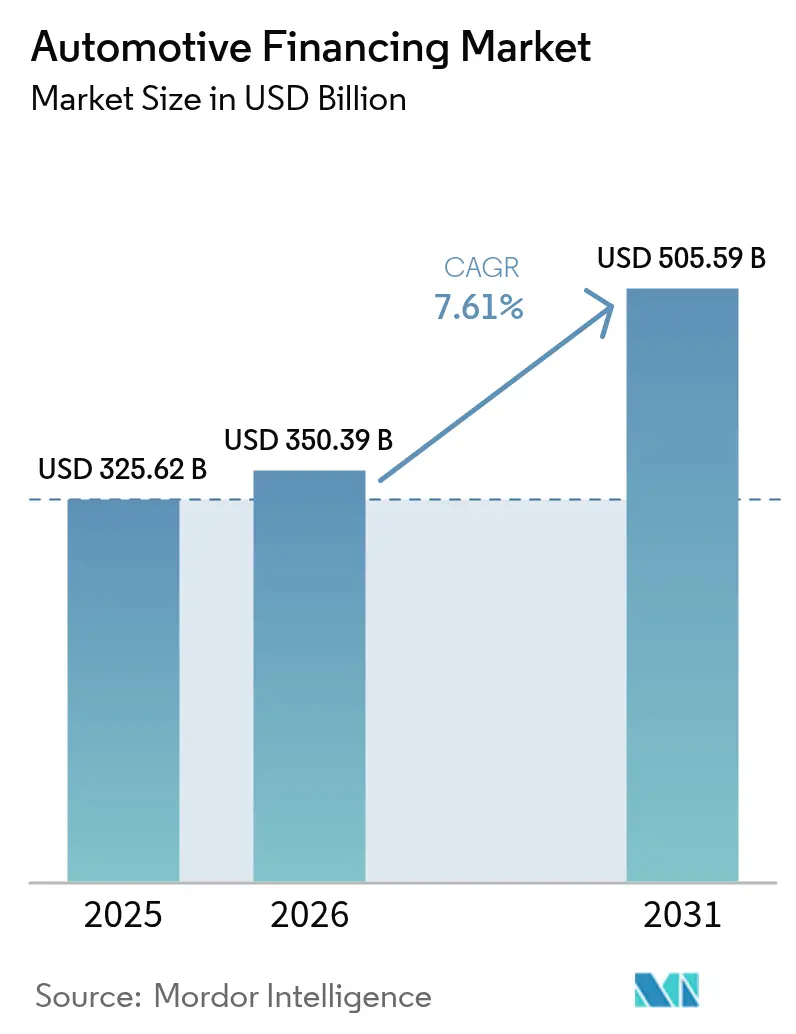

| Taille du Marché (2026) | 350.39 Milliards de dollars |

| Taille du Marché (2031) | 505.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.61% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Financement Automobile par Mordor Intelligence

La taille du marché du financement automobile devrait passer de 325,62 milliards USD en 2025 à 350,39 milliards USD en 2026 et atteindre 505,59 milliards USD d'ici 2031, à un CAGR de 7,61 % sur la période 2026-2031.

Le financement des véhicules d'occasion, qui représente déjà 53,40 % du marché du financement automobile, progresse à un rythme soutenu de 9,2 % et devrait rester le principal moteur de croissance jusqu'en 2030. Les plateformes de souscription numérique, l'appétit croissant des consommateurs pour des structures de paiement flexibles et l'électrification continue des flottes de véhicules maintiennent ensemble la dynamique, même dans un contexte de taux de référence élevés.[1]Les prêteurs répondent en renforçant leurs capacités analytiques, en élargissant la tarification basée sur le risque et en s'associant à des places de marché en ligne de vente automobile pour maintenir le flux de crédit. La capacité à combiner le financement avec des services de mobilité à valeur ajoutée, tels que les forfaits d'abonnement et la location de batteries, devient également un levier concurrentiel décisif pour les banques, les entités captives des constructeurs et les acteurs fintech.

Principaux Enseignements du Rapport

- Par type, les véhicules d'occasion représentaient 53,10 % de la part du marché du financement automobile en 2025 et progressent à un CAGR de 9,02 % jusqu'en 2031.

- Par type de source, les banques détenaient 46,05 % de la taille du marché du financement automobile en 2025, tandis que les sociétés de financement captif des constructeurs devraient afficher la croissance la plus rapide avec un CAGR de 8,02 %.

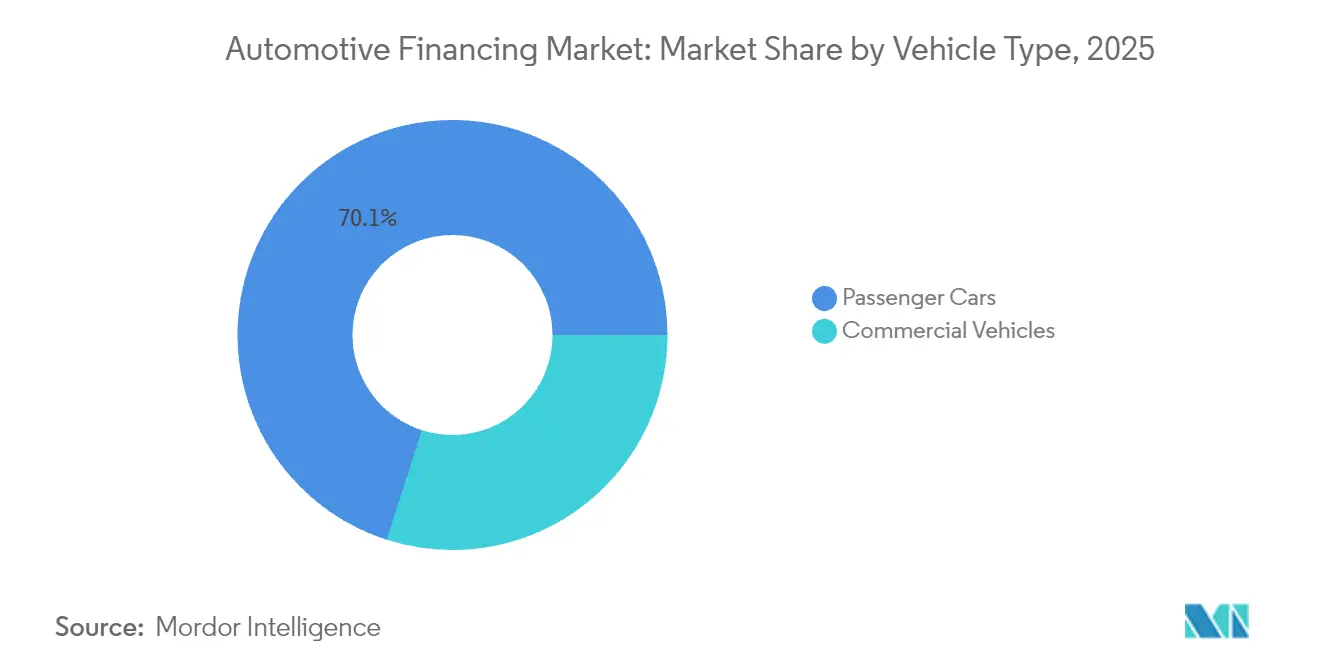

- Par catégorie de véhicule, les voitures particulières étaient en tête avec 70,05 % de la part des revenus du marché du financement automobile en 2025 ; les véhicules commerciaux progressent à un CAGR de 7,12 % jusqu'en 2031.

- Par produit de financement, les prêts étaient en tête avec 73,10 % de la part des revenus du marché du financement automobile en 2025 ; les crédits-baux progresseront à un CAGR de 7,81 % jusqu'en 2031.

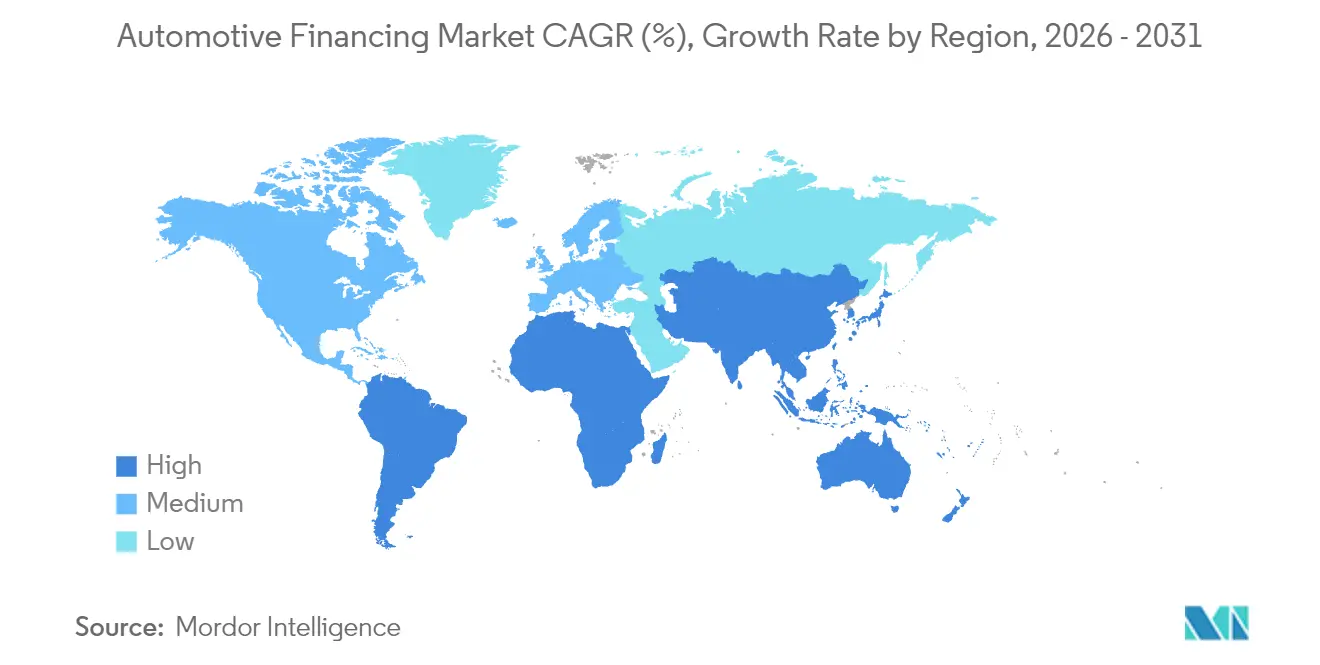

- Par région, l'Asie-Pacifique contrôlait 41,00 % du marché du financement automobile en 2025, tandis que le Moyen-Orient devrait enregistrer un CAGR de 10,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Financement Automobile

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Plateformes de Vente Automobile en Ligne | +1.8% | Amérique du Nord, répercussions en Europe | Moyen terme (2 à 4 ans) |

| Hausse des Transactions de Véhicules d'Occasion et des Programmes de Véhicules d'Occasion Certifiés | +1.5% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance Rapide du Crédit-Bail et des Modèles d'Abonnement pour Véhicules Électriques | +1.2% | Asie-Pacifique, Europe | Moyen terme (2 à 4 ans) |

| Incitations Gouvernementales à la Mise à la Casse et Subventions au Financement Vert | +1.1% | Chine, Union Européenne | Court terme (≤ 2 ans) |

| Déploiement par les Entités Captives des Constructeurs de Produits à Paiement Ballon Flexible et d'Achat Différé | +0.9% | Amérique du Sud, Asie-Pacifique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Données Alternatives et Scoring de Crédit Basé sur l'IA | +0.7% | Amérique du Sud, répercussions mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Essor des Plateformes de Vente Automobile en Ligne Stimule le Financement Numérique Instantané

Les volumes de contrats numérisés entre concessionnaires et prêteurs en Amérique du Nord ont fortement progressé d'une année sur l'autre en 2024. Les consommateurs s'attendent désormais à des approbations de crédit en temps réel délivrées dans le cadre d'un parcours d'achat en ligne de 10 minutes, une accélération spectaculaire par rapport au délai de 1 à 2 jours courant en 2023. Les widgets de comparaison de taux intégrés ont accru la transparence des prix, comprimant les marges des prêteurs dépourvus d'outils de tarification automatisés. La tendance se répand en Europe, où les API multi-prêteurs ont réduit le délai moyen de financement de 48 % dans les segments premium. Pour les entités de financement captif, l'intégration de calculateurs de financement propriétaires dans les portails de commerce électronique des constructeurs améliore la vente croisée d'assurances et de contrats d'entretien, augmentant ainsi les taux d'attachement et la valeur vie client.

La Hausse des Transactions de Véhicules d'Occasion Crée de Nouveaux Volumes de Prêts

Les programmes de véhicules d'occasion certifiés transforment la perception des consommateurs à l'égard des véhicules de seconde main, permettant aux prêteurs de proposer des ratios prêt/valeur et des taux proches de ceux appliqués aux véhicules neufs. La garantie pare-chocs à pare-chocs de six ans sur les véhicules d'occasion certifiés de Kia, par exemple, a renforcé la pénétration des véhicules d'occasion dans le portefeuille américain de la marque de cinq points de pourcentage en 2024.[2] "Meilleurs Programmes de Véhicules d'Occasion Certifiés de 2025." U.S. News & World Report En Europe, la normalisation des stocks après les chocs de la chaîne d'approvisionnement a rétabli la disponibilité des modèles récents, faisant progresser le montant moyen financé pour les véhicules d'occasion de 14 % d'une année sur l'autre. À mesure que les places de marché de véhicules d'occasion intègrent des offres de financement instantané, le taux de conversion des demandes s'améliore, car les consommateurs peuvent bloquer les taux avant de se rendre chez un concessionnaire, raccourcissant ainsi le cycle de vente et réduisant les taux d'abandon de prêt.

La Croissance Rapide du Crédit-Bail et des Modèles d'Abonnement pour Véhicules Électriques Catalyse la Pénétration du Financement

Les consommateurs préfèrent les structures de crédit-bail qui atténuent le risque de valeur résiduelle, notamment en ce qui concerne la technologie des batteries. Les modèles d'abonnement gagnent en popularité, avec des processus d'inscription entièrement numériques rendus possibles par des partenariats tels que la collaboration d'Autonomy avec un bureau de crédit mondial. En Asie-Pacifique, les offres de batterie en tant que service réduisent le coût initial du véhicule jusqu'à 40 %, élargissant l'accessibilité pour les primo-acheteurs de véhicules électriques. Les prêteurs capables d'évaluer les données sur l'état des batteries constatent une moindre volatilité des pertes sur créances, ce qui incite le marché du financement automobile à adopter des analyses sophistiquées de la valeur résiduelle qui récompensent les flottes de véhicules électriques bien entretenues.

Incitations Gouvernementales à la Mise à la Casse et Subventions au Financement Vert

Les programmes agressifs de mise à la casse en Chine et dans l'Union Européenne catalysent la demande de véhicules neufs en offrant des remises en espèces ou des crédits d'impôt pour retirer de la circulation les véhicules plus anciens et plus polluants. Le programme d'échange du Conseil d'État chinois de 2024 accorde jusqu'à 10 000 CNY (1 400 USD) par véhicule éligible, stimulant le trafic en salle d'exposition et augmentant les demandes de prêt pour les modèles conformes. En Europe, les programmes de bonus vert des États membres réduisent le prix de transaction effectif des véhicules à faibles émissions, rendant les offres de financement subventionné plus attractives pour les acheteurs sensibles aux coûts. Les prêteurs qui alignent leurs produits sur ces incitations peuvent capter des volumes supplémentaires et réduire le risque de crédit, car les opérations subventionnées impliquent généralement des apports plus élevés et un soutien du constructeur. Les entités de financement captif superposent souvent des promotions à 0 % de taux annuel effectif global sur les remises gouvernementales, accélérant les cycles de remplacement et stimulant la pénétration des groupes motopropulseurs plus propres.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausses des Taux des Banques Centrales Comprimant les Marges Nettes d'Intérêt | -1.2% | Mondial, impact maximal en Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse des Taux de Défaillance dans le Segment Subprime Américain | -1.1% | États-Unis, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Plafonds Réglementaires sur les Ratios Prêt/Valeur des Prêts Automobiles | -0.8% | Inde, Brésil, répercussions sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Risque de Dépréciation des Véhicules à Moteur à Combustion Interne face à la Transition vers les Véhicules Électriques | -0.9% | Europe, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Hausses des Taux des Banques Centrales Compriment les Marges Nettes d'Intérêt

Les taux directeurs aux États-Unis se maintiennent dans une fourchette de 4,25 à 4,5 % en mai 2025.[3]CNBC. "La Fed maintient des taux d'intérêt élevés : 3 décisions financières judicieuses à ..." Le coût de financement plus élevé a comprimé les marges des prêteurs ; les encours de prêts automobiles neufs dans les banques ont reculé de 3,4 % en 2024. Les coopératives de crédit, traditionnellement compétitives sur les taux, ont réduit leurs offres à taux fixe à long terme pour les durées de 72 mois, orientant les emprunteurs vers des durées plus courtes. Les entités de financement captif, protégées par les incitations des constructeurs, ont absorbé une partie de la pression sur les taux pour maintenir le trafic en salle d'exposition, ce qui explique leurs gains de parts de marché. En Europe, la transmission décalée des hausses de taux de la Banque Centrale Européenne pèse de même sur le revenu net d'intérêts, contraignant les émetteurs à introduire des structures de taux échelonnés qui transfèrent les coûts de risque aux emprunteurs de moindre qualité.

La Hausse des Taux de Défaillance Freine l'Appétit pour le Crédit

Les défaillances graves (≥ 90 jours de retard) sur les prêts automobiles américains ont atteint 3,81 % à mi-2024. La hausse est concentrée dans les portefeuilles subprime, où les mensualités, et non les taux d'intérêt, constituent le principal facteur de stress. Les banques ont réduit leur exposition de 39,24 milliards USD depuis novembre 2023. Les prêteurs non bancaires ont partiellement comblé le vide, mais à des coupons plus élevés, ce qui pourrait engendrer de nouveaux cycles de pertes. Les plateformes fintech qui associent le scoring de risque par IA à la distribution directe aux consommateurs se prévalent de déclencheurs de reprise plus rapides et d'un suivi des actifs par GPS en temps réel, mais enregistrent néanmoins des provisions élevées compte tenu de l'incertitude macroéconomique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Véhicules d'Occasion Dépassent les Véhicules Neufs à l'Ère Numérique

Le segment des véhicules d'occasion du marché du financement automobile représentait 53,10 % du marché du financement automobile en 2025 et continuera d'élargir son avance, son CAGR de 9,02 % dépassant la croissance globale du marché. Les programmes de véhicules d'occasion certifiés ont généralisé la couverture de garantie, permettant aux prêteurs de traiter les unités quasi neuves davantage comme des garanties de premier rang. Les places de marché numériques amplifient encore davantage l'échelle : les widgets de prêt intégrés sur les principaux portails améliorent le taux de conversion des demandes en approbations de plus de 30 %. En conséquence, la taille du marché du financement automobile pour le segment des véhicules d'occasion devrait dépasser 291,7 milliards USD d'ici 2031.

Les contraintes d'accessibilité financière détournent certains emprunteurs de premier rang des véhicules neufs ; les mensualités moyennes pour les voitures neuves ont atteint 742 USD début 2025. Pour atténuer le choc des prix, les concessionnaires proposent des prêts à plus longue durée et des formules de crédit-bail. Cependant, la proportion de reprises en situation d'équité négative augmente, compliquant les calculs de valeur résiduelle. Bien que le canal des véhicules neufs conserve une part de 46,90 %, sa croissance plus lente contraindra les prêteurs à affiner la tarification ajustée au risque et à envisager des produits d'assurance groupés qui protègent les valeurs de revente dans un environnement de revente des véhicules à moteur à combustion interne en déclin.

Par Type de Source : Les Entités Captives des Constructeurs Défient la Domination des Banques

Les banques représentaient 46,05 % de la taille du marché du financement automobile en 2025, mais les entités de financement captif érodent cette avance. Les entités captives devraient afficher un CAGR de 8,02 % de 2026 à 2031, en s'appuyant sur l'intégration dans le parcours d'achat et les promotions à taux annuel effectif global subventionné. Volkswagen Financial Services a à elle seule signé 10,3 millions de nouveaux contrats en 2024, portant la pénétration à 34,1 %. La part de marché du financement automobile des coopératives de crédit avoisine 20,10 %, soutenue par la fidélité des membres et des prix compétitifs sur les prêts pour véhicules d'occasion.

Les sociétés financières non bancaires contribuent pour les 15,05 % restants, en utilisant des données alternatives pour s'étendre vers les segments à faible historique de crédit. Leurs modèles numériques à faibles frais généraux réduisent les coûts de souscription jusqu'à 40 % par rapport aux banques à réseau d'agences. Les API de finance intégrée permettent également aux acteurs du commerce électronique de lancer rapidement des offres de prêts automobiles sous leur propre marque, générant des volumes supplémentaires. Pour les banques traditionnelles, les ratios coûts/revenus resteront sous surveillance, imposant un impératif stratégique d'automatisation de la souscription, de rationalisation des flux documentaires et de partenariat avec des spécialistes fintech pour rester pertinents dans le secteur du financement automobile au sens large.

Par Type de Véhicule : Le Segment Commercial Embrasse l'Électrification des Flottes

Les voitures particulières représentaient 70,05 % du marché du financement automobile en 2025, mais le CAGR plus rapide de 7,12 % du segment commercial signale un changement de dynamique. Les gestionnaires de flottes d'entreprise accélèrent l'électrification pour les fourgonnettes de livraison du dernier kilomètre, les camionnettes et les véhicules utilitaires légers, incités par les avantages du coût total de possession et le durcissement des normes d'émissions. Une ligne de financement de 100 millions USD de la Société Financière Internationale à Element Fleet Management au Mexique illustre le soutien institutionnel croissant à l'adoption des véhicules électriques en flotte.

Les produits de financement basés sur l'utilisation alignent les paiements sur le kilométrage réel ou les données télématiques, atténuant ainsi le risque de coût des véhicules inactifs pour les entreprises saisonnières. Parallèlement, les offres d'abonnement qui regroupent le financement, l'entretien et l'accès à la recharge en une seule mensualité gagnent des parts de marché. La taille du marché du financement automobile pour les actifs de véhicules électriques commerciaux devrait enregistrer des gains à deux chiffres, et les prêteurs capables d'évaluer l'état des batteries sur les véhicules à usage intensif obtiendront des marges premium. Le financement des voitures particulières, bien que toujours dominant, doit s'adapter à la prévalence croissante des systèmes avancés d'aide à la conduite, qui modifient les coûts de réparation et les calculs de tarification des assurances intégrés dans les modèles de valeur résiduelle des prêteurs.

Par Produit de Financement : Les Prêts Conservent leur Dominance tandis que les Crédits-Baux s'Accélèrent

Les prêts détenaient la plus grande part de 73,10 % des souscriptions du marché du financement automobile en 2025, reflétant leur rôle ancré en tant qu'option par défaut pour les acheteurs particuliers et les petites entreprises. Les structures d'amortissement traditionnelles, l'intégration généralisée chez les concessionnaires et la familiarité des mensualités fixes maintiennent les prêts comme produit privilégié même dans un contexte de taux d'intérêt élevés. La pénétration des prêts est particulièrement élevée dans les marchés émergents, où les cadres réglementaires et les préférences des consommateurs favorisent la propriété pleine et entière à l'échéance du contrat. Les prêteurs numériques renforcent la demande de prêts en déployant des moteurs d'approbation instantanée et des plans de remboursement progressif qui correspondent à la croissance salariale attendue, contrant ainsi les préoccupations d'accessibilité financière.

Les crédits-baux représentent une base plus modeste aujourd'hui, mais devraient progresser à un CAGR de 7,81 % de 2026 à 2031, le plus rapide parmi les produits de financement. Cette accélération est portée par la montée en puissance des véhicules électriques, pour lesquels le crédit-bail atténue le risque de dépréciation des batteries et permet aux consommateurs de renouveler plus fréquemment leur technologie. Les sociétés de financement captif améliorent leurs offres de crédit-bail avec des facteurs monétaires subventionnés et un entretien groupé, tandis que les plateformes fintech simplifient les calculs de valeur résiduelle grâce à des flux de données de prix de marché en temps réel. Les flottes commerciales adoptent également des modèles de crédit-bail opérationnel pour maintenir le levier du bilan sous contrôle et bénéficier d'un traitement hors bilan. En conséquence, la taille du marché du financement automobile pour les crédits-baux est appelée à capter des parts supplémentaires chaque année jusqu'à la fin de la décennie.

Analyse Géographique

L'Asie-Pacifique a conservé une part de 41,00 % du marché du financement automobile en 2025 et reste la région la plus influente. L'essor des véhicules électriques en Chine, avec les véhicules électriques captant près de la moitié des ventes de voitures neuves en 2024, conjugué à la feuille de route de financement des véhicules électriques de 50 milliards USD de l'Inde dans le cadre du programme FAME, garantit une croissance prolongée de la demande de crédit. La souscription axée sur le numérique, les données des bureaux de crédit en temps réel et les contrôles de fraude basés sur l'IA permettent aux prêteurs de servir des emprunteurs qui manquaient auparavant de dossiers de crédit formels. À mesure que les gouvernements élargissent les incitations à la mise à la casse, l'élasticité du volume de prêts augmente ; une remise de 10 % en Chine a déclenché une hausse de 14 % des achats de remplacement financés en seulement six mois.

Les encours de prêts automobiles ont atteint 1 660 milliards USD au quatrième trimestre 2024, même si les transitions vers la défaillance ont atteint 2,96 %. Les prêteurs resserrent les tranches de crédit, augmentent les demandes d'apport et investissent dans l'analyse prédictive pour anticiper les pertes sur créances. La taille du marché du financement automobile aux États-Unis bénéficie néanmoins de collaborations fintech innovantes qui raccourcissent les cycles de financement et étendent les offres de prêts au point de vente vers les places de marché en ligne. Les prêteurs captifs regroupent des abonnements de télémaintenance qui envoient des rappels de service prédictifs, protégeant les garanties et améliorant les valeurs de revente.

Le Moyen-Orient est le territoire à la croissance la plus rapide, avec un CAGR projeté de 10,29 % jusqu'en 2031. Le crédit bancaire saoudien a atteint 827,2 milliards USD en mars 2025, avec des portefeuilles de prêts automobiles conformes à la charia en expansion à deux chiffres. Les agendas de diversification gouvernementaux donnent la priorité à la mobilité, suscitant une demande de prêts personnels et de produits de crédit-bail opérationnel. Les niveaux de numérisation s'accélèrent ; les plateformes axées sur le mobile représentent désormais 35 % des nouvelles demandes automobiles dans le Golfe. Le secteur du financement automobile dans la région bénéficie également d'une population jeune — plus de 55 % des citoyens du Conseil de Coopération du Golfe ont moins de 35 ans — dont la préférence pour les modèles d'abonnement flexibles remodèle la conception des produits.

L'environnement réglementaire de la région Europe évolue ; l'examen par la Cour Suprême du Royaume-Uni des pratiques de commission non divulguées pourrait modifier l'économie des relations concessionnaires-prêteurs, réduisant potentiellement les marges sur les taux. Des programmes de location de batteries qui dissocient la propriété des packs à haute valeur du véhicule émergent, aidant les prestataires de financement à dérisquer l'exposition à la valeur résiduelle. L'adoption par la Scandinavie d'une assurance au kilomètre liée aux contrats de financement illustre comment les données télématiques peuvent sous-tendre une tarification ajustée au risque.

En Amérique du Sud et en Afrique, la hausse des taux directeurs et la volatilité des devises posent des défis d'accessibilité financière, mais le scoring de crédit alternatif piloté par l'IA ouvre de nouveaux bassins d'emprunteurs. L'intégration de la monnaie mobile accélère les paiements de prêts en Afrique subsaharienne, où l'infrastructure d'agences reste limitée. Pour les prêteurs mondiaux, l'entrée dans ces régions nécessite souvent de s'associer à des institutions de microfinance locales ou à des portefeuilles d'opérateurs télécoms, créant des structures de financement mixte qui diluent le risque entre plusieurs fournisseurs de capitaux. Le marché du financement automobile devrait connaître une adoption plus large des flottes d'abonnement légères en actifs pour les conducteurs de covoiturage, favorisant la constitution d'historiques de crédit formels susceptibles de soutenir de futurs achats de véhicules personnels.

Paysage Concurrentiel

Paysage Concurrentiel

Les banques disposant de bases de dépôts de détail dominaient traditionnellement le marché, mais les entités captives des constructeurs réduisent l'écart en intégrant les offres de financement dans les flux d'achat automobile numérique et en subventionnant les taux annuels effectifs globaux pour protéger les ventes unitaires. Les 10,3 millions de contrats signés par Volkswagen Financial Services en 2024 illustrent comment l'échelle et l'alignement avec le constructeur renforcent la pénétration des entités captives. Wells Fargo, Toyota Financial Services et Ford Credit restent parmi les plus grands prêteurs mondiaux, mais leurs trajectoires de croissance dépendent désormais de la rapidité avec laquelle ils peuvent numériser la souscription et déployer des modèles de valeur résiduelle adaptés aux véhicules électriques.

Les mouvements stratégiques s'articulent de plus en plus autour des partenariats technologiques. Ally Financial a traité 14,6 millions de demandes en 2024 après avoir reconfiguré sa plateforme de souscription vers des microservices natifs du cloud, tout en signalant que 44 % des volumes provenaient des segments de crédit de premier rang. Santander Consumer a lancé des API de financement instantané de bout en bout pour les places de marché en ligne, réduisant les délais de financement des concessionnaires de 24 heures à 20 minutes. Plusieurs grandes banques ont acquis des startups fintech spécialisées dans les données alternatives pour reconstruire leurs stratégies subprime après les retraits de l'ère pandémique.

L'espace blanc d'opportunité se situe à l'intersection du financement et des services de mobilité. La décision de Tesla d'expérimenter des formules d'abonnement d'un an pour les unités Model Y a contraint les loueurs traditionnels à envisager des produits plus courts et axés sur la technologie. Les sociétés de gestion de flottes superposent la télématique, l'entretien et l'assurance aux offres de financement, générant des flux de revenus de type rente qui stabilisent les recettes à travers les cycles économiques. Les nouveaux entrants fintech, non entravés par les systèmes informatiques hérités, capitalisent sur les rails de finance intégrée pour proposer des prêts automobiles sous marque propre dans les portails de comparaison pour consommateurs, érodant les relations directes avec les concessionnaires des acteurs établis. En conséquence, l'échelle seule ne garantit plus un avantage concurrentiel durable ; l'excellence en matière de données et d'expérience client devient le facteur de différenciation décisif sur le marché du financement automobile.

Leaders du Secteur du Financement Automobile

Toyota Financial Services

Ally Financial Inc.

Ford Motor Credit Co.

Volkswagen Financial Services AG

Santander Consumer Finance, S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Février 2025 : La Banque Fédérale de Réserve de New York a révélé que les encours de prêts automobiles ont bondi à 1 660 milliards USD au quatrième trimestre 2024. Cette augmentation significative met en évidence une tendance croissante dans le financement automobile. Cependant, au milieu de cette expansion, il a été noté que 2,96 % de ces prêts sont désormais classés en défaillance grave, soulevant des préoccupations quant à la santé financière des emprunteurs et à la stabilité globale du marché des prêts automobiles.

- Janvier 2025 : La Société Financière Internationale a annoncé un prêt lié au développement durable de 100 millions USD à Element Fleet Management destiné à accélérer l'adoption des véhicules électriques commerciaux et le déploiement des infrastructures de recharge au Mexique.

Périmètre du Rapport sur le Marché Mondial du Financement Automobile

Le financement automobile, également connu sous le nom de financement de véhicules, désigne une variété de produits financiers permettant aux particuliers d'acquérir des automobiles selon toute modalité autre qu'un paiement comptant intégral en une seule fois.

Le marché du financement automobile est segmenté par type, par type de source, par type de véhicule et par géographie. Par type, le marché est segmenté en véhicules neufs et véhicules d'occasion. Par type de source, le marché est segmenté en constructeurs automobiles, banques, coopératives de crédit et institutions financières. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

| Véhicule Neuf |

| Véhicule d'Occasion |

| Financement Captif des Constructeurs |

| Banques |

| Coopératives de Crédit |

| Institutions Financières Non Bancaires |

| Voitures Particulières |

| Véhicules Commerciaux |

| Prêt |

| Crédit-Bail |

| Paiement Ballon |

| Abonnement |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Indonésie | |

| Vietnam | |

| Philippines | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Type | Véhicule Neuf | |

| Véhicule d'Occasion | ||

| Par Type de Source | Financement Captif des Constructeurs | |

| Banques | ||

| Coopératives de Crédit | ||

| Institutions Financières Non Bancaires | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Commerciaux | ||

| Par Produit de Financement | Prêt | |

| Crédit-Bail | ||

| Paiement Ballon | ||

| Abonnement | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Vietnam | ||

| Philippines | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché du financement automobile en 2026 et à quelle vitesse croît-il ?

La taille du marché du financement automobile est de 350,39 milliards USD en 2026 et devrait s'étendre à 505,59 milliards USD d'ici 2031 à un CAGR de 7,61 %.

Pourquoi le financement des véhicules d'occasion dépasse-t-il celui des véhicules neufs ?

Les garanties des véhicules d'occasion certifiés, les places de marché numériques et les avantages en termes d'accessibilité financière ont porté le financement des véhicules d'occasion à une part de 53,10 % et un CAGR de 9,02 %, supérieur à celui du marché global.

Quelle région contribue le plus à la croissance du marché mondial du financement automobile ?

L'Asie-Pacifique est en tête avec une part de 41,00 %, portée par l'essor des véhicules électriques en Chine et l'expansion du crédit soutenue par les politiques publiques en Inde, tandis que le Moyen-Orient est le territoire à la croissance la plus rapide avec un CAGR de 10,29 %.

Comment les véhicules électriques transforment-ils les produits de financement automobile ?

La forte pénétration du crédit-bail, les offres de batterie en tant que service et les modèles d'abonnement remodèlent les hypothèses de valeur résiduelle et créent une demande pour des structures de financement adaptées aux véhicules électriques.

Dernière mise à jour de la page le: