Taille et part du marché des enregistreurs de données automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 4.73 Milliards de dollars |

| Taille du Marché (2031) | 6.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enregistreurs de données automobiles par Mordor Intelligence

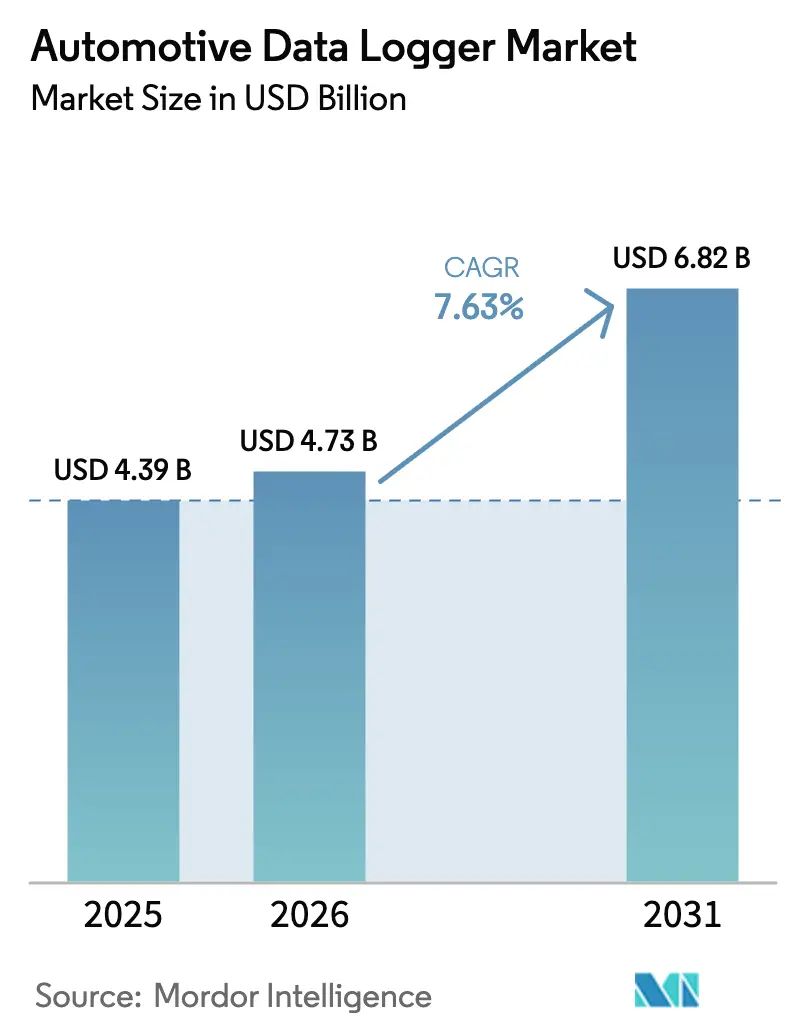

La taille du marché des enregistreurs de données automobiles devrait passer de 4,39 milliards USD en 2025 à 4,73 milliards USD en 2026 et devrait atteindre 6,82 milliards USD d'ici 2031 à un TCAC de 7,63 % sur la période 2026-2031.

L'expansion reflète un virage décisif de l'industrie vers une gestion des véhicules prédictive et axée sur les données, améliorant la sécurité, l'efficacité et la maîtrise des coûts du cycle de vie. Les mandats réglementaires de l'Union européenne, de la Chine et d'autres grandes régions accélèrent l'adoption des enregistreurs de données d'événements et des capacités d'enregistrement de données plus larges. L'augmentation du nombre de capteurs dans les systèmes avancés d'aide à la conduite (ADAS) et la transition vers des architectures de véhicules centralisées et définies par logiciel accroissent la demande de plateformes d'enregistrement sécurisées à haute bande passante. La numérisation accrue des flottes, l'assurance basée sur l'utilisation dans les économies émergentes et le besoin d'analyses en temps réel pour les flottes électrifiées renforcent davantage les opportunités de croissance. La différenciation concurrentielle a commencé à pivoter du matériel seul vers des écosystèmes intégrés de gestion des données capables de mises à jour à distance (OTA), de conformité en matière de cybersécurité et d'analyses avancées.

Principaux enseignements du rapport

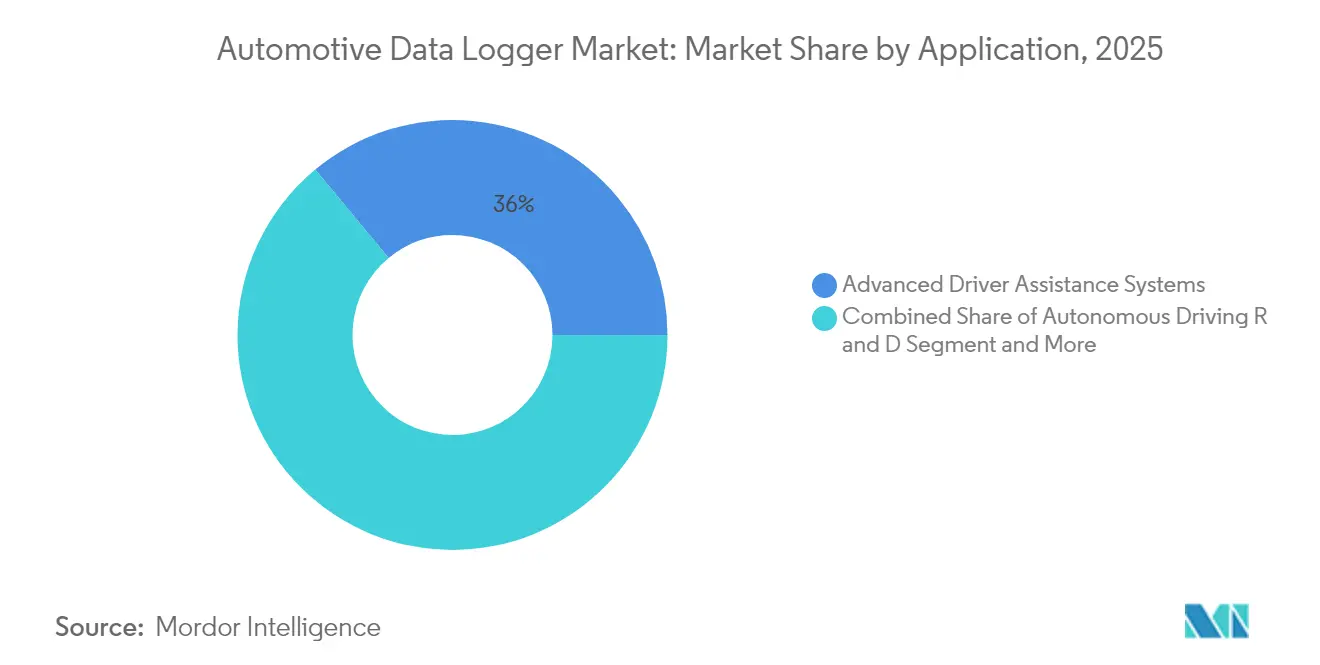

- Par application, l'ADAS a dominé avec une part de revenus de 36,02 % en 2025 ; la R&D en conduite autonome devrait se développer à un TCAC de 13,14 % jusqu'en 2031.

- Par type de connexion, l'USB a dominé le marché des enregistreurs de données automobiles, avec 40,28 % de la part en 2025, tandis que l'Ethernet automobile est prêt à croître à un TCAC de 10,62 % jusqu'en 2031.

- Par type de matériel, les enregistreurs autonomes ont dominé le marché des enregistreurs de données automobiles et ont capturé 34,01 % de la part des revenus dans la taille du marché des enregistreurs de données automobiles en 2025 ; les agents logiciels basés sur le cloud représentent la catégorie à la croissance la plus rapide avec un TCAC de 9,11 %.

- Par capacité mémoire, le segment 32-128 Go a dominé le marché des enregistreurs de données automobiles, représentant une part de 31,74 % en 2025 ; les capacités supérieures à 512 Go devraient augmenter à un TCAC de 8,15 %.

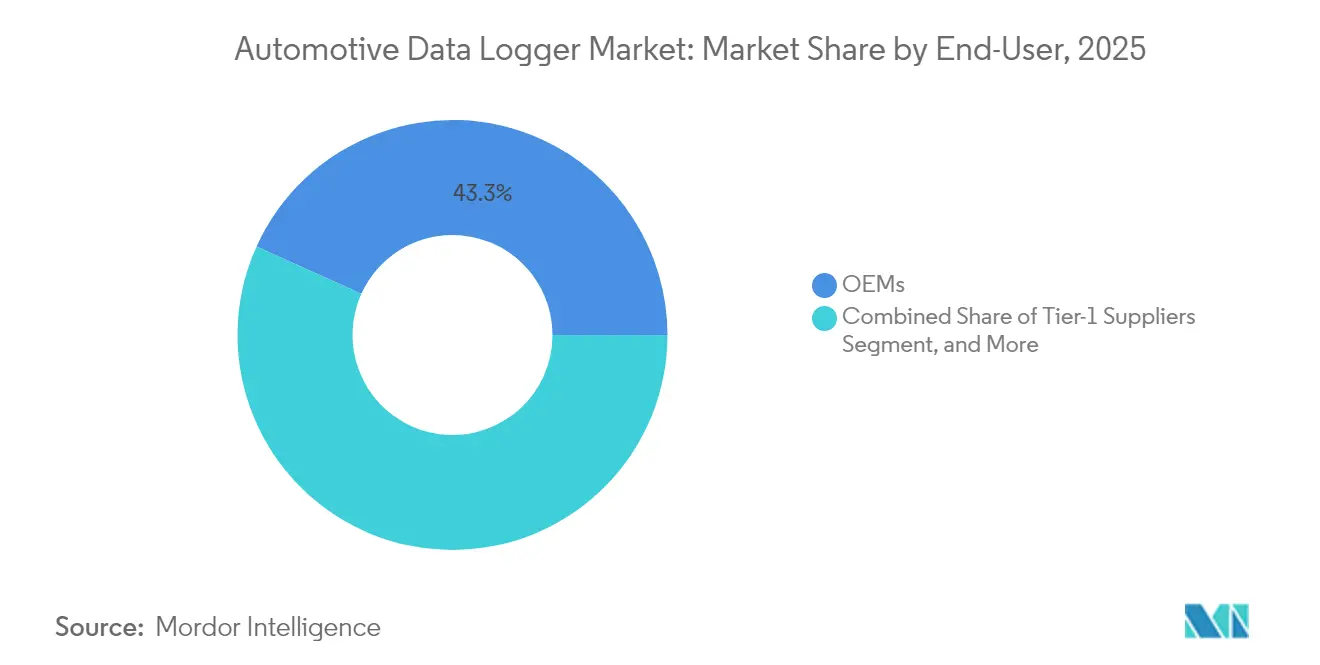

- Par utilisateur final, les équipementiers ont détenu la part de marché la plus élevée sur le marché des enregistreurs de données automobiles, soit 43,25 % en 2025 ; les opérateurs de flottes devraient progresser à un TCAC de 10,31 %.

- Par canal, les solutions montées en usine ont dominé le marché des enregistreurs de données automobiles avec une part de 56,62 % en 2025, tandis que le segment du marché secondaire devrait croître à un TCAC de 9,32 %.

- Par type de véhicule, les voitures particulières ont conservé une part de 66,88 % sur le marché des enregistreurs de données automobiles en 2025 ; les véhicules commerciaux moyens et lourds affichent la croissance la plus élevée à un TCAC de 9,63 %.

- Par propulsion, les véhicules à combustion interne restent dominants sur le marché des enregistreurs de données automobiles avec une part de 65,72 % en 2025, mais les véhicules électriques à batterie devraient enregistrer un TCAC de 12,08 %.

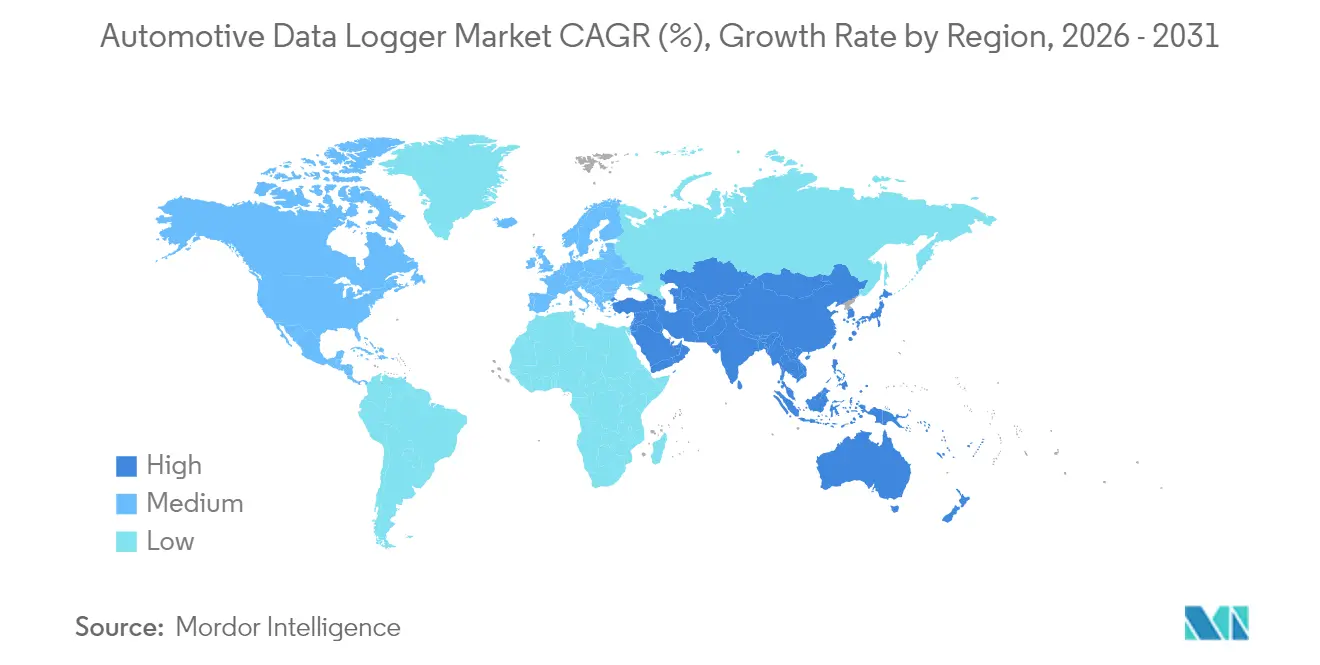

- Sur le plan régional, l'Amérique du Nord a dominé le marché des enregistreurs de données automobiles avec une part de 30,92 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,09 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des enregistreurs de données automobiles

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des données de fusion de capteurs au niveau 3+ de la conduite autonome | +2.1% | Amérique du Nord et UE en tête, Asie-Pacifique en suivant | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur des systèmes électriques/électroniques prêts pour l'autonomie | +1.8% | Mondial, avec adoption précoce dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Transition des équipementiers vers les véhicules définis par logiciel et l'enregistrement des données | +1.5% | Mondial, avec les segments premium en premier | Moyen terme (2-4 ans) |

| Analyses de flotte en temps réel pour réduire le coût total de possession des véhicules électriques | +1.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de l'assurance basée sur l'utilisation dans les marchés émergents | +0.9% | Asie-Pacifique au cœur, débordement vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Enregistreurs de données d'événements mandatés dans Euro-NCAP et China NCAP 2026+ | +0.7% | UE et Chine, harmonisation mondiale potentielle | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volume croissant de données de fusion de capteurs dans les systèmes de conduite autonome de niveau 3+

Les véhicules premium modernes auront besoin de jusqu'à 278 Go de mémoire embarquée en 2026 contre 90 Go en 2025, une augmentation par trois directement liée aux suites ADAS multi-capteurs[1]"Tendances de la mémoire pour les systèmes avancés d'aide à la conduite," Micron Technology, micron.com. Les MCU BlackBerry IVY et NXP S32K5 illustrent les progrès de l'industrie dans la gestion sécurisée des données multi-capteurs. Les véhicules utilisant 60 à 400 capteurs génèrent désormais des ensembles de données à l'échelle du pétaoctet sur leur durée de vie, stimulant la demande à long terme sur le marché des enregistreurs de données automobiles pour des capacités de stockage haute fiabilité et de déchargement rapide.

Pression réglementaire en faveur des architectures électriques/électroniques prêtes pour l'autonomie

Le règlement 160 de la CEE-ONU impose des enregistreurs de données d'événements capturant des paramètres discrets du véhicule pendant plusieurs secondes avant un incident, stimulant la demande des équipementiers pour des sous-systèmes d'enregistrement conformes et à haute capacité[2]"Règlement n° 160 : Enregistreurs de données d'événements," Commission économique des Nations Unies pour l'Europe, unece.org. Des fournisseurs comme Continental répondent avec des plateformes logicielles évolutives intégrant la cybersécurité et la disponibilité des mises à jour OTA. Les architectures informatiques centralisées, qui démontrent désormais des réductions de câblage de 30 à 40 %, intensifient les charges de traitement et élèvent les exigences du marché des enregistreurs de données automobiles en matière de débit robuste et de sécurité embarquée.

Adoption de l'assurance basée sur l'utilisation dans les économies émergentes

Les flottes et les lignes personnelles déploient de plus en plus la télématique pour affiner les modèles de risque. Octo Telematics soutient déjà 6 millions de polices connectées dans 20 pays, mettant en évidence le potentiel de scalabilité en Asie et en Amérique du Sud[3]"Aperçu des solutions d'assurance connectée," Octo Telematics, octotelematics.com. Pour les fournisseurs d'enregistreurs de données, cela présente des opportunités immédiates d'intégrer des flux de données sécurisés de qualité assureur pour la souscription et la validation des sinistres.

Analyses de la santé des flottes en temps réel pour réduire le coût total de possession des flottes électrifiées

Les opérateurs nord-américains et européens de flottes de livraison et de transport en commun électriques à batterie s'appuient sur l'enregistrement continu des cycles de charge, des profils de température et des habitudes de conduite pour prolonger la durée de vie des batteries et optimiser les itinéraires. La plateforme VDO Fleet de Continental intègre les données du tachygraphe avec des analyses prédictives qui réduisent les temps d'arrêt imprévus, élargissant l'adoption en Asie-Pacifique à mesure que l'infrastructure de recharge se développe.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques de cybersécurité limitant l'accès aux données | -1.3% | Mondial, avec une application plus stricte dans l'UE et en Chine | Court terme (≤ 2 ans) |

| Volatilité des prix de la mémoire flash brute augmentant les coûts de nomenclature | -0.8% | Mondial, affectant le plus les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Absence de normes de données unifiées entre les équipementiers | -0.7% | Mondial, avec fragmentation entre les normes américaines, européennes et Asie-Pacifique | Moyen terme (2-4 ans) |

| Réticence des équipementiers à partager les données avec les assureurs | -0.6% | Principalement en Amérique du Nord et dans l'UE, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques de cybersécurité entraînant des restrictions d'accès aux données

Le règlement UNECE WP.29 R156 oblige les fabricants à maintenir des systèmes certifiés de gestion de la cybersécurité, limitant l'accès non autorisé aux données par des tiers. Les règles de localisation des données en Chine exigent un stockage sur le territoire national et des évaluations de sécurité d'État pour les transferts sortants, compliquant la collaboration transfrontalière en R&D. Les fournisseurs intègrent des cadres de mise à jour sécurisée basés sur Uptane et des éléments de racine de confiance matérielle pour satisfaire les régulateurs tout en assurant la continuité des activités sur le marché des enregistreurs de données automobiles.

Forte volatilité des prix de la mémoire flash brute gonflant les coûts de nomenclature

L'offre de DRAM et de NAND ne peut pas suivre la croissance annuelle de la demande de mémoire de qualité automobile de 30 à 35 %, entraînant des fluctuations de prix qui compriment les marges. Les spécifications automobiles couvrant de –40 °C à +105 °C et la qualification AEC-Q100 réduisent le nombre de fournisseurs, un problème mis en évidence par les mises à jour du portefeuille automobile de Western Digital. Les accords d'approvisionnement à long terme protègent la disponibilité mais limitent la flexibilité dans l'adoption de technologies émergentes à moindre coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination de l'ADAS face à la disruption de la conduite autonome

L'ADAS représentait la plus grande part du marché des enregistreurs de données automobiles en 2025 avec 36,02 %. La croissance du segment est ancrée dans les exigences réglementaires relatives au maintien de voie, au freinage automatisé et aux fonctions de surveillance du conducteur. En parallèle, la R&D en conduite autonome devrait croître à un TCAC de 13,14 %, soutenue par des prototypes riches en capteurs qui génèrent des téraoctets de données quotidiennes. La gestion des flottes commerciales continue d'adopter régulièrement la maintenance prédictive, tandis que la télématique d'assurance gagne du terrain en Asie et en Amérique latine. Les cas d'usage émergents, tels que l'analyse de l'infodivertissement et la validation OTA, nécessitent un enregistrement continu des interactions utilisateur et des données d'exécution logicielle. Cette convergence des applications positionne les plateformes de gestion des données comme des hubs polyvalents, permettant aux équipementiers de monétiser les informations tout en réduisant la redondance matérielle.

Dans ces cas d'usage, les développeurs ont besoin d'un stockage déterministe, d'un horodatage granulaire et d'API ouvertes. La taille du marché des enregistreurs de données automobiles pour l'ADAS et l'infodivertissement combinés représentait la moitié des revenus totaux en 2025. À mesure que les essais de niveau 3 progressent, les prototypes utilisent souvent plus de 512 Go de stockage embarqué. Au cours de la période de prévision, le déploiement croissant des architectures de contrôleurs de domaine et de l'analyse en périphérie renforcera davantage la proposition de valeur des solutions d'enregistrement et de traitement intégrées.

Par type de connexion : l'Ethernet émerge comme alternative à l'USB

L'USB a dominé le marché des enregistreurs de données automobiles avec une part de 40,28 % en 2025 en raison de son omniprésence dans les bancs d'essai et les retrofits du marché secondaire. Cependant, le plafond de bande passante de l'USB à voie unique limite son rôle futur dans le déchargement des données de capteurs haute résolution. L'Ethernet automobile, pris en charge par des variantes à paire unique telles que 100BASE-T1, devrait afficher un TCAC de 10,62 %. Les fournisseurs de rang 1 intègrent des passerelles multi-protocoles couplant CAN-FD et Ethernet pour équilibrer la prise en charge des systèmes existants et la scalabilité future. La taille du marché des enregistreurs de données automobiles pour les produits Ethernet devrait doubler d'ici 2031 à mesure que les équipementiers migrent vers des architectures zonales.

D'autres types de connexion, tels que la connectivité cellulaire 5G, soutiennent le rapatriement en temps réel vers le cloud pour les cas d'usage des flottes. Dans le même temps, Wi-Fi Direct prend en charge les déchargements en garage ou en dépôt où les coûts de bande passante doivent être maîtrisés. Les fournisseurs intègrent de plus en plus des émetteurs-récepteurs adaptables et des radios définies par logiciel permettant la commutation basée sur le micrologiciel entre les normes, atténuant le risque d'obsolescence.

Par type de matériel : la migration vers le cloud s'accélère

Les enregistreurs autonomes ont dominé le marché des enregistreurs de données automobiles avec une part de 34,01 % en 2025 en raison de leur robustesse et de leur indépendance. Les agents natifs du cloud, cependant, enregistreront la croissance la plus élevée à un TCAC de 9,11 % à mesure que les équipementiers virtualisent les unités de contrôle électronique (UCE). Le vECU Creator de Continental illustre comment les développeurs compilent et testent des logiciels dans le cloud avant que le matériel ne soit prêt, comprimant les cycles de développement. La part de marché des enregistreurs de données automobiles des modules OEM embarqués augmente également en raison des mandats réglementaires qui encouragent l'intégration en usine.

La consolidation du matériel permet une consommation d'énergie réduite, des faisceaux de câbles plus petits et une mise à jour OTA plus facile. Les enregistreurs connectés au cloud offrent des économies de coûts sur le cycle de vie grâce aux diagnostics à distance et à l'allocation dynamique du stockage. Les fournisseurs axés sur le chiffrement, la compression et la sélection intelligente des flux sont en mesure de capturer une valeur incrémentale à mesure que les volumes de données augmentent.

Par capacité mémoire : la demande de haute capacité explose

La plage 32-128 Go a dominé le marché des enregistreurs de données automobiles avec une part de 31,74 % en 2025, correspondant aux exigences actuelles de l'ADAS de niveau 2. Les véhicules dans les programmes de développement de niveau 3 testent déjà des capacités supérieures à 512 Go, le segment à la croissance la plus rapide avec un TCAC de 8,15 %. À mesure que le nombre de capteurs augmente, la demande de correction d'erreurs, de protection contre les pertes d'alimentation et de tolérance aux températures étendues entraîne une tarification premium. La taille du marché des enregistreurs de données automobiles pour les niveaux de haute capacité reflétera le passage à des pools de stockage centralisés gérés par des contrôleurs en temps réel.

Les projections de Micron indiquent 4 To par véhicule autonome d'ici 2030. Les fournisseurs adoptent donc des architectures de mémoire mixte combinant la MRAM pour les journaux à démarrage instantané, la NOR pour le code de démarrage et la NAND pour le stockage en masse. Parallèlement, la compression logicielle et l'échantillonnage intelligent visent à ralentir la croissance de la capacité physique, équilibrant les coûts de nomenclature par rapport à la courbe incessante de génération de données.

Par utilisateur final : les opérateurs de flottes stimulent la croissance

Les équipementiers ont conservé la plus grande part sur le marché des enregistreurs de données automobiles avec 43,25 % en 2025, tirant parti des données internes pour l'ingénierie des produits et la conformité réglementaire. Les opérateurs de flottes dépasseront les autres groupes à un TCAC de 10,31 % car les analyses prédictives réduisent le coût total de possession grâce à une réduction des temps d'arrêt. Les fournisseurs de rang 1 intègrent la télémétrie de validation des composants dans des offres de services plus larges, tandis que les assureurs exploitent la télématique pour vérifier les profils de risque.

Les régulateurs et les agences d'essai exigent des journaux traçables et inviolables pour l'homologation et la validation de la sécurité, créant une demande de niche spécialisée. Le marché des enregistreurs de données automobiles bénéficie d'une collaboration croissante entre équipementiers, flottes et assureurs pour mettre en commun des données anonymisées, accélérant l'entraînement des modèles pour des analyses avancées sans compromettre les mandats de confidentialité.

Par canal : le marché secondaire prend de l'élan

Les systèmes montés en usine ont capturé une part de 56,62 % sur le marché des enregistreurs de données automobiles en 2025 sous l'influence des réglementations sur les enregistreurs de données d'événements. Cependant, les fournisseurs du marché secondaire accélèrent à un TCAC de 9,32 %, capitalisant sur la vaste base installée de véhicules antérieurs aux délais réglementaires. La loi européenne sur les données, en vigueur depuis septembre 2025, obligera les constructeurs automobiles à fournir des interfaces d'accès aux données sécurisées pour les tiers, réduisant les barrières historiques à l'innovation sur le marché secondaire.

Les agents logiciels déployables par OTA brouillent les distinctions entre canaux en permettant des fonctionnalités basées sur l'abonnement après la vente. Pour le marché des enregistreurs de données automobiles, les modèles de déploiement hybrides combinant des passerelles installées en usine et des modules d'extension installés chez le concessionnaire deviendront courants, en particulier pour les flottes mixtes couvrant plusieurs années modèles.

Par type de véhicule : les véhicules commerciaux accélèrent

Les voitures particulières ont dominé le marché des enregistreurs de données automobiles avec 66,88 % des ventes en 2025, bénéficiant des économies d'échelle. Les véhicules commerciaux lourds, cependant, enregistreront le TCAC le plus élevé à 9,63 % à mesure que les entreprises logistiques adoptent la maintenance prédictive des groupes motopropulseurs et la conformité réglementaire (par exemple, les mandats de tachygraphe). Les segments commerciaux légers exploitent la télématique pour optimiser les livraisons du dernier kilomètre, tandis que les engins hors route adoptent des enregistreurs pour la surveillance de l'état des équipements dans des conditions difficiles.

L'Electronic Horizon de Bosch a démontré des économies de carburant mesurables dans le transport routier en intégrant des données topographiques avec les commandes du groupe motopropulseur, mettant en évidence la capture de valeur au-delà de la simple collecte de données brutes. Le marché des enregistreurs de données automobiles évolue des enregistreurs passifs vers des facilitateurs actifs de l'efficacité opérationnelle dans toutes les catégories de véhicules.

Par propulsion : les véhicules électriques mènent l'innovation

Les modèles à combustion interne restent le socle volumique, avec une part de 65,72 % sur le marché des enregistreurs de données automobiles en 2025. Les véhicules électriques à batterie se développeront le plus rapidement, à un TCAC de 12,08 %, portés par la surveillance de l'état de santé des batteries, les analyses de recharge et l'enregistrement de la gestion thermique. Les hybrides nécessitent une corrélation des données de double groupe motopropulseur, tandis que les modèles à pile à combustible ont besoin d'un suivi des performances de la pile à hydrogène.

La plateforme de télématique pour véhicules électriques de Mahindra, déployée dans 24 pays, montre comment des données granulaires sur les batteries améliorent la précision de l'autonomie et les prévisions de valeur résiduelle. À mesure que l'électrification progresse, des interfaces standardisées telles qu'ISO 15118 pour la recharge intelligente alimenteront des données de télémétrie supplémentaires vers les analyses cloud, renforçant les perspectives de croissance sur le marché des enregistreurs de données automobiles.

Analyse géographique

L'Amérique du Nord a dominé le marché des enregistreurs de données automobiles avec une part de 30,92 % en 2025 grâce à la maturité de l'adoption de la télématique de flotte et à la pénétration de la télématique d'assurance. L'attention réglementaire se concentre sur la confidentialité et la cybersécurité plutôt que sur des normes de dispositifs prescriptives, incitant les équipementiers à investir dans la gestion du consentement et le chiffrement. Les flottes régionales déploient de plus en plus la maintenance prédictive pilotée par l'apprentissage automatique pour prolonger la durée de vie des actifs et minimiser les incidents sur la route.

L'Asie-Pacifique devrait croître à un TCAC de 10,09 % jusqu'en 2031. La Chine impose la localisation des données et les téléchargements en temps réel vers des serveurs approuvés par le gouvernement pour les véhicules connectés intelligents, remodelant les décisions d'architecture mondiales. Les flottes commerciales indiennes intègrent rapidement la télématique pour répondre aux nouvelles règles de sécurité et de conformité fiscale, tandis que les régulateurs japonais mettent l'accent sur la surveillance de la disponibilité du conducteur pour les essais d'autonomie avancée. La forte adoption des véhicules électriques dans la région reflète les politiques industrielles nationales, amplifiant la demande d'enregistreurs haute capacité capables de traiter simultanément les données de batterie et d'ADAS.

L'Europe maintient une influence réglementaire de premier plan. Le règlement 2019/2144 impose des enregistreurs de données d'événements dans toutes les nouvelles voitures et camionnettes, et la prochaine loi sur les données ouvrira les silos de données des fabricants à des tiers selon des règles de consentement strictes. Les fournisseurs allemands sont pionniers dans les principes de confidentialité dès la conception, intégrant l'anonymisation sur l'appareil avant la transmission. Les coûts de conformité stimulent la collaboration dans toute la chaîne de valeur, avec des fournisseurs comme Continental proposant des piles de cybersécurité et d'enregistrement clés en main conformes aux directives de la CEE-ONU et de l'UE.

Paysage concurrentiel

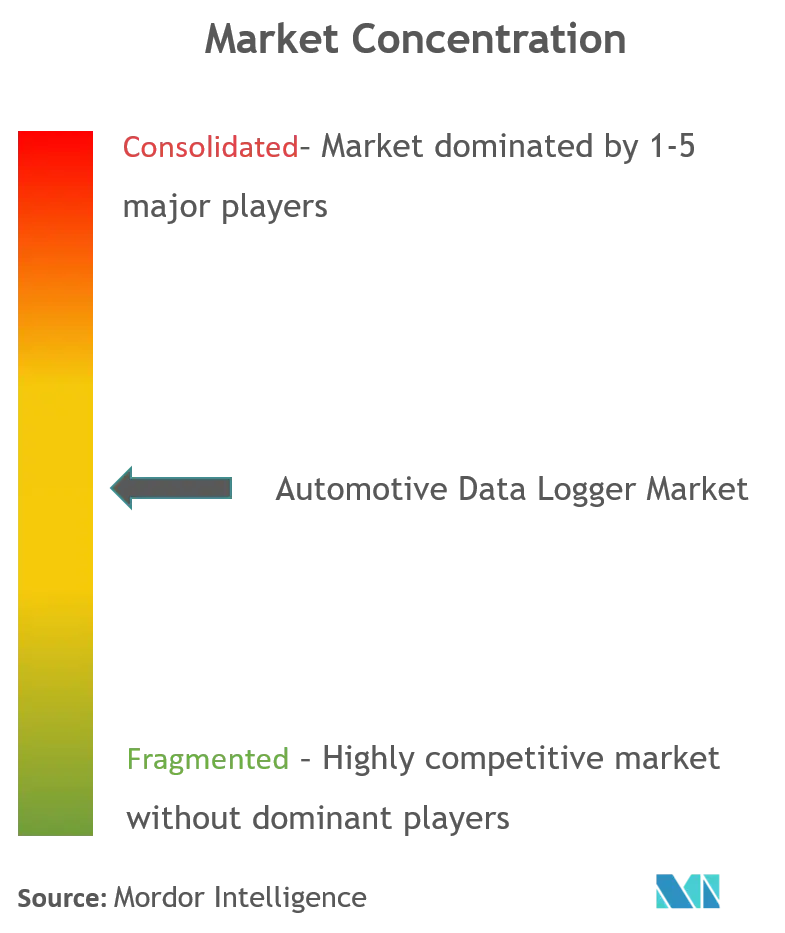

Le marché des enregistreurs de données automobiles est modérément fragmenté, avec des fournisseurs de rang 1 traditionnels (Bosch, Continental, HARMAN), des leaders des semi-conducteurs (NXP, Renesas, Qualcomm) et des entrants logiciels natifs du cloud. L'avantage concurrentiel se déplace vers des solutions verticalement intégrées combinant du matériel sécurisé, un intergiciel flexible et des plateformes d'analyse. L'acquisition de TTTech Auto par NXP en 2025 renforce sa capacité à fournir des contrôleurs de passerelle associés à un Ethernet déterministe et à la prise en charge OTA. Bosch et Continental tirent parti de leurs liens étroits avec les équipementiers pour intégrer les fonctions d'enregistrement dans des contrôleurs de domaine plus larges, tandis que les spécialistes du logiciel mettent l'accent sur des analyses déployables rapidement par OTA.

Les thèmes stratégiques incluent la consolidation du traitement, de la mise en réseau et de la gestion de l'alimentation en plateformes uniques réduisant le câblage jusqu'à 40 %. Les fournisseurs se disputent pour répondre aux normes rigoureuses de cybersécurité automobile sans sacrifier la flexibilité de partage des données requise par les assureurs et les flottes. Les espaces blancs émergents comprennent les engins hors route, la micromobilité et les flottes des marchés en développement où les acteurs établis ont une portée limitée. La scalabilité du cloud et les modèles d'abonnement redéfinissent les flux de revenus, désavantageant les fournisseurs purement matériels à moins qu'ils n'évoluent vers des offres orientées services.

Les récents mouvements stratégiques illustrent la tendance. Le MCU S32K5 de NXP, lancé en mars 2025, intègre de la MRAM embarquée et des accélérateurs d'IA calibrés pour les architectures zonales. L'enregistreur de TTTech Auto de mai 2025 cible la validation des véhicules définis par logiciel avec une capture multi-gigabit synchronisée. Le partenariat de Bosch en 2024 avec Amazon Web Services étend les plateformes de logistique numérique aux véhicules commerciaux. Ensemble, ces mouvements signalent une course accrue vers des écosystèmes holistiques centrés sur le logiciel.

Leaders du secteur des enregistreurs de données automobiles

Robert Bosch GmbH

Vector Informatik GmbH

Continental

National Instruments

Aptiv PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : TTTech Auto a lancé un enregistreur de données de nouvelle génération pour la vérification des véhicules définis par logiciel. Faisant progresser la dernière évolution du PM-200, le PM-350 représente la dernière innovation dans la capture automobile haute vitesse.

- Août 2024 : NXP et TTTech Auto se sont associés sur le contrôleur réseau N4, intégrant les processeurs S32G2 et la commutation Ethernet.

- Mars 2024 : NXP a présenté la plateforme S32 Core Ride pour consolider les UCE en vue d'une production d'ici 2027.

Portée du rapport mondial sur le marché des enregistreurs de données automobiles

Le marché des enregistreurs de données automobiles couvre les dernières tendances et développements technologiques, et fournit également une analyse de la demande du marché sur divers segments tels que le type de technologie et le type de connexion. L'analyse régionale et par pays, ainsi que la part de marché des principaux enregistreurs de données automobiles dans le monde, seront couvertes dans le périmètre du rapport.

| ADAS |

| R&D en conduite autonome |

| Gestion de flotte |

| Autres |

| USB |

| Ethernet automobile |

| Autres |

| Enregistreur de données autonome |

| Dongle OBD enfichable |

| Module OEM embarqué |

| Agent logiciel basé sur le cloud |

| Moins de 32 Go |

| 32 - 128 Go |

| 128 - 512 Go |

| Plus de 512 Go |

| Équipementiers |

| Fournisseurs de rang 1 |

| Opérateurs de flottes et fournisseurs de télématique |

| Compagnies d'assurance |

| Prestataires de services indépendants |

| Agences réglementaires et d'essai |

| Institutions de recherche |

| Monté en usine |

| Marché secondaire |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| Véhicules hors route |

| Deux-roues et micromobilité |

| Véhicules à moteur à combustion interne |

| Véhicules hybrides |

| Véhicules électriques à batterie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | ADAS | |

| R&D en conduite autonome | ||

| Gestion de flotte | ||

| Autres | ||

| Par type de connexion | USB | |

| Ethernet automobile | ||

| Autres | ||

| Par type de matériel | Enregistreur de données autonome | |

| Dongle OBD enfichable | ||

| Module OEM embarqué | ||

| Agent logiciel basé sur le cloud | ||

| Par capacité mémoire | Moins de 32 Go | |

| 32 - 128 Go | ||

| 128 - 512 Go | ||

| Plus de 512 Go | ||

| Par utilisateur final | Équipementiers | |

| Fournisseurs de rang 1 | ||

| Opérateurs de flottes et fournisseurs de télématique | ||

| Compagnies d'assurance | ||

| Prestataires de services indépendants | ||

| Agences réglementaires et d'essai | ||

| Institutions de recherche | ||

| Par canal | Monté en usine | |

| Marché secondaire | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Véhicules hors route | ||

| Deux-roues et micromobilité | ||

| Par propulsion | Véhicules à moteur à combustion interne | |

| Véhicules hybrides | ||

| Véhicules électriques à batterie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance du marché des enregistreurs de données automobiles de 2026 à 2031 ?

La croissance est portée par les mandats réglementaires relatifs aux enregistreurs de données d'événements, l'augmentation du nombre de capteurs dans les systèmes avancés d'aide à la conduite, l'adoption des architectures de véhicules définis par logiciel et l'expansion de la télématique de flotte dans les économies émergentes.

Quel segment d'application affiche la croissance la plus rapide ?

La R&D en conduite autonome devrait croître à un TCAC de 13,14 % à mesure que les équipementiers enregistrent des téraoctets de données multi-capteurs pour la validation de niveau 3+.

Pourquoi l'Ethernet automobile gagne-t-il du terrain par rapport à l'USB ?

L'Ethernet offre une bande passante plus élevée et une communication déterministe nécessaire pour la fusion de capteurs en temps réel, soutenant un TCAC de 10,62 % par rapport à la scalabilité limitée de l'USB.

Comment les réglementations en matière de cybersécurité influencent-elles la conception des produits ?

Des règles telles que UNECE WP.29 R156 exigent des infrastructures de mise à jour sécurisées et des contrôles d'accès aux données stricts, conduisant les fournisseurs à intégrer des racines de confiance matérielles et des pipelines OTA chiffrés.

Quelle région présente la plus grande opportunité de croissance ?

L'Asie-Pacifique affiche un TCAC de 10,09 % en raison des réglementations chinoises sur les véhicules connectés intelligents et de l'adoption rapide de la télématique de flotte en Inde.

Dernière mise à jour de la page le: