Taille et Part du Marché de la Récupération de Véhicules Volés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.63 Milliards de dollars |

| Taille du Marché (2031) | 13.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

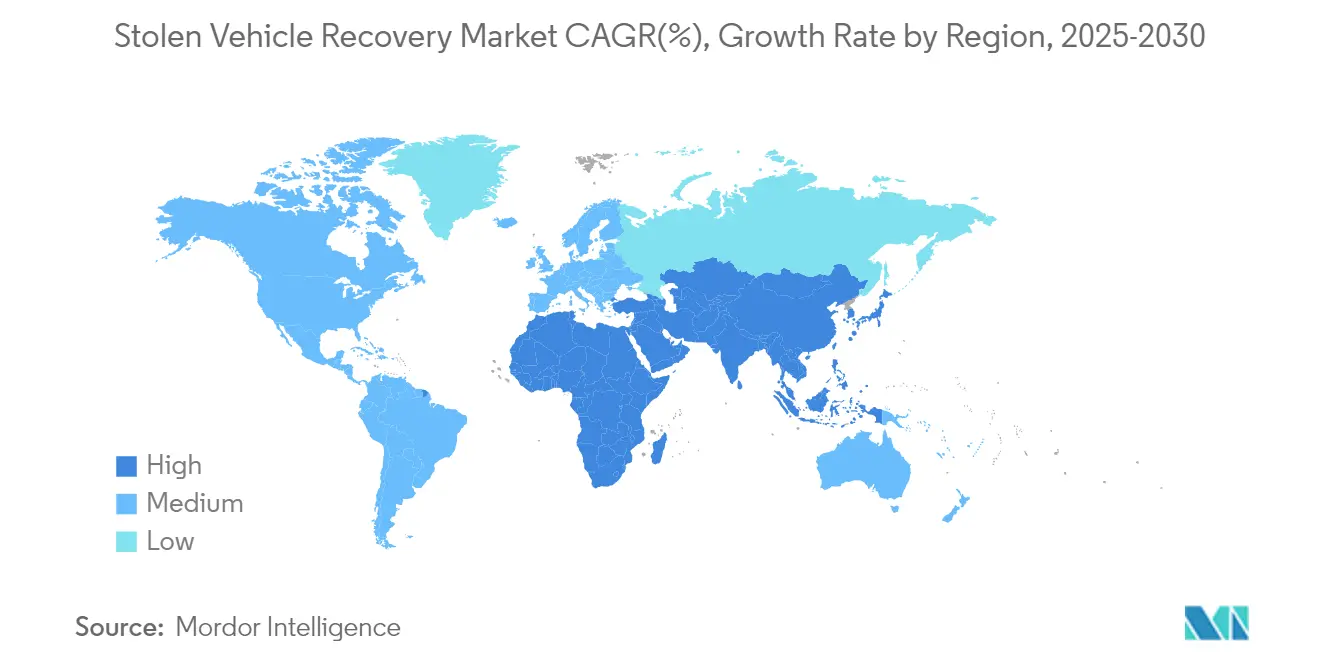

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

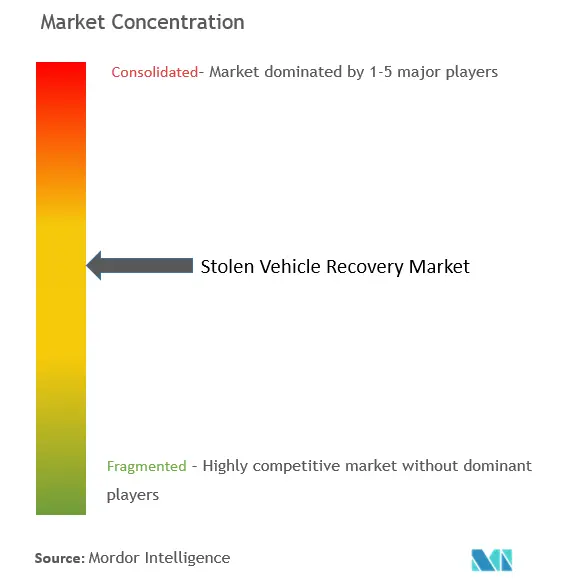

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Récupération de Véhicules Volés par Mordor Intelligence

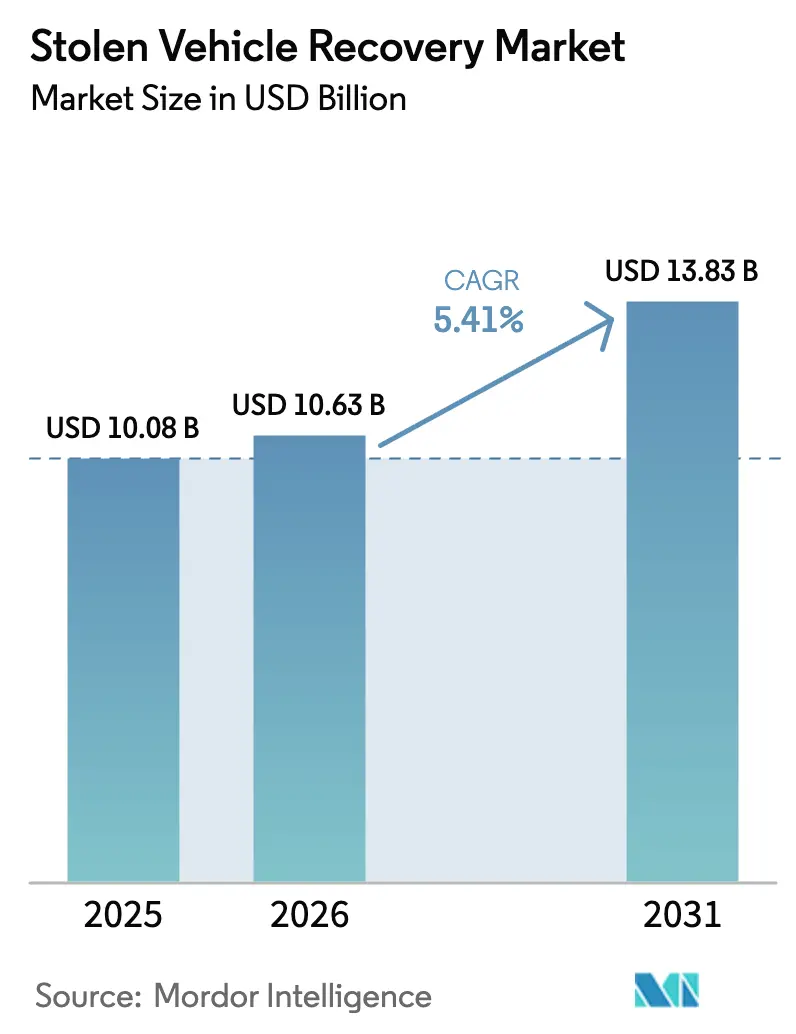

La taille du Marché de la Récupération de Véhicules Volés devrait passer de 10,08 milliards USD en 2025 à 10,63 milliards USD en 2026 et devrait atteindre 13,83 milliards USD d'ici 2031, à un TCAC de 5,41 % sur la période 2026-2031. Les programmes de réponse rapide aux vols, les mandats de sécurité plus stricts et le pivot vers des services de mobilité axés sur les données redéfinissent les priorités concurrentielles. Les collaborations entre constructeurs automobiles, agences d'application de la loi et fournisseurs de télématique ont déjà réduit les vols signalés aux États-Unis de 17 % par an, confirmant la sensibilité du marché aux contre-mesures coordonnées. Le Règlement Général sur la Sécurité II de l'Europe, en vigueur depuis juillet 2024, intègre du matériel télématique dans chaque nouveau véhicule, ouvrant une large base installée pour les applications de sécurité. Les technologies à faible consommation et à longue portée compriment les coûts des dispositifs, stimulant la demande sur le marché secondaire dans les zones géographiques sensibles aux prix. Parallèlement, les décisions en matière de confidentialité qui définissent les numéros d'identification des véhicules comme des données personnelles obligent les fournisseurs à repenser leurs pratiques de gestion des données pour conserver la confiance des clients. La consolidation des plateformes s'intensifie à mesure que les acteurs historiques en difficulté financière fusionnent avec des spécialistes de la cybersécurité disposant de liquidités importantes, en quête d'économies d'échelle et de ventes croisées.

Principaux Enseignements du Rapport

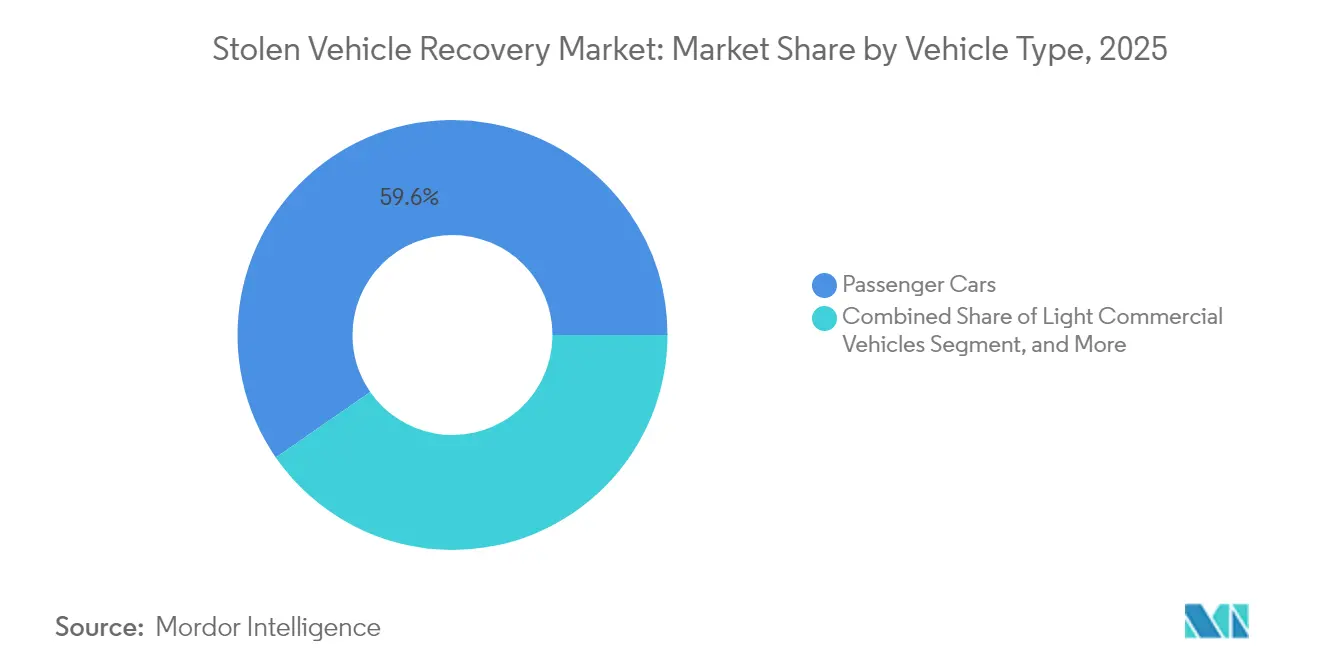

- Par type de véhicule, les voitures particulières ont dominé avec 59,64 % de la part de marché de la sécurité et de la récupération de véhicules en 2025, tandis que les deux-roues et les véhicules de loisirs motorisés devraient croître à un TCAC de 7,71 % jusqu'en 2031.

- Par technologie, le GPS/GNSS détenait 62,12 % de la part des revenus en 2025, tandis que le LoRa/NB-IoT devrait se développer à un TCAC de 9,38 % jusqu'en 2031.

- Par solution de sécurité, les dispositifs de suivi et de récupération représentaient 47,36 % de la taille du marché de la sécurité et de la récupération de véhicules en 2025, et les immobiliseurs progressent à un TCAC de 8,34 %.

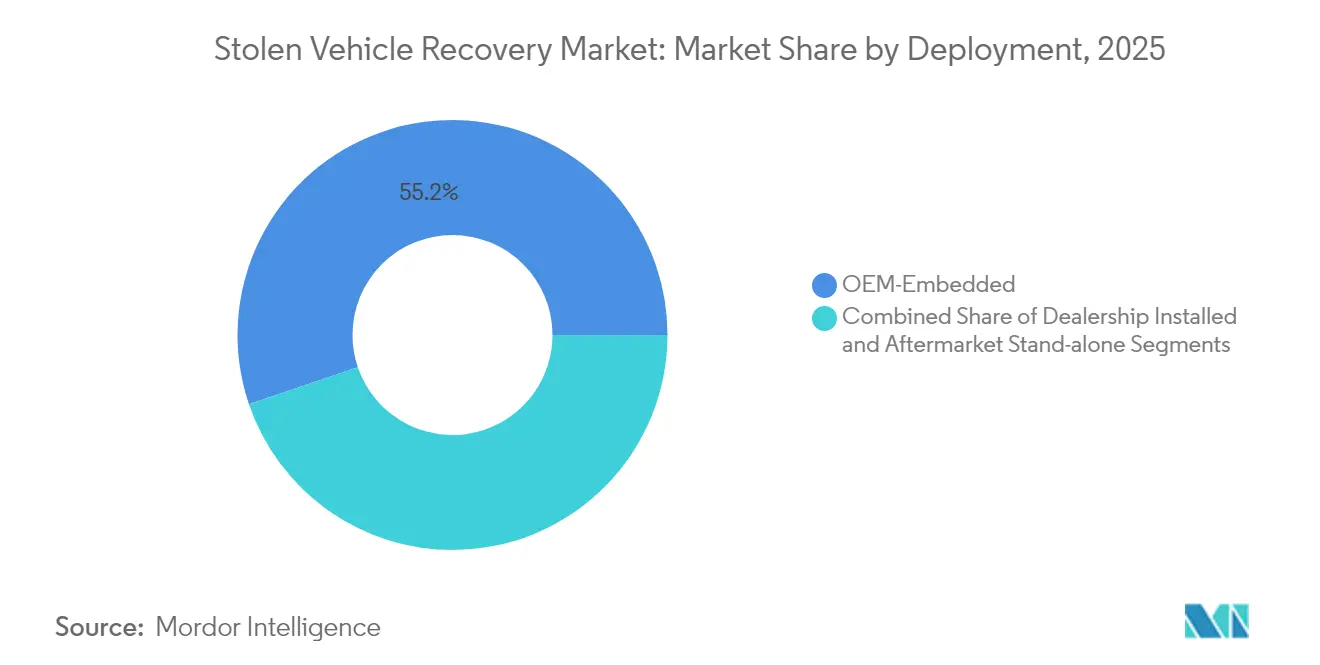

- Par déploiement, les systèmes intégrés par le constructeur dominaient avec une part de 55,21 % en 2025, tandis que les solutions installées par les concessionnaires progressent le plus rapidement à un TCAC de 8,19 %.

- Par utilisateur final, les propriétaires de véhicules personnels représentaient 44,87 % de la taille du marché de la sécurité et de la récupération de véhicules en 2025, et les sociétés de location affichent le TCAC projeté le plus élevé à 7,29 %.

- Par géographie, l'Amérique du Nord détenait 36,22 % de la part du marché de la sécurité et de la récupération de véhicules en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 8,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Récupération de Véhicules Volés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pic de vols post-pandémie | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Télématique/eCall OEM obligatoire | +0.9% | Europe ; extension vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Incitations à la télématique liées à l'assurance | +0.7% | Amérique du Nord et Europe ; Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Vulnérabilités au piratage des télécommandes de clés | +0.6% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Le partage de flotte exige une récupération en temps réel | +0.4% | Centres urbains mondiaux ; Asie-Pacifique en tête | Long terme (≥ 4 ans) |

| Traceurs aftermarket LoRa/NB-IoT à faible coût | +0.5% | Asie-Pacifique au cœur ; Moyen-Orient et Afrique, Amérique du Sud en extension | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence des Vols de Véhicules Post-Pandémie

Les volumes de vols ont dépassé 1 million d'unités aux États-Unis en 2023, le chiffre le plus élevé depuis 2008, avant de retomber à 850 708 en 2024 après des campagnes d'application ciblées et des correctifs logiciels des constructeurs[1]"Analyse des Tendances des Vols de Véhicules 2024,", Bureau National des Crimes d'Assurance, nicb.org. Les exploits liés aux démarrages sans clé, amplifiés sur les réseaux sociaux, ont mis en évidence des vulnérabilités dans certains modèles Hyundai et Kia et ont stimulé les mises à niveau de sécurité multicouches. Des pics similaires ont été enregistrés dans l'État de Victoria, en Australie, où des dispositifs de reprogrammation électronique ont permis à des criminels d'imiter les signaux des clés, provoquant un record de vols sur 20 ans. Les fournisseurs de technologie ont répondu en intégrant l'immobilisation en temps réel avec des balises GPS, produisant une dissuasion mesurable, notamment dans les corridors urbains. Par conséquent, la nature cyclique des vols maintient une demande de base solide pour les kits aftermarket et les modules de récupération installés en usine.

Mandats Stricts de Télématique OEM/eCall

Le Règlement Général sur la Sécurité II de l'Europe standardise l'assistance intelligente à la vitesse, le freinage d'urgence et les enregistreurs d'événements sur chaque nouveau véhicule léger, établissant une connectivité intégrée que les fournisseurs de sécurité peuvent réutiliser pour la récupération en cas de vol[2]"Règlement (UE) 2019/2144 : Règlement Général sur la Sécurité II,", Commission Européenne, ec.europa.eu. L'ERA-GLONASS russe et le SIMRAV brésilien offrent des points d'appui réglementaires similaires, tandis que les États-Unis examinent les règles de communication V2V à la Commission Fédérale des Communications. Les fournisseurs de rang 1 tels que Continental ont regroupé des fonctionnalités de sécurité — immobilisation à distance, suivi de véhicule volé et renforcement cybernétique — en tant qu'outils de conformité pour les constructeurs automobiles intégrant les fonctions du RGS II[3]"Portefeuille de Conformité RGS II,", Continental AG, continental.com. Ces règles créent des volumes d'installation prévisibles et favorisent les alliances OEM à long terme par rapport aux ventes aftermarket discrétionnaires.

Remises et Partenariats Liés à l'Assurance

Les assureurs récompensent de plus en plus les véhicules équipés de systèmes de sécurité par des primes réduites, transformant les unités télématiques en dispositifs de partage des revenus. Munich Re rapporte que 54 % des grandes flottes et 37 % des petites flottes en Amérique du Nord transmettent désormais des données de conduite pour une tarification dynamique du risque[4]."Adoption de la Télématique dans l'Assurance Automobile Commerciale,", Munich Re, munichre.com Les assureurs européens, soutenus par la Loi sur les Données de l'UE de 2025, peuvent accéder aux flux de données OEM avec le consentement du client, élargissant l'adoption de la télématique au-delà des véhicules haut de gamme. L'assureur chinois Ping An P&C a lancé « Protection Intelligente de la Conduite » avec FAW Hongqi, intégrant des analyses de prévention du vol dans des produits basés sur l'utilisation. Ces partenariats transforment les marges matérielles ponctuelles en revenus d'abonnement récurrents pour les fournisseurs de sécurité.

Recrudescence du Piratage des Télécommandes de Clés

Selon des tests évalués par des pairs, les attaques par relais et par retour en arrière compromettent les systèmes d'entrée passive dans environ 40 % des modèles de véhicules échantillonnés. Les constructeurs automobiles ont commencé à intégrer des puces à bande ultra-large pour une authentification des clés au centimètre près, mais les chercheurs démontrent encore des usurpations via des techniques d'« assourdissement précis ». Les méthodes multifactorielles telles que le code PIN pour démarrer — initiées par Tesla — réduisent les taux de démarrage non autorisé jusqu'à 90 %. La demande se déplace vers des combinaisons de boucliers RF, d'échanges de clés chiffrés et d'immobiliseurs vérifiés dans le cloud qui contrecarrent les intrusions numériques et mécaniques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés des dispositifs et des abonnements | -0.8% | Mondial, aigu dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Risque de brouillage de signal / altération des dispositifs | -0.4% | Mondial, concentré dans les zones urbaines à forte criminalité | Court terme (≤ 2 ans) |

| Réglementations sur la confidentialité des données limitant le suivi continu | -0.6% | Europe en premier lieu, expansion mondiale | Long terme (≥ 4 ans) |

| Traceurs intégrés OEM saturant le segment premium | -0.3% | Amérique du Nord et Europe au cœur, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Dispositifs et des Abonnements

Le prix reste l'obstacle décisif pour les utilisateurs à faibles revenus. Les étiquettes LoRa/NB-IoT offrent une autonomie de batterie de plusieurs années à des coûts sensiblement inférieurs et se répandent rapidement grâce aux traceurs alimentés par Semtech. Verizon Connect a assoupli les barrières à l'entrée en introduisant des contrats mois par mois, aidant les concessionnaires à regrouper la sécurité sans engagements à long terme[5]"Mise à Jour des Produits Verizon Connect Janvier 2025,", Verizon Communications, verizon.com. Même ainsi, de nombreux acheteurs sur les marchés émergents pèsent les dépenses de sécurité par rapport aux dépenses de mobilité de base, tempérant l'adoption globale.

Réglementations sur la Confidentialité des Données Limitant le Suivi Continu

La Cour de Justice de l'Union Européenne a statué que les numéros d'identification des véhicules constituent des données personnelles lorsqu'ils sont liés à des individus, obligeant les constructeurs automobiles à anonymiser ou à chiffrer tout enregistrement partagé. La Loi sur les Données de l'UE élargit encore le contrôle des utilisateurs sur les ensembles de données des véhicules connectés, limitant potentiellement le suivi permanent à moins qu'un consentement explicite ne soit obtenu. Un règlement de la Commission Fédérale du Commerce de 2024 aux États-Unis interdit à OnStar de transmettre des données de conduite granulaires à des tiers sans l'approbation du client. Les fournisseurs intègrent désormais des cadres de confidentialité dès la conception — chiffrement à connaissance nulle, clés de déchiffrement réservées au propriétaire et politiques de minimisation des données — pour rester conformes tout en offrant des performances efficaces de réponse aux vols.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Deux-Roues Accélèrent la Croissance

Les voitures particulières ont conservé une part de 59,64 % dans les revenus du marché de la récupération de véhicules volés en 2025, mais le segment des motocyclettes et des sports motorisés connaît une croissance à un CAGR de 7,71 % jusqu'en 2031. Les villes densément peuplées d'Asie-Pacifique dépendent des scooters pour le transport du dernier kilomètre, ce qui accroît le risque de vol et pousse à l'installation de systèmes. Bosch a migré sa technologie de verrouillage de batterie eBike vers les véhicules à petits moteurs, en utilisant l'authentification Bluetooth pour désactiver les groupes motopropulseurs lorsqu'un mouvement non autorisé est détecté bosch.com.

Les deux-roues manquent généralement de télématique embarquée, de sorte que les balises GPS et les capteurs de mouvement aftermarket comblent cette lacune, souvent regroupés avec des abonnements d'applications à la consommation. La baisse des prix des composants a réduit les coûts totaux de possession, élargissant l'accès aux modèles de milieu de gamme. Les services de livraison de flottes privilégient les immobiliseurs inviolables qui réduisent les temps d'arrêt, renforçant la surperformance du segment par rapport aux classes de véhicules plus lourds.

Par Technologie : Le LoRa/NB-IoT Perturbe la Dominance du GPS

Les solutions GPS/GNSS représentaient 62,12 % de la taille du marché de la récupération de véhicules volés en 2025. Pourtant, les traceurs LoRa et NB-IoT à faible consommation captent des parts à un TCAC de 9,38 % car ils fonctionnent sur une pile bouton pendant plusieurs années et transmettent en intérieur là où les signaux GNSS s'affaiblissent. Les dispositifs hybrides associent le GNSS pour la localisation avec la liaison LoRa pour réduire les frais de carte SIM, les rendant attractifs pour les vélos, les remorques et les équipements de construction.

Les liaisons satellitaires restent vitales pour les flottes minières éloignées et les expéditions maritimes transfrontalières, comme en témoigne la croissance de 8 % des abonnés IoT commerciaux d'Iridium à 2,46 millions en 2024, iridium.com. Les modules cellulaires 4G/5G prennent en charge la vidéo à haute bande passante et les mises à jour du micrologiciel par voie hertzienne pour les voitures particulières haut de gamme. Les fournisseurs expédient de plus en plus des cartes combinées qui basculent automatiquement entre les canaux LPWAN, cellulaire et satellite, maximisant la couverture tout en optimisant l'économie des forfaits de données.

Par Solution de Sécurité : Les Immobiliseurs Gagnent du Terrain

Les dispositifs de suivi et de récupération détenaient une part de 47,36 % dans le marché de la récupération de véhicules volés en termes de revenus en 2025, mais les immobiliseurs s'accélèrent à un TCAC de 8,34 %. Les assureurs soutiennent que la prévention d'un vol offre une réduction des pertes plus importante que la recherche post-incident, incitant les OEM à lier l'autorisation de déverrouillage du moteur à des jetons cloud chiffrés. Les réglementations actuelles aux États-Unis exigent la détection des conducteurs sous l'influence d'ici 2026 ; la même architecture permet la désactivation à distance lors d'incidents de vol, fusionnant efficacement les mandats de sécurité et de protection.

Les systèmes d'alarme et les clés intelligentes évoluent vers des modules de reconnaissance biométrique — identification faciale ou lecteurs d'empreintes digitales — qui servent de vérifications à second facteur. Les sirènes alimentées par batterie et les capteurs de mouvement intérieurs complètent l'immobiliseur, fournissant des dissuasions sonores et des alertes d'intrusion en temps réel. Les fournisseurs regroupent ces composants sur une seule carte télématique à mesure qu'ils convergent, générant des efficacités d'installation pour les techniciens des concessions.

Par Déploiement : Les Solutions Installées par les Concessionnaires s'Accélèrent

Les systèmes installés en usine ont capturé une part de 55,21 % dans le marché de la récupération de véhicules volés en termes de revenus en 2025. Néanmoins, les packages installés par les concessionnaires progressent le plus rapidement à un TCAC de 8,19 % à mesure que les constructeurs co-développent des suites en marque blanche avec des spécialistes de la sécurité. Les concessionnaires privilégient le matériel prêt à l'emploi flashé avec les identifiants OEM, préservant la couverture de garantie tout en permettant aux détaillants de vendre des contrats de service en complément. L'acquisition de Roadside Protect par Bosch donne accès à 12 000 partenaires de remorquage, permettant aux concessionnaires de regrouper une assistance de récupération rapide avec l'installation.

La facturation flexible — plans mois par mois, mises à niveau en cours de contrat, diagnostics à distance — aide les concessionnaires à fidéliser les clients bien au-delà de la vente initiale du véhicule, une couverture de revenus clé à mesure que l'électrification allonge les intervalles de maintenance. Les canaux aftermarket autonomes prospèrent encore dans les retrofits de véhicules anciens, notamment en Amérique du Sud, où les unités d'importation parallèle manquent souvent de connectivité intégrée.

Par Utilisateur Final : La Location Stimule l'Adoption

Les propriétaires personnels détenaient une part de 44,87 % dans le marché de la récupération de véhicules volés en 2025, mais les sociétés de location devraient se développer à un TCAC de 7,29 %. Les parcs d'actifs couvrant des milliers de voitures dans plusieurs villes nécessitent des tableaux de bord unifiés qui signalent les mouvements non autorisés, les dépassements de kilométrage et les tentatives d'altération. Le partenariat de Merchants Fleet avec Ridecell automatise les commandes du cycle de vie — déverrouillage, niveau de carburant, immobilisation — directement depuis une console cloud.

Les assureurs et les établissements financiers insistent de plus en plus sur des traceurs certifiés avant de souscrire des flottes de grande valeur, verrouillant la demande. Les agences gouvernementales restent des acheteurs de niche de balises dissimulées pour la collecte de preuves, influençant les normes de robustesse et de chiffrement qui migrent ensuite vers les modèles civils.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 36,22 % dans le marché de la récupération de véhicules volés en termes de revenus en 2025, ancrée par la pénétration de la télématique intégrée et les remises des assureurs. Les vols aux États-Unis sont tombés à 850 708 en 2024 après avoir dépassé 1 million l'année précédente, démontrant l'élasticité des tendances de vol aux répression coordonnées et aux correctifs logiciels. Les correctifs de micrologiciel par voie hertzienne émis par des OEM tels que Hyundai soulignent comment la connectivité cloud peut atténuer les campagnes d'exploitation à grande échelle sans rappels physiques. La collaboration du Canada avec INTERPOL, qui a rapatrié plus de 2 000 SUV et camionnettes volés, souligne les risques de trafic transfrontalier et la nécessité d'une connectivité en itinérance internationale.

L'Europe bénéficie de la certitude réglementaire du Règlement Général sur la Sécurité II. Les constructeurs automobiles doivent désormais intégrer des enregistreurs de données d'événements et une assistance au maintien de voie, donnant aux fournisseurs de sécurité un accès immédiat à l'alimentation, aux antennes et aux données du bus CAN. Le cadre européen de confidentialité, cependant, élève les frais généraux de conformité. Les fournisseurs de sécurité qui ont adopté le chiffrement à connaissance nulle tôt bénéficient d'un avantage marketing dans des pays tels que l'Allemagne et les Pays-Bas, où les associations de consommateurs scrutent les clauses de partage de données. L'enquête auprès des consommateurs d'Allianz confirme que la plupart des conducteurs échangeront des données contre des remises sur les primes, à condition que la transparence soit claire.

L'Asie-Pacifique croît à un TCAC de 8,92 % jusqu'en 2031. Les OEM chinois équipent les véhicules électriques d'une télémétrie toujours connectée en standard, permettant des diagnostics à distance qui servent également de canaux d'atténuation des vols. La population de deux-roues en Inde dépasse 220 millions d'unités, et les dispositifs GPS localisés à moins de 30 USD pénètrent rapidement les grandes métropoles. Les fournisseurs japonais sont pionniers dans les puces d'entrée sans clé à bande ultra-large qui résistent aux attaques par relais, créant des modèles de conception mondiaux. Les opérateurs sud-coréens commercialisent des forfaits de données 5G groupés pour l'infotainment automobile, ajoutant des niveaux d'alerte de vol pour augmenter l'ARPU. L'opération 2024 d'INTERPOL en Afrique de l'Ouest a trouvé des dizaines de véhicules volés dans des ports d'Asie-Pacifique, renforçant la nécessité d'une sauvegarde satellitaire mondiale pour la récupération d'actifs intercontinentaux.

Paysage Concurrentiel

La concurrence est modérée, avec l'échelle de la plateforme et la profondeur de la cybersécurité qui émergent comme les principaux facteurs de différenciation. L'acquisition de Fleet Complete par Powerfleet pour 200 millions USD a créé une base d'abonnés de 2,6 millions, débloquant la vente croisée d'analyses vidéo par intelligence artificielle et générant des revenus attendus supérieurs à 400 millions USD. Platform Science a accepté d'acquérir les actifs télématiques de Trimble, combinant navigation, conformité et sécurité sur une seule pile — une proposition attrayante pour les flottes de transport routier jonglant avec plusieurs fournisseurs.

La pression financière force les petits fabricants de boîtiers GPS à quitter le marché. CalAmp est sorti du Chapitre 11 en transférant des capitaux propres à ses prêteurs seniors tout en poursuivant ses opérations quotidiennes. La restructuration signale que les marges matérielles pures sont insuffisantes sans un volume d'abonnements conséquent. Les spécialistes de la cybersécurité tels que Upstream Security ont levé des tours de financement à neuf chiffres pour surveiller les anomalies sur des millions de véhicules connectés, se positionnant comme des compléments indispensables aux fonctionnalités traditionnelles de récupération de véhicules volés.

Bosch a vendu sa division sécurité et communications pour environ 735 millions USD mais a simultanément acquis Roadside Protect pour renforcer sa portée de service, soulignant un recentrage sur les offres axées sur la mobilité. Verizon Connect a élargi sa gamme de produits avec des caméras de tableau de bord à près de 360° et des Rapports d'Inspection des Véhicules par les Conducteurs rationalisés, cimentant la fidélité parmi les flottes nord-américaines. À mesure que les assureurs, les constructeurs automobiles et les opérateurs de télécommunications convergent, les fournisseurs qui présentent des capacités groupées de sécurité, de conformité et de réponse aux vols sont en passe de surpasser les fournisseurs d'équipements de niche.

Leaders du Secteur de la Récupération de Véhicules Volés

CalAmp (LoJack)

Vodafone Automotive

Robert Bosch GmbH

Verizon Communications

Altron Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Ping An P&C et FAW Hongqi ont lancé les Services de Protection Intelligente de la Conduite Hongqi pour les véhicules électriques connectés.

- Février 2025 : Bosch a acquis Roadside Protect, ajoutant 12 000 partenaires de remorquage aux États-Unis et au Canada pour accélérer la réponse aux pannes assistée par intelligence artificielle.

- Septembre 2024 : Semtech et Traxmate se sont associés pour fournir des traceurs d'actifs hybrides LoRa assistés par intelligence artificielle.

Portée du Rapport Mondial sur le Marché de la Récupération de Véhicules Volés

Un système de récupération de voiture volée est une solution technologique permettant de suivre et de localiser un véhicule volé. Ce système utilise généralement la technologie GPS pour fournir des informations de localisation en temps réel, aidant les forces de l'ordre à récupérer le véhicule volé.

Le marché de la récupération de véhicules volés est segmenté par type de véhicule, technologie, solution et géographie. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par technologie, le marché est segmenté en suivi GPS, ultrasons, puces RFID et autres technologies. Par solution, le marché est segmenté en protection contre les intrusions par ultrasons, alarmes alimentées par batterie, systèmes de verrouillage centralisé et autres solutions. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et Reste du Monde. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments susmentionnés.

| Voitures Particulières |

| Véhicules Utilitaires Légers (VUL) |

| Véhicules Utilitaires Moyens et Lourds (VUMH) |

| Deux-Roues et Véhicules de Loisirs Motorisés |

| GPS / GNSS |

| Cellulaire (LTE/5G) |

| RF (VHF/UHF) |

| LoRa / NB-IoT |

| Bluetooth / BLE |

| Étiquettes RFID |

| Ultrasons |

| Basé sur Satellite |

| Dispositifs de Suivi et de Récupération |

| Immobiliseurs |

| Systèmes d'Alarme |

| Verrouillage Centralisé et Clé Intelligente |

| Capteurs d'Intrusion |

| Sirènes Alimentées par Batterie |

| Intégré par le Constructeur |

| Installé par le Concessionnaire |

| Aftermarket Autonome |

| Propriétaires de Véhicules Personnels |

| Opérateurs de Flottes et Logistique |

| Sociétés de Location |

| Fournisseurs d'Assurance et de Financement |

| Application de la Loi / Gouvernement |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers (VUL) | ||

| Véhicules Utilitaires Moyens et Lourds (VUMH) | ||

| Deux-Roues et Véhicules de Loisirs Motorisés | ||

| Par Technologie | GPS / GNSS | |

| Cellulaire (LTE/5G) | ||

| RF (VHF/UHF) | ||

| LoRa / NB-IoT | ||

| Bluetooth / BLE | ||

| Étiquettes RFID | ||

| Ultrasons | ||

| Basé sur Satellite | ||

| Par Solution de Sécurité | Dispositifs de Suivi et de Récupération | |

| Immobiliseurs | ||

| Systèmes d'Alarme | ||

| Verrouillage Centralisé et Clé Intelligente | ||

| Capteurs d'Intrusion | ||

| Sirènes Alimentées par Batterie | ||

| Par Déploiement | Intégré par le Constructeur | |

| Installé par le Concessionnaire | ||

| Aftermarket Autonome | ||

| Par Utilisateur Final | Propriétaires de Véhicules Personnels | |

| Opérateurs de Flottes et Logistique | ||

| Sociétés de Location | ||

| Fournisseurs d'Assurance et de Financement | ||

| Application de la Loi / Gouvernement | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché de la sécurité et de la récupération de véhicules d'ici 2031 ?

D'ici 2031, le Marché de la Récupération de Véhicules Volés devrait générer des revenus de 13,83 milliards USD, marquant un taux de croissance de 5,41 % de TCAC.

Quel segment de véhicules se développe le plus rapidement ?

L'adoption urbaine et l'exposition accrue aux vols propulsent les deux-roues et les véhicules de loisirs motorisés à un TCAC robuste de 7,71 %.

Pourquoi les technologies LoRa et NB-IoT gagnent-elles du terrain ?

Leur conception économique et à faible consommation garantit une autonomie de batterie de plusieurs années, les rendant idéaux pour suivre de manière fiable des actifs sensibles aux prix ou difficiles d'accès.

Quel rôle jouent les partenariats avec les assureurs dans la croissance du marché ?

Les assureurs accordent des remises sur les primes pour les véhicules connectés, transforment les dispositifs télématiques en plateformes d'abonnement et stimulent le TCAC attendu de 0,7 % d'ici 2031.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 8,92 %, portée par une urbanisation rapide, une propriété de véhicules en expansion et une sensibilisation croissante aux risques de vol.

Dernière mise à jour de la page le: