Taille et part du marché du café de spécialité aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

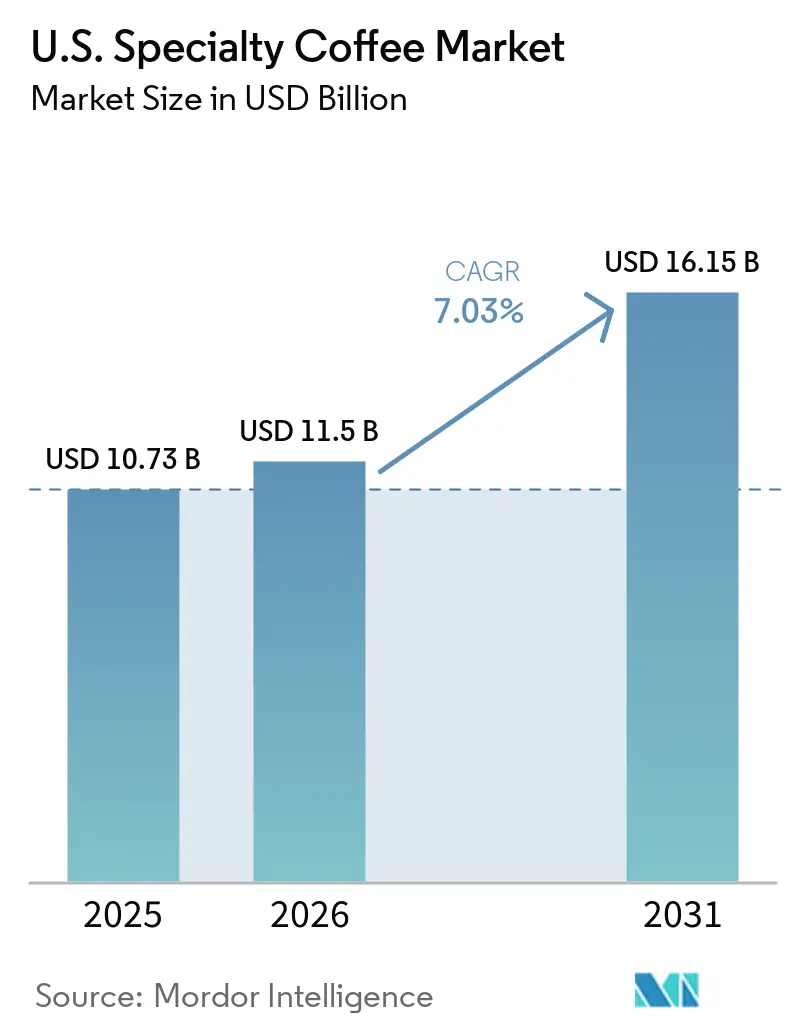

| Taille du marché de l'année de base (2025) | 10.73 Milliards de dollars |

| Taille du Marché (2026) | 11.5 Milliards de dollars |

| Taille du Marché (2031) | 16.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du café de spécialité aux États-Unis par Mordor Intelligence

Le marché du café de spécialité aux États-Unis était évalué à 10,73 milliards USD en 2025. Le marché devrait croître de 11,50 milliards USD en 2026 à 16,15 milliards USD d'ici 2031, à un CAGR de 7,03 % sur la période 2026-2031. Le marché se développe grâce à l'intérêt soutenu des consommateurs pour les expériences de boissons haut de gamme, même si d'autres catégories de dépenses discrétionnaires subissent la pression du resserrement des budgets des ménages. Un facteur structurel clé de cette croissance est un changement générationnel dans les habitudes de consommation. Selon la National Coffee Association (NCA), les Américains considèrent de plus en plus le café de spécialité comme un rituel quotidien plutôt qu'un plaisir occasionnel, ce qui rend la demande relativement résistante aux défis macroéconomiques. En 2025, 47 % des adultes américains ont consommé du café de spécialité en une seule journée, maintenant un niveau record et dépassant la consommation de café traditionnel (42 %) pour la troisième année consécutive [1]Source : National Coffee Association, "NCA Newsroom", ncausa.org. Cette tendance est également soutenue par la préférence croissante des consommateurs pour la qualité, la transparence sur l'origine et les expériences de boissons personnalisées, des attributs étroitement associés au café de spécialité. L'expansion des chaînes de cafés haut de gamme, des torréfacteurs indépendants et des modèles d'abonnement en vente directe aux consommateurs a également amélioré l'accessibilité aux produits de café de spécialité à l'échelle nationale. À mesure que le café de spécialité devient une partie intégrante des habitudes de consommation quotidiennes, la catégorie devrait continuer à gagner des parts dans le marché américain du café au sens large.

Principaux enseignements du rapport

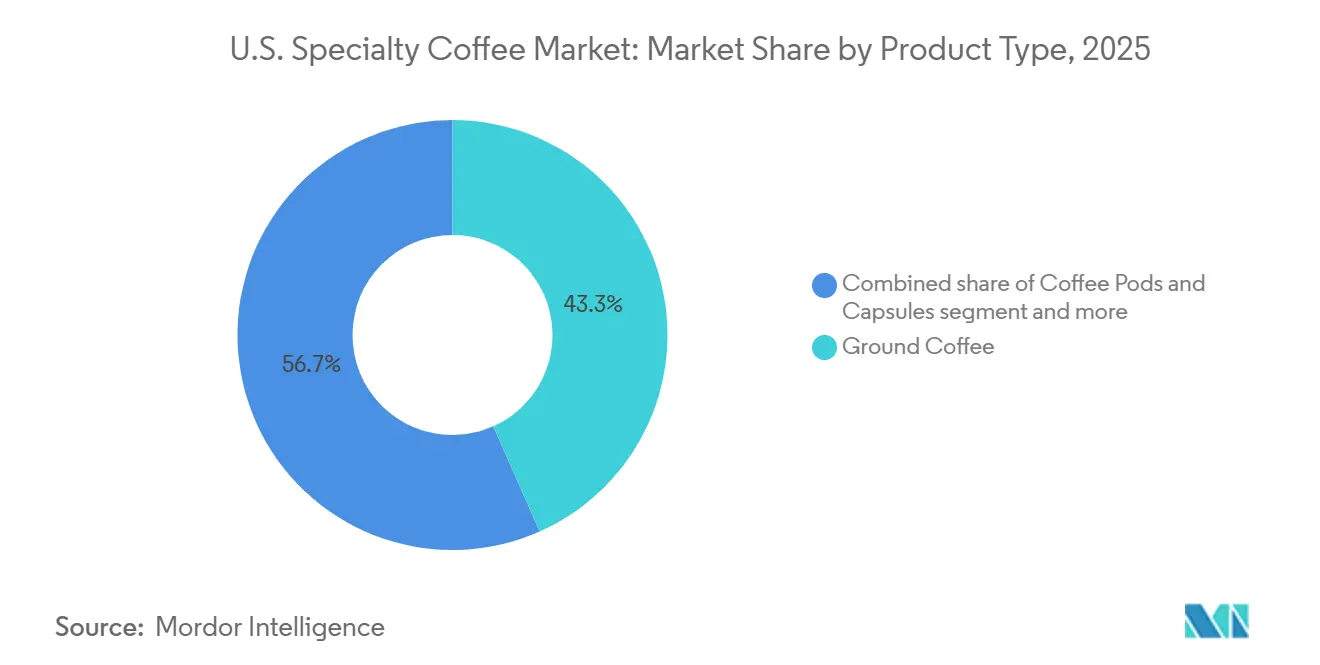

- Par type de produit, le café moulu a capté 43,34 % du marché en 2025, tandis que les dosettes et capsules de café progressent à un CAGR de 7,59 % jusqu'en 2031.

- Par profil de torréfaction, la torréfaction moyenne a conservé une part de 30,19 % de la taille du marché du café de spécialité aux États-Unis en 2025, tandis que le segment foncé devrait croître à un CAGR de 7,83 % jusqu'en 2031.

- Par catégorie, le conventionnel représentait 60,76 % de la demande en 2025, tandis que le biologique connaît la croissance la plus rapide avec un CAGR de 8,01 % entre 2026 et 2031.

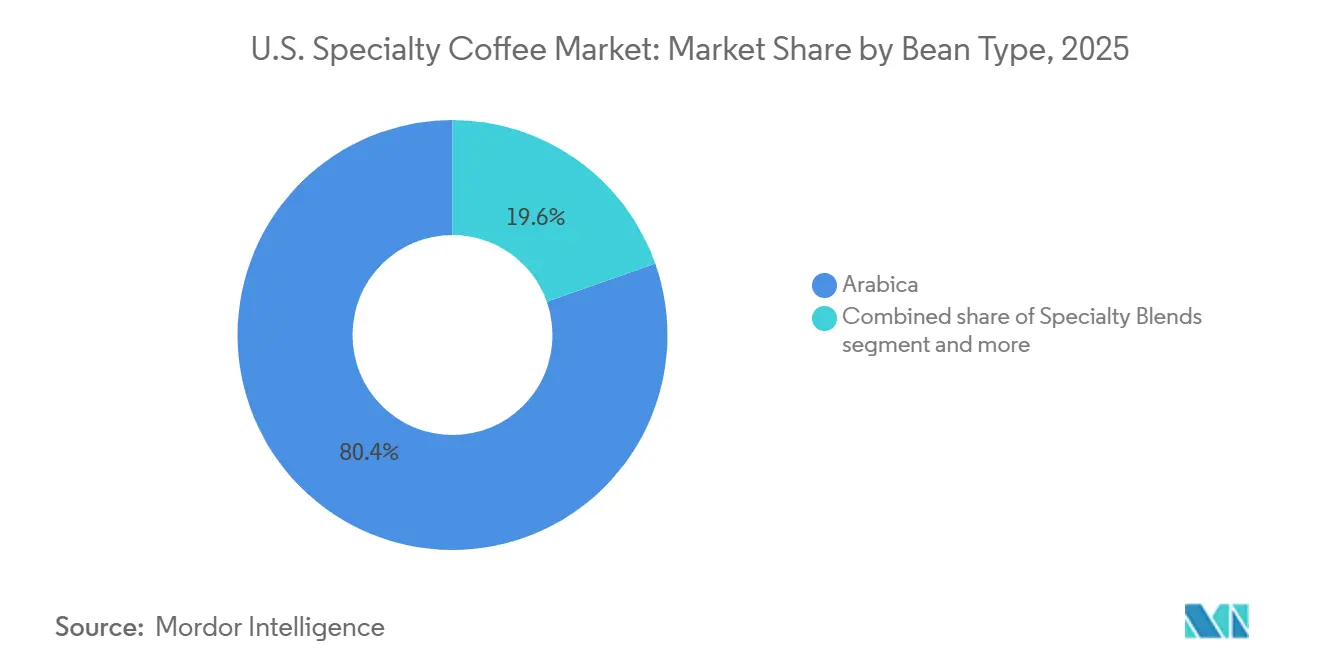

- Par type de grain, l'arabica représentait 80,40 % du chiffre d'affaires de 2025, tandis que les mélanges de spécialité constituent le segment à la croissance la plus rapide, avec un CAGR de 8,21 % jusqu'en 2031.

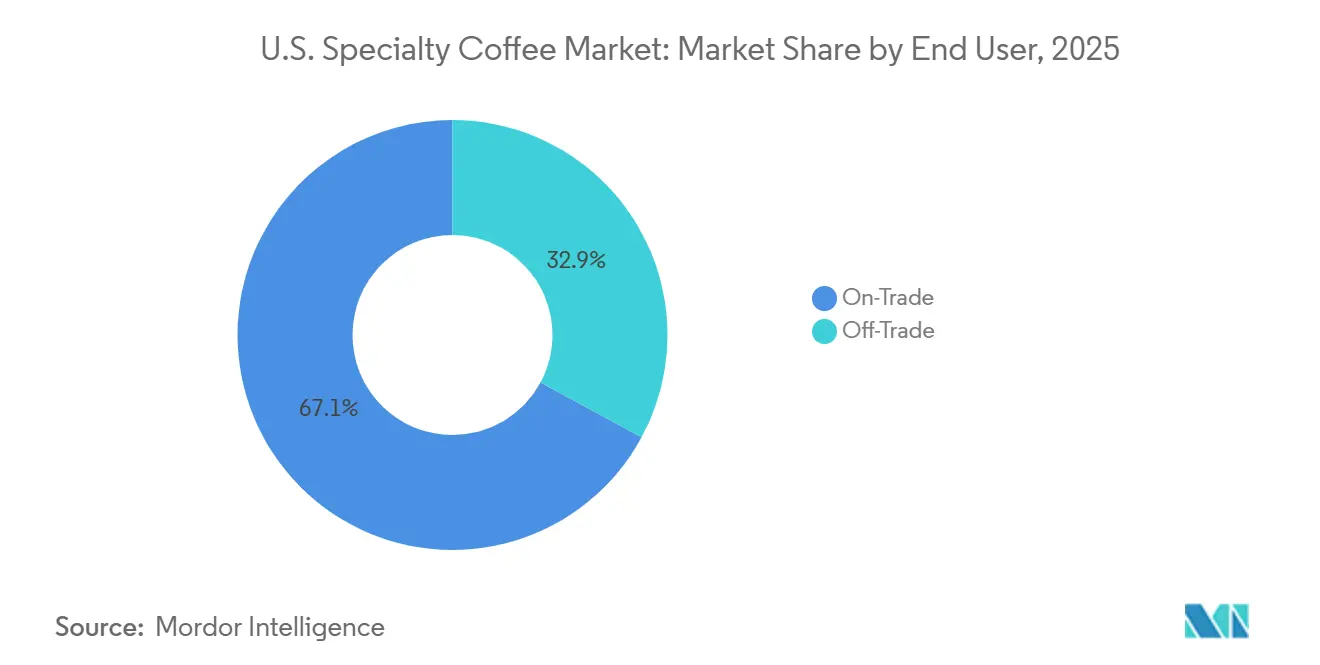

- Par utilisateur final, le circuit hors domicile représentait 67,11 % de la demande en 2025, tandis que le circuit domicile connaît la croissance la plus rapide avec un CAGR de 7,96 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du café de spécialité aux États-Unis

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation croissante des consommateurs dans les dépenses alimentaires et de boissons | +1.8% | National ; concentration la plus élevée dans les métropoles du Nord-Est et de la Côte Ouest ; accélération dans les villes secondaires du Sud | Moyen terme (2 à 4 ans) |

| Développement de la culture du café de troisième vague | +1.3% | National, avec la pénétration la plus profonde sur la Côte Pacifique et dans la métropole de New York ; expansion vers les villes du Midwest | Long terme (≥ 4 ans) |

| Développement des abonnements au café de spécialité et des modèles de vente directe aux consommateurs | +1.1% | National ; axé sur le commerce électronique, avec la portée incrémentale la plus forte dans les zones suburbaines et non métropolitaines mal desservies par les torréfacteurs locaux | Moyen terme (2 à 4 ans) |

| Positionnement santé, bien-être et fonctionnel du café | +1.2% | National ; concentré parmi les segments de la génération Z et des millennials dans toutes les catégories métropolitaines | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les formats de spécialité cold brew, nitro et prêts à boire | +1.4% | National ; accéléré dans les marchés à climat chaud du Sud-Est et du Sud-Ouest et dans les corridors à forte densité de points de vente | Court terme (≤ 2 ans) |

| Expansion rapide des chaînes de cafés haut de gamme et de cafés de marque | +0.9% | National ; croissance concentrée dans les villes secondaires du Midwest et du Sud mal desservies, avec une infrastructure de cafés de spécialité historiquement limitée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Premiumisation croissante des consommateurs dans les dépenses alimentaires et de boissons

La premiumisation est devenue un facteur de croissance significatif pour le marché du café de spécialité aux États-Unis, les consommateurs accordant de plus en plus de valeur à la qualité, au savoir-faire et aux expériences de consommation uniques plutôt qu'aux décisions d'achat axées sur le prix. Cette tendance bénéficie directement au café de spécialité, les consommateurs manifestant une plus grande disposition à payer pour des grains d'origine unique, des techniques de torréfaction artisanales, une traçabilité de l'approvisionnement et des boissons personnalisées. Le café est devenu un luxe accessible, offrant des expériences haut de gamme à un coût relativement faible par rapport à d'autres achats discrétionnaires. Ce schéma de dépenses est particulièrement prononcé parmi les groupes de consommateurs aisés, dont le pouvoir d'achat soutient la demande de produits alimentaires et de boissons haut de gamme. En janvier 2026, les États-Unis comptaient environ 935 milliardaires [2]Source : Americans For Tax Fairness Organization, "U.S. BILLIONAIRES GOT $1.5 TRILLION RICHER IN TRUMP'S FIRST YEAR", americansfortaxfairness.org. La population aisée croissante, combinée à une préférence croissante pour une consommation haut de gamme et axée sur l'expérience, continue de stimuler la demande de produits de café de spécialité, d'offres de cafés haut de gamme et de solutions de préparation à domicile de haute qualité.

Développement de la culture du café de troisième vague

Le développement de la culture du café de troisième vague est un facteur significatif qui stimule le marché du café de spécialité aux États-Unis. Cette tendance a transformé la consommation de café d'un achat routinier en une expérience axée sur la qualité, le savoir-faire et l'origine. Les consommateurs manifestent un intérêt accru pour la provenance des grains de café, les techniques de torréfaction, les méthodes de préparation et les pratiques de durabilité, ce qui a renforcé l'appréciation du café de qualité supérieure. Cela a conduit à une demande croissante pour les cafés d'origine unique, les micro-lots, la torréfaction artisanale et les méthodes de préparation manuelle telles que le pour-over et le cold brew. Les cafés de spécialité indépendants et les torréfacteurs de café haut de gamme ont joué un rôle clé dans l'éducation des consommateurs sur la qualité du café, encourageant un passage des produits de café conventionnels. À mesure que les consommateurs deviennent plus informés et engagés dans le processus de préparation du café, la culture du café de troisième vague continue de stimuler la demande de café de spécialité haut de gamme dans les cafés et les contextes de consommation à domicile.

Développement des abonnements au café de spécialité et des modèles de vente directe aux consommateurs

Le développement des services d'abonnement au café de spécialité et des canaux de vente directe aux consommateurs stimule l'expansion du marché du café de spécialité aux États-Unis. Ces modèles offrent aux consommateurs un accès à du café fraîchement torréfié et de haute qualité livré directement à leur domicile, offrant une variété, une commodité et une personnalisation améliorées par rapport aux options de vente au détail traditionnelles. Les services d'abonnement permettent aux clients d'explorer des cafés d'origine unique, des torréfactions en édition limitée et des profils de saveurs personnalisés, favorisant une fidélité à la marque plus forte et des achats répétés. Simultanément, les canaux de vente directe aux consommateurs permettent aux torréfacteurs de café de spécialité d'établir des connexions directes avec les consommateurs, d'améliorer l'engagement des clients et d'étendre leur portée au-delà des marchés régionaux. Avec la popularité croissante des achats en ligne et de la consommation de café à domicile, les modèles d'abonnement et de vente directe aux consommateurs deviennent des moteurs clés pour stimuler l'adoption et la fréquence de consommation du café de spécialité à travers les États-Unis.

Positionnement santé, bien-être et fonctionnel du café

La perception du café comme boisson fonctionnelle stimule la demande sur le marché du café de spécialité aux États-Unis. Les consommateurs associent de plus en plus le café haut de gamme à l'énergie, au bien-être et aux bénéfices cognitifs, en raison de ses antioxydants naturels et de son rôle dans l'amélioration de la concentration et de la productivité. Les marques de café de spécialité répondent à cette tendance en proposant des produits qui mettent en avant des ingrédients sains, une faible teneur en sucre, des certifications biologiques et des ajouts fonctionnels tels que les adaptogènes, les champignons, le collagène et les protéines. À mesure que les consommateurs soucieux de leur santé privilégient les boissons qui combinent plaisir et bénéfices pour le bien-être, le café de spécialité est positionné comme une boisson fonctionnelle haut de gamme, contribuant à la croissance dans les circuits de vente au détail et de restauration.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les préoccupations sanitaires liées à une consommation excessive de caféine limitent la croissance du marché | -0.5% | National ; plus prononcé parmi les segments de consommateurs plus âgés et les parents de jeunes adultes ; influençant les stratégies d'étiquetage et de dosage | Court terme (≤ 2 ans) |

| Volatilité des prix de l'arabica et compression des marges | -0.8% | National ; affectant de manière disproportionnée les torréfacteurs indépendants et les petits opérateurs de cafés avec une capacité de couverture limitée | Moyen terme (2 à 4 ans) |

| Pression de substitution des boissons énergisantes et des boissons fonctionnelles | -0.5% | National ; plus aiguë dans les circuits de commodité et de restauration rapide desservant les consommateurs de 18 à 24 ans | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement et inflation des coûts de fret | -0.4% | National ; les torréfacteurs dépendants des importations sont les plus exposés ; impact le plus fort sur les importateurs du Vietnam, d'Éthiopie et d'Amérique centrale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations sanitaires liées à une consommation excessive de caféine limitent la croissance du marché.

La sensibilisation croissante aux risques sanitaires associés à une consommation excessive de caféine représente un défi pour le marché du café de spécialité aux États-Unis. Bien que le café de spécialité reste populaire, certains consommateurs réduisent leur consommation en raison de préoccupations concernant l'anxiété, les troubles du sommeil, l'accélération du rythme cardiaque et la dépendance à la caféine. Cette tendance est particulièrement significative car les boissons à base de café de spécialité ont souvent une teneur en caféine plus élevée et des portions plus grandes par rapport aux produits de café traditionnels. Les organisations réglementaires et sanitaires, telles que la Food and Drug Administration (FDA) des États-Unis, soulignent l'importance d'une consommation responsable de caféine, notant qu'une absorption rapide d'environ 1 200 milligrammes de caféine peut entraîner des effets toxiques, notamment des convulsions [3]Source : Food and Drug Administration, "Spilling the Beans: How Much Caffeine is Too Much?", fda.gov. À mesure que les consommateurs soucieux de leur santé surveillent de plus en plus leur consommation de stimulants, les préoccupations concernant une consommation excessive de caféine peuvent réduire la fréquence de consommation parmi certains groupes démographiques et stimuler la demande d'options décaféinées ou à faible teneur en caféine.

Volatilité des prix de l'arabica et compression des marges

La volatilité des prix du café arabica représente un défi significatif pour le marché du café de spécialité aux États-Unis, car les torréfacteurs de spécialité et les exploitants de cafés dépendent fortement des grains d'arabica de haute qualité. Des facteurs tels que les perturbations météorologiques, les maladies des cultures, les contraintes d'approvisionnement dans les principaux pays producteurs et les fluctuations des marchés mondiaux des contrats à terme sur le café peuvent entraîner des augmentations rapides des coûts d'achat du café vert. Les entreprises de café de spécialité ont souvent du mal à répercuter entièrement ces hausses de coûts sur les consommateurs, en particulier dans les environnements concurrentiels des cafés et de la vente au détail, ce qui entraîne une compression des marges. Cet impact est plus sévère pour les torréfacteurs indépendants et les petites chaînes de spécialité, qui manquent de l'échelle d'achat, des capacités de couverture et de la diversification de l'approvisionnement des grands opérateurs. Par conséquent, une volatilité prolongée des prix de l'arabica peut réduire la rentabilité, entraver les plans d'expansion et intensifier les pressions tarifaires tout au long de la chaîne de valeur du café de spécialité aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le café moulu ancre les volumes tandis que les dosettes mènent la croissance

Le café moulu détenait une part dominante de 43,34 % du marché du café de spécialité aux États-Unis en 2025, porté par la forte préférence des consommateurs pour le café fraîchement préparé et un plus grand contrôle sur les méthodes de préparation. Les consommateurs de café de spécialité choisissent de plus en plus le café moulu en raison de sa compatibilité avec les techniques de préparation populaires telles que le pour-over, la presse française, la cafetière à filtre et la préparation de cold brew. Ce segment bénéficie également de la culture croissante du café à domicile, où les consommateurs cherchent à reproduire des expériences de qualité café tout en maintenant une flexibilité dans la sélection des grains, la taille de mouture et la personnalisation de la préparation. De plus, les torréfacteurs de spécialité élargissent leurs portefeuilles avec des offres de café moulu d'origine unique et haut de gamme, renforçant la position dominante du segment.

Les dosettes et capsules de café devraient être le type de produit à la croissance la plus rapide, avec un CAGR projeté de 7,59 % durant 2026-2031. Cette croissance est alimentée par une demande croissante de commodité sans compromettre la qualité du café, en particulier parmi les professionnels occupés et les jeunes consommateurs. Les marques de café de spécialité introduisent des formats de dosettes haut de gamme proposant des cafés d'origine unique, biologiques et d'approvisionnement durable, élevant la catégorie au-delà des offres traditionnelles axées sur la commodité. Les avancées technologiques dans les dosettes, une compatibilité plus large avec les systèmes de préparation à portion individuelle et l'expansion des modèles d'abonnement en vente directe aux consommateurs stimulent davantage l'adoption, positionnant les dosettes et capsules de café comme un moteur de croissance significatif au sein du marché du café de spécialité aux États-Unis.

Par profil de torréfaction : la torréfaction moyenne domine le marché grand public tandis que la torréfaction foncée prend de l'élan

En 2025, la torréfaction moyenne représentait la plus grande part du marché du café de spécialité aux États-Unis à 30,19 %, portée par son profil de saveur équilibré qui préserve les caractéristiques d'origine du grain tout en offrant un corps lisse et une acidité modérée. Elle reste le choix préféré des consommateurs de café de spécialité en raison de son équilibre optimal entre les saveurs lumineuses et nuancées des torréfactions légères et les notes plus riches des torréfactions plus foncées. Les torréfacteurs de spécialité favorisent également les torréfactions moyennes pour mettre en valeur les cafés d'origine unique et les mélanges haut de gamme, contribuant à leur popularité généralisée dans les circuits de vente au détail et de cafés.

La torréfaction foncée devrait être le profil de torréfaction à la croissance la plus rapide, avec un CAGR projeté de 7,83 % durant 2026-2031. Cette croissance est soutenue par une demande croissante des consommateurs pour des profils de saveurs intenses et corsés et la popularité croissante des boissons à base d'espresso. Les torréfactions foncées deviennent plus populaires parmi les consommateurs recherchant une intensité de goût plus forte et une acidité perçue plus faible, en particulier dans les cafés de spécialité. De plus, la demande croissante de mélanges d'espresso haut de gamme, de concentrés de cold brew et de boissons à base de café de spécialité aux caractéristiques de saveur robustes devrait stimuler davantage la croissance dans le segment de la torréfaction foncée.

Par catégorie : le conventionnel domine les parts tandis que le biologique connaît la croissance la plus rapide

Le café de spécialité conventionnel détenait la plus grande part du marché du café de spécialité aux États-Unis, représentant 60,76 % en 2025. Cette domination est attribuée à sa large disponibilité, à ses chaînes d'approvisionnement établies et à ses prix relativement plus bas par rapport aux alternatives biologiques certifiées. Le café de spécialité conventionnel permet aux torréfacteurs et aux détaillants de proposer des produits de qualité supérieure tout en assurant l'accessibilité à une base de consommateurs plus large. De plus, le segment bénéficie de l'abondante offre de grains d'arabica de qualité supérieure provenant des principales régions productrices de café, permettant aux fabricants de répondre à la demande croissante dans les circuits de vente au détail et de restauration.

Le café de spécialité biologique devrait être la catégorie à la croissance la plus rapide, avec un CAGR de 8,01 % durant 2026-2031. Cette croissance est portée par l'intérêt croissant des consommateurs pour les produits alimentaires et de boissons produits de manière durable et sans produits chimiques. Les consommateurs soucieux de leur santé se tournent vers le café biologique en raison de sa qualité perçue plus élevée, de sa durabilité environnementale et de ses méthodes de production plus saines. De plus, les torréfacteurs de café de spécialité élargissent leurs offres de produits biologiques et se concentrent sur la traçabilité et les certifications, ce qui devrait stimuler l'adoption et favoriser une croissance robuste dans le segment biologique.

Par type de grain : l'arabica domine à grande échelle tandis que les mélanges de spécialité signalent la profondeur de l'innovation

L'arabica représentait une part de 80,40 % du marché du café de spécialité aux États-Unis en 2025, soulignant son statut de type de grain préféré pour les produits de café haut de gamme. Cette domination est attribuée à sa complexité de saveur supérieure, à son profil aromatique et à son goût plus doux. Les torréfacteurs de café de spécialité utilisent principalement des grains d'arabica en raison de leurs notes de saveur nuancées, de leur qualité perçue plus élevée et de leur adéquation pour les offres d'origine unique et haut de gamme. La position forte du segment est encore renforcée par la préférence des consommateurs pour des expériences de café de haute qualité et l'utilisation extensive des grains d'arabica dans les cafés de spécialité, les produits de vente au détail et les canaux de vente directe aux consommateurs.

Les mélanges de spécialité devraient être le type de grain à la croissance la plus rapide, avec un CAGR projeté de 8,21 % durant 2026-2031. Cette croissance est portée par la demande croissante des consommateurs pour des profils de saveurs uniques et cohérents qui combinent les caractéristiques de grains de multiples origines. Les torréfacteurs de café de spécialité créent de plus en plus des mélanges propriétaires pour diversifier leurs portefeuilles de produits, améliorer la personnalisation des saveurs et répondre aux préférences variées des consommateurs. De plus, les mélanges de spécialité offrent une plus grande flexibilité dans la gestion des fluctuations d'approvisionnement tout en assurant la cohérence des produits, contribuant à leur adoption croissante dans les segments de la vente au détail et de la restauration.

Par utilisateur final : l'échelle du circuit hors domicile coexiste avec la vélocité de croissance du circuit domicile

Le circuit hors domicile représentait la plus grande part du marché du café de spécialité aux États-Unis à 67,11 % en 2025, porté par la forte présence des cafés de spécialité, des cafés, des restaurants et des établissements de restauration haut de gamme. La consommation de café de spécialité reste fortement axée sur l'expérience, les consommateurs valorisant le savoir-faire des baristas, la personnalisation des boissons et l'atmosphère sociale offerte par les cafés. L'expansion continue des chaînes de cafés de spécialité et des torréfacteurs indépendants, ainsi que la demande croissante de boissons haut de gamme à base d'espresso, a renforcé la domination du circuit hors domicile sur le marché américain.

Le circuit domicile devrait être le segment d'utilisateurs finaux à la croissance la plus rapide, s'expandant à un CAGR de 7,96 % durant 2026-2031. Cette croissance est portée par la consommation croissante de café de spécialité à domicile, soutenue par l'adoption croissante d'équipements de préparation haut de gamme, d'abonnements au café et de plateformes de commerce électronique. Les consommateurs recherchent de plus en plus des expériences de qualité café à domicile grâce aux grains de spécialité, au café moulu, aux dosettes et aux formats prêts à boire. De plus, l'expansion des canaux de vente directe aux consommateurs et la disponibilité plus large des produits de café de spécialité en vente au détail devraient accélérer la croissance dans le segment du circuit domicile au cours de la période de prévision.

Analyse géographique

Le profil de demande géographique du marché du café de spécialité aux États-Unis s'aligne sur les schémas démographiques et d'urbanisation du pays, montrant des différences de performance notables entre les marchés côtiers et intérieurs. Ces écarts devraient se réduire au cours de la période de prévision. Le marché est actuellement dans une phase de profondeur de premiumisation, où l'acquisition de consommateurs est largement achevée. L'accent concurrentiel s'est déplacé vers l'innovation de format, l'extension des niveaux de prix haut de gamme et la capture d'une plus grande part des abonnements en vente directe aux consommateurs. La priorité accordée par Starbucks au Midwest et au Sud pour son expansion aux États-Unis, soutenue par un nouveau centre de support à Nashville et des plans pour jusqu'à 5 000 emplacements supplémentaires, constitue à la fois un signal commercial et un catalyseur industriel. Historiquement, l'entrée des chaînes nationales a accéléré les essais par les consommateurs et accru la notoriété de la catégorie dans les marchés régionaux mal desservis.

Le Sud-Est et le Sud émergent comme les régions à la croissance la plus rapide pour le café de spécialité aux États-Unis. Cette croissance est portée par les migrations démographiques, la hausse des revenus des ménages dans les villes secondaires et l'expansion des formats de cafés haut de gamme avec service au volant, qui répondent aux habitudes de consommation centrées sur l'automobile. Les populations hispaniques du Nord-Est et de la Côte Ouest affichent également un taux de pénétration hebdomadaire de 67 %, confirmant que l'appartenance ethnique est un prédicteur plus fiable de la demande de café de spécialité que l'âge ou le revenu seuls. Cette observation suggère que les stratégies d'investissement géographique devraient se concentrer sur des initiatives de développement de marque spécifiques aux communautés plutôt que de s'appuyer uniquement sur de larges indicateurs démographiques au niveau métropolitain.

Les Américains hispaniques affichent le taux de consommation de café de spécialité le plus élevé parmi tous les groupes ethniques aux États-Unis, avec un taux de pénétration hebdomadaire de 67 % en 2026. Leur concentration géographique dans des États comme la Californie, le Texas et la Floride contribue à une intensité de demande disproportionnée dans ces régions. Ces États constituent déjà des marchés de café de spécialité significatifs mais conservent encore un potentiel de croissance par habitant par rapport aux références du Nord-Est. De plus, les régions avec des populations d'Asie du Sud et d'Asie de l'Est en croissance rapide, telles que le Triangle du Texas, le nord du New Jersey et la région de la baie de San Francisco, sont de plus en plus desservies par des formats de cafés qui combinent la qualité du café de spécialité avec des profils de saveurs culturellement spécifiques. Cette tendance stimule une segmentation hyper-locale des produits au sein du circuit de vente au détail domicile.

Paysage concurrentiel

Le marché du café de spécialité aux États-Unis est très fragmenté, avec une concurrence répartie entre les chaînes de café multinationales, les torréfacteurs de spécialité régionaux, les cafés indépendants et les marques en vente directe aux consommateurs. Les acteurs du marché se concentrent moins sur la concurrence par les prix et davantage sur la différenciation des produits, en mettant l'accent sur l'approvisionnement en grains d'origine unique, les méthodes de torréfaction artisanales, les initiatives de durabilité et les relations de commerce direct pour atteindre un positionnement haut de gamme. L'authenticité de la marque et la communication transparente sur les origines du café sont devenues des avantages concurrentiels essentiels, les consommateurs accordant de plus en plus la priorité à un café de haute qualité et d'approvisionnement éthique.

La concurrence évolue vers un engagement omnicanal, les principales entreprises s'étendant au-delà des formats de cafés traditionnels vers le commerce électronique, les services d'abonnement, les produits prêts à boire et le café conditionné en vente au détail. Des investissements significatifs sont réalisés dans les stratégies de fidélisation des clients, les programmes de fidélité et les offres de produits personnalisées pour construire des flux de revenus récurrents. À mesure que la consommation de café de spécialité croît dans les contextes de consommation à domicile, les entreprises disposant de réseaux de distribution robustes et de canaux de vente diversifiés gagnent un avantage concurrentiel.

L'adoption des technologies devient un différenciateur clé dans le paysage concurrentiel, en particulier pour les marques de café de spécialité avec des modèles de vente directe aux consommateurs. Des outils tels que l'analyse avancée des données, les moteurs de recommandation basés sur l'IA et le profilage des préférences de saveurs sont utilisés pour personnaliser les offres de produits, améliorer la fidélisation des clients et optimiser les modèles d'abonnement. De plus, les plateformes de commande numérique, les applications mobiles et les stratégies de marketing basées sur les données aident les entreprises à renforcer l'engagement des consommateurs, à réduire les coûts d'acquisition et à améliorer la valeur à long terme des clients.

Leaders du secteur du café de spécialité aux États-Unis

-

Starbucks Coffee Company

-

Keurig Dr Pepper Inc.

-

Blue Bottle Coffee, Inc.

-

Stumptown Coffee Roasters

-

Counter Culture Coffee

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Diamond Brew a annoncé la réalisation réussie d'un tour de financement pré-amorçage à sept chiffres sursouscrit, visant à soutenir l'expansion de sa plateforme de café innovante sans infusion. La société prévoit d'utiliser l'investissement pour augmenter la production, accélérer le développement de produits, élargir la distribution en vente au détail et renforcer sa présence en vente directe aux consommateurs. La dosette de café sans infusion phare de Diamond Brew utilise une technologie propriétaire de congélation éclair pour délivrer des saveurs de café de spécialité qui se dissolvent instantanément dans l'eau chaude ou froide, éliminant le besoin d'équipement de préparation traditionnel.

- Juin 2026 : Lavazza a accéléré sa stratégie de croissance en Amérique du Nord avec le lancement de Tablì, un nouveau système de café à portion individuelle proposant des tablettes propriétaires entièrement fabriquées à partir de café compressé à 100 %, sans capsules en plastique, revêtements ni emballages individuels. Tablì, positionné comme l'innovation produit la plus ambitieuse de l'entreprise, combine une machine à infuser dédiée avec des tablettes de café prêtes à l'emploi conçues pour délivrer un espresso de qualité café tout en privilégiant la commodité et la durabilité. Développé sur cinq ans de recherche et développement et soutenu par plus de 15 brevets, ce lancement souligne l'engagement de Lavazza à élargir sa présence sur le marché du café haut de gamme en Amérique du Nord grâce à des solutions de café à domicile innovantes et des formats à portion individuelle différenciés.

- Mars 2026 : Keurig Dr Pepper a annoncé un accord définitif pour acquérir JDE Peet's dans le cadre d'une transaction entièrement en numéraire évaluée à environ 15,7 milliards EUR (environ 18 milliards USD). Cette acquisition créera l'une des plus grandes entreprises de café au monde. À la suite de la transaction, la société prévoit de se scinder en deux entités indépendantes cotées en bourse : une société de boissons axée sur l'Amérique du Nord et une société de café mondiale dédiée. L'activité café combinée intégrera des marques phares telles que Keurig, Peet's Coffee, Jacobs, L'OR et Douwe Egberts, établissant une plateforme de café avec des opérations dans plus de 100 pays et environ 16 milliards USD de ventes annuelles.

Périmètre du rapport sur le marché du café de spécialité aux États-Unis

| Café en grains entiers |

| Café moulu |

| Dosettes et capsules de café |

| Café de spécialité prêt à boire |

| Autres |

| Légère |

| Moyenne |

| Foncée |

| Conventionnel |

| Biologique |

| Arabica |

| Robusta |

| Mélanges de spécialité |

| Circuit hors domicile | |

| Circuit domicile | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution |

| Par type de produit | Café en grains entiers | |

| Café moulu | ||

| Dosettes et capsules de café | ||

| Café de spécialité prêt à boire | ||

| Autres | ||

| Par profil de torréfaction | Légère | |

| Moyenne | ||

| Foncée | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par type de grain | Arabica | |

| Robusta | ||

| Mélanges de spécialité | ||

| Par utilisateur final | Circuit hors domicile | |

| Circuit domicile | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du café de spécialité aux États-Unis en 2026 ?

Le marché du café de spécialité aux États-Unis a atteint 11,50 milliards USD en 2026.

Quel est le CAGR projeté du marché du café de spécialité aux États-Unis durant 2026-2031 ?

Le marché devrait croître à un CAGR de 7,03 % de 2026 à 2031.

Quel type de produit détenait la plus grande part du marché du café de spécialité aux États-Unis en 2025 ?

Le café moulu a dominé le marché avec une part de 43,34 % en 2025.

Quel segment devrait connaître la croissance la plus rapide sur le marché du café de spécialité aux États-Unis ?

Les mélanges de spécialité devraient être le segment à la croissance la plus rapide, avec un CAGR de 8,21 % durant 2026-2031.

Dernière mise à jour de la page le: