Taille et Part du Marché du Thé de Spécialité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.42 Milliards de dollars |

| Taille du Marché (2031) | 52.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.51% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Thé de Spécialité par Mordor Intelligence

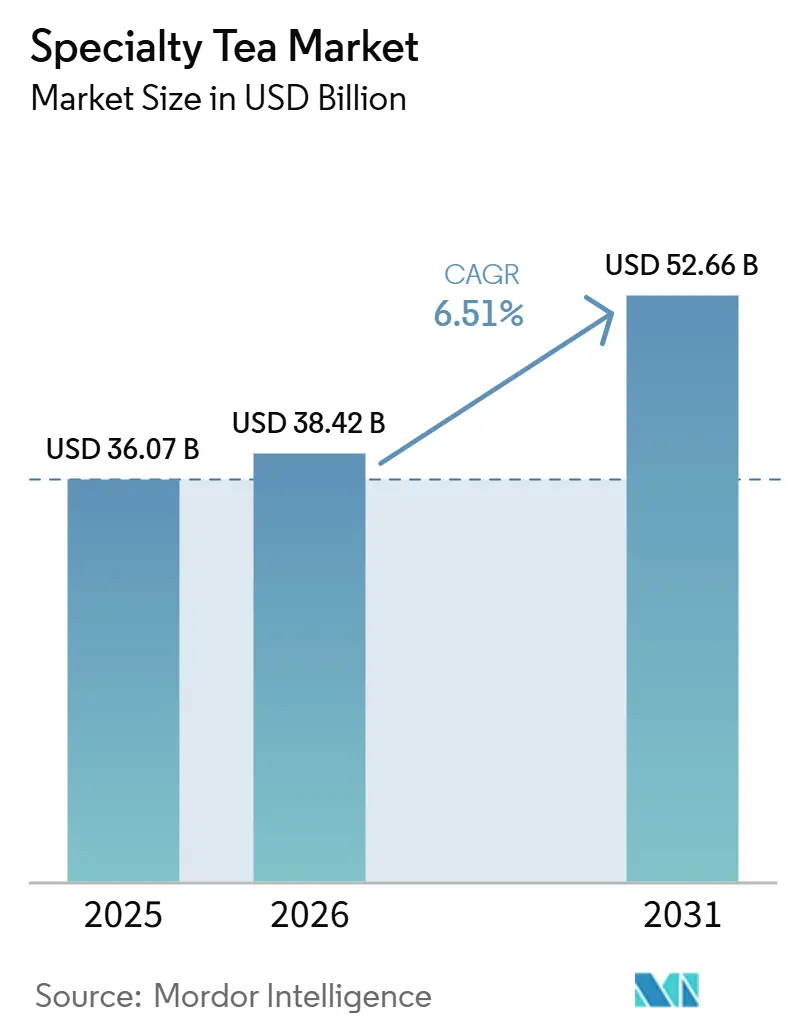

La taille du marché du Thé de Spécialité était évaluée à 36,07 milliards USD en 2025 et devrait croître de 38,42 milliards USD en 2026 pour atteindre 52,66 milliards USD d'ici 2031, à un TCAC de 6,51 % durant la période de prévision (2026-2031). Les consommateurs se tournent de plus en plus vers le bien-être fonctionnel, optant pour des thés riches en polyphénols plutôt que pour des boissons traditionnelles. Avec un TCAC projeté de 8,91 %, le Thé Vert est en passe de capter une part plus importante du portefeuille des consommateurs, même si le Thé Noir, qui représentait 39,62 % du chiffre d'affaires 2025, demeure un acteur significatif. Les évolutions réglementaires influencent également le marché ; la règle d'identification du Programme National Biologique de l'USDA de 2024 a resserré l'offre de thés certifiés et relevé les prix planchers. Cette mesure incite les producteurs soit à certifier leurs produits, soit à améliorer leurs pratiques agronomiques. Les établissements de commerce de proximité, notamment les cafés et les hôtels, portent une vague de premiumisation. En mettant en avant le matcha d'origine unique et l'oolong infusé à froid, ils surpassent la croissance du commerce de détail. Par ailleurs, les innovations en matière d'emballage, notamment avec des sachets souples compostables et recyclables, réduisent non seulement les empreintes carbone et améliorent l'efficacité de remplissage, mais renforcent également les récits de marque axés sur la durabilité.

Points Clés du Rapport

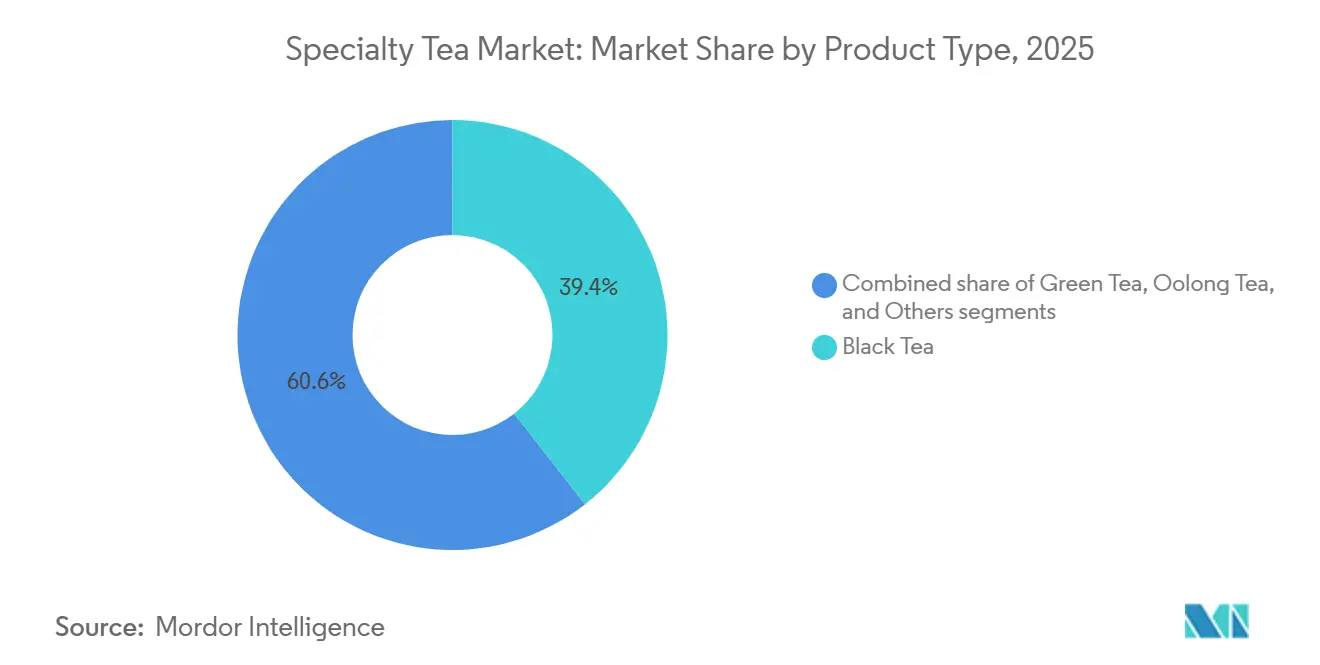

- Par type de produit, le Thé Noir a dominé avec une part de marché du Thé de Spécialité de 39,62 % en 2025, tandis que le Thé Vert devrait afficher le TCAC le plus rapide à 8,91 % sur la période 2026-2031.

- Par catégorie, les thés Conventionnels représentaient 87,71 % du volume 2025 ; cependant, le segment Biologique est en bonne voie pour un TCAC de 9,56 % jusqu'en 2031.

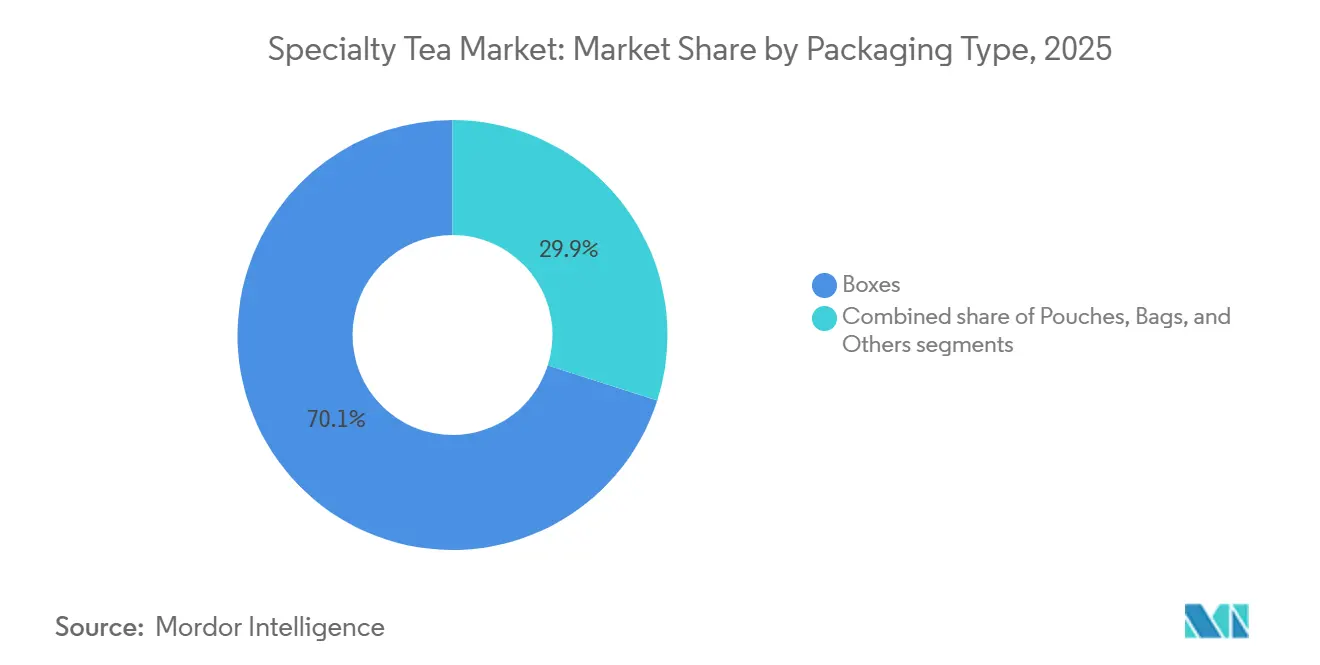

- Par emballage, les Boîtes détenaient une part de chiffre d'affaires de 70,27 % en 2025, tandis que les Sachets Souples devraient croître à un TCAC de 8,43 %.

- Par canal de distribution, le Commerce de Détail représentait 72,58 % du chiffre d'affaires en 2025, tandis que le Commerce de Proximité devrait se développer à un TCAC de 9,79 % durant 2026-2031.

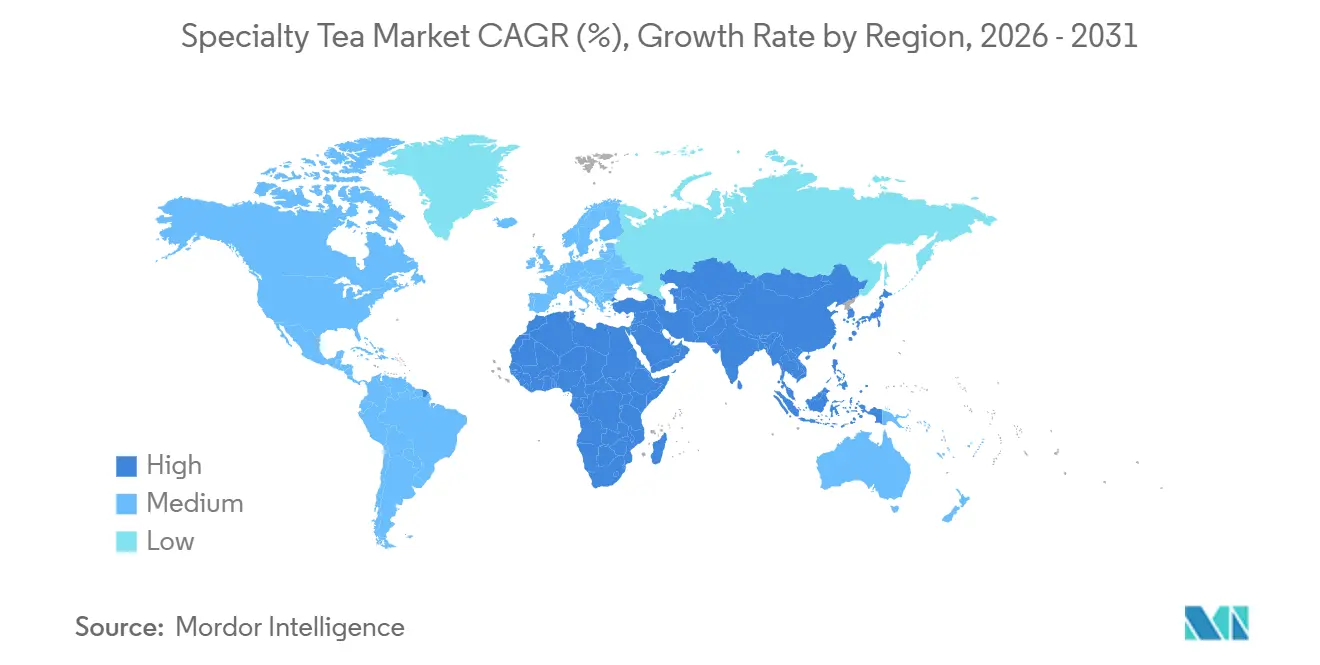

- Par géographie, l'Asie-Pacifique a conservé 37,51 % du chiffre d'affaires 2025, mais la région Moyen-Orient et Afrique devrait enregistrer un TCAC de 9,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Thé de Spécialité

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intérêt croissant pour la santé et le bien-être | +1,2 | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Expansion de la culture des cafés et des points de vente spécialisés | +1,0 | Amérique du Nord, Europe, Moyen-Orient, Chine, Inde | Court terme (≤ 2 ans) |

| Essor de la préférence pour les étiquettes propres et le biologique | +0,9 | Europe, Amérique du Nord, Australie, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Premiumisation des mélanges artisanaux | +0,8 | Amérique du Nord, Europe occidentale, Japon, Singapour | Long terme (≥ 4 ans) |

| Intégration des plantes fonctionnelles et des adaptogènes | +0,7 | Amérique du Nord, Australie, Inde urbaine, Moyen-Orient | Court terme (≤ 2 ans) |

| Vérification de la provenance par la chaîne de blocs | +0,3 | Europe, Amérique du Nord, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour la santé et le bien-être

Avec un intérêt croissant pour le bien-être physique et mental, les consommateurs se tournent de plus en plus vers les thés de spécialité. Selon l'Enquête Alimentation et Santé 2024 de l'IFIC, 74 % des consommateurs choisissent des aliments et des boissons pour leurs bienfaits spécifiques sur la santé, notamment pour soulager le stress, améliorer le sommeil et renforcer l'immunité[1]Source : Conseil International d'Information sur l'Alimentation, « Enquête Alimentation et Santé 2024 », ific.org. Des études publiées en 2025 valident qu'un apport quotidien de 300 à 500 mg d'EGCG peut renforcer les fonctions cardiovasculaires et cognitives. Cette découverte a suscité un intérêt accru pour le matcha, reconnu pour ses concentrations supérieures en EGCG. En réponse à cette tendance, le Japon a exporté 8 798 tonnes de matcha en 2024, générant 36,4 milliards JPY, marquant une augmentation significative de 25 %. Les développeurs de produits mélangent désormais le Thé Vert avec de l'ashwagandha et du reishi, capitalisant sur les effets apaisants de la théanine (200 mg par tasse) pour offrir un soulagement du stress sans sédation. Cette innovation est visible dans la collection SuperShroom de The Republic of Tea, lancée en mars 2026. Si le buzz sur les réseaux sociaux (#matcha comptabilise plus de 500 millions de vues) stimule l'adoption, la croissance soutenue du marché reposera davantage sur des résultats de santé cohérents et un étiquetage clair que sur les recommandations d'influenceurs.

Expansion de la culture des cafés et des points de vente de thé de spécialité

Les cafés spécialisés ancrent désormais leurs marges sur le thé, avec des prix à la tasse atteignant trois à quatre fois ceux des portions comparables en commerce de détail. Ce changement souligne la demande croissante des consommateurs pour des expériences de thé premium, offrant une rentabilité plus élevée aux cafés. Au troisième trimestre de l'exercice 2026, Tata Starbucks a dépassé le cap des 500 magasins en Inde, introduisant des gammes d'oolong infusé à froid et de thé vert nitro qui s'alignent sur les préférences locales, illustrant leur stratégie pour répondre aux goûts évolutifs des consommateurs. En 2024, le Centre du Thé DMCC de Dubaï a traité plus de 24 400 tonnes métriques de thé, représentant plus de la moitié des réexportations mondiales de thé. Ce volume significatif a joué un rôle central dans la dynamisation des salons de thé premium dans tout le Golfe, consolidant davantage la position de la région en tant que plaque tournante mondiale du thé. Les fournisseurs renforcent cette tendance en proposant des formations de barista et des conditionnements en vrac HoReCa sur mesure, permettant aux cafés indépendants de se concentrer sur la sélection plutôt que sur la simple échelle, leur permettant ainsi de concurrencer efficacement sur le marché du thé premium.

Essor de la préférence pour les étiquettes propres et le biologique

Face à la montée des préoccupations concernant la transparence des ingrédients, la sécurité alimentaire et la durabilité, les consommateurs se tournent vers les thés à étiquette propre et biologiques sur le marché du thé de spécialité. Selon l'Enquête Alimentation et Santé 2024 de l'IFIC, 67 % des consommateurs recherchent des produits affichant des ingrédients propres

, tandis que près de 50 % privilégient ceux étiquetés « biologiques » ou « sans ingrédients artificiels »[2]Source : Conseil International d'Information sur l'Alimentation, « Enquête Alimentation et Santé 2024 », ific.org. Face aux contraintes d'approvisionnement, les prix aux enchères du tencha biologique de Kyoto ont bondi de 170 % en glissement annuel, reflétant une demande accrue et une disponibilité limitée. La consommation européenne de thé biologique est en progression, croissant de près de 12 % par an et représentant désormais environ 15 % de la demande régionale, portée par une sensibilisation croissante des consommateurs à ses bienfaits pour la santé et la durabilité. En mars 2026, The Republic of Tea a lancé des références certifiées Agriculture Biologique Régénératrice, signalant un changement de priorités dans le secteur. Les indicateurs de santé des sols prennent désormais le pas sur les allégations traditionnelles sans pesticides comme nouveau critère de qualité, mettant l'accent sur l'impact environnemental à long terme. Parmi les millennials et la génération Z, la demande d'étiquettes propres devient la norme. Ces consommateurs vérifient souvent les listes d'ingrédients à l'aide d'applications tierces avant d'effectuer un achat, témoignant de leur préférence pour la transparence et la confiance dans l'approvisionnement des produits.

Premiumisation des mélanges artisanaux

En mars 2026, Twinings a introduit des codes QR de chaîne de blocs et un emballage composé à 80 % de matériaux recyclés pour ses mélanges premium, soulignant son engagement envers la traçabilité et la durabilité. Les codes QR de chaîne de blocs permettent aux consommateurs de retracer l'origine du thé, garantissant la transparence dans les processus d'approvisionnement et de production, tandis que l'emballage recyclé répond aux préoccupations environnementales croissantes et à la demande des consommateurs pour des produits respectueux de l'environnement. En 2024, les 41 transformateurs spécialisés du Kenya ont produit 7,51 millions de kg, soit seulement 1,26 % de la production nationale totale[3]Source : Département de l'Agriculture des États-Unis, « Tendances du Brassage - Analyse du Secteur du Thé au Kenya », apps.fas.usda.gov. Pourtant, grâce aux prix premium obtenus par les méthodes orthodoxes, les exportations à valeur ajoutée ont bondi de 10 %, atteignant 28,90 millions de kg. Les méthodes de transformation orthodoxes, qui impliquent des techniques traditionnelles de roulage à la main, améliorent le profil de qualité et de saveur du thé, le rendant plus attrayant sur les marchés internationaux. La norme ISO/TR 21380:2022 protège l'intégrité du matcha, soulignant la valeur des origines cultivées à l'ombre et broyées à la pierre au Japon. Cette norme garantit que le matcha authentique conserve ses caractéristiques uniques et sa valeur de rareté, le protégeant de la dilution sur le marché mondial. Pendant ce temps, les producteurs artisanaux, en tissant des récits riches et en mettant en avant les nuances sensorielles, atteignent des prix unitaires cinq à dix fois supérieurs aux tarifs standard des produits de base.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence du café et des boissons prêtes à consommer | -0,6 | Mondial, notamment Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Prix de détail élevé des thés premium | -0,5 | Marchés émergents d'Asie-Pacifique, Amérique du Sud, Afrique | Moyen terme (2-4 ans) |

| Complexité des chaînes d'approvisionnement fragmentées en micro-lots | -0,4 | Kenya, Rwanda, Inde, Chine, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Connaissance sensorielle limitée des consommateurs | -0,3 | Amérique du Nord et marchés à faible niveau d'alphabétisation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence du café et des boissons prêtes à consommer

En 2022, le volume des boissons prêtes à consommer à base de thé a atteint 40 milliards de litres, reflétant la préférence croissante des consommateurs pour des boissons pratiques et prêtes à consommer. En novembre 2024, PepsiCo et Unilever, selon les déclarations d'Unilever, ont étendu la portée du thé prêt à consommer Lipton à 11 nouveaux territoires, visant à renforcer leur empreinte mondiale sur le marché du thé prêt à consommer et à répondre à une demande croissante. Le Lipton Hard Iced Tea, affichant une hausse remarquable de 130 %, a généré des ventes d'environ 150 millions USD, capturant efficacement des occasions de consommation généralement négligées par les thés en feuilles, telles que les rassemblements sociaux informels, les événements en plein air et les situations de consommation nomade. Pendant ce temps, les chaînes de café intensifient la concurrence en introduisant des lattes au matcha et des infusions à froid, tirant parti d'années d'investissement dans la culture du barista, des offres de produits premium et des équipements avancés pour attirer une base de consommateurs plus large et diversifier leurs portefeuilles de boissons.

Prix de détail élevé des thés premium

Tandis que le matcha de grade cérémoniel commande généralement des prix dépassant 15 USD pour 100 grammes, l'oolong de domaine unique peut varier entre 50 et 100 USD par kilogramme, reflétant sa qualité premium, sa production à forte intensité de main-d'œuvre et sa disponibilité limitée. En 2024, le prix moyen d'exportation du Kenya s'établissait à un modeste 2,27 USD par kilogramme, principalement en raison de la prédominance des exportations de thé en vrac, qui répondent à la demande du marché de masse. Cependant, les thés orthodoxes de spécialité, reconnus pour leurs profils de saveurs uniques, leurs méthodes de transformation artisanales et leur offre limitée, peuvent commander des prix jusqu'à cinq fois supérieurs, soulignant leur attrait de niche et la demande croissante parmi les consommateurs avertis. Les limitations des moulins à pierre du Japon, ne traitant que 30 à 40 grammes par heure, contribuent à un modèle de tarification fondé sur la rareté en garantissant une haute qualité et une exclusivité. Cependant, ces contraintes limitent également l'attrait plus large du marché en raison d'une évolutivité limitée et de coûts de production plus élevés, positionnant ces thés comme des produits de luxe sur le marché mondial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit, le Thé Vert Progresse sur la Dynamique du Bien-Être Fonctionnel

En 2025, le Thé Noir est en passe de dominer le marché du thé de spécialité, détenant une part de 39,62 %. En 2024, il a renforcé son statut de leader en volume en exportant 198 410 tonnes vers l'Europe. Pourtant, sa croissance est à la traîne par rapport aux autres segments, en raison de sa différenciation fonctionnelle limitée. Pour rester compétitives, des marques comme Twinings mettent en avant la traçabilité et les emballages respectueux de l'environnement, tels que l'utilisation de matériaux recyclés et la garantie de transparence dans les pratiques d'approvisionnement. Ces efforts soulignent l'importance croissante de la durabilité et des considérations éthiques dans les décisions d'achat des consommateurs, soulignant que la simple échelle n'est pas suffisante sur le marché actuel.

Le Thé Vert est en pleine ascension, affichant un TCAC projeté de 8,91 % jusqu'en 2031, surpassant le marché global du thé de spécialité. Cette progression est largement alimentée par une demande croissante pour le matcha, avec des exportations en hausse de 25 % en glissement annuel, atteignant 36,4 milliards JPY en 2024. À la lumière de cela, ITO EN a lancé un Département Matcha dédié en mai 2025, avec l'ambition de tripler sa production en poudre d'ici l'exercice 2029. Cette initiative vise à atténuer les goulots d'étranglement du broyage et à relever les défis posés par le vieillissement démographique des producteurs, une préoccupation croissante pour le secteur. En s'attaquant à ces problèmes opérationnels et de chaîne d'approvisionnement, le Thé Vert se taille une niche significative dans les segments premium et fonctionnels du marché, consolidant davantage son rôle dans la stimulation de l'innovation et de la croissance au sein de la catégorie du thé de spécialité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Catégorie, la Certification Biologique Remodèle l'Économie de l'Offre

En 2025, les thés conventionnels représentaient une part dominante de 87,71 % de la production totale du marché. Leur position dominante est renforcée par des chaînes d'approvisionnement bien établies et des économies d'échelle, qui maintiennent efficacement les coûts de production sous contrôle. Les géants du secteur, tels que Bigelow, renforcent la confiance des consommateurs en testant rigoureusement chaque lot pour jusqu'à 450 pesticides, soulignant leur engagement envers la sécurité et la cohérence. Pourtant, une suroffre dans le canal des produits de base au Kenya exerce une pression à la baisse sur les prix à l'exportation, freinant la croissance potentielle de la valeur. Si le thé conventionnel domine en volume mondial, son expansion future dépend de la capacité à naviguer dans des normes de sécurité et de durabilité plus strictes sans compromettre l'efficacité.

Les thés biologiques émergent comme le segment à la croissance la plus rapide du marché, avec des projections indiquant un TCAC robuste de 9,56 % jusqu'en 2031, soutenu par le mandat de traçabilité NOPID de l'USDA. La demande croissante de produits à origines vérifiées et à résidus minimaux fait monter les prix. Notamment, les enchères de tencha biologique de Kyoto ont connu une hausse vertigineuse de 170 %, témoignant des contraintes d'approvisionnement. Cependant, les producteurs font face à des défis pour augmenter la production, principalement en raison de coûts de conformité élevés et de rendements réduits. Pour que les thés biologiques prospèrent véritablement, un équilibre délicat entre traçabilité et rentabilité est primordial. Avec la transparence devenant un avantage central, les thés biologiques sont bien positionnés pour attirer un segment encore plus large d'acheteurs premium sur la scène mondiale.

Par Emballage, les Sachets Souples Progressent grâce à la Durabilité et à l'Efficacité de Remplissage

En 2025, les boîtes représentaient une part dominante de 70,27 % du chiffre d'affaires total du marché de l'emballage du thé de spécialité. Leur utilisation généralisée découle de formats standardisés, d'une efficacité des coûts et d'une polyvalence à travers les canaux de distribution. Des producteurs comme Twinings ont amélioré l'emballage en boîte, intégrant des caractéristiques de durabilité telles que 80 % de contenu recyclé pour les références premium. Si des innovations comme le rinçage à l'azote et les fermetures à glissière refermables sont devenues standard, elles ne constituent plus des arguments de vente uniques. Face au resserrement des mandats de l'UE, les boîtes sont de plus en plus façonnées par des considérations de conformité écologique, éclipsant leur flexibilité de conception.

Les sachets souples émergent comme le format d'emballage à la croissance la plus rapide, projetés pour progresser à un TCAC de 8,43 % jusqu'en 2031. Cette croissance est attribuée à l'adoption de stratifiés à base de cellulose compostables en compostage domestique, qui allègent non seulement le matériau de plus de 60 % mais défendent également la durabilité. Le sachet souple NatureFlex d'Arbor Teas, affichant une augmentation de 27 % de la capacité de remplissage et une Médaille d'Or de la Flexible Packaging Association, souligne le pivot du secteur vers des éco-solutions axées sur la performance. L'adoption est également stimulée par des conceptions mono-matériaux qui s'alignent sur la Directive de l'UE sur les Plastiques à Usage Unique. À l'avenir, les sachets souples sont en passe de mener les innovations en matière d'emballage de thé respectueux de l'environnement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Canal de Distribution, Premiumisation du Commerce de Proximité Versus Échelle du Commerce de Détail

En 2025, les canaux de commerce de détail dominaient la distribution du thé de spécialité, représentant 72,58 % du chiffre d'affaires total. Les supermarchés, soutenus par une consommation domestique robuste et une présence en rayon étendue, constituent la pierre angulaire. Pourtant, l'essor rapide des plateformes de vente directe aux consommateurs et de commerce rapide modifie les comportements d'achat. Ces canaux en ligne capitalisent sur les achats impulsifs, notamment pour les thés axés sur le bien-être. Plutôt que de diminuer les ventes traditionnelles, les canaux de commerce de détail et de commerce de proximité se taillent des niches, différenciant entre les réapprovisionnements de routine et la consommation expérientielle, élargissant ainsi la demande globale à travers divers formats.

Les canaux de commerce de proximité sont en passe de connaître l'expansion la plus rapide, avec des projections indiquant un TCAC de 9,79 % jusqu'en 2031. Cette croissance anticipée est en phase avec les innovations portées par les cafés et une culture du thé urbaine en plein essor. Un témoignage de ce changement est la présence expansive de 500 magasins de Tata Starbucks en Inde, où des offres comme l'oolong infusé à froid et le thé vert nitro mêlent harmonieusement les tendances mondiales aux préférences locales. L'attrait de la personnalisation des boissons et de la présentation premium séduit une clientèle plus jeune et soucieuse de sa santé. Avec la prolifération des cafés et des maisons de thé de boutique, le segment du commerce de proximité émerge comme le principal catalyseur de la croissance de la valeur dans l'arène du thé de spécialité.

Analyse Géographique

En 2025, l'Asie-Pacifique représentait 37,51 % du chiffre d'affaires mondial du thé, portée principalement par les exportations de la Chine de 419 000 tonnes, dont 88,1 % de Thé Vert. La domination de la région est également soutenue par ses solides capacités de production et la demande croissante des consommateurs pour des variétés de thé premium. En 2024, les exportations de matcha du Japon ont bondi de 25 % pour atteindre 36,4 milliards JPY, et en avril 2025, les expéditions vers les États-Unis ont explosé de 176,5 %, totalisant 2,05 milliards JPY. Cette croissance met en évidence l'accent croissant du Japon sur l'expansion de son empreinte sur les marchés internationaux, notamment aux États-Unis. Pendant ce temps, l'Inde a démontré sa double expertise en tant qu'exportateur et innovateur, dévoilant 15 nouvelles références Tetley au troisième trimestre de l'exercice 2026. L'introduction de ces références reflète la stratégie de l'Inde pour répondre aux préférences évolutives des consommateurs et renforcer sa position sur le marché mondial du thé.

En tête de la progression, la région Moyen-Orient et Afrique devrait croître à un TCAC robuste de 9,81 % jusqu'en 2031. Cette croissance est largement attribuée au Centre du Thé DMCC de Dubaï, qui a traité 24 400 tonnes métriques en 2024 et contrôle plus de la moitié des réexportations mondiales de thé. La localisation stratégique et les infrastructures de la région en ont fait un hub critique pour le commerce et les réexportations de thé. En 2024, le Kenya, consolidant son rôle émergent dans le segment du thé premium, a engrangé 215,21 milliards KES provenant du thé et exporté 28,90 millions de kg de thés de spécialité à valeur ajoutée. L'accent mis par le Kenya sur la valeur ajoutée et les produits de spécialité l'aide à accéder à des marchés à marges plus élevées et à diversifier son portefeuille d'exportations.

L'Amérique du Nord et l'Europe jouent des rôles essentiels dans la réalisation de prix premium pour le thé. Au cours de l'exercice 2025, le volume de boissons d'ITO EN en Amérique du Nord a bondi de 53 %, sa marque Oi Ocha atteignant désormais 47 pays. L'expansion de la marque souligne la demande croissante de produits de thé authentiques et de haute qualité dans la région. L'Europe, affichant une croissance annuelle régulière d'environ 12 %, voit le thé biologique représenter 15 % de son volume de marché. Cette tendance reflète une sensibilisation croissante des consommateurs et une préférence pour des produits durables et axés sur la santé. Si l'Amérique du Sud reste largement dominée par le maté, les centres urbains du Brésil montrent un intérêt naissant pour les thés bien-être, signalant une croissance potentielle à l'avenir. La prise de conscience croissante de la santé parmi les consommateurs urbains devrait stimuler la demande de produits de thé innovants dans la région.

Paysage Concurrentiel

Le marché du Thé de Spécialité présente une consolidation modérée avec un mélange de géants mondiaux et de champions locaux. Des multinationales comme Unilever, Tata Consumer Products et Nestlé partagent la vedette avec des entreprises familiales telles que Bigelow et des leaders régionaux comme ITO EN et Dilmah. ITO EN gère proactivement les risques d'approvisionnement, disposant d'un Département Matcha dédié et d'un vaste réseau de fermes certifiées BPA couvrant 2 585 hectares. Cette approche stratégique garantit non seulement une chaîne d'approvisionnement stable, mais renforce également sa position dans le segment du thé premium.

Twinings, pour ne pas être en reste, utilise des codes QR de chaîne de blocs et lance une initiative d'agriculture régénératrice de 5 millions EUR, en collaboration avec 15 000 producteurs. Ces efforts visent à renforcer la transparence et la durabilité, en phase avec les préférences évolutives des consommateurs pour un approvisionnement éthique. L'arène des plantes fonctionnelles s'échauffe. Bigelow introduit des adaptogènes avec son Golden Turmeric Honey, tandis que The Republic of Tea dévoile sa gamme SuperShroom, intégrant harmonieusement ces éléments dans les formats de thé traditionnels. Ces innovations répondent à la demande croissante de boissons axées sur la santé, stimulant la différenciation sur un marché concurrentiel.

Sur le front technologique, une nette division se dessine : les marques premium investissent dans les puces NFC et la traçabilité, tandis que leurs homologues axés sur le volume privilégient le rinçage à l'azote pour prolonger la durée de conservation. Ces avancées technologiques reflètent la double orientation du secteur vers l'assurance qualité et l'efficacité opérationnelle. Le respect des normes ISO/TR 21380:2022 et l'obtention de la traçabilité USDA NOPID sont passés de simples distinctions honorifiques à des prérequis essentiels pour l'entrée sur le marché, créant une barrière d'entrée plus élevée pour les nouveaux venus dépourvus de systèmes de qualité robustes. Ce changement souligne l'importance croissante de la conformité et de la traçabilité pour maintenir la confiance des consommateurs et répondre aux exigences réglementaires.

Leaders du Secteur du Thé de Spécialité

Unilever PLC

Associated British Foods PLC

Nestlé S.A.

Tata Consumer Products Ltd

ITO EN Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Molly Tea a marqué une étape significative dans sa stratégie de croissance mondiale en ouvrant son premier point de vente européen dans le Chinatown de Londres, soulignant son engagement à accélérer son expansion à l'étranger.

- Décembre 2024 : TreeHouse Foods a finalisé un accord pour acquérir l'activité de thé sous marque privée de Harris Freeman pour 205 millions USD. Cette acquisition stratégique élargira l'empreinte opérationnelle de TreeHouse Foods en ajoutant deux usines de fabrication aux États-Unis et en intégrant environ 300 employés dans ses effectifs.

- Octobre 2024 : Taïwan a lancé le cultivar à haut rendement « Tai Cha 26 » pour améliorer l'efficacité de la production et renforcer la stabilité de l'approvisionnement. Cette initiative vise à relever les défis liés à la satisfaction d'une demande croissante tout en garantissant une qualité et une production constantes.

- Janvier 2024 : Tata Consumer Products a finalisé l'acquisition d'Organic India, renforçant sa position sur le marché des produits biologiques axés sur la santé. Cette démarche permet à l'entreprise d'étendre sa portée à 48 pays, en phase avec la demande mondiale croissante pour des offres biologiques et axées sur le bien-être.

Portée du Rapport Mondial sur le Marché du Thé de Spécialité

Le thé de spécialité est un thé premium reconnu pour sa culture précise, sa transformation experte et ses attributs uniques qui mettent en valeur son origine, son savoir-faire et son profil de saveur. Produit en quantités limitées, il détient une valeur supérieure au thé de base en raison de son caractère distinctif, de sa cohérence et de son expérience sensorielle complexe. La portée du marché fait référence au type de produit, notamment le thé noir, le thé vert, le thé oolong et autres. Sur la base de la catégorie, le marché est segmenté en biologique et conventionnel. Par type d'emballage, le marché est segmenté en boîtes, sachets souples, sachets et autres. Sur la base du canal de distribution, le marché est segmenté en canaux de commerce de proximité et de commerce de détail. De plus, le rapport fournit une analyse détaillée des principales économies en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

| Thé Noir |

| Thé Vert |

| Thé Oolong |

| Autres |

| Biologique |

| Conventionnel |

| Boîte |

| Sachets Souples |

| Sachets |

| Autres |

| Commerce de Proximité | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité | |

| Boutiques en Ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Thé Noir | |

| Thé Vert | ||

| Thé Oolong | ||

| Autres | ||

| Par Catégorie | Biologique | |

| Conventionnel | ||

| Par Emballage | Boîte | |

| Sachets Souples | ||

| Sachets | ||

| Autres | ||

| Par Canal de Distribution | Commerce de Proximité | |

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de Proximité | ||

| Boutiques en Ligne | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du Thé de Spécialité ?

La taille du marché du Thé de Spécialité s'élevait à 36,07 milliards USD en 2025 et devrait atteindre 52,66 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Le Thé Vert mène la croissance avec un TCAC anticipé de 8,91 % jusqu'en 2031, porté par le positionnement bien-être du matcha.

Pourquoi les sachets souples gagnent-ils en popularité pour les thés de spécialité ?

Les sachets souples mono-matériaux compostables réduisent le poids de l'emballage de plus de 60 % et prolongent la durée de conservation, en phase avec le resserrement des règles de durabilité aux États-Unis et dans l'UE.

Quelle région devrait enregistrer la croissance la plus élevée ?

La région Moyen-Orient et Afrique est en passe d'atteindre un TCAC de 9,81 % grâce au rôle de Dubaï en tant que hub mondial de mélange et de réexportation.

Dernière mise à jour de la page le: