米国スペシャルティコーヒー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

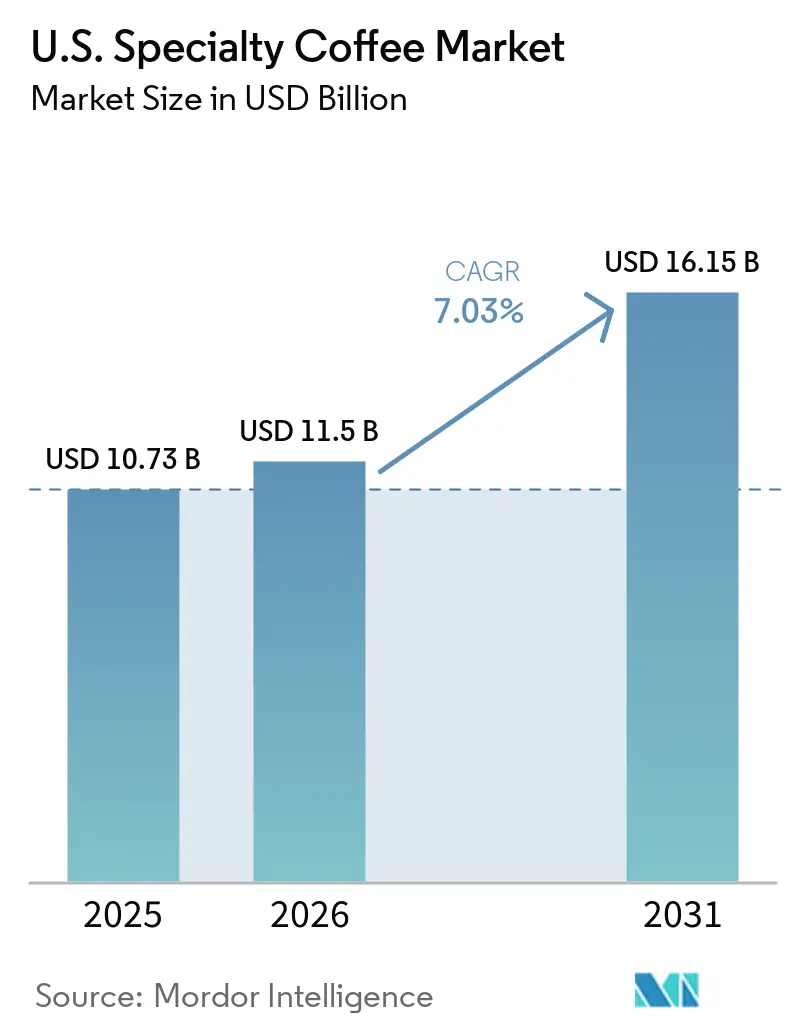

| 基準年の市場規模 (2025) | 10.73 十億米ドル |

| 市場規模 (2026) | 11.5 十億米ドル |

| 市場規模 (2031) | 16.15 十億米ドル |

| 成長率 (2026 - 2031) | 7.03% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スペシャルティコーヒー市場分析

米国スペシャルティコーヒー市場は2025年に107億3,000万米ドルと評価されました。市場は2026年の115億米ドルから2031年には161億5,000万米ドルへと、2026年から2031年の期間にCAGR 7.03%で成長する見込みです。市場は、家計予算のき締めにより他の裁量的支出カテゴリーが圧力を受ける中でも、プレミアム飲料体験に対する消費者の持続的な関心を通じて成長しています。この成長の主要な構造的ドライバーは、消費習慣における世代的シフトです。全米コーヒー協会(NCA)によると、米国人はスペシャルティコーヒーを時折の贅沢ではなく日常的な習慣として捉えるようになっており、需要はマクロ経済的な課題に対して比較的底堅い状態を維持しています。2025年には、米国成人の47%が1日のうちにスペシャルティコーヒーを消費し、記録的な高水準を維持するとともに、3年連続でトラディショナルコーヒーの消費(42%)を上回りました [1]出典:全米コーヒー協会、「NCAニュースルーム」、ncausa.org。このトレンドは、品質、産地の透明性、パーソナライズされた飲料体験に対する消費者の高まる嗜好によってさらに支持されており、これらの属性はスペシャルティコーヒーと密接に関連しています。プレミアムコーヒーハウスチェーン、独立系ロースター、ダイレクト・トゥ・コンシューマー(DTC)サブスクリプションモデルの拡大も、全国的なスペシャルティコーヒー製品へのアクセスを向上させています。スペシャルティコーヒーが日常的な消費習慣の不可欠な一部となるにつれ、このカテゴリーは米国コーヒー市場全体においてシェアを拡大し続けると予想されます。

レポートの主要なポイント

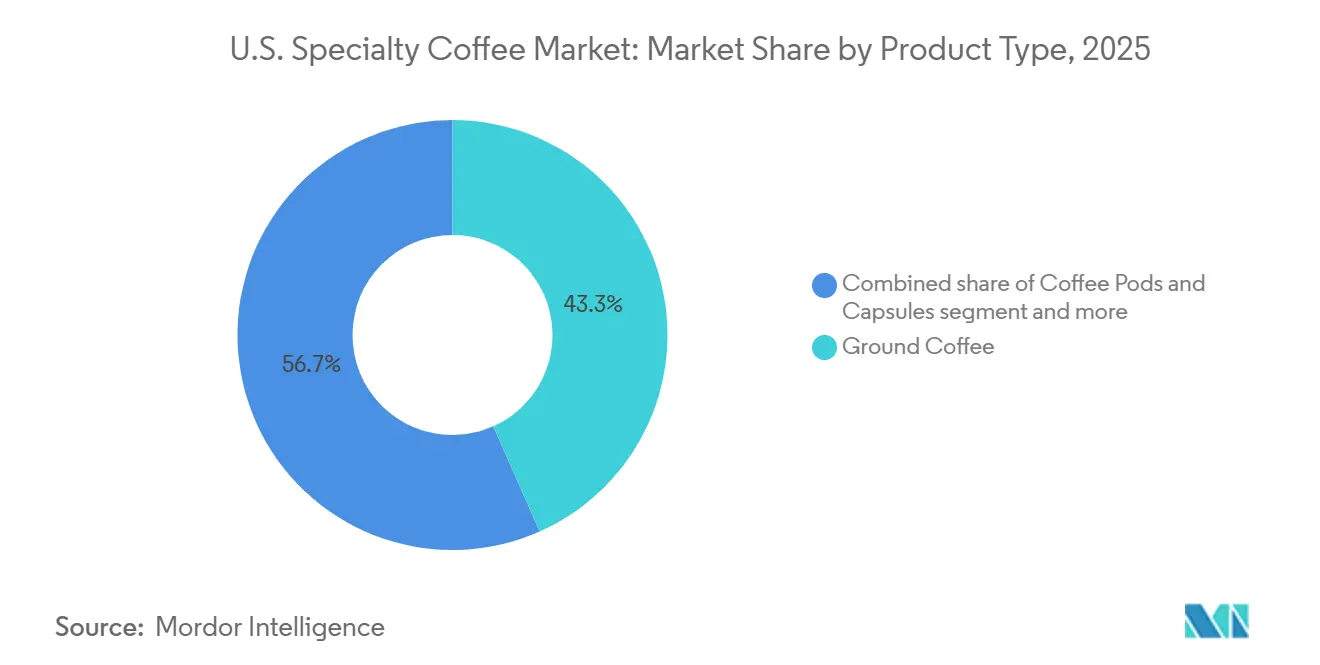

- 製品タイプ別では、グラウンドコーヒーが2025年市場の43.34%を占め、コーヒーポッドおよびカプセルは2031年にかけてCAGR 7.59%で拡大しています。

- ロースト プロファイル別では、ミディアムが2025年の米国スペシャルティコーヒー市場規模の30.19%のシェアを維持し、ダークセグメントは2031年にかけてCAGR 7.83%で成長すると予測されています。

- カテゴリー別では、コンベンショナルが2025年の需要の60.76%を占め、オーガニックは2026年から2031年にかけてCAGR 8.01%で最も速く拡大しています。

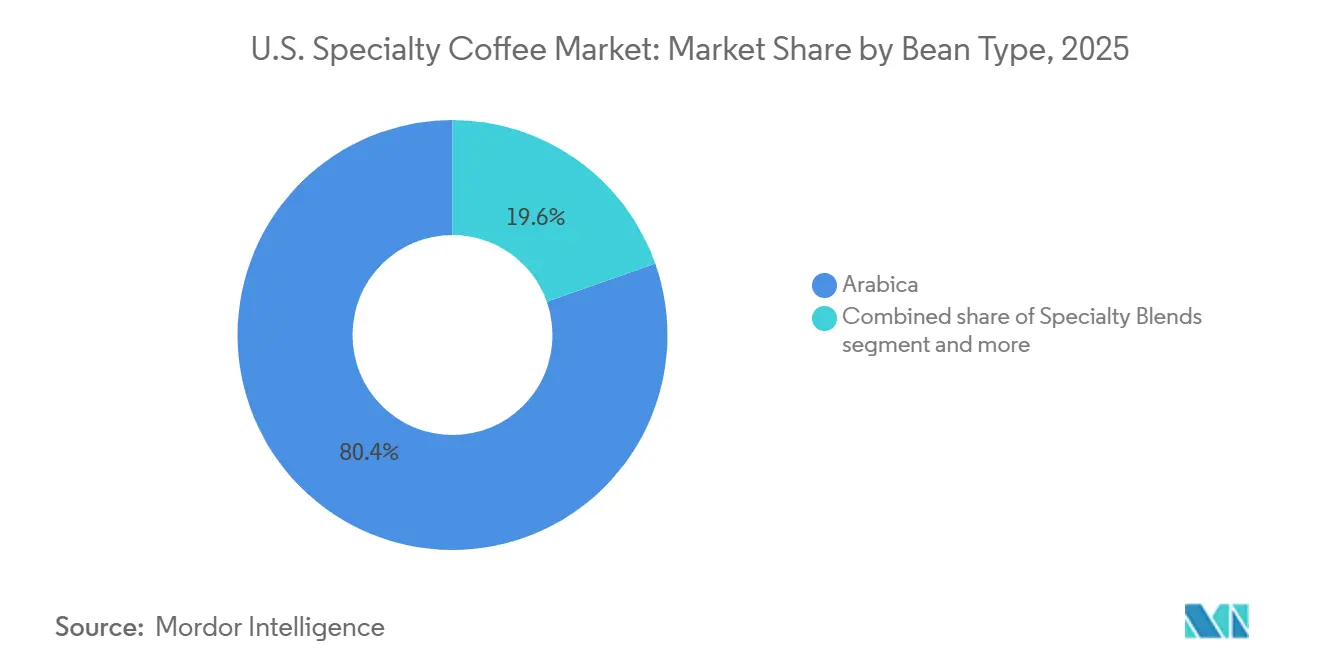

- 豆の種類別では、アラビカが2025年の収益の80.40%を占め、スペシャルティブレンドが最も速く成長するセグメントであり、2031年にかけてCAGR 8.21%となっています。

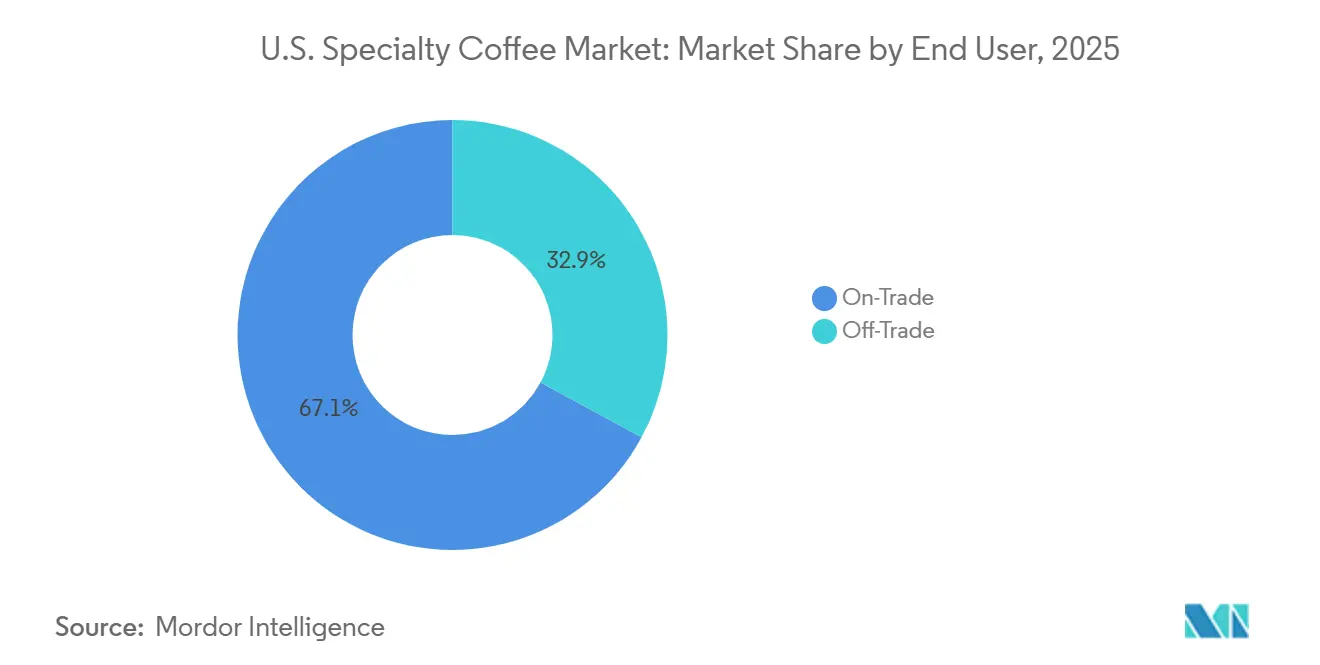

- エンドユーザー別では、オントレードが2025年の需要の67.11%を占め、オフトレードは2026年から2031年にかけてCAGR 7.96%で最も速く拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国スペシャルティコーヒー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 食品・飲料支出全体における消費者プレミアム化の進展 | +1.8% | 全国的;北東部および西海岸の大都市圏に最も集中;南部の二次都市で加速 | 中期(2~4年) |

| サードウェーブコーヒー文化の成長 | +1.3% | 全国的;太平洋岸およびニューヨーク大都市圏で最も深く浸透;中西部の都市へ拡大 | 長期(4年以上) |

| スペシャルティコーヒーサブスクリプションおよびDTCモデルの成長 | +1.1% | 全国的;電子商取引主導で、地元ロースターが不足する郊外および非大都市圏への到達が最も強い | 中期(2~4年) |

| コーヒーの健康・ウェルネスおよび機能的ポジショニング | +1.2% | 全国的;すべての大都市圏カテゴリーにわたるZ世代およびミレニアル世代のセグメントに集中 | 中期(2~4年) |

| コールドブリュー、ニトロ、RTDスペシャルティフォーマットへの嗜好の高まり | +1.4% | 全国的;東南部および南西部の温暖な気候市場とコンビニエンス密集地帯で加速 | 短期(2年以内) |

| プレミアムカフェおよびブランドコーヒーチェーンの急速な拡大 | +0.9% | 全国的;スペシャルティカフェのインフラが限られた中西部および南部の二次都市に成長が集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品・飲料支出全体における消費者プレミアム化の進展

プレミアム化は米国スペシャルティコーヒー市場の重要な成長ドライバーとなっており、消費者は価格重視の購買決定よりも品質、職人技、独自の消費体験をますます重視するようになっています。このトレンドはスペシャルティコーヒーに直接的な恩恵をもたらしており、消費者はシングルオリジン豆、職人的なロースト技術、トレーサブルな調達、カスタマイズされた飲料に対してより高い支払い意欲を示しています。コーヒーは手頃な贅沢品へと移行し、他の裁量的購買と比較して比較的低コストでプレミアムな体験を提供しています。この支出パターンは、高級食品・飲料製品への需要を支える購買力を持つ富裕層の消費者グループの間で特に顕著です。2026年1月時点で、米国には約935人の億万長者がいました [2]出典:Americans For Tax Fairness Organization、「トランプ政権1年目に米国の億万長者は1兆5,000億米ドル富裕化」、americansfortaxfairness.org。増加する富裕層人口と、プレミアムかつ体験主導型消費への高まる嗜好が相まって、スペシャルティコーヒー製品、プレミアムカフェの提供、高品質な家庭用醸造ソリューションへの需要を引き続き牽引しています。

サードウェーブコーヒー文化の成長

サードウェーブコーヒー文化の成長は、米国スペシャルティコーヒー市場を牽引する重要な要因です。このトレンドは、コーヒーの消費を日常的な購買から品質、職人技、産地に焦点を当てた体験へと転換させました。消費者はコーヒー豆の産地、ロースト技術、醸造方法、サステナビリティの実践への関心を高めており、スペシャルティグレードのコーヒーへの評価が高まっています。これにより、シングルオリジンコーヒー、マイクロロットの提供、職人的なロースト、ポアオーバーやコールドブリューなどの手動醸造方法への需要が高まっています。独立系スペシャルティカフェとプレミアムコーヒーロースターは、コーヒーの品質について消費者を教育し、従来のコーヒー製品からの転換を促す上で重要な役割を果たしてきました。消費者がコーヒー製造プロセスについてより知識を深め、関与するようになるにつれ、サードウェーブコーヒー文化はカフェと家庭での消費の両方においてプレミアムスペシャルティコーヒーへの需要を引き続き牽引しています。

スペシャルティコーヒーサブスクリプションおよびDTCモデルの成長

スペシャルティコーヒーサブスクリプションサービスおよびダイレクト・トゥ・コンシューマー(DTC)販売チャネルの成長が、米国スペシャルティコーヒー市場の拡大を牽引しています。これらのモデルは、消費者が自宅に直接届けられる新鮮にローストされた高品質のコーヒーへのアクセスを提供し、従来の小売オプションと比較して多様性、利便性、パーソナライゼーションを向上させています。サブスクリプションサービスにより、顧客はシングルオリジンコーヒー、限定版ロースト、カスタマイズされたフレーバープロファイルを探索でき、ブランドロイヤルティの強化とリピート購入を促進しています。同時に、DTCチャネルはスペシャルティコーヒーロースターが消費者と直接つながり、顧客エンゲージメントを高め、地域市場を超えてリーチを拡大することを可能にしています。オンラインショッピングと家庭でのコーヒー消費の人気が高まる中、サブスクリプションおよびDTCモデルは米国全土でスペシャルティコーヒーの採用と消費頻度を高める主要なドライバーとなっています。

コーヒーの健康・ウェルネスおよび機能的ポジショニング

コーヒーを機能性飲料として捉える認識が、米国スペシャルティコーヒー市場の需要を牽引しています。消費者はプレミアムコーヒーをエネルギー、ウェルネス、認知的効果と結びつけるようになっており、これは天然の抗酸化物質と集中力および生産性向上における役割によるものです。スペシャルティコーヒーブランドは、クリーンな原材料、低糖分含有量、オーガニック認証、アダプトゲン、キノコ、コラーゲン、タンパク質などの機能的添加物を強調した製品を提供することでこのトレンドに対応しています。健康意識の高い消費者が楽しさとウェルネス効果を兼ね備えた飲料を優先するにつれ、スペシャルティコーヒーはプレミアム機能性飲料としてポジショニングされ、小売および外食サービスチャネル全体の成長に貢献しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 過剰なカフェイン摂取に関する健康上の懸念が市場成長を制限している | -0.5% | 全国的;高齢の消費者セグメントおよび若年成人の親の間で最も顕著;ラベリングおよびポーションの戦略に影響 | 短期(2年以内) |

| アラビカ価格の変動とマージン圧縮 | -0.8% | 全国的;ヘッジ能力が限られた独立系ロースターおよび小規模フォーマットのカフェ事業者に不均衡な影響 | 中期(2~4年) |

| エナジードリンクおよび機能性飲料からの代替圧力 | -0.5% | 全国的;18歳から24歳の消費者にサービスを提供するコンビニエンスおよびクイックサービスチャネルで最も深刻 | 中期(2~4年) |

| サプライチェーンの混乱と輸送コストのインフレ | -0.4% | 全国的;輸入依存のロースターが最も影響を受け;ベトナム、エチオピア、中央アメリカからの輸入業者への影響が最も大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

過剰なカフェイン摂取に関する健康上の懸念が市場成長を制限している。

過剰なカフェイン摂取に関連する健康リスクへの意識の高まりが、米国スペシャルティコーヒー市場の課題となっています。スペシャルティコーヒーは依然として人気がありますが、一部の消費者は不安、睡眠障害、心拍数の上昇、カフェイン依存への懸念から摂取量を減らしています。このトレンドは、スペシャルティコーヒー飲料が従来のコーヒー製品と比較してカフェイン含有量が高く、提供サイズが大きいことが多いため、特に重要です。米国食品医薬品局(FDA)などの規制・健康機関は、責任あるカフェイン摂取の重要性を強調しており、約1,200ミリグラムのカフェインを急速に摂取すると、けいれんを含む毒性効果につながる可能性があると指摘しています [3]出典:食品医薬品局、「コーヒーをこぼす:カフェインはどれくらいが多すぎるか?」、fda.gov。健康意識の高い消費者が刺激物の摂取をますます監視するようになるにつれ、過剰なカフェイン摂取への懸念が特定の人口統計グループにおける消費頻度を低下させ、デカフェインまたは低カフェインオプションへの需要を高める可能性があります。

アラビカ価格の変動とマージン圧縮

アラビカコーヒー価格の変動は、スペシャルティロースターとコーヒーハウス事業者が高品質のアラビカ豆に大きく依存しているため、米国スペシャルティコーヒー市場にとって重大な課題となっています。主要生産国における気象の混乱、作物病害、供給制約、世界のコーヒー先物市場の変動などの要因が、グリーンコーヒーの調達コストの急速な上昇につながる可能性があります。スペシャルティコーヒー事業者は、特に競争の激しいカフェおよび小売環境において、これらのコスト増加を消費者に完全に転嫁することに苦労することが多く、マージン圧縮をもたらしています。この影響は、大規模事業者の購買規模、ヘッジ能力、供給の多様化を欠く独立系ロースターや小規模スペシャルティチェーンにとってより深刻です。その結果、アラビカ価格の長期的な変動は収益性を低下させ、拡大計画を妨げ、米国スペシャルティコーヒーのバリューチェーン全体で価格圧力を強める可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:グラウンドコーヒーが数量を支え、ポッドが成長をリード

グラウンドコーヒーは2025年の米国スペシャルティコーヒー市場で43.34%の支配的なシェアを占め、新鮮に醸造されたコーヒーへの強い消費者嗜好と醸造方法に対するより大きなコントロールによって牽引されました。スペシャルティコーヒー消費者は、ポアオーバー、フレンチプレス、ドリップ醸造、コールドブリュー調製などの人気の醸造技術との互換性からグラウンドコーヒーをますます選択しています。このセグメントはまた、豆の選択、挽き目のサイズ、醸造のカスタマイズにおける柔軟性を維持しながらカフェ品質の体験を再現しようとする消費者がいる、家庭でのコーヒー文化の成長からも恩恵を受けています。さらに、スペシャルティロースターはシングルオリジンおよびプレミアムグラウンドコーヒーの提供でポートフォリオを拡大しており、セグメントのリーディングポジションを強化しています。

コーヒーポッドおよびカプセルは最も速く成長する製品タイプとなる見込みで、2026年から2031年にかけてCAGR 7.59%が予測されています。この成長は、特に忙しいプロフェッショナルや若い消費者の間で、コーヒーの品質を損なうことなく利便性への需要が高まっていることによって促進されています。スペシャルティコーヒーブランドは、シングルオリジン、オーガニック、サステナブルに調達されたコーヒーを特徴とするプレミアムポッドフォーマットを導入し、従来の利便性重視の提供を超えてカテゴリーを向上させています。ポッド技術の進歩、シングルサーブ醸造システムとの幅広い互換性、ダイレクト・トゥ・コンシューマーサブスクリプションモデルの拡大が採用をさらに促進しており、コーヒーポッドおよびカプセルを米国スペシャルティコーヒー市場内の重要な成長ドライバーとして位置づけています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ロースト プロファイル別:ミディアムが主流を維持;ダークが勢いを増す

2025年には、ミディアムロースが米国スペシャルティコーヒー市場で30.19%の最大シェアを占め、豆の産地特性を保持しながらなめらかなボディと適度な酸味を提供するバランスの取れたフレーバープロファイルによって牽引されました。ライトローストの明るく繊細なフレーバーとダークローストのよりリッチなノートの間の最適なバランスにより、スペシャルティコーヒー消費者の間で好まれる選択肢であり続けています。スペシャルティロースターもシングルオリジンコーヒーとプレミアムブレンドを際立たせるためにミディアムロースを好み、小売とコーヒーハウスチャネルの両方で広く人気を博しています。

ダークロースは最も速く成長するロースト プロファイルとなる見込みで、2026年から2031年にかけてCAGR 7.83%が予測されています。この成長は、力強くフルボディのフレーバープロファイルへの消費者需要の増加と、エスプレッソベースの飲料の人気の高まりによって支持されています。ダークロースは、特にスペシャルティカフェの環境において、より強い味の強度と低い知覚酸味を求める消費者の間でますます人気が高まっています。さらに、プレミアムエスプレッソブレンド、コールドブリューコンセントレート、力強いフレーバー特性を持つスペシャルティコーヒー飲料への需要の増加が、ダークロースセグメントの成長をさらに促進すると予想されています。

カテゴリー別:コンベンショナルがシェアを支配し、オーガニックが最速で加速

コンベンショナルスペシャルティコーヒーは米国スペシャルティコーヒー市場で最大のシェアを占め、2025年に60.76%を占めました。この優位性は、広範な入手可能性、確立されたサプライチェーン、認定オーガニック代替品と比較して比較的低い価格帯に起因しています。コンベンショナルスペシャルティコーヒーにより、ロースターと小売業者はより広い消費者基盤へのアクセスを確保しながらプレミアム品質の製品を提供できます。さらに、このセグメントは主要なコーヒー生産地域から調達されたスペシャルティグレードのアラビカ豆の豊富な供給から恩恵を受け、メーカーが小売および外食サービスチャネル全体で増加する需要を満たすことを可能にしています。

オーガニックスペシャルティコーヒーは最も速く成長するカテゴリーとなる見込みで、2026年から2031年にかけてCAGR 8.01%が予測されています。この成長は、サステナブルに生産された化学物質を使用しない食品・飲料製品への消費者の関心の高まりによって牽引されています。健康意識の高い消費者は、より高い品質、環境サステナビリティ、クリーンな生産方法という認識からオーガニックコーヒーに引き寄せられています。さらに、スペシャルティコーヒーロースターはオーガニック製品の提供を拡大し、トレーサビリテと認証の主張に注力しており、これがオーガニックセグメントの採用を促進し力強い成長を牽引すると予想されています。

豆の種類別:アラビカが規模を支配し、スペシャルティブレンドがイノベーションの深さを示す

アラビカは2025年の米国スペシャルティコーヒー市場で80.40%のシェアを占め、プレミアムコーヒー製品における好まれる豆の種類としての地位を裏付けています。この優位性は、優れたフレーバーの複雑さ、芳香プロファイル、なめらかな味わいに起因しています。スペシャルティコーヒーロースターは、繊細なフレーバーノート、より高い知覚品質、シングルオリジンおよびプレミアム提供への適合性からアラビカ豆を主に使用しています。このセグメントの強固なポジションは、高品質なコーヒー体験への消費者嗜好と、スペシャルティカフェ、小売製品、ダイレクト・トゥ・コンシューマーチャネルにおけるアラビカ豆の広範な使用によってさらに強化されています。

スペシャルティブレンドは最も速く成長する豆の種類となる見込みで、2026年から2031年にかけてCAGR 8.21%が予測されています。この成長は、複数の産地の豆の特性を組み合わせたユニークで一貫したフレーバープロファイルへの消費者需要の高まりによって牽引されています。スペシャルティコーヒーロースターは、製品ポートフォリオを多様化し、フレーバーのカスタマイズを強化し、多様な消費者嗜好に応えるために独自のブレンドをますます作成しています。さらに、スペシャルティブレンドは製品の一貫性を確保しながら供給変動を管理する上でより大きな柔軟性を提供し、小売および外食サービスセグメントの両方での採用拡大に貢献しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:オントレードの規模とオフトレードの成長速度が共存

オントレードは2025年の米国スペシャルティコーヒー市場で67.11%の最大シェアを占め、スペシャルティコーヒーハウス、カフェ、レストラン、プレミアム外食サービス施設の強い存在感によって牽引されました。スペシャルティコーヒーの消費は依然として体験志向が強く、消費者はバリスタの職人技、飲料のカスタマイズ、コーヒーショップが提供する社交的な雰囲気を重視しています。スペシャルティカフェチェーンと独立系ロースターの継続的な拡大と、プレミアムエスプレッソベースの飲料への需要の増加が、米国市場全体でオントレードチャネルの優位性を強化しています。

オフトレードは最も速く成長するエンドユーザーセグメントとなる見込みで、2026年から2031年にかけてCAGR 7.96%で拡大しています。この成長は、プレミアム醸造機器、コーヒーサブスクリプション、電子商取引プラットフォームの採用増加に支えられた、スペシャルティコーヒーの家庭での消費増加によって牽引されています。消費者はスペシャルティ豆、グラウンドコーヒー、ポッド、レディ・トゥ・ドリンクフォーマットを通じて自宅でカフェ品質の体験をますます求めています。さらに、ダイレクト・トゥ・コンシューマー販売チャネルの拡大とスペシャルティコーヒー製品の小売での幅広い入手可能性が、予測期間中のオフトレードセグメントの成長を加速させると予想されています。

地理的分析

米国スペシャルティコーヒー市場の地理的需要プロファイルは、国の人口統計および都市化パターンと一致しており、沿岸部と内部の市場間で顕著なパフォーマンスの差異を示しています。これらのギャップは予測期間中に縮小すると予想されています。市場は現在、消費者の獲得がほぼ完了したプレミアム化の深化段階にあります。競争の焦点は、フォーマットのイノベーション、プレミアム価格帯の拡大、ダイレクト・トゥ・コンシューマー(DTC)サブスクリプションのより大きなシェアの獲得へとシフトしています。Starbucksが中西部と南部での米国拡大を優先し、ナッシュビルのサポートセンターと最大5,000店舗の追加計画によって支援されていることは、商業的なシグナルと業界の触媒の両方として機能しています。歴史的に、全国チェーンの参入は、サービスが不足している地域市場での消費者トライアルを加速し、カテゴリーの認知度を高めてきました。

東南部と南部は米国でスペシャルティコーヒーが最も速く成長する地域として台頭しています。この成長は、人口の流入、二次都市における世帯収入の上昇、車中心の消費パターンに対応するドライブスループレミアムカフェフォーマットの拡大によって牽引されています。北東部と西海岸のヒスパニック系人口も67%の過去1週間の浸透率を示しており、民族性が年齢や収入よりもスペシャルティコーヒー需要のより信頼性の高い予測因子であることを裏付けています。このインサイトは、地理的投資戦略が広範な大都市レベルの人口統計指標だけに頼るのではなく、コミュニティ固有のブランド構築イニシアチブに焦点を当てるべきであることを示唆しています。

ヒスパニック系米国人は米国のすべての民族グループの中で最も高いスペシャルティコーヒー消費率を示しており、2026年の過去1週間の浸透率は67%です。カリフォルニア州、テキサス州、フロリダ州などの州への地理的集中が、これらの地域での不均衡な需要強度に貢献しています。これらの州はすでに重要なスペシャルティコーヒー市場ですが、北東部のベンチマークと比較して一人当たりの成長ポテンシャルがまだあります。さらに、テキサストライアングル、ニュージャージー州北部、サンフランシスコベイエリアなど、南アジア系および東アジア系人口が急速に増加している地域では、スペシャルティコーヒーの品質と文化的に特定のフレーバープロファイルを組み合わせたカフェフォーマットがますます提供されています。このトレンドは、オフトレード小売チャネル内でのハイパーローカルな製品セグメンテーションを促進しています。

競争環境

米国スペシャルティコーヒー市場は高度に断片化されており、多国籍コーヒーチェーン、地域スペシャルティロースター、独立系コーヒーハウス、ダイレクト・トゥ・コンシューマーブランドにわたって競争が広がっています。市場参加者は価格競争よりも製品差別化に重点を置き、シングルオリジン調達、職人的なロースト方法、サステナビリティイニシアチブ、ダイレクトトレード関係を強調してプレミアムポジショニングを達成しています。ブランドの真正性とコーヒー産地の透明なコミュニケーションは、消費者が高品質かつ倫理的に調達されたコーヒーをますます優先するにつれ、重要な競争上の優位性となっています。

競争はオムニチャネルエンゲージメントへとシフトしており、主要企業は従来のカフェフォーマットを超えて電子商取引、サブスクリプションサービス、レディ・トゥ・ドリンク製品、小売パッケージコーヒーへと拡大しています。顧客維持戦略、ロイヤルティプログラム、パーソナライズされた製品提供への多大な投資が、継続的な収益ストリームを構築するために行われています。スペシャルティコーヒーの家庭での消費が増加するにつれ、強固な流通ネットワークと多様化された販売チャネルを持つ企業が競争上の優位性を獲得しています。

テクノロジーの採用は競争環境における主要な差別化要因となっており、特にダイレクト・トゥ・コンシューマーモデルを持つスペシャルティコーヒーブランドにとって重要です。高度な分析、AI駆動のレコメンデーションエンジン、フレーバー嗜好プロファイリングなどのツールが、製品提供のパーソナライズ、顧客維持の強化、サブスクリプションモデルの最適化に活用されています。さらに、デジタル注文プラットフォーム、モバイルアプリケーション、データ駆動型マーケティング戦略が、企業が消費者エンゲージメントを強化し、獲得コストを削減し、長期的な顧客価値を向上させるのに役立っています。

米国スペシャルティコーヒー産業のリーダー

Starbucks Coffee Company

Keurig Dr Pepper Inc.

Blue Bottle Coffee, Inc.

Stumptown Coffee Roasters

Counter Culture Coffee

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Diamond Brewは、革新的なブリューレスコーヒープラットフォームの拡大を支援することを目的とした、過剰申し込みとなった7桁のプレシード資金調達ラウンドの成功裏の完了を発表しました。同社はこの投資を生産規模の拡大、製品開発の加速、小売流通の拡大、ダイレクト・トゥ・コンシューマーのプレゼンス強化に活用する計画です。Diamond Brewの主力ブリューレスコーヒーポッドは、独自のフラッシュフリーズ技術を利用して、従来の醸造機器を必要とせずに熱湯または冷水に即座に溶けるスペシャルティコーヒーフレーバーを提供します。

- 2026年6月:Lavazzaは、プラスチックカプセル、コーティング、個別包装なしに100%圧縮コーヒーのみで作られた独自のタブを特徴とする新しいシングルサーブコーヒーシステム「Tablì」の発売により、北米成長戦略を加速させました。同社の最も野心的な製品イノベーションとして位置づけられたTablìは、専用の醸造機と、利便性とサステナビリティを優先しながらカフェ品質のエスプレッソを提供するように設計されたレディ・トゥ・ユーズのコーヒータブを組み合わせています。5年間の研究開発を経て開発され、15以上の特許によって支持されているこの発売は、革新的な家庭用コーヒーソリューションと差別化されたシングルサーブフォーマットを通じて北米プレミアムコーヒー市場でのプレゼンスを拡大するというLavazzaのコミットメントを強調しています。

- 2026年3月:Keurig Dr Pepperは、約157億ユーロ(約180億米ドル)の全額現金取引でJDE Peet'sを買収する最終合意を発表しました。この買収により、世界最大のコーヒー事業の一つが誕生します。取引完了後、同社は北米に焦点を当てた飲料会社と専門のグローバルコーヒー会社という2つの独立した上場企業に分離する計画です。統合されたコーヒー事業は、Keurig、Peet's Coffee、Jacobs、L'OR、Douwe Egbertsなどの主要ブランドを統合し、100カ国以上で事業を展開し、年間売上高約160億米ドルのコーヒープラットフォームを確立します。

米国スペシャルティコーヒー市場レポートの範囲

| ホールビーンコーヒー |

| グラウンドコーヒー |

| コーヒーポッドおよびカプセル |

| レディ・トゥ・ドリンク(RTD)スペシャルティコーヒー |

| その他 |

| ライト |

| ミディアム |

| ダーク |

| コンベンショナル |

| オーガニック |

| アラビカ |

| ロブスタ |

| スペシャルティブレンド |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| 製品タイプ別 | ホールビーンコーヒー | |

| グラウンドコーヒー | ||

| コーヒーポッドおよびカプセル | ||

| レディ・トゥ・ドリンク(RTD)スペシャルティコーヒー | ||

| その他 | ||

| ロースト プロファイル別 | ライト | |

| ミディアム | ||

| ダーク | ||

| カテゴリー別 | コンベンショナル | |

| オーガニック | ||

| 豆の種類別 | アラビカ | |

| ロブスタ | ||

| スペシャルティブレンド | ||

| エンドユーザー別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

レポートで回答される主要な質問

2026年の米国スペシャルティコーヒー市場の規模はどのくらいですか?

米国スペシャルティコーヒーは2026年114億5,000万米ドルに達しました。

2026年から2031年にかけての米国スペシャルティコーヒー市場の予測CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 7.03%で成長すると予想されています。

2025年の米国スペシャルティコーヒー市場で最大のシェアを占めた製品タイプはどれですか?

グラウンドコーヒーが2025年に43.34%のシェアで市場をリードしました。

米国スペシャルティコーヒー市場で最も速く成長すると予想されるセグメントはどれですか?

スペシャルティブレンドは2026年から2031年にかけてCAGR 8.21%で最も速く成長するセグメントとなる見込みです。

最終更新日: