Taille et Part du Marché de l'Alimentation et des Boissons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.79 Trillions de dollars américains |

| Taille du Marché (2031) | 11.78 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.75% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Alimentation et des Boissons par Mordor Intelligence

La taille du marché de l'alimentation et des boissons en 2026 est estimée à 9,79 billions USD, en progression par rapport à la valeur de 2025 de 9,44 billions USD, avec des projections pour 2031 indiquant 11,78 billions USD, croissant à un TCAC de 3,75 % sur la période 2026-2031. Le secteur se développe même si les goûts des consommateurs évoluent vers le bien-être, la commodité numérique et la durabilité. Le marché des aliments et boissons fonctionnels se développe à mesure que les consommateurs exigent des produits offrant des avantages nutritionnels et de performance améliorés. Cette croissance reflète une demande robuste pour une adoption plus rapide du commerce électronique et des améliorations continues des emballages conformes aux règles de l'économie circulaire. Les pressions sur les prix persistent, mais les fabricants compensent la hausse des coûts par l'automatisation, les partenariats dans la chaîne d'approvisionnement et le positionnement premium dans les portefeuilles biologiques. Le renforcement de la surveillance réglementaire accroît les investissements en matière de conformité, mais les entreprises qui modernisent leurs systèmes de traçabilité et de sécurité acquièrent des avantages concurrentiels à long terme. Dans l'ensemble, le marché de l'alimentation et des boissons continue de faire preuve de résilience grâce à l'innovation fondée sur les données et à un équilibrage rigoureux des portefeuilles.

Principaux Enseignements du Rapport

- Par catégorie de produits, l'alimentation a capté 63,85 % de la part du marché de l'alimentation et des boissons en 2025 ; les boissons devraient croître à un TCAC de 4,42 % jusqu'en 2031.

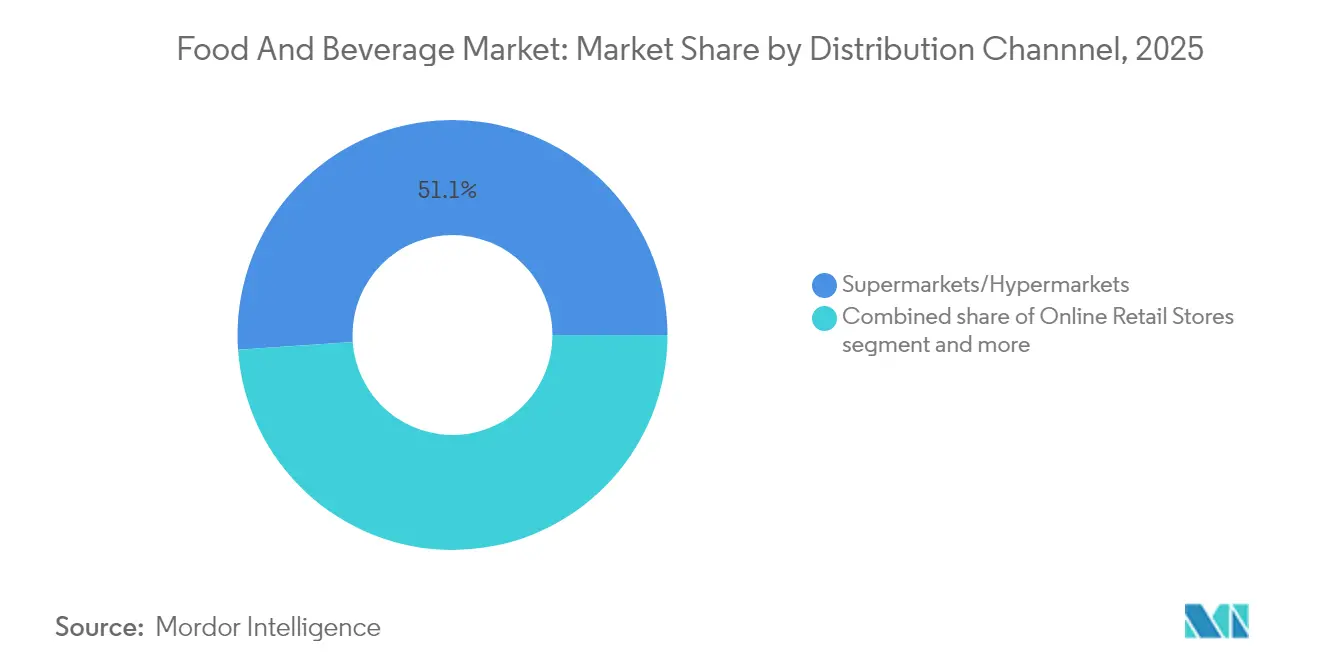

- Par canal de distribution, les supermarchés/hypermarchés détenaient 51,10 % de la part du marché de l'alimentation et des boissons en 2025, tandis que la vente en ligne progresse à un TCAC de 5,63 % jusqu'en 2031.

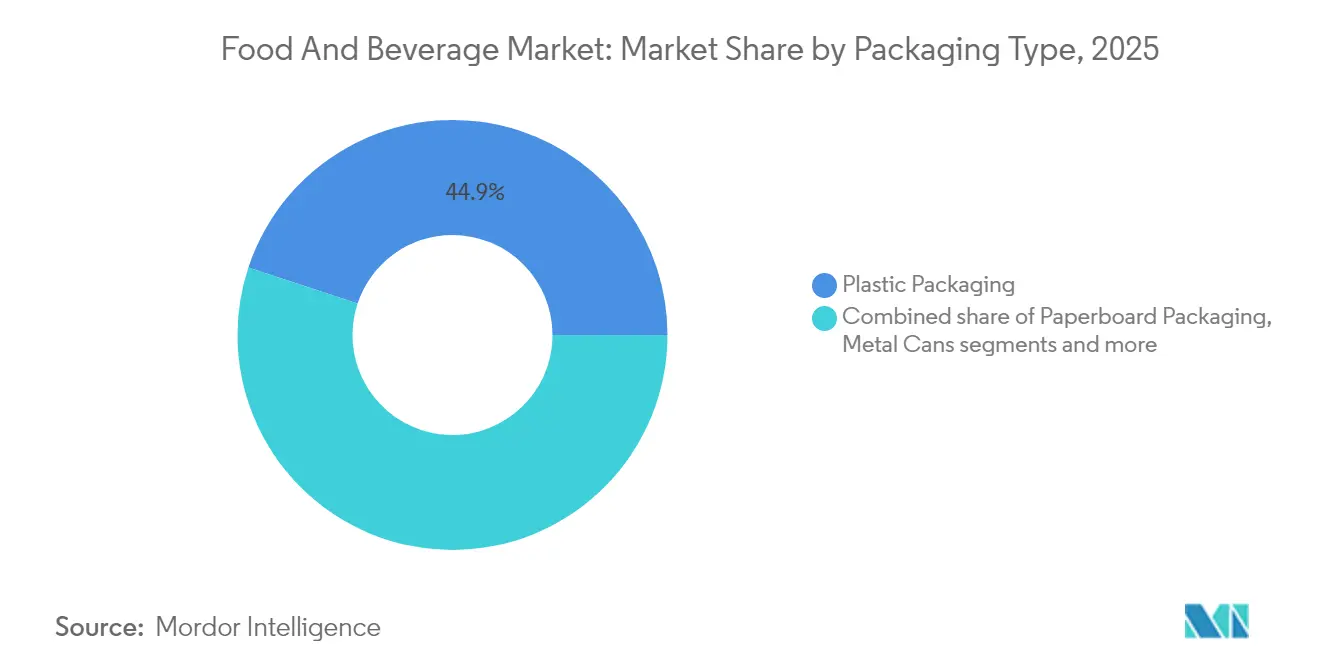

- Par type d'emballage, l'emballage plastique représentait 44,92 % de la part du marché de l'alimentation et des boissons en 2025 ; les solutions en carton croissent à un TCAC de 5,12 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 70,55 % de la part du marché de l'alimentation et des boissons en 2025, tandis que le segment biologique se développe à un TCAC de 5,41 % jusqu'en 2031.

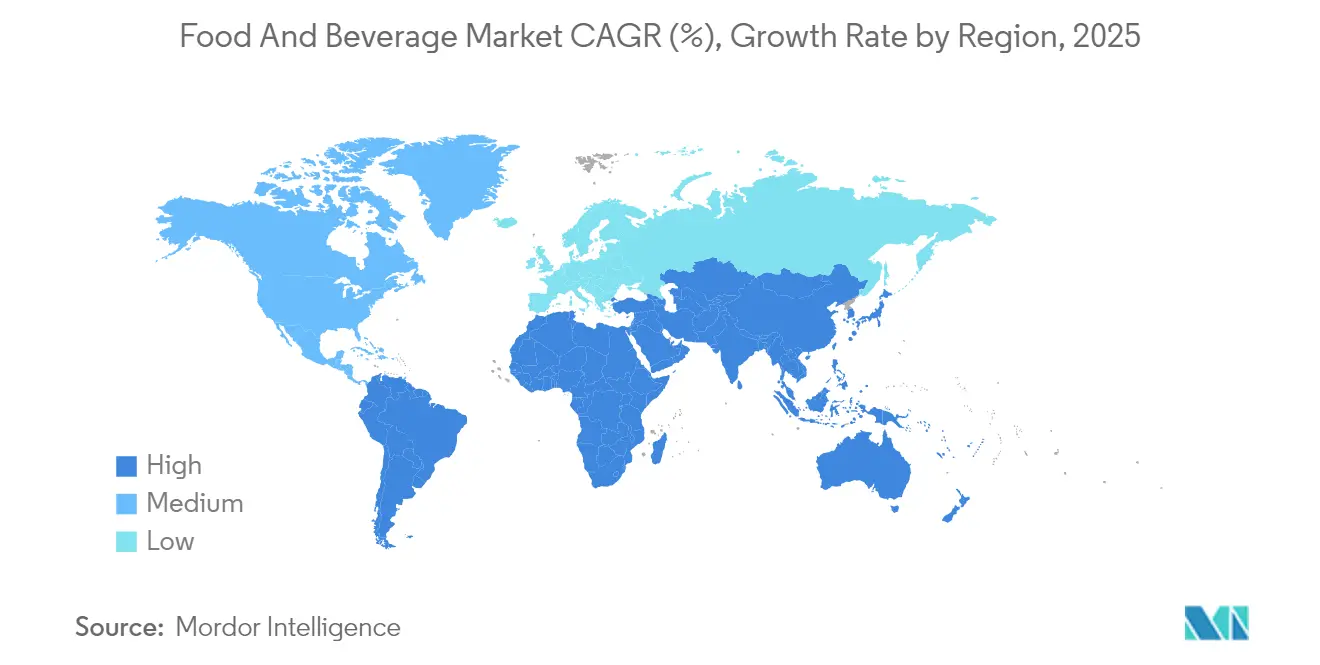

- Par géographie, l'Asie-Pacifique était en tête avec 40,88 % de la part du marché de l'alimentation et des boissons en 2025 ; la région Moyen-Orient et Afrique devrait afficher le TCAC le plus rapide, soit 5,24 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Alimentation et des Boissons

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intérêt croissant pour la santé et le bien-être | +0.8% | Mondial, avec une croissance premium en Amérique du Nord et dans l'Union européenne | Moyen terme (2 à 4 ans) |

| Essor de la consommation pratique et nomade | +0.6% | Asie-Pacifique en cœur, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Digitalisation croissante et expansion du commerce électronique | +0.7% | Mondial, accéléré dans les marchés émergents | Court terme (≤ 2 ans) |

| Essor des technologies de sécurité alimentaire et de contrôle qualité | +0.4% | Amérique du Nord et Union européenne, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovation produit et personnalisation | +0.5% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Durabilité et emballages écologiques | +0.3% | Union européenne en tête, adoption mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt Croissant pour la Santé et le Bien-Être

L'accent mis par les consommateurs sur la santé transforme le marché mondial des aliments et boissons emballés, les décisions d'achat étant de plus en plus influencées par la valeur nutritionnelle, la transparence des ingrédients et les bénéfices fonctionnels. Selon bioMérieux, en 2024, 75 % des consommateurs se déclarent prêts à payer des prix premium pour des produits sans additifs synthétiques, créant ainsi d'importantes opportunités de marché pour les aliments à étiquette propre et peu transformés [1]Source : bioMérieux SA, "What's next in food safety? Key trends for 2025 and beyond", biomerieux.com. Les aliments fonctionnels, qui offrent des avantages spécifiques pour la santé, notamment le soutien immunitaire, la santé digestive et l'augmentation de l'énergie, constituent le segment à la croissance la plus rapide du marché. Les technologies nutritionnelles avancées permettent aux fabricants de développer des produits adaptés à des besoins alimentaires spécifiques. La génération Z est le moteur de cette évolution du marché, soutenant les entreprises qui intègrent des ingrédients d'origine végétale et font preuve de transparence en matière d'approvisionnement et d'information nutritionnelle. Le marché se distingue par l'innovation produit à travers des en-cas enrichis en prébiotiques et probiotiques, des boissons protéinées et des produits d'hydratation spécialisés. Les entreprises du secteur de l'alimentation et des boissons accélèrent leurs cycles de développement de produits et augmentent leurs investissements dans des portefeuilles de produits axés sur la santé. Cette orientation stratégique vers les bénéfices santé répond aux exigences actuelles des consommateurs tout en soutenant la croissance du marché.

Essor de la Consommation Pratique et Nomade

Le marché mondial des aliments et boissons emballés connaît des changements significatifs en raison des exigences des consommateurs pour des produits compatibles avec les modes de vie mobiles. Le marché indique une demande accrue pour des produits en portion individuelle, prêts à consommer et à longue conservation, offrant à la fois commodité et valeur nutritionnelle. De nouveaux formats d'emballage, notamment les sachets refermables et les packs de collations compacts, facilitent le contrôle des portions tout en permettant une tarification premium et en minimisant le gaspillage alimentaire. La région Asie-Pacifique, en particulier dans les marchés urbains, affiche une croissance substantielle, les revenus disponibles plus élevés et les contraintes de temps orientant les préférences des consommateurs vers des options alimentaires pratiques et de haute qualité. Les fabricants améliorent leur infrastructure de distribution grâce à des investissements dans la logistique de la chaîne du froid, le transport réfrigéré et l'optimisation des réseaux de livraison. L'intégration de systèmes de gestion numérique des stocks permet aux détaillants de maintenir les niveaux de stock et de répondre à la demande des consommateurs. Le développement de produits met l'accent sur des options pratiques, notamment les en-cas riches en nutriments, les boissons enrichies et les kits repas. Ces évolutions du marché captent des segments de consommateurs clés, notamment les professionnels actifs et les millennials urbains, tout en établissant de nouvelles normes en matière de qualité et d'accessibilité des produits dans le secteur des aliments et boissons emballés.

Digitalisation Croissante et Expansion du Commerce Électronique

Les entreprises du secteur des aliments et boissons emballés mettent en œuvre une transformation numérique par l'adoption de technologies dans l'engagement des consommateurs et les opérations. Les entreprises utilisent l'apprentissage automatique et l'analyse par intelligence artificielle pour prévoir la demande, formuler des recommandations de produits et gérer les stocks, ce qui contribue à réduire les déchets et à augmenter les revenus. La mise en œuvre de la technologie blockchain améliore la transparence de la chaîne d'approvisionnement, répondant aux exigences réglementaires et aux demandes des consommateurs en matière de traçabilité des produits. Les marques nées en ligne gagnent des parts de marché en utilisant le marketing numérique et les réseaux sociaux pour mettre en avant leurs initiatives de durabilité et établir des relations avec les consommateurs. Les entreprises traditionnelles développent des approches omnicanales, combinant des plateformes de vente en ligne avec des points de vente physiques pour servir les clients sur tous les canaux d'achat. Par ailleurs, les partenariats avec des influenceurs sur les réseaux sociaux aident les entreprises à atteindre les jeunes consommateurs qui valorisent la commodité, la production éthique et l'accessibilité des informations sur les produits. Cette intégration numérique améliore l'efficacité de la chaîne d'approvisionnement et les capacités marketing tout en permettant aux entreprises de s'adapter à l'évolution des préférences des consommateurs sur le marché mondial.

Essor des Technologies de Sécurité Alimentaire et d'Assurance Qualité

Les fabricants du secteur de l'alimentation et des boissons augmentent leurs investissements dans les technologies de sécurité alimentaire et d'assurance qualité. La règle de traçabilité alimentaire de la FDA, qui entre en vigueur en janvier 2026, oblige les entreprises à mettre en place des systèmes de suivi améliorés. Cette mise en œuvre nécessite 6 à 14 mois de préparation et des investissements technologiques substantiels [2]Source : U.S. Food and Drug Administration, "FSMA Final Rule on Requirements for Additional Traceability Records for Certain Foods", fda.gov. Les entreprises déploient des réseaux de capteurs IoT pour surveiller la température, l'humidité et la contamination tout au long de la chaîne d'approvisionnement, maintenant la qualité des produits de la production à la vente au détail. Les laboratoires de contrôle qualité utilisent désormais le séquençage du génome entier pour identifier les agents pathogènes plus efficacement, permettant des réponses rapides aux problèmes de sécurité. Ces mises en œuvre technologiques réduisent les risques et les coûts liés aux rappels de produits tout en renforçant la confiance des consommateurs grâce à des mesures de sécurité et une transparence améliorées. Les entreprises qui mettent en place des systèmes complets de traçabilité numérique et de surveillance établissent de nouvelles normes sur le marché mondial des aliments et boissons emballés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Conformité réglementaire stricte et en constante évolution | -0.5% | Mondial, plus sévère dans l'Union européenne et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse des coûts des matières premières et des intrants | -0.7% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Intensification de la concurrence et saturation du marché | -0.3% | Marchés développés, extension mondiale | Long terme (≥ 4 ans) |

| Pénuries chroniques de main-d'œuvre dans la fabrication d'aliments et de boissons | -0.4% | Amérique du Nord et Union européenne, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Conformité Réglementaire Stricte et en Constante Évolution

Les exigences réglementaires sont devenues de plus en plus strictes pour les fabricants d'aliments et de boissons, créant des défis opérationnels et des coûts plus élevés. Les dépenses de conformité ont augmenté de plus de 1 400 % depuis 2006 dans les principales régions de production agricole et alimentaire, obligeant les entreprises à mettre à jour leurs processus et à investir dans des systèmes d'assurance qualité. Les récentes interdictions de la FDA concernant des ingrédients tels que l'huile végétale bromée et le colorant rouge n° 3, ainsi que les nouvelles exigences en matière d'étiquetage, ont contraint les fabricants à modifier leurs formulations de produits [3]Source : U.S. Food and Drug Administration, "FDA to Revoke Authorization for the Use of Red No. 3 in Food and Ingested Drugs", fda.gov. De plus, des réglementations telles que les lois californiennes sur la responsabilité élargie des producteurs ont introduit de nouvelles redevances et exigences de déclaration, augmentant les coûts tout au long de la chaîne d'approvisionnement. Si les grandes multinationales peuvent gérer ces défis grâce aux économies d'échelle et à des équipes réglementaires spécialisées, les petites et moyennes entreprises (PME) font face à des difficultés plus importantes en raison de coûts unitaires plus élevés et de ressources limitées. Les normes mondiales de sécurité alimentaire et environnementales de plus en plus strictes continuent de poser des défis aux acteurs du marché, affectant particulièrement l'innovation et l'accès au marché pour les petites entreprises.

Pénuries Chroniques de Main-d'Œuvre dans la Fabrication d'Aliments et de Boissons

Les opérations de fabrication dans le secteur des aliments et boissons emballés font face à d'importants défis en matière de main-d'œuvre, les pénuries chroniques de personnel perturbant les calendriers de production et limitant le potentiel de croissance. Les entreprises éprouvent des difficultés à pourvoir des postes essentiels dans les domaines de la transformation, de l'emballage, de la logistique et du contrôle qualité en raison du départ à la retraite de travailleurs expérimentés et du désintérêt croissant des jeunes générations pour les carrières dans la fabrication. Ces difficultés de recrutement entraînent une augmentation des pressions salariales, des dépenses d'heures supplémentaires plus élevées, une diminution de l'efficacité opérationnelle et une augmentation des goulots d'étranglement dans la production. Par ailleurs, les fabricants réagissent en investissant dans l'automatisation, la robotique et les systèmes numériques de gestion de la main-d'œuvre. Cependant, la mise en œuvre d'opérations automatisées nécessite des investissements initiaux substantiels et une requalification des employés, créant des difficultés particulières pour les petites et moyennes entreprises. Les pénuries persistantes de main-d'œuvre affectent également les capacités des entreprises en matière d'innovation produit et de réponse rapide à l'évolution des préférences des consommateurs. En outre, les entreprises qui développent des stratégies efficaces de recrutement, de fidélisation et de développement des compétences de la main-d'œuvre maintiendront un avantage concurrentiel et renforceront la résilience de leur chaîne d'approvisionnement dans le secteur des aliments et boissons emballés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Canal de Distribution : La Transformation Numérique Redéfinit le Commerce de Détail

Les supermarchés/hypermarchés ont dominé le marché mondial de l'alimentation et des boissons en 2025, captant 51,10 % de la part de marché totale. Ces détaillants maintiennent leur position dominante grâce à de larges sélections de produits, des prix compétitifs et des expériences d'achat pratiques en un seul endroit. Leur vaste réseau de points de vente et leurs chaînes d'approvisionnement efficaces permettent un réapprovisionnement régulier des stocks et une disponibilité constante des produits, ce qui contribue à fidéliser la clientèle.

Le canal de vente en ligne croît à un TCAC de 5,63 %, porté par l'évolution des préférences des consommateurs, notamment dans les zones périurbaines et rurales disposant d'un accès limité aux magasins physiques. Les plateformes de commerce électronique élargissent leur portée de marché en proposant des sélections de produits diversifiées, des recommandations personnalisées et des services de livraison à domicile. Les détaillants améliorent leurs capacités de traitement des commandes grâce à des investissements dans des entrepôts dédiés et des systèmes de préparation automatisés afin de réduire les délais de livraison et d'améliorer la précision des commandes. Par ailleurs, le paysage du commerce de détail se transforme à mesure que les magasins traditionnels intègrent des capacités numériques, notamment les services de click-and-collect et la gestion des stocks en temps réel. Cette évolution a intensifié la concurrence entre les détaillants physiques et en ligne, qui s'efforcent d'améliorer la commodité, la valeur et la variété des produits. L'intégration continue des technologies et les améliorations logistiques continuent de remodeler les habitudes d'achat des consommateurs, soulignant la nécessité de stratégies adaptables et centrées sur le client dans le secteur.

Par Catégorie de Produits : La Prédominance de l'Alimentation Soutient l'Échelle du Marché

Le segment des produits alimentaires a capté 63,85 % de la part totale du marché de l'alimentation et des boissons en 2025, reflétant la demande constante pour les produits de base et les diverses sous-catégories alimentaires. Cette part significative découle de la nécessité fondamentale des produits alimentaires et du développement continu de produits dans les domaines de la boulangerie-pâtisserie, de la confiserie, des en-cas, des plats préparés et des produits d'origine végétale. Les fabricants de produits de boulangerie-pâtisserie et de confiserie modifient leurs formulations pour répondre aux exigences de réduction du sucre et aux normes de santé, tandis que les plats préparés continuent de se développer en raison de la préférence des consommateurs urbains pour des solutions de repas pratiques. Parallèlement, la croissance du segment des boissons est projetée à un TCAC de 4,42 %, dépassant le taux d'expansion du segment alimentaire. La demande du marché continue d'augmenter pour les produits d'hydratation premium, les boissons fonctionnelles aux bénéfices santé et les alternatives laitières. Les collaborations entre les entreprises laitières et les start-ups de fermentation de précision, notamment les partenariats de Fonterra, créent de nouvelles opportunités de produits sur le marché des protéines alternatives.

Par ailleurs, le segment des en-cas s'adapte en introduisant des produits riches en fibres et en nutriments pour répondre aux préférences de santé des consommateurs. Le marché des mélanges de protéines végétales et des hybrides de viande se développe en raison de l'intérêt croissant des consommateurs flexitariens et des acheteurs soucieux de durabilité. Ces évolutions du marché influencent le développement de produits et soutiennent la croissance dans toutes les catégories, les entreprises se concentrant sur la santé, la durabilité et la commodité pour accroître leur présence sur le marché dans les canaux de vente au détail et en ligne. Le marché de l'alimentation et des boissons se développe grâce à l'innovation, aux changements de mode de vie et à l'accent croissant mis sur le bien-être et la responsabilité environnementale.

Par Type d'Emballage : L'Innovation Favorise la Différenciation

L'emballage plastique représente 44,92 % des emballages d'aliments et de boissons en 2025, porté par sa polyvalence, sa durabilité et ses caractéristiques légères. Les pressions réglementaires et les préférences des consommateurs pour des options durables favorisent la transition vers des alternatives respectueuses de l'environnement. Le segment de l'emballage en carton croît à un TCAC de 5,12 %, les entreprises s'adaptant aux réglementations sur les plastiques à usage unique et à la demande accrue de matériaux recyclables.

Le marché des emballages durables se développe à mesure que les entreprises poursuivent leurs engagements de neutralité carbone, stimulant les investissements dans des matériaux et des technologies respectueux de l'environnement. Les entreprises développent des solutions d'emballage innovantes, notamment des films à base de cellulose et des revêtements hydrosolubles qui offrent une protection barrière tout en répondant aux exigences de recyclabilité et de compostabilité. Par ailleurs, les boîtes métalliques restent privilégiées pour les bières premium et les boissons énergisantes en raison de leur stabilité en rayon et de leur recyclabilité, tandis que l'emballage en verre sert des segments spécifiques tels que les sauces gastronomiques et les boissons de spécialité. Les technologies d'emballage intelligent, notamment les capteurs de fraîcheur et les codes QR, fournissent des informations sur les produits en temps réel, renforcent la confiance des consommateurs et facilitent les programmes de fidélité. Ces innovations en matière d'emballage répondent aux exigences réglementaires et environnementales tout en permettant aux marques de se différencier sur le marché de l'alimentation et des boissons.

Par Nature : Le Positionnement Premium du Biologique s'Accélère

Le segment des produits conventionnels détenait 70,55 % de la part de marché en 2025, maintenant sa position grâce à des prix plus bas, une large disponibilité et des préférences de consommateurs établies. Le segment biologique/naturel a progressé à un TCAC de 5,41 %, porté par la demande croissante des consommateurs pour des ingrédients traçables, des étiquettes propres et des pratiques d'approvisionnement transparentes. Ces facteurs ont contribué à une augmentation des dépenses par panier et à une fidélité accrue à la marque, notamment chez les consommateurs soucieux de leur santé et de l'environnement.

Par ailleurs, la demande des consommateurs pour des produits biologiques pousse les producteurs à mettre en œuvre des stratégies à double portefeuille qui équilibrent les avantages d'échelle et de coût des gammes de produits conventionnels avec le positionnement premium des gammes biologiques. Cependant, l'offre limitée d'ingrédients biologiques certifiés et les exigences complexes de certification par des tiers créent des barrières à l'entrée sur le marché, bénéficiant aux entreprises disposant de relations établies avec les producteurs et de chaînes d'approvisionnement fiables. La tendance croissante aux reformulations à étiquette propre réduit la distinction entre les produits conventionnels et biologiques, les marques traditionnelles introduisant des produits avec moins d'additifs et des ingrédients plus naturels pour atteindre une base de consommateurs plus large. Cette évolution du marché oblige les fabricants à innover dans les deux portefeuilles, conventionnel et biologique, pour servir les consommateurs sensibles aux prix tout en ciblant les segments de marché premium. Les produits biologiques/naturels croissant plus vite que les alternatives conventionnelles, la transparence de la chaîne d'approvisionnement et les certifications vérifiées restent des avantages concurrentiels importants sur le marché de l'alimentation et des boissons.

Analyse Géographique

Le marché de l'alimentation et des boissons en Asie-Pacifique représentait 40,88 % de la valeur du marché mondial en 2025, ce qui en fait le plus grand marché régional. La croissance de la région découle de l'urbanisation croissante et de la hausse des revenus disponibles, qui stimulent la demande de produits emballés et premium. L'infrastructure de commerce de détail numérique, notamment les systèmes de paiement mobile et les plateformes de commerce électronique, a amélioré les services de livraison et les options de paiement, en particulier chez les jeunes consommateurs. Le segment des boissons affiche de bonnes performances dans les produits d'hydratation fonctionnelle et les nouvelles variétés de boissons, soutenu par des consommateurs urbains soucieux de leur santé et un élargissement des options de marques tant internationales que nationales. Si le commerce de détail moderne et les canaux numériques se développent, les marchés traditionnels et les commerces de proximité restent des canaux de vente importants, soulignant l'importance de réseaux de distribution diversifiés. La combinaison de pratiques commerciales établies et de tendances émergentes dans la région oblige les entreprises à développer des produits adaptés aux préférences locales tout en s'adaptant à divers formats de vente au détail.

L'Amérique du Nord représente une part significative du marché de l'alimentation et des boissons, portée par l'innovation dans les viandes d'origine végétale et les en-cas fonctionnels. Les pénuries de main-d'œuvre intensifient le financement de l'automatisation, tandis que les exigences complexes en matière d'étiquetage augmentent les coûts de reformulation. Par ailleurs, l'Europe affiche une forte adoption des assortiments biologiques et des emballages écologiques, aidée par la volonté des consommateurs de payer des primes vertes et par des cadres réglementaires stricts tels que la directive sur les plastiques à usage unique.

La région Moyen-Orient et Afrique devrait progresser à un TCAC de 5,24 %, portée par une démographie jeune et une dépendance croissante aux importations alimentaires. Par ailleurs, les améliorations des infrastructures et les investissements dans la chaîne du froid sont essentiels pour réduire les pertes alimentaires dans les climats chauds. De plus, l'Amérique du Sud tire parti d'une production agricole orientée vers l'exportation, mais fait face à des fluctuations monétaires et à des lacunes logistiques qui freinent l'échelle de la transformation domestique. Dans toutes les géographies, le marché de l'alimentation et des boissons continue de mêler les goûts locaux aux thèmes mondiaux de santé et de durabilité.

Paysage Concurrentiel

Le secteur de l'alimentation et des boissons reste très fragmenté, et aucun acteur unique ne détient plus d'une part mondiale à un seul chiffre. Les principaux fabricants poursuivent l'intégration verticale et les fusions-acquisitions à grande échelle pour sécuriser les intrants et élargir leurs portefeuilles. Par exemple, en août 2024, Mars a accepté d'acquérir Kellanova pour 36 milliards USD, une opération visant des synergies dans la confiserie et les en-cas. De même, en mars 2025, PepsiCo est entré sur le marché des sodas fonctionnels avec l'acquisition de Poppi pour 1,95 milliard USD, diversifiant ainsi son activité au-delà des colas traditionnels.

Les acteurs clés tels que Nestlé, PepsiCo et The Coca-Cola Company se disputent la satisfaction de la demande des consommateurs pour des produits plus sains, durables et pratiques. Les entreprises misent sur l'innovation à travers les alternatives d'origine végétale, les solutions de nutrition personnalisée et les technologies de sécurité alimentaire. Par ailleurs, la durabilité et les pratiques d'approvisionnement éthique sont devenues des facteurs essentiels, les entreprises cherchant à attirer les consommateurs soucieux de l'environnement tout en répondant à des réglementations mondiales plus strictes.

Les outils numériques sont au cœur des gains de productivité. En 2024, Danone a noué un partenariat avec Microsoft pour intégrer l'intelligence artificielle dans la planification de la demande, la programmation de la production et l'optimisation énergétique. Les perturbateurs de plus petite taille utilisent des canaux de vente directe aux consommateurs pour des boucles de rétroaction rapides et la narration de marque. Les acteurs établis répliquent en soutenant des programmes d'accélération et en prenant des participations minoritaires dans des start-ups pour sécuriser leurs pipelines d'innovation. La durabilité reste un agenda fédérateur, avec des projets pilotes d'emballage et des engagements en matière d'agriculture régénérative qui différencient les marques dans l'arène concurrentielle.

Leaders du Secteur de l'Alimentation et des Boissons

Nestlé S.A.

The Coca-Cola Company

PepsiCo Inc.

Anheuser-Busch InBev SA/NV

JBS S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Chupa Chups a élargi sa gamme de gelées avec le lancement de Pinkis au Royaume-Uni. Le nouveau produit présentait une texture moelleuse et une couleur rose, et est devenu disponible en magasin à partir de juillet 2024. Cet ajout visait à répondre à la demande des consommateurs pour des produits de confiserie innovants.

- Juillet 2025 : PepsiCo a lancé une nouvelle gamme de produits, « That's Nuts », qui intégrait ses saveurs de chips avec des cacahuètes enrobées pour s'établir sur le marché des en-cas à base de noix. Le portefeuille de produits incorporait des saveurs de marques établies, notamment Walkers, Doritos et Wotsits, proposant des variétés Sel & Vinaigre, Bacon Fumé, Piment Vague de Chaleur et Flamin' Hot.

- Juin 2025 : Heineken a inauguré le Centre Dr. H.P. Heineken, un centre de recherche et développement à Zoeterwoude, aux Pays-Bas. L'investissement de 45 millions EUR dans l'installation de 8 800 m² a renforcé les capacités de Heineken en matière de brassage et de technologie brassicole. Le pôle de recherche et développement s'est concentré sur l'avancement des techniques de brassage, le développement de nouveaux produits et la prise en compte des préférences des consommateurs, notamment en matière de saveur et de durabilité.

- Juin 2025 : Danone North America a investi 65 millions USD dans une nouvelle ligne de production dans son usine de fabrication de Jacksonville, en Floride. L'extension de l'installation de 115 025 pieds carrés a amélioré la capacité de production du portefeuille de cafés et de crèmes à café de Danone, qui comprenait les crèmes International Delight et le café froid STōK Cold Brew Coffee.

Périmètre du Rapport sur le Marché Mondial de l'Alimentation et des Boissons

| Alimentation | Produits Laitiers et Alternatives Laitières | |

| Boulangerie-Pâtisserie | ||

| Confiserie | ||

| Viande, Volaille, Fruits de Mer et Substituts de Viande | ||

| En-cas | ||

| Céréales de Petit-Déjeuner | ||

| Plats Préparés | ||

| Sauces et Tartinades | ||

| Autres (Alimentation Infantile et autres) | ||

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres | ||

| Non Alcoolisées | Boissons Énergisantes | |

| Boissons Sportives | ||

| Jus | ||

| Eau en Bouteille | ||

| Thé et Café Prêts à Boire | ||

| Autres | ||

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité |

| Magasins de Vente en Ligne |

| Magasins Spécialisés |

| Autres Canaux de Distribution |

| Emballage Plastique |

| Emballage en Carton |

| Boîtes Métalliques |

| Emballage en Verre |

| Autres (Briques Tetra Pak/Cartons, Sachets, etc.) |

| Conventionnel |

| Biologique/Naturel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Catégorie de Produits | Alimentation | Produits Laitiers et Alternatives Laitières | |

| Boulangerie-Pâtisserie | |||

| Confiserie | |||

| Viande, Volaille, Fruits de Mer et Substituts de Viande | |||

| En-cas | |||

| Céréales de Petit-Déjeuner | |||

| Plats Préparés | |||

| Sauces et Tartinades | |||

| Autres (Alimentation Infantile et autres) | |||

| Boissons | Alcoolisées | Bière | |

| Vin | |||

| Spiritueux | |||

| Autres | |||

| Non Alcoolisées | Boissons Énergisantes | ||

| Boissons Sportives | |||

| Jus | |||

| Eau en Bouteille | |||

| Thé et Café Prêts à Boire | |||

| Autres | |||

| Par Canal de Distribution | Supermarchés/Hypermarchés | ||

| Épiceries/Commerces de Proximité | |||

| Magasins de Vente en Ligne | |||

| Magasins Spécialisés | |||

| Autres Canaux de Distribution | |||

| Par Type d'Emballage | Emballage Plastique | ||

| Emballage en Carton | |||

| Boîtes Métalliques | |||

| Emballage en Verre | |||

| Autres (Briques Tetra Pak/Cartons, Sachets, etc.) | |||

| Par Nature | Conventionnel | ||

| Biologique/Naturel | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| Italie | |||

| France | |||

| Espagne | |||

| Pays-Bas | |||

| Pologne | |||

| Belgique | |||

| Suède | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Indonésie | |||

| Corée du Sud | |||

| Thaïlande | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Chili | |||

| Pérou | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Afrique du Sud | ||

| Arabie Saoudite | |||

| Émirats Arabes Unis | |||

| Nigéria | |||

| Égypte | |||

| Maroc | |||

| Turquie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de l'alimentation et des boissons ?

Le marché est évalué à 9,79 billions USD en 2026 et devrait atteindre 11,78 billions USD d'ici 2031 à un TCAC de 3,75 %.

Quelle région est en tête du marché de l'alimentation et des boissons ?

L'Asie-Pacifique détient la plus grande part, soit 40,88 %, soutenue par l'urbanisation, la croissance des revenus et une forte adoption du commerce électronique.

Quel canal de distribution connaît la croissance la plus rapide ?

La vente en ligne est la plus rapide, progressant à un TCAC de 5,63 % à mesure que les consommateurs adoptent les commandes mobiles et la livraison à domicile.

Comment l'emballage évolue-t-il sur le marché de l'alimentation et des boissons ?

Le carton et les autres formats écologiques progressent à un TCAC de 5,12 % à mesure que les marques répondent aux exigences de durabilité.

Dernière mise à jour de la page le: