Taille et Part du Marché des Équipements de Traitement des Aliments et des Boissons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

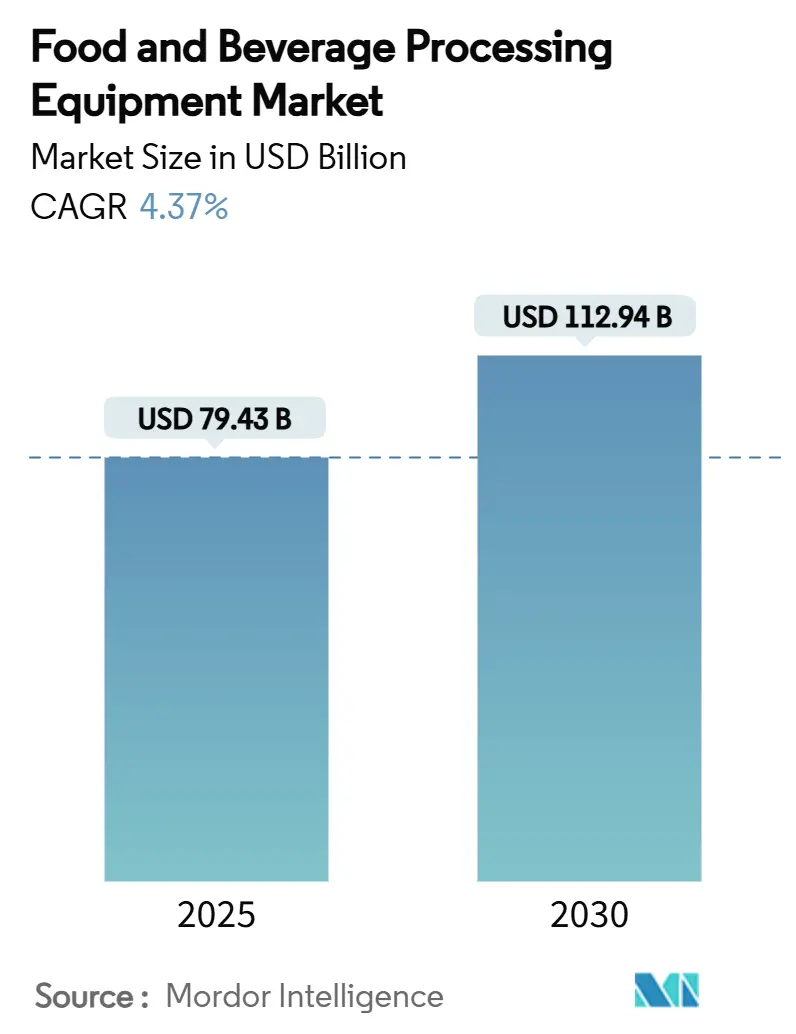

| Taille du Marché (2025) | 79.43 Milliards de dollars |

| Taille du Marché (2030) | 112.94 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.37% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Traitement des Aliments et des Boissons par Mordor Intelligence

La taille du marché des équipements de traitement des aliments et des boissons devrait être évaluée à 79,43 milliards USD en 2025 et est projetée pour atteindre 112,94 milliards USD d'ici 2030, progressant à un CAGR de 4,37% sur la période. La montée en puissance des initiatives d'automatisation, les mandats de durabilité et l'élargissement du fossé entre l'offre et la demande d'aliments transformés ancrent cette croissance. Les acheteurs orientent de plus en plus leurs budgets vers des systèmes intelligents, visant des délais de retour sur investissement plus courts, des coûts d'exploitation réduits et le respect d'objectifs stricts d'efficacité énergétique. Les fournisseurs habiles à combiner l'expertise mécanique avec les diagnostics pilotés par l'IA gagnent du terrain, notamment dans les zones aux prises avec des pénuries de main-d'œuvre et des réglementations strictes en matière de traçabilité. Si la croissance est généralisée, un changement notable s'opère : les producteurs nationaux d'Asie-Pacifique se tournent vers des machines de gamme intermédiaire, tandis que les transformateurs nord-américains et européens passent des lignes héritées à des solutions haut de gamme. Les indicateurs de durabilité, notamment les kilowatts consommés par tonne traitée, sont devenus des références critiques pour les acheteurs, rivalisant avec les indicateurs traditionnels tels que le débit et le temps de fonctionnement lors des évaluations d'appels d'offres.

Principaux Enseignements du Rapport

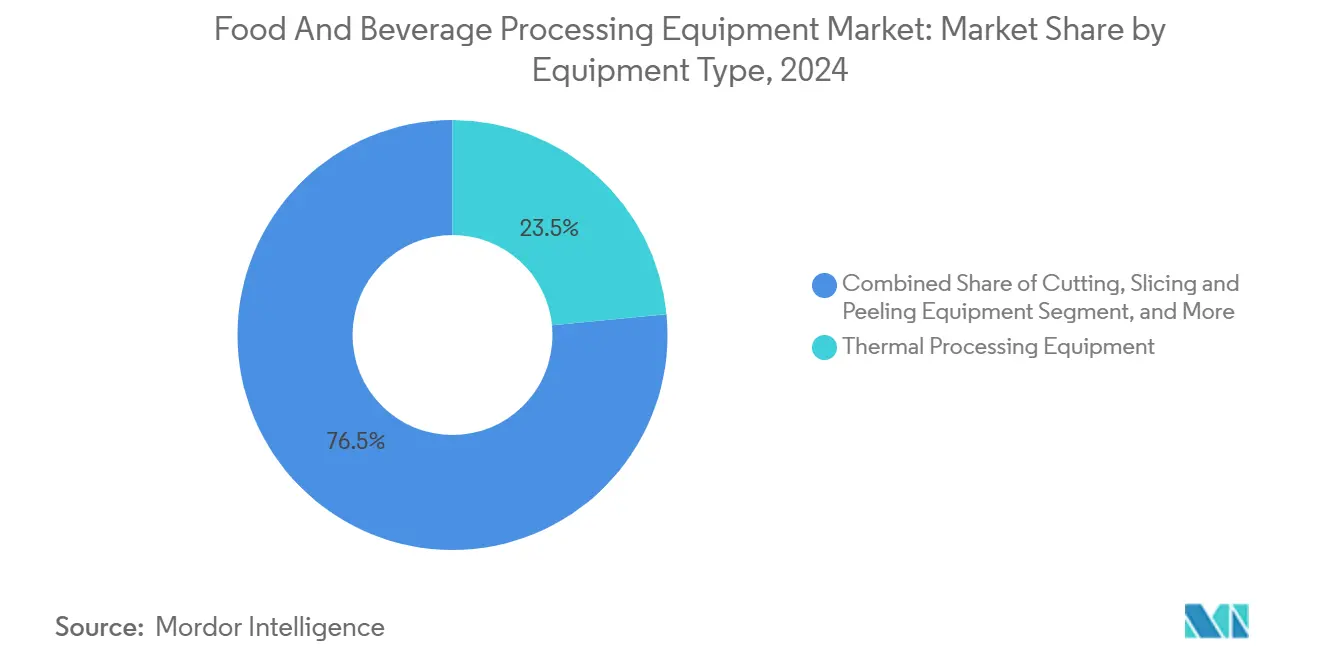

- Par type d'équipement, le traitement thermique a dominé avec une part de revenus de 23,46% en 2024 ; l'extrusion et le formage devraient se développer à un CAGR de 8,86% jusqu'en 2030.

- Par mode de fonctionnement, les systèmes semi-automatiques détenaient 71,39% de la part du marché des équipements de traitement des aliments et des boissons en 2024, tandis que les unités entièrement automatiques enregistrent le CAGR projeté le plus élevé à 7,54% jusqu'en 2030.

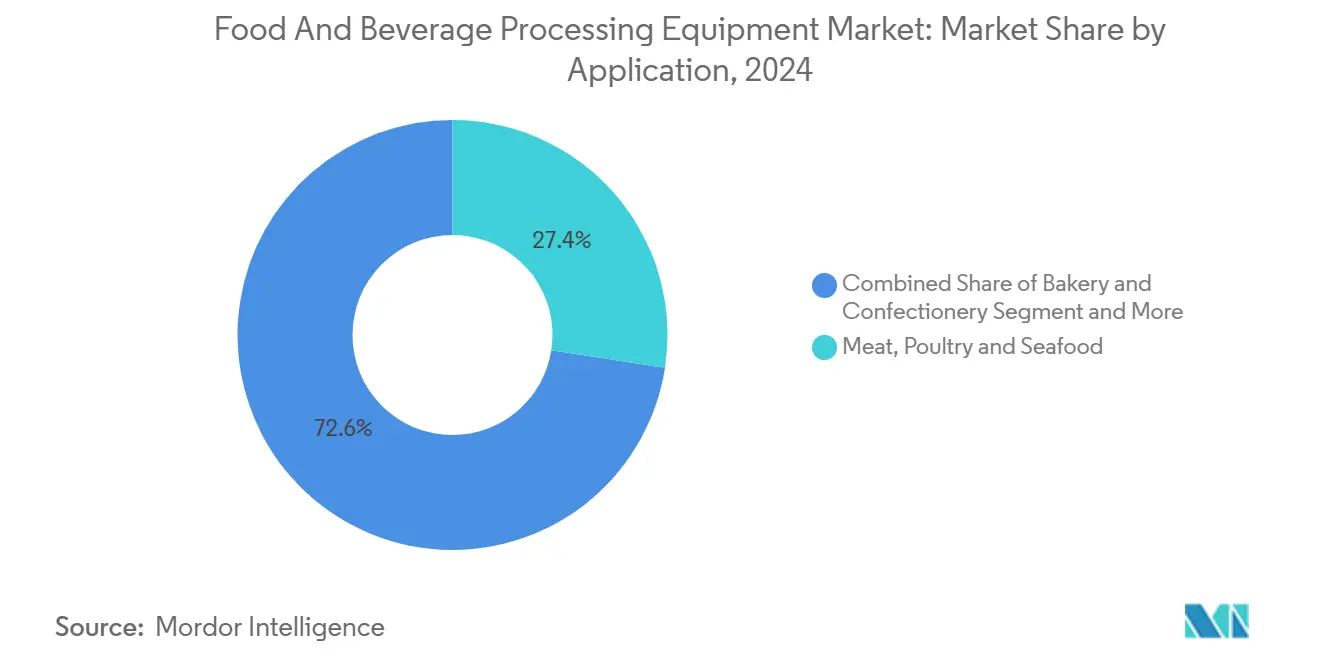

- Par application, le segment viande, volaille et fruits de mer représentait une part de 27,43% de la taille du marché des équipements de traitement des aliments et des boissons en 2024, et les protéines végétales progressent à un CAGR de 9,35% jusqu'en 2030.

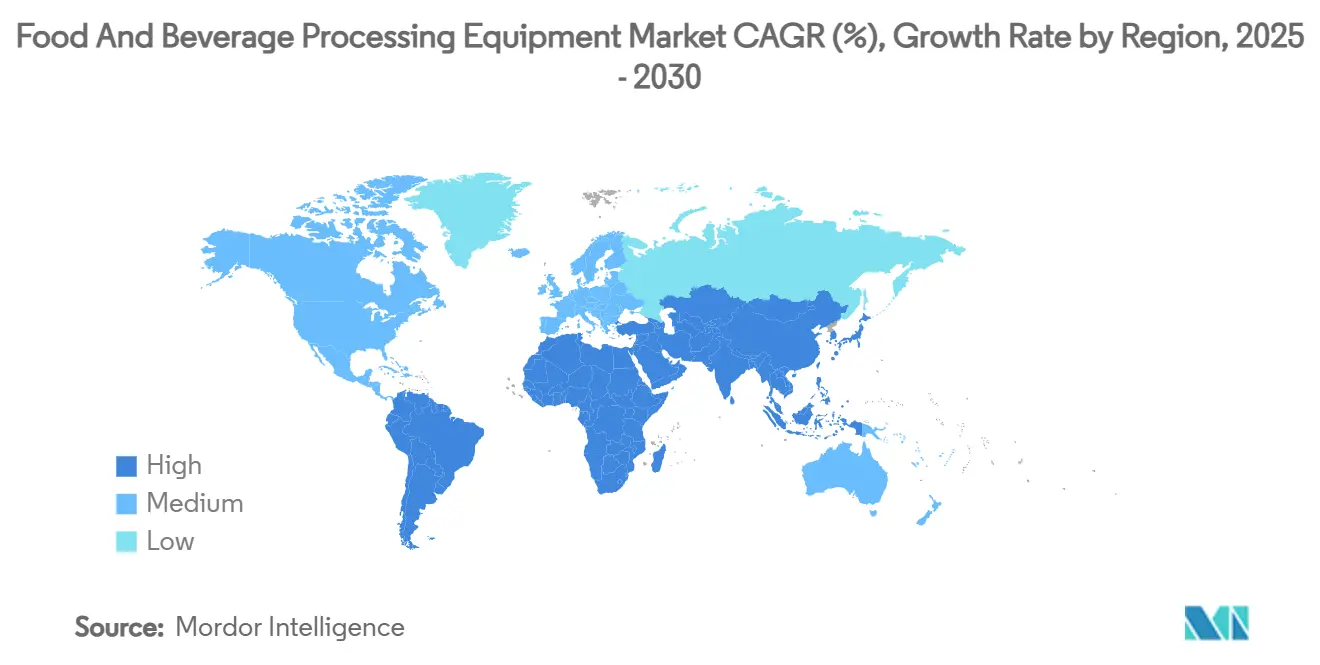

- Par géographie, l'Asie-Pacifique commandait 34,75% des revenus de 2024 ; la taille du marché des équipements de traitement des aliments et des boissons au Moyen-Orient et en Afrique devrait afficher un CAGR de 8,14% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Équipements de Traitement des Aliments et des Boissons

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Automatisation Avancée et Fabrication Intelligente | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion Rapide du Secteur de la Boulangerie et de la Confiserie | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Premiumisation des Produits de Nutrition Infantile | +0.6% | Mondial, particulièrement les marchés développés | Long terme (≥ 4 ans) |

| Demande Croissante d'Ingrédients Laitiers à Étiquette Propre | +0.5% | Amérique du Nord et UE en priorité, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des Fractions à Point de Fusion Personnalisé pour les Pâtes Feuilletées | +0.4% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance des Matières Grasses Laitières Enrichies en Chaînes Moyennes/Courtes pour les Références de Santé Métabolique | +0.3% | Marchés développés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation Avancée et Fabrication Intelligente

Les dirigeants de la fabrication constatent désormais un retour sur investissement en matière d'automatisation en seulement 18 mois, un changement significatif par rapport à la période de retour traditionnelle de 3 ans. Ce changement remodèle les stratégies d'allocation du capital dans l'ensemble du secteur. Des études de Dairy Processing soulignent que les systèmes de maintenance prédictive pilotés par l'IA ont réduit les temps d'arrêt imprévus de 50 à 75% et diminué les coûts de maintenance jusqu'à 35%[1]Source : Dairy Processing, "Les transformateurs laitiers cherchent à optimiser leurs opérations avec l'IA," dairyprocessing.com. Parallèlement, dans la transformation de la viande, les robots intelligents équipés de vision 3D font des vagues. Ils s'adaptent en temps réel aux variations de taille des animaux, optimisant les rendements et réduisant la dépendance à la main-d'œuvre, comme le rapporte Food Engineering. La tendance à la robotique collaborative est particulièrement évidente dans l'emballage et la manutention des matériaux. Ici, les systèmes d'automatisation flexibles s'adaptent rapidement à l'évolution des demandes de produits, évitant ainsi la nécessité d'une reprogrammation extensive. De plus, les algorithmes d'apprentissage automatique font leur marque en réduisant la variabilité de la qualité de 65% et en augmentant le débit de traitement jusqu'à 10%. Ces avancées offrent non seulement des avantages en termes de coûts, mais améliorent également la cohérence des produits et élèvent la satisfaction des clients.

Expansion Rapide du Secteur de la Boulangerie et de la Confiserie

La demande des consommateurs pour des produits artisanaux à l'échelle industrielle stimule la modernisation des équipements dans le secteur de la boulangerie. Ce changement présente des défis d'ingénierie uniques, favorisant des solutions de traitement spécialisées plutôt que des machines génériques. Les équipements avancés de mélange et de mixage disposent désormais d'un contrôle précis de la température et de capacités de modification atmosphérique. Ces innovations contribuent à préserver les composés aromatiques délicats et à garantir des profils de texture cohérents sur de grandes séries de production. Les fabricants, tirant parti de la technologie d'extrusion adaptée aux pâtes feuilletées, peuvent désormais créer des croissants et des pâtisseries avec des fractions à point de fusion personnalisé. Cette avancée améliore la stabilité en rayon sans sacrifier les attributs sensoriels, comme le note Food Engineering. De plus, l'intégration de capteurs IoT sur les lignes de production de boulangerie facilite la surveillance en temps réel de l'humidité, de la température et de la consistance de la pâte. Cela permet non seulement de maintenir les normes de qualité des produits, mais aussi de réduire les déchets jusqu'à 15%. Les systèmes d'emballage automatisés, désormais équipés de mécanismes de manipulation douce, sont conçus pour les produits de boulangerie délicats. Ces systèmes garantissent l'intégrité du produit tout en atteignant des cadences que les opérations manuelles jugeaient auparavant impossibles.

Premiumisation des Produits de Nutrition Infantile

Poussée par les mandats réglementaires pour une meilleure traçabilité et une précision nutritionnelle accrue, l'industrie des préparations pour nourrissons connaît une refonte technologique, nécessitant des équipements de traitement avancés. Les systèmes de traitement à haute pression sont désormais adoptés pour protéger les nutriments sensibles à la chaleur, marquant une rupture avec les méthodes thermiques traditionnelles qui compromettent souvent les vitamines et protéines essentielles. Selon la FDA, la technologie de séchage par atomisation a progressé, offrant désormais un contrôle précis de la taille des particules et des fonctionnalités d'encapsulation, améliorant la biodisponibilité des nutriments et garantissant la stabilité du produit sur une durée de stockage prolongée. L'essor des systèmes de traçabilité basés sur la blockchain impose que les équipements de traitement s'intègrent de manière transparente aux plateformes numériques, surveillant tout, de l'approvisionnement en ingrédients aux indicateurs de qualité tout au long de la production. De plus, les outils de filtration membranaire et de séparation, adaptés à la nutrition infantile, disposent désormais de systèmes avancés de nettoyage en place, maintenant des normes d'hygiène rigoureuses et réduisant les risques de contamination croisée.

Demande Croissante d'Ingrédients Laitiers à Étiquette Propre

Portés par le mouvement de l'étiquette propre, les transformateurs laitiers investissent désormais dans des équipements qui offrent une fonctionnalité traditionnelle sans additifs chimiques. Ce changement a stimulé la demande de technologies de séparation et de concentration de pointe. Comme le souligne Tetra Pak, les systèmes de filtration membranaire sont désormais utilisés pour concentrer les protéines et éliminer les composants indésirables sans recourir au traitement thermique[2]Source : Tetra Pak, "Solutions Durables pour les Usines," foodengineeringmag.com. Cette approche préserve non seulement les saveurs naturelles, mais aussi les propriétés nutritionnelles que les consommateurs privilégient de plus en plus. De plus, les technologies de traitement non thermique, telles que le traitement à haute pression et les champs électriques pulsés, permettent aux fabricants laitiers de prolonger la durée de conservation tout en maintenant un statut d'étiquette propre. Il convient toutefois de noter que les coûts de ces équipements restent considérablement plus élevés que leurs homologues conventionnels. Par ailleurs, l'adoption de systèmes de traitement à base d'enzymes facilite la modification précise des protéines laitières sans recours aux additifs synthétiques. Ce processus nécessite des équipements spécialisés pour garantir que l'activité enzymatique optimale est maintenue tout au long des cycles de traitement. Enfin, les systèmes de contrôle qualité qui exploitent l'analyse spectroscopique en temps réel s'avèrent précieux. Ils aident non seulement les transformateurs à confirmer la conformité à l'étiquette propre, mais garantissent également l'efficacité de la production. Il est cependant essentiel de reconnaître que de telles mises en œuvre impliquent des investissements significatifs tant en équipements qu'en formation des opérateurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix de la Matière Grasse Laitière | -0.7% | Mondial, impactant particulièrement les régions axées sur les produits laitiers | Court terme (≤ 2 ans) |

| Perception des Consommateurs des Risques Sanitaires des Graisses Saturées | -0.5% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Resserrement des Quotas d'Importation de Matière Grasse Laitière Anhydre en Asie | -0.4% | Asie-Pacifique, avec des effets de débordement à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Empiètement Concurrentiel des Graisses Végétales Spéciales à Haute Teneur en Acide Oléique | -0.3% | Mondial, concentré dans les applications d'aliments transformés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de la Matière Grasse Laitière

Les transformateurs alimentaires investissent de plus en plus dans des systèmes d'équipements flexibles pour naviguer dans la volatilité des prix des matières premières. Ces systèmes peuvent passer de manière transparente d'une source de matières grasses à une autre sans nécessiter une reconfiguration extensive ni compromettre la qualité. Pour mettre en œuvre des algorithmes d'optimisation des coûts en temps réel, les équipements de traitement doivent s'intégrer aux systèmes de gestion de la chaîne d'approvisionnement. Cette intégration permet des ajustements dans les formulations en fonction des fluctuations des prix des ingrédients, tout en respectant les spécifications des produits. Les systèmes de mélange avancés disposent désormais de capacités de dosage de précision. Cette innovation permet aux fabricants d'adapter les compositions de mélanges de matières grasses en fonction des conditions du marché, réduisant ainsi leur vulnérabilité aux fluctuations de prix des ingrédients individuels, comme le souligne Food Processing. En réponse, les fabricants d'équipements conçoivent des lignes de traitement modulaires. Ces lignes peuvent s'adapter rapidement à diverses sources de matières grasses avec un temps d'arrêt minimal, bien qu'avec un investissement en capital initial plus élevé. De plus, en intégrant des analyses prédictives dans les équipements de traitement, les fabricants peuvent anticiper les tendances des coûts des matières premières et ajuster leurs calendriers de production. Cette prévoyance améliore non seulement la flexibilité opérationnelle, mais amortit également l'impact de la volatilité des prix.

Perception des Consommateurs des Risques Sanitaires des Graisses Saturées

À mesure que la conscience sanitaire augmente, la demande d'équipements de traitement capables de produire des produits à teneur réduite en matières grasses sans sacrifier le goût ou la texture croît. Cette tendance présente des défis techniques, poussant le secteur vers des solutions d'ingénierie innovantes. Les technologies de substitution des matières grasses, telles que les systèmes à base de protéines et enrichis en fibres, reposent sur des équipements de mélange et d'homogénéisation spécialisés. Ces outils sont essentiels pour obtenir des émulsions stables avec des ingrédients alternatifs, comme le souligne l'Annual Review of Food Science and Technology. La création de produits laitiers à faible teneur en matières grasses nécessite des technologies de séparation avancées. Ces technologies éliminent sélectivement les matières grasses tout en maintenant la fonctionnalité des protéines et les attributs sensoriels. Il convient toutefois de noter que les équipements pour ces procédés avancés peuvent être 40 à 60% plus coûteux que les systèmes traditionnels. Les fabricants se tournent vers des équipements de modification de texture, comme les homogénéisateurs à haute pression et les processeurs à ultrasons. Ces outils permettent de créer des caractéristiques de texture en bouche généralement associées aux produits à plus haute teneur en matières grasses, même dans des formulations à teneur réduite. De plus, pour garantir la qualité de ces produits à teneur réduite en matières grasses, les systèmes de contrôle qualité nécessitent une mise à niveau. La surveillance de la texture, de la saveur et de la stabilité devient primordiale, nécessitant des équipements analytiques supplémentaires et une surveillance améliorée des processus. Cette évolution ajoute inévitablement de la complexité et des coûts à l'ensemble du système.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Le Traitement Thermique Stimule l'Innovation

En 2024, les équipements de traitement thermique, qui comprennent les pasteurisateurs et les cuiseurs, commandent une part de marché dominante de 23,46%. Cependant, alors que le secteur pivote vers des technologies économes en énergie et durables, le paysage concurrentiel subit des changements significatifs. En intégrant des systèmes de récupération de chaleur et des algorithmes sophistiqués de contrôle de la température, les transformateurs ont réduit leur consommation d'énergie jusqu'à 50%, tout en maintenant les normes de sécurité alimentaire[3]Source : CIMCO Refrigeration, "Décarbonisation des Procédés Alimentaires avec des Pompes à Chaleur Industrielles," cimcorefrigeration.com. Cette réalisation souligne non seulement l'importance de l'efficacité énergétique, mais présente également un retour sur investissement convaincant, accélérant les cycles de remplacement des équipements. Pendant ce temps, le segment des équipements d'extrusion et de formage est en pleine ascension, projeté pour croître à un CAGR de 8,86% jusqu'en 2030. Cette montée est largement alimentée par les innovations dans le traitement des protéines végétales, qui nécessitent des capacités de texturation spécialisées. Notamment, la technologie d'extrusion à haute humidité est essentielle dans la création de textures semblables à la viande pour les produits protéinés alternatifs, affichant des capacités de débit impressionnantes de 400 kg par heure pour un usage commercial.

Les systèmes de vision pilotés par l'IA révolutionnent les équipements de découpe, de tranchage et d'épluchage, notamment dans le traitement des produits frais. Ces systèmes optimisent le rendement et minimisent les déchets, relevant les défis posés par les formes traditionnellement irrégulières. Dans le domaine de la découpe en dés, du broyage et de la mouture, le contrôle précis de la taille des particules est primordial, permettant aux fabricants de maintenir des profils de texture cohérents sur une large gamme de produits. Les systèmes de mélange et de mixage ont évolué, disposant désormais de fonctionnalités de contrôle atmosphérique qui protègent les ingrédients délicats tout en assurant une distribution uniforme — un facteur crucial pour les formulations à étiquette propre. L'évolution des équipements d'homogénéisation et d'émulsification est remarquable, car ils gèrent désormais habilement les formulations végétales complexes, en affinant les paramètres de traitement pour sécuriser des émulsions stables. Les équipements de filtration membranaire et de séparation connaissent une montée en puissance dans les secteurs laitier et des boissons, capitalisant sur la concentration sélective de composés bénéfiques pour créer des produits haut de gamme. De plus, l'intégration de la connectivité IoT et de la maintenance prédictive sur tous les types d'équipements ouvre de nouveaux flux de revenus de services, améliorant le modèle traditionnel de vente d'équipements.

Par Mode de Fonctionnement : Accélération de l'Automatisation

En 2024, les systèmes semi-automatiques détiennent une part dominante de 71,39% du marché. Cette domination met en évidence la capacité du secteur à équilibrer la flexibilité opérationnelle et la gestion des coûts de main-d'œuvre. Cependant, elle dissimule également un changement significatif et accéléré vers l'automatisation complète, dépassant les courbes d'adoption traditionnelles. Les systèmes entièrement automatiques, portés par des pénuries de main-d'œuvre persistantes — désormais à des niveaux de crise dans les principales régions manufacturières, notamment là où les taux de chômage dans la transformation alimentaire frôlent des niveaux historiquement bas — devraient se développer à un CAGR robuste de 7,54% jusqu'en 2030. Dans les marchés développés, le passage des opérations manuelles aux opérations semi-automatiques est largement achevé[4]Source : ProFood World, "Faire Face à la Crise de la Main-d'Œuvre dans la Transformation Alimentaire," profoodworld.com. Pourtant, certains processus manuels subsistent, nichés dans des applications spécialisées qui exigent la dextérité et le jugement humains — des qualités que la robotique actuelle peine à reproduire de manière rentable.

Comme le rapporte Food Manufacturing, l'économie de l'automatisation a subi un changement sismique. Les robots collaboratifs affichent désormais des délais de retour sur investissement inférieurs à 12 mois dans des environnements à volume élevé. Simultanément, des algorithmes d'apprentissage automatique de pointe permettent aux systèmes automatisés de s'adapter de manière transparente aux variations de produits, évitant ainsi la nécessité d'une reprogrammation extensive. Les systèmes semi-automatiques intègrent désormais des outils d'aide à la décision assistés par l'IA, renforçant l'efficacité des opérateurs tout en garantissant une supervision humaine dans les processus critiques pour la qualité. Les opérations manuelles prospèrent encore dans les productions artisanales et en petits lots, où le besoin de flexibilité et de personnalisation prime sur les préoccupations de coûts de main-d'œuvre. Pourtant, même ces secteurs adoptent des systèmes automatisés pour le contrôle qualité et l'emballage. De plus, les systèmes de formation en réalité augmentée comblent les lacunes de compétences dans l'exploitation des équipements automatisés. Cette intégration accélère non seulement l'adaptation de la main-d'œuvre aux technologies émergentes, mais réduit également les dépenses de formation et améliore les résultats en matière de sécurité.

Par Application : Les Protéines Végétales Transforment le Traitement

Le segment viande, volaille et fruits de mer détient une part de marché de 27,43% en 2024. Le segment des protéines végétales et alternatives présente un potentiel de croissance substantiel, avec un CAGR projeté de 9,35% jusqu'en 2030. Cette croissance est portée par l'avancement des technologies de traitement et l'adoption croissante par les consommateurs. Selon GEA, les fabricants modifient les équipements traditionnels de traitement des protéines pour traiter les matériaux végétaux, qui nécessitent des paramètres de traitement spécifiques pour obtenir les textures et saveurs souhaitées. L'intégration des technologies de fermentation de précision et de culture cellulaire génère de nouvelles catégories d'équipements qui fusionnent les capacités des bioréacteurs avec les fonctions conventionnelles de traitement alimentaire.

Les équipements de traitement laitier intègrent des systèmes de filtration membranaire pour concentrer les protéines fonctionnelles et les composés bioactifs, soutenant les tendances de l'étiquette propre et le développement de produits haut de gamme. Dans la boulangerie et la confiserie, les technologies de mélange avancées maintiennent les composés aromatiques tout en garantissant des textures cohérentes dans la production à grande échelle. Le traitement des boissons non alcoolisées utilise des technologies de traitement à froid pour prolonger la durée de conservation et préserver les nutriments sans traitement thermique. Le secteur des aliments surgelés met en œuvre des systèmes de congélation cryogénique et par impact pour minimiser la formation de cristaux de glace et maintenir la qualité des produits. La production de plats préparés nécessite des lignes de traitement polyvalentes qui gèrent plusieurs ingrédients et formats d'emballage. La fabrication d'aliments pour bébés et de préparations pour nourrissons emploie des contrôles de traitement précis et des systèmes de surveillance automatisés. Le segment des nutraceutiques et des aliments fonctionnels nécessite des équipements spécialisés pour maintenir les composés bioactifs tout en répondant aux exigences de sécurité et de stabilité.

Analyse Géographique

L'Asie-Pacifique détient une part dominante de 34,75% du marché des équipements de traitement des aliments et des boissons en 2024. Cette position de leadership découle de l'industrialisation rapide et de l'urbanisation qui transforment les systèmes de production alimentaire dans toute la région. L'industrie indienne de la transformation alimentaire a reçu d'importants investissements directs étrangers depuis 2000, soutenus par l'initiative gouvernementale « Make in India ». Au Japon, les entreprises de transformation alimentaire investissent dans l'automatisation et les systèmes de contrôle qualité pour faire face à la hausse des coûts de main-d'œuvre. L'expansion de la région se poursuit grâce à la demande croissante des consommateurs pour des aliments transformés et de commodité, notamment dans les zones urbaines avec des revenus disponibles croissants.

La région Moyen-Orient et Afrique devrait croître à un CAGR de 8,14% jusqu'en 2030. En Arabie Saoudite, Balady Poultry Trading Co. illustre cette croissance avec un investissement de 1,14 milliard SAR dans de nouvelles installations de traitement, destinées à augmenter la capacité de production de 200 millions de volailles par an, selon Wattagnet. L'Afrique présente des opportunités substantielles, la CNUCED identifiant plus de 1,8 milliard USD de valeur d'exportation potentielle au sein de la Zone de Libre-Échange Continentale Africaine. Le Nigeria, l'Égypte et le Maroc développent des infrastructures de transformation alimentaire dans le cadre de leurs plans de diversification économique visant à réduire la dépendance aux exportations de matières premières.

L'Amérique du Nord et l'Europe représentent des marchés matures où les mises à niveau des équipements sont motivées par des améliorations de l'efficacité et la conformité réglementaire. Le secteur américain de la transformation alimentaire montre une consolidation croissante, favorisant les grands opérateurs capables d'investir dans des systèmes automatisés, tandis que les changements réglementaires de la FDA exigent des systèmes de traçabilité améliorés. Les marchés européens mettent l'accent sur les technologies de traitement économes en énergie pour répondre aux exigences de réduction des émissions de carbone, notamment grâce aux systèmes de pompes à chaleur et à l'intégration des énergies renouvelables. L'engagement de la région envers les principes de l'économie circulaire stimule les innovations en matière de réduction des déchets et de valorisation des sous-produits. L'Amérique du Sud affiche des schémas de croissance variés, le Brésil et l'Argentine développant leur capacité de traitement agricole tandis que les économies plus petites se concentrent sur la transformation à valeur ajoutée pour minimiser l'exposition aux prix des matières premières.

Paysage Concurrentiel

Le marché des équipements de traitement des aliments et des boissons est modérément fragmenté, présentant d'importantes opportunités de consolidation. À mesure que la technologie devient plus complexe et capitalistique, les grands acteurs disposant de la capacité à réaliser des investissements soutenus en R&D et de vastes réseaux de services mondiaux prennent l'avantage. Les leaders du secteur tels que GEA Group, Tetra Laval, Buhler Holding AG, The Middleby Corporation (Baker Perkins) et JBT Corporation réorientent leur stratégie. Au lieu de se concurrencer principalement sur les prix, ils mettent l'accent sur l'optimisation des processus pilotée par l'IA, l'efficacité énergétique et les solutions d'automatisation globales. Cette stratégie les différencie non seulement, mais leur permet également de pratiquer des prix premium pour leurs offres avancées.

La dynamique concurrentielle évolue, avec une tendance notable vers les partenariats technologiques et les acquisitions. L'acquisition de Marel par JBT Corporation en est un exemple concret, soulignant la tendance à fusionner des capacités complémentaires pour offrir des propositions de valeur plus riches. Alors que les transformateurs alimentaires font face au double défi de minimiser l'impact environnemental et d'assurer l'efficacité opérationnelle, il y a un changement prononcé vers les solutions de durabilité et d'économie circulaire. Il existe notamment un vide sur le marché : les équipements de traitement spécialisés adaptés aux protéines alternatives et à la nutrition personnalisée. Ici, les fabricants traditionnels se trouvent désavantagés, manquant à la fois de l'expertise nécessaire et des liens établis avec les clients.

Les nouveaux entrants, notamment issus des domaines de la robotique et des logiciels d'IA, font des vagues. En forgeant des alliances avec des fabricants d'équipements expérimentés, ils insufflent au marché une automatisation de pointe, enrichissant le paysage traditionnel de l'ingénierie mécanique. La technologie des jumeaux numériques et les analyses prédictives émergent comme des différenciateurs essentiels. Les entreprises canalisent des investissements significatifs dans les capacités logicielles, visant à améliorer les performances des équipements et à réduire les coûts de possession. À mesure que les équipements deviennent plus complexes, l'importance des modèles de revenus de services augmente. Les clients, soucieux d'assurer des opérations ininterrompues, se tournent vers des contrats de maintenance complets, notamment ceux qui offrent des fonctionnalités de surveillance à distance et de maintenance prédictive.

Leaders du Secteur des Équipements de Traitement des Aliments et des Boissons

GEA Group

JBT Corporation

Tetra Laval

The Middleby Corporation (Baker Perkins)

Buhler Holding AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Chobani pose la première pierre d'une usine de traitement laitier de 1,2 milliard USD à Rome, NY, avec une capacité de traitement de 12 millions de livres de lait par jour, représentant l'un des plus grands investissements dans des installations de transformation alimentaire ces dernières années.

- Février 2025 : Nestlé USA annonce un investissement de plus de 675 millions USD dans une nouvelle installation de traitement de boissons en Arizona pour la production de crèmes, démontrant une expansion continue des capacités dans des catégories de produits à forte croissance.

- Février 2025 : Agristo investit 450 millions USD dans une nouvelle installation de traitement à Grand Forks, ND, soulignant l'importance des investissements étrangers dans l'infrastructure de transformation alimentaire aux États-Unis.

- Janvier 2025 : JBT Corporation finalise l'acquisition de Marel, créant JBT Marel Corporation et élargissant les capacités dans les équipements de traitement alimentaire par consolidation stratégique.

Portée du Rapport Mondial sur le Marché des Équipements de Traitement des Aliments et des Boissons

| Équipements de Découpe, Tranchage et Épluchage |

| Équipements de Découpe en Dés, Broyage et Mouture |

| Équipements de Mélange et de Mixage |

| Équipements d'Extrusion et de Formage |

| Équipements de Traitement Thermique (Pasteurisateurs, Cuiseurs) |

| Équipements de Traitement à Haute Pression et Autres Équipements de Traitement Non Thermique |

| Équipements d'Homogénéisation et d'Émulsification |

| Équipements de Filtration Membranaire et de Séparation |

| Équipements de Séchage, Déshydratation et Évaporation |

| Systèmes de Convoyage et de Manutention Mécaniques |

| Systèmes de Nettoyage, Désinfection et Nettoyage en Place |

| Pompes, Vannes et Raccords Auxiliaires |

| Autres |

| Manuel |

| Semi-automatique |

| Entièrement Automatique |

| Viande, Volaille et Fruits de Mer |

| Boulangerie et Confiserie |

| Produits Laitiers |

| Boissons Non Alcoolisées |

| Boissons Alcoolisées |

| Produits à Base de Fruits et Légumes |

| Snacks et Produits Salés |

| Aliments Surgelés |

| Plats Préparés et Aliments de Commodité |

| Protéines Végétales et Alternatives |

| Aliments pour Bébés et Préparations pour Nourrissons |

| Nutraceutiques et Aliments Fonctionnels |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type d'Équipement | Équipements de Découpe, Tranchage et Épluchage | |

| Équipements de Découpe en Dés, Broyage et Mouture | ||

| Équipements de Mélange et de Mixage | ||

| Équipements d'Extrusion et de Formage | ||

| Équipements de Traitement Thermique (Pasteurisateurs, Cuiseurs) | ||

| Équipements de Traitement à Haute Pression et Autres Équipements de Traitement Non Thermique | ||

| Équipements d'Homogénéisation et d'Émulsification | ||

| Équipements de Filtration Membranaire et de Séparation | ||

| Équipements de Séchage, Déshydratation et Évaporation | ||

| Systèmes de Convoyage et de Manutention Mécaniques | ||

| Systèmes de Nettoyage, Désinfection et Nettoyage en Place | ||

| Pompes, Vannes et Raccords Auxiliaires | ||

| Autres | ||

| Mode de Fonctionnement | Manuel | |

| Semi-automatique | ||

| Entièrement Automatique | ||

| Application | Viande, Volaille et Fruits de Mer | |

| Boulangerie et Confiserie | ||

| Produits Laitiers | ||

| Boissons Non Alcoolisées | ||

| Boissons Alcoolisées | ||

| Produits à Base de Fruits et Légumes | ||

| Snacks et Produits Salés | ||

| Aliments Surgelés | ||

| Plats Préparés et Aliments de Commodité | ||

| Protéines Végétales et Alternatives | ||

| Aliments pour Bébés et Préparations pour Nourrissons | ||

| Nutraceutiques et Aliments Fonctionnels | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des équipements de traitement des aliments et des boissons ?

Le marché des équipements de traitement des aliments et des boissons est évalué à 79,43 milliards USD en 2025.

Quelle région génère la demande la plus élevée en équipements ?

L'Asie-Pacifique est en tête avec 34,75% des revenus mondiaux grâce à une industrialisation rapide et des incitations gouvernementales favorables.

Quel segment d'équipements connaît la croissance la plus rapide ?

Les équipements d'extrusion et de formage, portés par la production de protéines végétales, progressent à un CAGR de 8,86% jusqu'en 2030.

À quelle vitesse les lignes entièrement automatiques sont-elles adoptées ?

Les systèmes entièrement automatiques devraient croître à un CAGR de 7,54% alors que les transformateurs recherchent des économies de main-d'œuvre et une cohérence de qualité.

Dernière mise à jour de la page le: