Tamaño y Participación del Mercado de Café Especial de EE. UU.

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

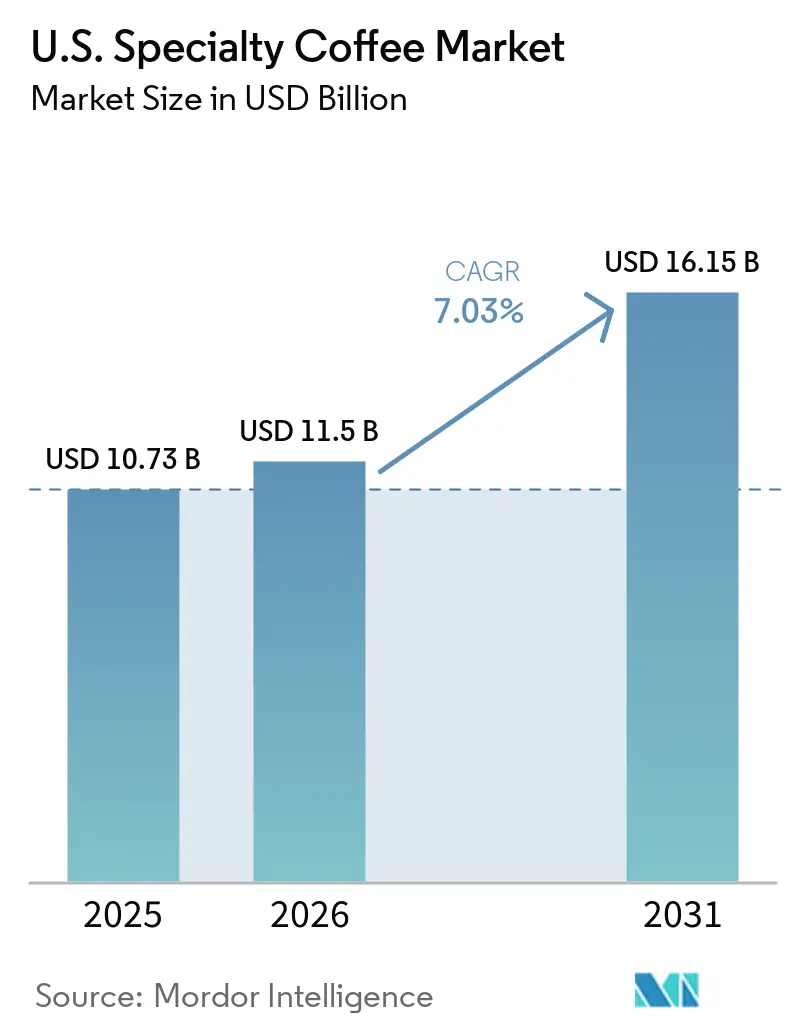

| Tamaño del mercado en el año base (2025) | 10.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.03% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Café Especial de EE. UU. por Mordor Intelligence

El mercado de café especial de EE. UU. fue valorado en USD 10.730 millones en 2025. Se proyecta que el mercado crezca de USD 11.500 millones en 2026 a USD 16.150 millones en 2031, a una CAGR del 7,03% durante el período 2026-2031. El mercado está creciendo gracias al sostenido interés de los consumidores en experiencias de bebidas premium, incluso cuando otras categorías de gasto discrecional enfrentan presión por el ajuste de los presupuestos familiares. Un factor estructural clave de este crecimiento es un cambio generacional en los hábitos de consumo. Según la Asociación Nacional del Café (NCA), los estadounidenses consideran cada vez más el café especial como un ritual diario en lugar de un placer ocasional, lo que hace que la demanda sea relativamente resistente a los desafíos macroeconómicos. En 2025, el 47% de los adultos estadounidenses consumió café especial en un solo día, manteniendo un nivel récord y superando el consumo de café tradicional (42%) por tercer año consecutivo [1]Fuente: Asociación Nacional del Café, "Sala de Prensa de la NCA", ncausa.org. Esta tendencia está respaldada además por la creciente preferencia de los consumidores por la calidad, la transparencia sobre el origen y las experiencias de bebidas personalizadas, atributos estrechamente asociados con el café especial. La expansión de cadenas de cafeterías premium, tostadores independientes y modelos de suscripción directa al consumidor también ha mejorado la accesibilidad a los productos de café especial en todo el país. A medida que el café especial se convierte en una parte integral de los hábitos de consumo diario, se espera que la categoría continúe ganando participación en el mercado de café de EE. UU. en general.

Conclusiones Clave del Informe

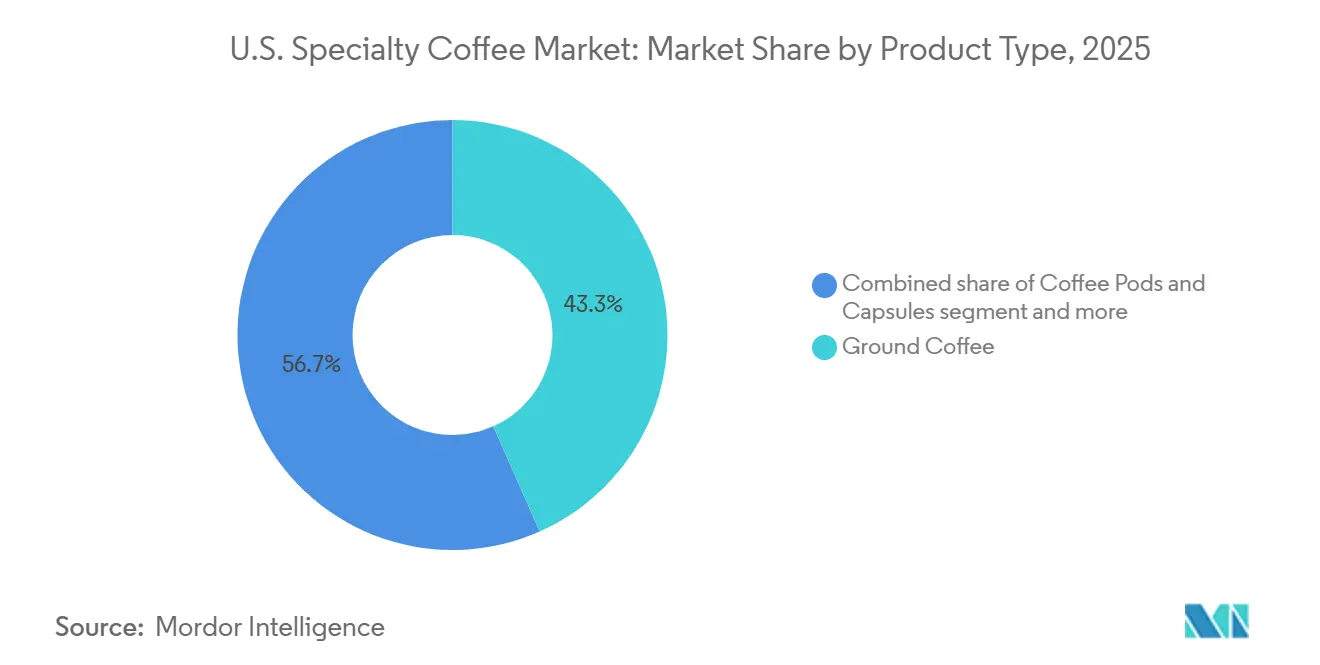

- Por tipo de producto, el café molido capturó el 43,34% del mercado en 2025, mientras que las cápsulas y monodosis de café avanzan a una CAGR del 7,59% hasta 2031.

- Por perfil de tueste, el tueste medio retuvo una participación del 30,19% del tamaño del mercado de café especial de EE. UU. en 2025, mientras que se prevé que el segmento oscuro crezca a una CAGR del 7,83% hasta 2031.

- Por categoría, el convencional representó el 60,76% de la demanda en 2025, mientras que el orgánico se expande más rápidamente con una CAGR del 8,01% entre 2026 y 2031.

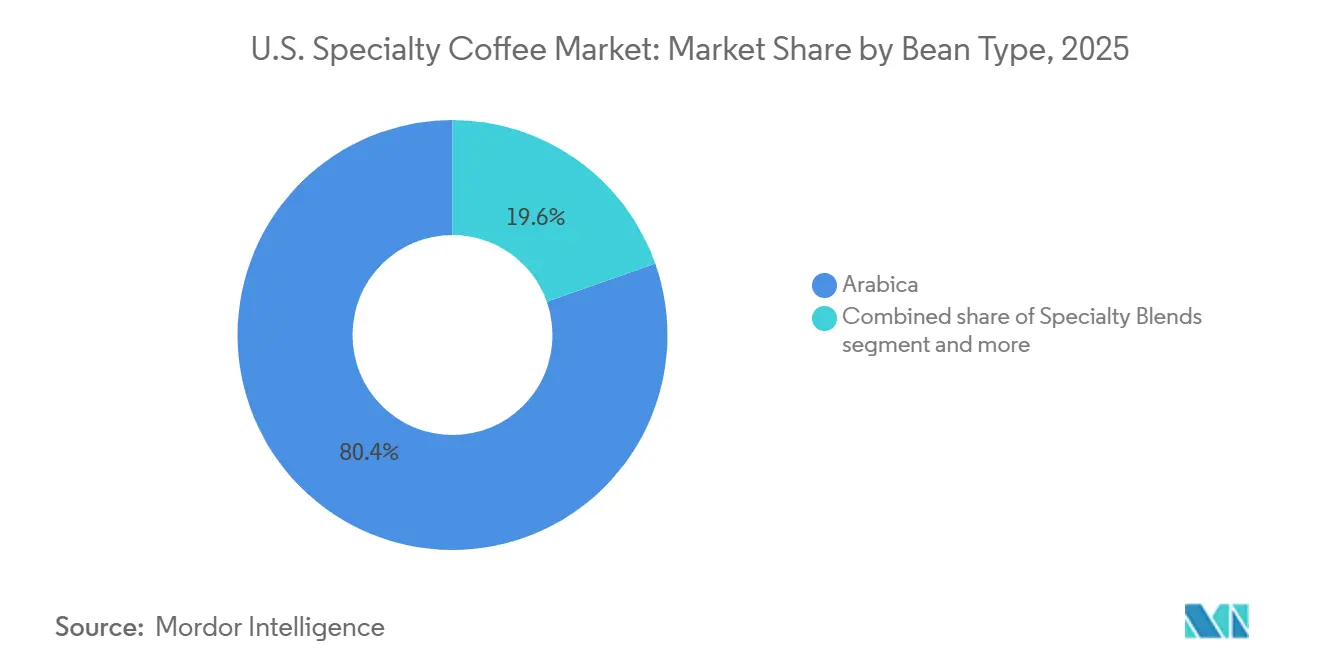

- Por tipo de grano, el arábica representó el 80,40% de los ingresos de 2025, mientras que las mezclas especiales son el segmento de mayor crecimiento, con una CAGR del 8,21% hasta 2031.

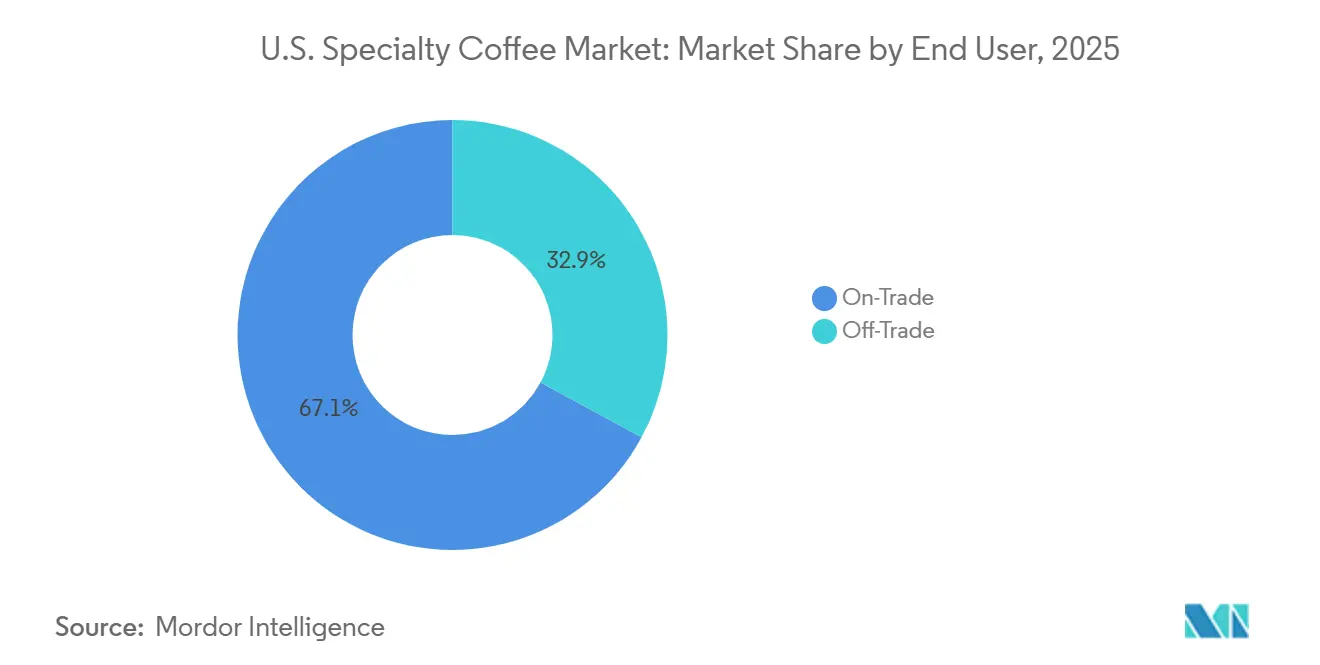

- Por usuario final, el canal presencial representó el 67,11% de la demanda en 2025, mientras que el canal no presencial se expande más rápidamente con una CAGR del 7,96% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Café Especial de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente premiumización del consumidor en el gasto en alimentos y bebidas | +1.8% | Nacional; mayor concentración en las áreas metropolitanas del Noreste y la Costa Oeste; aceleración en ciudades secundarias del Sur | Mediano plazo (2 a 4 años) |

| Crecimiento de la cultura del café de tercera ola | +1.3% | Nacional, con mayor penetración en la Costa del Pacífico y el área metropolitana de Nueva York; expansión hacia ciudades del Medio Oeste | Largo plazo (≥ 4 años) |

| Crecimiento de los modelos de suscripción de café especial y de venta directa al consumidor | +1.1% | Nacional; impulsado por el comercio electrónico, con mayor alcance incremental en áreas suburbanas y no metropolitanas con escasa oferta de tostadores locales | Mediano plazo (2 a 4 años) |

| Posicionamiento del café en salud, bienestar y funcionalidad | +1.2% | Nacional; concentrado entre los segmentos de la Generación Z y los Millennials en todas las categorías metropolitanas | Mediano plazo (2 a 4 años) |

| Creciente preferencia por formatos especiales de cold brew, nitro y listos para beber | +1.4% | Nacional; acelerado en los mercados de clima cálido del Sureste y Suroeste y en corredores de alta densidad de conveniencia | Corto plazo (≤ 2 años) |

| Rápida expansión de cadenas de cafeterías premium y de marca | +0.9% | Nacional; crecimiento concentrado en ciudades secundarias del Medio Oeste y el Sur con escasa infraestructura de cafeterías especiales establecidas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente premiumización del consumidor en el gasto en alimentos y bebidas

La premiumización se ha convertido en un importante impulsor de crecimiento para el mercado de café especial de EE. UU., ya que los consumidores valoran cada vez más la calidad, la artesanía y las experiencias de consumo únicas por encima de las decisiones de compra centradas en el precio. Esta tendencia beneficia directamente al café especial, con consumidores que demuestran una mayor disposición a pagar por granos de origen único, técnicas de tueste artesanal, trazabilidad del origen y bebidas personalizadas. El café ha pasado a ser un lujo asequible, que ofrece experiencias premium a un costo relativamente bajo en comparación con otras compras discrecionales. Este patrón de gasto es particularmente prominente entre los grupos de consumidores adinerados, cuyo poder adquisitivo sostiene la demanda de productos alimenticios y de bebidas de alta gama. A enero de 2026, Estados Unidos contaba con aproximadamente 935 multimillonarios [2]Fuente: Organización Americans For Tax Fairness, "LOS MULTIMILLONARIOS DE EE. UU. SE ENRIQUECIERON 1,5 BILLONES DE USD EN EL PRIMER AÑO DE TRUMP", americansfortaxfairness.org. La creciente población adinerada, combinada con una preferencia en aumento por el consumo premium y orientado a la experiencia, continúa impulsando la demanda de productos de café especial, ofertas de cafeterías premium y soluciones de preparación en el hogar de alta calidad.

Crecimiento de la cultura del café de tercera ola

El crecimiento de la cultura del café de tercera ola es un factor significativo que impulsa el mercado de café especial de EE. UU. Esta tendencia ha transformado el consumo de café de una compra rutinaria a una experiencia centrada en la calidad, la artesanía y el origen. Los consumidores muestran un mayor interés en la procedencia de los granos de café, las técnicas de tueste, los métodos de preparación y las prácticas de sostenibilidad, lo que ha incrementado la apreciación por el café de grado especial. Esto ha generado una creciente demanda de cafés de origen único, lotes micro, tueste artesanal y métodos de preparación manual como el vertido y el cold brew. Las cafeterías especiales independientes y los tostadores de café premium han desempeñado un papel clave en la educación de los consumidores sobre la calidad del café, fomentando un cambio desde los productos de café convencionales. A medida que los consumidores se vuelven más conocedores y participan más en el proceso de preparación del café, la cultura del café de tercera ola continúa impulsando la demanda de café especial premium tanto en cafeterías como en entornos de consumo en el hogar.

Crecimiento de los modelos de suscripción de café especial y de venta directa al consumidor

El crecimiento de los servicios de suscripción de café especial y los canales de venta directa al consumidor (DTC) está impulsando la expansión del mercado de café especial de EE. UU. Estos modelos brindan a los consumidores acceso a café recién tostado y de alta calidad entregado directamente en sus hogares, ofreciendo mayor variedad, comodidad y personalización en comparación con las opciones minoristas tradicionales. Los servicios de suscripción permiten a los clientes explorar cafés de origen único, tuestes de edición limitada y perfiles de sabor personalizados, promoviendo una mayor fidelidad a la marca y compras recurrentes. Al mismo tiempo, los canales DTC permiten a los tostadores de café especial establecer conexiones directas con los consumidores, mejorar el compromiso con el cliente y ampliar su alcance más allá de los mercados regionales. Con la creciente popularidad de las compras en línea y el consumo de café en el hogar, los modelos de suscripción y DTC se están convirtiendo en impulsores clave para aumentar la adopción y la frecuencia de consumo de café especial en todo Estados Unidos.

Posicionamiento del café en salud, bienestar y funcionalidad

La percepción del café como bebida funcional está impulsando la demanda en el mercado de café especial de EE. UU. Los consumidores asocian cada vez más el café premium con la energía, el bienestar y los beneficios cognitivos, gracias a sus antioxidantes naturales y su papel en la mejora del enfoque y la productividad. Las marcas de café especial están respondiendo a esta tendencia ofreciendo productos que destacan ingredientes limpios, bajo contenido de azúcar, certificaciones orgánicas y adiciones funcionales como adaptógenos, hongos, colágeno y proteínas. A medida que los consumidores preocupados por la salud priorizan bebidas que combinan disfrute con beneficios para el bienestar, el café especial se está posicionando como una bebida funcional premium, contribuyendo al crecimiento en los canales minoristas y de servicios de alimentación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las preocupaciones de salud sobre el consumo excesivo de cafeína están limitando el crecimiento del mercado | -0.5% | Nacional; más pronunciado entre los segmentos de consumidores de mayor edad y los padres de adultos jóvenes; influye en las estrategias de etiquetado y tamaño de porciones | Corto plazo (≤ 2 años) |

| Volatilidad del precio del arábica y compresión de márgenes | -0.8% | Nacional; afecta desproporcionadamente a los tostadores independientes y a los operadores de cafeterías de pequeño formato con capacidad de cobertura limitada | Mediano plazo (2 a 4 años) |

| Presión de sustitución por bebidas energéticas y bebidas funcionales | -0.5% | Nacional; más aguda en los canales de conveniencia y servicio rápido que atienden a consumidores de 18 a 24 años | Mediano plazo (2 a 4 años) |

| Interrupciones en la cadena de suministro e inflación de los costos de flete | -0.4% | Nacional; los tostadores dependientes de importaciones son los más expuestos; mayor impacto en los importadores de Vietnam, Etiopía y América Central | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las preocupaciones de salud sobre el consumo excesivo de cafeína están limitando el crecimiento del mercado.

La creciente conciencia sobre los riesgos para la salud asociados con el consumo excesivo de cafeína representa un desafío para el mercado de café especial de EE. UU. Aunque el café especial sigue siendo popular, algunos consumidores están reduciendo su consumo debido a preocupaciones sobre la ansiedad, los trastornos del sueño, el aumento de la frecuencia cardíaca y la dependencia a la cafeína. Esta tendencia es particularmente significativa ya que las bebidas de café especial suelen tener un mayor contenido de cafeína y tamaños de porción más grandes en comparación con los productos de café tradicionales. Organismos reguladores y de salud, como la Administración de Alimentos y Medicamentos de EE. UU. (FDA), destacan la importancia del consumo responsable de cafeína, señalando que la ingesta rápida de aproximadamente 1.200 miligramos de cafeína puede provocar efectos tóxicos, incluidas convulsiones [3]Fuente: Administración de Alimentos y Medicamentos, "Derramando los Granos: ¿Cuánta Cafeína es Demasiada?", fda.gov. A medida que los consumidores preocupados por la salud monitorean cada vez más su ingesta de estimulantes, las preocupaciones sobre el consumo excesivo de cafeína pueden reducir la frecuencia de consumo entre grupos demográficos específicos e impulsar la demanda de opciones descafeinadas o con menor contenido de cafeína.

Volatilidad del precio del arábica y compresión de márgenes

La volatilidad en los precios del café arábica representa un desafío significativo para el mercado de café especial de EE. UU., ya que los tostadores especiales y los operadores de cafeterías dependen en gran medida de granos arábica de alta calidad. Factores como las perturbaciones climáticas, las enfermedades de los cultivos, las restricciones de oferta en los principales países productores y las fluctuaciones en los mercados mundiales de futuros de café pueden provocar rápidos aumentos en los costos de adquisición de café verde. Las empresas de café especial a menudo tienen dificultades para trasladar completamente estos aumentos de costos a los consumidores, particularmente en entornos competitivos de cafeterías y minoristas, lo que resulta en una compresión de márgenes. Este impacto es más severo para los tostadores independientes y las cadenas especiales más pequeñas, que carecen de la escala de compra, las capacidades de cobertura y la diversificación de suministro de los operadores más grandes. En consecuencia, la prolongada volatilidad del precio del arábica puede reducir la rentabilidad, obstaculizar los planes de expansión e intensificar las presiones de precios en toda la cadena de valor del café especial de EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Café Molido Ancla el Volumen Mientras las Cápsulas Lideran el Crecimiento

El café molido mantuvo una participación dominante del 43,34% en el mercado de café especial de EE. UU. en 2025, impulsado por la fuerte preferencia de los consumidores por el café recién preparado y un mayor control sobre los métodos de preparación. Los consumidores de café especial eligen cada vez más el café molido por su compatibilidad con técnicas de preparación populares como el vertido, la prensa francesa, la preparación por goteo y el cold brew. Este segmento también se beneficia de la creciente cultura del café en el hogar, donde los consumidores buscan replicar experiencias de calidad de cafetería manteniendo flexibilidad en la selección de granos, el tamaño de la molienda y la personalización de la preparación. Además, los tostadores especiales están ampliando sus carteras con ofertas de café molido de origen único y premium, reforzando la posición líder del segmento.

Se espera que las cápsulas y monodosis de café sean el tipo de producto de mayor crecimiento, con una CAGR proyectada del 7,59% durante 2026-2031. Este crecimiento está impulsado por la creciente demanda de conveniencia sin comprometer la calidad del café, particularmente entre profesionales ocupados y consumidores más jóvenes. Las marcas de café especial están introduciendo formatos de monodosis premium con cafés de origen único, orgánicos y de origen sostenible, elevando la categoría más allá de las ofertas tradicionales centradas en la conveniencia. Los avances en la tecnología de monodosis, la mayor compatibilidad con los sistemas de preparación de una sola porción y la expansión de los modelos de suscripción directa al consumidor están impulsando aún más la adopción, posicionando las cápsulas y monodosis de café como un importante impulsor de crecimiento dentro del mercado de café especial de EE. UU.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Perfil de Tueste: El Tueste Medio Domina el Mercado Masivo; el Tueste Oscuro Gana Impulso

En 2025, el tueste medio representó la mayor participación del mercado de café especial de EE. UU. con un 30,19%, impulsado por su perfil de sabor equilibrado que conserva las características de origen del grano al tiempo que ofrece un cuerpo suave y una acidez moderada. Sigue siendo la opción preferida entre los consumidores de café especial debido a su equilibrio óptimo entre los sabores brillantes y matizados de los tuestes ligeros y las notas más ricas de los tuestes más oscuros. Los tostadores especiales también prefieren los tuestes medios para destacar los cafés de origen único y las mezclas premium, lo que contribuye a su amplia popularidad tanto en los canales minoristas como en las cafeterías.

Se prevé que el tueste oscuro sea el perfil de tueste de mayor crecimiento, con una CAGR proyectada del 7,83% durante 2026-2031. Este crecimiento está respaldado por la creciente demanda de los consumidores de perfiles de sabor intensos y con cuerpo completo y la creciente popularidad de las bebidas a base de espresso. Los tuestes oscuros son cada vez más populares entre los consumidores que buscan mayor intensidad de sabor y menor acidez percibida, particularmente en entornos de cafeterías especiales. Además, la creciente demanda de mezclas de espresso premium, concentrados de cold brew y bebidas de café especial con características de sabor robustas se espera que impulse aún más el crecimiento en el segmento de tueste oscuro.

Por Categoría: El Convencional Domina la Participación Mientras el Orgánico Acelera Más Rápido

El café especial convencional mantuvo la mayor participación del mercado de café especial de EE. UU., representando el 60,76% en 2025. Esta dominancia se atribuye a su amplia disponibilidad, cadenas de suministro establecidas y precios relativamente más bajos en comparación con las alternativas orgánicas certificadas. El café especial convencional permite a los tostadores y minoristas ofrecer productos de calidad premium garantizando al mismo tiempo la accesibilidad a una base de consumidores más amplia. Además, el segmento se beneficia de la abundante oferta de granos arábica de grado especial procedentes de las principales regiones productoras de café, lo que permite a los fabricantes satisfacer la creciente demanda en los canales minoristas y de servicios de alimentación.

Se proyecta que el café especial orgánico sea la categoría de mayor crecimiento, con una CAGR del 8,01% durante 2026-2031. Este crecimiento está impulsado por el creciente interés de los consumidores en productos alimenticios y de bebidas producidos de manera sostenible y libres de productos químicos. Los consumidores preocupados por la salud se inclinan hacia el café orgánico debido a su mayor calidad percibida, sostenibilidad ambiental y métodos de producción más limpios. Además, los tostadores de café especial están ampliando sus ofertas de productos orgánicos y centrándose en la trazabilidad y las declaraciones de certificación, lo que se espera que impulse la adopción y genere un crecimiento sólido en el segmento orgánico.

Por Tipo de Grano: El Arábica Domina la Escala Mientras las Mezclas Especiales Señalan Profundidad de Innovación

El arábica representó una participación del 80,40% en el mercado de café especial de EE. UU. en 2025, lo que subraya su condición de tipo de grano preferido para los productos de café premium. Esta dominancia se atribuye a su superior complejidad de sabor, perfil aromático y sabor más suave. Los tostadores de café especial utilizan principalmente granos arábica debido a sus matizadas notas de sabor, mayor calidad percibida y adecuación para las ofertas de origen único y premium. La sólida posición del segmento se refuerza aún más por la preferencia de los consumidores por experiencias de café de alta calidad y el uso extensivo de granos arábica en cafeterías especiales, productos minoristas y canales directos al consumidor.

Se prevé que las mezclas especiales sean el tipo de grano de mayor crecimiento, con una CAGR proyectada del 8,21% durante 2026-2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de perfiles de sabor únicos y consistentes que combinan características de granos de múltiples orígenes. Los tostadores de café especial están creando cada vez más mezclas propietarias para diversificar sus carteras de productos, mejorar la personalización del sabor y satisfacer las variadas preferencias de los consumidores. Además, las mezclas especiales ofrecen mayor flexibilidad para gestionar las fluctuaciones de suministro garantizando al mismo tiempo la consistencia del producto, lo que contribuye a su creciente adopción tanto en los segmentos minoristas como en los de servicios de alimentación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Escala del Canal Presencial Coexiste con la Velocidad de Crecimiento del Canal No Presencial

El canal presencial representó la mayor participación del mercado de café especial de EE. UU. con un 67,11% en 2025, impulsado por la fuerte presencia de cafeterías especiales, cafés, restaurantes y establecimientos de servicios de alimentación premium. El consumo de café especial sigue siendo altamente orientado a la experiencia, con consumidores que valoran la artesanía del barista, la personalización de bebidas y el ambiente social que ofrecen las cafeterías. La continua expansión de las cadenas de cafeterías especiales y los tostadores independientes, junto con la creciente demanda de bebidas premium a base de espresso, ha reforzado la dominancia del canal presencial en el mercado de EE. UU.

Se proyecta que el canal no presencial sea el segmento de usuario final de mayor crecimiento, expandiéndose a una CAGR del 7,96% durante 2026-2031. Este crecimiento está impulsado por el aumento del consumo de café especial en el hogar, respaldado por la creciente adopción de equipos de preparación premium, suscripciones de café y plataformas de comercio electrónico. Los consumidores buscan cada vez más experiencias de calidad de cafetería en casa a través de granos especiales, café molido, monodosis y formatos listos para beber. Además, la expansión de los canales de venta directa al consumidor y la mayor disponibilidad minorista de productos de café especial se espera que acelere el crecimiento en el segmento no presencial durante el período de pronóstico.

Análisis Geográfico

El perfil de demanda geográfica del mercado de café especial de EE. UU. se alinea con los patrones demográficos y de urbanización del país, mostrando diferencias de desempeño notables entre los mercados costeros e interiores. Se espera que estas brechas se reduzcan durante el período de pronóstico. El mercado se encuentra actualmente en una fase de profundización de la premiumización, donde la adquisición de consumidores está en gran medida completa. El enfoque competitivo se ha desplazado hacia la innovación de formatos, la extensión de los niveles de precios premium y la captación de una mayor participación de las suscripciones directas al consumidor (DTC). La priorización de Starbucks del Medio Oeste y el Sur para la expansión en EE. UU., respaldada por un nuevo centro de apoyo en Nashville y planes para hasta 5.000 ubicaciones adicionales, sirve tanto como señal comercial como catalizador de la industria. Históricamente, la entrada de cadenas nacionales ha acelerado las pruebas de consumidores y aumentado el conocimiento de la categoría en los mercados regionales con escasa oferta.

El Sureste y el Sur están emergiendo como las regiones de mayor crecimiento para el café especial en EE. UU. Este crecimiento está impulsado por la migración demográfica, el aumento de los ingresos familiares en ciudades secundarias y la expansión de los formatos de cafeterías premium con servicio en automóvil, que se adaptan a los patrones de consumo centrados en el automóvil. Las poblaciones hispanas en el Noreste y la Costa Oeste también muestran una tasa de penetración semanal del 67%, lo que refuerza que la etnicidad es un predictor más confiable de la demanda de café especial que la edad o los ingresos por sí solos. Esta perspectiva sugiere que las estrategias de inversión geográfica deben centrarse en iniciativas de construcción de marca específicas para cada comunidad, en lugar de depender únicamente de indicadores demográficos amplios a nivel metropolitano.

Los estadounidenses hispanos exhiben la tasa de consumo de café especial más alta entre todos los grupos étnicos en EE. UU., con una tasa de penetración semanal del 67% en 2026. Su concentración geográfica en estados como California, Texas y Florida contribuye a una intensidad de demanda desproporcionada en estas regiones. Estos estados ya son mercados de café especial significativos, pero aún tienen potencial de crecimiento per cápita en comparación con los referentes del Noreste. Además, las regiones con poblaciones de Asia del Sur y Asia del Este en rápido crecimiento, como el Triángulo de Texas, el norte de Nueva Jersey y el Área de la Bahía de San Francisco, son atendidas cada vez más por formatos de cafeterías que combinan la calidad del café especial con perfiles de sabor culturalmente específicos. Esta tendencia está impulsando una segmentación de productos hiperlocal dentro del canal minorista no presencial.

Panorama Competitivo

El mercado de café especial de EE. UU. está muy fragmentado, con competencia distribuida entre cadenas de café multinacionales, tostadores especiales regionales, cafeterías independientes y marcas directas al consumidor. Los participantes del mercado se centran menos en la competencia de precios y más en la diferenciación de productos, enfatizando el abastecimiento de origen único, los métodos de tueste artesanal, las iniciativas de sostenibilidad y las relaciones de comercio directo para lograr un posicionamiento premium. La autenticidad de la marca y la comunicación transparente de los orígenes del café se han convertido en ventajas competitivas críticas a medida que los consumidores priorizan cada vez más el café de alta calidad y de origen ético.

La competencia está evolucionando hacia el compromiso omnicanal, con las principales empresas expandiéndose más allá de los formatos tradicionales de cafeterías hacia el comercio electrónico, los servicios de suscripción, los productos listos para beber y el café envasado para minoristas. Se están realizando inversiones significativas en estrategias de retención de clientes, programas de fidelización y ofertas de productos personalizadas para construir flujos de ingresos recurrentes. A medida que el consumo de café especial crece en entornos domésticos, las empresas con redes de distribución sólidas y canales de ventas diversificados están ganando una ventaja competitiva.

La adopción de tecnología se está convirtiendo en un diferenciador clave en el panorama competitivo, particularmente para las marcas de café especial con modelos directos al consumidor. Herramientas como el análisis avanzado de datos, los motores de recomendación basados en inteligencia artificial y la elaboración de perfiles de preferencias de sabor se están utilizando para personalizar las ofertas de productos, mejorar la retención de clientes y optimizar los modelos de suscripción. Además, las plataformas de pedidos digitales, las aplicaciones móviles y las estrategias de marketing basadas en datos están ayudando a las empresas a fortalecer el compromiso con los consumidores, reducir los costos de adquisición y mejorar el valor a largo plazo del cliente.

Líderes de la Industria de Café Especial de EE. UU.

-

Starbucks Coffee Company

-

Keurig Dr Pepper Inc.

-

Blue Bottle Coffee, Inc.

-

Stumptown Coffee Roasters

-

Counter Culture Coffee

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Diamond Brew anunció la exitosa finalización de una ronda de financiación pre-semilla de siete cifras con suscripción excedida, destinada a apoyar la expansión de su innovadora plataforma de café sin preparación. La empresa planea utilizar la inversión para escalar la producción, acelerar el desarrollo de productos, ampliar la distribución minorista y fortalecer su presencia directa al consumidor. La monodosis de café sin preparación insignia de Diamond Brew utiliza tecnología propietaria de congelación ultrarrápida para ofrecer sabores de café especial que se disuelven instantáneamente en agua caliente o fría, eliminando la necesidad de equipos de preparación tradicionales.

- Junio de 2026: Lavazza ha acelerado su estrategia de crecimiento en América del Norte con el lanzamiento de Tablì, un nuevo sistema de café de una sola porción que presenta tabletas propietarias elaboradas íntegramente con café 100% comprimido, sin cápsulas de plástico, recubrimientos ni envoltorios individuales. Tablì, posicionado como la innovación de producto más ambiciosa de la empresa, combina una máquina de preparación dedicada con tabletas de café listas para usar diseñadas para ofrecer espresso de calidad de cafetería priorizando la conveniencia y la sostenibilidad. Desarrollado durante cinco años de investigación y desarrollo y respaldado por más de 15 patentes, este lanzamiento subraya el compromiso de Lavazza de ampliar su presencia en el mercado de café premium de América del Norte a través de soluciones innovadoras de café en el hogar y formatos diferenciados de una sola porción.

- Marzo de 2026: Keurig Dr Pepper anunció un acuerdo definitivo para adquirir JDE Peet's en una transacción en efectivo valorada en aproximadamente EUR 15.700 millones (alrededor de USD 18.000 millones). Esta adquisición creará uno de los mayores negocios de café del mundo. Tras la transacción, la empresa planea separarse en dos entidades independientes que cotizarán en bolsa: una empresa de bebidas centrada en América del Norte y una empresa de café global dedicada. El negocio de café combinado integrará marcas líderes como Keurig, Peet's Coffee, Jacobs, L'OR y Douwe Egberts, estableciendo una plataforma de café con operaciones en más de 100 países y aproximadamente USD 16.000 millones en ventas anuales.

Alcance del Informe del Mercado de Café Especial de EE. UU.

| Café en Grano Entero |

| Café Molido |

| Cápsulas y Monodosis de Café |

| Café Especial Listo para Beber |

| Otros |

| Ligero |

| Medio |

| Oscuro |

| Convencional |

| Orgánico |

| Arábica |

| Robusta |

| Mezclas Especiales |

| Canal Presencial | |

| Canal No Presencial | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Por Tipo de Producto | Café en Grano Entero | |

| Café Molido | ||

| Cápsulas y Monodosis de Café | ||

| Café Especial Listo para Beber | ||

| Otros | ||

| Por Perfil de Tueste | Ligero | |

| Medio | ||

| Oscuro | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Tipo de Grano | Arábica | |

| Robusta | ||

| Mezclas Especiales | ||

| Por Usuario Final | Canal Presencial | |

| Canal No Presencial | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de café especial de EE. UU. en 2026?

El café especial de EE. UU. alcanzó USD 11.500 millones en 2026.

¿Cuál es la CAGR proyectada del mercado de café especial de EE. UU. durante 2026-2031?

Se espera que el mercado crezca a una CAGR del 7,03% de 2026 a 2031.

¿Qué tipo de producto tuvo la mayor participación del mercado de café especial de EE. UU. en 2025?

El café molido lideró el mercado con una participación del 43,34% en 2025.

¿Qué segmento se espera que crezca más rápido en el mercado de café especial de EE. UU.?

Se proyecta que las mezclas especiales sean el segmento de mayor crecimiento, con una CAGR del 8,21% durante 2026-2031.

Última actualización de la página el: