Taille et part du marché des aliments biologiques emballés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.75 Trillions de dollars américains |

| Taille du Marché (2031) | 2.39 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

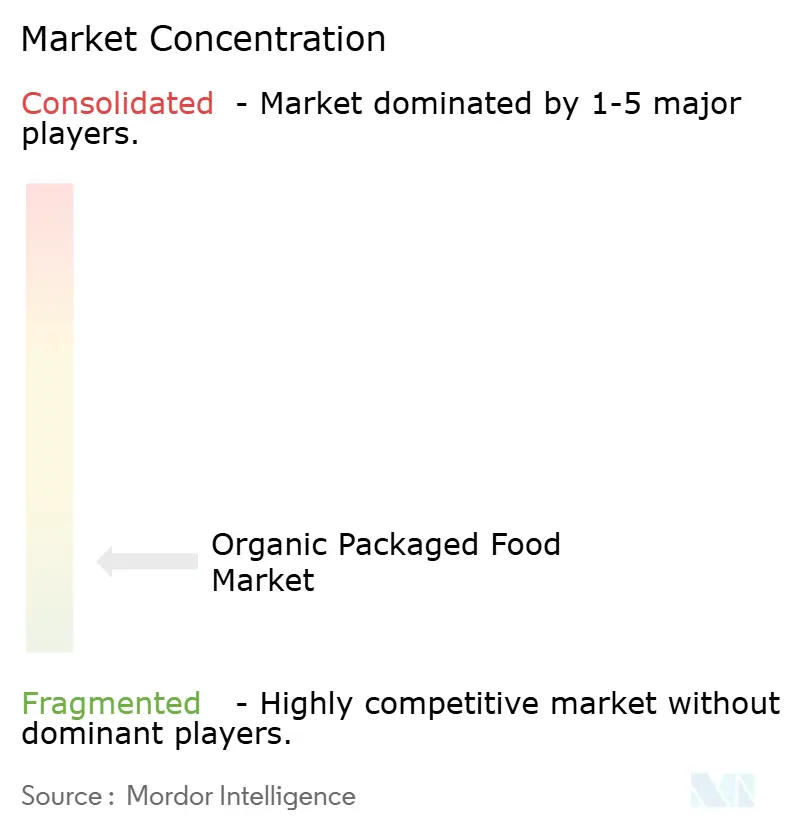

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments biologiques emballés par Mordor Intelligence

La taille du marché des aliments biologiques emballés devrait s'étendre de 1 650 milliards USD en 2025 et 1 750 milliards USD en 2026 à 2 390 milliards USD d'ici 2031, enregistrant un CAGR de 6,39 % entre 2026 et 2031. Le marché des aliments biologiques emballés croît plus rapidement que le marché des aliments emballés conventionnels, car une plus grande part des consommateurs considère désormais les achats biologiques comme un choix alimentaire habituel plutôt qu'un achat premium occasionnel. Ce changement est soutenu par un intérêt accru pour des listes d'ingrédients plus simples, une plus grande confiance dans les systèmes de certification et des formats de distribution qui facilitent l'accès aux produits biologiques lors des courses quotidiennes et via les commandes numériques. Le soutien des politiques publiques aux États-Unis et en Europe contribue également au marché des aliments biologiques emballés en améliorant les conditions d'investissement dans la chaîne d'approvisionnement et en fournissant aux agriculteurs et aux transformateurs des signaux plus clairs pour la planification des capacités à long terme. Dans le même temps, le marché des aliments biologiques emballés reste fragmenté, ce qui signifie que la croissance est partagée entre de grands groupes alimentaires multinationaux, des spécialistes biologiques ciblés et des marques plus petites qui utilisent des allégations supplémentaires, telles que la vérification non-UPF et l'approvisionnement régénératif, pour se démarquer. Le principal risque reste la pression sur les prix, car les primes biologiques restent visibles dans de nombreuses catégories, et une offre limitée d'ingrédients certifiés peut ralentir la montée en puissance lorsque la demande augmente rapidement, en particulier sur les marchés où les dépenses de consommation restent plus sensibles.

Principaux enseignements du rapport

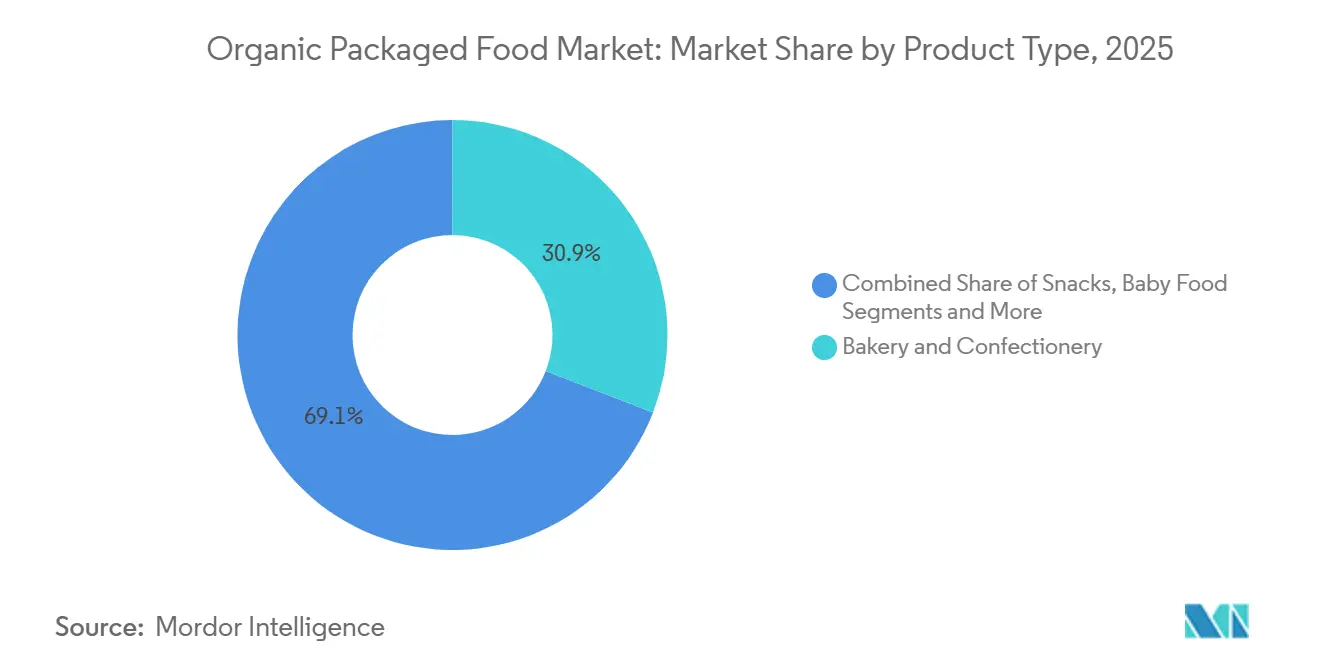

- Par type de produit, la Boulangerie et Confiserie détenait 30,87 % de la part de marché des aliments biologiques emballés en 2025, tandis que les Plats Préparés devraient se développer à un CAGR de 7,08 % jusqu'en 2031.

- Par type d'emballage, les Bouteilles en PET et en Verre représentaient 43,33 % de la taille du marché des aliments biologiques emballés en 2025, tandis que les Pochettes devraient afficher le CAGR projeté le plus rapide à 6,94 % jusqu'en 2031.

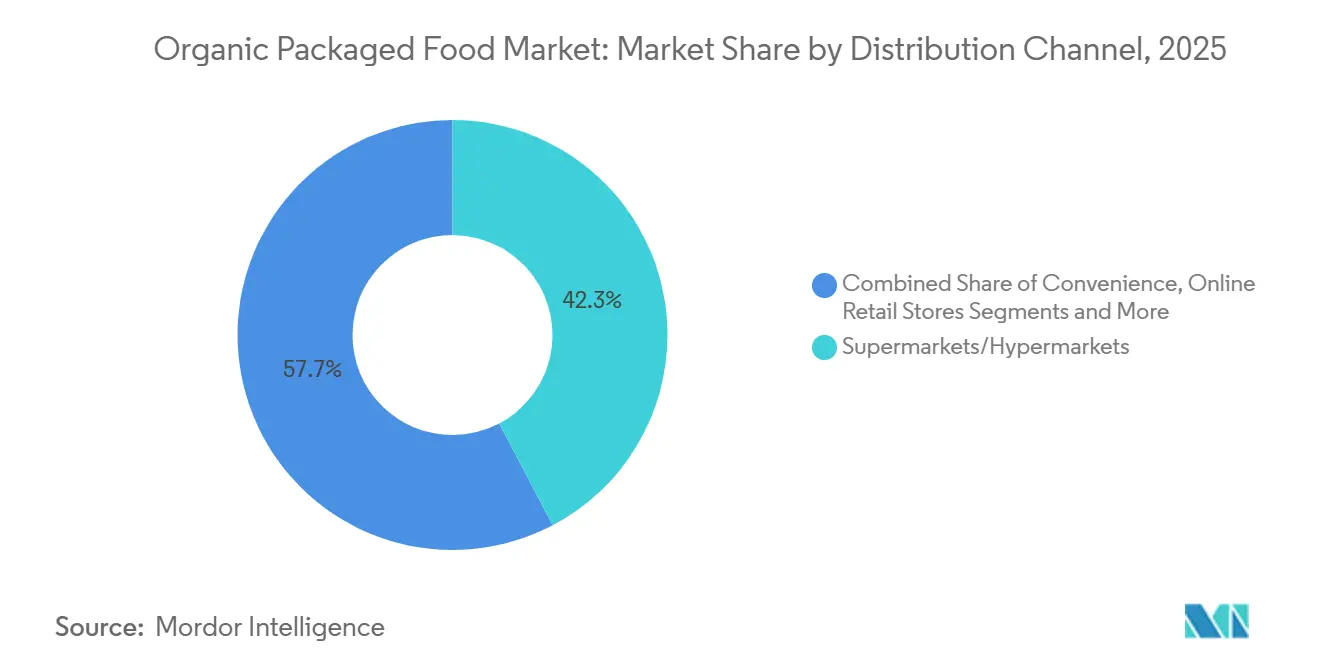

- Par canal de distribution, les Supermarchés et Hypermarchés ont capturé 42,27 % de part en 2025, tandis que les Magasins de Vente au Détail en Ligne devraient croître au CAGR le plus rapide de 7,84 % jusqu'en 2031.

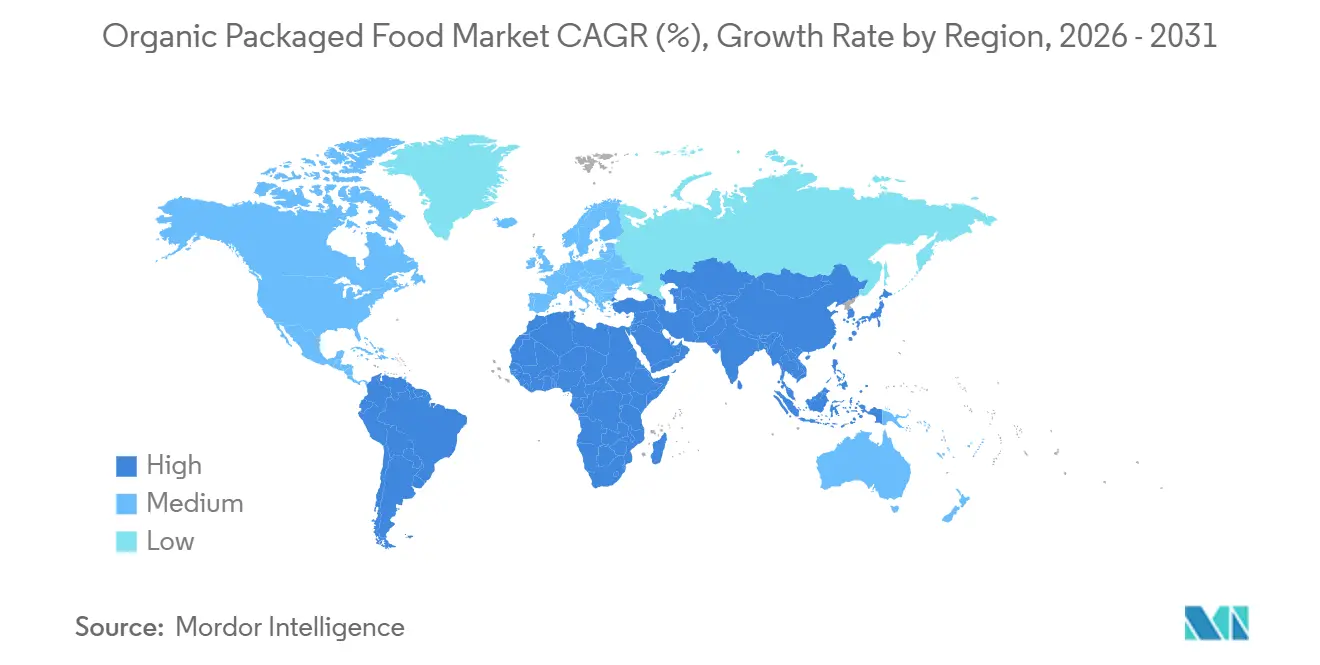

- Par géographie, l'Amérique du Nord a dominé le marché des aliments biologiques emballés avec 35,18 % de part en 2025, tandis que l'Asie-Pacifique devrait se développer au CAGR le plus rapide de 7,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Aliments Biologiques Emballés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour les produits alimentaires emballés peu transformés et sans produits chimiques | +2.0% | Mondial, le plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Demande croissante de snacks, céréales, produits de boulangerie et boissons à étiquette propre | +1.5% | Amérique du Nord et Europe en cœur, débordement vers les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante d'alimentation biologique pour bébés et de produits nutritionnels axés sur les enfants | +0.8% | Mondial, mené par l'Amérique du Nord, adoption rapide en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Innovation produit dans les plats biologiques prêts à consommer, les aliments de petit-déjeuner et les boissons fonctionnelles | +0.7% | Amérique du Nord, Europe occidentale, expansion vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Influence croissante du bien-être, de la santé préventive et de la consommation alimentaire axée sur l'immunité | +1.0% | Mondial, particulièrement en Asie-Pacifique, en Amérique du Nord et dans les centres urbains du MEA | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les producteurs d'aliments biologiques | +0.5% | Europe et Amérique du Nord, émergence en Asie du Sud et de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les produits alimentaires emballés peu transformés et sans produits chimiques

L'aversion des consommateurs pour les pesticides de synthèse, les additifs artificiels et les formulations alimentaires ultra-transformées redéfinit les critères d'achat sur les marchés matures et en développement. Le mouvement culturel « Make America Healthy Again » aux États-Unis et la stratégie De la Ferme à la Table de l'UE, visant 25 % des terres agricoles de l'UE sous agriculture biologique d'ici 2030, ont tous deux conféré une crédibilité au niveau politique à la certification biologique que la publicité au niveau du marché ne peut pas reproduire, selon la Commission européenne, Plan d'action biologique de l'UE[1]Source : Commission européenne, "Finalistes annoncés pour les Prix biologiques de l'UE 2025," Commission européenne Agriculture et Développement rural, agriculture.ec.europa.eu. Amy's Kitchen a obtenu la certification Non-UPF Verified™ pour 37 de ses produits en mars 2026, devenant l'une des premières marques d'aliments emballés distribuées à l'échelle nationale à obtenir cette vérification de processus indépendante, démontrant que la demande est suffisamment forte pour que les fabricants investissent dans des accréditations tierces bien au-delà du seul label USDA Organic. La croissance la plus rapide des produits biologiques à étiquette propre se produit dans les catégories de produits stables à température ambiante, où l'absence de conservateurs de synthèse devient un argument de différenciation plutôt qu'une limitation de fabrication.

Demande croissante de snacks, céréales, produits de boulangerie et boissons à étiquette propre

Les snacks et les céréales constituent le terrain de bataille des catégories où le positionnement biologique croise les dynamiques de commodité et d'achat impulsif. Le rapport sur le marché biologique 2026 de l'Organic Trade Association a confirmé que les Millennials et la Génération Z représentent ensemble le segment d'acheteurs biologiques à la croissance la plus rapide, leur parcours d'achat étant dominé par les occasions de grignotage en déplacement et motivé par la demande de transparence des ingrédients. Nature's Path Organic Foods, la plus grande marque indépendante de petit-déjeuner et de snacks biologiques d'Amérique du Nord, a lancé le premier granola certifié biologique inspiré de la tendance virale du chocolat de Dubaï en mai 2026, associant des céréales complètes certifiées USDA à du chocolat noir issu du commerce équitable et de véritables pistaches entières. Le segment de la boulangerie et confiserie, qui commandait la plus grande part par type de produit à 30,87 % en 2025, bénéficie de deux vecteurs de demande : la premiumisation du petit-déjeuner quotidien et l'amplification sur les réseaux sociaux des produits de boulangerie artisanaux. General Mills a accéléré son engagement envers les ingrédients biologiques régénératifs en novembre 2025, quadruplant l'utilisation du Kernza, une céréale pérenne, dans quatre céréales Cascadian Farm, une initiative qui lie la certification biologique aux indicateurs de santé des sols et positionne la marque en avance sur les normes anticipées de diligence raisonnable en matière de durabilité de la chaîne d'approvisionnement de l'UE. Les boissons amplifient ce vecteur de croissance : Evolution Fresh a lancé des thés RTD certifiés USDA Organic en 2025 qui mélangent du jus pressé à froid avec du vrai thé infusé, ciblant l'occasion de boisson fonctionnelle avec une formulation à 50 calories et 10 g de sucre qui redéfinit les références de la catégorie.

Demande croissante d'alimentation biologique pour bébés et de produits nutritionnels axés sur les enfants

L'aversion au risque des parents concernant la nutrition infantile fait du segment des aliments pour bébés l'un des plus structurellement protégés au sein du marché des aliments biologiques emballés. Le rapport sur le marché biologique 2026 de l'Organic Trade Association a enregistré que les aliments pour bébés et les préparations biologiques ont augmenté de 8,8 % en 2025, représentant désormais 11,0 % des ventes d'épicerie biologique, soit un taux triple de la croissance totale de l'épicerie biologique, confirmant une demande structurelle plutôt que cyclique. Earth's Best, opérant sous Hain Celestial, a lancé sa gamme Big Kids Snacks en avril 2026, certifiée USDA Organic, non-OGM et formulée sans arômes artificiels ni conservateurs, étendant son positionnement de sécurité biologique de la petite enfance à la petite enfance (âges 4 à 8) et élargissant la fenêtre de marché adressable par foyer. La dynamique de second ordre sous-jacente est que les parents qui commencent à acheter des produits biologiques pour la nutrition infantile présentent une forte rétention à mesure que les enfants grandissent, créant un parcours de valeur à vie que les marques CPG conventionnelles peinent à reproduire dans l'autre sens. Les modèles d'aliments biologiques pour bébés par abonnement gagnent du terrain en matière de distribution, construisant des revenus récurrents et réduisant la dépendance aux négociations d'espace en rayon dans la distribution physique. Le cadre de surveillance des préparations pour nourrissons de la FDA et les exigences de certification USDA NOP créent des barrières structurelles qui protègent les marques certifiées biologiques des substituts à bas coût et maintiennent des planchers de qualité qui renforcent la confiance des consommateurs.

Innovation produit dans les plats biologiques prêts à consommer, les aliments de petit-déjeuner et les boissons fonctionnelles

Les plats préparés sont le type de produit à la croissance la plus rapide sur le marché des aliments biologiques emballés, avec un CAGR de 7,08 % sur la période 2026-2031. Cela reflète un changement comportemental structurel : les consommateurs qui ont normalisé la consommation de commodité pendant la période pandémique migrent désormais ces habitudes vers des alternatives biologiques et à étiquette propre, cherchant à concilier le manque de temps avec l'intention de santé. Amy's Kitchen s'est classée n°1 en part de valeur dans plusieurs catégories de plats préparés biologiques surgelés et stables à température ambiante en 2025, notamment les plats principaux surgelés et les burritos, et s'est étendue à plus de 150 entrepôts Costco en mai 2026, normalisant le prix des plats préparés biologiques à l'échelle des clubs à fort volume. Les boissons fonctionnelles constituent un accélérateur parallèle : Danone a lancé des shakes protéinés ambiants inspirés du profee en mai 2026 avec 30 g de protéines complètes et 5 g de fibres prébiotiques par portion, associant des références nutritionnelles biologiques au format de soutien alimentaire GLP-1 qui remodèle de manière démontrable le paysage du grignotage. Les fabricants qui investissent dans le traitement à haute pression et les formulations biologiques UHT élargissent les enveloppes de durée de conservation sans conservateurs de synthèse, répondant directement à l'une des dynamiques de contrainte fondamentales du marché. L'intersection de la certification biologique avec les formats de plats préparés riches en protéines et alignés sur le GLP-1 représente une sous-catégorie émergente encore largement mal desservie par les marques biologiques établies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix de détail plus élevés par rapport aux produits alimentaires emballés conventionnels | -1.5% | Mondial, le plus aigu dans les marchés sensibles aux prix d'Asie-Pacifique et d'Amérique du Sud | Court terme (≤ 2 ans) |

| Durée de conservation limitée des aliments biologiques emballés en raison d'une moindre utilisation de conservateurs de synthèse | -0.8% | Mondial, accentué en Amérique du Sud, au MEA et dans les marchés d'Asie-Pacifique en développement | Moyen terme (2-4 ans) |

| Coûts élevés de certification, de tests, de traçabilité et d'audit pour les fabricants | -0.6% | Mondial, le plus aigu pour les PME et les fournisseurs des marchés émergents | Long terme (≥ 4 ans) |

| Difficultés à développer l'agriculture biologique et la logistique de la chaîne d'approvisionnement | -0.7% | Mondial, le plus grave en Asie-Pacifique, en Amérique du Sud et au MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix de détail plus élevés par rapport aux produits alimentaires emballés conventionnels

La prime de coût structurelle des aliments biologiques emballés par rapport aux alternatives conventionnelles reste le frein le plus persistant à l'adoption de masse à l'échelle mondiale. L'économie de la production biologique intègre une majoration de prix de base enracinée dans des rendements plus faibles par hectare, des intrants de main-d'œuvre plus élevés et la pile de coûts complète de la certification, tous répercutés sur les prix en rayon. Le rapport sur le marché biologique britannique 2025 de la Soil Association a identifié « les consommateurs achetant moins en raison du coût de la vie » comme l'un des trois principaux défis pour le secteur, confirmant directement que la sensibilité aux prix supprime les essais et les achats répétés parmi les ménages à revenus faibles à moyens, même lorsqu'une demande aspirationnelle existe. Une dynamique contre-intuitive émerge : les produits biologiques à marque propre dans les hypermarchés européens captent des parts des gammes biologiques de marque, offrant des points d'entrée accessibles en termes de coût qui élargissent finalement la pénétration de la catégorie plutôt que de cannibaliser les marques premium établies. L'analyse économique de l'USDA a révélé que les primes de prix au détail biologiques se sont réduites dans plusieurs catégories en 2024 à mesure que les investissements du côté de l'offre augmentaient, mais cette convergence ne s'est pas encore traduite par une parité de prix suffisante pour débloquer des volumes de masse sur la plupart des marchés d'Asie-Pacifique et d'Amérique latine. Les fabricants qui investissent dans des efficiences d'échelle, une procurement consolidée d'ingrédients biologiques, des accords de co-fabrication ou des chaînes d'approvisionnement biologiques intégrées verticalement, sont les mieux positionnés pour réduire l'écart de prix sans sacrifier les marges.

Coûts élevés de certification, de tests, de traçabilité et d'audit pour les fabricants

Les coûts de certification biologique de l'USDA varient considérablement, de quelques centaines de dollars par an pour les opérations simples à des dizaines de milliers pour les transformateurs à grande échelle, créant un paysage concurrentiel structurellement inégal qui désavantage les petits entrants et les fournisseurs des marchés émergents. Le programme de partage des coûts de certification biologique de l'USDA (OCCSP), qui remboursait historiquement jusqu'à 75 % des coûts de certification (plafonné à 750 USD par catégorie par an), a été supprimé par le Congrès pour 2025 après son exclusion de la prolongation du Farm Bill, supprimant un mécanisme de soutien critique pour les opérateurs en transition précisément au moment où les demandes de certification étaient en plein essor. Les nouvelles certifications biologiques ont augmenté de près de 200 % en 2024, mettant à rude épreuve les organismes de certification et allongeant les délais de traitement, ce qui, à son tour, retarde l'entrée sur le marché des producteurs et perturbe les délais d'approvisionnement pour les fabricants, selon l'Organic Integrity Cooperative (2025)[2]Source : Organic Integrity Cooperative, « Les nouvelles certifications biologiques augmentent de près de 200 % en 2024 », organicintegrity.coop. La mise à jour de janvier 2025 du Règlement UE 2018/848, exigeant que les produits biologiques importés respectent les mêmes normes que les produits fabriqués dans l'UE, a alourdi les charges administratives et financières pour les fournisseurs non membres de l'UE, certaines chaînes d'approvisionnement coopératives dans des pays tiers risquant d'abandonner entièrement la certification. Pris ensemble, ces facteurs de conformité créent un risque réel d'attrition des fournisseurs dans des catégories d'ingrédients biologiques critiques, ce qui pourrait resserrer l'offre et faire monter les coûts des intrants pour les fabricants d'aliments emballés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type de Produit : la Boulangerie et Confiserie Ancre la Part, les Plats Préparés Mènent la Croissance Future

Le segment Boulangerie et Confiserie détient 30,87 % de la part par type de produit en 2025, soutenu par la familiarité généralisée des consommateurs avec la certification biologique dans les catégories pain, granola et céréales, ainsi que par la fréquence d'achat élevée des produits de boulangerie lors des occasions de petit-déjeuner et de collation. Cascadian Farm de General Mills et Nature's Path illustrent collectivement comment les céréales et granolas biologiques se sont imposés comme des options de petit-déjeuner premium par défaut dans les épiceries nord-américaines, les deux marques déployant une innovation réactive aux tendances (grains de Kernza en novembre 2025 et chocolat de Dubaï en mai 2026, respectivement) pour maintenir leur pertinence dans une catégorie où la nouveauté des saveurs stimule les essais répétés. Les snacks bénéficient d'une double dynamique de demande : le format pochette accélère la vélocité par unité dans les canaux directs aux consommateurs et en ligne, tandis que les barres de snacks biologiques individuelles et les formats enrichis en protéines captent des occasions supplémentaires de consommation nomade.

Les Plats Préparés sont le type de produit à la croissance la plus rapide, projetés à un CAGR de 7,08 % sur 2026-2031, sous-tendus par un changement comportemental de l'achat biologique au niveau des ingrédients vers la commodité biologique de repas complets, Amy's Kitchen apportant des repas biologiques surgelés et stables à température ambiante à 45 millions de nouveaux foyers américains en 2025 seulement. Les Aliments pour Bébés constituent l'un des segments à la plus forte disposition à payer par unité dans l'ensemble du marché des aliments biologiques emballés, selon l'OTA, rapport sur le marché biologique 2026. Les Produits Laitiers et Alternatives Laitières, les Céréales de Petit-Déjeuner, et les Condiments et Sauces servent chacun des cohortes de consommateurs distinctes et des occasions d'achat différentes, ancrant collectivement un volume stable de milieu de gamme. La Viande, la Volaille et les Fruits de Mer émergent comme une poche de croissance à haute valeur. L'OTA a signalé que la viande, la volaille et les fruits de mer biologiques ont connu une progression significative aux États-Unis en 2025, signalant une véritable accélération de la demande dans une catégorie où la certification biologique commande la prime de prix la plus importante.

Par Type d'Emballage : les Bouteilles PET/Verre Maintiennent la Tête, les Sachets Captent la Courbe de Croissance

Les Bouteilles en PET et en Verre commandent 43,33 % de la part par type d'emballage en 2025, reflétant leur domination structurelle dans les catégories des boissons biologiques, des produits laitiers et des condiments liquides. Le verre en particulier fonctionne comme un signal de qualité et de pureté pour les marques biologiques : l'association entre l'emballage en verre et l'intégrité des produits sans produits chimiques s'aligne directement avec l'éthique de la certification biologique, permettant une tarification premium plus difficile à justifier dans les formats plastiques souples ou rigides. La catégorie des boissons, en croissance de 7,2 % aux États-Unis en 2025, avec les boissons alternatives laitières (y compris le lait d'avoine biologique), renforce le rôle des formats bouteilles en PET et en verre comme vecteurs de volume dans les catégories liquides biologiques en expansion la plus rapide, selon l'OTA, rapport sur le marché biologique 2026.

Les Pochettes sont le format d'emballage à la croissance la plus rapide, projetées à un CAGR de 6,94 % sur 2026-2031, portées par l'intersection de trois forces structurelles : la compatibilité avec le commerce électronique (légèreté, résistance au transport), le positionnement en matière de durabilité (poids de matériau inférieur par rapport au verre ou au plastique rigide) et la polyvalence dans les applications de snacks biologiques et d'aliments pour bébés où la refermeture et la commodité individuelle sont des facteurs d'achat décisifs. Les Boîtes de Conserve jouent un rôle spécialisé dans les plats préparés biologiques, les soupes et les produits conservés, où leurs propriétés de haute barrière compensent partiellement les contraintes de durée de conservation imposées par l'utilisation restreinte de conservateurs synthétiques, les rendant particulièrement pertinentes pour le segment croissant des plats préparés biologiques.

Par Canal de Distribution : les Supermarchés Dominent, la Vente au Détail en Ligne Émerge comme l'Accélérateur Structurel

Les Supermarchés et Hypermarchés commandent 42,27 % de la part de distribution des aliments biologiques emballés en 2025, soutenus par leur avantage en termes de fréquentation, leur infrastructure de catégorie réfrigérée et la machinerie promotionnelle qui fait évoluer la pénétration des rayons biologiques dans les foyers grand public. Les données du marché biologique italien de l'Observatoire Sana 2026 illustrent la résilience structurelle du canal : les hypermarchés et supermarchés ont enregistré une croissance des ventes biologiques de 4,3 % en Italie en 2025, tandis que la distribution moderne représentait 64 % de la consommation biologique italienne totale, même si le commerce électronique a enregistré une progression indépendante de 5,9 %. La dynamique des marques propres biologiques du canal est également stratégiquement significative : les discounters européens, dont Lidl, ont enregistré une progression de 0,5 % de la part de commerce biologique au Royaume-Uni en 2024, confirmant que le biologique entre dans les formats de distribution à valeur et ne nécessite plus l'accès à des canaux spécialisés, selon le rapport sur le marché biologique britannique 2025 de la Soil Association.

Les Magasins de Vente au Détail en Ligne sont le canal à la croissance la plus rapide, prévu à un CAGR de 7,84 % sur 2026-2031. Les données de l'USDA ERS confirment que la part d'internet dans les ventes d'aliments biologiques américains a atteint 6,7 % en 2024, reflétant plus d'une décennie d'adoption comportementale composée plutôt qu'une pointe à court terme. Les modèles d'abonnement et les relations directes aux consommateurs représentent l'amplificateur structurel du canal : ils génèrent des revenus récurrents, permettent la curation d'assortiments biologiques premium et permettent aux marques de construire des actifs d'éducation des consommateurs, des récits sur l'origine des produits, du contenu sur l'agriculture régénérative, que l'espace en rayon de la distribution physique ne peut pas accueillir. Les données de la Soil Association britannique renforcent le signal numérique : le biologique est deux fois plus susceptible d'être acheté en ligne que le non-biologique, et 23 % des achats biologiques en supermarché sont effectués via la commande d'épicerie en ligne, selon la Soil Association, rapport sur le marché biologique britannique 2025[3]Source : Soil Association Certification, « Rapport sur le marché biologique 2025 », Soil Association, soilassociation.org. Les Épiceries et Commerces de Proximité jouent un rôle complémentaire d'essai et de réapprovisionnement, où les formats biologiques individuels et les références en petits conditionnements créent des moments de première exposition pour les consommateurs pas encore engagés dans des achats biologiques en destination principale.

Analyse géographique

L'Amérique du Nord détenait 35,18 % de la part de marché des aliments biologiques emballés en 2025, en faisant le plus grand contributeur régional. Aux États-Unis, les données du Service de Recherche Économique de l'USDA ont montré que les ventes au détail d'aliments biologiques ont augmenté de 5,2 %, bien en avance sur les ventes d'aliments conventionnels. L'Organic Trade Association a également rapporté que le marché américain des aliments biologiques était le plus grand marché en 2025, ce qui soutient l'idée que la demande biologique s'intègre plus profondément dans les dépenses d'épicerie quotidiennes. General Mills a déclaré dans son rapport de responsabilité 2026 qu'il reste le plus grand producteur d'aliments emballés naturels et biologiques aux États-Unis, et qu'1 produit nord-américain sur 10 est certifié biologique ou fabriqué avec des ingrédients biologiques. Le Canada et le Mexique s'ajoutent à la région grâce aux liens d'approvisionnement, à l'approvisionnement transfrontalier et à la demande urbaine croissante, tandis que des systèmes solides de certification et d'étiquetage continuent de soutenir la tarification premium et la confiance des consommateurs.

L'Europe reste le deuxième grand centre de demande sur le marché des aliments biologiques emballés, soutenu par l'alignement des politiques, une infrastructure de distribution mature et une large familiarité avec les allégations biologiques certifiées. La Commission européenne continue de soutenir l'objectif de 25 % de terres agricoles biologiques d'ici 2030, fournissant à la région un signal à long terme pour le développement de la chaîne d'approvisionnement et l'expansion de la catégorie. La position de négociation du Conseil de l'UE de mai 2026 sur des règles de production et d'étiquetage biologiques simplifiées devrait contribuer à réduire les frictions administratives pour les producteurs tout en renforçant la clarté des règles sur le marché régional des aliments biologiques emballés. L'Amérique du Sud est menée par le Brésil et l'Argentine, tandis que le Moyen-Orient et l'Afrique restent des marchés à un stade plus précoce, menés par les Émirats arabes unis, l'Arabie saoudite, l'Afrique du Sud et certains centres urbains où la distribution premium et la demande des expatriés sont les plus fortes, même si la logistique et la sensibilité aux prix limitent encore une adoption plus large.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des aliments biologiques emballés, avec un CAGR projeté de 7,46 % jusqu'en 2031, ce qui reflète le mélange de la région entre une demande croissante de la classe moyenne, des préoccupations en matière de sécurité alimentaire et un meilleur accès à l'épicerie numérique. La Chine bénéficie d'une attention croissante des consommateurs à l'intégrité alimentaire et de la poursuite des travaux sur les systèmes de certification et d'agriculture durable qui soutiennent l'offre biologique nationale. L'Inde renforce son rôle grâce à des programmes d'agriculture biologique et à des plateformes d'épicerie en ligne qui exposent les consommateurs urbains à des assortiments biologiques plus larges que le commerce traditionnel ne peut généralement offrir. Le Japon et l'Australie apportent des atouts différents au tableau régional, le Japon étant axé sur la demande d'aliments premium orientés vers la santé et l'Australie combinant des normes de production solides avec une crédibilité à l'exportation sur les marchés de distribution asiatiques.

Paysage concurrentiel

Le marché des aliments biologiques emballés reste fragmenté, et la concurrence est répartie entre les grandes entreprises alimentaires multinationales, les spécialistes biologiques ciblés et les marques plus petites avec une forte profondeur de catégorie. Danone et Nestlé se font concurrence grâce à de larges portefeuilles et à leur portée de distribution, mais aucune des deux ne domine l'ensemble du marché des aliments biologiques emballés dans tous les types de produits et toutes les régions simultanément. General Mills continue de détenir une position de leadership importante aux États-Unis, et son rapport de responsabilité 2026 a mis en évidence à la fois l'échelle de la production biologique et l'utilisation de l'agriculture régénérative sur plus de 800 000 acres. Amy's Kitchen emprunte une voie différente en construisant la confiance grâce à la crédibilité au niveau des produits, notamment la certification Non-UPF Verified pour 37 produits et une distribution Costco plus large pour les plats surgelés. Ce contraste montre que le marché des aliments biologiques emballés récompense à la fois l'échelle et la spécialisation, à condition que la marque puisse étayer ses revendications par une discipline d'approvisionnement et des signaux de qualité reconnaissables.

La restructuration des portefeuilles est devenue une partie visible de la concurrence sur le marché des aliments biologiques emballés. Hain Celestial a finalisé la vente de 115 millions USD de son activité de snacks nord-américaine en mars 2026, ce qui a affiné son focus sur des catégories telles que le thé, le yaourt et l'alimentation biologique pour bébés plutôt que de maintenir un éventail plus large de snacks naturels. L'achèvement par SunOpta de son arrangement avec Refresco en avril 2026 a pointé vers un deuxième thème, où l'échelle de la chaîne d'approvisionnement et de la fabrication compte autant que la propriété de la marque dans les boissons biologiques et les produits à base de plantes. Nature's Path a également montré que les marques indépendantes peuvent encore se déplacer rapidement lorsqu'elle a lancé une gamme de granolas certifiés biologiques liée à une tendance de saveur à évolution rapide en mai 2026. Ensemble, ces mouvements montrent que la concurrence sur le marché des aliments biologiques emballés évolue vers un focus de catégorie plus précis, une innovation plus rapide et un meilleur contrôle de l'approvisionnement en amont.

La conformité devient un filtre concurrentiel plus fort sur le marché des aliments biologiques emballés car les normes de traçabilité et d'étiquetage se resserrent tant aux États-Unis qu'en Europe. Les entreprises qui investissent tôt dans les pistes d'audit, l'approvisionnement certifié et la documentation multi-marchés sont susceptibles de mieux défendre leurs marges que les opérateurs qui s'appuient fortement sur des réseaux tiers peu contrôlés. Dans le même temps, les marques plus petites et de taille moyenne ont encore de la place pour gagner dans des domaines tels que les produits biologiques régénératifs, les revendications de traitement plus propre, les plats préparés et la nutrition pour enfants, où la confiance des consommateurs peut être construite grâce à la qualité des produits plutôt qu'à la simple échelle publicitaire. La structure du marché des aliments biologiques emballés reste donc suffisamment ouverte pour les challengers ciblés, même si les acteurs plus importants renforcent leurs avantages concurrentiels en matière d'approvisionnement et de conformité.

Leaders du secteur des aliments biologiques emballés

Danone S.A.

Nestlé S.A.

General Mills, Inc.

The Hain Celestial Group

Kellanova

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Amy's Kitchen a annoncé son expansion dans plus de 150 entrepôts Costco dans les principales régions américaines, apportant ses Enchiladas au Fromage et ses Burritos Haricots et Fromage à l'échelle des clubs à des prix accessibles. En 2025, la marque détenait la 1ère part en valeur dans la pizza surgelée biologique à 89,09 % et dans les burritos à 73,8 %.

- Mai 2026 : Nature's Path Organic Foods a lancé Love Crunch Dubai Style Chocolate Granola et Love Crunch Dark Chocolate & Blueberry Cream, les premiers produits de granola certifiés biologiques inspirés de la tendance virale du chocolat de Dubaï, chez Target, Kroger et son canal DTC.

- Avril 2026 : SunOpta a finalisé son acquisition par Refresco, consolidant les capacités de la chaîne d'approvisionnement en boissons biologiques et créant une plateforme plus grande pour les boissons biologiques à base de plantes, les bouillons et les snacks dans les canaux de distribution et de restauration collective en Amérique du Nord.

- Mars 2026 : Hain Celestial a finalisé la vente de 115 millions USD de son activité de snacks nord-américaine, incluant Garden Veggie Snacks, Terra chips et Garden of Eatin', à Snackruptors, affinant son portefeuille autour des thés Celestial Seasonings, des aliments biologiques pour bébés Earth's Best Organic et du yaourt The Greek Gods.

Périmètre du Rapport sur le Marché des Aliments Biologiques Emballés

Les aliments biologiques emballés désignent les produits alimentaires transformés, emballés et certifiés biologiques, produits sans l'utilisation de pesticides de synthèse, d'engrais, d'organismes génétiquement modifiés (OGM) ou d'additifs artificiels. Le marché des aliments biologiques emballés est segmenté par type de produit, type d'emballage, canal de distribution et géographie. Par type de produit, le marché comprend les produits laitiers et alternatives laitières, la boulangerie et confiserie, les snacks, la viande, la volaille et les fruits de mer, l'alimentation pour bébés, les céréales de petit-déjeuner, les plats préparés, les condiments et sauces, et d'autres types de produits. Sur la base du type d'emballage, le marché est catégorisé en bouteilles PET/verre, sachets, boîtes de conserve et autres formats d'emballage. Par canal de distribution, le marché couvre les supermarchés/hypermarchés, les épiceries/supérettes, les magasins de vente au détail en ligne et d'autres canaux de distribution. Par géographie, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec la taille du marché et les prévisions fournies pour chaque région. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur une base de valeur (USD).

| Produits laitiers et alternatives laitières |

| Boulangerie et confiserie |

| Snacks |

| Viande, volaille et fruits de mer |

| Aliments pour bébés |

| Céréales de petit-déjeuner |

| Plats préparés |

| Condiments et sauces |

| Autres types de produits |

| Bouteilles PET/verre |

| Sachets |

| Boîtes de conserve |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries/Magasins de proximité |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Produits laitiers et alternatives laitières | |

| Boulangerie et confiserie | ||

| Snacks | ||

| Viande, volaille et fruits de mer | ||

| Aliments pour bébés | ||

| Céréales de petit-déjeuner | ||

| Plats préparés | ||

| Condiments et sauces | ||

| Autres types de produits | ||

| Par type d'emballage | Bouteilles PET/verre | |

| Sachets | ||

| Boîtes de conserve | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries/Magasins de proximité | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance des aliments biologiques emballés jusqu'en 2031 ?

La croissance est soutenue par des choix alimentaires axés sur la santé, une demande plus forte pour des produits de commodité à étiquette propre, un accès en ligne plus large et le soutien public aux chaînes d'approvisionnement biologiques. La catégorie devrait croître à un CAGR de 6,39 % jusqu'en 2031.

Quelle catégorie de produits mène la demande mondiale d'aliments biologiques emballés ?

La Boulangerie et Confiserie était en tête en 2025 avec 30,87 % de part, soutenue par une fréquence d'achat élevée lors des occasions de petit-déjeuner et de collation.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les Plats Préparés devraient connaître la croissance la plus rapide à un CAGR de 7,08 % jusqu'en 2031, reflétant une demande plus forte pour la commodité biologique et les solutions de repas complets.

Quel canal de vente est le plus important pour les marques d'aliments biologiques emballés ?

Les Supermarchés et Hypermarchés restent le plus grand canal avec 42,27 % de part en 2025, mais les Magasins de Vente au Détail en Ligne se développent plus rapidement à un CAGR de 7,84 %.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique présente les perspectives de croissance les plus rapides, avec un CAGR projeté de 7,46 % jusqu'en 2031, soutenu par une demande croissante de la classe moyenne, des préoccupations en matière de sécurité alimentaire et l'expansion de l'épicerie numérique.

Dernière mise à jour de la page le: