Taille et part du marché du traitement du syndrome de détresse respiratoire aiguë

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.46 Milliards de dollars |

| Taille du Marché (2031) | 4.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du syndrome de détresse respiratoire aiguë par Mordor Intelligence

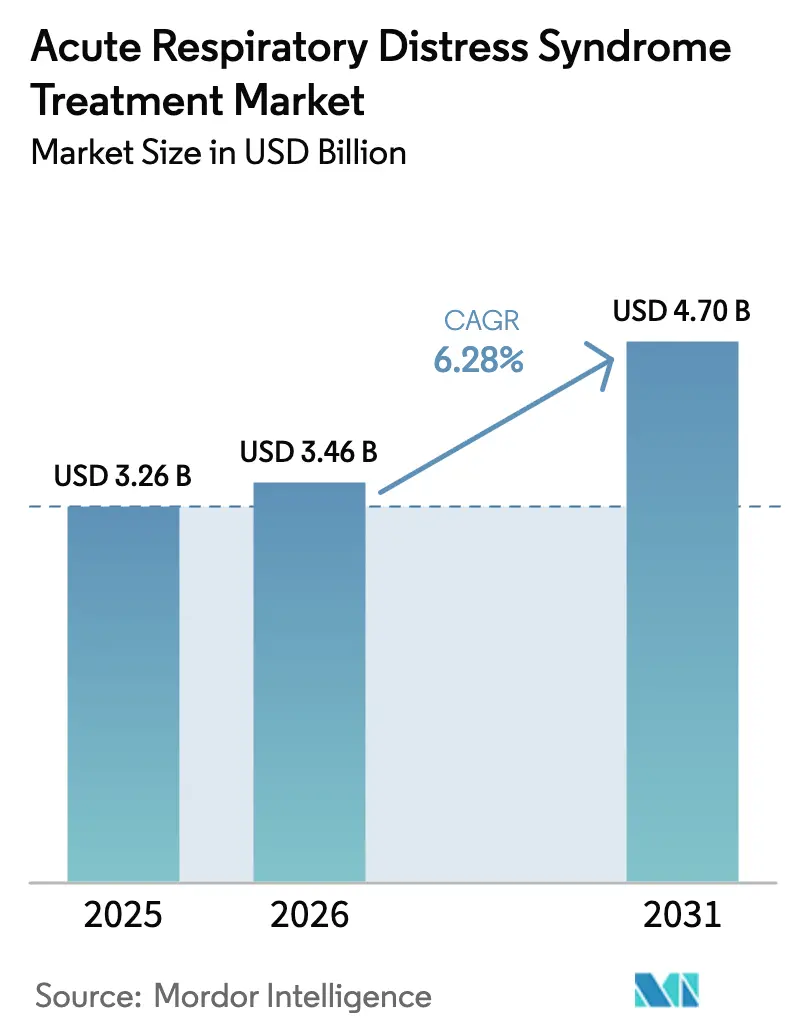

La taille du marché du traitement du syndrome de détresse respiratoire aiguë devrait croître de 3,26 milliards USD en 2025 à 3,46 milliards USD en 2026 et devrait atteindre 4,7 milliards USD d'ici 2031, à un TCAC de 6,28 % sur la période 2026-2031. Cette croissance reflète l'augmentation mondiale des cas de sepsis et de pneumonie, une numérisation plus large des unités de soins intensifs et un pipeline solide d'immunomodulateurs. Les hôpitaux adoptent des ventilateurs pilotés par intelligence artificielle et des systèmes d'oxygénation par membrane extracorporelle qui réduisent la durée de ventilation et limitent les complications. L'Asie-Pacifique connaît la croissance la plus rapide, la Chine, le Japon et l'Inde augmentant la densité de lits en soins intensifs, tandis que les niveaux régionaux de pollution atmosphérique amplifient la charge de morbidité. Les agences réglementaires des États-Unis et d'Europe signalent leur ouverture aux thérapies cellulaires et géniques, ce qui encourage l'investissement en capital-risque et accélère les lancements de produits. L'intensité concurrentielle s'accroît à mesure que les fabricants de dispositifs médicaux et les entreprises de biotechnologie poursuivent des plateformes de bout en bout combinant diagnostic précoce et thérapeutiques régénératives, positionnant le marché du traitement du syndrome de détresse respiratoire aiguë pour une innovation soutenue.

Principales conclusions du rapport

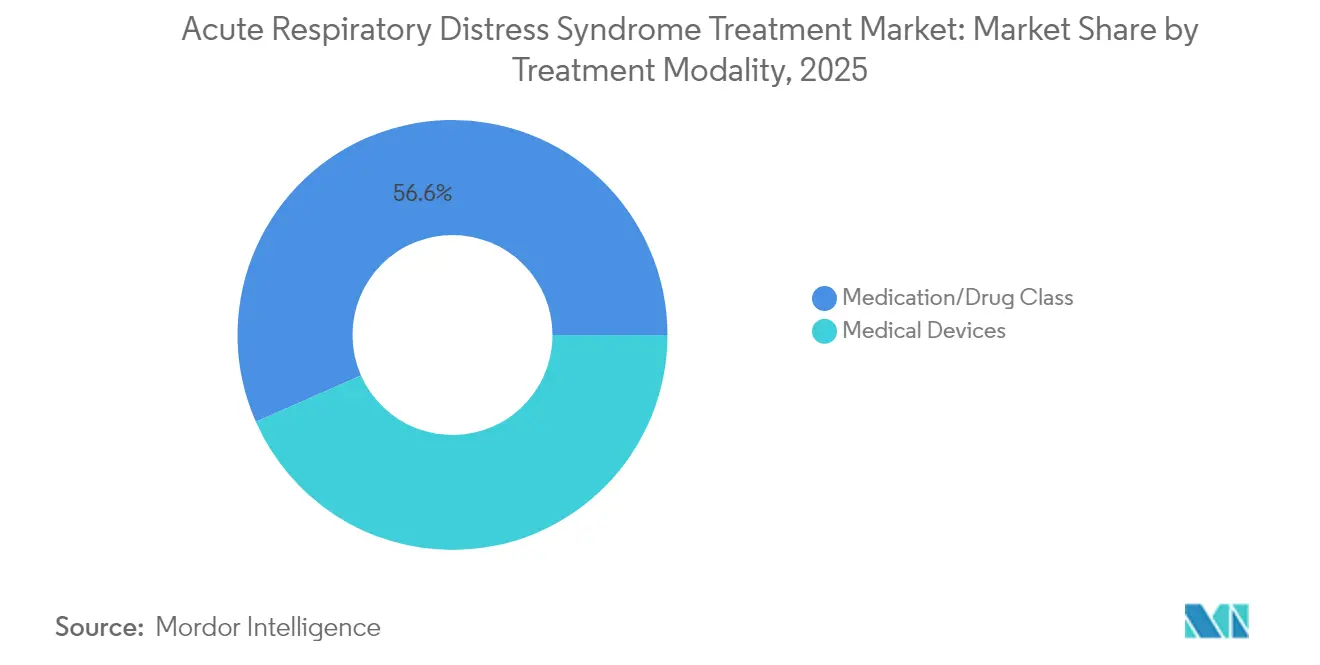

- Par modalité de traitement, la classe de médicaments a représenté 56,62 % de la part du marché du traitement du syndrome de détresse respiratoire aiguë en 2025, tandis que les dispositifs médicaux ont affiché le TCAC le plus élevé, soit 6,62 %, jusqu'en 2031.

- Par cause de lésion pulmonaire, la lésion directe a représenté 61,75 % des revenus en 2025 ; la lésion indirecte devrait croître à un TCAC de 6,83 % jusqu'en 2031.

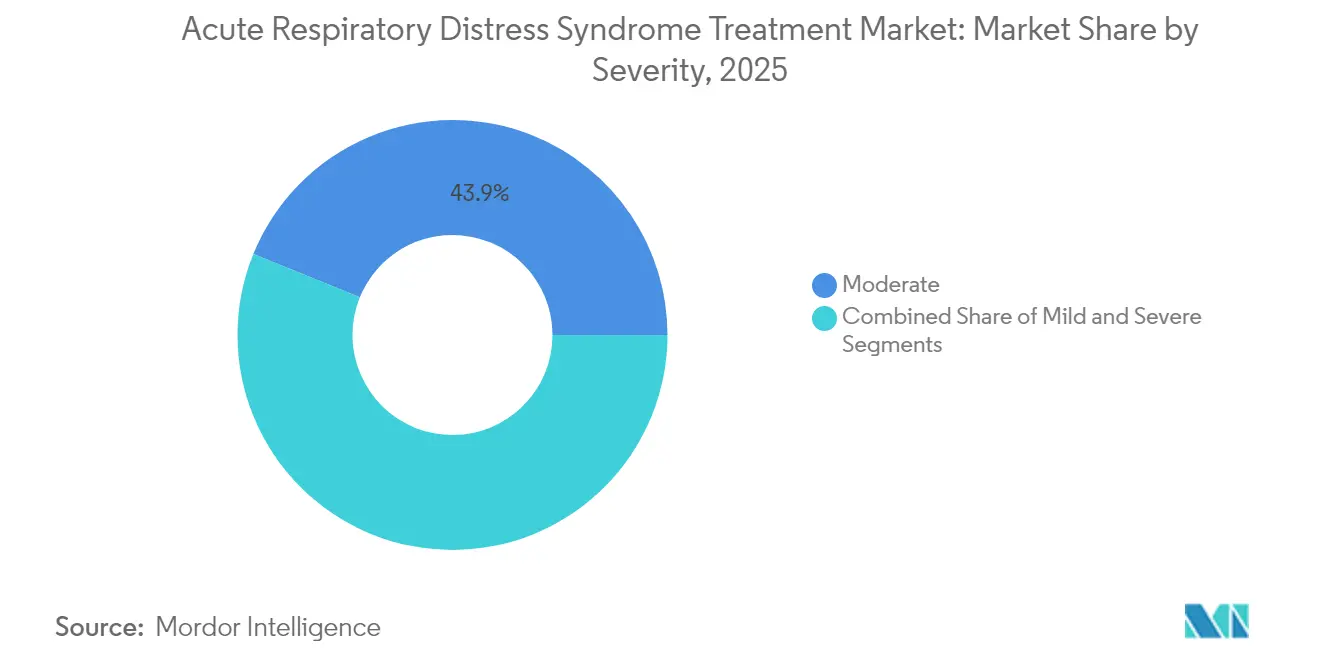

- Par gravité, les cas modérés ont représenté 43,85 % de la taille du marché du traitement du syndrome de détresse respiratoire aiguë en 2025 ; les cas légers devraient se développer à un TCAC de 7,32 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et unités de soins intensifs ont détenu 85,10 % de la part en 2025, tandis que les cliniques spécialisées progresseront à un TCAC de 7,04 % au cours de la fenêtre de prévision.

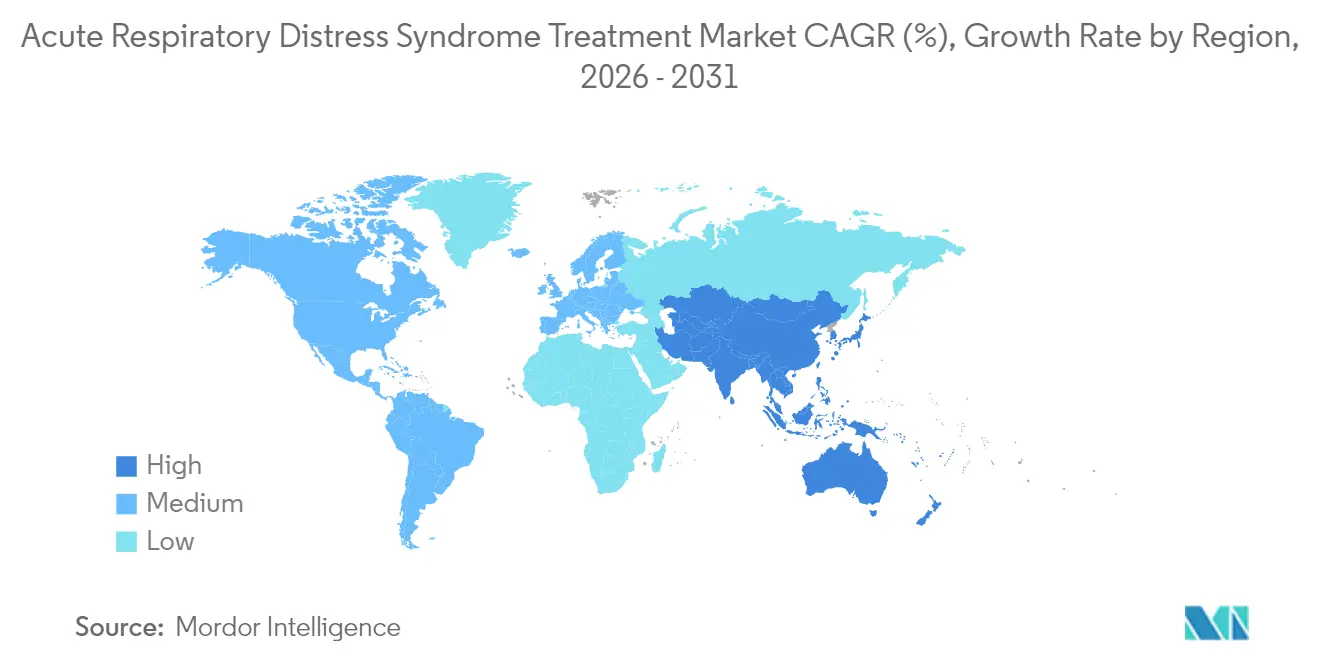

- Par géographie, l'Amérique du Nord a dominé avec 39,10 % de part en 2025 ; l'Asie-Pacifique enregistrera le TCAC le plus élevé, soit 8,44 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement du syndrome de détresse respiratoire aiguë

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incidence mondiale croissante du sepsis et de la pneumonie en tant que principales étiologies du syndrome de détresse respiratoire aiguë | +1.2% | Mondiale, avec un impact plus élevé en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Prévalence élevée du tabagisme, urbanisation et niveaux croissants de pollution | +0.8% | Cœur Asie-Pacifique, débordement vers l'Afrique et Moyen-Orient, centres urbains mondiaux | Long terme (≥ 4 ans) |

| Avancées dans le diagnostic précoce via l'échographie au point de soins et les panneaux de biomarqueurs | +1.1% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pipeline clinique en expansion d'immunomodulateurs et de thérapies régénératives | +1.3% | Mondiale, avec leadership réglementaire aux États-Unis et dans l'Union européenne | Moyen terme (2 à 4 ans) |

| Numérisation des soins de santé permettant l'analyse des données des unités de soins intensifs en temps réel pour une gestion optimisée du syndrome de détresse respiratoire aiguë | +0.9% | Amérique du Nord et Union européenne, adoption rapide en Chine et au Japon | Court terme (≤ 2 ans) |

| Augmentation des dépenses de santé et des partenariats stratégiques et activités de fusions-acquisitions | +0.7% | Mondiale, concentrée dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incidence mondiale croissante du sepsis et de la pneumonie en tant que principales étiologies du syndrome de détresse respiratoire aiguë

Le sepsis touche 1,7 million d'adultes aux États-Unis chaque année et est responsable d'environ 40 % des cas de syndrome de détresse respiratoire aiguë.[1]Source : « Lipid–Polymer Hybrid Nanoparticles in Microparticle Based Powder », National Center for Biotechnology Information, pmc.ncbi.nlm.nih.gov La pneumonie associée au ventilateur se développe chez jusqu'à 30 % des patients ventilés, prolongeant le séjour en unité de soins intensifs jusqu'à neuf jours et ajoutant 24 410 USD de coûts par personne. Les modèles d'alerte précoce pilotés par intelligence artificielle peuvent désormais prédire les événements de sepsis six heures avant l'apparition des signes cliniques, faisant évoluer les soins du réactif au préventif. Ces facteurs conjugués élargissent le marché du traitement du syndrome de détresse respiratoire aiguë, les hôpitaux investissant dans des diagnostics rapides et des systèmes de ventilation avancés.

Prévalence élevée du tabagisme, urbanisation et niveaux croissants de pollution

L'exposition aux particules fines a contribué à 8,79 millions de décès prématurés dans le monde en 2024, dont beaucoup ont évolué vers un syndrome de détresse respiratoire aiguë. Les pôles industriels en Chine subissent des risques combinés liés à la pollution urbaine et aux taux de tabagisme élevés, ce qui incite l'État à ajouter des lits en unités de soins intensifs spécialisées en pneumologie dans les villes de niveau 2 et 3. Ce facteur environnemental s'inscrit dans des horizons temporels prolongés, les effets de l'exposition de la population s'accumulant sur des décennies, mais le marché du traitement répond immédiatement à mesure que les systèmes de santé s'adaptent à des taux de morbidité respiratoire de base plus élevés dans les régions concernées.

Avancées dans le diagnostic précoce via l'échographie au point de soins et les panneaux de biomarqueurs

L'échographie au chevet du patient fournit aux cliniciens des cartographies d'aération pulmonaire en temps réel en quelques minutes, surpassant les délais de la radiographie thoracique. Les dosages de biomarqueurs pour le HMGB1 et les principales cytokines complètent l'imagerie et atteignent ensemble une précision prédictive diurne de 84 % pour le début du syndrome de détresse respiratoire aiguë. L'intervention précoce réduit la durée moyenne de séjour en unité de soins intensifs de 21 jours à 8,2 jours. Une sortie plus rapide et des taux de complications plus faibles renforcent l'économie hospitalière et accélèrent l'adoption des plateformes de diagnostic, élargissant le marché du traitement du syndrome de détresse respiratoire aiguë. Les systèmes de santé adoptent rapidement ces technologies parce qu'elles répondent au défi fondamental de la prise en charge du syndrome de détresse respiratoire aiguë : la fenêtre thérapeutique étroite au cours de laquelle les interventions peuvent prévenir des lésions pulmonaires irréversibles et la mortalité associée.

Pipeline clinique en expansion d'immunomodulateurs et de thérapies régénératives

Plus de 900 essais actifs de thérapies cellulaires et géniques axés sur les pathologies respiratoires ont été enregistrés en Amérique du Nord en 2024. Les produits à base de cellules souches mésenchymateuses montrent une efficacité en phase avancée dans la modulation des cascades inflammatoires. La FDA prévoit 10 à 20 approbations de ce type par an d'ici 2025, signalant une position favorable qui dynamise les investisseurs. Des entrées de capitaux de 15,2 milliards USD en 2024 vers ces modalités soutiennent les futurs lancements qui élargissent le marché du traitement du syndrome de détresse respiratoire aiguë. La convergence des approches immunomodulatrices avec la médecine régénérative crée des possibilités thérapeutiques synergiques qui traitent à la fois les aspects inflammatoires et de réparation tissulaire de la physiopathologie du syndrome de détresse respiratoire aiguë.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Charge financière élevée des séjours prolongés en unité de soins intensifs et des dispositifs respiratoires avancés | -1.4% | Mondiale, avec un impact plus élevé dans les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Risque de complications liées au ventilateur et d'infections nosocomiales | -0.9% | Mondiale, avec des taux plus élevés dans les contextes à ressources limitées | Court terme (≤ 2 ans) |

| Obstacles réglementaires et éthiques stricts pour les thérapies cellulaires et géniques | -0.8% | Juridictions réglementaires d'Amérique du Nord et d'Union européenne | Long terme (≥ 4 ans) |

| Absence de protocoles de traitement standardisés et physiopathologie et diagnostic complexes | -0.6% | Mondiale, avec des variations dans les normes de pratique clinique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charge financière élevée des séjours prolongés en unité de soins intensifs et des dispositifs respiratoires avancés

La charge économique du traitement du syndrome de détresse respiratoire aiguë crée des obstacles importants à l'accès au marché, avec des coûts moyens en unité de soins intensifs atteignant 25 927 USD par lit et par jour et des dépenses totales de traitement pour les patients atteints de pneumonie associée au ventilateur s'élevant en moyenne à 544 467 USD contre 207 416 USD pour les patients non atteints.[2]Source : Thimmaiah Guruprasad et al, « Ventilator Associated Pneumonia – What Price Does the ICU Pay », lungindia.com Les dépenses en capital pour les systèmes extracorporels et le personnel spécialisé élèvent les barrières à l'entrée dans les régions en développement. Le remboursement fondé sur les résultats ne couvre qu'un produit de thérapie avancée sur cinq en Europe, ce qui ralentit l'adoption et tempère la croissance du marché du traitement du syndrome de détresse respiratoire aiguë.

Risque de complications liées au ventilateur et d'infections nosocomiales

L'incidence varie de 1,4 à 7 cas pour 1 000 jours de ventilateur dans les pays à revenu élevé à 16,1 à 89 dans les contextes à revenu plus faible. Les antibiotiques empiriques inappropriés dépassent 30 % dans les infections à Pseudomonas, ce qui élève la mortalité à 28 jours. Les hôpitaux investissent dans des programmes de prévention groupés, mais le respect variable de ceux-ci maintient des taux de complications qui érodent la confiance et retardent les achats de dispositifs de ventilation complexes, plafonnant l'expansion du marché du traitement du syndrome de détresse respiratoire aiguë. La charge économique des programmes de prévention de la pneumonie associée au ventilateur, bien que rentable à long terme, nécessite des investissements initiaux dans la formation du personnel et les systèmes de surveillance qui créent des obstacles à la mise en œuvre dans les contextes à ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité de traitement – Les dispositifs médicaux portent l'élan de l'innovation

Les dispositifs médicaux enregistrent le TCAC le plus rapide, soit 6,62 %, même si les médicaments conservent 56,62 % de la part du marché du traitement du syndrome de détresse respiratoire aiguë. Les ventilateurs pilotés par intelligence artificielle comme le Hamilton C6 optimisent le volume courant en temps réel, tandis que le système Medtronic VitalFlow ECMO fait progresser le support extracorporel portable. Les formulations de surfactants et les dispositifs d'oxyde nitrique inhalé complètent les schémas thérapeutiques médicamenteux, illustrant une convergence qui diversifie la taille du marché du traitement du syndrome de détresse respiratoire aiguë.

Les applications de vasoconstricteurs, de corticostéroïdes et d'antibiotiques demeurent essentielles, mais les stratégies centrées sur les dispositifs réduisent le besoin en sédatifs. Des surfactants synthétiques résistants à la dégradation par les phospholipases progressent dans les essais cliniques et pourraient capter une part future du marché du traitement du syndrome de détresse respiratoire aiguë. La convergence des technologies pharmaceutiques et des dispositifs médicaux crée des plateformes de traitement intégrées qui optimisent les résultats thérapeutiques tout en réduisant les complications associées à la ventilation mécanique prolongée et aux séjours en unité de soins intensifs.

Par cause de lésion pulmonaire – Les voies indirectes s'accélèrent

Les situations de lésion directe telles que la pneumonie et l'aspiration ont représenté 61,75 % des revenus en 2025, tandis que les mécanismes indirects incluant le sepsis devraient enregistrer un TCAC de 6,83 %. Les tempêtes de cytokines induites par le sepsis créent une inflammation systémique nécessitant des immunomodulateurs, élargissant les opportunités au sein du marché du traitement du syndrome de détresse respiratoire aiguë. La distinction entre les mécanismes de lésion directe et indirecte influence la sélection thérapeutique, car la lésion directe répond souvent mieux à la thérapie de remplacement du surfactant, tandis que la lésion indirecte peut bénéficier davantage des interventions immunomodulatrices ciblant l'inflammation systémique.

La pancréatite, les brûlures et les traumatismes généraux représentent des mécanismes supplémentaires de lésion indirecte qui contribuent au développement du syndrome de détresse respiratoire aiguë via des cascades inflammatoires complexes impliquant l'activation du complément, le recrutement de neutrophiles et la libération de cytokines. La compréhension croissante de ces voies oriente le développement pharmaceutique vers des thérapies ciblées qui interrompent des médiateurs inflammatoires spécifiques plutôt que des approches à large spectre. Les protocoles guidés par biomarqueurs aident les cliniciens à adapter la thérapie au type de lésion, améliorant l'efficacité et réduisant les jours de ventilation, ce qui augmente la taille globale du marché du traitement du syndrome de détresse respiratoire aiguë.

Par gravité – Les cas légers élargissent la portée de la détection

Les cas modérés détiennent toujours la plus grande part, soit 43,85 %. L'adoption plus large de l'échographie au point de soins identifie les patients plus tôt, faisant progresser les présentations légères à un TCAC de 7,32 %. Les hôpitaux créent des unités respiratoires intermédiaires combinant la canule nasale à haut débit avec l'analyse par intelligence artificielle, retardant ou évitant l'intubation. La gestion en phase précoce génère des dépenses supplémentaires en dispositifs et services qui font progresser le marché du traitement du syndrome de détresse respiratoire aiguë.

Le système de classification de la gravité influence directement les algorithmes de traitement et les décisions d'allocation des ressources, les cas légers étant de plus en plus pris en charge dans des unités de soins respiratoires spécialisées plutôt que dans les unités de soins intensifs traditionnelles. Les algorithmes d'apprentissage automatique prédisent désormais la progression du syndrome de détresse respiratoire aiguë avec une précision de 91 % pour la détection des patients et de 92 % pour l'identification de ceux nécessitant un isolement, permettant une intervention proactive avant la détérioration clinique. Les systèmes de santé adaptent leur planification des capacités pour accueillir la population croissante de patients atteints d'un syndrome de détresse respiratoire aiguë léger qui bénéficient d'une intervention précoce, créant une demande pour des installations de soins intermédiaires et des technologies de surveillance spécialisées qui comblent le fossé entre les services de médecine générale et les unités de soins intensifs.

Par utilisateur final – Les cliniques spécialisées émergent

Les hôpitaux et unités de soins intensifs dominent avec 85,10 % de part, mais les cliniques spécialisées progressent à un TCAC de 7,04 % grâce à la rééducation ambulatoire et à la télémédecine. La spirométrie portable et les applications mobiles de biomarqueurs permettent aux cliniciens de suivre la récupération pulmonaire à distance. Cette longue traîne de soins étend la capture des revenus au-delà des épisodes aigus, renforçant l'élan sur l'ensemble du marché du traitement du syndrome de détresse respiratoire aiguë.

L'expansion des cliniques spécialisées répond à la population croissante de survivants du syndrome de détresse respiratoire aiguë qui présentent des symptômes respiratoires persistants et une qualité de vie réduite après leur sortie de l'hôpital. Ces établissements fournissent des services spécialisés, notamment la réadaptation pulmonaire, la thérapie cognitive et la gestion coordonnée des soins qui optimisent les résultats à long terme tout en réduisant les coûts de santé grâce à la prévention des réadmissions. Les autres utilisateurs finaux comprennent les centres de réadaptation et les prestataires de soins à domicile qui servent les patients en transition entre les soins aigus et les programmes de récupération en milieu communautaire.

Analyse géographique

L'Amérique du Nord domine avec 39,10 % de part de marché, soutenue par une infrastructure étendue d'unités de soins intensifs, des voies de remboursement et plus de 900 essais actifs de thérapie génique. Les hôpitaux des États-Unis déploient des modules prédictifs basés sur l'intelligence artificielle qui réduisent le délire en unité de soins intensifs et rationalisent la dotation en personnel. Le Canada et le Mexique modernisent les services de soins intensifs grâce à la recherche transfrontalière et à l'approvisionnement en dispositifs médicaux, ce qui élargit la taille régionale du marché du traitement du syndrome de détresse respiratoire aiguë.

L'Asie-Pacifique est la zone à la croissance la plus rapide avec un TCAC de 8,44 %, la Chine canalisant une morbidité liée à la pollution à grande échelle dans une expansion des unités de soins intensifs soutenue par les politiques publiques. Le Japon met l'accent sur la réduction de la mortalité via une surveillance avancée qui favorise les bénéfices d'une intervention précoce, tandis que l'Inde équilibre coût et portée grâce à des systèmes à haut débit évolutifs. L'élan collectif positionne la région pour revendiquer des parts plus importantes du marché du traitement du syndrome de détresse respiratoire aiguë.

L'Europe maintient des gains réguliers grâce à l'harmonisation réglementaire dans le cadre du règlement sur les médicaments de thérapie innovante. Le remboursement reste limité, un cinquième seulement des thérapies avancées approuvées bénéficiant d'un financement public, mais l'accréditation conjointe renforce les normes de qualité qui soutiennent l'accès transfrontalier des patients. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud demeurent des marchés émergents, mais des initiatives stratégiques visant à renforcer la capacité de soins intensifs et à adopter la surveillance par intelligence artificielle promettent une inclusion progressive dans le marché mondial du traitement du syndrome de détresse respiratoire aiguë.

Paysage concurrentiel

Le marché présente une fragmentation modérée. Medtronic, GE Healthcare et Philips ancrent la ventilation mécanique tandis que Hamilton Medical est à la pointe de la rétroaction adaptative. Faron Pharmaceuticals, Mesoblast et Athersys alimentent le pipeline d'immunomodulateurs. Les partenariats se multiplient, illustrés par l'alignement de Roche et Poseida Therapeutics sur les thérapies cellulaires à indication respiratoire. Les fabricants de dispositifs médicaux collaborent avec des entreprises de logiciels pour fusionner les métriques des ventilateurs avec l'analyse en nuage, créant des plateformes holistiques qui fidélisent les hôpitaux et augmentent les coûts de changement au sein du marché du traitement du syndrome de détresse respiratoire aiguë.

La différenciation des produits est centrée sur les algorithmes prédictifs, la facilité d'utilisation et les preuves de résultats. VERO Biotech, spécialiste de l'oxyde nitrique inhalé, occupe une niche de vasodilatation ciblée, tandis que ALung Technologies poursuit des dispositifs de poumon artificiel destinés aux scénarios de pont vers la transplantation. Les entreprises capables d'associer des données réelles à des modèles économiques réussissent dans les discussions sur les achats fondés sur la valeur, affinant l'avantage concurrentiel sur l'ensemble du marché du traitement du syndrome de détresse respiratoire aiguë.

Un espace blanc subsiste dans la médecine personnalisée qui aligne la thérapie avec le phénotype moléculaire. Les entreprises intégrant des panneaux de biomarqueurs dans les tableaux de bord des ventilateurs pourraient débloquer de nouveaux codes de remboursement, ajoutant des revenus récurrents au secteur du traitement du syndrome de détresse respiratoire aiguë.

Leaders du secteur du traitement du syndrome de détresse respiratoire aiguë

Faron Pharmaceuticals

BioMarck Pharmaceuticals

Medtronic plc

Koninklijke Philips N.V.

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : BioAegis Therapeutics a obtenu la désignation de voie rapide de la FDA pour la gelsoline plasmatique humaine recombinante dans le traitement du syndrome de détresse respiratoire aiguë.

- Juillet 2024 : NuvOx Pharma a obtenu l'autorisation de Santé Canada pour les essais de phase II NanO2 ciblant la détresse respiratoire légère et le syndrome de détresse respiratoire aiguë.

Portée du rapport mondial sur le marché du traitement du syndrome de détresse respiratoire aiguë

Le syndrome de détresse respiratoire aiguë (SDRA) est une maladie à progression rapide survenant chez des patients en état critique. La principale complication du syndrome de détresse respiratoire aiguë est que le liquide s'accumule dans les poumons, rendant la respiration difficile ou impossible. Les causes du syndrome de détresse respiratoire aiguë sont divisées en deux catégories : les lésions directes ou indirectes du poumon. Parmi les lésions directes du poumon figurent la pneumonie, l'aspiration, les traumatismes et autres, tandis que les lésions indirectes comprennent l'inflammation du pancréas, l'infection grave (également connue sous le nom de sepsis), les transfusions sanguines, les brûlures et les réactions médicamenteuses. Le marché du traitement du syndrome de détresse respiratoire aiguë (SDRA) est segmenté par traitement (classe de médicaments, dispositifs), utilisateur final (hôpitaux/cliniques, autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Classe de médicaments | Vasoconstricteurs |

| Bronchodilatateurs | |

| Corticostéroïdes et antibiotiques | |

| Sédatifs et paralytiques | |

| Surfactants | |

| Autres agents pharmacologiques | |

| Dispositifs médicaux | Ventilateurs mécaniques |

| Systèmes d'oxygénation par membrane extracorporelle et poumons artificiels | |

| Systèmes de délivrance d'oxyde nitrique inhalé | |

| Dispositifs de diagnostic et de surveillance | |

| Autres dispositifs |

| Lésion directe |

| Lésion indirecte |

| Légère |

| Modérée |

| Sévère |

| Hôpitaux et unités de soins intensifs |

| Cliniques spécialisées |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité de traitement | Classe de médicaments | Vasoconstricteurs |

| Bronchodilatateurs | ||

| Corticostéroïdes et antibiotiques | ||

| Sédatifs et paralytiques | ||

| Surfactants | ||

| Autres agents pharmacologiques | ||

| Dispositifs médicaux | Ventilateurs mécaniques | |

| Systèmes d'oxygénation par membrane extracorporelle et poumons artificiels | ||

| Systèmes de délivrance d'oxyde nitrique inhalé | ||

| Dispositifs de diagnostic et de surveillance | ||

| Autres dispositifs | ||

| Par cause de lésion pulmonaire | Lésion directe | |

| Lésion indirecte | ||

| Par gravité | Légère | |

| Modérée | ||

| Sévère | ||

| Par utilisateur final | Hôpitaux et unités de soins intensifs | |

| Cliniques spécialisées | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du traitement du syndrome de détresse respiratoire aiguë en 2031 ?

Le marché devrait atteindre 4,7 milliards USD d'ici 2031, porté par un TCAC régulier de 6,28 %.

Quelle région connaîtra la plus forte expansion des revenus ?

L'Asie-Pacifique devrait enregistrer un TCAC de 8,44 % grâce à la croissance des capacités des unités de soins intensifs et à la charge de morbidité liée à la pollution.

Quel segment génère le plus de revenus aujourd'hui ?

La classe de médicaments représente 56,62 % des revenus de 2025, tandis que les dispositifs médicaux croissent plus rapidement.

Comment les systèmes d'intelligence artificielle remodèlent-ils les flux de travail de prise en charge du syndrome de détresse respiratoire aiguë ?

L'analyse prédictive identifie la détérioration jusqu'à 24 heures à l'avance, permettant des ajustements de ventilation opportuns et des séjours plus courts en unité de soins intensifs.

Qu'est-ce qui limite l'adoption des thérapies cellulaires et géniques dans le syndrome de détresse respiratoire aiguë ?

La durée prolongée de l'examen réglementaire, les coûts de fabrication élevés et les exigences de suivi post-approbation ralentissent la commercialisation.

Dernière mise à jour de la page le: