Taille et parts du marché des médicaments contre le cancer urothélial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.47 Milliards de dollars |

| Taille du Marché (2031) | 7.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le cancer urothélial par Mordor Intelligence

La taille du marché des médicaments contre le cancer urothélial en 2026 est estimée à 4,47 milliards USD, en hausse par rapport à la valeur de 2025 de 4,00 milliards USD, avec des projections pour 2031 affichant 7,75 milliards USD, croissant à un TCAC de 11,66 % sur la période 2026-2031. L'augmentation de l'incidence de la maladie, l'adoption rapide des agents d'immuno-oncologie et l'accélération réglementaire des conjugués anticorps-médicament (ADC) se conjuguent pour propulser la croissance, tandis que l'investissement soutenu dans la médecine de précision élargit la base de patients éligibles aux traitements ciblés. Les schémas thérapeutiques combinés associant les ADC aux inhibiteurs de points de contrôle immunitaires redéfinissent les standards de première ligne, tandis que les protocoles guidés par les biomarqueurs améliorent la précision thérapeutique et prolongent les résultats de survie. L'Amérique du Nord conserve sa primauté grâce à l'adoption précoce des technologies et à des remboursements généreux, tandis que les initiatives de dépistage vigoureuses et l'expansion de l'infrastructure oncologique en Asie-Pacifique génèrent les gains régionaux les plus rapides. Les pénuries persistantes de bacille de Calmette-Guérin (BCG) amplifient les opportunités pour les agents intravésicaux de nouvelle génération et les thérapies géniques, tout en révélant simultanément des vulnérabilités de la chaîne d'approvisionnement que les parties prenantes doivent traiter.

Principaux enseignements du rapport

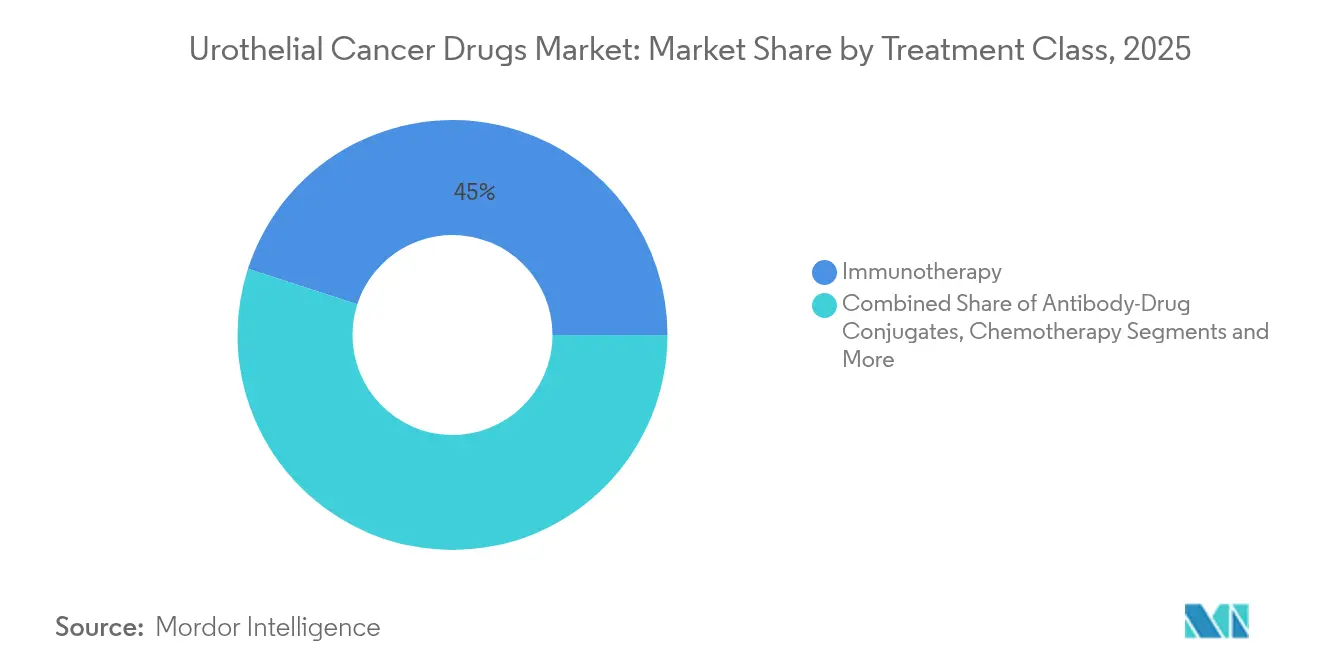

- Par classe de traitement, l'immunothérapie a dominé avec 45,02 % de la part du marché des médicaments contre le cancer urothélial en 2025 ; les ADC progressent à un TCAC de 18,21 % jusqu'en 2031.

- Par ligne de thérapie, les options de première ligne ont contrôlé 56,01 % de la taille du marché des médicaments contre le cancer urothélial en 2025, tandis que les soins de maintenance/consolidation devraient augmenter à un TCAC de 12,66 % jusqu'en 2031.

- Par stade du cancer, le cancer de la vessie non invasif sur le plan musculaire a détenu 47,21 % de la part en 2025 ; la maladie métastatique progresse à un TCAC de 13,62 % sur le même horizon.

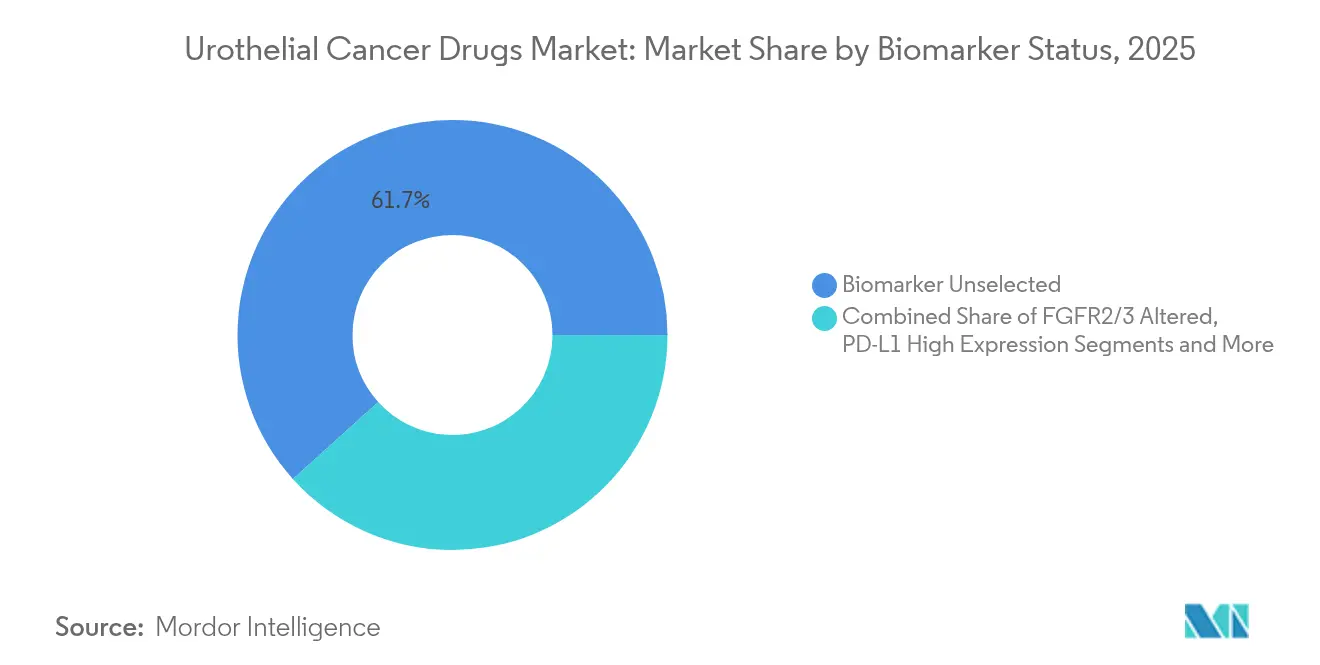

- Par statut des biomarqueurs, la cohorte non sélectionnée a occupé 61,68 % des revenus de 2025 ; les patients présentant une altération FGFR2/3 constituent la niche à la croissance la plus rapide avec un TCAC de 19,12 %.

- Par canal de distribution, les pharmacies hospitalières ont représenté 67,44 % de la part en 2025, tandis que les pharmacies en ligne progressent à un TCAC de 17,98 % jusqu'en 2031.

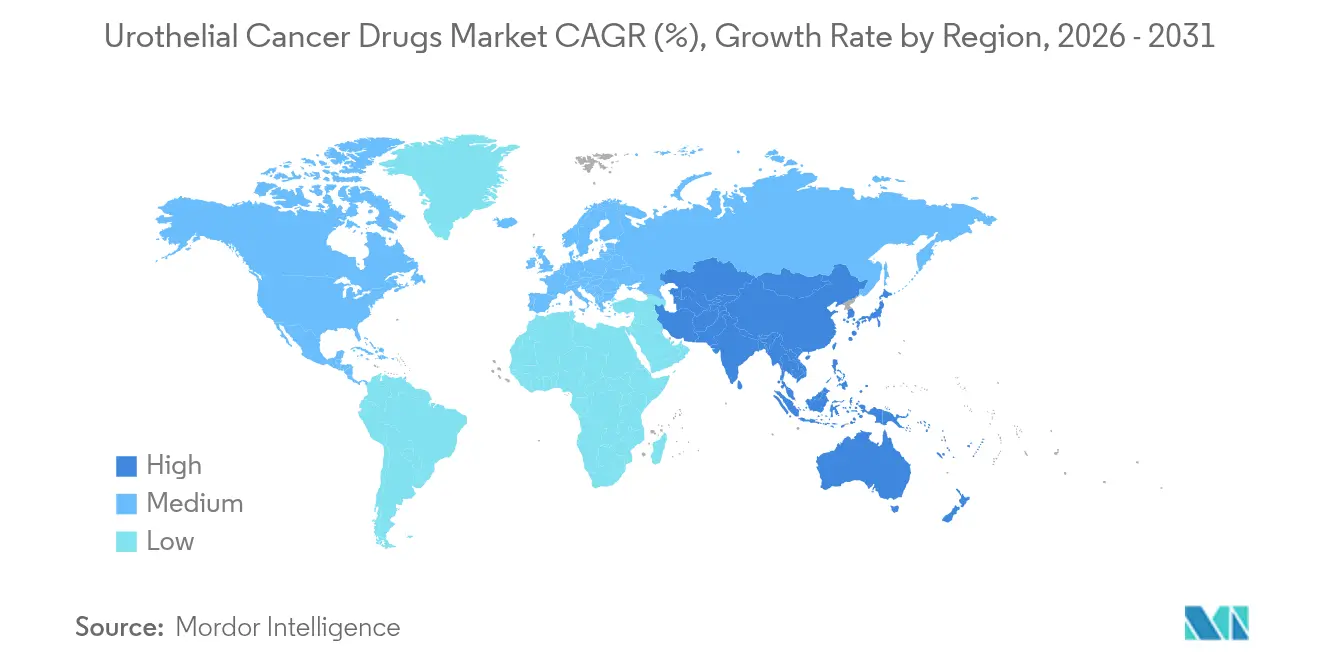

- Par géographie, l'Amérique du Nord a commandé 42,88 % de la part en 2025, et l'Asie-Pacifique est en voie d'atteindre un TCAC de 12,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments contre le cancer urothélial

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence des cas de cancer urothélial à l'échelle mondiale | +2.5% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption des inhibiteurs de points de contrôle immunitaires comme standard de première ligne | +1.8% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélération réglementaire des conjugués anticorps-médicament (ADC) | +1.2% | Mondial, avec des gains précoces aux États-Unis, suivi de l'UE | Court terme (≤ 2 ans) |

| Les partenariats des grandes entreprises pharmaceutiques stimulent la vitesse de lancement des inhibiteurs de FGFR | +0.9% | Mondial, concentré initialement dans les marchés développés | Moyen terme (2-4 ans) |

| Diagnostics de biomarqueurs urinaires basés sur l'IA élargissant le bassin de patients traitables | +0.7% | Amérique du Nord et UE au cœur, débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansions du remboursement Medicare et des assureurs privés pour les combinaisons ADC + IO | +0.6% | Amérique du Nord principalement, marchés européens sélectifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence des cas de cancer urothélial à l'échelle mondiale

Les diagnostics mondiaux de cancer de la vessie continuent d'augmenter, se classant parmi les six principales tumeurs malignes dans les pays à revenus élevés et s'accélérant dans les économies émergentes. Les cancérogènes environnementaux, le vieillissement démographique et un accès plus large au dépistage cystoscopique élargissent le bassin de candidats éligibles aux nouveaux traitements. Les cohortes de patients plus jeunes en Asie-Pacifique présentent de plus en plus des phénotypes de maladie agressifs nécessitant des schémas thérapeutiques combinés prolongés. La reconnaissance des carcinomes urothéliaux des voies supérieures comme entité clinique distincte génère de nouveaux segments thérapeutiques nécessitant des approches adaptées. L'investissement des systèmes de santé dans des centres d'uro-oncologie dédiés rationalise les délais entre le diagnostic et le traitement et élargit la demande totale du marché. L'effet net est une hausse durable des patients éligibles, élargissant directement le potentiel de revenus pour les parties prenantes.

Adoption des inhibiteurs de points de contrôle immunitaires comme standard de première ligne

Les inhibiteurs de points de contrôle tels que le pembrolizumab et le durvalumab ont obtenu de larges approbations en première ligne pour plusieurs stades de la maladie en 2024, supplantant la chimiothérapie à base de cisplatine pour les populations éligibles[1]Neil M. Iyengar, « Évaluation des avancées en oncologie en 2024 et perspectives », Cancer Network, cancernetwork.com. L'étude NIAGARA du durvalumab a confirmé des gains de survie globale, catalysant des révisions des recommandations et l'acceptation par les payeurs. Les protocoles combinés — le plus notable étant l'enfortumab védotine associé au pembrolizumab — redéfinissent les meilleures pratiques et intensifient les flux de revenus. L'évolution des algorithmes de biomarqueurs exploitant l'expression de PD-L1 et la charge mutationnelle tumorale affine la sélection des patients, élevant ainsi les taux de réponse. Les formulations sous-cutanées offrent une commodité logistique, soutenant la diffusion dans les milieux communautaires. Collectivement, ces facteurs renforcent la trajectoire du marché des médicaments contre le cancer urothélial.

Accélération réglementaire des conjugués anticorps-médicament (ADC)

Les régulateurs américains et européens accélèrent les examens des ADC dans le cadre de procédures accélérées et de désignations de percée, comprimant les délais de développement d'arcs décennaux à des horizons de trois à cinq ans[2]« Pfizer fait progresser une vision audacieuse pour l'avenir des soins contre le cancer lors de la réunion annuelle de l'ASCO 2025 », Pfizer, pfizer.com. Les approbations de diagnostics compagnons en parallèle facilitent davantage les voies de commercialisation. Les flux de capitaux institutionnels et de capital-risque se sont intensifiés vers les conjugués de nouvelle génération ciblant la Nectine-4, Trop-2 et des antigènes émergents, élargissant le champ concurrentiel. La convergence réglementaire mondiale facilite des lancements synchronisés dans plusieurs régions, amplifiant les avantages du premier entrant. Les précédents réussis des ADC dans le cancer urothélial influencent également d'autres pipelines de tumeurs solides, renforçant la valeur de la plateforme pour les entreprises biotechnologiques innovantes.

Les partenariats des grandes entreprises pharmaceutiques stimulent la vitesse de lancement des inhibiteurs de FGFR

Les collaborations associant les plateformes de découverte biotechnologique à l'échelle des grandes entreprises pharmaceutiques raccourcissent le délai de mise sur le marché des agents ciblant le FGFR tels que l'erdafitinib. Les accords de co-développement fournissent des ressources pour les essais pivots, les diagnostics compagnons et les études post-approbation, atténuant les risques tout en maximisant la portée. Les droits de commercialisation partagés accélèrent la pénétration mondiale, en particulier sur les marchés nécessitant une présence substantielle sur le terrain. La concession de licences croisées favorise des portefeuilles thérapeutiquement complémentaires, créant des options pour les schémas thérapeutiques combinés et le séquençage en ligne suivante. Ces synergies améliorent collectivement la vitesse d'adoption, renforçant la trajectoire d'expansion du marché des médicaments contre le cancer urothélial.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des immunothérapies et des ADC | -1.4% | Mondial, le plus sévère dans les marchés émergents | Moyen terme (2-4 ans) |

| Événements indésirables liés à l'immunité limitant l'adhérence à long terme | -0.8% | Mondial, avec un impact plus élevé dans les populations âgées | Long terme (≥ 4 ans) |

| Pénuries mondiales de fabrication de BCG prolongeant les schémas thérapeutiques pour le cancer de la vessie non invasif sur le plan musculaire | -0.6% | Mondial, pénuries aiguës en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Accès limité aux tests de diagnostic compagnon dans les marchés émergents | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des immunothérapies et des ADC

Les dépenses annuelles de traitement pour les schémas thérapeutiques combinés dépassent 200 000 USD par patient dans les économies développées, mettant à rude épreuve les budgets des payeurs et imposant de strictes contraintes d'autorisation préalable. L'infrastructure d'infusion hautement spécialisée et la surveillance intensive gonflent les coûts indirects, tandis que la couverture d'assurance limitée contraint l'adoption dans les régions émergentes. Les programmes d'assistance pharmaceutique apportent un soulagement sélectif mais restent insuffisants pour un accès généralisé. Les contrats basés sur la valeur gagnent du terrain, conditionnant le remboursement aux résultats en conditions réelles et contraignant les fabricants à documenter le mérite pharmacoéconomique. La concurrence des biosimilaires pourrait tempérer la tarification des premiers inhibiteurs de points de contrôle, mais la complexité de la fabrication des ADC freine l'entrée générique à court terme, maintenant les pressions sur l'accessibilité financière.

Événements indésirables liés à l'immunité limitant l'adhérence à long terme

Le blocage des points de contrôle déclenche des toxicités auto-immunes pouvant nécessiter l'arrêt du traitement chez jusqu'à 20 % des patients traités, diminuant l'exposition cumulée à la thérapie et la réalisation des revenus. L'atteinte multi-organique exige une prise en charge par des sous-spécialistes, élevant la complexité et le coût des soins. Les troubles auto-immuns préexistants et l'âge avancé amplifient le risque, réduisant la population éligible. Les biomarqueurs prédictifs des événements indésirables restent insaisissables, compliquant la confiance des médecins et la planification du traitement. Les systèmes de santé expérimentent des voies de gestion spécialisées, mais les centres aux ressources limitées peuvent différer l'adoption, freinant la diffusion mondiale des schémas d'immunothérapie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de traitement : les ADC propulsent l'oncologie de nouvelle génération

Les ADC ont enregistré la progression de revenus la plus rapide, avec un CAGR prévu de 18,21 % entre 2026 et 2031, les données EV-302 d'enfortumab vedotin ayant redéfini les références de survie dans la maladie métastatique non traitée. L'immunothérapie a dominé en 2025 avec une part de 45,02 % du marché des médicaments contre le cancer urothélial, portée par l'adoption croissante des inhibiteurs PD-1 et PD-L1, bien que la stagnation des taux de réponse en monothérapie continue de motiver des approches combinées intégrant des charges utiles d'ADC pour une destruction tumorale synergique. La chimiothérapie à base de platine conserve sa pertinence pour les patients éligibles au cisplatine, tandis que la thérapie génique et la chimio-hyperthermie occupent des niches intravésicales dans un contexte de pénurie persistante de BCG.

L'étendue du pipeline garantit une dynamique ADC soutenue : les conjugués de nouvelle génération visent de nouveaux antigènes, des liants optimisés et des ratios médicament-anticorps améliorés. Ces innovations, associées au soutien réglementaire mondial, devraient porter la taille du marché des médicaments contre le cancer urothélial pour les ADC bien au-delà des normes historiques. Les pharmacies et les payeurs devront adapter leurs protocoles de gestion des stocks, de remboursement et d'administration à mesure que des schémas thérapeutiques de plus en plus complexes deviendront courants.

Par ligne de thérapie : la domination de la première ligne évolue

Les schémas thérapeutiques de première ligne ont généré 56,01 % des revenus de 2025, soulignant l'importance économique du choix thérapeutique initial. La thérapie de maintenance, portée par l'avelumab, bénéficie d'une dynamique avec un TCAC de 12,66 % ; ses bénéfices en termes de durabilité résonnent auprès des cliniciens et des payeurs à la recherche d'une valeur sans progression.

Les espaces de deuxième ligne restent des arènes cruciales où la résistance émerge, invitant les ADC et les inhibiteurs ciblés à démontrer leur supériorité sur les chimiothérapies traditionnelles. Les contextes de troisième ligne et de rattrapage, bien que plus restreints en volume, attirent des modalités disruptives telles que les virus oncolytiques qui pourraient débloquer des parts supplémentaires. Le séquençage stratégique des agents à travers les lignes devient un art éclairé par l'évolution des données en conditions réelles, promettant des horizons de contrôle plus longs pour le marché des médicaments contre le cancer urothélial.

Par stade du cancer : la maladie métastatique stimule l'innovation

Le cancer de la vessie non invasif sur le plan musculaire a dominé avec 47,21 % des revenus en 2025 grâce à une incidence élevée et à des protocoles intravésicaux établis. Le carcinome urothélial métastatique, cependant, anticipe un TCAC de 13,62 % jusqu'en 2031, les nouveaux agents systémiques répondant à un besoin non satisfait significatif.

Les autorisations de la FDA pour le nadofaragène firadenovec et le nogapendékine alfa-inbakicept offrent aux patients non répondeurs au BCG des options alternatives de préservation de la vessie. Parallèlement, l'immunothérapie périopératoire pour la maladie invasive sur le plan musculaire, validée par le succès NIAGARA du durvalumab, révise les paradigmes centrés sur la chirurgie. La complexité croissante de la prise en charge spécifique au stade garantit une diversification continue du marché des médicaments contre le cancer urothélial.

Par statut des biomarqueurs : dynamique de la médecine de précision

La cohorte non sélectionnée par biomarqueur a représenté 61,68 % des revenus de 2025, mais les tumeurs présentant une altération FGFR2/3 dominent la croissance avec un TCAC de 19,12 % à mesure que l'erdafitinib et les inhibiteurs de suivi consolident le bénéfice clinique. Les sous-groupes à expression élevée de PD-L1 continuent de favoriser le blocage des points de contrôle, tandis que les expressions de Nectine-4 et HER2 élargissent l'éligibilité aux ADC.

Le profilage génomique complet, de plus en plus réalisé par biopsie liquide, abaisse les barrières au traitement de précision dans la pratique communautaire. À mesure que la stratification moléculaire devient routinière, la taille du marché des médicaments contre le cancer urothélial liée aux sous-groupes définis par les biomarqueurs devrait gonfler, incitant les stratégies de regroupement test-traitement parmi les acteurs du diagnostic et de la pharmacie.

Par canal de distribution : évolution des soins spécialisés

Les pharmacies hospitalières ont dispensé 67,44 % du volume thérapeutique en 2025, reflétant les exigences d'infusion centralisée pour les biologiques complexes. Pourtant, les pharmacies en ligne affichent un TCAC de 17,98 % jusqu'en 2031, portées par la livraison à domicile des agents ciblés oraux et la pression des payeurs pour une distribution rentable.

Les cliniques spécialisées font le pont entre l'expertise hospitalière et la commodité ambulatoire, offrant des soins coordonnés et une pharmacovigilance. Les superpositions de santé numérique qui surveillent l'adhérence et les événements indésirables en temps réel gagnent l'approbation des payeurs, donnant aux canaux technologiquement avancés un levier supplémentaire sur le marché des médicaments contre le cancer urothélial.

Analyse géographique

L'Amérique du Nord a maintenu 42,88 % des revenus mondiaux de 2025 grâce à un remboursement robuste, une infrastructure dense d'essais cliniques et une adoption précoce des désignations de percée. L'évolution du marché américain est étroitement liée aux mises à jour de la politique Medicare et à l'alignement des assureurs privés, qui adoptent désormais tous deux des contrats basés sur la valeur récompensant des gains de survie démontrables. Les systèmes à financement provincial du Canada négocient des achats collectifs, favorisant une adoption prévisible bien qu'à des prix négociés. Les flux de traitement transfrontaliers avec le Mexique complètent l'accès des patients, en particulier dans les États frontaliers où les centres d'oncologie offrent des capacités d'infusion spécialisées.

L'Europe présente un environnement mature mais méthodique dans lequel l'Agence européenne des médicaments coordonne les approbations et les évaluations nationales des technologies de santé (ETS) statuent sur l'accès. Les réformes de paiement par groupes homogènes de malades en Allemagne, le Fonds pour les médicaments contre le cancer au Royaume-Uni et le dispositif d'accès précoce ATU en France accélèrent collectivement l'entrée des agents convaincants, bien que les négociations sur les prix catalogue soient strictes. L'Europe du Sud fait face à des contraintes budgétaires, retardant l'adoption sans pour autant éliminer la demande ; les accords d'entrée gérée et les remises basées sur les résultats débloquent de plus en plus des marges budgétaires. La collaboration paneuropéenne sur l'évaluation clinique conjointe dans le cadre de la nouvelle Stratégie pharmaceutique promet de rationaliser les exigences en matière de preuves, au bénéfice du marché des médicaments contre le cancer urothélial.

L'Asie-Pacifique, enregistrant un TCAC de 12,11 %, émerge comme la frontière la plus dynamique, portée par les plans nationaux de lutte contre le cancer, l'expansion de l'assurance maladie et l'amélioration de la portée diagnostique. Les achats groupés basés sur le volume en Chine visent à maîtriser les prix sans entraver l'innovation, tandis que le processus d'évaluation des technologies de santé au Japon s'accélère pour les percées en oncologie. Le système privé-public à plusieurs niveaux de l'Inde adopte les agents ciblés oraux grâce à des partenariats d'assistance aux patients. L'Australie et la Corée du Sud s'appuient sur des registres robustes et des données en conditions réelles pour accélérer le remboursement des médicaments à haute valeur ajoutée. Néanmoins, les disparités entre zones rurales et urbaines, les tests de biomarqueurs limités et la densité inégale de spécialistes restent des obstacles à une adoption uniforme dans la région.

Paysage concurrentiel

Le marché des médicaments contre le cancer urothélial présente une concentration de pouvoir modérée ancrée par des multinationales telles que Merck, Roche, Bristol Myers Squibb et AstraZeneca, chacune s'appuyant sur de vastes franchises d'immuno-oncologie et une puissance de commercialisation mondiale. Ces acteurs établis investissent massivement dans des essais d'enregistrement qui étendent les indications approuvées, consolidant ainsi la fidélité aux formulaires.

Les biotechs émergentes — CG Oncology, UroGen Pharma et Seagen parmi elles — insufflent du dynamisme avec des modalités différenciées incluant les virus oncolytiques, la thérapie génique intravésicale et les ADC à haute puissance. Les accords de licence et de co-développement entre ces innovateurs et les grandes entreprises pharmaceutiques façonnent de plus en plus l'étendue des portefeuilles tout en distribuant les risques. Les plateformes de découverte de médicaments assistées par intelligence artificielle, illustrées par les partenariats ConcertAI, raccourcissent les délais de l'optimisation des leads au dépôt de demande d'autorisation d'essai clinique, créant un avantage concurrentiel basé sur la maîtrise de l'analyse des données.

Les pénuries persistantes de fabrication de BCG perturbent les soins standard pour le cancer de la vessie non invasif sur le plan musculaire, ouvrant des corridors de revenus pour les thérapies alternatives et intensifiant la concurrence pour les solutions de préservation de la vessie. Simultanément, le passage vers des protocoles guidés par les biomarqueurs élève les partenaires diagnostiques au rang de gardiens critiques. Collectivement, ces forces maintiennent un paysage de rivalité fluide, incitant à une innovation clinique et une agilité de commercialisation incessantes sur l'ensemble du marché des médicaments contre le cancer urothélial.

Leaders du secteur des médicaments contre le cancer urothélial

Merck & Co. Inc.

Bristol-Myers Squibb Company

Novartis AG

F Hoffmann-La Roche AG

AstraZeneca PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : UroGen Pharma a rapporté une durée de réponse de près de quatre ans pour JELMYTO dans le carcinome urothélial des voies supérieures de bas grade, soulignant l'efficacité à long terme de son agent chimiothérapeutique intravésical.

- Août 2024 : Astellas Pharma a obtenu l'approbation de la Commission européenne pour PADCEV associé à KEYTRUDA en tant que thérapie de première ligne éligible au platine dans la maladie avancée, accélérant la disponibilité de la combinaison ADC-IO.

Périmètre du rapport mondial sur le marché des médicaments contre le cancer urothélial

Selon le périmètre du rapport, le carcinome urothélial, également connu sous le nom de carcinome à cellules transitionnelles, est une tumeur cancéreuse de la vessie qui se propage à d'autres parties du corps. L'urothélium comprend la muqueuse interne de la vessie, de l'urètre et des uretères. Il comprend également le bassinet du rein. Le marché des médicaments contre le cancer urothélial a été segmenté par traitement (chimiothérapie et immunothérapie) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Chimiothérapie | À base de platine |

| Sans platine | |

| Immunothérapie | Inhibiteurs de PD-1 / PD-L1 |

| Inhibiteurs de CTLA-4 | |

| Virus oncolytiques et vaccins | |

| Thérapie ciblée | Inhibiteurs de FGFR |

| ADC HER2 / Nectine-4 | |

| Conjugués anticorps-médicament | Enfortumab védotine |

| Sacituzumab govitécan | |

| ADC en pipeline | |

| Thérapie intravésicale | BCG |

| Thérapie génique/virale | |

| Chimio-hyperthermie |

| Première ligne |

| Maintenance / Consolidation |

| Deuxième ligne |

| Troisième ligne et au-delà |

| Cancer de la vessie non invasif sur le plan musculaire (CVNIM) |

| Cancer de la vessie invasif sur le plan musculaire (CVIM) |

| Carcinome urothélial métastatique (CUm) |

| Altération FGFR2/3 |

| Expression élevée de PD-L1 |

| Expression élevée de Nectine-4 |

| HER2 positif |

| Biomarqueur non sélectionné |

| Pharmacies hospitalières |

| Cliniques spécialisées |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de traitement | Chimiothérapie | À base de platine |

| Sans platine | ||

| Immunothérapie | Inhibiteurs de PD-1 / PD-L1 | |

| Inhibiteurs de CTLA-4 | ||

| Virus oncolytiques et vaccins | ||

| Thérapie ciblée | Inhibiteurs de FGFR | |

| ADC HER2 / Nectine-4 | ||

| Conjugués anticorps-médicament | Enfortumab védotine | |

| Sacituzumab govitécan | ||

| ADC en pipeline | ||

| Thérapie intravésicale | BCG | |

| Thérapie génique/virale | ||

| Chimio-hyperthermie | ||

| Par ligne de thérapie | Première ligne | |

| Maintenance / Consolidation | ||

| Deuxième ligne | ||

| Troisième ligne et au-delà | ||

| Par stade du cancer | Cancer de la vessie non invasif sur le plan musculaire (CVNIM) | |

| Cancer de la vessie invasif sur le plan musculaire (CVIM) | ||

| Carcinome urothélial métastatique (CUm) | ||

| Par statut des biomarqueurs | Altération FGFR2/3 | |

| Expression élevée de PD-L1 | ||

| Expression élevée de Nectine-4 | ||

| HER2 positif | ||

| Biomarqueur non sélectionné | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Cliniques spécialisées | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des médicaments contre le cancer urothélial en 2026 ?

Il s'élève à 4,47 milliards USD, reflétant une adoption soutenue des immunothérapies et des combinaisons d'ADC.

Quelle classe de traitement connaît la croissance la plus rapide jusqu'en 2031 ?

Les conjugués anticorps-médicament sont en tête, avec un taux de croissance annuel composé de 18,21 % porté par les combinaisons d'enfortumab védotine.

Quelle région enregistre la part de marché la plus élevée aujourd'hui ?

L'Amérique du Nord, avec 42,88 %, grâce à un remboursement généreux et à l'adoption précoce des thérapies de percée.

Pourquoi l'Asie-Pacifique se développe-t-elle plus rapidement que les autres régions ?

Un dépistage du cancer plus large, des mises à niveau des infrastructures et l'expansion de l'assurance maladie propulsent un TCAC de 12,11 % jusqu'en 2031.

Quel est le principal obstacle à l'adoption des thérapies dans le monde ?

Les coûts élevés des médicaments, en particulier pour les inhibiteurs de points de contrôle et les ADC, continuent de restreindre l'accès généralisé.

Comment les partenariats influencent-ils le développement des inhibiteurs de FGFR ?

Les alliances entre les grandes entreprises pharmaceutiques et les sociétés biotechnologiques compriment les délais de développement et accélèrent les lancements mondiaux des agents ciblés.

Dernière mise à jour de la page le: