Taille et parts du marché des bloqueurs des canaux calciques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

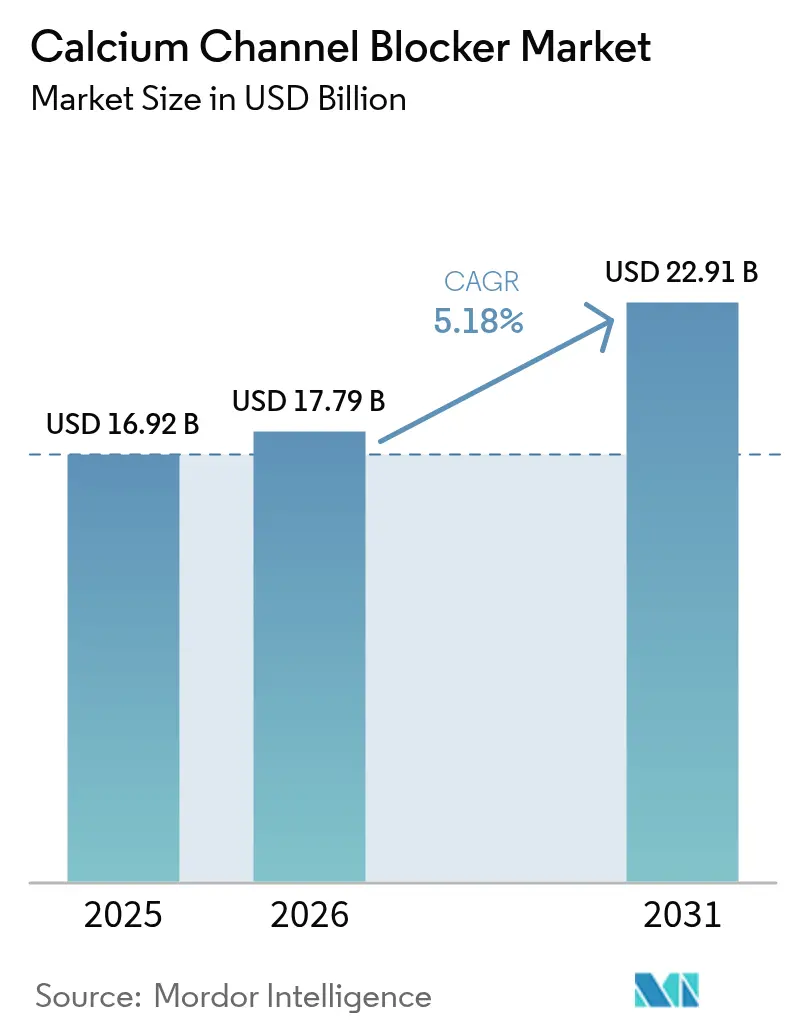

| Taille du Marché (2026) | 17.79 Milliards de dollars |

| Taille du Marché (2031) | 22.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

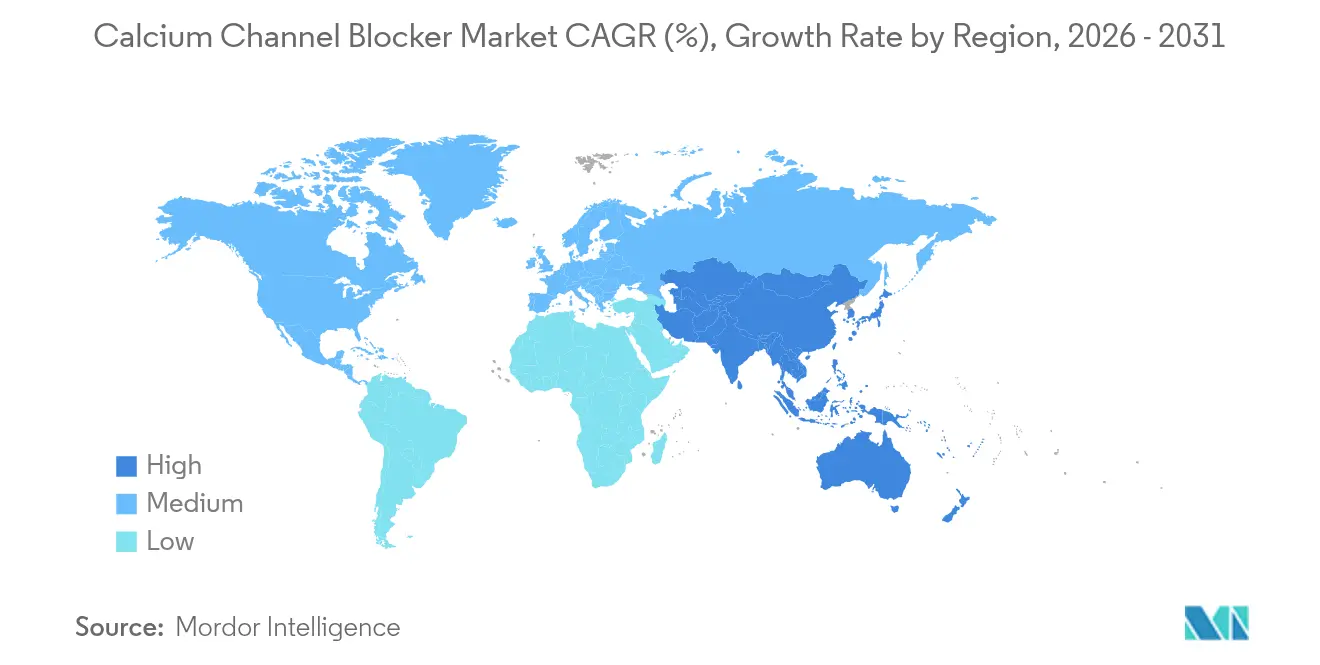

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

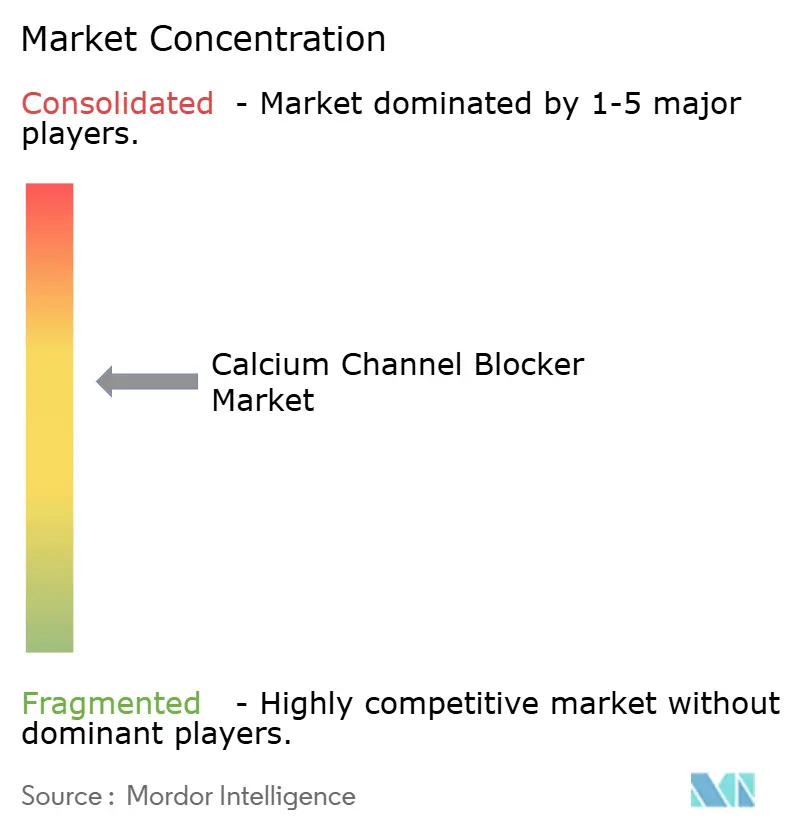

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bloqueurs des canaux calciques par Mordor Intelligence

La taille du marché des bloqueurs des canaux calciques en 2026 est estimée à 17,79 milliards USD, en progression par rapport à la valeur de 2025 de 16,92 milliards USD, avec des projections pour 2031 indiquant 22,91 milliards USD, progressant à un TCAC de 5,18 % sur la période 2026-2031. La demande continue de gagner en dynamisme car l'hypertension demeure le facteur de risque cardiovasculaire modifiable le plus prévalent, la population mondiale vieillit, et les comprimés combinés qui simplifient les schémas thérapeutiques quotidiens sont désormais standard en thérapie de première ligne. Des preuves cliniques solides soutiennent l'effet protecteur cérébro-vasculaire de la classe, tandis que les agents de quatrième génération qui bloquent plusieurs sous-types de canaux élargissent l'enveloppe thérapeutique. Les entreprises bénéficient également d'une entrée générique plus fluide dans les économies sensibles aux prix, de nouvelles approbations de doses fixes aux États-Unis et en Europe, et d'initiatives régionales qui élargissent le remboursement des médicaments cardiovasculaires chroniques. Dans le même temps, les fabricants doivent gérer des limites d'impuretés plus strictes, des pénuries épisodiques de principes actifs pharmaceutiques (API), et une concurrence intensifiée des inhibiteurs SGLT2 et des antagonistes de l'endothéline, qui influencent tous les décisions de tarification et de portefeuille.

Points clés du rapport

- Par classe de médicament, les dihydropyridines ont dominé avec 61,78 % de la part de marché des bloqueurs des canaux calciques en 2025, tandis que les non-dihydropyridines ont enregistré le TCAC le plus rapide à 7,12 % jusqu'en 2031.

- Par indication, l'hypertension a représenté 70,65 % de la taille du marché des bloqueurs des canaux calciques en 2025, tandis que les troubles neurologiques devraient progresser à un TCAC de 7,86 % entre 2026 et 2031.

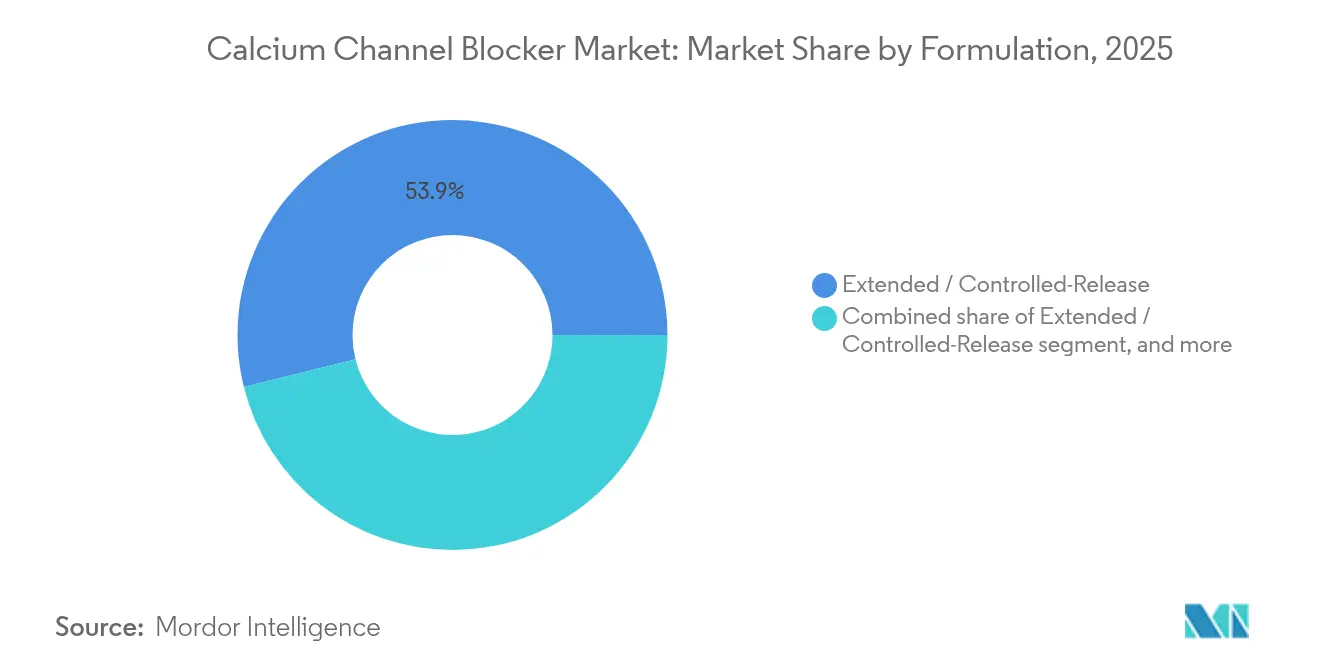

- Par formulation, les comprimés à libération prolongée ont dominé avec 53,88 % des revenus en 2025 ; les associations à doses fixes se développent à un TCAC de 7,41 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail ont capté 45,96 % en 2025, et les pharmacies hospitalières s'accélèrent à un TCAC de 8,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 39,12 % des revenus régionaux en 2025 ; l'Asie-Pacifique progresse à un TCAC de 6,18 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des bloqueurs des canaux calciques

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'hypertension et des troubles cardiovasculaires | +1.8% | Mondiale ; plus élevée en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Population gériatrique croissante nécessitant une thérapie antihypertensive à long terme | +1.2% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Disponibilité croissante de formulations génériques abordables | +0.9% | Mondiale ; plus forte dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Utilisation croissante des thérapies à association à doses fixes pour améliorer l'observance | +0.8% | Amérique du Nord, Europe, adoption mondiale | Moyen terme (2-4 ans) |

| Émergence de preuves cliniques soutenant les applications neuroprotectrices | +0.4% | Marchés développés | Long terme (≥ 4 ans) |

| Initiatives gouvernementales pour la couverture sanitaire universelle dans les marchés émergents | +0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Population gériatrique croissante nécessitant une thérapie antihypertensive à long terme

La proportion d'adultes âgés de ≥ 65 ans est passée à 11 % à l'échelle mondiale en 2024 et augmente le plus rapidement au Japon et en Europe du Sud. Le risque d'accident vasculaire cérébral double à chaque décennie après 55 ans, et les bloqueurs des canaux calciques démontrent une protection durable sans compromettre la fonction rénale. Une étude en conditions réelles qui a suivi 714 000 seniors hypertendus pendant 2,5 ans a lié la thérapie continue à l'amlodipine à une incidence plus faible de démence par rapport aux non-utilisateurs. Ces bénéfices cardiovasculaires et cognitifs qui se chevauchent encouragent les gériatres à prioriser les dihydropyridines en prise unique quotidienne dans les régimes de polypharmacie complexes, renforçant la trajectoire de croissance du marché des bloqueurs des canaux calciques.

Disponibilité croissante de formulations génériques abordables

L'amlodipine a perdu son exclusivité dans la plupart des territoires il y a des années, réduisant jusqu'à 70 % les coûts de traitement et élargissant l'accès aux patients à faibles revenus. L'Inde et la Chine représentent désormais la majorité de la production mondiale d'API, bien que les perturbations du fret en 2025 aient brièvement fait monter les prix départ usine de plusieurs dizaines de pourcents. Malgré la volatilité épisodique, les études d'équivalence thérapeutique confirment que l'amlodipine générique offre un contrôle identique de la pression artérielle, rassurant les cliniciens et soutenant des taux élevés de substitution. La pression sur les marges exercée par les génériques incite les fabricants d'origine à défendre leur part grâce à des stratégies de cycle de vie telles que les lancements de polypilules et les reformulations à libération contrôlée.

Utilisation croissante des thérapies à association à doses fixes pour améliorer l'observance

Quatre patients hypertendus traités sur dix ne parviennent toujours pas à atteindre la pression artérielle cible, ce qui entraîne un pivot vers les associations à doses fixes qui fusionnent des mécanismes complémentaires en un seul comprimé. L'essai clinique de référence ACCOMPLISH a prouvé qu'associer un inhibiteur de l'ECA à une dihydropyridine réduisait davantage les événements cardiovasculaires qu'une association traditionnelle inhibiteur de l'ECA-diurétique. Les directives actuelles en Europe et aux États-Unis recommandent désormais d'initier la thérapie avec une association de deux médicaments chez la plupart des patients, élargissant la piste commerciale pour des produits tels qu'azilsartan-amlodipine, qui affiche les meilleures probabilités de réponse tensionnelle dans les méta-analyses en réseau[1]Fadila Tahir et al., "Amlodipine à long terme et risque de démence," Journal of Hypertension, JHYPERTENSION.COM. Ces dynamiques maintiennent le marché des bloqueurs des canaux calciques pertinent même lorsque des classes plus récentes font la une.

Émergence de preuves cliniques soutenant les applications neuroprotectrices

Les dihydropyridines qui traversent la barrière hémato-encéphalique sont en cours d'évaluation pour la prophylaxie de la migraine, la réduction du risque de maladie de Parkinson et la prévention du vasospasme cérébral après hémorragie sous-arachnoïdienne. Une revue systématique de 2024 a lié l'utilisation chronique à une diminution statistiquement significative de l'incidence de la maladie de Parkinson. Les essais sur la migraine utilisant la flunarizine et la lomerizine montrent une suppression durable de l'aura, tandis que le vérapamil conserve un rôle de niche dans la céphalée en grappe. Ces indications exploratoires élargissent le groupe de patients total adressable et diversifient les sources de revenus au sein du marché des bloqueurs des canaux calciques.

Analyse de l'impact des facteurs de frein*

| Analyse de l'impact des facteurs de frein | Impact (~%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle réglementaire strict sur les impuretés nitrosamines | -0.8% | États-Unis, Union européenne, effet mondial | Court terme (≤ 2 ans) |

| Profil d'effets indésirables entraînant des changements de thérapie | -0.4% | Mondiale ; plus prononcée dans les populations âgées | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement dans l'approvisionnement en principes actifs pharmaceutiques | -0.6% | Mondiale ; chaînes d'approvisionnement dépendantes de la Chine | Court terme (≤ 2 ans) |

| Pression concurrentielle des nouvelles classes de médicaments cardiovasculaires | -0.5% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire strict sur les impuretés nitrosamines

Le guide de 2024 de la FDA américaine impose à chaque fabricant de cartographier les voies potentielles de formation de nitrosamines, de resserrer les limites de spécification et de valider les mesures d'atténuation avant la libération des lots. Des exigences similaires s'appliquent désormais à travers l'Europe et le Japon. La conformité oblige les entreprises à améliorer leurs méthodes analytiques, à vérifier les fournisseurs d'excipients et à moderniser les installations plus anciennes, ce qui augmente le coût des produits. Des suspensions volontaires pendant les phases d'investigation ont temporairement restreint l'approvisionnement, bien que la plupart des entreprises reprennent finalement la production une fois que les actions correctives satisfont les régulateurs. La charge supplémentaire réduit la rentabilité à court terme, mais ne devrait pas faire dérailler la trajectoire à long terme du marché des bloqueurs des canaux calciques.

Vulnérabilités de la chaîne d'approvisionnement dans l'approvisionnement en principes actifs pharmaceutiques

La loi anti-espionnage chinoise de 2023 a accru l'exposition juridique des auditeurs étrangers et des courtiers en douane, provoquant des pauses temporaires dans les inspections sur site et ralentissant le dédouanement des lots d'API cardiovasculaires[2]Olivier Lantrès et Myriam Danziger, "La loi anti-espionnage chinoise et les chaînes d'approvisionnement pharmaceutiques," Pharmaphorum, PHARMAPHORUM.COM. L'effet de répercussion a amplifié les délais de livraison vers l'Europe, où l'Allemagne a brièvement suspendu certains audits en raison de préoccupations relatives à la sécurité du personnel. La congestion simultanée des ports a restreint l'approvisionnement en bésylate d'amlodipine et a fait monter les prix du marché spot. La concentration géographique reste un risque structurel, mais les multinationales diversifient leurs fournisseurs secondaires en Inde et en Amérique latine pour protéger la continuité, stabilisant ainsi le marché des bloqueurs des canaux calciques à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicament : les dihydropyridines maintiennent leur dominance thérapeutique

Les dihydropyridines ont représenté 61,78 % des revenus en 2025, reflétant la familiarité des prescripteurs et la commodité de la prise unique quotidienne pour des médicaments tels que l'amlodipine, la cilnidipine et la félodipine. La taille du marché des bloqueurs des canaux calciques pour cette classe devrait atteindre une croissance à un chiffre moyen jusqu'en 2031, les payeurs élargissant l'accès aux génériques et les médecins exploitant la sélectivité vasculaire pour éviter les troubles de la conduction. L'adoption reste particulièrement forte en Asie-Pacifique, où les comités de directives recommandent souvent l'amlodipine comme médicament de premier choix préféré pour les patients de tout groupe d'âge.

Les non-dihydropyridines, comprenant le vérapamil et le diltiazem, devraient afficher un TCAC de 7,12 %, dépassant le marché plus large des bloqueurs des canaux calciques. Leur double activité vasculaire et nodale les rend attractives dans les tachyarythmies auriculaires, le contrôle de la fréquence postopératoire et l'angor concomitant. La croissance bénéficie également de la recherche sur les inhibiteurs doubles de type N et L tels que la cilnidipine, qui pourraient réduire la suractivité sympathique dans la maladie rénale chronique. L'innovation soutient donc la diversification sans compromettre la primauté des dihydropyridines traditionnelles.

Par indication : le leadership de l'hypertension fait face à l'expansion neurologique

L'hypertension a représenté 70,65 % des prescriptions de 2025, maintenant son statut de première ligne en Amérique du Nord, en Europe et dans la majeure partie de l'Asie. La preuve que le blocage de type L réduit davantage le risque d'accident vasculaire cérébral que le bêta-blocage maintient la confiance parmi les médecins de soins primaires. En termes de volume, la taille du marché des bloqueurs des canaux calciques pour l'hypertension devrait maintenir une trajectoire à un chiffre bas à moyen malgré l'inertie thérapeutique et les mises à jour des directives qui encouragent à commencer avec deux agents simultanément.

Les troubles neurologiques sont en passe de s'étendre à un TCAC de 7,86 % jusqu'en 2031, le plus élevé parmi tous les cas d'utilisation. Les analyses en conditions réelles associent l'exposition chronique à une incidence de la maladie de Parkinson inférieure de 20 %, et des essais randomisés évaluent le vérapamil pour la céphalée en grappe et la cilnidipine pour l'hypertension neurogène. La demande hors AMM, bien que faible mais croissante, offre donc une voie de diversification supplémentaire au sein du marché des bloqueurs des canaux calciques.

Par formulation : la dominance de la libération prolongée rencontre l'innovation des combinaisons

Les formulations à libération prolongée ont généré 53,88 % des revenus de 2025 grâce à une pharmacocinétique sur 24 heures qui limite la variabilité de la pression artérielle et simplifie les schémas posologiques. L'amélioration de l'observance se traduit par des taux de récidive d'accident vasculaire cérébral plus faibles, renforçant la préférence des médecins pour les conceptions à libération contrôlée dans les parcours de soins chroniques.

Les associations à doses fixes devraient croître de 7,41 % annuellement, le plus rapidement parmi toutes les formes pharmaceutiques. Les nouveaux comprimés à trois ingrédients qui associent l'amlodipine au telmisartan et à la chlortalidone réduisent le nombre de comprimés de trois à un, un avantage qui résonne avec les mandats de soins basés sur la valeur en Amérique du Nord et en Europe. Les données précoces d'enregistrement suggèrent également des avantages en termes de rapport coût-efficacité mesurés par rapport aux modèles thérapeutiques traditionnels par paliers, élargissant la part adressable du marché des bloqueurs des canaux calciques.

Par canal de distribution : l'accessibilité des pharmacies de détail stimule la croissance hospitalière

Les pharmacies de détail ont dispensé 45,96 % du volume mondial en 2025, car la plupart des patients initient la thérapie en soins primaires et poursuivent une maintenance à vie. Les politiques de substitution générique et les renouvellements prévisibles sous-tendent la stabilité du canal.

Les pharmacies hospitalières devraient afficher un TCAC de 8,02 % à mesure que la sévérité des cas cardiovasculaires augmente. La nicardipine intraveineuse pour le contrôle périopératoire de la pression artérielle et le diltiazem pour la limitation de la fréquence dans la fibrillation auriculaire rapide restent des éléments incontournables des formulaires de soins intensifs. La surveillance intensifiée de la toxicité des bloqueurs des canaux calciques, y compris la disponibilité de l'oxygénation par membrane extracorporelle, stimule davantage la demande hospitalière, soutenant une hausse des revenus au-delà des contextes ambulatoires.

Analyse géographique

L'Amérique du Nord a conservé 39,12 % du chiffre d'affaires mondial en 2025, portée par une couverture d'assurance élevée et une adoption rapide de nouvelles polypilules. Les audits d'ordonnances montrent que l'utilisation des bloqueurs des canaux calciques chez les patients noirs a augmenté de 41 % entre 2018-2019 par rapport aux années antérieures, après que le comité JNC 8 a préconisé la classe comme thérapie de première ligne. L'intensification des génériques compense l'érosion des prix, tandis que les extensions de marque comme les patchs à prise hebdomadaire attirent des cohortes de niche présentant des défis d'observance. La formation médicale continue renforce la familiarité avec la classe, protégeant le marché des bloqueurs des canaux calciques de la concurrence à court terme.

L'Europe s'est classée deuxième, caractérisée par la maîtrise des coûts et une surveillance proactive de la sécurité. Les rappels de classe 2 pour les comprimés d'amlodipine début 2025 ont souligné la vigilance de la région en matière de gestion de la qualité microbiologique. Les agences d'évaluation des technologies de santé telles que le NICE favorisent régulièrement les génériques à bas prix, mais remboursent tout de même les combinaisons de marque lorsque les modèles économiques démontrent moins d'événements cardiovasculaires. L'avènement de la pommade nifédipine-lidocaïne pour la fissure anale chronique ajoute une nouvelle dimension non cardiaque, diversifiant la demande régionale.

L'Asie-Pacifique reste le territoire à la croissance la plus rapide avec un TCAC de 6,18 %. Les deux forces que sont la transition épidémiologique et l'expansion de l'assurance publique élèvent les volumes annuels de prescriptions. Les entreprises locales en Chine et en Inde fournissent des API et des doses finies à prix compétitif, assurant l'accessibilité financière. Des études observationnelles portant sur 12 pays confirment que les bloqueurs des canaux calciques constituent la classe antihypertensive la plus fréquemment prescrite, bien qu'une hétérogénéité intra-régionale persiste. Les dispositifs d'achats groupés gouvernementaux continuent d'élargir la portée auprès des patients, alimentant la croissance structurelle du marché des bloqueurs des canaux calciques.

Par ailleurs, l'Amérique latine et le Moyen-Orient et l'Afrique enregistrent une adoption régulière à mesure que l'urbanisation accroît les risques cardiovasculaires. Les programmes de donateurs internationaux qui fournissent des médicaments antihypertenseurs essentiels aux cliniques éloignées élargissent la base encore modeste, contribuant à des unités supplémentaires.

Paysage concurrentiel

Le marché des bloqueurs des canaux calciques est modérément fragmenté. Pfizer, Novartis, Teva et Viatris distribuent ensemble des produits de marque et sans marque dans plus de 100 pays, tandis que les fabricants indiens tels que Sun Pharma et Dr. Reddy's exploitent des efficiences de coûts pour pénétrer les marchés d'appels d'offres. Ensemble, les cinq plus grands fournisseurs détiennent une part estimée à 28-30 %, laissant une place importante aux génériques régionaux.

L'accent stratégique repose sur la gestion du cycle de vie — nouvelles tailles de particules, matrices gastro-rétentives et associations à doses fixes — qui protège la valeur dans les molécules matures. Pfizer a renforcé sa position en lançant un comprimé triple amlodipine-rosuvastatine-telmisartan dans l'Union européenne lors des approbations de 2025. Novartis et Orion collaborent sur une technologie de microbilles de vérapamil pour réduire la constipation en déplaçant la libération vers l'intestin grêle distal, avec une lecture de Phase III attendue en 2026.

Les organisations chinoises de développement et de fabrication à façon (CDMO) s'étendent verticalement vers la commercialisation de produits finis, intensifiant le flux concurrentiel en Asie et en Afrique. La conformité aux directives de la FDA américaine sur les nitrosamines est devenue un facteur de différenciation clé ; les installations qui obtiennent des dossiers d'inspection sans observations gagnent un avantage de volume dans les appels d'offres à l'exportation. Entre-temps, des entrants biopharmaceutiques explorent le blocage des canaux de type L dans des indications orphelines telles que la sclérose systémique, signalant des voies d'innovation de niche qui diversifient le marché des bloqueurs des canaux calciques.

Leaders du secteur des bloqueurs des canaux calciques

Pfizer Inc.

Viatris Inc.

Teva Pharmaceutical Industries Ltd.

Sun Pharma Industries Ltd.

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le diltiazem nasal à action rapide de Milestone Pharmaceuticals, l'étripamil (Cardamyst), est en cours d'examen par la FDA pour la tachycardie supraventriculaire paroxystique après le succès de la Phase 3 RAPID.

- Février 2025 : La MHRA a émis un rappel de classe 2 pour quatre lots d'amlodipine en raison d'une contamination microbienne, soulignant les impératifs permanents d'assurance qualité des génériques.

- Septembre 2024 : L'analogue de la cilnidipine AISA-021 a obtenu le statut de médicament orphelin pour la sclérose systémique, élargissant les espaces d'opportunités non cardiaques.

- Juillet 2024 : La FDA a rejeté la requête de Novartis visant à bloquer les génériques d'Entresto, influençant indirectement les futures stratégies de combinaison pouvant inclure des composants de bloqueurs des canaux calciques.

- Juin 2024 : La FDA a autorisé Tryvio (aprocitentan) pour l'hypertension résistante, établissant un nouveau critère comparateur de référence pour les futurs schémas multi-médicaments.

Portée du rapport mondial sur le marché des bloqueurs des canaux calciques

Selon le périmètre, les bloqueurs des canaux calciques / antagonistes du calcium sont des médicaments utilisés contre des indications telles que l'hypertension et les douleurs thoraciques. Ils ralentissent le mouvement du calcium, ce qui contribue à dilater les vaisseaux sanguins et facilite le travail de pompage du cœur. Le marché des bloqueurs des canaux calciques est segmenté par classe de médicament (dihydropyridine, benzothiazépine, phénylalkylamine), canal de distribution (hôpitaux, pharmacies de détail et autres canaux de distribution) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents à travers les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Dihydropyridines | Amlodipine |

| Nifédipine | |

| Félodipine et autres | |

| Non-dihydropyridines | Phénylalkylamine (vérapamil) |

| Benzothiazépine (diltiazem) |

| Hypertension |

| Angor de poitrine |

| Arythmie |

| Phénomène de Raynaud |

| Troubles neurologiques (migraine, hémorragie sous-arachnoïdienne) |

| Autres indications |

| Libération immédiate |

| Libération prolongée / contrôlée |

| Associations à doses fixes |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicament | Dihydropyridines | Amlodipine |

| Nifédipine | ||

| Félodipine et autres | ||

| Non-dihydropyridines | Phénylalkylamine (vérapamil) | |

| Benzothiazépine (diltiazem) | ||

| Par indication | Hypertension | |

| Angor de poitrine | ||

| Arythmie | ||

| Phénomène de Raynaud | ||

| Troubles neurologiques (migraine, hémorragie sous-arachnoïdienne) | ||

| Autres indications | ||

| Par formulation | Libération immédiate | |

| Libération prolongée / contrôlée | ||

| Associations à doses fixes | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Autres canaux de distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des bloqueurs des canaux calciques ?

La taille du marché des bloqueurs des canaux calciques est de 17,79 milliards USD en 2026 et devrait atteindre 22,91 milliards USD d'ici 2031.

Quelle classe de médicament domine les ventes ?

Les dihydropyridines, portées par l'amlodipine, ont capté 61,78 % des ventes de 2025 et maintiennent une avance régulière jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 6,18 % de 2026 à 2031, portée par une couverture d'assurance plus large et une charge croissante de maladies cardiovasculaires.

Quelle est l'importance des associations à doses fixes ?

Les associations à doses fixes constituent le segment de formulation à la croissance la plus rapide avec un TCAC de 7,41 %, car elles améliorent l'observance des patients et les résultats cardiovasculaires.

Quel problème réglementaire affecte actuellement les fabricants ?

Les agences mondiales appliquent des limites plus strictes sur les impuretés nitrosamines, entraînant des mises à niveau analytiques coûteuses et des suspensions temporaires de lots.

Les bloqueurs des canaux calciques font-ils l'objet d'explorations au-delà des maladies cardiovasculaires ?

Oui, des études en cours examinent les rôles neuroprotecteurs dans la migraine et la maladie de Parkinson, tandis que l'analogue de la cilnidipine AISA-021 est en développement pour la sclérose systémique.

Dernière mise à jour de la page le: