Taille et part du marché mondial de l'halitose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 15.93 Milliards de dollars |

| Taille du Marché (2031) | 26.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de l'halitose par Mordor Intelligence

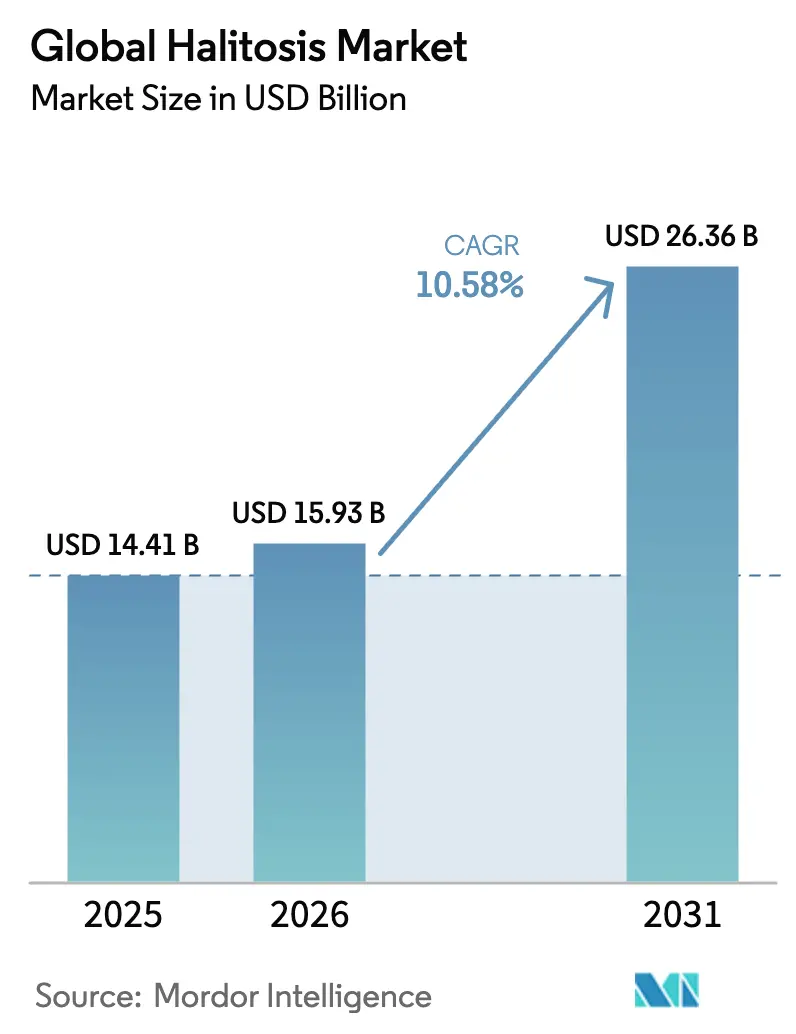

La taille du marché de l'halitose devrait croître de 14,41 milliards USD en 2025 à 15,93 milliards USD en 2026 et devrait atteindre 26,36 milliards USD d'ici 2031 à un TCAC de 10,58 % sur la période 2026-2031. La sensibilisation croissante des consommateurs à la connexion entre la santé bucco-dentaire et la santé systémique, l'accélération du vieillissement démographique affectant la xérostomie et un flux régulier de lancements de produits respectueux du microbiome soutiennent cette trajectoire de croissance. Parallèlement, les dispositifs d'analyse de l'haleine dotés d'intelligence artificielle facilitent la détection précoce, faisant passer l'initiation du traitement de la clinique au domicile. Les marques établies acquièrent des challengers à fort ancrage scientifique plutôt que de développer la technologie en interne, comme l'illustre l'acquisition très médiatisée de TheraBreath par Church & Dwight. Néanmoins, la stigmatisation sociale, l'absence de codes de remboursement et l'altération du goût liée à la chlorhexidine freinent une adoption plus rapide des traitements, laissant une marge d'innovation substantielle.

Points clés du rapport

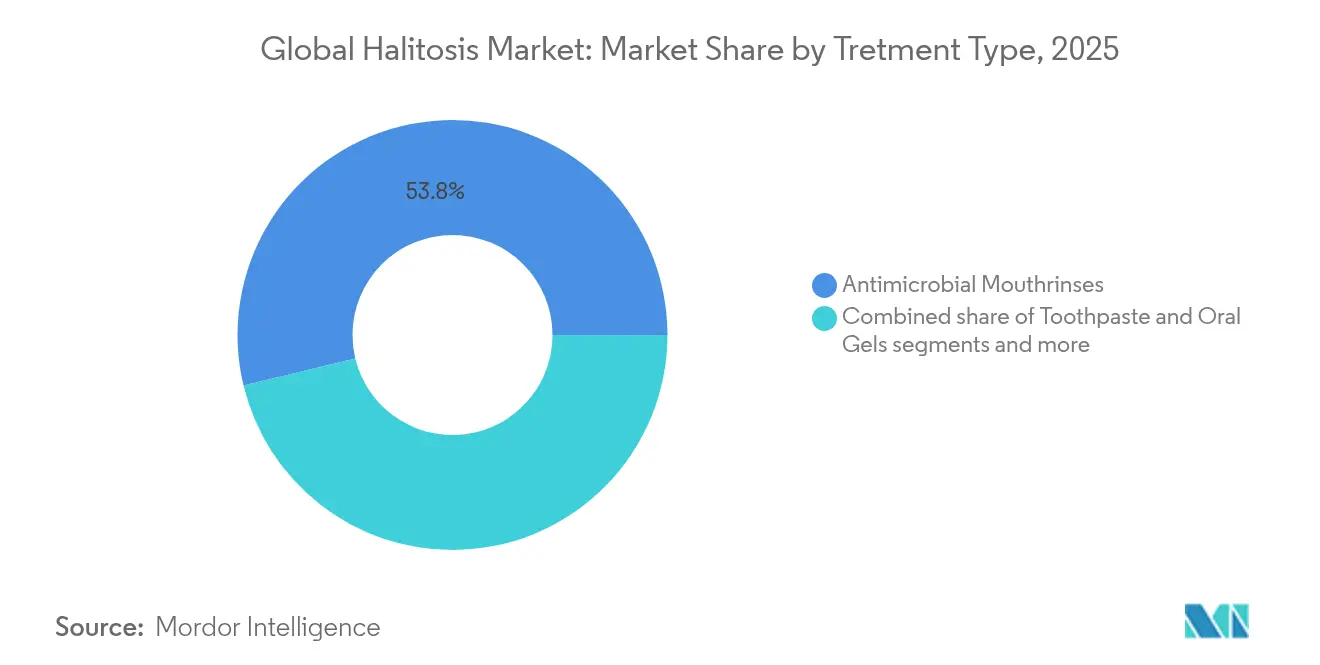

- Par type de produit, les bains de bouche antimicrobiens représentaient 53,78 % de la part du marché de l'halitose en 2025.

- La région Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 12,67 % jusqu'en 2031, devançant toutes les autres régions.

- Les antiseptiques à base de chlorhexidine représentaient 40,42 % de la taille du marché de l'halitose en 2025, bien que les formulations à base de zinc s'accélèrent à un TCAC de 13,02 %.

- Les soins à domicile ont capté 46,35 % des revenus mondiaux en 2025, reflétant un pivot décisif vers les soins préventifs personnels.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'halitose

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante des maladies parodontales et de la mauvaise hygiène bucco-dentaire | +2.1% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Croissance de la population gériatrique avec une halitose liée à la xérostomie | +1.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération des références de soins bucco-dentaires sans ordonnance via les plateformes de commerce électronique | +1.4% | Mondial, porté par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Percées dans les probiotiques et synbiotiques du microbiome buccal | +1.6% | Approbation réglementaire en Amérique du Nord et dans l'Union européenne, adoption en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Capteurs d'halitose connectés aux smartphones permettant l'autodiagnostic | +0.9% | Marchés technologiquement avancés : États-Unis, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Programmes de bien-être dentaire des employeurs imposant des bilans de l'haleine | +0.7% | Régions à forte concentration d'entreprises : Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies parodontales et de la mauvaise hygiène bucco-dentaire

La parodontite sévère a touché plus d'un milliard de personnes en 2024 et pourrait atteindre 1,56 milliard d'ici 2050, élargissant la base adressable du marché de l'halitose. L'Afrique subsaharienne occidentale et le Qatar affichent la plus forte incidence mondiale chez les jeunes adultes, soulignant les besoins thérapeutiques non satisfaits dans les économies émergentes. Les travaux de laboratoire révèlent comment Fusobacterium nucleatum et Streptococcus gordonii stimulent de manière synergique le méthylmercaptan, principal responsable de la mauvaise odeur. Les déterminants sociaux — faibles revenus et accès limité aux soins dentaires — influencent fortement la charge de morbidité, orientant la demande vers des bains de bouche au zinc et des comprimés probiotiques abordables.

Croissance de la population gériatrique avec une halitose liée à la xérostomie

Trente pour cent des adultes de 65 ans et plus déclarent souffrir de sécheresse buccale chronique, un problème aggravé par plus de 400 médicaments xérogènes. La fragilité buccale touche désormais un quart des personnes âgées dans le monde, et l'Organisation mondiale de la Santé (OMS) recense 280 millions de personnes âgées souffrant de troubles bucco-dentaires non traités. Le diabète amplifie le risque ; les personnes âgées diabétiques présentent une prévalence de caries de 20,4 % contre 18,6 % chez les non-diabétiques. Les établissements de soins assistés aux États-Unis, au Canada et en Allemagne ont commencé à effectuer des bilans de l'haleine systématiques, stimulant les ventes institutionnelles de sprays buccaux hydratants.

Prolifération des références de soins bucco-dentaires sans ordonnance via les plateformes de commerce électronique

Les consommateurs de l'après-pandémie établissent un lien fort entre les soins bucco-dentaires et le bien-être général ; 92 % des adultes américains partagent cette conviction. Les nouvelles entreprises spécialisées dans l'halitose exploitent les canaux de commerce social pour contourner les contraintes d'espace en rayons, accélérant la pénétration des sprays probiotiques. La Malaisie illustre la façon dont les canaux numériques comblent les lacunes d'accès : 94 % des adultes évoquent des problèmes de gencives, et les bains de bouche au zinc haut de gamme sont désormais livrés sur l'ensemble du territoire en 48 heures. Les jeunes acheteurs exigent des étiquettes claires, déconseillant l'alcool et réclamant des liens de preuve d'efficacité intégrés dans des codes QR.

Percées dans les probiotiques et synbiotiques du microbiome buccal

Des études randomisées prouvent que des probiotiques ciblés peuvent réduire de moitié les scores de mauvaise odeur lorsqu'ils sont associés au brossage de routine. Les souches BLIS K12 et M18 ont démontré une colonisation muqueuse durable, entraînant un lancement en Chine en 2025. Les dentifrices probiotiques contiennent Streptococcus salivarius M18 vivant et maintiennent la compatibilité avec le fluor. L'harmonisation de la réglementation sur les nutraceutiques au sein de l'ASEAN simplifie les enregistrements de produits, encourageant les lancements multi-pays.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Altération du goût et coloration liées à la chlorhexidine | -1.2% | Utilisateurs à long terme dans le monde entier | Court terme (≤ 2 ans) |

| Substitution par les consommateurs par des remèdes maison et des chewing-gums sans sucre | -0.8% | Marchés en développement | Moyen terme (2 à 4 ans) |

| Absence de remboursement ou de recommandations cliniques | -1.1% | États-Unis, Canada, Union européenne | Long terme (≥ 4 ans) |

| La stigmatisation sociale retarde le diagnostic | -0.9% | Cultures présentant des tabous liés à la santé bucco-dentaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Altération du goût et coloration dentaire liées à la chlorhexidine

Les bains de bouche à la chlorhexidine augmentent les micronoyaux des cellules buccales et provoquent un arrière-goût amer ainsi qu'une coloration brune, compromettant l'adhérence au traitement. Le thé noir ou le vin rouge aggravent la décoloration, bien que l'ajout de lait réduise de moitié la persistance des taches. Le dioxyde de chlore hyperpure et les bains de bouche aux ions zinc présentent une efficacité antimicrobienne comparable sans les inconvénients sensoriels. Les essais sur les bains de bouche au miel confirment une réduction équivalente de la plaque dentaire mais avec une incidence d'effets indésirables bien moindre, orientant les dentistes vers des alternatives naturelles.

Absence de remboursement / de recommandations cliniques pour l'halitose

La Medicare classe toujours la prise en charge de l'halitose comme cosmétique et l'exclut de la couverture. Le code des dispositifs dentaires de la FDA ne dispose pas d'une sous-catégorie distincte pour l'halitose, compliquant les dépôts de dossiers pour les nouvelles entreprises spécialisées dans l'analyse de l'haleine. En l'absence de grades diagnostiques standardisés, les praticiens hésitent à adopter des modèles de paiement à la performance. L'Organisation mondiale de la Santé (OMS) évalue les coûts mondiaux des maladies bucco-dentaires à 387 milliards USD par an, mais l'halitose reste absente des programmes de couverture universelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les antimicrobiens conservent la part du lion

Les bains de bouche antimicrobiens représentaient 53,78 % de la taille du marché de l'halitose en 2025, bénéficiant de la suppression instantanée des composés soufrés volatils et des recommandations des dentistes. Listerine Clinical Solutions fournit 67 % de zinc en plus que les principaux concurrents, promettant une fraîcheur de 24 heures lors d'essais en double aveugle. Les dentifrices et gels se classent en deuxième position, car les habitudes quotidiennes en stimulent le volume ; les références probiotiques ajoutent un niveau premium. Les sprays et pastilles probiotiques affichent le TCAC le plus rapide à 15,12 % ; les données cliniques montrent une réduction de 50 % des odeurs sur huit semaines. Les chewing-gums et bonbons à la menthe maintiennent une demande stable grâce à leur portabilité. Dans l'ensemble, des portefeuilles diversifiés protègent le marché de l'halitose contre la volatilité d'une seule catégorie.

Par classe thérapeutique : les antiseptiques dominent, mais les ions métalliques progressent

Les antiseptiques à base de chlorhexidine représentent toujours 40,42 % de la valeur des ventes de 2025, mais font face à des vents contraires en matière de perception de la sécurité. Les formulations aux ions zinc réduisent la mauvaise odeur sans coloration, gagnant rapidement des parts de marché. Le dioxyde de chlore hyperpure a démontré sa non-infériorité à la chlorhexidine à 0,12 % dans des travaux cliniques de 2024. Les bains de bouche activés par des enzymes et les antimicrobiens peptidiques tels que l'ε-poly-L-lysine ont atteint une réduction de 50,3 % des composés volatils contre 32,1 % pour les bains de bouche standard. Les classes aux ions métalliques et oxygénants devraient surpasser l'ensemble du marché de l'halitose d'environ 250 points de base d'ici 2031.

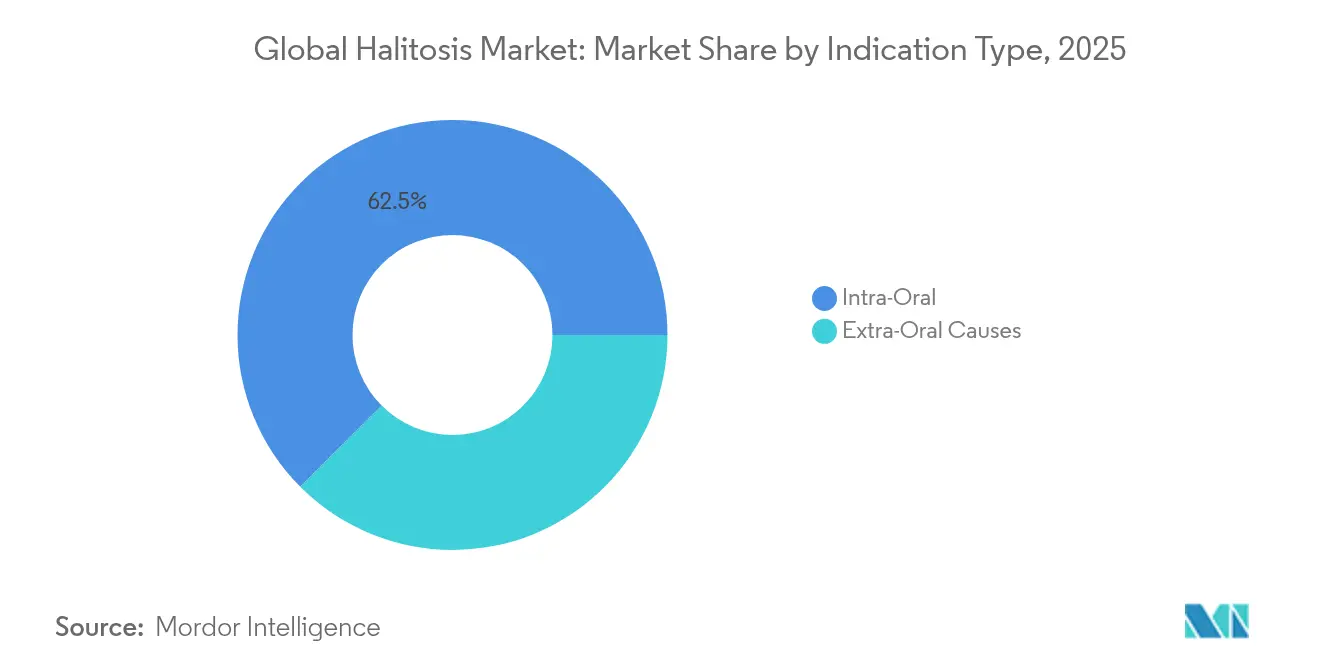

Par indication : les causes intra-buccales dominent

Les étiologies intra-buccales — dépôt lingual, plaque dentaire, poches parodontales — ont généré 62,48 % de la demande de traitement en 2025. Les indices de biofilm lingual basés sur la fluorescence permettent un suivi fondé sur des données probantes, tandis que les dispositifs de chromatographie buccale au fauteuil fournissent des empreintes précises des composés volatils en trois minutes. La mauvaise haleine extra-buccale causée par une maladie rénale chronique ou un diabète non contrôlé représente le reste, avec les niveaux de diméthylsulfure les plus élevés chez les jeunes patients atteints de maladie rénale chronique. Des parcours de soins médico-dentaires intégrés émergent pour traiter les cas multifactoriels.

Par utilisateur final : les soins à domicile en tête ; les CDMO connaissent la croissance la plus rapide

Les soins à domicile représentaient 46,35 % des revenus de 2025, les consommateurs équipant leurs salles de bain de brosses intelligentes, de gratte-langues et de bains de bouche guidés par intelligence artificielle. Les CDMO/CMO enregistrent un TCAC de 12,21 % en fournissant des capacités de fermentation et des dossiers réglementaires aux marques probiotiques. Les cliniques dentaires restent essentielles pour l'halitose persistante liée à la parodontite, tandis que les hôpitaux prennent en charge les cas extra-buccaux chez les patients atteints de comorbidités. Les plateformes de télédentisterie intègrent désormais les données des capteurs d'haleine, envoyant directement aux utilisateurs des kits de traitement à domicile personnalisés.

Analyse géographique

L'Amérique du Nord contrôlait 41,85 % des ventes mondiales en 2025, soutenue par des flux de capital-risque de 400,2 millions USD investis dans des nouvelles entreprises technologiques bucco-dentaires. Les employeurs américains intègrent les bilans de l'haleine dans les programmes de bien-être au travail, stimulant les commandes en volume pour les entreprises. Le Canada bénéficie d'un remboursement pilote pour les personnes âgées à faibles revenus.

L'Asie-Pacifique représente le marché de l'halitose en expansion la plus rapide, avec un TCAC prévu de 12,67 % jusqu'en 2031. L'adoption des probiotiques en Chine s'accélère grâce à une réglementation favorable aux nutraceutiques, tandis que la main-d'œuvre japonaise adopte les capteurs connectés aux applications. L'essor des compléments alimentaires en Inde à un TCAC de 20,35 % et l'harmonisation de l'ASEAN facilitent les lancements de produits transfrontaliers.

L'Europe reste une arène mature mais riche en opportunités : le vieillissement des populations, la forte couverture universelle et la résistance des cliniciens à la coloration par la chlorhexidine encouragent les alternatives au zinc et aux probiotiques. L'Amérique du Sud et le Moyen-Orient et l'Afrique affichent ensemble une croissance à deux chiffres, portée par l'urbanisation et une adoption plus large de l'assurance dentaire. Les formats de conditionnement et les prix sont localisés — sachets de 100 ml et bains de bouche à base de plantes — pour s'adapter au pouvoir d'achat tout en préservant l'efficacité.

Paysage concurrentiel

Le marché de l'halitose est modérément consolidé : les cinq premières marques — Johnson & Johnson, Colgate-Palmolive, Procter & Gamble, Church & Dwight et Kenvue — détenaient environ la moitié des revenus de 2024. Listerine Clinical Solutions, Colgate Total, Crest Scope et TheraBreath dominent la visibilité en rayon, s'appuyant sur un marketing de masse et des programmes de fidélisation multi-catégories.

L'acquisition de TheraBreath par Church & Dwight pour 580 millions USD illustre la consolidation de la chaîne de valeur visant les segments sans alcool à base scientifique. BLIS Technologies, basée en Nouvelle-Zélande, se concentre sur des souches probiotiques brevetées et les concède en licence à des distributeurs régionaux en Chine et en Asie du Sud-Est. Pendant ce temps, des nouvelles entreprises américaines telles que MintAI lancent des capteurs d'haleine IoT, collectant des ensembles de données anonymisées qui alimentent des modèles d'apprentissage automatique ; les brosses iO d'Oral-B intègrent déjà des API de capteurs tiers.

L'activité en matière de brevets est soutenue : plus de 600 nouvelles familles citant « la neutralisation des composés soufrés volatils » ont été déposées de 2022 à 2024, soit une hausse de 18 % d'une année sur l'autre selon les données PATENTSCOPE de l'Organisation mondiale de la propriété intellectuelle (OMPI). Les chaînes de pharmacies répondent avec des bains de bouche au zinc à marque propre, comprimant les acteurs établis de milieu de gamme et orientant le marché de l'halitose vers une structure en haltère composée de références premium à ancrage scientifique et de références à prix accessibles.

Leaders mondiaux du secteur de l'halitose

Dabur India

Colgate Palmolive

Johnson & Johnson

P&G

Oracare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : BLIS Technologies a annoncé l'expansion des ventes de probiotiques buccaux en Chine, en mettant l'accent sur les souches BLIS K12 et BLIS M18 visant spécifiquement le traitement de l'halitose.

- Mai 2024 : Kenvue Professional a lancé le bain de bouche Listerine Clinical Solutions contenant 67 % de zinc de plus que les produits concurrents, prouvé cliniquement pour neutraliser la mauvaise haleine pendant 24 heures

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'halitose couvre les produits et solutions cliniques utilisés pour identifier, gérer ou réduire la mauvaise haleine, dans les contextes d'usage à domicile et de soins professionnels, et rapportés sous forme de revenus générés par ces offres à travers les régions.

Exclusions du périmètre : les soins buccaux cosmétiques non positionnés pour la gestion de l'haleine, et les consommables dentaires généraux qui ne traitent pas les causes des odeurs, ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- Bains de bouche antimicrobiens

- Dentifrices et gels buccaux

- Sprays et pastilles probiotiques

- Chewing-gums et bonbons à la menthe

- Par classe thérapeutique

- Antiseptiques (chlorhexidine, CPC)

- Formulations à base de zinc et d'ions métalliques

- Dioxyde de chlore et chlorite

- Autres (par ex., agents oxygénants)

- Par indication

- Causes intra-buccales

- Causes extra-buccales

- Par utilisateur final

- Cliniques dentaires

- Hôpitaux

- Soins à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a servi à constituer la base factuelle centrale, afin que le modèle de marché ultérieur reste ancré aux signaux réels du secteur de la santé bucco-dentaire et des soins aux consommateurs. Nous avons examiné les statistiques de santé publique et dentaires qui montrent la prévalence des affections buccales courantes, et comment la recherche de traitement tend à varier selon l'âge et la région.

Les sources de référence courantes comprenaient des publications et portails de données tels que l'Organisation mondiale de la santé, les Centers for Disease Control and Prevention des États-Unis, les ministères nationaux de la santé, et des organismes de santé bucco-dentaire tels que la FDI World Dental Federation et les associations dentaires. Nous avons également utilisé des revues à comité de lecture pour les plages de prévalence et les pratiques cliniques, ainsi que les rapports annuels d'entreprises, les présentations aux investisseurs et la presse reconnue pour les lancements de produits et les signaux d'expansion géographique. En outre, nous avons vérifié des bases de données de brevets et un abonnement payant couvrant les données financières et l'actualité des entreprises pour valider les chronologies et les récits tarifaires. Cette liste est illustrative, et de nombreuses autres sources ont également été consultées pour la collecte de données, les recoupements et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire visait à confirmer quelles solutions sont réellement utilisées pour la gestion de l'halitose et ce qui motive la fréquence d'achat dans chaque canal. Nous nous sommes entretenus avec des professionnels dentaires, des distributeurs, des responsables de catégorie en distribution et des spécialistes produits dans les principales régions, afin de valider les hypothèses sur l'adoption, les niveaux de prix habituels, et la répartition entre les produits à domicile et les diagnostics ou traitements en cabinet.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Directeurs généraux : 13 % | APAC : 43 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 30 % |

| Petits acteurs : 14 % | Managers : 52 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une construction descendante qui reconstitue le bassin de la demande à partir des habitudes de dépenses en soins bucco-dentaires et de l'usage lié aux affections, ensuite filtré selon la manière dont l'halitose est traitée en pratique (auto-soin par rapport aux soins professionnels). Une fois les totaux régionaux formés, des vérifications ascendantes sélectives ont été réalisées à l'aide d'échantillons de volumes par canal, de prix habituels et d'une agrégation fournisseurs-distributeurs, puis le modèle a été ajusté là où des écarts apparaissaient.

Les données d'entrée les plus déterminantes comprenaient : les plages de prévalence pour les causes intra-orales et extra-orales, la part des consommateurs achetant activement des produits de gestion de l'haleine, la fréquence d'achat habituelle par format (bains de bouche, gels, pastilles, chewing-gum), les prix de vente moyens par canal, et le glissement du mix vers des options premium ou médicalisées. Nous avons également suivi les taux de visites dentaires et les tendances des soins parodontaux, car ceux-ci influencent la voie professionnelle de diagnostic et de traitement. Lorsqu'une donnée au niveau national n'était pas disponible, les valeurs ont été estimées par des indicateurs proxy tels que la répartition par âge de la population, la pénétration de l'hygiène bucco-dentaire et la maturité des canaux de distribution, puis testées par des entretiens.

Les prévisions ont été construites à l'aide d'une analyse de scénarios appuyée par un lissage exponentiel sur les facteurs clés, afin que la volatilité à court terme ne fausse pas les perspectives à long terme. Les hypothèses de tarification et de mix ont été revues région par région avec l'avis d'experts, puis la trajectoire prévisionnelle finale a été alignée sur des plafonds d'adoption réalistes plutôt que sur une courbe de croissance linéaire.

Validation des données et cycle de mise à jour

La validation s'est faite en plusieurs passes, en commençant par des vérifications par rapport à des signaux indépendants tels que la croissance de la catégorie des soins bucco-dentaires, l'évolution de la fréquentation des cabinets, et les mouvements de prix observés sur le marché. Lorsqu'une région présentait des sauts inhabituels ou un décalage de part atypique, nous avons revu les données d'entrée, revérifié les conversions, et recontacté les sources si l'écart ne pouvait être expliqué.

Avant validation finale, le modèle complet est examiné par un autre analyste afin de confirmer la cohérence logique, la cohérence d'une année à l'autre, et le fait que les données utilisées soient traçables à des sources ou à des enseignements d'entretiens. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants susceptibles de modifier la tarification, la disponibilité ou le mix des canaux se produisent. Juste avant la livraison, une dernière passe de données est réalisée afin que les clients reçoivent la vision la plus actuelle.

Dimensionnement du marché mondial de l'halitose par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour l'halitose diffèrent souvent car les éléments comptabilisés ne sont pas toujours les mêmes, et parce que la tarification et la couverture des canaux sont traitées différemment. Les différences résultent également de l'année retenue comme référence actuelle, et du fait que l'estimation s'appuie sur des signaux de demande observés en soins bucco-dentaires ou sur des hypothèses de catégorie larges.

Les dispositifs de diagnostic et les tests cliniques sont généralement à l'origine de l'écart, car certaines sources les regroupent dans des catégories adjacentes d'équipement dentaire, tandis que d'autres les considèrent comme faisant partie des revenus de traitement. En maintenant une cohérence dans le calendrier de conversion des devises, en vérifiant les fourchettes de prix par canal, et en validant la répartition entre soins à domicile et soins en cabinet par des entretiens, l'estimation reste plus proche de ce qui est réellement acheté et utilisé, et c'est là que Mordor Intelligence se distingue le plus pour ce marché.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,41 milliards USD (2025) | |

| Éditeur sectoriel A | 9,13 milliards USD (2024) | Utilise une définition limitée au traitement, fortement axée sur les revenus des bains de bouche, et tend à exclure les diagnostics et certaines voies professionnelles, ce qui réduit le total et modifie le mix des canaux. |

| Éditeur de marché B | 8,95 milliards USD (2025) | Applique un panier de produits plus restreint et une progression tarifaire plus prudente, avec une visibilité limitée sur les formats premium et les solutions liées aux cabinets, ce qui compresse la valeur du marché. |

Le tableau montre que la majeure partie de l'écart s'explique par ce qui est comptabilisé, en particulier si les diagnostics et les solutions liées aux soins professionnels sont inclus aux côtés des produits de consommation. Lorsque le périmètre est aligné et que la tarification est vérifiée par rapport aux réalités des canaux, la valeur de marché obtenue devient plus facile à retracer à des variables claires, et il devient plus reproductible de la mettre à jour année après année.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'halitose ?

La taille du marché de l'halitose a atteint 15,93 milliards USD en 2026 et devrait atteindre 26,36 milliards USD d'ici 2031.

Quel type de produit se vend le plus ?

Les bains de bouche antimicrobiens dominent le marché de l'halitose, représentant 53,78 % des revenus de 2025.

Pourquoi l'Asie-Pacifique connaît-elle la croissance la plus rapide ?

La hausse du revenu disponible, une réglementation favorable aux nutraceutiques et une forte prévalence des maladies parodontales soutiennent un TCAC prévu de 12,67 % pour la région.

Quels facteurs freinent l'adoption plus large des traitements ?

L'altération du goût et la coloration liées à la chlorhexidine, l'absence de remboursement par les assurances et la stigmatisation culturelle continuent de limiter l'utilisation des traitements.

Dernière mise à jour de la page le: