Taille et parts du marché des dispositifs de traitement de l'incontinence urinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

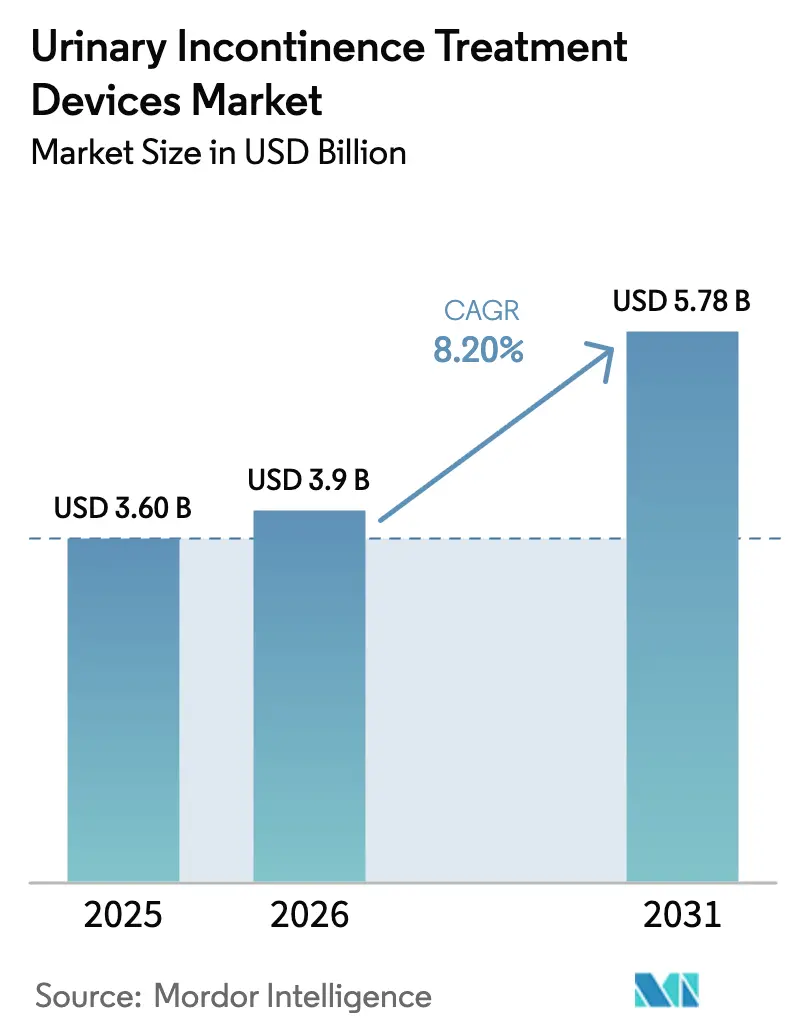

| Taille du Marché (2026) | 3.9 Milliards de dollars |

| Taille du Marché (2031) | 5.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.20% CAGR |

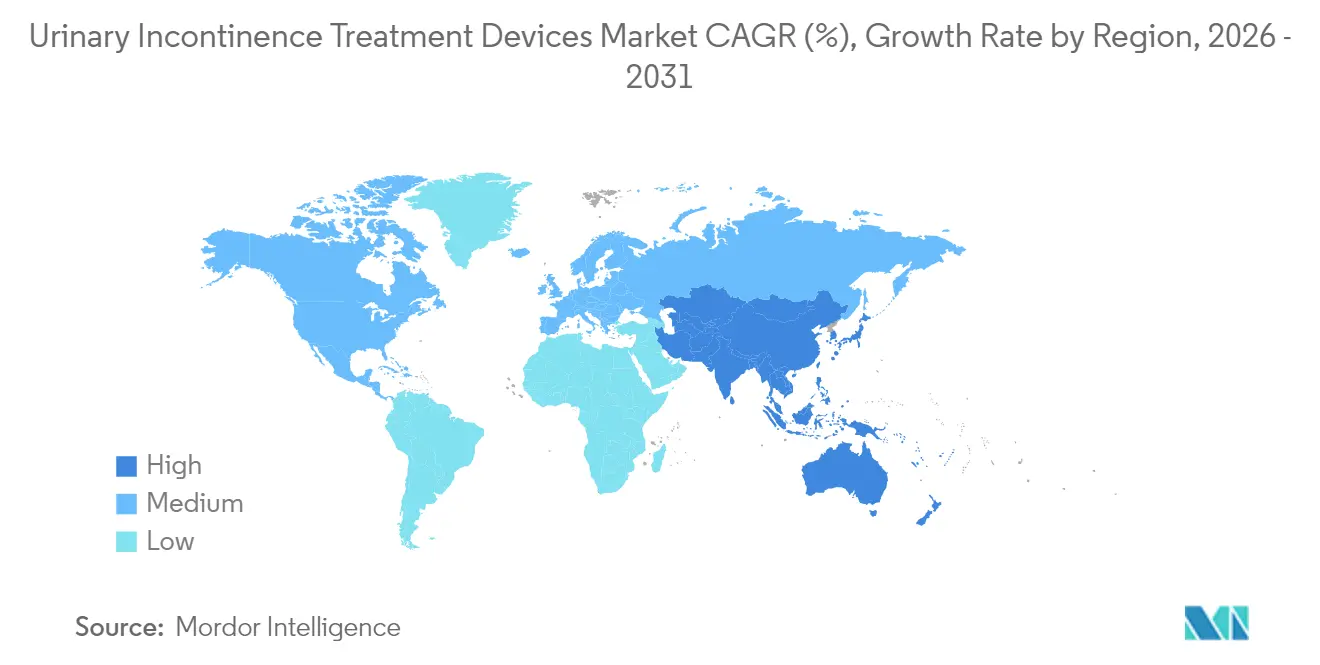

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de traitement de l'incontinence urinaire par Mordor Intelligence

La taille du marché des dispositifs de traitement de l'incontinence urinaire devrait passer de 3,60 milliards USD en 2025 et 3,9 milliards USD en 2026 à 5,78 milliards USD d'ici 2031, enregistrant un CAGR de 8,20 % entre 2026 et 2031.

L'allongement de l'espérance de vie, la sensibilisation croissante aux thérapies améliorant la qualité de vie et le soutien soutenu au remboursement maintiennent la demande de soins de continence fondés sur des données probantes sur une trajectoire ascendante régulière. Les fabricants de dispositifs se livrent désormais concurrence sur la miniaturisation des capteurs, la longévité des batteries et la connectivité cloud plutôt que sur la seule efficacité de base, positionnant le marché des dispositifs de traitement de l'incontinence urinaire comme une démonstration de la convergence de la chirurgie numérique. L'adoption est encore stimulée par les extensions de couverture Medicare, les nouveaux codes HCPCS et la volonté de l'Europe de réduire le fardeau annuel de la continence de 69 milliards EUR (79,84 milliards USD) grâce à une intervention plus précoce. Parallèlement, le financement par capital-risque accélère les délais de passage du prototype à l'approbation, permettant aux nouveaux entrants de dépasser les plateformes existantes grâce à une neuromodulation adaptative basée sur l'IA. Ensemble, ces forces reconfigurent le marché des dispositifs de traitement de l'incontinence urinaire en un investissement à long horizon pour des écosystèmes intégrés de gestion des patients.

Principaux enseignements du rapport

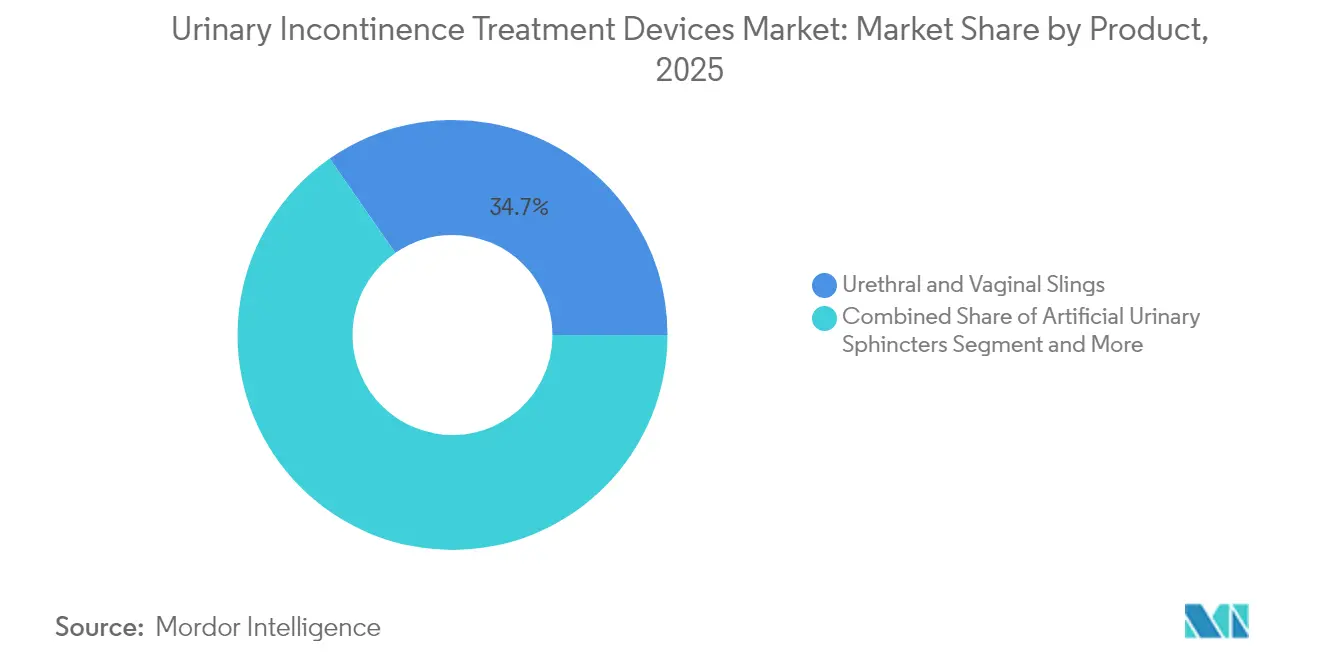

- Par produit, les sangles urétrales et vaginales détenaient 34,68 % de la part de marché des dispositifs de traitement de l'incontinence urinaire en 2025, tandis que les dispositifs électriques et de neuromodulation devraient se développer à un CAGR de 12,08 % jusqu'en 2031.

- Par type d'incontinence, l'incontinence à l'effort a représenté 45,03 % des revenus en 2025 ; les solutions contre l'incontinence par urgenturie devraient connaître la croissance la plus rapide avec un CAGR de 11,18 % jusqu'en 2031.

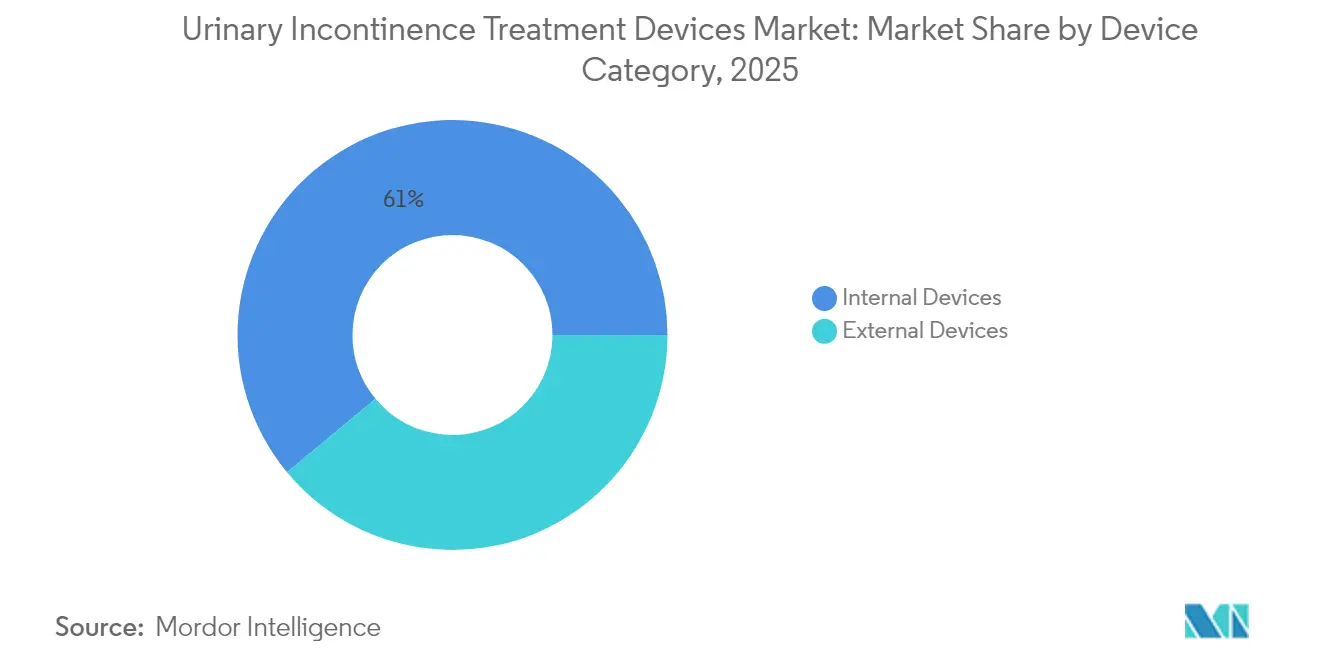

- Par catégorie de dispositif, les systèmes internes représentaient 61,02 % de la taille du marché des dispositifs de traitement de l'incontinence urinaire en 2025, tandis que les solutions externes devraient progresser à un CAGR de 12,02 %.

- Par utilisateur final, les hôpitaux représentaient 55,12 % de la taille du marché des dispositifs de traitement de l'incontinence urinaire en 2025 ; les soins à domicile et les établissements de soins de longue durée enregistrent le CAGR projeté le plus élevé à 11,44 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 39,42 % de part en 2025, mais l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 10,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs du Marché des Dispositifs de Traitement de l'Incontinence Urinaire*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et hausse de la prévalence | +2.1% | Mondial, concentré en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Demande de procédures mini-invasives et ambulatoires | +1.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Remboursement favorable aux États-Unis et dans l'UE | +1.5% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Adoption des thérapeutiques numériques du plancher pelvien basées sur l'IA | +1.2% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Innovation rapide en neuromodulation et implants sans fil | +1.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et hausse de la prévalence

Une femme sur trois de plus de 55 ans souffre désormais d'une forme d'incontinence, et la prévalence dans les établissements résidentiels dépasse 75 %[1]Continence Foundation of Australia, "Key Statistics on Incontinence," continence.org.au. Les systèmes de santé signalent également que 11,2 % des bénéficiaires de Medicare ont un diagnostic d'incontinence, la prévalence atteignant 20,6 % dans les établissements de soins infirmiers spécialisés. Étant donné que les chutes, la dermatite et les infections urinaires font souvent suite à des fuites non traitées, les cliniciens considèrent les dispositifs comme des investissements préventifs plutôt que comme des aides discrétionnaires. Ce changement protège la demande des ralentissements macroéconomiques, conférant au marché des dispositifs de traitement de l'incontinence urinaire un profil résistant aux récessions. Pour les fabricants, la vague démographique offre une longue piste de développement pour les dispositifs connectés qui surveillent l'hydratation, l'activité et l'observance thérapeutique en temps réel.

Demande de procédures mini-invasives et ambulatoires

Les prestataires de santé visent des séjours plus courts et des frais d'établissement réduits en déplaçant la stimulation du nerf sacré et la stimulation du nerf tibial vers des environnements de cabinet. Le dispositif eCoin, implanté sous anesthésie locale, offre une amélioration des symptômes de 68 % à 48 semaines et élimine l'hospitalisation de nuit. La neuromodulation ambulatoire réduit les coûts directs des procédures jusqu'à 40 % tout en préservant les résultats, ce qui accélère les autorisations des payeurs et élargit l'éligibilité des patients. Les fournisseurs de dispositifs conçoivent donc des sondes à installation rapide, des flux de travail pour procédures sous anesthésie locale et des modules de formation pour les spécialistes non chirurgicaux. En conséquence, le marché des dispositifs de traitement de l'incontinence urinaire accède aux centres de chirurgie ambulatoire et aux cabinets d'urologie jusqu'alors non exploités par la thérapie implantable.

Remboursement favorable aux États-Unis et dans l'UE

La décision de Medicare en 2024 de classer le cathéter externe PureWick comme équipement médical durable couvre 80 % des coûts après franchise et établit un précédent de remboursement pour les futurs systèmes externes. Deux nouveaux codes HCPCS créent également des voies de facturation spécifiques pour les thérapeutiques numériques intravaginales, stimulant la prescription médicale en soins primaires. En Europe, l'assurance statutaire en Allemagne rembourse les aides à la continence prescrites avec une participation du patient plafonnée à 10 EUR par mois, maintenant l'accessibilité financière même pour les retraités. Ces vents favorables politiques réduisent la période de retour sur investissement pour les hôpitaux qui investissent dans de nouvelles plateformes, maintenant l'élan au sein du marché des dispositifs de traitement de l'incontinence urinaire.

Adoption des thérapeutiques numériques du plancher pelvien basées sur l'IA

Les réseaux de neurones convolutifs identifient désormais les contractions correctes des muscles du plancher pelvien avec une précision de 98,7 %, transformant des exercices autrefois subjectifs en thérapie quantifiable. Le coaching par smartphone a amélioré l'observance pendant les restrictions liées à la pandémie et s'est avéré aussi efficace que les programmes guidés en clinique. Les algorithmes d'échographie qui estiment le volume vésical à 3 % près de la précision du cathétérisme manuel réduisent encore les diagnostics invasifs. Pour les fournisseurs, l'intégration de tableaux de bord analytiques avec la télémétrie des implants différencie les offres et consolide les revenus récurrents issus des abonnements aux données. Les patients bénéficient d'un retour d'information discret à domicile, faisant des plateformes d'IA des compléments aux implants plutôt que des substituts.

Analyse de l'Impact des Freins du Marché des Dispositifs de Traitement de l'Incontinence Urinaire*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation limitée et stigmatisation sociale persistante | -1.3% | Mondial, prononcé dans les régions en développement | Long terme (≥ 4 ans) |

| Complications post-opératoires et rappels de dispositifs | -0.9% | Mondial, focus réglementaire aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Pénurie de chirurgiens uro-gynécologues spécialisés dans les pays à revenu faible et intermédiaire | -0.7% | Afrique subsaharienne, Asie rurale et Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation limitée et stigmatisation sociale persistante

Sept personnes sur dix vivant avec des symptômes n'en discutent jamais avec un clinicien, retardant le diagnostic et faussant les données de prévalence. Des enquêtes régionales montrent que 32 % des personnes âgées à Shanghai considèrent les fuites comme honteuses, contre 6 % des professionnels de santé, révélant d'importants écarts de communication. La stigmatisation empêche également de nombreuses femmes de pratiquer une activité physique régulière, augmentant indirectement le risque cardiovasculaire. Lorsque les cliniciens omettent le dépistage systématique, l'adoption des dispositifs est à la traîne malgré les progrès technologiques. La résolution des barrières culturelles reste donc centrale pour l'expansion à long terme du marché des dispositifs de traitement de l'incontinence urinaire.

Complications post-opératoires et rappels de dispositifs

Les rappels de classe 2 de la FDA, tels que l'action de 2025 contre le module de programmation InterStim, peuvent bloquer les nouvelles commandes d'implants pendant des mois[2]U.S. Food and Drug Administration, "Class 2 Device Recall MEDTRONIC INTERSTIM THERAPY SYSTEM FOR URINARY CONTROL," accessdata.fda.gov. Les litiges très médiatisés sur les prothèses vaginales, qui ont abouti à des pénalités de 302 millions USD pour un fabricant, amplifient l'hésitation des patients et la vigilance des assureurs. Les rapports d'événements indésirables liés aux cathéters externes citant la dermatite et les infections déclenchent des examens de sécurité, poussant les fournisseurs à prouver la tolérance cutanée avec des données cliniques. Chaque incident érode la confiance des cliniciens, réduisant les ventes à court terme même dans les segments par ailleurs réceptifs du marché des dispositifs de traitement de l'incontinence urinaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs de Traitement de l'Incontinence Urinaire

Par produit :

les sangles conservent leur envergure tandis que la neuromodulation gagne du terrainLes sangles ont contribué à hauteur de 34,68 % à la part de marché des dispositifs de traitement de l'incontinence urinaire en 2025, une part construite sur la familiarité chirurgicale et des chaînes d'approvisionnement matures. Les améliorations continues des matériaux de maille et des techniques d'ancrage maintiennent leur pertinence, mais la croissance future des volumes se déplace vers les systèmes électriques et de neuromodulation affichant un CAGR de 12,08 %. Des durées de vie de batterie dépassant 10 ans, la recharge sans fil et la compatibilité IRM réduisent la maintenance à vie, rendant les implants pratiques pour les patients plus jeunes qui attendent une longévité du dispositif. Les investissements en capital-risque dans la stimulation en boucle fermée ajoutent des algorithmes qui ajustent automatiquement l'amplitude à la pression vésicale, améliorant le succès thérapeutique tout en limitant la reprogrammation manuelle. Les sangles évoluent donc vers un composant d'une boîte à outils plus large plutôt que vers l'ancre unique du marché.

L'économie procédurale pousse également les hôpitaux vers la neuromodulation, car l'implantation ambulatoire libère du temps de bloc opératoire et génère une rotation des GHM plus rapide. Néanmoins, les révisions de sangles représentent encore une part importante de la charge de travail en uro-gynécologie, générant une demande prévisible en consommables pour les instruments chirurgicaux spécialisés. Il en résulte un paysage produit à double trajectoire dans lequel les dispositifs peu complexes défendent les parts existantes tandis que les plateformes à forte composante électronique captent les volumes supplémentaires. Dans ce contexte, le marché des dispositifs de traitement de l'incontinence urinaire bénéficie de flux de revenus diversifiés, résistants aux chocs de remboursement ou de technologie.

Par type d'incontinence :

le stress domine mais l'urgenturie se développe rapidementL'incontinence à l'effort a représenté 45,03 % des revenus en 2025, soutenue par des protocoles de sangles mi-urétrales bien établis et des données d'efficacité à long terme favorables. Pourtant, les thérapies contre l'incontinence par urgenturie devraient enregistrer un CAGR de 11,18 % alors que la neuromodulation sacrée et tibiale démontre des taux de succès de 85 % la première année contre 49 % pour les antimuscariniques oraux. Les fabricants de dispositifs répondent en affinant les algorithmes de stimulation qui modulent la signalisation afférente, traitant ainsi l'hyperactivité du détrusor sans effets secondaires systémiques. Les conceptions croisées permettent désormais au même implant de traiter l'incontinence mixte via des mises à jour du micrologiciel, permettant aux médecins de personnaliser les soins sans inventaire supplémentaire.

Pour les cas d'incontinence à l'effort, l'innovation cible l'insertion de sangles moins invasives et des agents de comblement alternatifs pour différer la chirurgie. Pendant ce temps, les catégories par regorgement et fonctionnelles restent de niche mais cliniquement significatives, stimulant la demande de capteurs qui alertent les soignants lorsqu'une aide à la miction est nécessaire. Les couches intelligentes équipées de détecteurs d'humidité réduisent déjà la dermatite en favorisant des changements opportuns chez les patients atteints de troubles cognitifs. La diversification des indications élargit donc le marché des dispositifs de traitement de l'incontinence urinaire tout en soulignant la nécessité de plateformes modulaires adaptables à différents groupes de symptômes.

Par catégorie de dispositif :

les systèmes internes sont en tête, les solutions externes s'accélèrentLes implants internes détenaient 61,02 % de la taille du marché des dispositifs de traitement de l'incontinence urinaire en 2025, grâce à leur efficacité prouvée dans les cas de fuites sévères et aux voies chirurgicales établies. La miniaturisation des dispositifs se poursuit, avec des stimulateurs tibiaux de la taille d'une pièce de monnaie ayant une autonomie de 2,8 ans sur un seul cycle de batterie. Les unités de nouvelle génération ajoutent une alimentation sans fil à partir d'émetteurs portables, supprimant les chirurgies de remplacement et prolongeant indéfiniment la durée de vie de la thérapie. Pourtant, la préférence des patients se tourne de plus en plus vers des alternatives externes qui évitent les risques d'implantation, propulsant les solutions externes vers un CAGR de 12,02 % jusqu'en 2031.

La couverture Medicare du PureWick illustre l'acceptation par les payeurs des systèmes non invasifs, et les capteurs textiles intelligents intégrés dans les sous-vêtements suivent discrètement les épisodes de miction sans raccordements de plomberie. Les fournisseurs exploitent ces textiles pour collecter des données longitudinales, générant des analyses pouvant déclencher des interventions de télésanté avant que des complications ne surviennent. En conséquence, la concurrence pivote du seul matériel vers des propositions de valeur combinant matériel et logiciel, élargissant la base adressable au sein du marché des dispositifs de traitement de l'incontinence urinaire.

Par utilisateur final :

les hôpitaux ancrent les volumes tandis que la demande en soins à domicile monte en flècheLes hôpitaux ont contribué à hauteur de 55,12 % des revenus de 2025, car les révisions complexes, les thérapies contre l'urgenturie réfractaire et la gestion des comorbidités nécessitent des équipes multidisciplinaires et une surveillance 24 heures sur 24. Cependant, le CAGR le plus rapide à 11,44 % appartient aux soins à domicile et aux établissements de soins de longue durée, où les politiques de maintien à domicile et les pénuries de personnel rendent la surveillance à distance et les dispositifs adaptés aux soignants indispensables. Les centres de chirurgie ambulatoire gagnent également des parts car la sortie le jour même pour la neuromodulation permet de réaliser des économies directes et de libérer des lits d'hospitalisation.

Les cliniques spécialisées en uro-gynécologie capitalisent sur une expertise ciblée, attirant des références et rationalisant les protocoles de sélection des dispositifs. Les maisons de retraite privilégient le contrôle des infections et l'efficacité du travail, se tournant vers des systèmes externes de collecte d'urine couplés à des tableaux de bord numériques signalant les résidents à haut risque. Ensemble, ces évolutions redistribuent la prestation des thérapies sur un continuum de sites, renforçant la nécessité de plateformes interopérables au sein du marché des dispositifs de traitement de l'incontinence urinaire.

Analyse géographique

Marché des Dispositifs de Traitement de l'Incontinence Urinaire en Amérique du Nord

L'Amérique du Nord détenait 39,42 % de la part de marché des dispositifs de traitement de l'incontinence urinaire en 2025, soutenue par la prise en charge par Medicare Partie B de 80 % des coûts des dispositifs approuvés après dépassement des seuils de franchise. Les grands centres académiques de Chicago et de Boston adoptent des implants vésicaux intelligents qui transmettent les données de remplissage vers des applications mobiles, accélérant ainsi la traduction clinique et la diffusion dans les revues à comité de lecture. Les voies d'approbation de novo de la FDA facilitent en outre les premières autorisations dans leur catégorie, permettant aux start-ups de satisfaire à des critères de qualité rigoureux sans les contraintes héritées des procédures PMA. Les assureurs commerciaux alignent souvent leur politique sur celle de Medicare dans un délai d'un an, réduisant le délai d'adoption par les payeurs et maintenant un revenu élevé par patient dans la région.

Marché des Dispositifs de Traitement de l'Incontinence Urinaire en Asie-Pacifique

L'Asie-Pacifique est la zone géographique à la croissance la plus rapide, avec un CAGR de 10,48 % jusqu'en 2031, portée par le vieillissement rapide de la population au Japon et les investissements dans les infrastructures en Chine et en Inde. La politique japonaise en faveur des soins à domicile stimule la demande de dispositifs à surveillance à distance, tandis que les hôpitaux privés des villes chinoises de premier rang ouvrent des opportunités de paiement direct pour les implants de neuromodulation. Néanmoins, la pénurie de spécialistes en dehors des centres urbains limite le volume des actes, incitant les fournisseurs à créer des centres de formation et des plateformes de télé-mentorat. Les tabous culturels autour de la discussion des symptômes vésicaux continuent de freiner le diagnostic précoce, mais les campagnes de santé axées sur le mobile, soutenues par les gouvernements, commencent à combler les lacunes en matière de sensibilisation.

Marché des Dispositifs de Traitement de l'Incontinence Urinaire en Allemagne, au Moyen-Orient, en Afrique et en Amérique du Sud

L'Allemagne rembourse les aides prescrites avec des co-paiements plafonnés, mais les marchés du sud restent sensibles aux prix, ce qui ralentit l'adoption des implants haut de gamme. Néanmoins, les décideurs politiques citent le fardeau de la continence du continent, estimé à 69 milliards EUR (79,84 milliards USD), pour plaider en faveur d'une couverture préventive des thérapeutiques numériques et de la neuromodulation en phase précoce. Le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent collectivement des territoires sous-pénétrés où les dispositifs externes rentables et les outils de soutien mobiles pourraient contourner les contraintes de ressources, élargissant progressivement le marché mondial des dispositifs de traitement de l'incontinence urinaire.

Paysage concurrentiel

Le secteur affiche une consolidation modérée, Boston Scientific, Medtronic, Coloplast, Hollister et Convatec contrôlant collectivement un pourcentage estimé dans les cinquantaines du chiffre d'affaires mondial. L'acquisition d'Axonics par Boston Scientific pour 3,7 milliards USD a combiné l'expertise en neuromodulation sacrée avec une force de vente étendue en urologie, signalant que les acteurs établis privilégient les acquisitions plutôt que la R&D en terrain vierge pour combler les lacunes de plateforme[3]Boston Scientific Corporation, "Boston Scientific Announces Agreement to Acquire Axonics, Inc.," bostonscientific.com. L'entité combinée commercialise désormais un portefeuille complet, des implants SNM rechargeables aux applications de coaching numérique en santé pelvienne, resserrant les stratégies de regroupement d'achats hospitaliers.

Medtronic a répondu en lançant InterStim X, offrant une durée de vie de batterie de 15 ans et une compatibilité IRM, et en poursuivant des algorithmes en boucle fermée qui ajustent la stimulation en fonction des potentiels d'action composés évoqués. Les litiges sur les brevets relatifs à l'ancrage des sondes et aux protocoles de télémétrie soulignent la valeur stratégique de la propriété intellectuelle pour défendre les parts de marché. Coloplast et Convatec se concentrent sur les dispositifs externes et les plateformes adjacentes à la stomie, investissant dans des poches de drainage équipées de capteurs pour ajouter des services de données et fidéliser les revenus en consommables.

Les start-ups obtiennent d'importants tours de financement par capital-risque pour défier les acteurs établis sur l'agilité et la fraîcheur technologique. Amber Therapeutics a levé 100 millions USD pour faire progresser la neuromodulation adaptative pour l'incontinence mixte, tandis qu'UroMems a levé 47 millions USD pour un sphincter artificiel automatisé qui autorégule la pression du manchon. Le système de micro-stimulation de Neuspera a atteint ses critères d'évaluation primaires en 2025, offrant des résultats de « référence absolue » dans moins de cinq centimètres cubes de volume d'implant. Ces entrants privilégient les micrologiciels adaptatifs, l'analytique cloud et le contrôle par smartphone, visant à contourner le matériel bien implanté avec des modèles commerciaux orientés services qui pourraient redéfinir la capture de valeur sur le marché des dispositifs de traitement de l'incontinence urinaire.

Leaders du secteur des dispositifs de traitement de l'incontinence urinaire

Boston Scientific Corporation

Becton, Dickinson and Company

PROMEDON GmbH

AMI GmbH

Coloplast A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs de Traitement de l'Incontinence Urinaire

- Coloplast

- Boston Scientific

- Beckton Dickinson

- Medtronic

- Johnson & Johnson

- Hollister

- B. Braun

- ConvaTec Group plc

- PROMEDON

- A.M.I.

- Caldera Medical

- Zephyr Surgical Implants

- Teleflex

- Cardinal Health

- UroMems SA

- Neuspera Medical Inc.

- Uroplasty Inc.

- Kimberly-Clark Worldwide

- Essity

Lire l'Analyse des Entreprises du Marché des Dispositifs de Traitement de l'Incontinence Urinaire

Développements Récents du Secteur sur le Marché des Dispositifs de Traitement de l'Incontinence Urinaire

- Février 2025 : le dispositif de neuromodulation de Neuspera a obtenu des résultats de « référence absolue » dans les essais pivots sur l'incontinence urinaire.

- Février 2025 : UroMems a rapporté des résultats positifs à six mois dans la première étude clinique féminine du sphincter intelligent UroActive pour l'incontinence à l'effort.

Marché des Dispositifs de Traitement de l'Incontinence Urinaire Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs de traitement de l'incontinence urinaire comme l'ensemble des dispositifs médicaux implantables ou portés en externe cliniquement approuvés qui préviennent activement, contrôlent ou surveillent les fuites involontaires d'urine, notamment les sangles urétrales ou vaginales, les sphincters urinaires artificiels, les systèmes de neuromodulation, les cathéters urinaires, les pinces péniennes, les poches de drainage et les systèmes d'entraînement du plancher pelvien. Selon Mordor Intelligence, chaque valeur discutée fait référence aux revenus générés par ces dispositifs lors de leur première vente aux prestataires de soins de santé ou aux consommateurs, exprimés en dollars américains constants de 2024.

Exclusion du périmètre : les produits d'hygiène absorbants (protections, couches pour adultes, slips) et les médicaments sur ordonnance se situent en dehors des limites de ce marché.

Segments couverts dans ce rapport

- Par produit

- Sangles urétrales et vaginales

- Sphincters urinaires artificiels

- Dispositifs électriques / de neuromodulation

- Cathéters urinaires

- Pinces péniennes et pessaires

- Poches de drainage urinaire et accessoires

- Systèmes d'entraînement du plancher pelvien

- Par type d'incontinence

- Stress

- Urgenturie

- Mixte

- Par regorgement et fonctionnelle

- Par catégorie de dispositif

- Dispositifs internes

- Dispositifs externes

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées en uro-gynécologie

- Soins à domicile et établissements de soins de longue durée

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des urologues, des uro-gynécologues, des kinésithérapeutes spécialisés dans le plancher pelvien, des ingénieurs biomédicaux et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont validé les hypothèses relatives aux parcours thérapeutiques, aux prix de vente moyens et aux déclencheurs de remboursement régionaux, tandis que de courtes enquêtes en ligne auprès des distributeurs de dispositifs ont comblé les lacunes en matière de volumes ou de cycles de remplacement.

Recherche documentaire

Nous avons commencé par des ensembles de données gouvernementaux et de santé publique tels que les estimations mondiales de santé de l'OMS, les enquêtes de prévalence de la Société internationale de continence, le NHANES des CDC américains, les fichiers de sorties hospitalières d'Eurostat, les statistiques de santé de l'OCDE et les registres nationaux de dispositifs, qui quantifient les bassins de patients et les volumes chirurgicaux par cohortes d'âge et géographies. Les bases de données réglementaires, notamment les listes 510(k) de la FDA américaine et des organismes notifiés du RDM européen, nous ont aidés à vérifier la disponibilité commerciale année par année.

Les sources d'entreprises ont ensuite été exploitées ; les rapports annuels, les formulaires 10-K, les présentations aux investisseurs et les catalogues de produits ont été récupérés via D&B Hoovers et Dow Jones Factiva, tandis que l'activité de brevets autour de la neuromodulation et des mini-sangles a été examinée sur Questel pour signaler les impacts sur le pipeline. Des associations professionnelles telles que l'Association européenne d'urologie et la Société japonaise de continence ont fourni des mises à jour des recommandations qui influencent l'adoption des dispositifs. Cette liste est illustrative ; de nombreux autres documents ont alimenté la collecte de données, les vérifications croisées et les clarifications.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence vers patient traité commence par dimensionner les populations adultes vivant avec une incontinence à l'effort, par urgenturie ou mixte, ajuste pour les taux de diagnostic et de traitement, puis relie chaque parcours thérapeutique à son kit de dispositifs typique. Les résultats sont corroborés par des consolidations ascendantes sélectives tirées des revenus de fabricants échantillonnés, des vérifications de canaux et d'un calcul prix de vente moyen × unités, avant l'alignement final. Les variables clés comprennent la prévalence spécifique à l'âge, les comptages de procédures de sangles, les courbes d'adoption de la neuromodulation, les retards de chirurgie élective, les dépenses de santé par habitant et la progression du prix de vente moyen des dispositifs. Nous prévoyons avec une régression multivariée combinée à une analyse de scénarios, de sorte que les évolutions macroéconomiques (indice de vieillissement, réformes du remboursement) et le consensus des experts guident la croissance jusqu'en 2030. Les lacunes de données sont comblées par des analogies régionales spécifiques et des règles d'estimation clairement documentées.

Validation des données et cycle de mise à jour

Les résultats du modèle passent des contrôles d'anomalies par rapport aux statistiques d'expédition indépendantes et aux transcriptions de résultats publics, suivis d'une deuxième révision par un analyste. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas de rappels, d'approbations pivots ou de chocs de remboursement. Une dernière révision par un analyste juste avant la publication garantit que les clients reçoivent la vue calibrée la plus récente.

Comment la taille du marché des dispositifs de traitement de l'incontinence urinaire de Mordor Intelligence se compare à d'autres estimations publiées

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent différents paniers de dispositifs, réinitialisations de prix et cadences d'actualisation. Nos lecteurs méritent de la clarté sur ces écarts avant de s'appuyer sur un seul chiffre.

Les principaux facteurs d'écart comprennent la tendance de certains éditeurs à mélanger les consommables absorbants avec les dispositifs thérapeutiques, à extrapoler les prix de vente moyens d'un seul pays à l'échelle mondiale, ou à prolonger les reports de procédures de l'ère pandémique sans réétalonnage des volumes de 2024. Le modèle de Mordor isole uniquement le matériel de traitement actif, applique des séries de prix de vente moyens au niveau national et est actualisé annuellement, de sorte que notre base 2025 est ancrée dans des données récemment rétablies de chirurgie élective.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,60 milliards USD (2025) | ||

| 4,22 milliards USD (2024) | Consultance mondiale A | Mélange de produits absorbants et application d'une hausse uniforme de 7 % du prix de vente moyen dans toutes les régions |

| 3,10 milliards USD (2023) | Revue professionnelle B | Utilise des volumes chirurgicaux d'avant la pandémie et exclut les implants de neuromodulation |

Ces comparaisons montrent que les chiffres varient lorsque le périmètre ou les hypothèses changent ; cependant, la segmentation rigoureuse de Mordor, les audits au niveau des variables et l'actualisation annuelle offrent aux décideurs une base de référence transparente et équilibrée qu'ils peuvent relier à des données d'entrée claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs de traitement de l'incontinence urinaire ?

Le marché est évalué à 3,9 milliards USD en 2026 et devrait atteindre 5,78 milliards USD d'ici 2031.

Quel segment de produit détient la plus grande part ?

Les sangles urétrales et vaginales sont en tête avec une part de 34,68 %, grâce à des protocoles chirurgicaux établis.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé à 10,48 % jusqu'en 2031, portée par le vieillissement rapide de la population et les améliorations des infrastructures.

Comment les politiques de remboursement influencent-elles l'adoption ?

Medicare et les nouveaux codes HCPCS aux États-Unis, ainsi que les participations plafonnées en Allemagne, réduisent la charge financière des patients et stimulent l'adoption par les cliniciens.

Quelles technologies sont les plus disruptives aujourd'hui ?

Les implants de neuromodulation sans fil et sans batterie et les thérapeutiques numériques du plancher pelvien basées sur l'IA redéfinissent l'expérience patient et élargissent la couverture des indications.

Quel est le principal frein à la croissance du marché ?

La stigmatisation sociale persistante empêche de nombreuses personnes concernées de chercher un traitement, retardant le diagnostic et l'adoption des dispositifs malgré les remboursements disponibles.

Dernière mise à jour de la page le: