Taille et Part du Marché du Traitement du Cancer de la Vessie Non Invasif Musculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.56 Milliards de dollars |

| Taille du Marché (2031) | 7.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement du Cancer de la Vessie Non Invasif Musculaire par Mordor Intelligence

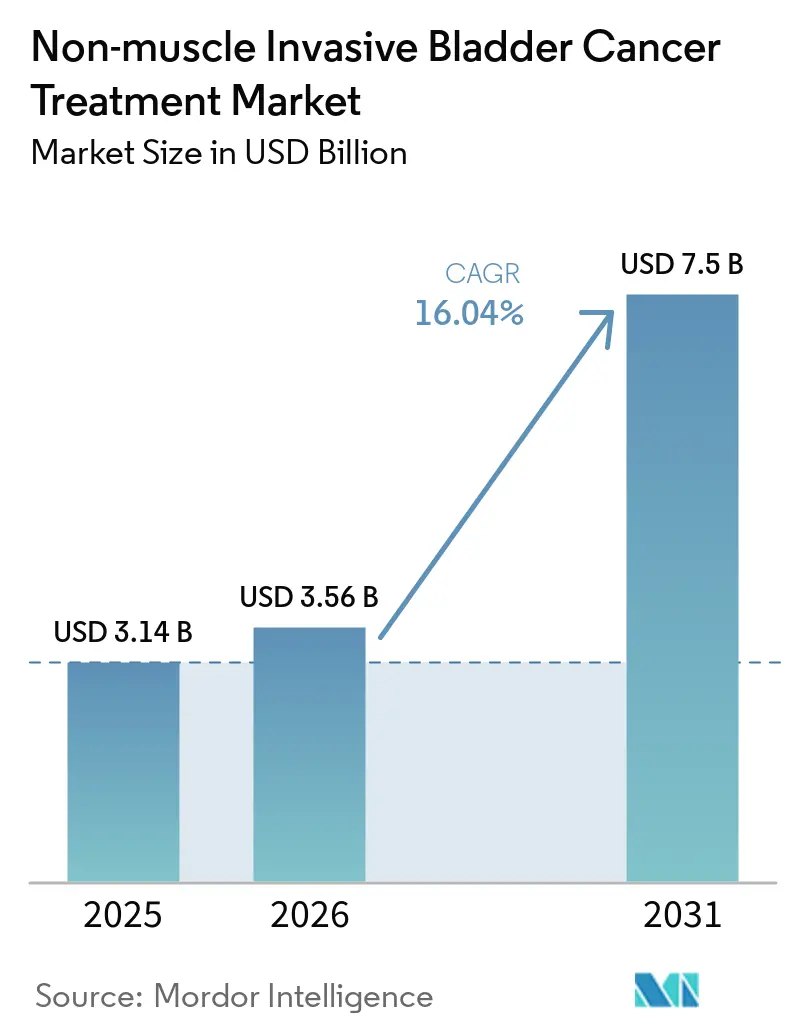

La taille du marché du traitement du cancer de la vessie non invasif musculaire est projetée à 3,14 milliards USD en 2025, 3,56 milliards USD en 2026, et devrait atteindre 7,5 milliards USD d'ici 2031, avec une croissance à un CAGR de 16,04 % de 2026 à 2031.

Une combinaison puissante du vieillissement démographique, d'un virage marqué vers l'immunothérapie et les approches géniques, ainsi que d'une pression croissante sur l'approvisionnement en Bacille de Calmette-Guérin (BCG), redessine la carte concurrentielle. Les approbations de la FDA pour les systèmes intravésicaux à libération prolongée et les immunothérapies à base de cytokines compriment les délais de traitement qui s'étendaient autrefois sur plusieurs cathétérisations. Les producteurs de BCG recombinant et de vecteurs adénoviraux augmentent la capacité de leurs bioréacteurs pour remédier aux pénuries chroniques, mais les payeurs scrutent des prix à cinq chiffres qui dépassent largement les coûts de la chimiothérapie traditionnelle. Parallèlement, les programmes d'accélération régionaux en Chine et en Inde élargissent l'accès aux inhibiteurs de points de contrôle immunitaires et à la mitomycine à faible coût, renforçant le glissement structurel du marché vers des soins moins centrés sur l'hôpital.

Principaux Enseignements du Rapport

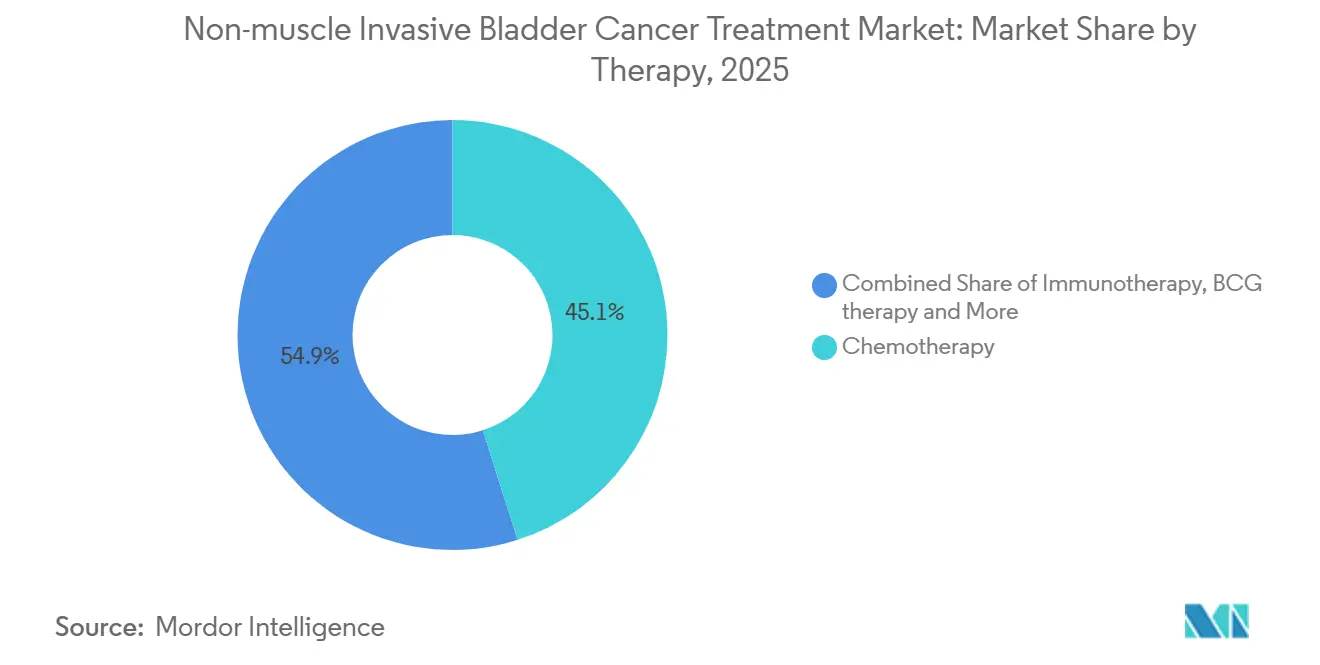

- Par classe thérapeutique, la chimiothérapie a dominé avec 45,09 % de la part du marché du traitement du cancer de la vessie non invasif musculaire en 2025, tandis que l'immunothérapie devrait croître à un CAGR de 18,19 % jusqu'en 2031.

- Par voie d'administration, la voie intravésicale a représenté 55,14 % de la taille du marché du traitement du cancer de la vessie non invasif musculaire en 2025 et devrait se développer à un CAGR de 18,14 % entre 2026 et 2031.

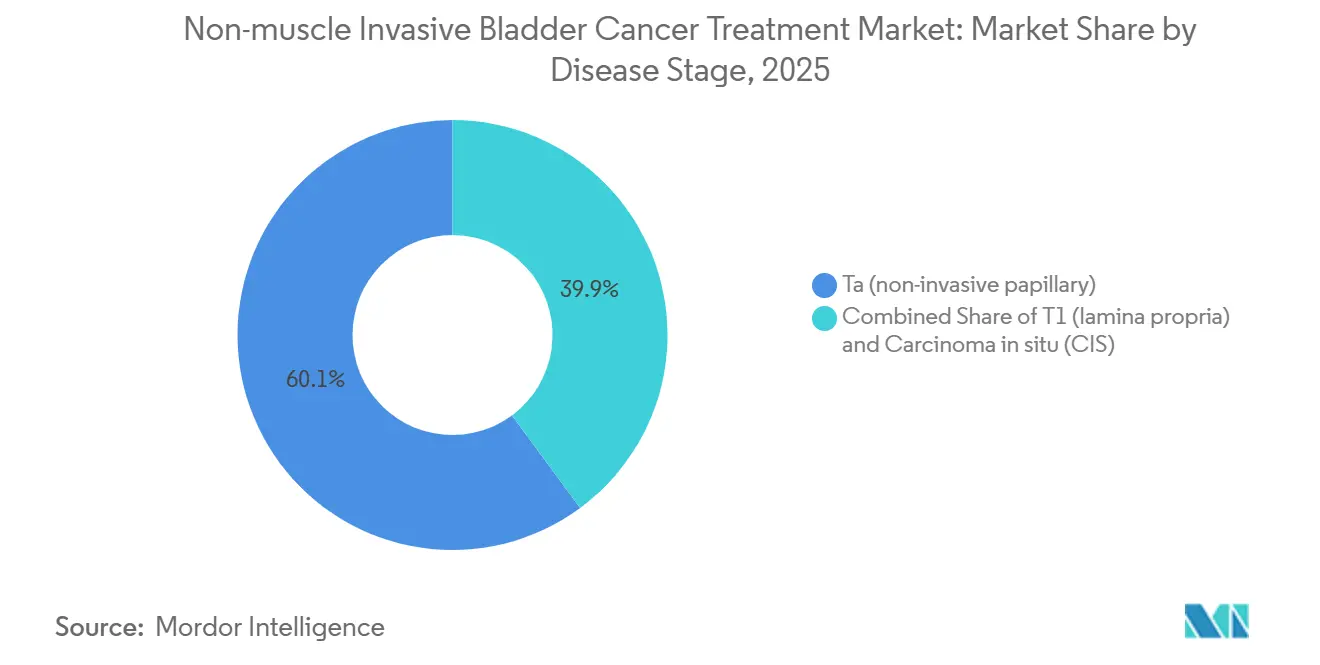

- Par stade de la maladie, les tumeurs papillaires Ta ont représenté 60,12 % du volume 2025, tandis que les tumeurs de la lamina propria T1 afficheront un CAGR de 17,16 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont contrôlé 59,34 % des revenus 2025, mais les cliniques spécialisées sont en passe de croître à 17,34 % à mesure que les thérapies géniques en dose unique migrent vers des environnements ambulatoires.

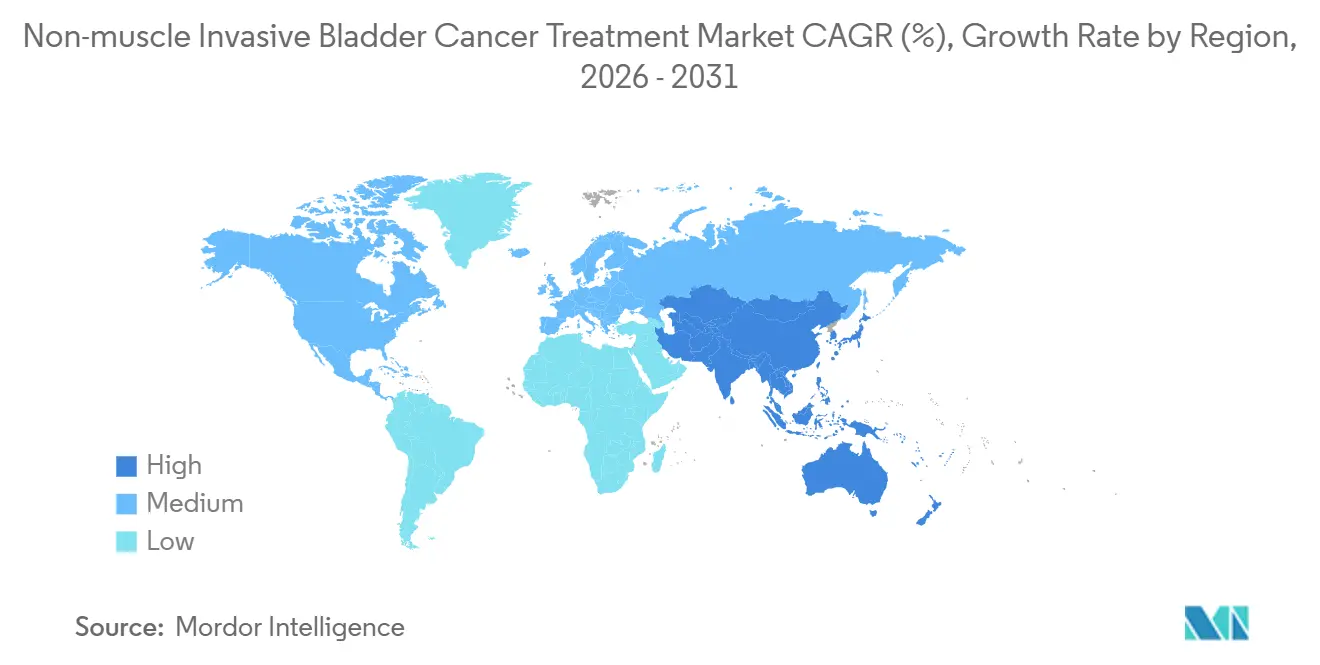

- Par géographie, l'Amérique du Nord a dominé avec 45,35 % des revenus en 2025, mais l'Asie-Pacifique devrait progresser à un CAGR de 18,3 % jusqu'en 2031, portée par les catalyseurs réglementaires chinois et indiens.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Traitement du Cancer de la Vessie Non Invasif Musculaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approbations élargissant les soins non répondeurs au BCG (thérapie génique, IL-15, PD-1) | +4.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en BCG accélérant l'adoption d'alternatives | +3.1% | Mondial, plus aigu en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Base d'incidence vieillissante et forte part du cancer de la vessie non invasif musculaire | +2.8% | Mondial, prononcé en Europe et au Japon | Long terme (≥ 4 ans) |

| Adoption de la thérapie intravésicale assistée par dispositif (HIVEC/EMDA) | +2.3% | Europe principalement, en expansion vers l'APAC et le Moyen-Orient | Moyen terme (2-4 ans) |

| Plateformes médicament-dispositif à libération prolongée | +2.0% | Amérique du Nord et UE, programmes pilotes dans le CCG | Court terme (≤ 2 ans) |

| Montée en puissance de la fabrication (thérapie génique, rBCG) pour débloquer l'accès | +1.6% | Mondial, capacité concentrée en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approbations Élargissant les Soins Non Répondeurs au BCG

Une vague d'autorisations de la FDA et de l'EMA pour le nadofaragène firadenovec, l'ANKTIVA et le pembrolizumab redéfinit la voie de recours pour les patients qui ne peuvent pas obtenir une réponse durable au BCG[1]ImmunityBio, "Approbation FDA de l'ANKTIVA," immunitybio.com. Le superagonisme IL-15 de l'ANKTIVA amplifie l'infiltration des cellules tueuses naturelles, offrant un taux de réponse complète à 12 mois de 62 % dans l'étude pivot QUILT 3.032, soit le double du référentiel historique pour la chimiothérapie en agent unique. La thérapie génique adénovirale p53 de Ferring traite la charge mutationnelle TP53 qui est à l'origine de 50 % des tumeurs de haut grade, tandis que le statut de Thérapie Révolutionnaire accordé au crétostimogène de CG Oncology témoigne de la confiance croissante des régulateurs dans les plateformes oncolytiques. Collectivement, ces approbations réduisent le délai entre l'échec du BCG et la thérapie de deuxième ligne de 18 mois à moins de 6 mois, atténuant la fenêtre de progression qui imposait historiquement une cystectomie précoce.

Contraintes d'Approvisionnement en BCG Accélérant l'Adoption d'Alternatives

Les pénuries chroniques ont conduit l'Association Américaine d'Urologie à recommander la thérapie génique ou les inhibiteurs de points de contrôle immunitaires comme options de première ligne lorsque le BCG est indisponible. UroGen Pharma a signalé une hausse de 140 % en glissement annuel des prescriptions de Jelmyto au premier trimestre 2025, soulignant une réorganisation structurelle de l'algorithme de traitement alors que les médecins substituent le recours chimiothérapeutique précoce aux voies dépendantes du BCG. Le BCG recombinant de Merck, conçu en levure pour générer des rendements 15 fois supérieurs, est entré en essais de Phase II en 2024 et est en bonne voie pour un lancement en 2027, mais les lacunes de capacité persisteront jusqu'alors. Le déficit oriente déjà les patients naïfs de traitement vers des alternatives autrefois réservées au recours, augmentant durablement la demande de base pour l'immunothérapie.

Base d'Incidence Vieillissante et Forte Part du Cancer de la Vessie Non Invasif Musculaire

L'incidence du cancer de la vessie augmente fortement au-delà de 65 ans, et 75 % des nouveaux diagnostics sont non invasifs musculaires, constituant une large base adressable qui reflète le vieillissement démographique mondial. L'OMS projette que la population des ≥65 ans atteindra 1,5 milliard d'ici 2030, avec les gains les plus importants en Asie de l'Est et en Europe du Sud[2]Organisation Mondiale de la Santé, "Données de l'Observatoire Mondial de la Santé," who.int. Le Japon a enregistré 21 000 nouveaux cas de cancer de la vessie non invasif musculaire en 2024, portés par les cohortes nées avant 1960 et une exposition prolongée au tabac. Les patients âgés présentent souvent des comorbidités qui compliquent les cathétérisations fréquentes, suscitant un intérêt accru pour les thérapies géniques en dose unique et les protocoles assistés par dispositif qui réduisent l'intensité procédurale. Les algorithmes européens ajustés à la fragilité favorisent désormais les perfusions vectorielles uniques plutôt que l'induction BCG de six semaines pour les octogénaires, renforçant la demande de solutions durables et peu contraignantes.

Adoption de la Thérapie Intravésicale Assistée par Dispositif

La chimiothérapie intravésicale hyperthermique (HIVEC) et l'administration électromotrice de médicaments (EMDA) augmentent la pénétration des médicaments, transformant la mitomycine standard en un niveau thérapeutique premium. Une étude italienne multicentrique de 2024 publiée dans European Urology a réduit la récidive à 24 mois à 28 % avec la HIVEC-mitomycine contre 46 % avec la mitomycine seule, entraînant un remboursement national dans 120 centres. Le courant pulsé de l'EMDA, délivré via le dispositif de Physion, est désormais installé dans 85 hôpitaux de l'UE. Les coûts d'investissement de 180 000 à 250 000 USD par unité HIVEC restent un obstacle, mais les consortiums de services partagés aux Pays-Bas et en Belgique contribuent à diffuser l'équipement dans les cliniques satellites, libérant une capacité incrémentale sans dépenses redondantes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé par rapport à la chimio/BCG intravésicale traditionnelle | -2.4% | Mondial, plus prononcé dans les marchés sensibles aux prix en APAC et en Amérique latine | Moyen terme (2-4 ans) |

| Durabilité limitée et charge de retraitement dans certaines thérapies | -1.8% | Mondial, affecte toutes les classes thérapeutiques | Long terme (≥ 4 ans) |

| Fabrication complexe de biologiques et contraintes de chaîne du froid | -1.3% | Marchés émergents en APAC, MEA et Amérique du Sud | Moyen terme (2-4 ans) |

| Besoins en capital et en personnel pour les dispositifs d'hyperthermie/EMDA ralentissant l'adoption | -1.1% | Cabinets d'urologie communautaires en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé par Rapport à la Chimio Intravésicale Traditionnelle et au BCG

Le nadofaragène est affiché à 189 000 USD par cure, tandis qu'une induction BCG de six semaines coûte 3 500 à 5 000 USD et la mitomycine générique 400 USD par instillation, laissant un écart de prix de 30 fois qui suscite la résistance des payeurs. Medicare ne couvre la thérapie génique qu'après l'échec du BCG et une histologie de haut grade, excluant les patients Ta à risque intermédiaire qui représentent 60 % des cas incidents. Les contrats basés sur les résultats au Royaume-Uni et en Allemagne obligent les fabricants à rembourser 40 % du coût de la thérapie si une réponse complète n'est pas obtenue à 12 mois, freinant l'adoption précoce. En Inde et au Brésil, où les dépenses à la charge des patients dépassent 50 %, de nombreux patients se tournent vers la chimiothérapie générique ou procèdent directement à la cystectomie.

Durabilité Limitée et Charge de Retraitement

Le pembrolizumab a obtenu un taux de réponse complète à 12 mois de 41 % dans le carcinome in situ non répondeur au BCG, mais seulement 46 % des répondeurs sont restés sans maladie à 24 mois, ce qui implique que beaucoup auront besoin d'une thérapie supplémentaire dans les deux ans. Les protocoles de redosage de la thérapie génique ne sont pas encore établis, et la toxicité immunitaire cumulative entrave le retraitement indéfini par inhibiteurs de points de contrôle. Les cystoscopies de surveillance persistantes tous les trois mois, coûtant chacune 1 500 USD, érodent l'avantage économique d'éviter la cystectomie. Les associations thérapeutiques comme TAR-200 plus nivolumab visent à améliorer la durabilité mais ajoutent de la toxicité et des coûts, limitant l'adoption aux centres académiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Thérapie : L'Immunothérapie Gagne en Dynamisme sur la Base Installée de la Chimiothérapie

La chimiothérapie représentait 45,09 % de la part du marché du traitement du cancer de la vessie non invasif musculaire en 2025, ancrée par la mitomycine et la gemcitabine. Pourtant, l'immunothérapie devrait croître à un CAGR de 18,19 % jusqu'en 2031, reflétant une utilisation plus précoce des inhibiteurs de points de contrôle immunitaires et des agonistes IL-15. La thérapie BCG reste en première ligne pour les maladies à haut risque, mais les limites de capacité freinent la croissance. La thérapie génique commande une prime qui se traduit par des revenus disproportionnés. Les systèmes d'hyperthermie assistés par dispositif ont enregistré des gains de 22 % en glissement annuel en 2025, alors que les centres européens adoptaient le BRS de Combat Medical.

L'essor de l'immunothérapie dépend des données à long terme. Les résultats à 36 mois de Keynote-057 attendus en 2026 détermineront si le blocage des points de contrôle peut prévenir l'invasion musculaire. Les taux de réponse au nivolumab en vie réelle sont inférieurs à ceux des essais cliniques, révélant un écart entre les environnements contrôlés et communautaires. La commodité de la dose unique de la thérapie génique résonne avec les personnes âgées fragiles, mais les goulots d'étranglement de certification limitent la participation des cliniques. La chimiothérapie persistera dans les régions à faibles revenus où la tarification des biologiques reste prohibitive, mais sa croissance ralentit à mesure que les falaises de brevets érodent le pouvoir de fixation des prix.

Par Voie d'Administration : La Dominance Intravésicale Renforcée par les Dispositifs à Libération Prolongée

La voie intravésicale représentait 55,14 % de la taille du marché du traitement du cancer de la vessie non invasif musculaire en 2025 et devrait se développer à un CAGR de 18,14 % jusqu'en 2031. Le TAR-200 condense six cathétérisations en une seule insertion cystoscopique, libérant des créneaux en clinique et la capacité infirmière. Le RTGel prolonge le temps de contact de la mitomycine de six fois, permettant des calendriers hebdomadaires adaptés à la pratique communautaire. Les inhibiteurs PD-1 systémiques servent les maladies multifocales et les patients incapables de se cathétériser, mais comportent un risque plus élevé d'événements indésirables liés à l'immunité. Les inhibiteurs PD-1 oraux en Phase II ciblent les cohortes non cathétérisables mais doivent surmonter les obstacles de durabilité et de sécurité avant de supplanter les standards intravésicaux.

La répartition des voies est de plus en plus guidée par la biologie. Les tumeurs avec une forte expression de PD-L1 tendent vers la thérapie systémique, tandis que la maladie papillaire Ta favorise les options intravésicales axées sur la resurfacisation. Les exigences de chaîne du froid orientent la thérapie génique vers les centres accrédités, tandis que les dispositifs à libération prolongée ne nécessitent qu'un stockage à température ambiante, élargissant leur portée géographique.

Par Stade de la Maladie : La Lamina Propria T1 Gagne des Parts alors que les Sous-stades à Haut Risque Trouvent de Nouvelles Options

Les tumeurs papillaires Ta ont représenté 60,12 % du volume de traitement 2025, mais les lésions de la lamina propria T1 enregistreront un CAGR de 17,16 % jusqu'en 2031, les protocoles augmentés par cytokines améliorant les résultats qui imposaient autrefois la cystectomie. L'ANKTIVA combiné au BCG a montré un taux de réponse complète de 71 % dans le T1, dépassant les bras témoins. La mitomycine hyperthermique a quadruplé la pénétration du médicament dans la lamina propria, favorisant la maladie T1, tandis que la thérapie génique offre une voie de préservation d'organe pour les patients atteints de carcinome in situ longtemps liés à la cystoscopie de surveillance.

Le CIS, bien que représentant seulement 15 % des incidents, génère une utilisation des ressources disproportionnée, nécessitant une cystoscopie trimestrielle indéfinie. Les perfusions vectorielles en visite unique et les échafaudages à libération prolongée s'alignent sur les seuils de tolérance de ce groupe chroniquement surveillé. Les médecins adaptent de plus en plus la thérapie à l'architecture tumorale, s'éloignant des protocoles uniformes vers des algorithmes de stadification guidés par biomarqueurs.

Par Utilisateur Final : Les Cliniques Spécialisées Captent la Croissance à Mesure que les Thérapies Migrent Hors des Hôpitaux

Les hôpitaux contrôlaient 59,34 % des revenus 2025, mais les cliniques spécialisées croîtront de 17,34 % jusqu'en 2031, captant la demande de thérapie génique et de soins assistés par dispositif. La livraison par cathéter du nadofaragène ne nécessite qu'un fauteuil de traitement et un congélateur, permettant aux urologues communautaires de contourner l'accréditation hospitalière. Les centres régionaux de thérapie génique en Floride et au Texas attirent désormais des patients de 160 kilomètres et conservent des marges d'honoraires professionnels plus élevées que les services ambulatoires hospitaliers.

Les hôpitaux restent essentiels pour les cas complexes T1 et CIS nécessitant imagerie, biopsies et comités de tumeurs. Pourtant, les payeurs dans les modèles capités orientent les soins vers des environnements ambulatoires à moindre coût. Blue Cross Blue Shield du Massachusetts a réduit le remboursement du nadofaragène en milieu hospitalier de 35 % en 2025, accélérant le glissement vers l'ambulatoire et catalysant les insertions de TAR-200 dirigées par des infirmiers praticiens.

Analyse Géographique

L'Amérique du Nord a généré 45,35 % des revenus 2025, ancrée par les dépenses des États-Unis en thérapies pour le cancer de la vessie non invasif musculaire. La large couverture Medicare, les approbations rapides de la FDA et les revenus disponibles élevés soutiennent l'adoption de biologiques et de dispositifs premium. Pourtant, la pression des payeurs s'intensifie ; les contrats basés sur les résultats et les différentiels de lieu de service orientent déjà les thérapies vers les cabinets médicaux.

L'Europe a capté une part significative des revenus 2025, menée par l'Allemagne, la France et le Royaume-Uni. La désignation PRIME de l'EMA a réduit les délais de lancement pour le nadofaragène, mais des évaluations des technologies de santé divergentes créent un accès en patchwork. L'Allemagne a accordé un remboursement intégral en 2025, tandis que la France a imposé un registre de trois ans, retardant l'adoption. Les consortiums HIVEC à services partagés et les points de contrôle d'usage compassionnel élargis en Espagne illustrent la démarche pragmatique de l'Europe pour équilibrer innovation et maîtrise des coûts.

L'Asie-Pacifique est la région en forte émergence, avec une croissance projetée à un CAGR de 18,3 % jusqu'en 2031. L'approbation du pembrolizumab par la Chine en novembre 2024 pour le CIS non répondeur au BCG, combinée à des biosimilaires PD-1 domestiques au prix de 8 000 USD par an, démocratise l'accès[3]Administration Nationale des Produits Médicaux de Chine, "Base de Données d'Approbation des Médicaments," nmpa.gov.cn. Le générique de mitomycine indien de 2025 a réduit les prix par flacon à 12 000 INR (145 USD), élargissant l'adoption dans les villes de rang 2. La cohorte vieillissante du Japon et son assurance universelle le positionnent comme le deuxième marché de la région, mais les exigences d'essais locaux de la PMDA retardent les nouveaux entrants. La réduction de prix de 40 % du pembrolizumab en Corée du Sud en 2025 et l'approbation australienne du TAR-200 en 2026 complètent une région Asie-Pacifique qui embrasse à la fois les génériques rentables et les dispositifs à libération prolongée à haute valeur ajoutée.

Paysage Concurrentiel

Le marché du traitement du cancer de la vessie non invasif musculaire reste modérément fragmenté, les cinq premiers acteurs — Merck, Bristol-Myers Squibb, Ferring, Johnson & Johnson et Roche — détenant collectivement une part significative en 2025. Merck et BMS s'appuient sur leurs franchises PD-1 établies pour accélérer leur entrée, tandis que Ferring domine le créneau naissant de la thérapie génique. La stratégie médicament-dispositif de Johnson & Johnson la différencie de ses pairs pharmaceutiques classiques, ancrant la croissance dans les revenus basés sur les procédures. Roche repositionne l'atézolizumab dans des essais combinés avec des échafaudages intravésicaux.

Des innovateurs spécialisés tels que CG Oncology, ImmunityBio et UroGen Pharma se taillent des positions durables en ciblant les sous-stades non répondeurs au BCG et à haut risque avec des virus oncolytiques, des agonistes IL-15 et des gels thermosensibles. Les dépôts de brevets révèlent des mouvements stratégiques vers des associations thérapeutiques ; le brevet TAR-200 plus atézolizumab de Johnson & Johnson anticipe une synergie entre la gemcitabine intravésicale à libération prolongée et le blocage systémique de PD-L1. Le test diagnostique compagnon par biopsie liquide de Foundation Medicine ouvre une adjacence diagnostique à marge de 20 à 30 % qui pourrait bientôt se coupler avec la thérapie.

Les vecteurs biosimilaires et les inhibiteurs de points de contrôle sont attendus après 2030, comprimant les corridors de prix et récompensant les entreprises dotées de plateformes intégrées diagnostics-thérapeutiques. Les entrants sur le marché axés uniquement sur des portefeuilles à produit unique risquent une compression des marges à moins qu'ils ne sécurisent des contrats basés sur les résultats ou ne pénètrent des géographies sous-desservies avec une fabrication à faible coût.

Leaders du Secteur du Traitement du Cancer de la Vessie Non Invasif Musculaire

Bristol-Myers Squibb

Ferring Pharmaceuticals

Johnson & Johnson (Janssen)

Merck & Co.

F. Hoffmann-La Roche (Roche)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Johnson & Johnson a rapporté des données positives de Phase 1 pour un système intravésical libérant de l'erdafitinib dans le NMIBC altéré par FGFR, signalant une expansion au-delà des plateformes à base de gemcitabine.

- Juillet 2025 : La FDA a accordé une Révision Prioritaire au TAR-200 pour le NMIBC à haut risque non répondeur au BCG avec carcinome in situ, accélérant le délai d'examen à six mois.

Périmètre du Rapport sur le Marché Mondial du Traitement du Cancer de la Vessie Non Invasif Musculaire

Selon le périmètre du rapport, le traitement du cancer de la vessie non invasif musculaire (NMIBC) désigne les approches médicales utilisées pour gérer le cancer de la vessie confiné aux couches les plus internes de la paroi vésicale et n'ayant pas envahi la couche musculaire.

La segmentation du marché du traitement du cancer de la vessie non invasif musculaire est catégorisée par thérapie, voie d'administration, stade de la maladie, utilisateur final et géographie. Par thérapie, le marché comprend la thérapie BCG, la chimiothérapie, l'immunothérapie, la thérapie génique et les traitements intravésicaux assistés par dispositif. Par voie d'administration, il est segmenté en intravésical et systémique (IV/oral). Par stade de la maladie, la segmentation couvre Ta (papillaire non invasif), T1 (lamina propria) et carcinome in situ (CIS). Par utilisateur final, le marché est divisé en hôpitaux, cliniques spécialisées et centres de chirurgie ambulatoire. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Thérapie BCG |

| Chimiothérapie |

| Immunothérapie |

| Thérapie génique |

| Intravésical assisté par dispositif |

| Intravésicale |

| Systémique (IV/Oral) |

| Ta (papillaire non invasif) |

| T1 (lamina propria) |

| Carcinome in situ (CIS) |

| Hôpitaux |

| Cliniques Spécialisées |

| Centres de Chirurgie Ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Thérapie | Thérapie BCG | |

| Chimiothérapie | ||

| Immunothérapie | ||

| Thérapie génique | ||

| Intravésical assisté par dispositif | ||

| Par Voie d'Administration | Intravésicale | |

| Systémique (IV/Oral) | ||

| Par Stade de la Maladie | Ta (papillaire non invasif) | |

| T1 (lamina propria) | ||

| Carcinome in situ (CIS) | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées | ||

| Centres de Chirurgie Ambulatoire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du traitement du cancer de la vessie non invasif musculaire ?

La taille du marché du traitement du cancer de la vessie non invasif musculaire s'élève à 3,56 milliards USD en 2026 et devrait atteindre 7,50 milliards USD d'ici 2031.

Quelle classe thérapeutique connaît la croissance la plus rapide dans le cancer de la vessie non invasif musculaire ?

L'immunothérapie devrait se développer à un CAGR de 18,19 % entre 2026 et 2031, plus rapidement que toute autre classe, à mesure que les inhibiteurs de points de contrôle immunitaires et les agents à base de cytokines s'intègrent dans des lignes de traitement plus précoces.

Quelle voie d'administration domine le traitement actuel ?

La voie intravésicale contrôle 55,14 % des revenus 2025 et reste la voie privilégiée, aidée par des plateformes à libération prolongée qui réduisent le nombre de cathétérisations.

Pourquoi l'Asie-Pacifique est-elle l'opportunité régionale à la croissance la plus rapide ?

Les approbations accélérées chinoises pour le pembrolizumab et le lancement par l'Inde de génériques de mitomycine à faible coût soutiennent une prévision de CAGR de 18,3 % pour l'Asie-Pacifique jusqu'en 2031.

Comment les pénuries de BCG influencent-elles la dynamique du marché ?

Les contraintes persistantes d'approvisionnement en BCG accélèrent l'adoption des thérapies géniques et des inhibiteurs de points de contrôle immunitaires comme alternatives de première ligne en Amérique du Nord et en Asie-Pacifique.

Dernière mise à jour de la page le: