Taille et Part du Marché des Dispositifs de Néphrologie et d'Urologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.30 Milliards de dollars |

| Taille du Marché (2031) | 10.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Néphrologie et d'Urologie par Mordor Intelligence

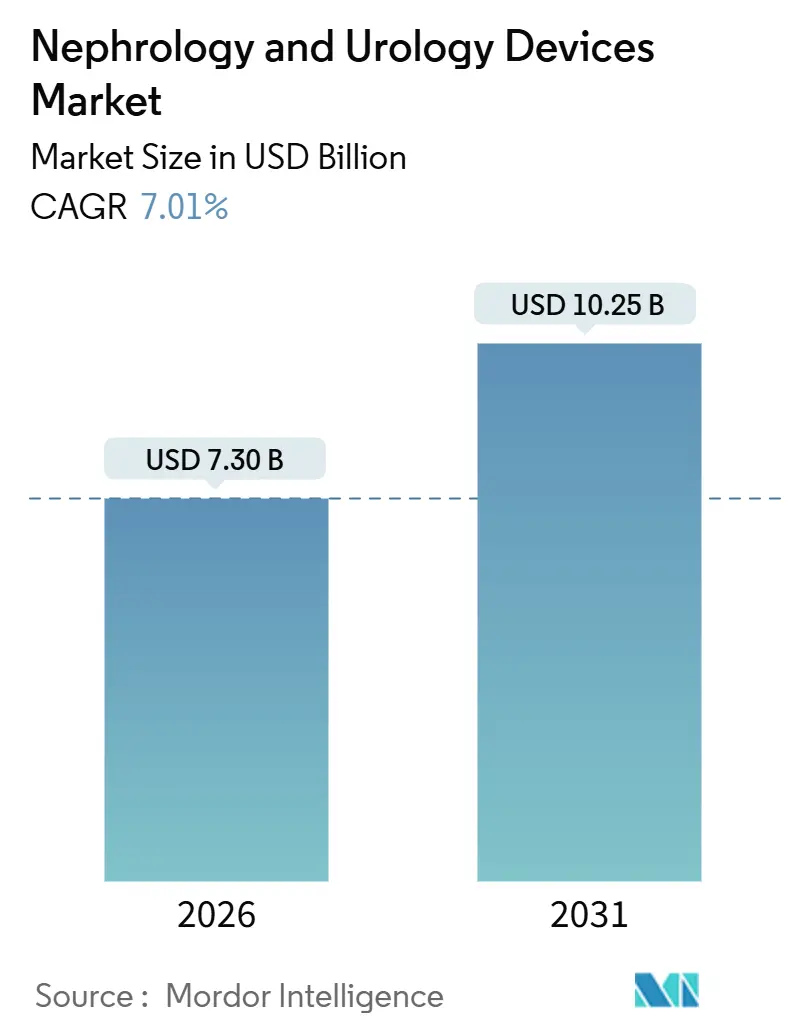

La taille du marché des dispositifs de néphrologie et d'urologie est estimée à 7,30 milliards USD en 2026, et devrait atteindre 10,25 milliards USD d'ici 2031, à un CAGR de 7,01 % pendant la période de prévision (2026-2031).

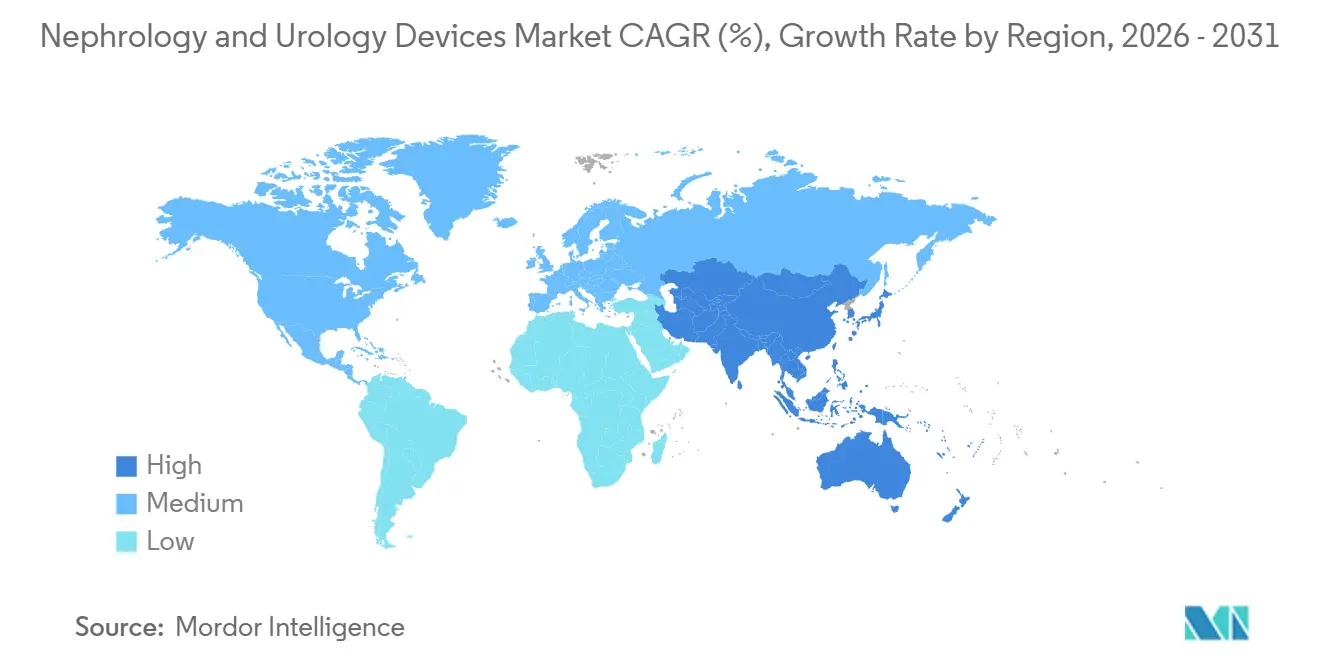

Ceci ancre la taille actuelle du marché, la valeur prévisionnelle et la trajectoire de croissance attendue. Une population âgée en expansion, une prévalence croissante des maladies rénales chroniques et une préférence grandissante pour la thérapie de remplacement rénal à domicile élargissent le bassin de patients adressables. L'adoption rapide de la chirurgie mini-invasive, associée à un guidage procédural assisté par intelligence artificielle, améliore les résultats cliniques et raccourcit les séjours hospitaliers. L'Amérique du Nord a conservé une part de revenus de 42,32 % en 2025, tandis que la région Asie-Pacifique progresse le plus rapidement à 8,54 % jusqu'en 2031, soutenue par les investissements publics dans les infrastructures de dialyse à haut débit et les approbations réglementaires simplifiées. L'intensité concurrentielle reste modérée, les principaux fournisseurs représentant collectivement 55 % des revenus, laissant de la place aux spécialistes régionaux et aux acteurs technologiques disruptifs.

Principaux Enseignements du Rapport

- Par application, les maladies rénales ont représenté 45,65 % de la part du marché des dispositifs de néphrologie et d'urologie en 2025, tandis que le cancer urologique devrait se développer à un CAGR de 9,76 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 58,65 % du marché des dispositifs de néphrologie et d'urologie en 2025, tandis que les environnements de soins à domicile progressent à un CAGR de 10,22 % jusqu'en 2031.

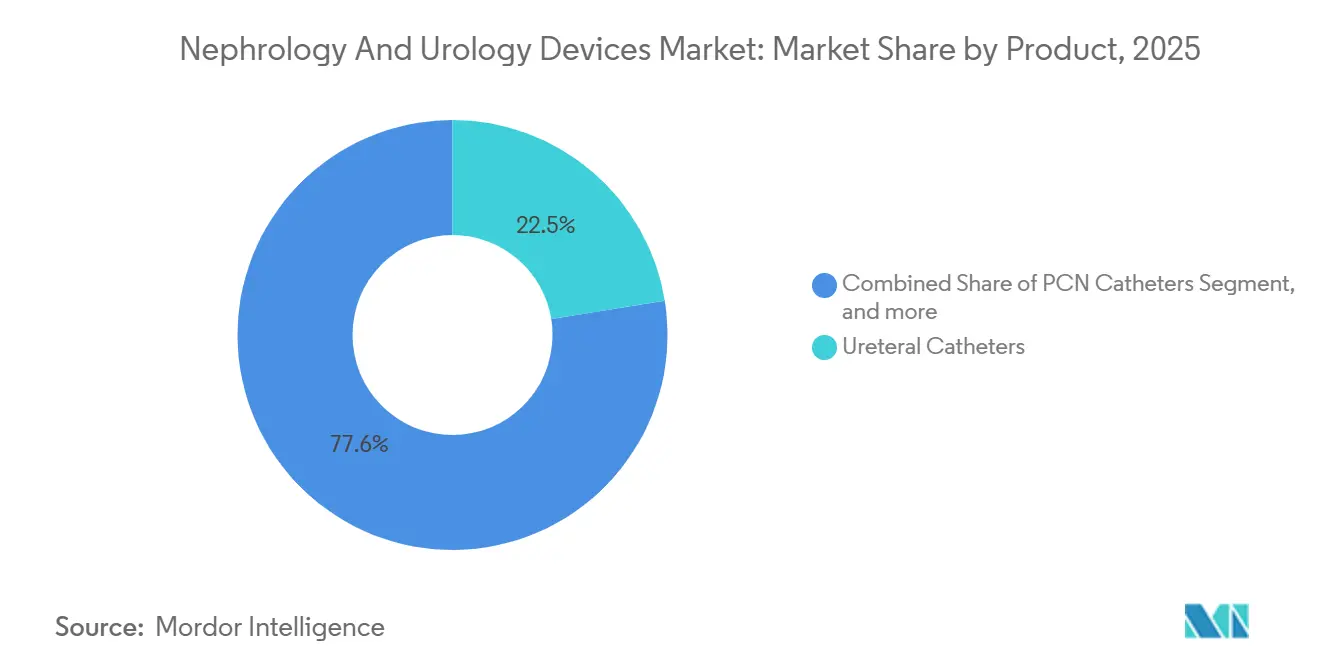

- Par produit, les cathéters urétéraux ont capturé 22,45 % des revenus et augmentent également à un CAGR de 9,43 % jusqu'en 2031.

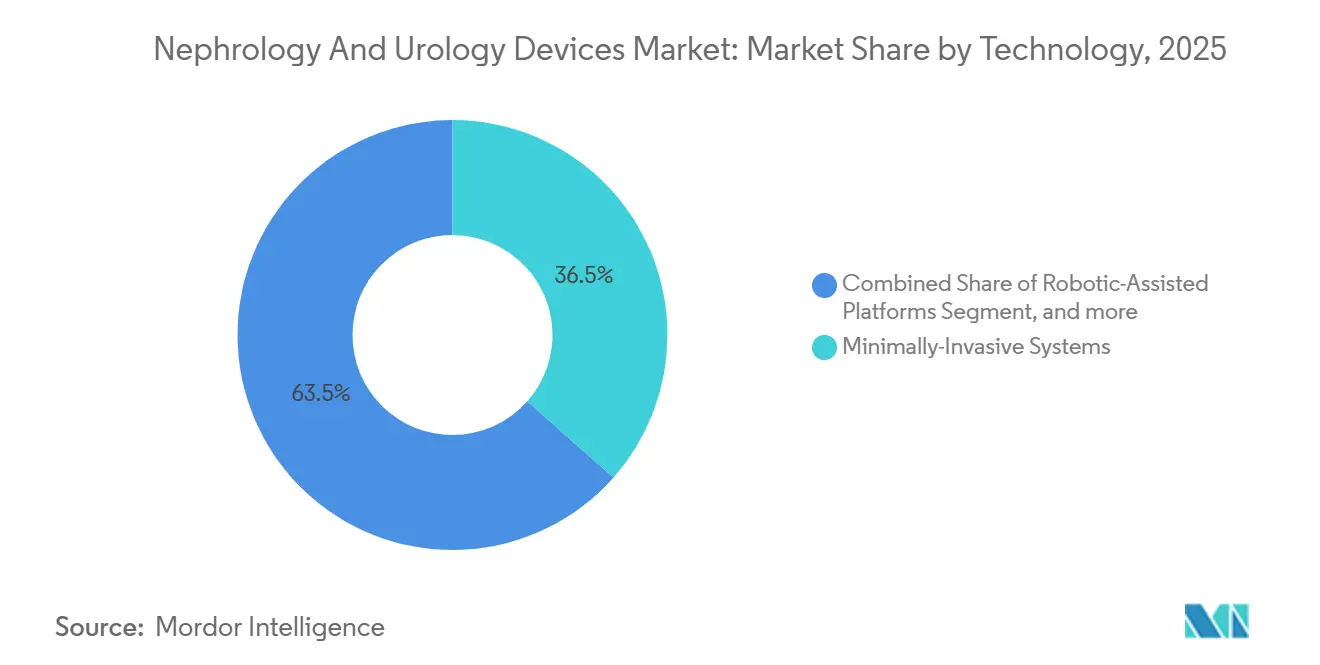

- Par technologie, les plateformes assistées par robot ont représenté 36,54 % des revenus en 2025 et croissent à 9,21 % jusqu'en 2031, reflétant la préférence des cliniciens pour la chirurgie de précision.

- Par géographie, l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 8,54 % jusqu'en 2031, dépassant la trajectoire mature mais stable de l'Amérique du Nord.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Néphrologie et d'Urologie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Fardeau mondial croissant des maladies rénales chroniques et des troubles urinaires | +1.8% | Mondial, avec une pression aiguë en Asie-Pacifique et MEA | Long terme (≥ 4 ans) |

| Expansion des infrastructures de dialyse à haut débit dans les économies émergentes | +1.5% | Cœur Asie-Pacifique (Chine, Inde), débordement vers MEA et Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption rapide des procédures urologiques mini-invasives et robotiques | +1.3% | Amérique du Nord et UE, gains précoces au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Intégration de l'intelligence artificielle dans le diagnostic et le guidage procédural | +1.0% | Amérique du Nord, UE, déploiements pilotes dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des soins rénaux à domicile et des plateformes de traitement portables | +1.2% | Amérique du Nord, Europe occidentale, adoption progressive en Amérique latine urbaine | Moyen terme (2-4 ans) |

| Investissement public-privé croissant dans la R&D des reins bioartificiels de nouvelle génération | +0.8% | États-Unis (financement NIDDK), programmes EU Horizon, stade précoce au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fardeau Mondial Croissant des Maladies Rénales Chroniques et des Troubles Urinaires

La maladie rénale chronique a touché 850 millions de personnes dans le monde en 2026, reflétant une hausse de 29 % depuis 2019 et élargissant la base d'utilisateurs pour les dispositifs d'accès à la dialyse, les endoprothèses urétérales et les systèmes de gestion des calculs[1]The Lancet, "Fardeau mondial des maladies rénales," LANCET.COM. L'incidence de l'urolithiase a augmenté de 15 % au cours des cinq dernières années, notamment chez les adultes âgés de 40 à 60 ans, une tendance liée à une consommation plus élevée de sodium et à des modes de vie sédentaires[2]Journal of the American Society of Nephrology, "Tendances de l'incidence de l'urolithiase," JASN.ORG. L'Organisation mondiale de la santé prévoit que la maladie rénale deviendra la cinquième cause principale d'années de vie perdues d'ici 2030, soulignant la nécessité d'une infrastructure de traitement évolutive. Les fabricants répondent avec des paniers à calculs en nitinol à usage unique qui réduisent le temps procédural de 20 %, abaissant les coûts par cas dans les centres à fort volume. Les prévisions conservatrices indiquent toujours une augmentation annuelle de 3 % de l'insuffisance rénale terminale jusqu'en 2035, assurant une demande stable pour les cathéters d'accès vasculaire et les consommables de dialyse péritonéale.

Expansion des Infrastructures de Dialyse à Haut Débit dans les Économies Émergentes

La Chine a ajouté 1 200 nouveaux centres de dialyse en 2025, tandis que l'Inde a alloué 450 millions USD pour étendre les capacités dans les petites villes, rapprochant le traitement à moins de 50 kilomètres pour de nombreux patients ruraux. Les partenariats public-privé accélèrent le déploiement ; Fresenius exploite désormais 350 cliniques en Inde selon un modèle de franchise qui répartit les dépenses d'investissement, et des expansions similaires se déroulent en Indonésie et au Vietnam via des appels d'offres gouvernementaux qui ont augmenté de 40 % en 2025. Les fournisseurs disposant d'une distribution locale et d'une capacité de service, tels que Nipro et Terumo, remportent des accords d'approvisionnement préférentiels en regroupant formation et maintenance, renforçant ainsi leur empreinte. La construction d'infrastructures élargit la demande adressable pour les dialyseurs, les lignes de sang et les consommables urologiques auxiliaires, alimentant le marché des dispositifs de néphrologie et d'urologie.

Adoption Rapide des Procédures Urologiques Mini-Invasives et Robotiques

Les plateformes assistées par robot ont traité 120 000 cas urologiques aux États-Unis en 2025, la prostatectomie et la néphrectomie partielle représentant 65 % de ce volume. Les hôpitaux justifient le coût d'investissement de 2 millions USD en citant une durée moyenne de séjour de 1,8 jour pour la prostatectomie robotique contre 3,2 jours après une chirurgie ouverte, réduisant ainsi les pénalités de réadmission dans le cadre des modèles de paiement basés sur la valeur. Les urétéroscopes jetables, tels que le LithoVue Elite de Boston Scientific, suppriment la nécessité du retraitement, réduisant le risque de contamination croisée et séduisant les centres ambulatoires qui manquent de capacité de stérilisation dédiée. Les fournisseurs passent des ventes de biens durables aux revenus de consommables par procédure, lissant les flux de trésorerie même lorsque les budgets d'investissement se resserrent. L'adoption précoce au Japon et en Corée du Sud signale une inflexion asiatique, aidée par la couverture des payeurs pour la prostatectomie robotique et les incitations gouvernementales pour la chirurgie mini-invasive.

Intégration de l'Intelligence Artificielle dans le Diagnostic et le Guidage Procédural

Les algorithmes d'apprentissage automatique prédisent désormais les lésions rénales aiguës 48 heures avant l'élévation de la créatinine sérique, permettant aux néphrologues d'intervenir plus tôt et d'éviter de coûteuses admissions en soins intensifs. Lors de l'urétéroscopie, la reconnaissance d'images en temps réel classe la composition des calculs avec une précision de 90 %, guidant les paramètres laser qui raccourcissent le temps de fragmentation de 15 %. La FDA a accordé le statut de dispositif révolutionnaire à trois moniteurs de fonction rénale basés sur l'IA en 2025, soulignant l'appétit réglementaire pour les logiciels d'aide à la décision. Le CMS a suivi en ajoutant un code de remboursement distinct pour les procédures utilisant des outils d'IA homologués par la FDA, créant une incitation au paiement pour les hôpitaux qui les adoptent. Des prototypes d'informatique en périphérie déployés au Brésil urbain et en Afrique du Sud traitent les données localement, prouvant leur viabilité dans les régions à connectivité cloud limitée.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Coûts élevés d'investissement et de consommables limitant l'adoption dans les contextes à ressources limitées | -1.2% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Long terme (≥ 4 ans) |

| Voies d'approbation réglementaire strictes et divergentes sur les principaux marchés | -0.9% | Mondial, avec une friction aiguë entre la FDA et le RDM de l'UE | Moyen terme (2-4 ans) |

| Cadres de remboursement inadéquats pour les solutions de dialyse à domicile et portables | -0.7% | Marchés émergents en Asie-Pacifique, MEA et Amérique du Sud | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement pour les polymères de qualité médicale et les composants semi-conducteurs | -0.6% | Mondial, avec risque de concentration en Asie du Nord-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Investissement et de Consommables Limitant l'Adoption dans les Contextes à Ressources Limitées

Une seule machine d'hémodialyse coûte entre 15 000 et 25 000 USD, tandis que les consommables annuels par patient dépassent 12 000 USD sur les marchés à revenus élevés, des chiffres qui éclipsent les 150 USD de dépenses de santé par habitant en Afrique subsaharienne. Moins de 5 % des patients atteints d'insuffisance rénale terminale dans la région reçoivent une dialyse, et ceux qui en bénéficient épuisent souvent les économies du ménage en six mois, entraînant des difficultés financières catastrophiques. Les lithotriteurs au laser holmium dont le prix avoisine 80 000 USD restent confinés aux centres tertiaires, obligeant les patients ruraux à retarder le traitement jusqu'à l'apparition de complications. Les fabricants proposent des équipements reconditionnés à 40 % de réduction et une tarification échelonnée pour les consommables, mais la faible couverture d'assurance et les achats fragmentés limitent l'adoption. Tant que les gouvernements n'alloueront pas de budgets rénaux dédiés ou que des donateurs multilatéraux ne subventionneront pas les équipements, les écarts d'adoption persisteront dans les contextes à faibles revenus.

Voies d'Approbation Réglementaire Strictes et Divergentes sur les Principaux Marchés

Le règlement de l'Union européenne sur les dispositifs médicaux, pleinement appliqué en 2024, exige de nouvelles investigations cliniques pour les dispositifs précédemment homologués sous l'ancienne directive, ajoutant 18 à 24 mois aux délais et augmentant les coûts de conformité de 30 %. En revanche, la voie 510(k) de la FDA permet des revendications d'équivalence substantielle qui accélèrent la mise sur le marché mais offrent moins de surveillance post-commercialisation, incitant les entreprises à prioriser les lancements aux États-Unis pour les revenus précoces. La désignation sakigake du Japon offre un examen accéléré pour les dispositifs révolutionnaires, mais les accords de reconnaissance mutuelle restent limités, obligeant les fabricants à dupliquer les tests et les audits qualité dans les différentes régions. Une enquête MedTech Europe de 2025 a révélé que 60 % des startups de dispositifs urologiques retardaient leur expansion internationale d'au moins 2 ans faute de ressources pour naviguer dans des procédures parallèles. La lente harmonisation au sein du Forum international des régulateurs de dispositifs médicaux signifie que les coûts en double persisteront jusqu'à l'émergence de normes consensuelles, probablement après 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Cathéters et Endoprothèses Stimulent le Volume, les Lithotriteurs Captent le Segment Premium

Les cathéters urétéraux représentaient 22,45 % de la part de marché en 2025, soulignant la centralité du segment dans les soins diagnostiques et thérapeutiques. Les modèles à usage unique représentent déjà 70 % des ventes unitaires car les protocoles de contrôle des infections et les incitations au remboursement découragent le retraitement. Les fabricants se différencient grâce à des polymères anti-incrustants et des revêtements hydrophiles qui minimisent l'irritation à demeure. Les dispositifs de gestion des calculs à prix plus élevé, notamment les lithotriteurs laser au holmium, bénéficient d'un remboursement premium en Amérique du Nord et en Europe ; les établissements asiatiques et latino-américains préfèrent souvent des systèmes pneumatiques moins coûteux, mais la hausse du revenu disponible fait évoluer les préférences vers les plateformes laser. Les fournisseurs tirent parti de la demande récurrente de consommables, tels que les fibres optiques et les paniers à usage unique, pour maintenir les marges même lorsque les budgets d'investissement se resserrent.

Les dispositifs de gestion des calculs occupent une part plus petite des revenus mais commandent des prix de vente moyens plus élevés, améliorant la rentabilité des fournisseurs. Les endoprothèses urinaires à élution de médicaments enrobées d'agents antimicrobiens ou anti-inflammatoires réduisent les risques d'infection et d'incrustation, raccourcissant la durée de séjour et abaissant les pénalités de réadmission. Les fils-guides à revêtement hydrophile de Teleflex illustrent une innovation incrémentale qui réduit la force d'insertion de 40 %, se traduisant par des temps de procédure plus courts. Les cathéters de néphrostomie percutanée sont de plus en plus utilisés lorsque les tumeurs compriment les uretères, et les cliniciens optent de plus en plus pour des tiges en polyuréthane qui résistent au coudage lors d'un drainage prolongé. Collectivement, ces tendances indiquent que les fournisseurs capables de combiner la science des matériaux avec une conception spécifique à la procédure captureront une croissance disproportionnée au sein du marché des dispositifs de néphrologie et d'urologie.

Par Application : Les Maladies Rénales Ancrent la Demande, l'Oncologie s'Accélère

Les maladies rénales représentaient 45,65 % de la part du marché des dispositifs de néphrologie et d'urologie en 2025, portées par une base installée mondiale de 3,5 millions de patients dialysés qui nécessitent fréquemment des consommables et des dispositifs d'accès. Chaque patient hémodialysé utilise environ 150 dialyseurs par an, fournissant des revenus prévisibles qui protègent les fournisseurs des fluctuations cycliques des équipements d'investissement. Le sous-segment oncologique est le plus en croissance, enregistrant un CAGR de 9,76 % jusqu'en 2031, la néphrectomie partielle mini-invasive et l'ablation des tumeurs vésicales supplantant la chirurgie ouverte. Des taux de diagnostic plus élevés chez les populations vieillissantes en Amérique du Nord, en Europe et dans certaines parties de l'Asie stimulent la demande d'endoscopes à usage unique et de plateformes robotiques adaptées aux résections délicates. Les procédures pour l'hyperplasie bénigne de la prostate, notamment la thérapie à la vapeur d'eau, restent un moteur de croissance de niveau intermédiaire, grâce aux environnements ambulatoires qui réduisent les coûts globaux des soins.

Les technologies pour les troubles vésicaux et l'incontinence affichent une croissance stable à un chiffre moyen liée au vieillissement démographique et à la prévalence croissante de l'obésité. Les cathéters intermittents optimisés pour l'auto-utilisation mettent en avant une conception centrée sur l'utilisateur, tandis que les neuromodulateurs sacrés prolongent la durée de vie des batteries et la programmabilité sans fil. Les cas d'urolithiase fluctuent avec les facteurs alimentaires et climatiques, mais le réchauffement climatique et une consommation alimentaire plus élevée en sodium suggèrent une augmentation du volume à long terme. Les anomalies congénitales et les traumatismes restent de petites niches à haute valeur qui récompensent les fournisseurs avec des portefeuilles spécialisés et des relations étroites avec les chirurgiens. Dans l'ensemble, la diversification au niveau des applications lisse la volatilité des revenus sur le marché des dispositifs de néphrologie et d'urologie.

Par Technologie : Les Systèmes Mini-Invasifs Dominent, la Robotique et l'IA s'Accélèrent

En 2025, les systèmes mini-invasifs ont capturé 36,54 % de la part de marché du segment technologique du marché des dispositifs de néphrologie et d'urologie, avec un CAGR projeté de 9,21 % jusqu'en 2031. Le coût des urétéroscopes flexibles est passé de 50 000 USD en 2020 à moins de 30 000 USD, améliorant l'accès pour les hôpitaux de niveau intermédiaire, notamment en Asie-Pacifique. Les plateformes robotiques, menées par la base installée de 8 500 unités d'Intuitive Surgical, ont réalisé 120 000 procédures urologiques aux États-Unis en 2025 et se développent au Japon et en Corée du Sud grâce à des politiques de remboursement favorables. Les hôpitaux justifient l'investissement de 2 millions USD dans les systèmes robotiques car ils réduisent les séjours hospitaliers et les pénalités de réadmission. Les urétéroscopes à usage unique, tels que le LithoVue Elite de Boston Scientific, améliorent la prévisibilité des flux de trésorerie et éliminent les risques de contamination croisée.

Les outils intégrés à l'IA représentaient moins de 5 % du marché en 2025 mais ont attiré des investissements significatifs en R&D, portés par les désignations de dispositifs révolutionnaires de la FDA et les incitations au remboursement. Les algorithmes en temps réel classent la composition des calculs avec une précision de 90 %, réduisant le temps de fragmentation de 15 %. La navigation guidée par IA de Medtronic réduit l'exposition aux rayonnements de 30 % lors de la néphro-lithotomie percutanée. Des prototypes d'informatique en périphérie testés au Brésil et en Afrique du Sud valident les flux de travail IA dans les régions à bande passante limitée, signalant une croissance dans les marchés émergents. La clarté réglementaire, attendue avec les orientations de la FDA sur les logiciels en tant que dispositif médical en 2027, devrait accélérer l'adoption et diversifier les sources de revenus.

Par Utilisateur Final : Les Hôpitaux Dominent les Revenus, les Soins à Domicile Progressent le Plus Vite

En 2025, les hôpitaux et cliniques représentaient 58,65 % du marché, portés par les besoins élevés en équipements d'investissement pour des procédures complexes telles que la néphro-lithotomie percutanée. Les centres académiques ont investi dans des systèmes robotiques et des lithotriteurs à ondes de choc, tirant parti d'équipes multidisciplinaires et de remises sur volume. Les centres chirurgicaux ambulatoires ont augmenté leur part des procédures urologiques aux États-Unis à 35 %, contre 22 % en 2020, les payeurs favorisant les environnements ambulatoires. Les chaînes de dialyse comme Fresenius et DaVita ont standardisé les achats de dispositifs via des réseaux de cliniques captives, assurant une demande prévisible de consommables. Les environnements de soins à domicile, croissant à un CAGR de 10,22 % jusqu'en 2031, ont bénéficié de modèles de paiement groupé et d'une adoption croissante de la dialyse à domicile. Les systèmes portables, tels que l'unité SC+ de Quanta, ont élargi l'accès aux zones rurales et aux zones sinistrées tout en réduisant les coûts d'infrastructure. Ces évolutions reflètent une transition des modèles de prestation centrés sur l'hôpital vers des modèles décentralisés et axés sur le patient sur ce marché.

Analyse Géographique

L'Amérique du Nord a conservé une part de revenus de 42,32 % en 2025, soutenue par un remboursement substantiel des payeurs et des volumes de procédures élevés. Le paiement groupé de Medicare d'environ 240 USD par séance de dialyse crée un plancher prévisible pour la demande de dispositifs, et les assureurs privés paient généralement 30 % à 50 % de plus. Le modèle à payeur unique du Canada négocie des remises agressives, mais des volumes stables compensent des prix unitaires plus bas. Le segment des hôpitaux privés florissant au Mexique a doublé le nombre d'installations de chirurgie robotique entre 2023 et 2025, porté par le tourisme médical et la croissance de la richesse intérieure. Ces dynamiques soutiennent une trajectoire de croissance mature mais stable pour le marché des dispositifs de néphrologie et d'urologie en Amérique du Nord.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une croissance de 8,54 % jusqu'en 2031, portée par les programmes de santé publique en Chine et en Inde qui traitent la dialyse comme un service essentiel. L'assurance nationale chinoise rembourse désormais la dialyse à l'échelle nationale, tandis que le programme national indien vise à ajouter 5 000 nouveaux centres d'ici 2028, ancrant la demande à long terme d'équipements. Le profil démographique du Japon — 33 % des citoyens ont plus de 65 ans — stimule l'adoption des dispositifs pour l'incontinence et l'hyperplasie bénigne de la prostate, tandis que la Corée du Sud a élargi le remboursement pour la prostatectomie robotique, alimentant une hausse de 40 % des volumes de procédures en 2025. La voie réglementaire accélérée de l'Australie pour les urétéroscopes intégrés à l'IA renforce davantage la diffusion de l'innovation régionale. Les fournisseurs qui localisent leurs capacités de fabrication et de service sont bien positionnés pour capter l'expansion du marché des dispositifs de néphrologie et d'urologie en Asie-Pacifique.

L'Europe présente un tableau contrasté. Le système DRG allemand incite à l'efficacité, poussant les hôpitaux vers des dispositifs à usage unique qui réduisent les frais généraux de stérilisation, tandis que les achats centralisés du Royaume-Uni mettent l'accent sur le coût, ralentissant l'adoption des innovations. L'Europe du Sud est en retard sur les budgets d'investissement mais s'appuie sur les fonds structurels de l'UE pour les infrastructures de dialyse, offrant des pics d'approvisionnement périodiques. Le Moyen-Orient investit massivement dans la dialyse dans le cadre de réformes plus larges du système de santé. Dans le même temps, l'Afrique progresse de manière inégale, les centres urbains adoptant des technologies urologiques avancées et les zones rurales s'appuyant sur le soutien des donateurs. L'Amérique du Sud présente un système à deux niveaux : les assureurs privés couvrent les dispositifs haut de gamme au Brésil et en Argentine, tandis que les systèmes publics font face à des budgets serrés, limitant l'adoption des technologies avancées. Ces trajectoires diverses nécessitent des stratégies de mise sur le marché adaptées à travers le marché des dispositifs de néphrologie et d'urologie.

Paysage Concurrentiel

Le marché des dispositifs de néphrologie et d'urologie est modérément concentré, les cinq premières entreprises représentant 55 % des revenus. Cette concentration crée des opportunités pour les entreprises régionales et les acteurs technologiques émergents d'établir leur présence. Baxter tire parti de son intégration verticale — des dialyseurs aux produits pharmaceutiques rénaux — pour sécuriser des contrats pluriannuels avec les principales organisations de dialyse. Fresenius, avec son vaste réseau de 4 200 cliniques, bénéficie d'une base de clients captifs pour ses dispositifs et consommables propriétaires, assurant une demande amont constante. Boston Scientific et Medtronic capitalisent sur les opportunités de vente croisée de leurs divisions cardiovasculaires et robotiques pour renforcer leur position dans le segment urologique. L'acquisition par Medtronic des actifs de navigation de Mazor Robotics souligne l'alignement stratégique entre la robotique et la néphrologie interventionnelle.

L'innovation disruptive sur le marché est axée sur la portabilité et l'IA. Quanta Dialysis Technologies a introduit une machine d'hémodialyse de 9,5 kilogrammes conçue pour les cliniques rurales et les scénarios de secours en cas de catastrophe. Le système tout-en-un d'Outset Medical élimine le besoin de traitement externe de l'eau, réduisant les coûts d'installation de 60 %. Olympus et Karl Storz sont en tête des dépôts de brevets pour les algorithmes de classification des calculs assistés par IA, signalant l'émergence de nouveaux champs de bataille concurrentiels. Les fournisseurs intègrent de plus en plus le matériel avec des écosystèmes logiciels pour fidéliser les utilisateurs via des abonnements d'analyse et d'aide à la décision. Pour atténuer les risques liés à la chaîne d'approvisionnement et se conformer aux mandats d'approvisionnement régionaux, les fabricants déplacent leurs opérations vers l'Inde et l'Asie du Sud-Est, optimisant les structures de coûts dans le secteur des dispositifs de néphrologie et d'urologie.

Bien que les avantages d'échelle restent significatifs, ils ne sont pas insurmontables. Les startups dans le segment des dispositifs portables externalisent la production à des fabricants sous contrat, réduisant les coûts fixes et accélérant les approbations réglementaires. Les acteurs établis contrent cette tendance par des acquisitions stratégiques ; par exemple, l'acquisition par Teleflex de Palette Life Sciences élargit son portefeuille avec la propriété intellectuelle des revêtements hydrophiles. La course au développement de reins bioartificiels attire à la fois des investissements d'entreprises et de capital-risque, Fresenius s'engageant à investir 50 millions USD pour créer un centre de R&D dédié. À mesure que les incitations des payeurs et les préférences des patients évoluent, les entreprises alignant leurs portefeuilles sur les technologies de soins à domicile et intégrées à l'IA sont bien positionnées pour acquérir un avantage concurrentiel sur le marché des dispositifs de néphrologie et d'urologie.

Leaders du Secteur des Dispositifs de Néphrologie et d'Urologie

Fresenius Medical Care AG & Co. KGaA

Baxter International Inc.

Boston Scientific Corporation

Becton, Dickinson and Company

B. Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : La FDA a approuvé le système ProVee, une endoprothèse urétrale prostatique pour le traitement des patients atteints d'hyperplasie bénigne de la prostate.

- Décembre 2024 : L'endoprothèse urétérale RELIEF a reçu l'autorisation de la FDA en tant que première et unique endoprothèse approuvée pour la prévention du reflux vésico-urétéral, une cause significative d'inconfort pour les patients. La conception unique de suture de RELIEF permet à l'orifice urétéral de s'ouvrir et de se fermer naturellement, empêchant ainsi le reflux vésico-urétéral.

Portée du Rapport Mondial sur le Marché des Dispositifs de Néphrologie et d'Urologie

Selon la portée du rapport, les dispositifs de néphrologie et d'urologie sont des outils médicaux spécialisés utilisés pour diagnostiquer et traiter les affections des reins, de la vessie et des voies urinaires. Ils comprennent des équipements tels que des endoprothèses, des fils-guides et des cathéters. Ces dispositifs aident à gérer des maladies telles que l'insuffisance rénale, l'incontinence urinaire et d'autres troubles urologiques.

Le marché des dispositifs de néphrologie et d'urologie est segmenté par produit (cathéters urétéraux, cathéters de néphrostomie percutanée, endoprothèses urinaires, dispositifs de gestion des calculs, fils-guides urologiques, dilatateurs rénaux et autres produits), application (urolithiase, cancer urologique, hyperplasie bénigne de la prostate, troubles vésicaux et incontinence, maladies rénales et autres applications), utilisateur final (hôpitaux et cliniques, centres chirurgicaux ambulatoires, centres de dialyse, environnements de soins à domicile et autres utilisateurs finaux), technologie (mini-invasive, robotique, jetable et intégrée à l'IA) et géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Cathéters Urétéraux |

| Cathéters de Néphrostomie Percutanée |

| Endoprothèses Urinaires |

| Dispositifs de Gestion des Calculs (Paniers à Calculs, Lithotriteurs) |

| Fils-Guides Urologiques |

| Dilatateurs Rénaux |

| Autres Produits |

| Urolithiase |

| Cancer Urologique |

| Hyperplasie Bénigne de la Prostate |

| Troubles Vésicaux et Incontinence |

| Maladies Rénales |

| Autres Applications |

| Hôpitaux et Cliniques |

| Centres Chirurgicaux Ambulatoires |

| Centres de Dialyse |

| Environnements de Soins à Domicile |

| Autres Utilisateurs Finaux |

| Systèmes Mini-Invasifs |

| Plateformes Assistées par Robot |

| Dispositifs Jetables à Usage Unique |

| Diagnostic et Assistance Procédurale Intégrés à l'IA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Cathéters Urétéraux | |

| Cathéters de Néphrostomie Percutanée | ||

| Endoprothèses Urinaires | ||

| Dispositifs de Gestion des Calculs (Paniers à Calculs, Lithotriteurs) | ||

| Fils-Guides Urologiques | ||

| Dilatateurs Rénaux | ||

| Autres Produits | ||

| Par Application | Urolithiase | |

| Cancer Urologique | ||

| Hyperplasie Bénigne de la Prostate | ||

| Troubles Vésicaux et Incontinence | ||

| Maladies Rénales | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres Chirurgicaux Ambulatoires | ||

| Centres de Dialyse | ||

| Environnements de Soins à Domicile | ||

| Autres Utilisateurs Finaux | ||

| Par Technologie | Systèmes Mini-Invasifs | |

| Plateformes Assistées par Robot | ||

| Dispositifs Jetables à Usage Unique | ||

| Diagnostic et Assistance Procédurale Intégrés à l'IA | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs de néphrologie et d'urologie ?

Le marché s'élève à 7,30 milliards USD en 2026, avec une valeur prévisionnelle de 10,25 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Il devrait se développer à un CAGR de 7,01 % entre 2026 et 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un CAGR de 8,54 % jusqu'en 2031, dépassant toutes les autres régions.

Quelle application génère le plus de revenus ?

Les maladies rénales sont en tête avec 45,65 % des revenus de 2025, portées par une forte demande de consommables de dialyse.

Quel segment connaît la croissance technologique la plus rapide ?

Les plateformes assistées par robot croissent à 9,21 % en raison de la préférence des chirurgiens pour la précision et des temps de récupération plus courts.

Quelles sont les principales entreprises dans ce domaine ?

Baxter, Fresenius, Boston Scientific, Medtronic et B. Braun détiennent ensemble 55 % des revenus mondiaux.

Dernière mise à jour de la page le: