Taille et part de marché de la gestion endoscopique des sténoses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.97 Milliards de dollars |

| Taille du Marché (2031) | 1.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

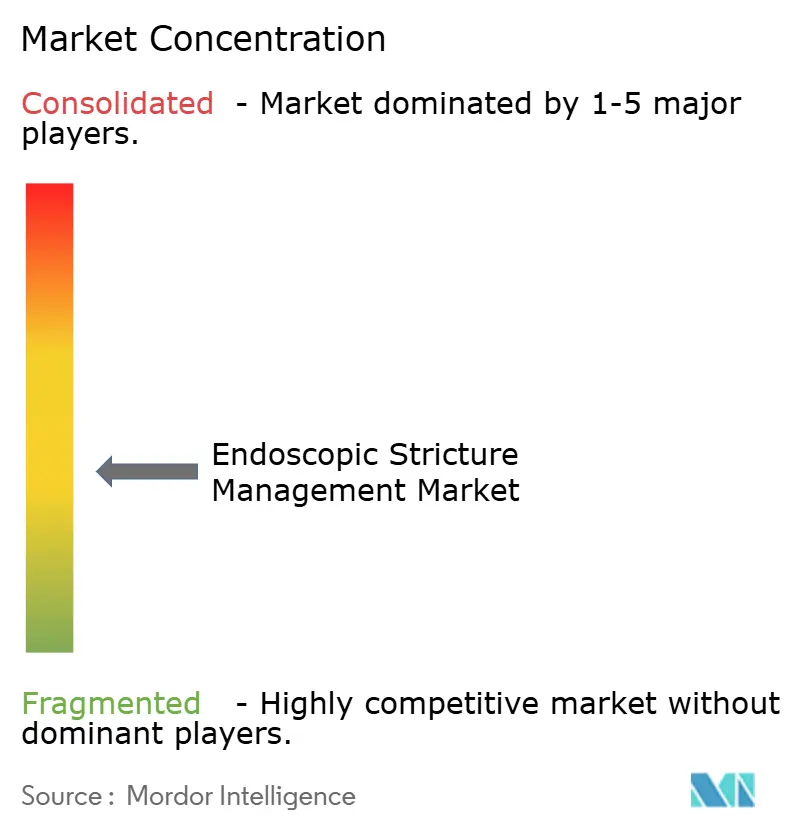

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion endoscopique des sténoses par Mordor Intelligence

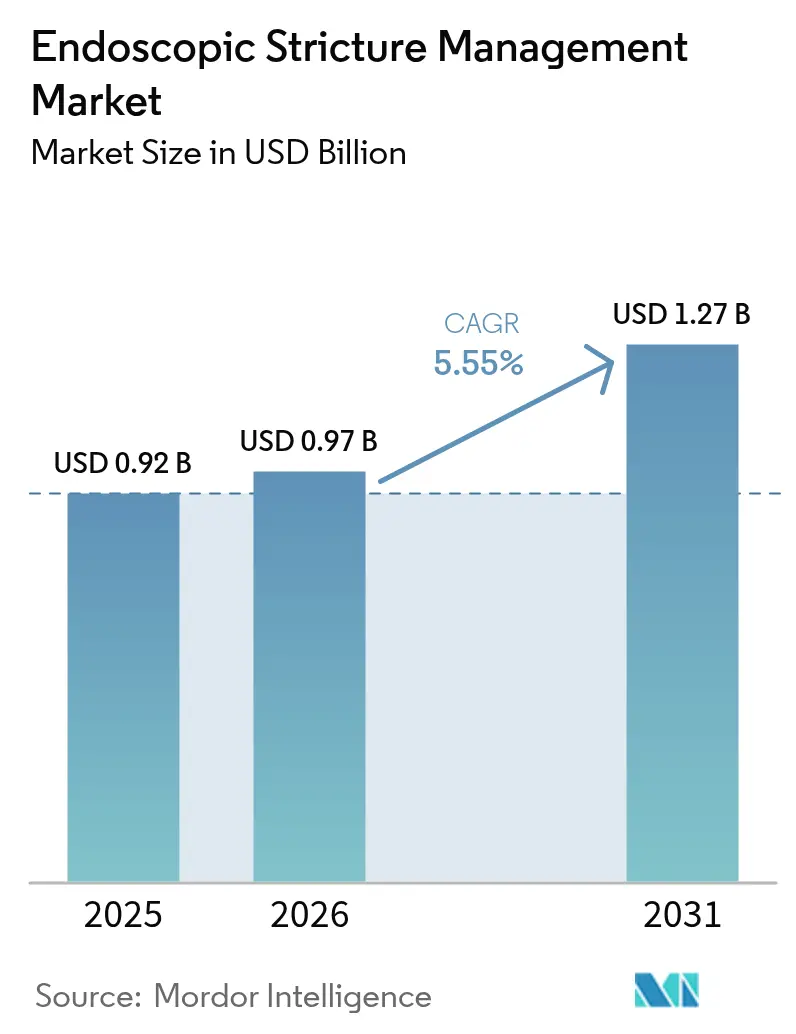

La taille du marché de la gestion endoscopique des sténoses en 2026 est estimée à 0,97 milliard USD, en hausse par rapport à la valeur de 2025 de 0,92 milliard USD, avec des projections pour 2031 indiquant 1,27 milliard USD, soit une croissance à un CAGR de 5,55 % sur la période 2026-2031. L'expansion des capacités ambulatoires, l'innovation rapide en matière de dispositifs et le soutien des payeurs aux traitements mini-invasifs orientent les hôpitaux et les médecins vers des solutions endoscopiques plutôt que vers la chirurgie ouverte. Les dilatateurs à ballonnet, les plateformes à revêtement médicamenteux, les stents biodégradables et les stents métalliques à apposition luminale réduisent les délais de récupération et les risques de complications, ce qui s'aligne sur les incitations des payeurs à réduire les coûts d'hospitalisation. Une augmentation régulière des sténoses gastro-intestinales chez les personnes âgées maintient la croissance des volumes de procédures, tandis que les centres chirurgicaux ambulatoires (CSA) captent une part croissante des cas autrefois réservés aux services d'hospitalisation. L'intensité concurrentielle s'accroît à mesure que les principaux fournisseurs élargissent leurs portefeuilles, que l'intégration verticale prend de l'élan et que les entreprises émergentes obtiennent des investissements pour les technologies de nouvelle génération [1]Karl Storz SE & Co. KG, "Acquisition d'Asensus Surgical par KARL STORZ," karlstorz.com.

Principaux enseignements du rapport

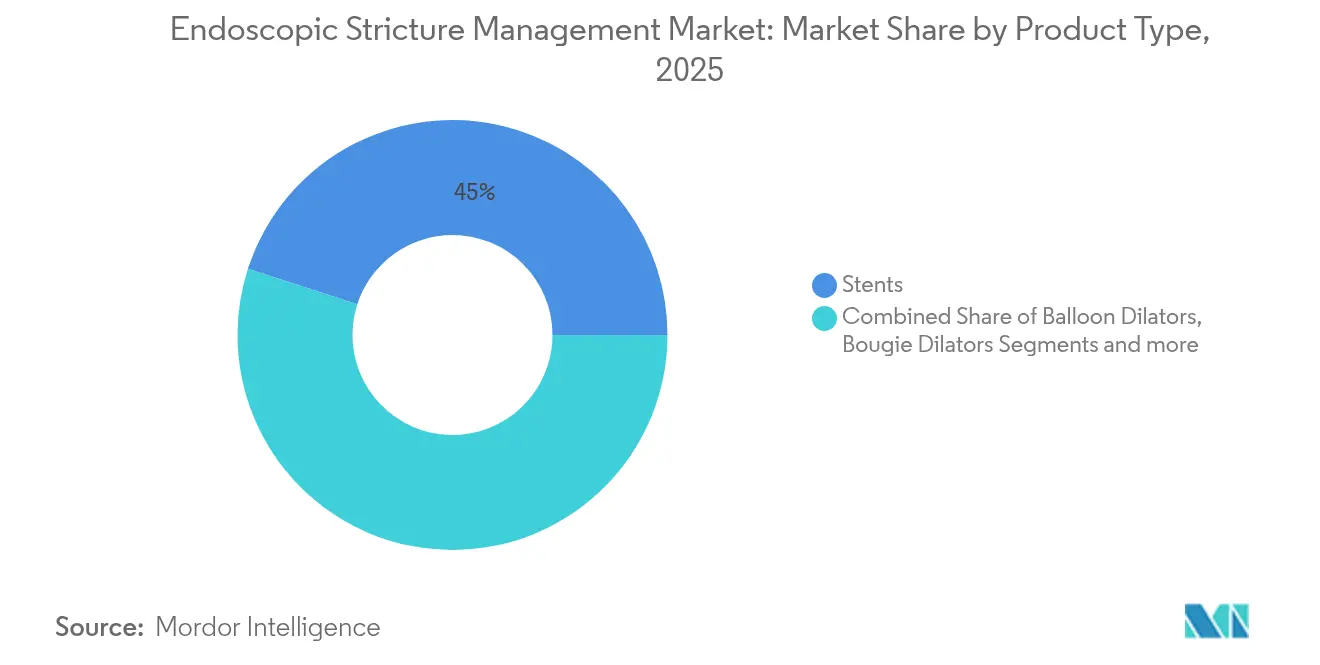

- Par type de produit, les stents ont dominé avec une part de revenus de 45,02 % en 2025 ; les dilatateurs à ballonnet devraient se développer à un CAGR de 6,31 % jusqu'en 2031.

- Par localisation de la sténose, les procédures œsophagiennes représentaient 51,01 % de la part de marché de la gestion endoscopique des sténoses en 2025, tandis que les interventions duodénales sont en voie d'atteindre un CAGR de 6,29 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 61,98 % de la taille du marché de la gestion endoscopique des sténoses en 2025 ; les CSA progressent à un CAGR de 6,33 % jusqu'en 2031.

- Par cadre de procédure, les cas hospitalisés représentaient 69,12 % de la taille du marché de la gestion endoscopique des sténoses en 2025, tandis que les cas ambulatoires augmentent à un CAGR de 6,38 % jusqu'en 2031.

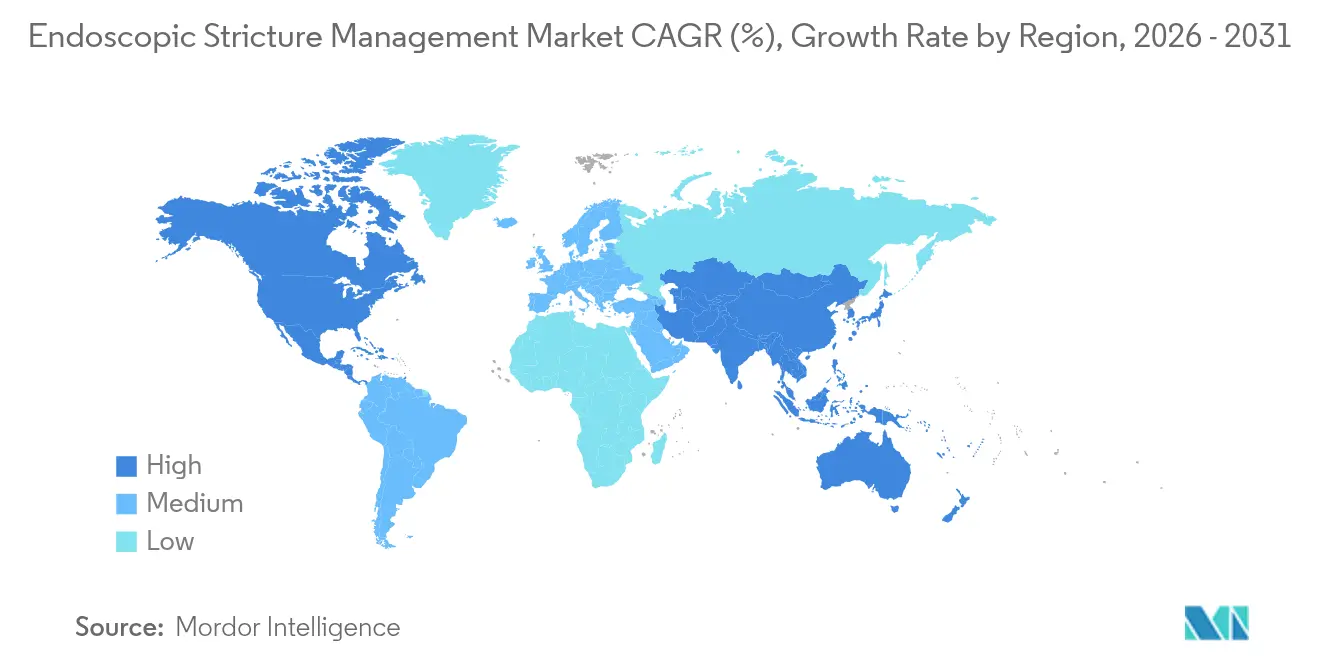

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 40,97 % en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 6,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion endoscopique des sténoses

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population gériatrique et augmentation du fardeau des sténoses gastro-intestinales | +1.8% | Mondial, plus marqué en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence pour la dilatation endoscopique mini-invasive | +1.5% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Innovation continue des produits avec des ballonnets multi-étapes et des stents biodégradables | +1.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement du remboursement des procédures ambulatoires de traitement des sténoses | +0.8% | Amérique du Nord, marchés UE sélectifs | Court terme (≤ 2 ans) |

| Succès clinique précoce des stents métalliques à apposition luminale | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Émergence de protocoles d'autodilatation gérés par les patients | +0.4% | Amérique du Nord et Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population gériatrique et augmentation du fardeau des sténoses gastro-intestinales

La prévalence des sténoses œsophagiennes a atteint 203,1 cas pour 100 000 adultes assurés commercialement et 1 123,5 cas pour 100 000 bénéficiaires de Medicare, générant 1,39 milliard USD de coûts annuels [2]Angela Z. Xue, "Prévalence et coûts des sténoses œsophagiennes aux États-Unis," Clinical Gastroenterology and Hepatology, sciencedirect.com. Les patients âgés présentent souvent des sténoses induites par le reflux ou des cicatrices anastomotiques nécessitant des dilatations répétées ou la pose de stents. Les sténoses non traitées entraînent une malnutrition et des fausses routes, générant des coûts supplémentaires pour le système. À mesure que la longévité augmente dans les économies développées, les planificateurs de santé anticipent une dépendance accrue aux voies de traitement endoscopique, moins coûteuses que la reconstruction chirurgicale tout en offrant des résultats durables.

Préférence pour la dilatation endoscopique mini-invasive

La dilatation endoscopique par ballonnet atteint un taux de succès de 67,1 % dans les sténoses urétrales et améliore le débit urinaire maximal, tandis que les ballonnets à revêtement médicamenteux affichent 77,8 % d'absence de réintervention à deux ans contre 23,6 % pour la thérapie standard. La demande des patients pour une récupération rapide et une douleur réduite s'aligne sur la pression des payeurs pour limiter les séjours hospitaliers [3]Xiaoyu Li, "Dilatation par ballonnet pour le traitement des sténoses urétrales masculines : une revue systématique et méta-analyse," BMJ Open, bmjopen.bmj.com. Les hôpitaux et les CSA investissent dans des endoscopes avancés et des plateformes de dilatation, et les jeunes gastroentérologues — fortement formés en endoscopie thérapeutique — accélèrent l'adoption dans la pratique quotidienne.

Innovation continue des produits : ballonnets multi-étapes et stents biodégradables

Les données à cinq ans de l'essai ROBUST I montrent 58 % de succès fonctionnel et 71,7 % d'absence de réintervention avec des ballonnets à revêtement de paclitaxel pour les sténoses urétrales bulbaires récurrentes. Les stents biodégradables suppriment la nécessité de procédures de retrait secondaires, tandis que les stents métalliques à apposition luminale (SMAL) atteignent 97 % de succès technique pour les collections liquidiennes pancréatiques et minimisent le risque de migration. Le soutien des investisseurs est solide : Sotelix a levé 1,7 million USD pour des dispositifs d'endoscopie thérapeutique, et Fractyl Health a obtenu la désignation de dispositif révolutionnaire de la FDA pour son système Revita.

Élargissement du remboursement des procédures ambulatoires de traitement des sténoses

Les Centers for Medicare & Medicaid Services ont ajusté les règles de paiement pour encourager la migration des procédures des services ambulatoires hospitaliers vers les CSA, entraînant une croissance projetée des volumes de 21 % d'ici 2034, la gastroentérologie étant un moteur principal. Les payeurs privés suivent ces évolutions, approuvant des dispositifs premium tels que les ballonnets à revêtement médicamenteux lorsque le coût total des soins diminue. Les contrats basés sur la valeur récompensent en outre les prestataires qui transfèrent les cas appropriés vers des cadres ambulatoires sans réadmissions.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs et des procédures | -1.1% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie d'endoscopistes interventionnels qualifiés | -0.9% | Mondial, sévère dans les régions rurales et en développement | Long terme (≥ 4 ans) |

| Préoccupations de sécurité concernant l'utilisation hors indication des SMAL dans les sténoses bénignes | -0.7% | Mondial, accentué en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Données à long terme limitées pour les approbations des ballonnets à revêtement médicamenteux | -0.5% | Mondial, goulots d'étranglement réglementaires sur les marchés clés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et des procédures

Les SMAL et les ballonnets à revêtement médicamenteux à prix élevé dépassent les budgets d'investissement de nombreuses économies émergentes, et les payeurs hésitent souvent à accorder une couverture rapide lorsque les économies à long terme restent non prouvées. Les hôpitaux jonglent avec les besoins en cardiologie, oncologie et chirurgie, retardant souvent l'achat de systèmes d'endoscopie avancés. Les contrôles de gestion de l'utilisation peuvent restreindre l'accès, ralentissant le marché de la gestion endoscopique des sténoses dans les régions sensibles aux coûts.

Pénurie d'endoscopistes interventionnels qualifiés

La Société européenne d'endoscopie gastro-intestinale impose 250 procédures d'échoendoscopie (EUS) supervisées pour la compétence, mais de nombreux programmes manquent de volume et de mentors. Les zones rurales du monde entier peinent à attirer des spécialistes, obligeant les patients à se déplacer vers des centres tertiaires et allongeant les délais d'attente. À mesure que les endoscopistes expérimentés prennent leur retraite plus vite que de nouveaux internes n'obtiennent leur diplôme, les lacunes en matière de main-d'œuvre pourraient se creuser jusqu'en 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les stents dominent tandis que les ballonnets accélèrent

Les stents contrôlaient 45,02 % du marché de la gestion endoscopique des sténoses en 2025 en raison de leur rôle établi dans le maintien de la perméabilité luminale lorsque les sténoses sont complexes ou malignes. Les dilatateurs à ballonnet mènent la croissance à un CAGR de 6,31 % grâce aux surfaces à revêtement médicamenteux et aux profils de gonflage contrôlables. La taille du marché de la gestion endoscopique des sténoses pour les stents devrait se développer régulièrement, mais les ballonnets captent de plus en plus les procédures répétées à mesure que les médecins apprécient leur risque de perforation plus faible. La plateforme de ballonnet CRE de Boston Scientific améliore la visibilité fluoroscopique, tandis que le stent Wrapsody de Merit Medical étend son utilisation à l'accès pour dialyse, signalant une opportunité inter-spécialités. Les dilatateurs bougie continuent de décliner à mesure que l'économie des dispositifs à usage unique et la dilatation contrôlée favorisent les ballonnets. Les ballonnets à revêtement médicamenteux incorporant du paclitaxel ont montré 77,8 % d'absence de réintervention dans l'essai ROBUST III, encourageant les médecins à les adopter dans les sténoses bénignes récurrentes. Les stents biodégradables éliminent les procédures de retrait, et les SMAL traitent la migration avec des rebords plus larges.

La catégorie émergente « autres » — dispositifs d'incision, injectables anti-cicatriciels et plateformes de dilatation guidées par IA — reste une petite part mais attire l'intérêt des investisseurs. Les fournisseurs conçoivent des dispositifs adaptés aux flux de travail des hôpitaux et des CSA, en se concentrant sur la réutilisabilité et un coût par cas plus faible pour élargir l'adoption dans différents contextes de revenus. À mesure que les falaises de brevets approchent pour les stents métalliques de première génération, les entreprises se différencient par des revêtements, l'ergonomie de pose et des dossiers de preuves documentant les économies réelles.

Par localisation de la sténose : la domination œsophagienne face au défi duodénal

Les cas œsophagiens représentaient 51,01 % de la part en 2025, reflétant la prévalence du reflux et les cicatrices anastomotiques post-chirurgicales. La part de marché de la gestion endoscopique des sténoses pour les maladies œsophagiennes reste élevée car les sténoses bénignes nécessitent souvent plusieurs dilatations au cours d'une vie. Les procédures duodénales, cependant, croissent à un CAGR de 6,29 % jusqu'en 2031 à mesure que l'imagerie améliorée et l'entéroscopie assistée par dispositif augmentent la détection des lésions de l'intestin grêle. Olympus a obtenu l'autorisation de la FDA pour ses endoscopes de la série EZ1500 avec une optique à profondeur de champ étendue, améliorant la visibilité des lésions duodénales. Les sténoses biliaires restent stables, traitées principalement par pose de stent.

L'adoption inter-spécialités en urologie, hépatologie et chirurgie colorectale soutient le groupe « autres », où les applications urétrales et pancréatiques adoptent le savoir-faire en matière de ballonnets et de stents de la gastroentérologie. La localisation détermine le choix thérapeutique : les sténoses œsophagiennes bénignes préfèrent d'abord les ballonnets, tandis que les obstructions malignes passent directement aux stents métalliques. En Asie-Pacifique, la prévalence plus élevée des sténoses biliaires et duodénales oriente la R&D vers des dispositifs dimensionnés pour des lumières plus étroites communes à cette population.

Par utilisateur final : la domination hospitalière mise à l'épreuve par la croissance des CSA

Les hôpitaux ont conservé 61,98 % de la part de marché en 2025 grâce à la disponibilité complète des soins intensifs, au soutien multidisciplinaire et à la capacité à gérer les perforations d'urgence. Pourtant, les CSA croissent à un CAGR de 6,33 % à mesure que les payeurs incitent les prestataires à transférer les dilatations de routine et les échanges de stents vers des sites moins coûteux. La taille du marché de la gestion endoscopique des sténoses transitant par les CSA devrait augmenter régulièrement jusqu'en 2031. Les règles de paiement neutres par site réduisent les écarts de remboursement et renforcent la préférence des chirurgiens pour les plannings des CSA qui minimisent le personnel en dehors des heures ouvrables. Les hôpitaux répondent en ouvrant des CSA détenus par des hôpitaux ou des coentreprises. Les cabinets médicaux et les cliniques spécialisées forment le petit groupe « autres », rendus possibles par des tours haute définition compactes et des cholangioscopes à opérateur unique adaptés aux salles ambulatoires.

Les flux de travail des CSA exigent des dispositifs à installation rapide, à usage unique là où le risque infectieux est élevé, et accompagnés d'une formation simple du personnel. Les fabricants adaptent les systèmes de gonflage des ballonnets avec des pressions prédéfinies et des jauges à code couleur pour les techniciens des CSA. Les hôpitaux, quant à eux, investissent dans des tours d'échoendoscopie et des systèmes robotiques à forte intensité de capital pour les procédures complexes, ancrant les ventes de dispositifs premium dans les centres tertiaires.

Par cadre de procédure : la montée en puissance de l'ambulatoire remodèle la prise en charge

Les procédures hospitalisées représentaient encore 69,12 % des cas en 2025, reflétant la complexité des cas, les comorbidités et la nécessité d'une observation nocturne. Les volumes ambulatoires, cependant, augmentent à un CAGR de 6,38 % jusqu'en 2031 à mesure que les protocoles d'anesthésie, les poudres hémostatiques et les agents de reversal à action rapide réduisent les risques. Les données Medicare montrent que les CSA ont traité 3,3 millions de bénéficiaires en 2022 avec 6,1 milliards USD de dépenses, soulignant l'ampleur du phénomène.

Le marché de la gestion endoscopique des sténoses s'adapte continuellement : les fabricants de dispositifs réduisent les profils des cathéters pour une récupération en ambulatoire le jour même, et les plateformes de surveillance à distance permettent une sortie en toute sécurité. Les hôpitaux gardent les patients les plus malades, notamment ceux présentant des saignements variqueux ou des sténoses complexes à haut risque de perforation. Le groupe de cadres « autres » — principalement les centres de récupération à séjour prolongé — reste de niche mais pourrait gagner du terrain à mesure que les paiements groupés encouragent des épisodes de soins intégrés.

Analyse géographique

L'Amérique du Nord a capté 40,97 % des revenus du marché de la gestion endoscopique des sténoses en 2025 et reste le baromètre technologique. Les règles de paiement neutres par site de Medicare et l'alignement large des payeurs privés favorisent la migration ambulatoire, tandis que de solides filières de formation garantissent un vivier profond d'endoscopistes interventionnels. Les fabricants de dispositifs lancent souvent leurs produits en premier aux États-Unis pour tirer parti des cliniques d'adoption précoce qui génèrent des données pivots.

L'Asie-Pacifique devrait mener la croissance avec un CAGR de 6,52 % jusqu'en 2031. Les procédures annuelles d'échoendoscopie en Chine sont passées de 207 166 en 2012 à 464 182 en 2019, révélant une adoption rapide des outils avancés même si l'utilisation par habitant reste inférieure à celle des nations développées. L'Inde a déployé un logiciel de détection guidé par IA qui a amélioré les taux de détection des adénomes dans des sites pilotes, démontrant un potentiel de saut technologique. Le Japon reste le leader régional en volume de procédures, aidé par une couverture universelle et des campagnes de sensibilisation du public qui détectent les sténoses plus tôt. L'Australie et la Corée du Sud investissent dans des systèmes haute définition et le tourisme médical, attirant des patients régionaux.

L'Europe occupe une position mature mais à croissance plus lente. Des normes de formation rigoureuses — 250 cas d'EUS supervisés pour l'accréditation — maintiennent la qualité, mais les plafonds budgétaires tempèrent le passage aux ballonnets à revêtement médicamenteux et aux SMAL premium. L'Allemagne et le Royaume-Uni maintiennent de forts volumes hospitaliers, tandis que les pays nordiques poussent la croissance ambulatoire via des paiements groupés.

L'Amérique du Sud et le Moyen-Orient & Afrique sont des zones d'opportunités émergentes. La passation de marchés unifiée du Brésil pour les hôpitaux publics aide à négocier les prix, stimulant l'accès aux stents. L'Afrique du Sud mène l'adoption en Afrique subsaharienne grâce à des clusters d'hôpitaux privés-publics, mais les lacunes rurales persistent. Le télé-mentorat et les salles d'endoscopie modulaires visent à résoudre les pénuries de main-d'œuvre dans ces régions.

Paysage concurrentiel

Le marché de la gestion endoscopique des sténoses présente une fragmentation modérée. Boston Scientific, Olympus et Cook Medical ancrent la part mondiale avec de larges catalogues et des liens avec les leaders d'opinion clés. Ils défendent leur position par des améliorations itératives — revêtements, ergonomie de pose et visualisation hybride — et en proposant des offres de services que les entreprises plus petites peinent à égaler. Les acteurs de taille moyenne tels que Merit Medical et Conmed se concentrent sur des ballonnets de niche et des outils auxiliaires, s'associant souvent à des distributeurs dans les marchés émergents.

L'intégration verticale s'accélère. KARL STORZ a acquis Asensus Surgical pour 0,35 USD par action en 2024 afin de combiner la laparoscopie numérique avec les flux de travail endoscopiques, renforçant la plateforme robotique LUNA. En février 2025, Teleflex a payé 760 millions EUR pour l'unité d'intervention vasculaire de BIOTRONIK, ajoutant des ballonnets à revêtement médicamenteux et une technologie d'échafaudage à son portefeuille d'accès. Ces mouvements visent à offrir des voies thérapeutiques clés en main plutôt que des instruments uniques.

Les start-ups ciblent les espaces blancs : Sotelix a levé 1,7 million USD pour des dispositifs d'endoscopie thérapeutique, et Fractyl Health a obtenu le statut de percée pour son système d'intervention métabolique Revita. La navigation guidée par IA, les manipulateurs robotiques et les plans de dilatation personnalisés constituent la prochaine frontière concurrentielle. Les acteurs de premier plan investissent massivement dans des plateformes de formation pour fidéliser les marques, tandis que les contrats de service à revenus récurrents amortissent la pression sur les prix dans les segments de produits banalisés.

Leaders du secteur de la gestion endoscopique des sténoses

Boston Scientific Corporation

Merit Medical Systems

CONMED Corporation

Cook Medical LLC

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Teleflex a annoncé l'acquisition de l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR, ajoutant des ballonnets à revêtement médicamenteux et un échafaudage métallique résorbable à son portefeuille.

- Août 2024 : KARL STORZ a finalisé l'acquisition d'Asensus Surgical pour 0,35 USD par action, intégrant des solutions robotiques et numériques pour renforcer la plateforme LUNA.

- Avril 2024 : GIE Medical a commencé le recrutement dans l'étude PATENT-B évaluant le ballonnet à revêtement médicamenteux transluminal ProTractX3 pour les sténoses intestinales bénignes chroniques.

Périmètre du rapport mondial sur le marché de la gestion endoscopique des sténoses

Une sténose endoscopique désigne un rétrécissement ou un blocage anormal de sections d'un tractus ou d'un canal dû à la présence d'une tumeur ou d'une cicatrice. Ces sténoses sont généralement traitées par endoscopie, une méthode médicale mini-invasive permettant d'investiguer et de réaliser des procédures sans effectuer de grandes incisions, à l'aide de divers dispositifs de dilatation et de stents.

Le marché de la gestion endoscopique des sténoses est segmenté par type (dilatateurs à ballonnet, stents et dilatateurs bougie), application (œsophagienne, biliaire et autres applications), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dilatateurs à ballonnet |

| Dilatateurs bougie |

| Stents |

| Autres |

| Œsophagienne |

| Biliaire |

| Duodénale |

| Autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Autres |

| Hospitalisé |

| Ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dilatateurs à ballonnet | |

| Dilatateurs bougie | ||

| Stents | ||

| Autres | ||

| Par localisation de la sténose | Œsophagienne | |

| Biliaire | ||

| Duodénale | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Autres | ||

| Par cadre de procédure | Hospitalisé | |

| Ambulatoire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion endoscopique des sténoses ?

Le marché est évalué à 0,97 milliard USD en 2026 et devrait atteindre 1,27 milliard USD d'ici 2031 à un CAGR de 5,55 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les dilatateurs à ballonnet sont le segment à la croissance la plus rapide avec un CAGR de 6,31 % jusqu'en 2031, portés par la technologie à revêtement médicamenteux et la réduction des coûts par procédure.

Pourquoi les CSA gagnent-ils des parts dans les procédures de gestion des sténoses ?

Les règles de remboursement neutres par site et la demande des patients pour une sortie le jour même poussent les dilatations de routine et les échanges de stents vers les CSA, qui fonctionnent à moindre coût que les hôpitaux.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est prévue pour la croissance la plus rapide à un CAGR de 6,52 % en raison de la hausse des volumes de procédures en Chine, en Inde et en Asie du Sud-Est.

Quels sont les principaux freins à la croissance du marché ?

Les prix élevés des dispositifs, la pénurie d'endoscopistes interventionnels qualifiés et les données à long terme limitées sur les revêtements et stents innovants ralentissent l'adoption, en particulier dans les marchés émergents.

Quel est le degré de fragmentation du paysage concurrentiel ?

Le marché est modérément fragmenté, les principales entreprises contrôlant un peu plus de la moitié des revenus mondiaux, laissant de la place aux start-ups pour perturber des niches telles que la navigation guidée par IA et les stents biodégradables.

Dernière mise à jour de la page le: