Taille et Part du Marché des Débitmètres Urinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

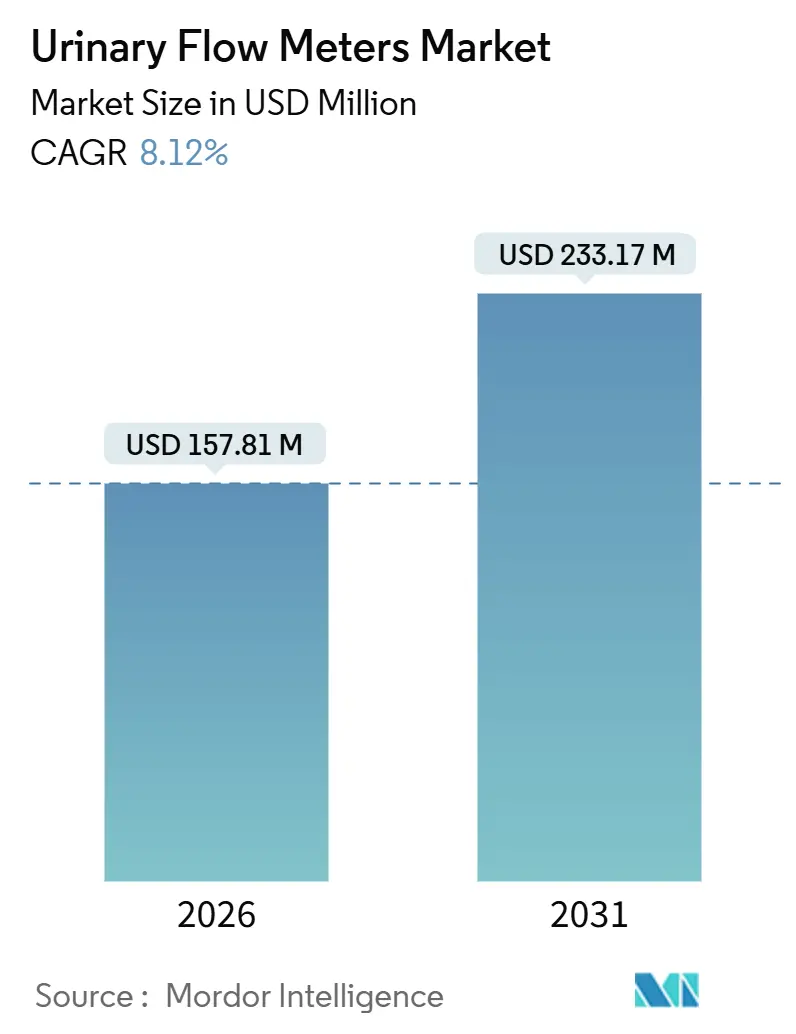

| Taille du Marché (2026) | 157.81 Millions de dollars américains |

| Taille du Marché (2031) | 233.17 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

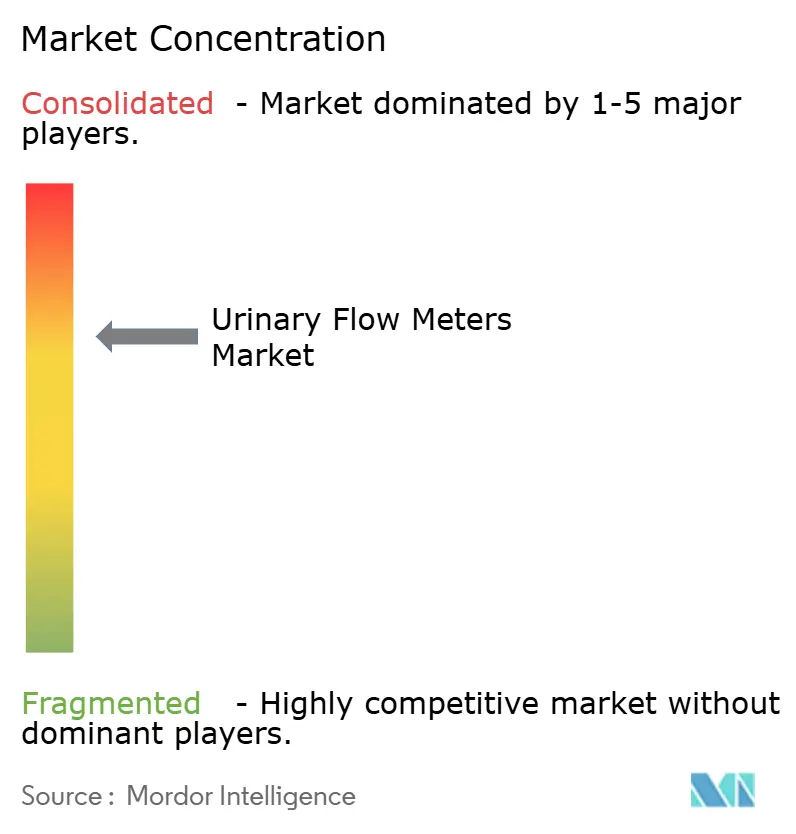

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Débitmètres Urinaires par Mordor Intelligence

La taille du marché des débitmètres urinaires est estimée à 157,81 millions USD en 2026 et devrait atteindre 233,17 millions USD d'ici 2031, progressant à un TCAC de 8,12 % sur la période. La dynamique de croissance repose sur la connectivité sans fil, l'intelligence artificielle et le soutien réglementaire à la surveillance à domicile, qui ensemble déplacent l'activité diagnostique des modèles centrés sur l'hôpital. Le remboursement Medicare pour l'uroflowmétrie à distance, le programme pilote TEMPO de la FDA pour les essais décentralisés et la classification simplifiée des logiciels par l'UE accélèrent les lancements commerciaux. L'intensité concurrentielle est modérée, Laborie, MMS et MEDICA consolidant des actifs de niche tandis que des start-ups poursuivent l'acoustique par smartphone et l'analytique en mode SaaS. Le développement des infrastructures en Asie-Pacifique, le vieillissement de la population et une pénétration des appareils inférieure à 30 % offrent une longue piste de croissance, tandis que les exigences en matière de cybersécurité et les contraintes de capital pèsent sur l'adoption à court terme.

Principaux Enseignements du Rapport

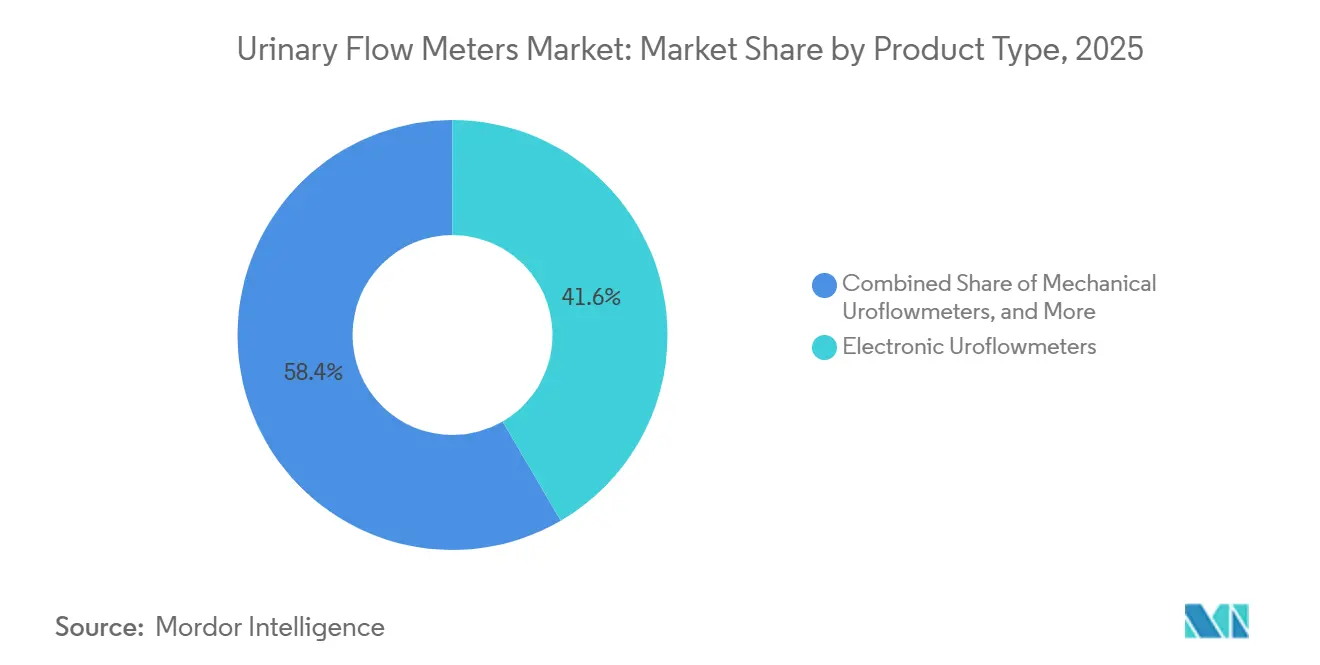

- Par type de produit, les uroflowmètres électroniques ont dominé avec une part de marché de 41,55 % en 2025, tandis que les variantes sans fil devraient se développer à un TCAC de 9,25 % jusqu'en 2031.

- Par portabilité, les systèmes fixes et de paillasse détenaient 54,53 % de la taille du marché des débitmètres urinaires en 2025 ; les appareils intelligents à usage domestique sont positionnés pour un TCAC de 10,85 % jusqu'en 2031.

- Par application, l'hyperplasie bénigne de la prostate représentait 41,23 % de la taille du marché des débitmètres urinaires en 2025, tandis que l'urologie pédiatrique progresse à un TCAC de 9,55 % sur la période de prévision.

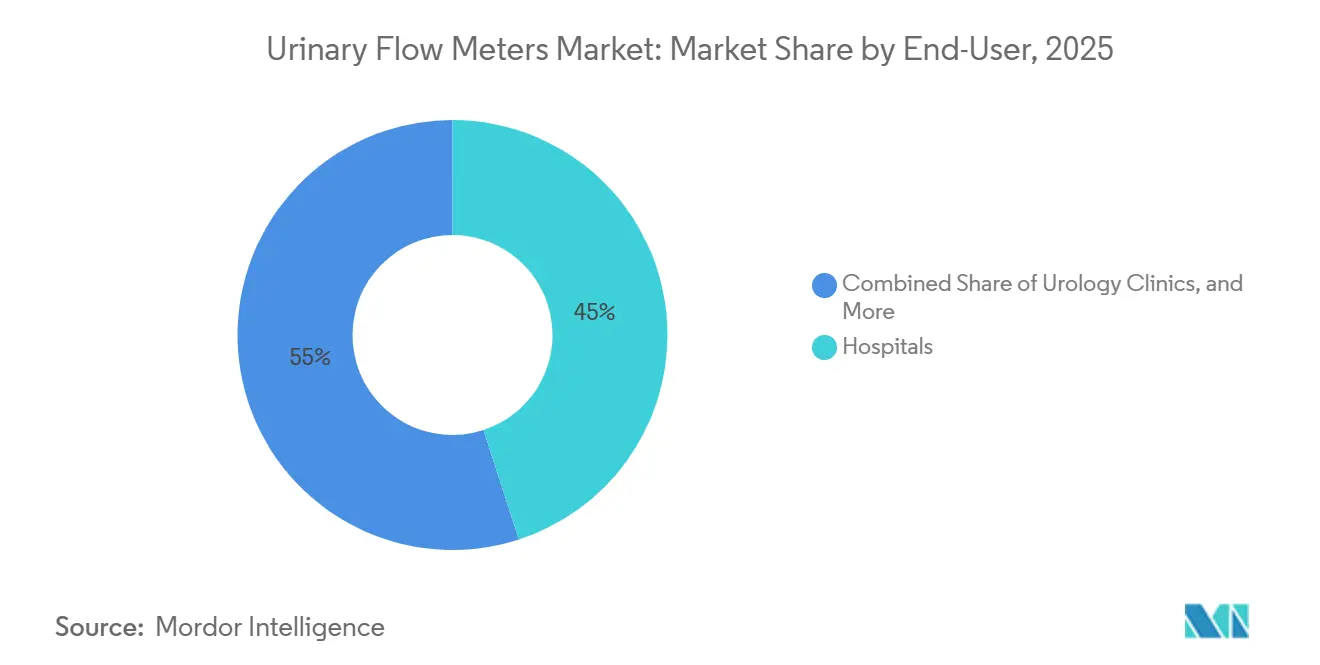

- Par utilisateur final, les hôpitaux représentaient 45,03 % de la part du marché des débitmètres urinaires en 2025 et les environnements de soins à domicile devraient croître à un TCAC de 11,11 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,13 % en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 9,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Débitmètres Urinaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante de l'HBP et de l'Incontinence Urinaire | +2.1% | Mondial, avec concentration en Amérique du Nord, en Europe et sur les marchés d'Asie-Pacifique vieillissants | Long terme (≥ 4 ans) |

| Vieillissement de la Population Mondiale | +1.8% | Mondial, particulièrement au Japon, en Corée du Sud, en Europe occidentale et en Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées Technologiques dans les Appareils Sans Fil et Portables | +1.5% | Adoption précoce en Amérique du Nord et dans l'UE, déploiement à grande échelle en APAC | Moyen terme (2-4 ans) |

| Approbation de la FDA pour l'Uroflowmétrie Numérique à Domicile | +1.3% | Amérique du Nord, avec répercussions sur l'harmonisation réglementaire de l'UE et de l'APAC | Court terme (≤ 2 ans) |

| Analytique Prédictive Basée sur l'IA Créant de Nouveaux Revenus SaaS | +1.0% | Amérique du Nord et UE, déploiements pilotes en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'HBP et de l'Incontinence Urinaire

Les symptômes des voies urinaires inférieures affectent plus de 50 % des hommes âgés de 51 à 60 ans et plus de 90 % de ceux âgés de 80 ans et plus, établissant une base de demande stable essentiellement imperméable aux cycles économiques[1]Institut National du Diabète et des Maladies Digestives et Rénales, "Symptômes des Voies Urinaires Inférieures chez l'Homme," niddk.nih.gov. L'incontinence urinaire vient s'ajouter à ce bassin, avec un sous-diagnostic estimé à 40-60 %. L'uroflowmétrie sert de test de dépistage de première ligne, non invasif, qui oriente les patients vers des examens invasifs ou une chirurgie. Le passage aux cliniques ambulatoires et aux domiciles augmente la fréquence des mesures, améliore la précision diagnostique et réduit le nombre de chirurgies faussement positives. L'élargissement du remboursement soutient davantage les tests répétés, renforçant le rôle de l'uroflowmétrie comme gardien dans les parcours de soins de l'HBP.

Vieillissement de la Population Mondiale

Les Nations Unies prévoient que le nombre de personnes âgées de 65 ans ou plus atteindra 1,6 milliard d'ici 2050, soit le double du niveau de 2022. Les modifications du détrusor liées à l'âge et l'hypertrophie de la prostate sont étroitement corrélées à la demande d'appareils. Le Japon, la Corée du Sud et l'Italie dépassent déjà 28 % de part de personnes âgées, et la Chine et l'Inde entrent dans des phases de vieillissement rapide. La Commission nationale de la santé de Chine a noté une hausse de 18 % des consultations urologiques en 2024, dépassant la croissance globale des consultations ambulatoires. Les débitmètres urinaires à domicile s'alignent sur les politiques de maintien à domicile qui réduisent la charge des aidants et les réadmissions hospitalières, et la reconnaissance du remboursement au Japon et en Corée du Sud supprime un obstacle important à l'adoption.

Avancées Technologiques dans les Appareils Sans Fil et Portables

Le Bluetooth Low Energy et le Wi-Fi 6 ont réduit la consommation d'énergie et les coûts des composants, permettant des appareils compacts qui transmettent des données en temps réel vers le cloud. Un système portable publié dans IEEE en 2025 a atteint une corrélation de 95 % avec les normes gravimétriques pour des poids inférieurs à 500 g[2]IEEE, "Système d'Uroflowmétrie Portable avec Logiciel Intégré," ieeexplore.ieee.org. Les microphones de smartphones associés à l'apprentissage automatique ont atteint une précision de 96 %, laissant entrevoir une pression de banalisation sur le matériel dédié. Des prix plus bas invitent à la pénétration dans les régions sensibles aux coûts et soutiennent les voies directes au consommateur, déplaçant les dépenses d'investissement des hôpitaux vers les patients et les payeurs.

Approbation de la FDA pour l'Uroflowmétrie Numérique à Domicile

Le programme pilote TEMPO, lancé en décembre 2025, place les moniteurs urologiques connectés sur une voie d'examen accélérée[3]Agence américaine des produits alimentaires et médicamenteux, "Programme Pilote TEMPO pour les Technologies de Santé Numérique," fda.gov. Le système Glean de Bright Uro a emprunté cette voie pour obtenir la certification 510(k) en avril 2025, validant les performances sans fil sans recours aux cathéters. L'ajout par Medicare de paramètres urologiques aux codes CPT 99453, 99454 et 99457 offre aux prestataires un mécanisme de facturation et oriente l'économie des appareils vers un usage à domicile couvert. Les régulateurs de l'UE se sont synchronisés en classifiant l'uroflowmétrie en mode SaaS sous la Classe IIa, réduisant les exigences probatoires et comprimant les délais de lancement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé des Systèmes Avancés | -1.2% | Mondial, aigu sur les marchés sensibles aux prix en APAC et en Amérique du Sud | Court terme (≤ 2 ans) |

| Besoin de Personnel Qualifié et Observance Incohérente des Patients | -0.9% | Mondial, plus prononcé dans les régions à faible niveau d'alphabétisation en matière de santé | Moyen terme (2-4 ans) |

| Obstacles liés à la Confidentialité des Données et à la Cybersécurité Retardant les Achats | -0.7% | Amérique du Nord et UE en raison de l'application stricte de la HIPAA et du RGPD | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Systèmes Avancés

Les unités de qualité hospitalière avec des modules complémentaires de mesure pression-débit sont tarifées entre 15 000 et 40 000 USD, forçant des arbitrages avec les plateformes d'imagerie et robotiques dans les plans d'investissement. Une enquête de 2024 a révélé que 38 % des services américains ont différé les remplacements en raison de réallocations budgétaires[4]Association Américaine d'Urologie, "Enquête sur les Tendances des Équipements d'Investissement 2024," auanet.org. Les marchés émergents font face à des contraintes plus strictes, avec des budgets d'équipement par habitant environ dix fois inférieurs à ceux de l'Amérique du Nord. Les modèles de location et de paiement à l'usage peuvent réduire les dépenses de trésorerie de 60 à 70 %, mais restent embryonnaires. Les appareils domestiques en dessous de 500 USD contournent les achats institutionnels mais nécessitent souvent un autofinancement par le patient. Des économies démontrées sur l'épisode de soins de 1 200 USD sur deux ans fournissent un argument de valeur, mais nécessitent encore l'alignement des payeurs.

Besoin de Personnel Qualifié et Observance Incohérente des Patients

Un audit de 2024 a révélé que 31 % des tests hospitaliers étaient techniquement inadéquats en raison d'un faible volume mictionnel ou de l'anxiété des patients[5]Journal of Urology, "Audit de l'Adéquation Technique de l'Uroflowmétrie," jurology.com . Les appareils domestiques amplifient le défi car les patients peuvent mal placer les capteurs ou mal lire les instructions. JMIR a rapporté que 24 % des utilisateurs de proudP avaient besoin d'un accompagnement pour capturer des données valides. Les pénuries de spécialistes se profilent ; l'Association Américaine d'Urologie prévoit un déficit de 30 % par rapport à la demande d'ici 2035. Les alertes automatiques de contrôle qualité aident, mais ajoutent de la complexité logicielle et des contraintes réglementaires. L'observance des mesures répétées tombe à 60 % après trois mois, atténuant les bénéfices longitudinaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Variantes Sans Fil Dépassent les Systèmes Électroniques Traditionnels

Les unités électroniques détenaient une part de 41,55 % du marché des débitmètres urinaires en 2025 et restent intégrées dans les laboratoires hospitaliers pour les études multi-paramètres. Sur la période de prévision, les appareils sans fil devraient enregistrer un TCAC de 9,25 % grâce à la connectivité Bluetooth Low Energy et Wi-Fi 6 qui élimine le câblage et soutient les soins ambulatoires.

Les plateformes électroniques s'intègrent aux dossiers HL7 et commandent des primes de 20 000 à 35 000 USD, fidélisant les acteurs en place à travers les cycles de remplacement. En revanche, les concentrateurs sans fil modulaires qui se couplent avec des capteurs de débit, de pression et d'ultrasons permettent aux hôpitaux d'ajouter des fonctions sans remplacement complet du système. Dans le même temps, les unités inférieures à 1 000 USD permettent aux petites cliniques de se moderniser rapidement. Des prototypes académiques tels que le dispositif portable i-Flow ont démontré une précision de 92 % et un poids inférieur à 500 g, soulignant la rapidité de la miniaturisation.

Par Portabilité : Les Appareils à Usage Domestique Redéfinissent la Prestation de Soins

Les systèmes fixes détenaient 54,53 % de la part du marché des débitmètres urinaires en 2025, privilégiés pour leur précision et leur intégration multi-paramètres. Les ajouts CPT 2024 de Medicare ont converti l'uroflowmétrie à usage domestique d'un paiement par le patient à un remboursement, produisant un TCAC prévu de 10,85 % dans ce segment.

Le système Glean de Bright Uro, autorisé en avril 2025, illustre la conception à usage domestique avec un couplage smartphone qui transmet des données chiffrées vers les tableaux de bord des cliniciens. Les unités portables font le lien entre les cliniques et les centres ambulatoires, mais les applications smartphone exploitant les signatures acoustiques pourraient supplanter le matériel dans le dépistage à faible acuité. Le point de basculement économique est un prix de détail inférieur à 300 USD, permettant des canaux directs au consommateur qui déplacent les dépenses d'investissement vers les payeurs et les patients.

Par Application : L'Urologie Pédiatrique Émerge comme Frontière de Croissance

L'hyperplasie bénigne de la prostate représentait 41,23 % de la taille du marché des débitmètres urinaires en 2025, les cliniciens s'appuyant sur l'uroflowmétrie avant l'urodynamique invasive. L'urologie pédiatrique devrait progresser à un TCAC de 9,55 % jusqu'en 2031, portée par les diagnostics sans rayonnement pour les anomalies congénitales.

Une étude de 2024 a montré que la débitmétrie associée à l'échographie a atteint une sensibilité de 87 % pour la détection du reflux vésico-urétéral chez les enfants, rivalisant avec la cystourétrographie mictionnelle sans cathéters. L'incontinence féminine et la vessie neurogène représentent des niches inexploitées nécessitant des conceptions spécifiques à l'anatomie et une surveillance à long terme. La surveillance trimestrielle après une chirurgie de sténose urétrale cimente une demande régulière pour les appareils à haute utilisation malgré une prévalence plus faible.

Par Utilisateur Final : Les Environnements de Soins à Domicile Perturbent les Modèles Centrés sur l'Hôpital

Les hôpitaux représentaient 45,03 % de la part du marché des débitmètres urinaires en 2025, reflétant leur rôle de porte d'entrée pour le diagnostic de l'hyperplasie bénigne de la prostate et l'évaluation pré-chirurgicale, où l'uroflowmétrie est liée aux études pression-débit et à la cystoscopie. Les budgets d'investissement américains pour les services d'urologie varient de 500 000 à 2 millions USD par an, de sorte que les débitmètres urinaires sont en concurrence directe avec les salles d'imagerie et les robots chirurgicaux pour le financement. Malgré cette domination institutionnelle, les cliniques à l'acte et les centres de diagnostic captent encore des cas complexes nécessitant des études multi-paramètres, soutenant la demande d'instruments à haute spécification même si la pression des payeurs réduit les marges. Les centres chirurgicaux ambulatoires, qui réalisent 60 % des résections transuréthrales américaines, déploient principalement des débitmètres pour la surveillance post-opératoire, une application à faible volume mais axée sur la conformité qui contribue à maintenir l'utilisation stable.

Les environnements de soins à domicile représentent le canal à la croissance la plus rapide, progressant à un TCAC de 11,11 % jusqu'en 2031, le remboursement de la surveillance à distance et les ventes directes au consommateur attirant les diagnostics hors des murs hospitaliers. Une étude JMIR de décembre 2025 sur l'application mobile proudP a montré que l'uroflowmétrie à domicile a réduit les visites en clinique de 2,3 rendez-vous par patient et économisé 600 à 800 USD par épisode de soins. Ce changement oblige les fabricants à équilibrer les contrats institutionnels, qui regroupent service et formation, avec des modèles de commerce électronique qui favorisent des prix plus bas et une intégration simplifiée. Les stratégies à double canal nécessitent un étiquetage réglementaire distinct, des voies de support technique séparées et une tarification différenciée pour éviter les conflits de canaux. Les fournisseurs qui harmonisent ces voies sont en mesure de capter une part disproportionnée du marché des débitmètres urinaires à mesure que l'adoption se répand dans les environnements professionnels et grand public.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 38,13 % des revenus du marché des débitmètres urinaires en 2025, soutenue par 1,2 million de procédures annuelles et une adoption précoce du sans fil. Les codes de surveillance à distance de Medicare encouragent l'adoption par les médecins, et le Canada est principalement en retard en raison de la variabilité du remboursement provincial.

L'Asie-Pacifique est prévue pour un TCAC de 9,81 % jusqu'en 2031, la région la plus rapide, alors que la Chine et l'Inde élargissent la pénétration des appareils à partir de moins de 30 % des besoins cliniques. La Chine a enregistré une hausse de 18 % des consultations urologiques en 2024, tandis que le Japon et la Corée du Sud classifient les appareils domestiques comme équipements durables remboursables, stimulant la demande. La fabrication locale en Inde réduit les droits d'importation, améliorant la compétitivité des prix face aux offres multinationales.

L'Europe maintient une adoption solide grâce au remboursement groupé en Allemagne, au Royaume-Uni et en France. Les investissements du Conseil de Coopération du Golfe et les cliniques privées brésiliennes favorisent les ventes dans les régions émergentes, mais les lacunes en matière de remboursement ralentissent les déploiements institutionnels en Amérique du Sud et dans certaines parties de l'Afrique. Les multinationales considèrent donc l'Asie-Pacifique comme le principal levier de croissance pour les cinq prochaines années.

Paysage Concurrentiel

Laborie, MMS et MEDICA détiennent ensemble une part significative mais non dominante, définissant un secteur des débitmètres urinaires modérément concentré. L'acquisition par Laborie du système JADA en novembre 2025 et son rachat d'Urotronic en 2023 illustrent une stratégie de croissance externe qui relie les diagnostics aux dispositifs thérapeutiques. L'accord d'Axonics de Boston Scientific à 3,7 milliards USD montre que les grands groupes stratégiques intègrent les diagnostics dans des portefeuilles de continence plus larges.

La différenciation technologique se concentre désormais sur l'analytique par IA et la connectivité plutôt que sur la précision des capteurs, qui a plafonné à ±2 %. Une étude publiée dans Nature a révélé que la vision artificielle surpassait l'interprétation humaine, poussant les fournisseurs vers des modèles SaaS avec des frais récurrents. L'activité de brevets se concentre autour de la débitmétrie acoustique, des tableaux de bord cloud et des capteurs portables, présageant des litiges de propriété intellectuelle axés sur les algorithmes.

La conformité réglementaire aux normes de cybersécurité de la FDA et aux normes logicielles de l'UE constitue une barrière, les petites entreprises absorbant une prime de coût de 15 à 20 % pour le codage sécurisé et les tests de pénétration. Des perturbateurs comme proudP et UroMems poursuivent des niches mal desservies dans les soins féminins et les capteurs implantables, mais doivent naviguer dans des contraintes de conformité croissantes pour se développer.

Leaders du Secteur des Débitmètres Urinaires

Andromeda Medizinische Systeme

Laborie

MEDICA S.p.A

MMS Medical Measurement Systems

NOVAmedtek

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : La Cleveland Clinic a mis en œuvre le Système Glean Urodynamics, marquant la première approche sans fil et sans cathéter pour une surveillance urodynamique complète.

- Avril 2025 : Bright Uro a reçu l'autorisation FDA 510(k) K243052 pour le Système Glean Urodynamics, un appareil sans fil opérable à domicile qui transmet des données en temps réel aux cliniciens.

Périmètre du Rapport sur le Marché Mondial des Débitmètres Urinaires

Selon le périmètre du rapport, les débitmètres urinaires (uroflowmètres) sont des dispositifs médicaux diagnostiques utilisés pour mesurer le débit, le volume et le profil du flux urinaire pendant la miction. Ils aident à évaluer la fonction des voies urinaires inférieures en identifiant des anomalies telles qu'une obstruction ou une faiblesse de l'activité musculaire vésicale. Ces dispositifs sont couramment utilisés dans l'évaluation de conditions telles que l'hyperplasie bénigne de la prostate (HBP), l'incontinence urinaire et d'autres troubles mictionnels.

La segmentation du marché des débitmètres urinaires comprend le type de produit, la portabilité, l'application, l'utilisateur final et la géographie. Par type de produit, le marché est segmenté en uroflowmètres électroniques, mécaniques et sans fil/numériques. Par portabilité, le marché est segmenté en systèmes fixes/de paillasse, systèmes portables/portatifs et appareils intelligents à usage domestique. Par application, le marché est segmenté en hyperplasie bénigne de la prostate (HBP), incontinence urinaire, troubles de la vessie neurogène, sténose et obstruction urétrale, et urologie pédiatrique. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques d'urologie, centres de diagnostic, centres chirurgicaux ambulatoires et environnements de soins à domicile. Par géographie, le marché mondial est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Uroflowmètres Électroniques |

| Uroflowmètres Mécaniques |

| Uroflowmètres Sans Fil / Numériques |

| Systèmes Fixes / de Paillasse |

| Systèmes Portables / Portatifs |

| Appareils Intelligents à Usage Domestique |

| Hyperplasie Bénigne de la Prostate (HBP) |

| Incontinence Urinaire |

| Troubles de la Vessie Neurogène |

| Sténose et Obstruction Urétrale |

| Urologie Pédiatrique |

| Hôpitaux |

| Cliniques d'Urologie |

| Centres de Diagnostic |

| Centres Chirurgicaux Ambulatoires |

| Environnements de Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Uroflowmètres Électroniques | |

| Uroflowmètres Mécaniques | ||

| Uroflowmètres Sans Fil / Numériques | ||

| Par Portabilité | Systèmes Fixes / de Paillasse | |

| Systèmes Portables / Portatifs | ||

| Appareils Intelligents à Usage Domestique | ||

| Par Application | Hyperplasie Bénigne de la Prostate (HBP) | |

| Incontinence Urinaire | ||

| Troubles de la Vessie Neurogène | ||

| Sténose et Obstruction Urétrale | ||

| Urologie Pédiatrique | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques d'Urologie | ||

| Centres de Diagnostic | ||

| Centres Chirurgicaux Ambulatoires | ||

| Environnements de Soins à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des débitmètres urinaires en 2031 ?

Le marché devrait atteindre 233,17 millions USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 9,81 % pendant la fenêtre de prévision.

Quel segment de produit domine actuellement le marché par part ?

Les uroflowmètres électroniques représentent 41,55 % des revenus actuels.

Pourquoi les appareils à usage domestique gagnent-ils en popularité ?

Les codes de remboursement pour la surveillance à distance et le soutien de la FDA rendent les appareils domestiques éligibles à la couverture, déplaçant les diagnostics hors des hôpitaux.

Quel est le principal frein entravant l'adoption rapide ?

Les coûts initiaux élevés des systèmes avancés restent un obstacle important à court terme, en particulier dans les régions sensibles aux prix.

Comment l'intelligence artificielle influence-t-elle ce domaine ?

L'analytique par IA améliore la précision diagnostique et permet des modèles de revenus SaaS qui offrent des marges plus élevées que les ventes de matériel.

Dernière mise à jour de la page le: