Taille et part du marché des systèmes maritimes sans équipage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.37 Milliards de dollars |

| Taille du Marché (2031) | 5.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.94% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes maritimes sans équipage par Mordor Intelligence

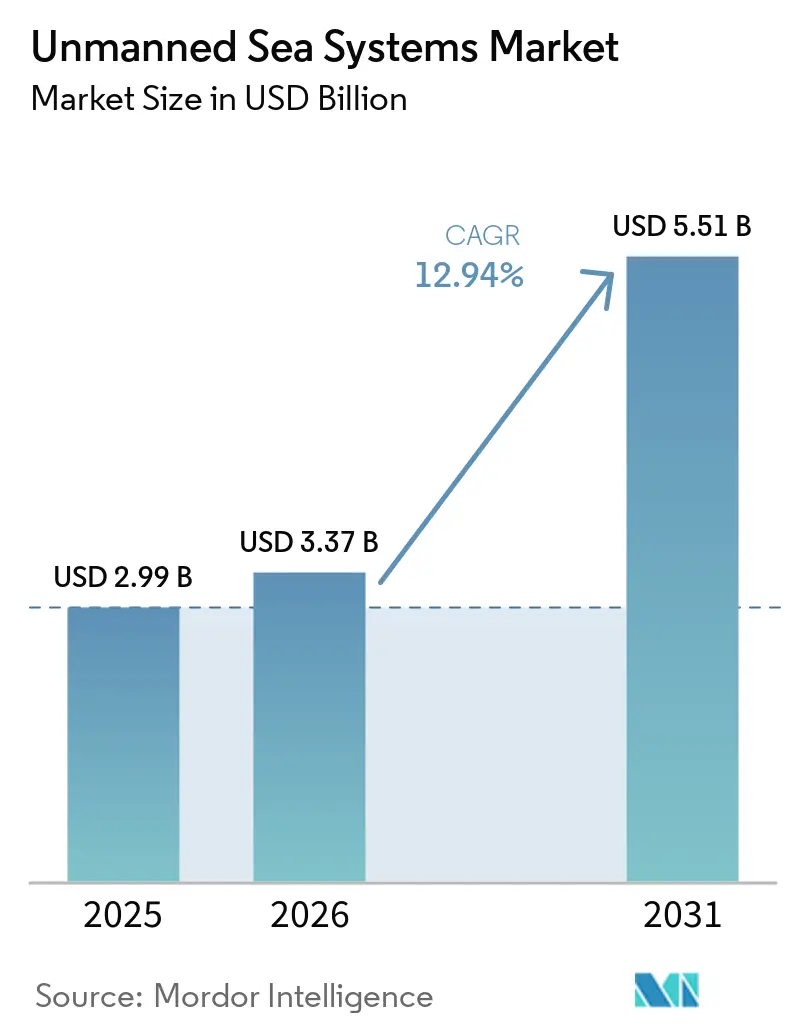

La taille du marché des systèmes maritimes sans équipage devrait croître de 2,99 milliards USD en 2025 à 3,37 milliards USD en 2026 et devrait atteindre 5,51 milliards USD d'ici 2031 à un CAGR de 12,94 % sur la période 2026-2031. Le profil de croissance est façonné par des priorités simultanées en matière de défense et de commerce qui récompensent la persistance, la sécurité et la réduction des coûts d'exploitation en mer. Les acheteurs dans le domaine de la défense rééquilibrent leurs dépenses vers des capacités à faible signature et à longue endurance pouvant opérer des littoraux contestés aux théâtres océaniques profonds. Parallèlement, les opérateurs du secteur de l'énergie et des infrastructures développent l'inspection à distance pour réduire les émissions et les temps d'arrêt liés aux conditions météorologiques. Les avancées dans les architectures d'autonomie modulaires et les charges utiles sonar haut de gamme déplacent la valeur vers les logiciels et les capteurs, même si les formats de coque restent standardisés pour la logistique et la certification. Les signaux réglementaires sont clairs dans certains pays, stimulant une demande ferme pour des déploiements sans équipage et sans émissions dans des corridors spécifiques.

Principaux enseignements du rapport

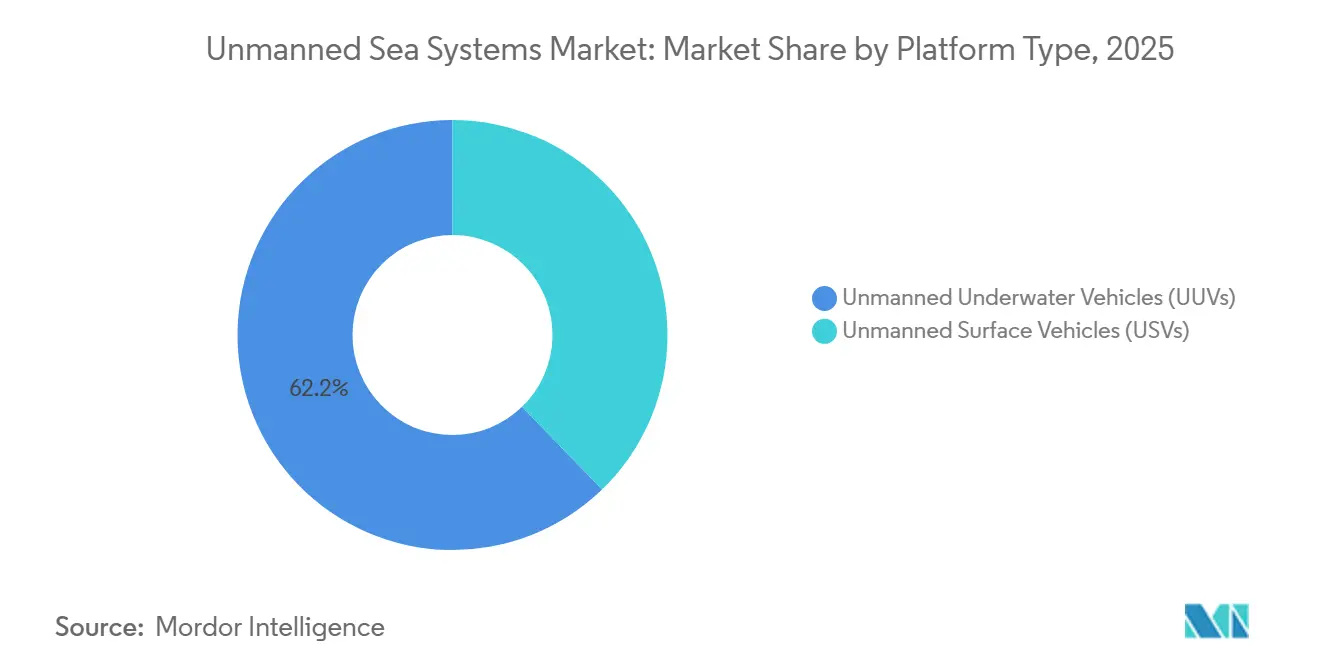

- Par type de plateforme, les véhicules sous-marins sans équipage (UUV) ont dominé le marché des systèmes maritimes sans équipage avec une part de marché de 62,24 % en 2025, tandis que les véhicules de surface sans équipage (USV) ont affiché le CAGR projeté le plus élevé de 13,99 % jusqu'en 2031.

- Par taille de véhicule, les formats de petite classe ont capturé une part de 49,20 % du marché des systèmes maritimes sans équipage en 2025 et devraient se développer à un CAGR de 13,40 % jusqu'en 2031.

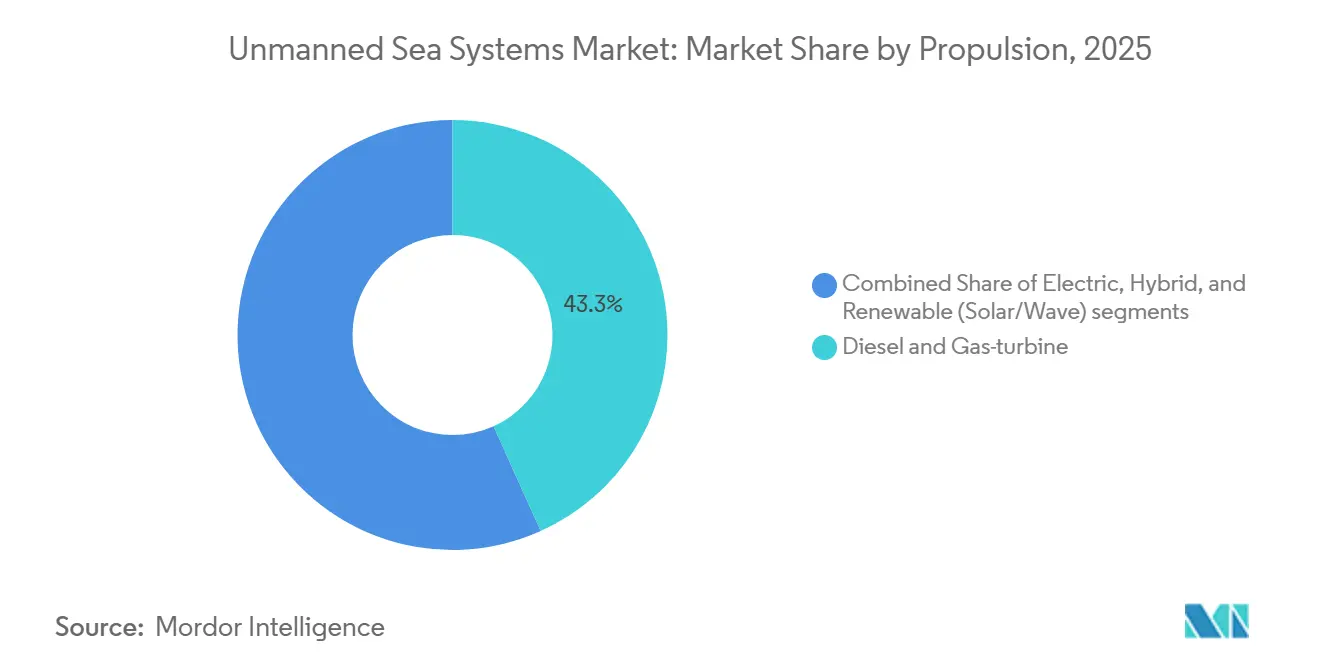

- Par propulsion, les systèmes diesel et à turbine à gaz détenaient une part de 43,27 % du marché des systèmes maritimes sans équipage en 2025, tandis que les hybrides renouvelables devraient connaître la croissance la plus rapide avec un CAGR de 14,89 % jusqu'en 2031.

- Par application, le secteur militaire représentait une part de 52,59 % en 2025 et progresse à un CAGR de 13,16 % jusqu'en 2031.

- Par type de composant, les systèmes de propulsion et d'alimentation représentaient 32,60 % des revenus en 2025, tandis que le segment de la suite de capteurs devrait enregistrer le CAGR le plus rapide de 14,10 % jusqu'en 2031.

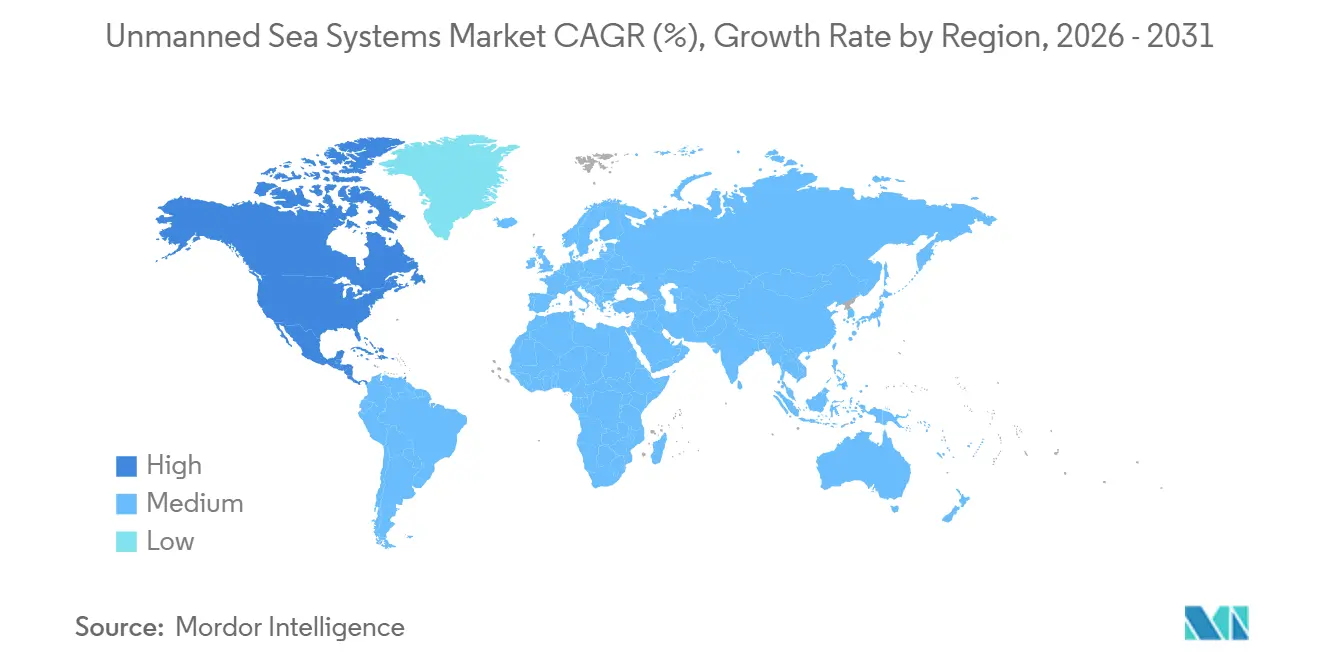

- Par géographie, l'Amérique du Nord détenait une part de 38,36 % du marché des systèmes maritimes sans équipage en 2025 et a affiché le CAGR régional le plus élevé de 14,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes maritimes sans équipage

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des programmes mondiaux de modernisation navale et de transformation des forces | +2.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante pour l'inspection des parcs éoliens offshore et les missions de levé des fonds marins | +2.1% | Europe, Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Baisse du coût par mille nautique par rapport aux navires de surface avec équipage | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Adoption accrue des USV capables d'essaimage pour les opérations de lutte contre les mines (MCM) | +1.7% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Remises d'assurance liées aux critères ESG pour les engins sans équipage | +1.2% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Politiques de compensation en matière de défense favorisant l'intégration nationale des systèmes maritimes sans équipage | +1.1% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des programmes mondiaux de modernisation navale et de transformation des forces

Les achats de défense mettent l'accent sur les plateformes autonomes en tant que multiplicateurs de force pour l'efficacité opérationnelle dans les environnements maritimes contestés. Les programmes et prototypes nouvellement introduits illustrent la progression des marines, passant des phases expérimentales à l'intégration opérationnelle de la guerre des mines, des capacités ISR et des effecteurs sous-marins distribués dans la planification des flottes. Lockheed Martin Corporation a présenté le véhicule sous-marin autonome multi-missions Lamprey en février 2026, un submersible modulaire doté d'une baie de charge utile reconfigurable pour soutenir les missions ISR, de guerre électronique et cinétiques. Saab AB fait progresser les grands véhicules sous-marins dans le cadre de contrats nationaux, en se concentrant sur la dissuasion à longue portée et la défense des fonds marins, à travers des programmes européens formels soutenant des objectifs de défense stratégiques. L'OTAN formalise l'interopérabilité à travers des normes et des cadres, réduisant les défis d'intégration pour les groupes de travail multinationaux. Ces mesures accélèrent les délais de déploiement des actifs autonomes et standardisent les mises à jour modulaires des charges utiles, améliorant l'efficacité opérationnelle au sein des flottes alliées.

Demande croissante pour l'inspection des parcs éoliens offshore et les missions de levé des fonds marins

L'inspection autonome est essentielle alors que les opérateurs éoliens offshore développent leurs activités, en équilibrant des budgets d'exploitation et de maintenance limités avec des exigences strictes de conformité ESG. En avril 2023, Fugro a réalisé la première inspection entièrement à distance d'un parc éolien offshore en utilisant son USV Blue Essence et son eROV Blue Volta. Les parties prenantes des parcs éoliens européens introduisent l'autonomie pour réduire les transferts d'équipage et élargir les fenêtres d'inspection, avec des déploiements sur le terrain qui révèlent de solides avantages en termes de coûts d'exploitation et de disponibilité pour la surveillance persistante.[1]Cabinet Office du Japon, « Stratégie AUV et projets de démonstration », Cabinet Office Japon, cao.go.jp Ces initiatives renforcent les concepts sans équipage en atténuant les temps d'arrêt liés aux conditions météorologiques, en transférant la main-d'œuvre de la mer vers la terre et en rationalisant le retour sur investissement des inspections. Cela établit un pipeline fiable pour les plateformes sans équipage, soutenu par des contrats d'exploitation et de maintenance résilients dans plusieurs bassins éoliens.

Baisse du coût par mille nautique par rapport aux navires de surface avec équipage

Les approbations réglementaires pour les opérations sans équipage et l'essor des centres d'opérations à distance certifiés remodèlent les structures de coûts. En octobre 2025, l'Autorité maritime norvégienne a autorisé le Reach Remote 1 à opérer sans équipage en mer du Nord sans navire de soutien dédié, signalant une voie d'autorisation reproductible qui supprime un poste de dépense d'exploitation majeur pour les tâches de levé et d'inspection. Des superviseurs maîtres certifiés basés à terre supervisant plusieurs navires permettent un modèle d'expertise centralisé, réduisant la dépendance aux équipages distribués. Les fabricants de conceptions hybrides ou entièrement électriques bénéficient d'une adoption accrue, portée par des économies cumulées d'énergie et de main-d'œuvre sur des durées de mission prolongées, améliorant l'efficacité opérationnelle et la rentabilité.

Adoption accrue des USV capables d'essaimage pour les opérations de lutte contre les mines (MCM)

Les marines font évoluer les contre-mesures contre les mines, passant d'un dépollution séquentielle par plateforme unique à une action coordonnée et distribuée par essaims. Le cadre de campagne des engins sans équipage de la marine américaine et le programme rMCM belgo-néerlandais se concentrent sur la standardisation des logiciels de contrôle d'essaim et des protocoles de communication inter-navires pour améliorer les opérations collaboratives de contre-mesures contre les mines. Les efforts de l'industrie font progresser les systèmes d'autonomie pour coordonner plusieurs actifs avec une détection et des tâches partagées dans des environnements côtiers complexes. Ces initiatives intègrent des nœuds de surface avec des sonars remorqués ou montés sur coque pour la classification et le guidage, garantissant que les plateformes de neutralisation opèrent efficacement tout en maintenant les navires avec équipage à des distances de sécurité plus importantes.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations sur le contrôle des exportations et restrictions ITAR limitant les ventes mondiales | -1.4% | Moyen-Orient, Asie-Pacifique, Amérique du Sud | Moyen terme (2-4 ans) |

| Forte vulnérabilité au déni GNSS dans les environnements maritimes contestés | -1.1% | Détroit de Taïwan, mer de Chine méridionale, Baltique, mer Noire, mer Rouge | Court terme (≤ 2 ans) |

| Disponibilité limitée de plages d'essai et d'assurance IA maritime certifiées | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Perturbations dans l'approvisionnement en batteries lithium-titanate affectant les plateformes axées sur l'endurance | -0.7% | Approvisionnement concentré en Chine, au Japon, en Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur le contrôle des exportations et restrictions ITAR limitant les ventes mondiales

Les réglementations en matière de licences et les classifications d'articles de défense prolongent les cycles de transaction pour les véhicules autonomes et les charges utiles, incitant les fournisseurs à localiser la production, à personnaliser les configurations ou à prioriser les ventes dans des régions alignées sur des cadres de conformité partagés. Les entreprises qui proposent des architectures modulaires peuvent faire progresser les capacités grâce à des mises à niveau de charges utiles qui évitent de nouvelles certifications de plateforme, une méthode qui peut réduire la charge de conformité sur les tranches suivantes. Ces dynamiques favorisent collectivement les acteurs établis disposant d'équipes de conformité établies et de systèmes qualité documentés, et peuvent orienter les parts de marché vers des zones géographiques offrant des voies réglementaires plus claires.

Forte vulnérabilité au déni GNSS dans les environnements maritimes contestés

Le brouillage et l'usurpation intentionnels perturbent les systèmes de navigation autonome dépendant des satellites, augmentant l'incertitude opérationnelle et les défis dans les environnements contestés. Les fournisseurs de l'industrie comblent cette lacune grâce à la fusion de capteurs, en intégrant des journaux de vitesse Doppler, des capteurs inertiels et des méthodes de référence au terrain pour garantir des performances de navigation fiables lorsque les signaux satellitaires sont indisponibles. Les opérateurs en terrain côtier ont utilisé des solutions de contournement en ligne de mire à l'aide de transpondeurs terrestres et de corridors gérés, mais ceux-ci ne conviennent pas aux opérations en haute mer. Cela a conduit à des efforts vers la navigation multi-capteurs, la logique d'autonomie certifiée et les profils de mission avec des méthodes de positionnement redondantes, garantissant la fiabilité opérationnelle dans les environnements maritimes à haut risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : primauté sous-marine face à la disruption de surface

Les véhicules sous-marins sans équipage (UUV) représentaient 62,24 % des revenus de 2025, les clients ayant privilégié la furtivité, l'endurance et les signatures à faible observabilité pour l'ISR et la guerre des mines dans les zones à haut risque. Au sein des flottes sous-marines, les ROV détiennent une base installée plus importante pour les tâches de manipulation et d'inspection, tandis que les AUV se développent plus rapidement à mesure que la planification d'itinéraires, la classification et l'autonomie s'améliorent pour les levés de grande superficie. Le marché continue d'ancrer bon nombre de ses programmes haut de gamme sur des coques à grande profondeur avec des baies modulaires qui permettent des échanges rapides de charges utiles, ce qui comprime les délais de mise à niveau par rapport au remplacement complet de la plateforme. En surface, l'adoption croissante est portée par les centres d'opérations à distance et les feux verts réglementaires qui soutiennent les missions d'inspection et de patrouille persistantes sans équipage. Les USV connaissent la croissance la plus rapide à 13,99 %, renforcée par les cas d'utilisation d'inspection de parcs éoliens, où les engins de surface sans équipage servent de navires mères pour les ROV électriques, permettant un fonctionnement continu par temps difficile. Les fabricants de plateformes qui proposent des suites de charges utiles plug-and-play gagnent en flexibilité pour répondre aux flux de travail de défense et commerciaux sans refonte majeure de la coque.

Les cadres réglementaires différencient également la voie vers le marché pour les systèmes de surface et sous-marins. L'Organisation maritime internationale fait progresser le Code MASS, qui fournit le fondement de gouvernance pour l'évitement des collisions, les qualifications des opérations à distance et la résilience cybernétique pour les navires de surface sans équipage. Certaines autorités nationales ont délivré des permis faisant jurisprudence pour les opérations offshore sans équipage et élaborent des régimes de licences pour les maîtres basés à terre, un signal qui indique des modèles d'exploitation durables pour les USV commerciaux. Les plateformes sous-marines continuent de suivre des règles de classification qui mettent l'accent sur la sécurité sous pression, la redondance et la validation de l'autonomie structurée sur des profils de mission spécifiques.[2]Source : DNV, « Orientations sur la certification autonome et IA », DNV, dnv.com La croissance sur les deux vecteurs est renforcée par des capteurs modulaires et des architectures d'autonomie qui peuvent migrer entre les types de plateformes avec une charge d'intégration limitée.

Par taille de véhicule : essaims compacts face aux léviathans plongeurs en eaux profondes

Les véhicules de petite classe ont capturé 49,20 % de la part de 2025 et devraient afficher la croissance la plus rapide, avec un CAGR de 13,40 %, les acheteurs privilégiant les systèmes déployables à la main et le contrôle multi-actifs depuis la terre. Les cas d'utilisation pour la formation et les opérations expéditionnaires bénéficient de véhicules pouvant être mis à l'eau et récupérés sans nécessiter de grands navires, réduisant les coûts d'affrètement et augmentant la fréquence de déploiement. Le marché des systèmes maritimes sans équipage récompense ces attributs par des cycles budgétaires plus courts et une agilité dans la planification des missions, augmentant ainsi l'utilisation et la valeur totale du cycle de vie. Les formats de classe moyenne équilibrent la charge utile et l'endurance avec les contraintes de transport et de manutention sur le pont, ce qui les rend bien adaptés aux entreprises de levé et aux clients du secteur de l'énergie qui font tourner les actifs entre les projets. Cette classe est le foyer typique des ROV de travail et des AUV à profondeur moyenne qui nécessitent une navigation robuste et de l'énergie pour des missions plus longues. Les véhicules grands et très grands, les plus capitalistiques, servent des missions stratégiques, en eaux profondes ou de longue patrouille où la profondeur et la durée de la mission justifient des coûts unitaires plus élevés.

Les préférences d'approvisionnement par profil de mission influencent les tranches de taille qui se développent le plus rapidement dans les flottes de défense et commerciales. Les équipes de guerre des mines de défense et les opérateurs ISR privilégient les classes petite et moyenne pour un déploiement rapide, une détection distribuée et une haute réutilisabilité sur des cycles courts. Les équipes d'exploitation et de maintenance commerciales peuvent justifier à la fois des petites unités pour les inspections de turbines et des unités moyennes pour la couverture des levés, souvent dans des configurations surface-sous-marine appariées. L'économie unitaire favorise les petits véhicules pour les tâches à haute fréquence, tandis que les véhicules haut de gamme à grande profondeur dominent les applications telles que la cartographie des fonds marins et la surveillance stratégique des infrastructures sous-marines. Dans toutes les tailles, l'autonomie centrée sur les logiciels et le contrôle d'essaim poussent davantage de valeur vers la fusion de capteurs et le middleware de commande qui couvrent les flottes plutôt que les coques individuelles.

Par propulsion : l'électrification s'accélère tandis que le diesel recule

Les systèmes diesel et à turbine à gaz ont conservé une part de 43,27 % en 2025 pour leur fiabilité en environnement difficile et leurs exigences de vitesse de pointe, notamment là où les températures extrêmes mettent à l'épreuve les performances des batteries. Le segment renouvelable (solaire/vague) devrait croître à un CAGR de 14,89 % jusqu'en 2031. Parallèlement, la croissance s'oriente vers les architectures électriques et hybrides, les opérateurs optant pour des signatures acoustiques plus faibles, une maintenance simplifiée et un alignement avec les mandats zéro émission. La taille du marché des systèmes maritimes sans équipage attribuée aux options électriques et hybrides est également soutenue par des groupes motopropulseurs modulaires, dans lesquels les batteries et les prolongateurs d'autonomie à pile à combustible peuvent être adaptés aux exigences d'endurance de mission et d'alimentation des charges utiles. Les configurations d'AUV à pile à combustible à hydrogène démontrées atteignent une autonomie de plusieurs semaines dans des enveloppes pratiques de volume et de poids, permettant des missions plus longues sans remonter en surface pour se recharger. Les flottes de surface dans les corridors réglementés bénéficient d'avantages économiques des USV à batterie électrique, car la tarification des assurances et les permis s'alignent sur les déploiements sans équipage et sans émissions. Les acheteurs opérant à proximité d'écosystèmes sensibles citent également la conformité aux réglementations évolutives sur le bruit sous-marin comme avantage supplémentaire des propulseurs électriques.

Des compromis techniques subsistent pour les performances en pointe, les températures extrêmes et les charges utiles à haute puissance, ce qui préserve un rôle pour les systèmes hybrides et mécaniques dans certaines missions. Néanmoins, les signaux d'investissement et de politique soutiennent une électrification plus large sur des fenêtres de planification de cinq à sept ans. Les centres d'opérations à distance maintiennent une utilisation élevée pour les flottes électriques en optimisant la charge, la maintenance et la planification des missions sur les routes et les saisons. La base d'approvisionnement évolue également vers des modules de puissance et de propulsion standardisés qui réduisent le temps d'intégration lors du passage entre configurations électriques et hybrides. À mesure que la gestion de l'énergie définie par logiciel s'améliore, les opérateurs extraient une plus grande endurance du même budget énergétique grâce à une planification d'itinéraires plus intelligente, un cycle de service des capteurs et des tactiques de formation qui réduisent la traînée globale. Ces tendances collectives renforcent la trajectoire de croissance des groupes motopropulseurs plus propres à mesure que la familiarité opérationnelle et les infrastructures mûrissent.

Par application : la suprématie de la défense cède la place aux modèles à double usage

Les applications militaires représentaient 52,59 % des dépenses de 2025 et progressent à un CAGR de 13,16 %, soutenues par la guerre des mines, l'ISR et les tactiques anti-sous-marines distribuées qui favorisent l'utilisation d'actifs autonomes. Les programmes de production en série et les prototypes de laboratoire à flotte sont désormais publics auprès de plusieurs grands maîtres d'œuvre, notamment des AUV multi-missions nouvellement dévoilés conçus pour des échanges rapides de charges utiles et la compatibilité avec les sous-marins. Les résultats de recherche indiquent également une adaptation active dans les systèmes sous-marins stratégiques parmi les concurrents de premier plan, ce qui accélère le passage à une surveillance persistante à faible signature et à des effecteurs à distance. Le financement des contre-mesures contre les mines met en évidence un engagement soutenu envers des systèmes portables et modulaires qui réduisent les risques pour les navires avec équipage et peuvent être déployés rapidement dans les goulets d'étranglement littoraux. Les pipelines de formation, de test et d'évaluation normalisent la logique d'essaim, les transferts de mission et les contrôles humains en boucle, ce qui facilite la voie vers une utilisation plus large de la flotte.

Les applications commerciales montrent une adoption plus rapide là où l'autonomie se traduit par une meilleure disponibilité, des émissions plus faibles et des délais de retour sur investissement plus courts. En Europe, les essais sur le terrain et les déploiements ont validé les couplages surface-sous-marine pour l'inspection 24h/24 et 7j/7 des parcs éoliens avec des réductions importantes de la consommation de carburant et des temps d'arrêt liés aux conditions météorologiques. Les programmes publics japonais construisent un pont entre la démonstration et l'usage commercial en semant des normes et des chaînes d'approvisionnement orientées vers l'exportation pour les liaisons ASV-ROV et la future intégration d'AUV. La surveillance environnementale, l'hydrographie et l'inspection des infrastructures élargissent la base des contrats de services récurrents, souvent avec un échantillonnage autonome, des levés et une inspection visuelle à un coût total de possession inférieur. Le résultat est un marché où les acheteurs militaires et commerciaux renforcent la demande de plateformes modulaires et de suites de capteurs pouvant pivoter entre les rôles avec un minimum de remise en état.

Par type de composant : les capteurs éclipsent les coques comme moteurs de valeur

Les systèmes de propulsion et d'alimentation représentaient 32,60 % des revenus en 2025, reflétant l'intensité capitalistique des sous-systèmes de propulsion et d'énergie de base. Pourtant, la croissance la plus rapide se situe désormais dans les suites de capteurs croissant à un CAGR de 14,10 %, qui bénéficient du traitement assisté par IA, des techniques d'ouverture de synthèse et de la miniaturisation, permettant aux petits véhicules d'effectuer des tâches autrefois réservées aux plateformes plus grandes. Le marché des systèmes maritimes sans équipage a vu des fournisseurs de premier plan démontrer des sonars multifaisceaux compacts et des packages de navigation intégrés qui réduisent le poids et la consommation d'énergie du système tout en améliorant la qualité des données et la largeur de fauchée. Cette combinaison de capacités augmente l'utilité des coques de base et concentre la marge dans les charges utiles et l'autonomie plutôt que dans le châssis de la plateforme. Les architectures de communication et de navigation évoluent également avec des modems acoustiques à débit plus élevé et des architectures hybrides qui stockent des données haute résolution sur le véhicule et relaient des résumés compressés pendant les missions. Les avancées dans le traitement embarqué soutiennent en outre la prise de décision en temps réel et l'évitement d'obstacles dans le budget énergétique du véhicule.

Les cadres de classification et les normes de gestion de l'IA continuent de formaliser la documentation, les tests et la gestion des risques pour les logiciels d'autonomie. Cela élève les barrières à l'entrée et donne un avantage aux acteurs établis disposant d'une expérience en conformité et de chaînes d'outils internes mappées aux exigences des notificateurs. Le marché des systèmes maritimes sans équipage, porté par les capteurs et l'autonomie, est aidé par des cycles de renouvellement plus courts qui permettent des mises à niveau fréquentes des capacités sans changement de plateforme. Ce modèle encourage les marines et les opérateurs commerciaux à traiter les charges utiles comme le levier principal d'amélioration des performances lors du déploiement de plateformes sur des durées de vie plus longues. Le résultat est un schéma d'approvisionnement et d'exploitation qui investit dans des capteurs plus intelligents, une propulsion plus propre et des feuilles de route logicielles pour étendre la portée des missions.

Analyse géographique

L'Amérique du Nord représentait 38,36 % des revenus de 2025 et devrait enregistrer le CAGR régional le plus rapide de 14,09 % jusqu'en 2031, soutenu par des achats en cours et des programmes de prototypes actifs dans la guerre des mines et l'ISR. Les nouvelles introductions d'AUV multi-missions et les jalons de test soulignent un pipeline en maturation qui mélange des véhicules compatibles avec les sous-marins et l'autonomie de surface dans des concepts de flotte plus larges. Le marché des systèmes maritimes sans équipage dans la région reflète également des livraisons en série de contre-mesures contre les mines qui tirent les leçons des théâtres contestés pour livrer des systèmes modulaires prêts pour un déploiement rapide. Les fournisseurs américains et canadiens renforcent leur leadership avec des charges utiles intégrées verticalement et des architectures d'autonomie liées à des cadres de défense établis. L'activité commerciale se développe à partir de contrats d'éolien offshore et de surveillance environnementale, avec des approbations et des infrastructures émergentes pour soutenir les opérations sans équipage à grande échelle.

L'Europe montre une adoption synchronisée en matière de défense et de commerce, notamment dans les corridors de la mer du Nord, de la Baltique et de l'Atlantique. Les pays scandinaves continuent de faire figure de pionniers en matière de permis sans équipage, d'opérations à distance et de mandats zéro émission qui s'alignent sur les déploiements autonomes à batterie électrique, ce qui, à son tour, catalyse les cas d'utilisation d'inspection et de logistique commerciales. Les programmes de défense européens comprennent de grands véhicules sous-marins et des projets d'essaimage ciblant la cartographie des fonds marins, la chasse aux mines et la protection des infrastructures en profondeur. Les opérateurs commerciaux continuent de valider les flux de travail d'inspection 24h/24 et 7j/7 pour les actifs éoliens en utilisant des USV couplés à des ROV, avec des avantages en termes de carburant et d'émissions par rapport aux navires de levé avec équipage. L'environnement politique et la densité de projets de cette région créent une demande durable pour les plateformes et les capteurs adaptés aux hautes latitudes et aux états de mer variables.

La demande en Asie-Pacifique est portée par la modernisation de la défense, le développement de l'éolien offshore et les besoins de connaissance du domaine maritime le long de côtes complexes. Les résultats de recherche régionaux mettent en évidence des capacités avancées dans les UUV de très grande taille en termes d'endurance, de profondeur et de résilience de navigation, indiquant une course technologique compétitive qui stimule les achats globaux. La Corée du Sud et Singapour continuent d'intégrer l'autonomie dans la sécurité maritime et les opérations commerciales à travers des programmes nationaux et des partenariats. Parallèlement, l'écosystème australien lie les achats à la surveillance persistante de l'Indo-Pacifique et à la dissuasion. Dans toute la région, une adoption plus rapide est probable là où les règles nationales s'alignent sur la gouvernance de type MASS et où les autorités de l'énergie et des ports permettent des opérations sans équipage dans des corridors contrôlés.

Paysage concurrentiel

Le marché des systèmes maritimes sans équipage comprend un ensemble de leaders avec des portefeuilles intégrés verticalement et des relations de défense à long cycle, combinés à des fournisseurs spécialisés qui se démarquent par des charges utiles modulaires et l'autonomie. Kongsberg Gruppen ASA est axé sur l'autonomie maritime, la production d'AUV et les systèmes intégrés, et ses actions stratégiques récentes mettent l'accent sur une exécution dédiée sur ces vecteurs. Teledyne continue de se développer par des acquisitions et des introductions de produits ciblant des solutions de navigation et de sonar compactes et intégrées pour les petits véhicules, un changement qui élargit la base adressable pour les micro-AUV et les micro-USV. Saab AB progresse dans le cadre de contrats de défense nationaux et de programmes conjoints qui s'alignent sur l'interopérabilité de l'OTAN et les priorités de défense des fonds marins. L3Harris Technologies, Inc. développe l'autonomie multi-domaines avec un portefeuille couvrant les logiciels de commandement, les plateformes USV et les AUV, permettant des offres groupées pour les marines et les flottes commerciales.

Les mouvements stratégiques au cours des deux dernières années se sont concentrés sur la consolidation, l'intégration verticale et le positionnement à double usage. Lockheed Martin Corporation a investi dans un fournisseur leader d'USV et a ensuite dévoilé un AUV multi-missions conçu pour une reconfiguration rapide, reliant la détection aux options de frappe au sein d'une même famille de plateformes. BAE Systems plc a conclu un accord exclusif de 10 ans avec Cellula Robotics pour commercialiser un AUV de très grande taille, signalant un alignement plus fort entre les grands maîtres d'œuvre et les partenaires d'innovation sur des véhicules modulaires à longue endurance.[3]BAE Systems, « Herne XLAUV », BAE Systems, baesystems.com Ces actions indiquent une course pour regrouper les coques, l'autonomie et les capteurs en solutions clés en main pouvant être achetées et maintenues dans des budgets plus serrés et des délais accélérés.

Les architectures ouvertes, la modularité des charges utiles et les voies de certification sont les leviers qui façonnent le positionnement concurrentiel. Les fournisseurs qui démontrent leur conformité aux exigences évolutives en matière d'autonomie et de cybersécurité facilitent les achats et raccourcissent les délais de déploiement pour leurs clients. Les entreprises qui démontrent des architectures de fusion de capteurs compactes et économes en énergie sur de petits véhicules ouvrent de nouvelles missions qui étaient historiquement impraticables à des poids et des budgets énergétiques inférieurs. Parallèlement, les centres d'opérations à distance et les régimes de permis nationaux créent de nouveaux modèles d'exploitation dans lesquels les fournisseurs s'associent à des prestataires de services pour livrer des résultats d'inspection et de levé plutôt que des ventes d'actifs, ce qui élargit le champ des modèles de revenus récurrents sur le marché.

Leaders du secteur des systèmes maritimes sans équipage

Kongsberg Gruppen ASA

L3Harris Technologies, Inc.

BAE Systems plc

Teledyne Technologies Incorporated

General Dynamics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Huntington Ingalls Industries Inc. a reçu un contrat de l'Unité d'innovation de la défense américaine (DIU) pour son système de lancement et de récupération par tube lance-torpilles (TTLR), qui facilite le lancement et la récupération de véhicules sous-marins sans équipage REMUS depuis les tubes lance-torpilles d'un sous-marin. La DIU vise à accélérer l'intégration par le Département de la guerre américain des technologies essentielles à la dissuasion et à la victoire dans les conflits armés.

- Septembre 2025 : Saab AB a décroché un contrat avec la Marine royale australienne pour livrer un AUV62-AT supplémentaire, une cible d'entraînement autonome conçue pour la lutte anti-sous-marine (ASW).

- Juillet 2025 : Exail Technologies SA a reçu un contrat pour livrer cinq USV DriX H-8 à une nation européenne non nommée. L'accord marque une avancée significative dans le déploiement du modèle DriX standard pour les opérations ISR. Le DriX H-8 USV, initialement développé pour les missions hydrographiques, fonctionne comme un navire à portée moyenne adapté aux environnements en eaux peu profondes et profondes.

- Janvier 2025 : Kongsberg Maritime a livré le premier USV pour les opérations offshore. L'entreprise a achevé la livraison du REACH REMOTE 1, un USV de 24 m développé en collaboration entre Kongsberg Maritime, REACH SUBSEA ASA, Massterly et Trosvik Maritime. Le navire représente une avancée dans la technologie des opérations offshore.

Portée du rapport mondial sur le marché des systèmes maritimes sans équipage

Le marché des systèmes maritimes sans équipage comprend les véhicules sous-marins autonomes, les véhicules téléopérés, les semi-submersibles et les engins de surface sans équipage. Le secteur de la défense, ainsi que les secteurs commerciaux, adoptent de plus en plus ces technologies pour cartographier et surveiller les conditions océaniques et pour explorer divers sites pétroliers et gaziers.

Le marché des systèmes maritimes sans équipage est segmenté en fonction du type de plateforme, de la taille du véhicule, de la propulsion, de l'application, du type de composant et de la géographie. Par type de plateforme, le marché est segmenté en véhicules sous-marins sans équipage (UUV) et véhicules de surface sans équipage (USV). Par taille de véhicule, le marché est divisé en petit, moyen et grand. Par propulsion, le marché est segmenté en électrique, hybride, diesel et turbine à gaz, et renouvelable (solaire/vague). Par application, le marché est segmenté en militaire et commercial. Par type de composant, le marché est segmenté en coque, suite d'autonomie, communications et navigation, suite de capteurs, systèmes de propulsion et d'alimentation, et autres (charge utile, systèmes de lancement/récupération). Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes maritimes sans équipage dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Véhicules sous-marins sans équipage (UUV) | Véhicules téléopérés (ROV) |

| Véhicules sous-marins autonomes (AUV) | |

| Véhicules de surface sans équipage (USV) | Véhicules de surface téléopérés (ROSV) |

| Véhicules de surface autonomes (ASV) |

| Petit |

| Moyen |

| Grand |

| Électrique |

| Hybride |

| Diesel et turbine à gaz |

| Renouvelable (solaire/vague) |

| Militaire | Renseignement, surveillance et reconnaissance (ISR) |

| Contre-mesures contre les mines (MCM) | |

| Lutte anti-sous-marine (ASW) | |

| Logistique et ravitaillement | |

| Commercial | Surveillance environnementale |

| Inspection des infrastructures | |

| Levé hydrographique | |

| Autres |

| Coque |

| Suite d'autonomie |

| Communications et navigation |

| Suite de capteurs |

| Systèmes de propulsion et d'alimentation |

| Autres (charge utile, systèmes de lancement/récupération) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de plateforme | Véhicules sous-marins sans équipage (UUV) | Véhicules téléopérés (ROV) | |

| Véhicules sous-marins autonomes (AUV) | |||

| Véhicules de surface sans équipage (USV) | Véhicules de surface téléopérés (ROSV) | ||

| Véhicules de surface autonomes (ASV) | |||

| Par taille de véhicule | Petit | ||

| Moyen | |||

| Grand | |||

| Par propulsion | Électrique | ||

| Hybride | |||

| Diesel et turbine à gaz | |||

| Renouvelable (solaire/vague) | |||

| Par application | Militaire | Renseignement, surveillance et reconnaissance (ISR) | |

| Contre-mesures contre les mines (MCM) | |||

| Lutte anti-sous-marine (ASW) | |||

| Logistique et ravitaillement | |||

| Commercial | Surveillance environnementale | ||

| Inspection des infrastructures | |||

| Levé hydrographique | |||

| Autres | |||

| Par type de composant | Coque | ||

| Suite d'autonomie | |||

| Communications et navigation | |||

| Suite de capteurs | |||

| Systèmes de propulsion et d'alimentation | |||

| Autres (charge utile, systèmes de lancement/récupération) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes maritimes sans équipage et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché des systèmes maritimes sans équipage devrait passer de 2,99 milliards USD en 2025 à 5,51 milliards USD d'ici 2031 à un CAGR de 12,94 %, soutenu par la modernisation de la défense et la demande d'inspection offshore à distance.

Quel type de plateforme domine les revenus sur le marché des systèmes maritimes sans équipage ?

Les véhicules sous-marins sans équipage (UUV) dominent avec 62,24 % des revenus de 2025, tandis que les véhicules de surface sans équipage (USV) connaissent la croissance la plus rapide grâce à l'inspection des parcs éoliens et aux approbations d'opérations sans équipage.

Quelles régions connaîtront la croissance la plus rapide sur le marché des systèmes maritimes sans équipage ?

L'Amérique du Nord combine la plus grande part de revenus en 2025 avec le CAGR régional projeté le plus rapide à 14,09 %, aidée par des programmes de défense actifs et des permis pour les opérations sans équipage dans les cas d'utilisation commerciaux.

Quelle est la tendance en matière de propulsion dans les nouveaux programmes et les déploiements commerciaux ?

L'électrification et les architectures hybrides gagnent des parts en raison des mandats zéro émission, d'une maintenance simplifiée et de signatures acoustiques plus faibles, tandis que le diesel et la turbine à gaz restent dans des missions de niche nécessitant des vitesses de pointe ou une endurance extrême.

Quels composants génèrent le plus de valeur dans les achats actuels ?

Les suites de capteurs et les architectures d'autonomie connaissent la croissance la plus rapide, car le sonar assisté par IA, la navigation compacte et le traitement embarqué transforment les coques de base en plateformes différenciées avec des cycles de mise à niveau plus courts.

Quels sont les principaux risques susceptibles de ralentir l'adoption des systèmes maritimes sans équipage ?

Les contrôles à l'exportation peuvent allonger les cycles de vente internationaux et le déni GNSS dégrade la navigation autonome, ce qui accroît le besoin de fusion multi-capteurs et de logique d'autonomie certifiée pour les eaux contestées.

Dernière mise à jour de la page le: