Taille et part du marché des navires autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.63 Milliards de dollars |

| Taille du Marché (2031) | 12.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.58% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

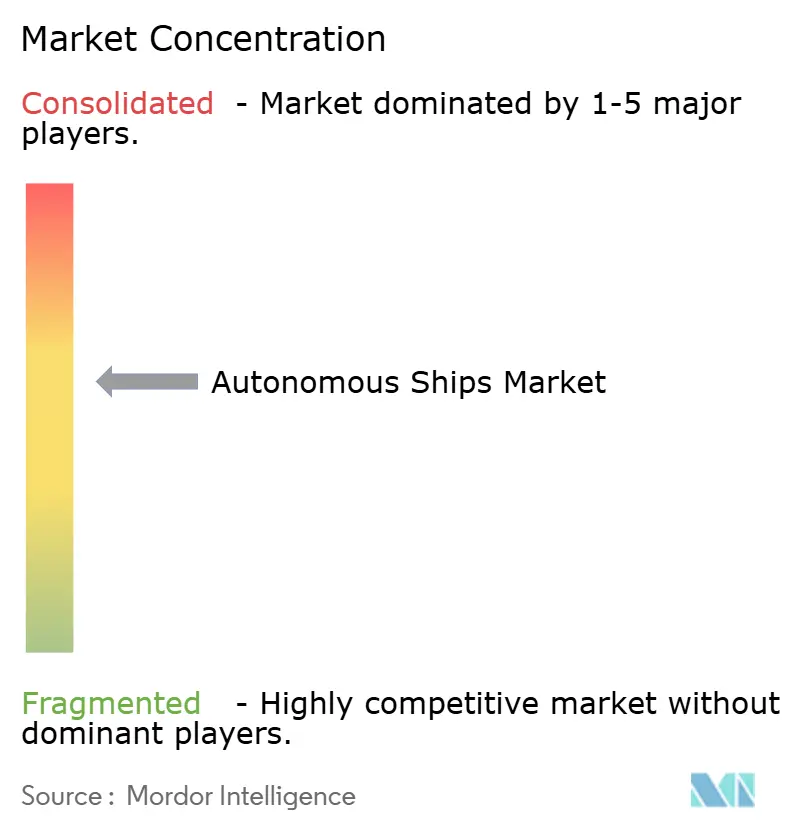

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des navires autonomes par Mordor Intelligence

La taille du marché des navires autonomes devrait passer de 6,90 milliards USD en 2025 à 7,63 milliards USD en 2026 et est prévue pour atteindre 12,05 milliards USD d'ici 2031, à un TCAC de 9,58 % sur la période 2026-2031. Les investissements constants des opérateurs commerciaux pour répondre aux mandats de décarbonation, associés à la hausse des budgets d'approvisionnement de la défense pour les véhicules de surface sans équipage (VSS), soutiennent une demande robuste. Les propriétaires de navires privilégient l'optimisation de l'assiette, les logiciels de routage météorologique et les modules de pilotage à distance qui réduisent la consommation de carburant et les coûts de rotation des équipages. Les gouvernements d'Asie-Pacifique, d'Amérique du Nord et d'Europe financent des bancs d'essai et des bacs à sable réglementaires pour accélérer la certification. Parallèlement, la connectivité en orbite basse terrestre (LEO) et les processeurs d'IA en périphérie résolvent les contraintes de bande passante et de latence. Les ventes de matériel restent dominantes aujourd'hui ; cependant, les revenus des logiciels progressent plus rapidement à mesure que la modélisation par jumeau numérique et l'analyse de cybersécurité monétisent les empreintes de capteurs existantes. L'intensité concurrentielle est modérée : une expertise approfondie en architecture navale, en fusion de capteurs et en droit maritime favorise les fournisseurs d'équipements maritimes établis, tandis que les jeunes entreprises gagnent du terrain avec des kits de modernisation modulaires destinés aux opérateurs de cabotage.

Principaux enseignements du rapport

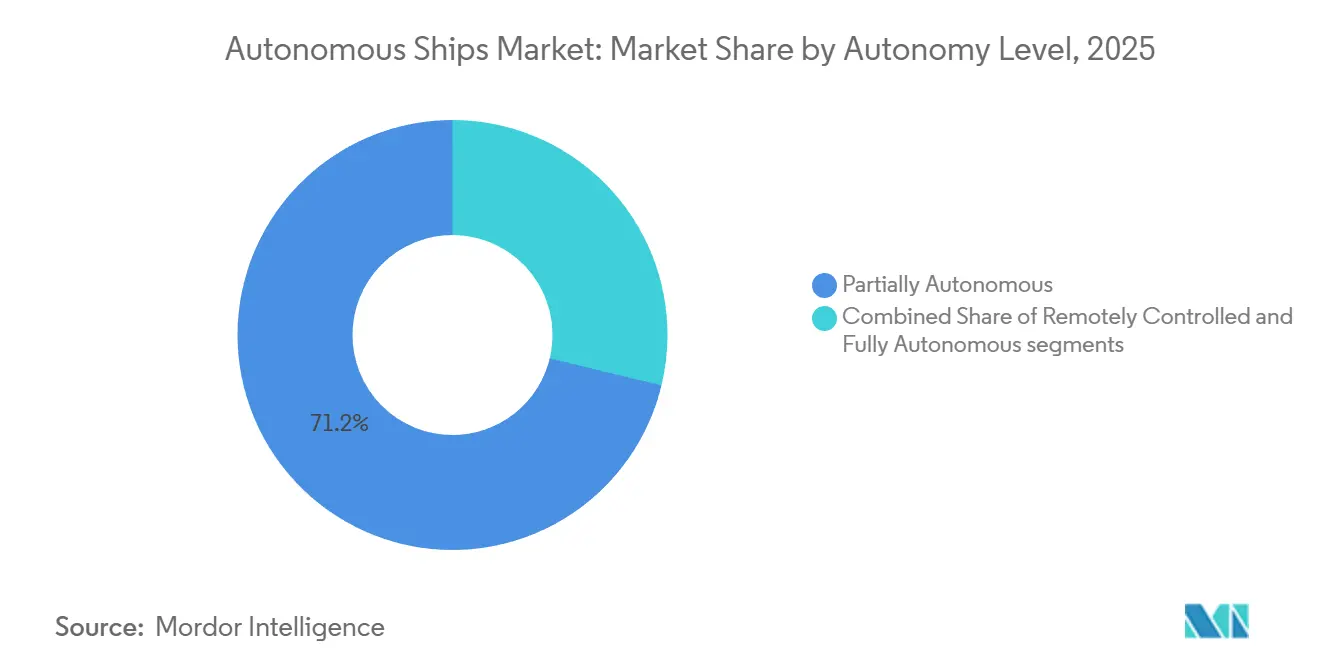

- Par niveau d'autonomie, les navires partiellement autonomes détenaient 71,24 % de la part du marché des navires autonomes en 2025, tandis que les plateformes entièrement autonomes devraient progresser à un TCAC de 17,54 % jusqu'en 2031.

- Par composant, le matériel a capté 64,41 % du marché des navires autonomes en 2025 ; le logiciel devrait se développer à un TCAC de 13,65 % jusqu'en 2031.

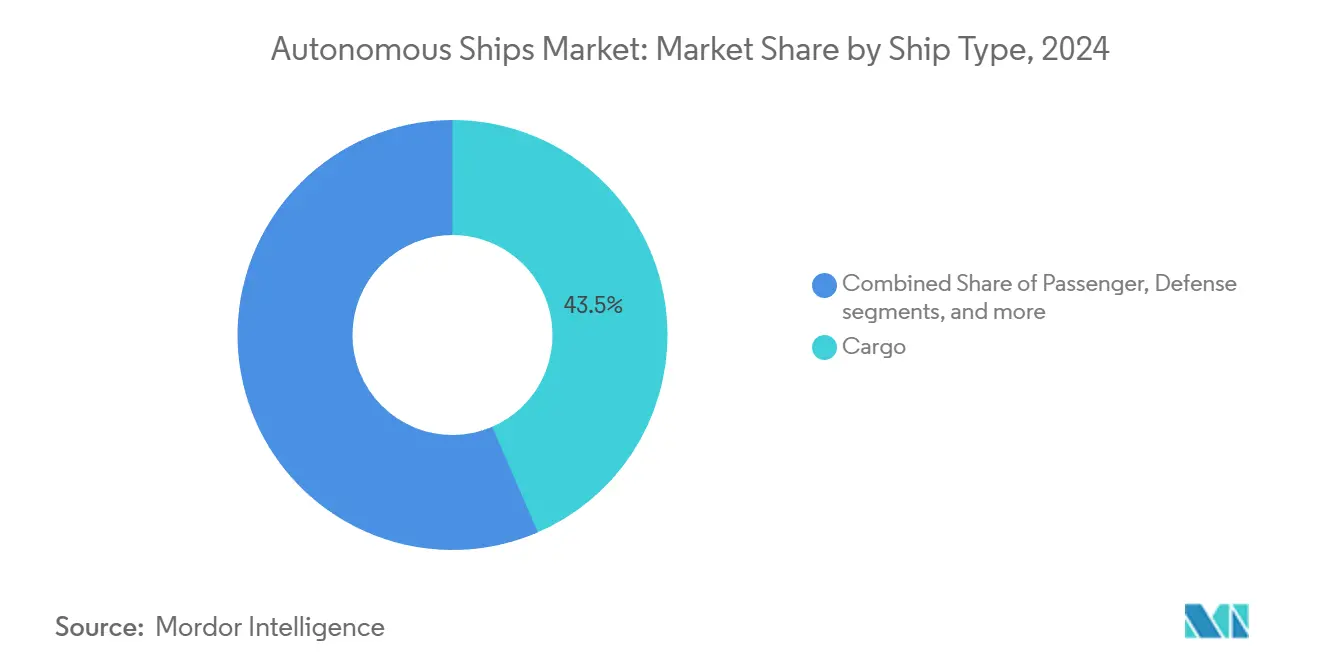

- Par type de navire, les navires cargo ont dominé avec une part de revenus de 43,50 % en 2025 ; les applications de défense devraient afficher un TCAC de 15,10 % jusqu'en 2031.

- Par utilisateur final, les opérateurs commerciaux détenaient une part de 67,89 % de la taille du marché des navires autonomes en 2025, tandis que le segment gouvernement et militaire devrait progresser à un TCAC de 16,70 % jusqu'en 2031.

- Par propulsion, les moteurs conventionnels représentaient 79,10 % du marché des navires autonomes en 2025 ; les systèmes entièrement électriques devraient croître à un TCAC de 16,30 % durant 2026-2031.

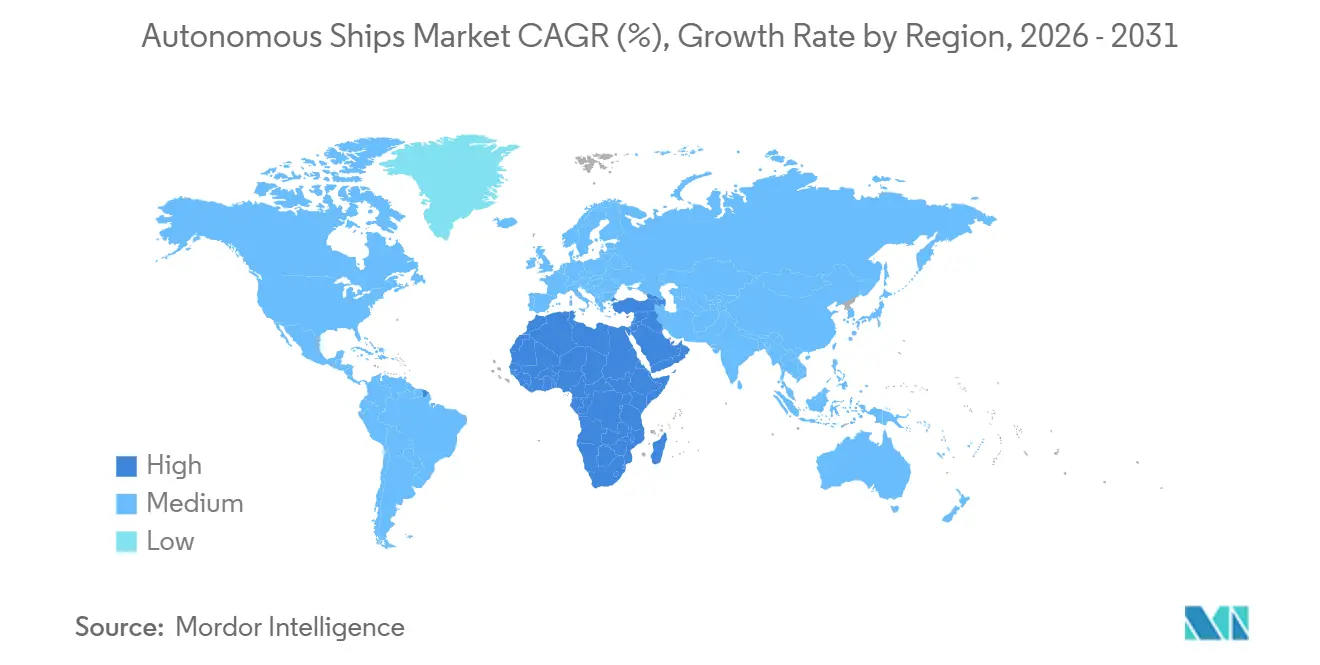

- Par géographie, la région Asie-Pacifique a obtenu la plus grande part, représentant 41,35 % en 2025, tandis que le segment Moyen-Orient et Afrique est positionné pour un TCAC de 13,60 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des navires autonomes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Optimisation de la flotte basée sur les données et opérations à distance | +1.8% | Mondial, adoption précoce en Europe du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats de décarbonation et d'efficacité énergétique | +2.1% | Mondial, stimulé par le SEQE de l'UE et les déploiements de l'IIC de l'OMI | Long terme (≥ 4 ans) |

| Demande croissante de suites avancées de connaissance de la situation | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement de navires autonomes de nouvelle génération | +1.3% | Cœur Asie-Pacifique et Europe du Nord | Moyen terme (2-4 ans) |

| Demande de la défense pour les VSS | +1.9% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Percée de l'IA en périphérie et de la connectivité 5G/LEO | +1.2% | Mondial, infrastructure dense en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Optimisation de la flotte basée sur les données et opérations à distance

Les propriétaires de flottes construisent des salles de contrôle à terre qui diffusent la télémétrie des moteurs, les flux météorologiques et le trafic AIS de plusieurs navires simultanément, permettant à un seul navigateur certifié de superviser jusqu'à six navires en temps réel.[1]Source : Kongsberg Maritime, « REACH Remote Operations », kongsberg.com Les tableaux de bord centraux remplacent les rotations de quart traditionnelles, permettant aux opérateurs de réduire les effectifs de passerelle, de minimiser les frais de déplacement pour les relèves d'équipage et d'assurer une supervision spécialisée 24 heures sur 24 sans engager d'heures supplémentaires ni de primes de voyage. Les algorithmes de maintenance prédictive signalent l'usure des roulements, l'encrassement des injecteurs et la traînée de coque avant que les pannes n'immobilisent un navire, réduisant les jours d'immobilisation imprévus qui érodent les revenus d'affrètement. La fiabilité des horaires s'améliore également car les équipes à terre peuvent rediriger les navires en cas de prévisions de houle soudaines ou de congestion des quais sans attendre que le commandant examine plusieurs rapports. Les liaisons Ku-band côtières gèrent les données courantes ; les satellites LEO offrent désormais une latence inférieure à 50 ms en plein océan, permettant aux centres de contrôle de maintenir des boucles de commande déterministes même lors des traversées du Pacifique. La conception des systèmes hybrides maintient la logique d'évitement des collisions à bord du navire, garantissant que les baisses soudaines de bande passante ne dégradent jamais les fonctions de sécurité essentielles lors des séparations de trafic chargées ou des entrées de port par temps de brouillard.

La décarbonation et l'efficacité énergétique propulsent les navires autonomes

L'indicateur d'intensité carbone de l'OMI et le système d'échange de quotas d'émissions de l'UE ont imposé un prix ferme sur chaque gramme de CO2 émis par tonne-mille, incitant les opérateurs à adopter une planification de voyage pilotée par l'IA qui réduit la consommation de carburant de 5 à 12 % sur les lignes Asie-Europe et transpacifiques en 2024. La solution d'optimisation de flotte de Wärtsilä croise les grilles météorologiques actualisées, les délais de la charte-partie et la disponibilité des quais pour suggérer des calendriers de vitesse à moindre coût qui respectent encore les fenêtres d'arrivée, générant des crédits carbone vérifiés par les sociétés de classification pour les propriétaires conformes. L'IA en périphérie module ensuite les volets d'assiette et les hélices à pas variable en quelques secondes, une cadence de réponse qu'aucun équipage humain ne peut maintenir sur des traversées de plusieurs semaines. Ce contrôle précis de la charge étend la plage optimale des moteurs bi-carburant à l'ammoniac ou au méthanol, accélérant la courbe de rentabilité des combinaisons de propulsion alternatives qui soutiennent la trajectoire de neutralité carbone de l'OMI 2050. La réduction de la consommation de soutes réduit également l'empreinte de portée 3 des propriétaires de cargaisons, renforçant la demande d'affrètement pour les flottes qui vérifient les émissions avec des journaux de capteurs inviolables. Enfin, le chargement optimisé des moteurs réduit les intervalles de maintenance, offrant aux opérateurs une marge d'erreur supplémentaire lors des cycles de fret volatils.

Demande croissante de suites avancées de connaissance de la situation

La navigation autonome repose désormais sur la prédiction probabiliste des intentions plutôt que sur des déclencheurs statiques de point d'approche le plus proche, de sorte que les flux radar, LiDAR et électro-optiques sont fusionnés en temps réel pour anticiper les changements de cap des embarcations à proximité. Le radar à semi-conducteurs FAR-3000 de Furuno détecte les petits bateaux en fibre de verre à 96 milles nautiques et injecte des données Doppler dans des modèles de mouvement qui distinguent les vecteurs de collision réels des débris à la dérive.[2]Source : Furuno Electric, « FAR-3000 Radar », furuno.com Les réseaux LiDAR complémentaires génèrent des nuages de points au niveau centimétrique jusqu'à 200 m, cartographiant les amarres, les bouées non éclairées et même le bois flottant, ce qui permet aux remorqueurs et aux ferries automatisés d'accoster sans assistance tout en maintenant les marges de sécurité requises par les sociétés de classification. Les Garde-côtes américains préconisent la redondance entre des capteurs dissemblables pour éviter qu'un seul mode de défaillance ne désactive le navire, incitant les acheteurs à adopter des architectures multi-fournisseurs et stimulant la demande de modernisation avec des emplacements d'extension de capteurs prêts à l'emploi. Les affichages intégrés réduisent également la charge de travail du navigateur en diminuant les faux positifs de 60 %, libérant l'attention pour l'évitement des intempéries et les alertes d'incidents cybernétiques qui se multiplient à mesure que la bande passante augmente.

Développement de navires autonomes de nouvelle génération

Les chantiers navals en Chine, au Japon et en Corée du Sud sont passés des kits additionnels aux coques conçues spécifiquement, où l'équipement d'autonomie est intégré dans l'acier. Le vraquier « Da Zhi » de CSSC en 2024 dissimule le câblage LiDAR à l'intérieur des carénages et achemine des rails d'alimentation redondants vers des processeurs d'IA montés en rack sous l'aile de passerelle, minimisant les interférences électromagnétiques et facilitant l'inspection par les sociétés de classification. Le consortium japonais MEGURI2040 a achevé trois essais de ferries intérieurs en 2025, enregistrant des taux de sécurité équivalents à ceux d'un équipage tout en validant l'accostage automatisé sur des quais avec des fenêtres de marée étroites. HD Hyundai commercialise désormais des plans prêts pour l'autonomie qui intègrent des troncs de capteurs à fibre optique et des actionneurs de direction à triple redondance en standard, permettant aux propriétaires de reporter l'activation du logiciel jusqu'à l'alignement des régulateurs, évitant ainsi un recâblage structurel coûteux ultérieur. Les ponts conçus spécifiquement omettent les blocs d'hébergement, réduisant la prise au vent et économisant plusieurs centaines de tonnes d'acier, ce qui se traduit par une capacité de cargaison ou de carburant supplémentaire et une meilleure assiette dans des états de mer variables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité | -1.4% | Mondial, accentué en mer Noire et en mer de Chine méridionale | Court terme (≤ 2 ans) |

| Fragmentation réglementaire et variance des États du pavillon | -1.6% | Mondial, plus aigu en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Dépenses d'investissement élevées pour la modernisation | -1.3% | Mondial, pressant pour les flottes de vraquiers et de pétroliers | Moyen terme (2-4 ans) |

| Incertitudes en matière d'assurance maritime et de responsabilité | -1.1% | Mondial, harmonisation lente dans les registres émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en matière de cybersécurité des piles de navigation à distance

Des signaux GPS falsifiés en mer Noire en 2024 ont dévié des navires d'essai autonomes jusqu'à 30 milles nautiques de leur trajectoire.[3]Source : Agence pour la cybersécurité et la sécurité des infrastructures, « Avis sur la falsification GPS », cisa.gov Ils ont forcé des interventions manuelles d'urgence, montrant avec quelle facilité les attaquants peuvent exploiter les dépendances de navigation par voie hertzienne. Étant donné que le contrôle à terre repose sur des tunnels IP toujours actifs, un seul centre d'opérations compromis pourrait, en théorie, rediriger plusieurs navires ou bloquer les commandes de barre. Le cadre cybermaritime 2025 du NIST impose des canaux satellitaires chiffrés, des jetons de connexion multifacteurs et des vérifications continues de la ligne de base des capteurs qui signalent les rapports de position s'écartant du calcul d'estime de navigation inertielle. Les opérateurs installent désormais des contrôleurs de sécurité isolés qui exécutent des manœuvres d'évitement de collision câblées en dur en cas de pics de latence ou d'échecs de somme de contrôle, offrant une résilience de dernier recours comparable à celle utilisée dans les systèmes de commande de vol des aéronefs. Les assureurs récompensent les flottes capables de démontrer de telles défenses en couches avec des réductions de primes, faisant ainsi passer le renforcement cybernétique d'une option à un impératif commercial.

Fragmentation réglementaire et variance des États du pavillon

Le Code de l'OMI pour les navires de surface maritimes autonomes reste à l'état de projet en 2026, de sorte que les États côtiers comblent le vide avec des règles spécifiques à leur juridiction qui compliquent la planification des transits. La Norvège autorise les navigations entièrement autonomes dans douze fjords d'essai mais exige toujours une supervision à distance pour les approches portuaires ; Singapour exige des pilotes à distance pour tout tirant d'eau autonome dans son détroit, et le Royaume-Uni insiste sur la présence d'au moins un officier de sécurité à bord lors des premiers voyages. Ces mandats divergents obligent les armateurs à maintenir des passerelles hybrides, annulant la moitié des économies d'équipage que promet l'autonomie et augmentant les coûts de formation car les officiers doivent changer de réglementation en cours de route. La responsabilité devient également fragmentée : les conventions actuelles sur les déversements de soutes attribuent la faute au propriétaire ; cependant, les incidents déclenchés par des bogues logiciels brouillent la responsabilité entre le propriétaire, l'intégrateur et le fournisseur de code, de sorte que les opérateurs font face à des avenants d'assurance disparates. Jusqu'à l'adoption d'un traité harmonisé, les planificateurs de voyages éviteront les couloirs restrictifs, limitant les économies d'échelle pour les premiers adoptants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau d'autonomie : le contrôle hybride domine les déploiements à court terme

Les navires partiellement autonomes représentaient 71,24 % de la taille du marché des navires autonomes en 2025, soulignant la préférence des propriétaires pour des systèmes qui offrent des économies immédiates sur les coûts d'équipage et la consommation de carburant, tout en laissant un marin breveté aux commandes lorsque les règles deviennent ambiguës ou que la densité du trafic augmente. Ces packages d'assistance à la passerelle automatisent les entrées d'évitement de collision, la gestion dynamique de l'énergie et l'optimisation du voyage tout en préservant le contrôle manuel pour l'accostage, le pilotage et les manœuvres d'urgence, ce qui maintient les inspecteurs des États du pavillon à l'aise et les assureurs disposés à souscrire à des franchises conventionnelles. Les coques entièrement autonomes restent un marché de niche, mais leur TCAC de 17,54 % jusqu'en 2031 signale un changement une fois que les preuves statistiques de sécurité s'accumulent et que les notations de classe standardisées réduisent l'incertitude réglementaire. Les navires télécommandés se situent entre les deux, permettant aux équipes à terre de prendre le commandement chaque fois que l'IA à bord signale une anomalie. Cependant, les recherches sur la charge cognitive limitent chaque opérateur à environ six navires simultanés, ce qui signifie que la mise à l'échelle à l'échelle de la flotte dépend d'interfaces homme-machine utilisables. La notation par niveaux de DNV en 2025, qui s'aligne clairement sur la taxonomie de l'OMI, fournit désormais aux banques et aux sociétés de crédit-bail une échelle de risque qu'elles peuvent évaluer, réduisant les écarts de taux d'intérêt pour les approbations de niveau supérieur.

Les avancées de l'IA en périphérie facilitent l'escalade de cette échelle de risque. Les cartes Jetson Orin, capables de classifier des objets à 30 images par seconde, permettent la fusion des détections radar et LiDAR à bord, évitant que les pics de latence ne compromettent les marges de sécurité et réduisant la dépendance aux liaisons de retour toujours disponibles. Une fois que les régulateurs seront prêts, un commutateur logiciel pourra retirer le dernier humain de la boucle, éliminant les heures supplémentaires et les coûts de rotation de voyage qui pèsent encore sur le modèle opérationnel partiellement autonome. L'Association du marché de Lloyd's insiste cependant sur au moins 10 millions d'heures de fonctionnement autonome enregistrées dans des états de mer mixtes avant que les primes n'atteignent la parité avec les coques conventionnelles, un seuil prévu vers 2030 si les essais de flotte se poursuivent au rythme actuel.

Par composant : la croissance des logiciels dépasse celle du matériel à mesure que l'IA en périphérie mûrit

Le matériel a capté 64,41 % de la part du marché des navires autonomes en 2025, car chaque modernisation commence par un kit tangible, comprenant des dômes LiDAR, un radar à semi-conducteurs en bande X, des unités de mesure inertielle et des antennes satellitaires doubles, qui élargissent l'enveloppe de connaissance de la situation d'un navire pour répondre aux attentes des sociétés de classification. L'élan des revenus se tourne désormais vers le code. Le logiciel devrait croître à un TCAC de 13,65 % jusqu'en 2031, à mesure que les propriétaires concèdent sous licence des modèles de jumeaux numériques, des tableaux de bord de maintenance prédictive et des analyses de cybermenaces qui monétisent les données des capteurs installés sans nécessiter d'immobilisation en cale sèche. Rolls-Royce Intelligent Awareness fusionne déjà le radar, l'AIS et la vidéo en une vue unique, réduisant les fausses alarmes de collision de 60 % et atténuant la fatigue de passerelle. Le jumeau numérique couplé et la suite de télémétrie de Wärtsilä ont réduit la consommation de carburant de 8 % lors des essais de conteneurs en 2025 en recommandant des ajustements de vitesse et d'assiette heure par heure que les équipages ont rarement la capacité de calculer.

La baisse des coûts des composants renforce ce pivot. La descente de Velodyne à 8 000 USD pour les unités LiDAR à semi-conducteurs en 2025, contre 18 000 USD un an plus tôt, ouvre des configurations de capteurs redondants aux propriétaires de tonnage moyen qui rechignaient autrefois aux prix réservés aux transporteurs de GNL. Pendant ce temps, les incidents de falsification AIS ont fait des modules de détection d'anomalies de Thales et Raytheon une partie des listes de contrôle de diligence raisonnable fondamentales pour les assureurs de coques, assurant un flux constant de nouvelles licences d'abonnement à chaque saison de renouvellement. Le volant tourne : plus de données améliorent l'efficacité des logiciels, ce qui valide des empreintes de capteurs plus petites, accélérant à son tour la part des logiciels sur le marché des navires autonomes.

Par type de navire : la montée en puissance de la défense dépasse la domination du cargo

Les navires cargo représentaient 43,50 % de la taille du marché des navires autonomes en 2025, car les liners, les vraquiers et les pétroliers ont la base installée la plus étendue et un besoin perpétuel de réduire les coûts de voyage tout en respectant les notes d'intensité carbone. Néanmoins, les budgets de défense offrent la croissance la plus rapide. Les programmes navals et de garde-côtes propulseront la part de la défense à un TCAC de 15,10 % jusqu'en 2031, car les ministères considèrent les véhicules de surface sans équipage comme des multiplicateurs de force qui patrouillent les points d'étranglement, suivent les sous-marins ou dragage les mines à une fraction des coûts opérationnels quotidiens d'une frégate. Les alliés européens emboîtent le pas aux États-Unis avec des prototypes similaires, et les concepteurs ajoutent des soutes à charge modulaires, permettant à une seule coque de basculer entre les rôles de surveillance, hydrographique ou de frappe. Les navires de soutien offshore prennent également de l'élan : les développeurs de parcs éoliens réservent des bateaux autonomes de transfert d'équipage et de levé qui restent en mer pendant des semaines sans nécessiter de charges hôtelières, réduisant ainsi simultanément les budgets carbone et les salaires des bateaux de travail. Les ferries à passagers restent un marché de niche mais progressent régulièrement en Norvège et au Japon, où les mandats des fjords et la diminution des populations côtières s'alignent avec des opérations à faible intensité de main-d'œuvre.

Une illustration frappante de l'effet de levier des coûts se trouve dans les levés. Le navire autonome Blue Essence de Fugro a réduit les factures de cartographie des fonds marins de 30 % lors des essais en mer du Nord en 2025. L'adoption par le cargo ne manque pas d'intérêt, mais les factures de modernisation de 3 millions USD ou plus doivent être récupérées en quatre ans pour satisfaire les engagements des prêteurs ; seules les lignes de navette denses ou les cargaisons réfrigérées à haute valeur ajoutée atteignent systématiquement ce seuil aujourd'hui. À mesure que les prix du LiDAR et des communications par satellite baissent, cependant, davantage de boucles d'alimentation entreront dans la zone économique rentable et feront remonter la part du cargo.

Par utilisateur final : les achats gouvernementaux stimulent l'expansion la plus rapide

Les opérateurs commerciaux contrôlaient 67,89 % de la part du marché des navires autonomes en 2025 en poursuivant des réductions directes des dépenses d'exploitation et des crédits d'émission ; la couronne de croissance se déplace vers les agences publiques sur la fenêtre de prévision. Les acheteurs gouvernementaux et militaires devraient afficher un TCAC de 16,70 % jusqu'en 2031, car les lacunes en matière de capacités en termes d'endurance de patrouille arctique, de surveillance en zone littorale contestée et d'opérations de recherche et sauvetage (SAR) aux frontières l'emportent sur les hésitations liées aux coûts. Les budgets d'investissement, qui se renouvellent sur des cycles fixes indépendamment de la demande de fret, contribuent également à cette croissance. Les tests de la Garde côtière américaine en mer de Béring prouvent que les patrouilles sans équipage peuvent opérer dans des conditions de givrage qui limitent les rotations de quart humaines. Parallèlement, la garde côtière arctique norvégienne utilise des drones similaires pour surveiller le respect des quotas. Ces missions accumulent une valeur géopolitique difficile à égaler avec des indicateurs de retour sur investissement civils.

Les appels d'offres publics limitent également la volatilité pour les fournisseurs. Les accords-cadres pluriannuels sécurisent les voies de mise à niveau, le soutien à la cybersécurité et la formation des opérateurs, offrant aux fournisseurs des flux de trésorerie prévisibles pour le développement. L'élan commercial est loin d'être arrêté, cependant : la modernisation en 2025 par Maersk de 12 feeders intra-européens démontre que là où les longueurs de voyage et les États du port s'alignent, l'économie se referme rapidement même sous des clauses de charte-partie strictes. D'autres transporteurs régionaux devraient reproduire le modèle une fois les études de cas de remboursement publiées.

Par propulsion : les systèmes électriques progressent à mesure que les coûts des batteries baissent

Les moteurs diesel conventionnels alimentaient 79,10 % de la taille du marché des navires autonomes en 2025, et les prix des batteries ainsi que les subventions pour la recharge côté port font pencher les futures feuilles de construction. Les groupes motopropulseurs entièrement électriques devraient progresser à un TCAC de 16,30 % jusqu'en 2031, à mesure que les packs lithium-ion à haute densité d'énergie atteignent désormais 250 Wh/kg et que les grands ports installent des chargeurs mégawatts, financés par des coalitions de corridors verts. L'ESS Orca de 6,2 MWh de Corvus Energy maintient les ferries des fjords norvégiens en service 24 heures sur des boucles de 50 milles nautiques, respectant le mandat zéro émission des fjords de 2026 sans compromis sur la charge utile. Les moteurs électriques se couplent également naturellement avec le contrôle autonome car la réponse instantanée des gaz permet au logiciel d'évitement de collision de maintenir des couloirs plus étroits et d'optimiser le maintien de position sans nécessiter d'entrées de propulseur d'équipage.

Les groupes motopropulseurs hybrides comblent le déficit d'endurance pour les trajets côtiers plus longs. Le réseau CC à bord d'ABB intègre des banques de batteries, des générateurs à vitesse variable et l'alimentation à quai dans un seul bus, réduisant la consommation de carburant de 15 à 20 % sur les tâches de positionnement dynamique tout en permettant une entrée portuaire silencieuse et sans émissions. Pour les liners hauturiers, le diesel restera jusqu'à ce que les chimies à semi-conducteurs ou métal-air atteignent 600 Wh/kg. Chaque tranche de batterie ajoutée déplace des heures de générateur auxiliaire et abaisse la note d'indicateur d'intensité carbone du navire. Les propriétaires se couvrent en spécifiant des conduits et des appareillages de commutation à l'épreuve du futur dans les contrats de nouvelles constructions de 2026, même lors de la commande de moteurs conventionnels, pariant que les mises à niveau de batteries interchangeables satisferont aux règles des sociétés de classification plus tard dans la décennie.

Analyse géographique

L'Asie-Pacifique détenait 41,35 % de la part du marché des navires autonomes en 2025, ancrée par les programmes de stimulus pour les navires intelligents de la Chine, les consortiums de ferries côtiers du Japon et les options d'autonomie au niveau des chantiers navals de la Corée du Sud intégrées dans les contrats d'exportation. Les constructeurs régionaux livrent neuf des dix navires hauturiers dans le monde, de sorte qu'intégrer des troncs de capteurs et des racks d'IA lors de l'assemblage des blocs contribue à maintenir les coûts marginaux bas. Les ministères complètent la demande avec des subventions et des allégements fiscaux pour le transport maritime vert, poussant les petites lignes régionales à tester l'autonomie qui serait non économique ailleurs. Les ports provinciaux chinois créent également des voies d'essai dédiées, raccourcissant les délais d'approbation par rapport aux États du pavillon plus lents.

Le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide, enregistrant un TCAC de 13,60 % jusqu'en 2031. Le projet NEOM d'Arabie saoudite vise une colonne vertébrale logistique sans émissions et a réservé 500 millions USD pour des embarcations portuaires électriques et autonomes, ainsi que des microréseaux d'alimentation à quai. Pendant ce temps, le projet pilote d'automatisation de DP World à Jebel Ali a réduit les temps de cycle quai-portail de 18 %, convainquant les transporteurs régionaux de budgétiser des kits similaires. Transnet en Afrique du Sud modernise six remorqueurs portuaires pour permettre l'autonomie de nuit, permettant aux équipages expérimentés de se concentrer sur le sauvetage par mauvais temps.

L'Amérique du Nord et l'Europe progressent à des taux stables à un chiffre moyen à mesure que les régulateurs passent des bacs à sable aux codes permanents. Les règles des Garde-côtes américains exigeant des types de capteurs redondants guident désormais les listes de spécifications des chantiers navals, et les douze zones d'essai des fjords norvégiens fournissent aux constructeurs des données réelles pour les tables actuarielles. L'Amérique du Sud reste naissante ; l'essai de drone de soutien offshore de Petrobras en 2025 met en évidence la valeur ajoutée, mais les fournisseurs font encore face à des droits d'importation et à une bande passante incohérente sur les routes amazoniennes et de l'Atlantique Sud.

Paysage concurrentiel

Le marché des navires autonomes présente une concentration modérée, car des offres convaincantes nécessitent une expertise en architecture navale, des chaînes d'approvisionnement fiables pour les capteurs homologués maritimes et un accès précoce aux auditeurs des sociétés de classification. Kongsberg, Wärtsilä et Rolls-Royce s'appuient sur des décennies d'expérience dans l'intégration de la propulsion et de l'automatisation pour regrouper le matériel, le logiciel et le soutien au cycle de vie dans un seul contrat signé. BAE Systems et L3Harris dominent le segment défense ; la commande de 35 millions USD de L3Harris en 2024 pour des suites de fusion de capteurs ASView ancre les futures queues de mise à niveau et valide sa propriété intellectuelle pour l'exportation vers l'OTAN. Les entreprises challengers Sea Machines Robotics et Marine AI ciblent les opérateurs réticents à l'immobilisation en cale sèche ; leurs kits à moins de 500 000 USD se fixent sur les passerelles existantes et sont devenus populaires sur les bateaux pilotes et les dragues, où les budgets d'investissement sont serrés.

Les dépôts de brevets mettent en lumière le contrôle hybride. ABB a déposé 12 demandes en 2025 couvrant des séquences d'accostage autonome guidées par LiDAR qui promettent de réduire les dépenses de remorquage et les dommages aux quais, signalant un glissement vers des centres de coûts côtiers plutôt que de s'appuyer uniquement sur le routage hauturier. Les sociétés de classification, menées par DNV, exercent une influence croissante ; leur livre de règles de classe par niveaux de 2025 définit ce que les assureurs couvriront ou non, établissant effectivement des bases techniques que les nouvelles entreprises doivent atteindre avant de proposer des devis aux clients. En conséquence, la prochaine vague de différenciation se déplace vers la terre : les fournisseurs proposant des constructions clés en main de centres de contrôle avec cyber-résilience, formation des opérateurs et garanties de bande passante trouvent des clients réceptifs qui considèrent l'infrastructure côtière comme le dernier goulot d'étranglement vers l'autonomie multi-navires à l'échelle de la flotte.

Leaders du secteur des navires autonomes

Kongsberg Gruppen ASA

Rolls-Royce plc

Wärtsilä Corporation

HD Hyundai Heavy Industries Co., Ltd.

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : HD Hyundai Group et H-Line Shipping ont annoncé un partenariat stratégique pour développer des technologies de navires alimentées par l'IA, autonomes et respectueuses de l'environnement. Ce développement met en évidence une démarche stratégique vers l'innovation maritime durable, avec le potentiel d'influencer les normes du secteur et de stimuler l'adoption plus large de solutions pilotées par l'IA sur le marché mondial du transport maritime.

- Février 2024 : Le chantier naval turc Tersan a obtenu un contrat de l'opérateur de ferries norvégien Fjord1 AS pour construire quatre ferries à double extrémité autonomes alimentés par batterie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des navires autonomes comme l'ensemble des Maritime Autonomous Surface Ships (MASS) neufs et rétrofités naviguant sous les degrés d'autonomie 1 à 4 prescrits par l'Organisation Maritime Internationale, ainsi que leurs systèmes de contrôle embarqués et à terre, leurs capteurs et leurs suites logicielles intégrées requis.

Tout navire avec équipage humain équipé uniquement d'outils d'aide à la décision mais dépourvu de fonctions de navigation à distance ou indépendante est exclu.

Aperçu de la segmentation

- Par niveau d'autonomie

- Partiellement autonome

- Télécommandé

- Entièrement autonome

- Par composant

- Matériel

- Logiciel

- Par type de navire

- Cargo

- Passagers

- Soutien offshore et énergie

- Défense

- Usage spécial

- Par utilisateur final

- Commercial

- Gouvernement et militaire

- Par propulsion

- Entièrement électrique

- Hybride

- Conventionnel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par des ensembles de données vérifiés provenant d'organismes tels que l'Organisation Maritime Internationale, la Revue du transport maritime de la CNUCED, les registres de flotte d'Eurostat et les listes de navires de l'U.S. Maritime Administration, qui ont permis de délimiter la population mondiale de coques de fret, de passagers et de défense susceptibles de migrer vers des opérations autonomes. Les livres blancs des associations professionnelles (par exemple, BIMCO et SEA-Europe), les journaux d'incidents des sociétés de classification et les dépôts 10-K des entreprises ont fourni les coûts unitaires, les ratios de rétrofit et les jalons réglementaires. Les bases de données sur abonnement, D&B Hoovers pour les répartitions de chiffre d'affaires des entreprises et Dow Jones Factiva pour les flux de transactions, ont été exploitées pour établir des références sur les revenus des fournisseurs et les carnets de commandes. Les sources citées ici illustrent l'ensemble plus large examiné ; de nombreuses publications supplémentaires ont été consultées pour des vérifications croisées.

Recherche primaire

Les analystes de Mordor ont interrogé des constructeurs navals, des intégrateurs de systèmes d'autonomie, des gestionnaires de flotte, des souscripteurs d'assurance et des responsables des achats navals en Asie-Pacifique, en Europe et en Amérique du Nord. Ces entretiens ont permis de clarifier les calendriers d'adoption, les prix de vente moyens et les obstacles liés aux dossiers de sécurité, nous permettant d'affiner les courbes de pénétration et de valider les résultats secondaires.

Dimensionnement du marché et prévisions

Une reconstruction descendante des capacités et des flux commerciaux a d'abord été réalisée, en utilisant comme principaux facteurs les livraisons annuelles de navires neufs, la propension au rétrofit, le prix moyen d'un kit d'autonomie, les budgets d'approvisionnement de la défense, les tendances de conversion GNL-électrique et les règles GES de l'OMI. Les résultats ont ensuite été soumis à des tests de résistance par des vérifications ascendantes par échantillonnage, des consolidations de revenus de fournisseurs et des décomptes de projets pilotes d'autorités portuaires, afin d'aligner les totaux. Des modèles de régression multivariée, intégrant des variables telles que les tonnes-milles du commerce maritime mondial, l'indice de coût des capteurs autonomes et les dépenses de modernisation militaire, ont généré la trajectoire de prévision 2025-2030. Lorsque les données ascendantes étaient insuffisantes, des comblements de lacunes conservateurs se sont appuyés sur la croissance historique médiane des segments adjacents d'automatisation marine.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : analyses de variance du modèle, validation par un analyste senior et actualisation avant publication. Nous réunissons à nouveau les experts interrogés lorsque les anomalies dépassent des seuils prédéfinis. Les révisions complètes sont publiées annuellement, tandis que les événements significatifs (par exemple, un code OMI contraignant) déclenchent des mises à jour intermédiaires.

Pourquoi la référence de Mordor sur les navires autonomes mérite confiance

Les chiffres publiés diffèrent souvent parce que les entreprises retiennent des périmètres d'autonomie, des hypothèses de prix ou des cadences d'actualisation variés.

Les principaux facteurs d'écart incluent la prise en compte ou non des revenus de rétrofit, la conversion des valeurs de coques de défense au coût de remplacement ou d'acquisition, et la modélisation de l'érosion des prix par effet d'apprentissage. Mordor publie les valeurs de l'année en cours en dollars réels 2025 et met à jour sa base tous les douze mois ; d'autres peuvent s'ancrer à des taux de change plus anciens ou à des visions de la demande en scénario unique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,96 Md USD (2025) | Mordor Intelligence | - |

| 6,11 Md USD (2024) | Global Consultancy A | Exclut les rétrofits militaires ; utilise un ASP fixe sur toute la période de prévision |

| 8,50 Md USD (2024) | Regional Consultancy B | Comptabilise les drones de services portuaires et les petits USV hors du périmètre MASS de l'OMI |

| 6,26 Md USD (2024) | Industry Journal C | Convertit les revenus aux taux de change 2023 ; cadence d'actualisation biennale |

En résumé, notre périmètre rigoureux, nos données actualisées annuellement et notre modélisation à double approche (descendante et ascendante sélective) offrent aux décideurs une référence équilibrée et traçable qui résiste à l'examen.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des navires autonomes en 2031 ?

Le marché des navires autonomes devrait atteindre 12,05 milliards USD d'ici 2031, progressant à un TCAC de 9,58 % durant 2026-2031.

Quel segment connaît la croissance la plus rapide au sein du marché des navires autonomes ?

Les navires entièrement autonomes progressent à un TCAC de 17,54 %, reflétant la confiance croissante des assureurs et la maturité des cadres de classification.

Pourquoi les agences de défense investissent-elles dans les navires autonomes ?

Les marines utilisent les VSS pour étendre la portée de surveillance, mener des contre-mesures contre les mines et renforcer la létalité distribuée sans ajouter de risque pour les équipages.

Comment les satellites en orbite basse terrestre bénéficient-ils aux navires autonomes ?

Les constellations LEO fournissent une connectivité de 100 Mbps avec une latence inférieure à 50 ms, permettant la télémétrie en temps réel, les mises à jour logicielles et la supervision à distance même sur les routes hauturières.

Quels facteurs limitent les modernisations rapides des vraquiers et des pétroliers ?

Les coûts d'investissement élevés de 2 à 5 millions USD par navire et les périodes de remboursement dépassant les seuils des financiers découragent l'adoption sur les routes à faible marge.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique afficheront un TCAC de 13,60 %, propulsé par les investissements saoudiens et émiratis dans les infrastructures portuaires et de corridor autonomes.

Dernière mise à jour de la page le: