Taille et part du marché des aéronefs autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.70 Milliards de dollars |

| Taille du Marché (2031) | 27.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs autonomes par Mordor Intelligence

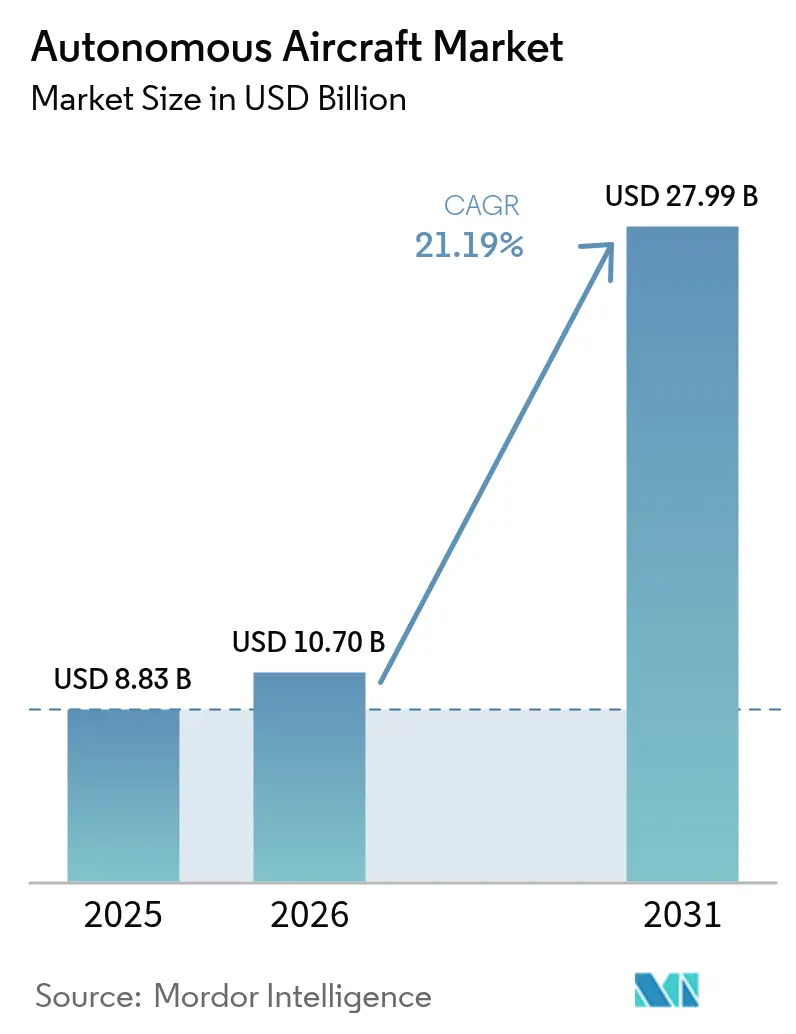

La taille du marché des aéronefs autonomes était évaluée à 8,83 milliards USD en 2025 et devrait croître de 10,7 milliards USD en 2026 pour atteindre 27,99 milliards USD d'ici 2031, à un TCAC de 21,19 % au cours de la période de prévision (2026-2031). Une vague de modernisation de la défense, de plans de mobilité urbaine et d'automatisation de la logistique remodèle l'économie de l'aviation et stimule la demande de plateformes progressivement autonomes. Les configurations à voilure fixe dominent actuellement, mais les aéronefs hybrides à voilure fixe VTOL mènent la courbe de croissance, reflétant la préférence des compagnies aériennes et des armées pour des solutions polyvalentes à moyenne portée. Les investissements rapides des agences de défense dans les aéronefs de combat collaboratifs et les drones ISR accélèrent la maturité technologique. Parallèlement, les programmes de mobilité aérienne urbaine (UAM) favorisent le développement de corridors au-delà de la ligne de visée (BVLOS) et la construction de vertiports. L'intégration approfondie de l'IA contribue à débloquer des opérations entièrement autonomes et élargit l'enveloppe adressable dans les cas d'utilisation cargo, passagers et missions spéciales. Les moteurs à turbine conventionnels restent la base de propulsion principale, mais les systèmes à pile à combustible hydrogène et les systèmes électriques avancés attirent des capitaux croissants à mesure que les exigences en matière de durabilité se renforcent.

Principaux enseignements du rapport

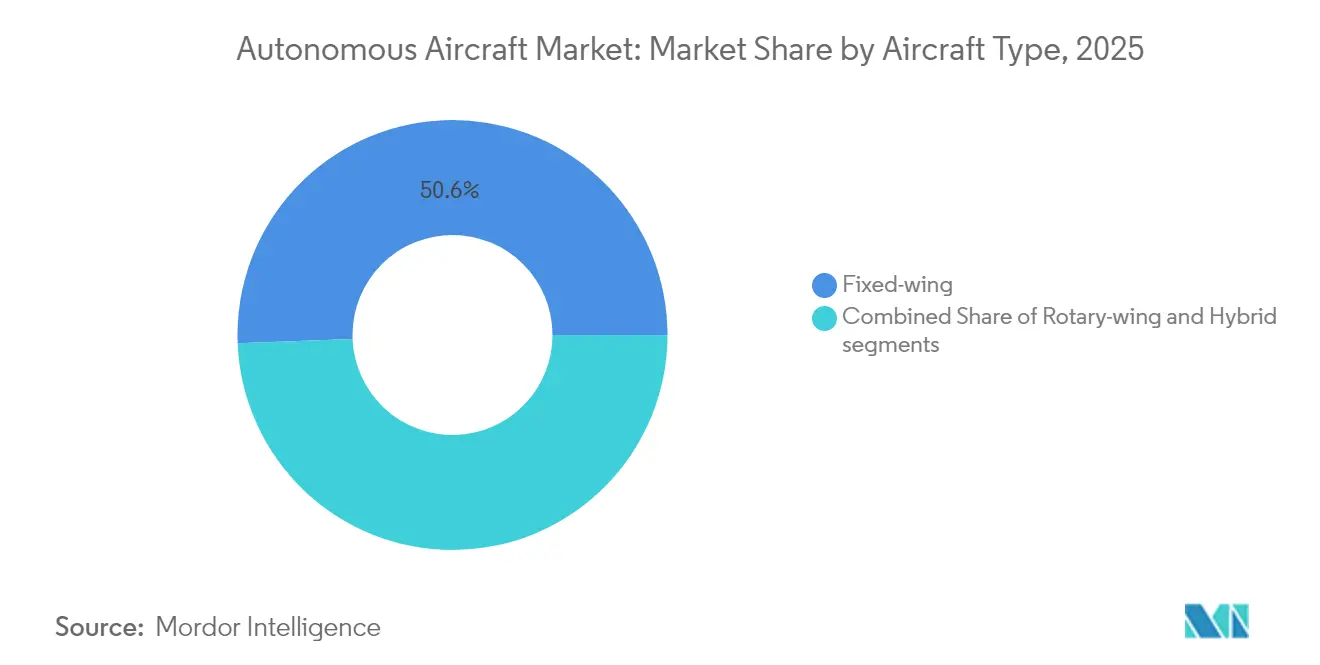

- Par type d'aéronef, les plateformes à voilure fixe représentaient 50,62 % de la part du marché des aéronefs autonomes en 2025, tandis que les systèmes hybrides à voilure fixe VTOL devraient se développer à un TCAC de 26,12 % jusqu'en 2031.

- Par niveau d'autonomie, les systèmes de plus en plus autonomes représentaient 67,78 % de la taille du marché des aéronefs autonomes en 2025 ; les plateformes entièrement autonomes progressent à un TCAC de 26,96 % jusqu'en 2031.

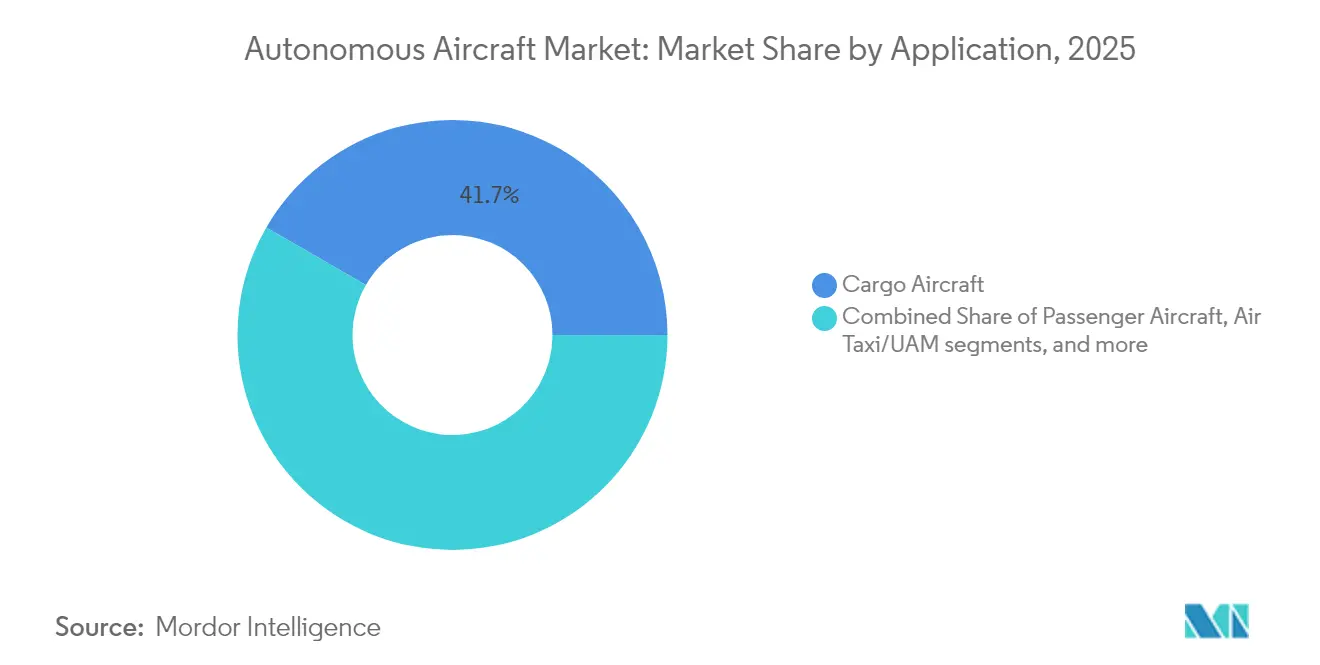

- Par application, les aéronefs cargo représentaient une part de 41,67 % de la taille du marché des aéronefs autonomes en 2025, mais les services de taxi aérien et de mobilité aérienne urbaine enregistrent le TCAC projeté le plus élevé à 28,45 % durant 2026-2031.

- Par type de propulsion, les turbines conventionnelles représentaient 55,54 % des revenus en 2025, tandis que les systèmes à pile à combustible hydrogène devraient croître à un TCAC de 31,17 % jusqu'en 2031.

- Par composant, les capteurs et les suites de navigation étaient en tête avec une part de 27,74 % en 2025, tandis que les logiciels et les algorithmes d'IA croissent à un TCAC de 25,55 % jusqu'en 2031.

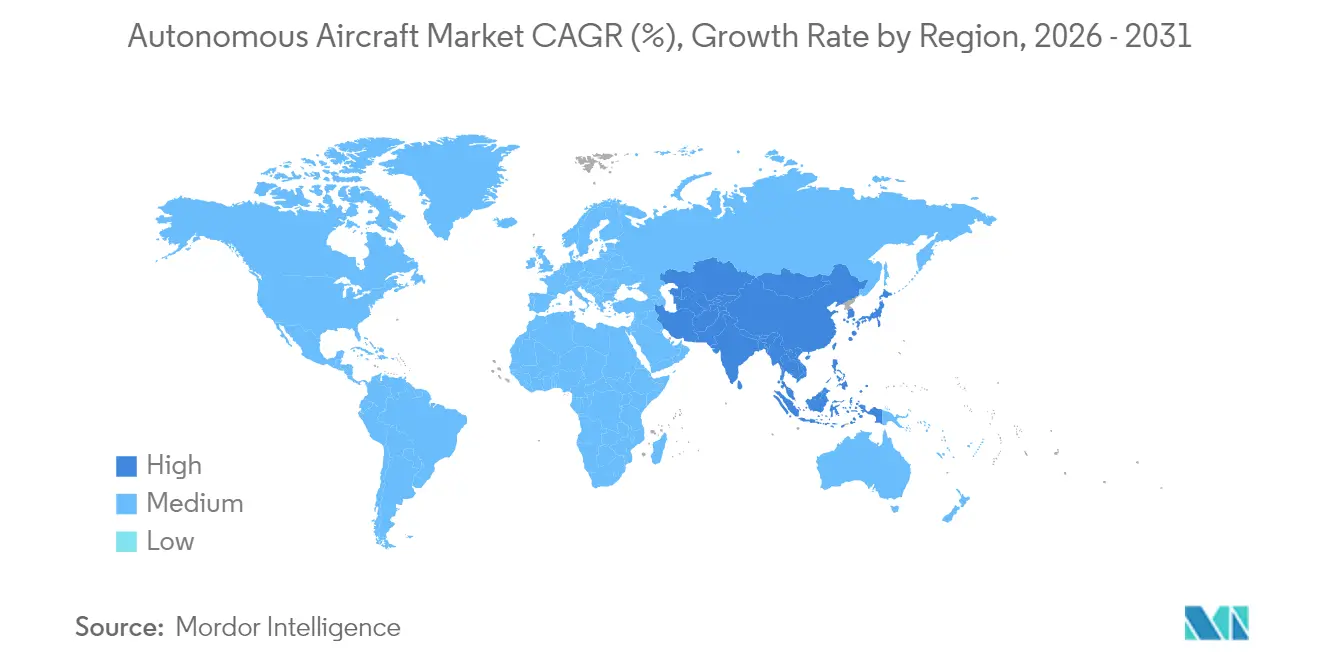

- Par géographie, l'Amérique du Nord détenait une part de 36,74 % en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 23,92 %, ce qui en fait le cluster régional à la croissance la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aéronefs autonomes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancées dans les systèmes de commande de vol pilotés par l'IA | +4.2% | Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Croissance rapide de la mobilité aérienne urbaine (UAM) et adoption des aéronefs eVTOL | +3.8% | Amérique du Nord, Europe, accélération en APAC | Moyen terme (2-4 ans) |

| Incitations à la réduction des coûts pour la logistique via les drones cargo autonomes | +3.1% | Mondial, premières opérations en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Augmentation des investissements militaires dans l'ISR et l'autonomie de combat | +4.7% | Corridors de défense en Amérique du Nord, Europe, APAC | Long terme (≥ 4 ans) |

| Déploiement de corridors aériens BVLOS et de gestion du trafic aérien non habité (UTM) | +2.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Disponibilité accrue d'avioniques autonomes certifiées pour le vol et de suites de capteurs | +3.1% | Mondial, chaîne d'approvisionnement concentrée en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avancées dans les systèmes de commande de vol pilotés par l'IA

Des algorithmes d'apprentissage automatique en temps réel guident les manœuvres tactiques, l'évitement des obstacles et l'optimisation des routes sans intervention du pilote. Les essais autonomes du Gripen E de Saab illustrent une IA de niveau chasseur exécutant des décisions en une fraction de seconde, validant le passage de l'automatisation basée sur des règles à la cognition adaptative. La feuille de route de l'Agence fédérale de l'aviation (FAA) pour la sécurité de l'IA, publiée en juin 2024, définit des niveaux de certification pour les IA entraînées de manière statique et celles qui apprennent en continu, ouvrant une voie de progression pour les flottes civiles. Les programmes de combat exigeant des boucles de décision à la milliseconde, tels que les aéronefs de combat collaboratifs de l'Armée de l'air américaine, transfèrent des architectures éprouvées vers les systèmes commerciaux, permettant aux opérateurs de fret et aux flottes de taxis aériens émergentes d'hériter de piles d'IA robustes pour la navigation, la détection et l'évitement, et les fonctions de surveillance de l'état de santé.

Croissance rapide de la mobilité aérienne urbaine et adoption des aéronefs eVTOL

Les planificateurs métropolitains considèrent de plus en plus la mobilité tridimensionnelle comme un levier pour réduire la congestion et améliorer la connectivité régionale. Vertical Aerospace s'est engagée à passer des commandes d'avioniques Honeywell d'un milliard USD pour certifier le VX4 d'ici 2028, signal de confiance de la chaîne d'approvisionnement.[1]"Accord de systèmes VX4 étendu à 1 milliard USD," Vertical Aerospace, vertical-aerospace.com Les premières routes eVTOL du Japon visent l'Exposition d'Osaka 2028, avec SkyDrive qui a capturé plus de 300 commandes provisoires, alignant les priorités nationales pour la mobilité aérienne avancée. Les effets de réseau s'amplifient à mesure que des développeurs de vertiports tels qu'Urban-Air Port planifient 200 sites regroupant des services d'énergie, de maintenance et de gestion du trafic aérien. Les obstacles réglementaires s'allègent : l'EASA a publié son ensemble de règles VTOL, et la règle finale de la FAA sur les aéronefs à décollage motorisé clarifie les licences de pilote, ouvrant la voie aux aéronefs sans piste vers un service à grande échelle. L'amélioration des batteries et l'autonomie certifiée sous-tendent les modèles économiques pour les trajets urbains de 30 à 160 kilomètres où les gains de temps justifient des tarifs premium.

Incitations à la réduction des coûts pour la logistique via les drones cargo autonomes

La suppression des pilotes permet des cycles de vol continus et réduit les frais de main-d'œuvre pour les réseaux de livraison de colis. Natilus a enregistré 6,8 milliards USD de commandes pour ses drones cargo à aile mixte, sécurisant des opérateurs d'ancrage tels qu'Ameriflight.[2]Graham Warwick, "Natilus enregistre 6,8 milliards USD de commandes pour des drones cargo," Aviation Week, aviationweek.com Les corridors de démonstration approuvés par la FAA ont permis à MightyFly de réaliser des routes de fret autonomes au-delà de la ligne de visée, renforçant la faisabilité réglementaire pour le déploiement sur le segment intermédiaire. La planification des routes pilotée par l'IA et la maintenance prédictive compriment les coûts variables, tandis qu'une utilisation 24h/24 et 7j/7 améliore le retour sur capital pour les opérateurs desservant les communautés éloignées, les livraisons médicales et les installations pétrolières et gazières.

Augmentation des investissements militaires dans l'ISR et l'autonomie de combat

Les systèmes non habités réduisent le risque pour les pilotes et étendent la portée dans les espaces aériens contestés. La désignation YFQ-42A de General Atomics par l'Armée de l'air américaine marque la première nomenclature de chasseur non habité, soulignant les priorités budgétaires pour les programmes d'ailiers autonomes. Boeing a obtenu un contrat de 20 milliards USD dans le portefeuille de domination aérienne de nouvelle génération, associant des plateformes habitées à des ailiers loyaux autonomes. Les initiatives alliées comprennent les démonstrations d'essaims de Saab dans le cadre d'AUKUS, montrant un alignement multinational sur l'autonomie en réseau. Les drones ISR tels que le MQ-4C Triton assurent une persistance de plusieurs jours, fournissant des renseignements stratégiques sans fatigue d'équipage.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité réglementaire en matière de certification et d'intégration dans l'espace aérien | –2.8% | Mondial, l'intensité varie selon le régulateur | Long terme (≥ 4 ans) |

| Limitations de la technologie des batteries et coûts en capital élevés | –2.1% | Mondial, approvisionnement en cellules orienté vers l'APAC | Moyen terme (2-4 ans) |

| Vulnérabilité accrue aux cybermenaces et au détournement de systèmes | –1.7% | Nœuds d'infrastructure critique mondiaux | Court terme (≤ 2 ans) |

| Perturbations de l'approvisionnement en semi-conducteurs affectant les unités de traitement IA | –1.9% | Aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité réglementaire en matière de certification et d'intégration dans l'espace aérien

Les règles d'aviation héritées peinent à s'adapter aux aéronefs sans équipage à bord. La FAA vise à publier des réglementations BVLOS complètes d'ici 2026, étendant les opérations actuelles basées sur des dérogations vers des voies commerciales routinières. La catégorie certifiée de l'EASA exige des certificats de type et des approbations d'opérateur aérien similaires à ceux des flottes habitées, allongeant les programmes autonomes sur des délais de plusieurs années. Les routes transfrontalières amplifient la complexité car l'harmonisation reste partielle, poussant les fabricants à poursuivre des approbations parallèles. L'intégration dans le trafic aérien dépend en outre de systèmes de gestion du trafic aérien non habité qui doivent s'interfacer de manière transparente avec le contrôle aérien conventionnel. Les jeunes entreprises aux ressources limitées peinent souvent à financer de longs parcours de certification, faisant pencher l'avantage concurrentiel vers les grands acteurs établis du secteur aérospatial.

Limitations de la technologie des batteries et coûts en capital élevés

Les batteries lithium-ion d'environ 300 Wh/kg sont insuffisantes par rapport aux 800 Wh/kg de densité énergétique souhaitables pour les missions régionales. En conséquence, les aéronefs eVTOL plafonnent encore la portée commerciale dans la fenêtre de 30 à 160 kilomètres, limitant leur polyvalence. Les dépenses de développement augmentent rapidement : l'intégration d'ordinateurs de vol IA, de suites de capteurs multimodaux et d'actionneurs redondants peut dépasser 100 millions USD avant le premier revenu. Les pénuries de puces et les contrôles à l'exportation ont augmenté les coûts des nomenclatures d'avioniques, pesant sur les constructeurs en phase initiale. Les barrières élevées en capital favorisent les entreprises disposant de flux de trésorerie existants ou d'un soutien gouvernemental. Elles risquent d'évincer les nouveaux entrants qui pourraient autrement pousser des percées dans les batteries à l'état solide ou les piles à combustible à haute température.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : la domination de la voilure fixe rencontre l'innovation VTOL

Les modèles à voilure fixe représentaient 50,62 % du marché des aéronefs autonomes en 2025, soulignant leurs avantages en termes d'efficacité aérodynamique et de portée pour les missions ISR longue distance et cargo. La mise à niveau du MQ-20 Avenger de General Atomics prouve que les cellules héritées peuvent être rééquipées d'une autonomie complète, maintenant les coûts du cycle de vie bas tout en améliorant les capacités. Les systèmes hybrides à voilure fixe VTOL, cependant, enregistrent un TCAC de 26,12 %, indiquant l'appétit des planificateurs de flotte pour des opérations indépendantes des pistes qui préservent les performances en croisière. La taille du marché des aéronefs autonomes associée aux plateformes VTOL hybrides s'élargira fortement à mesure que les réseaux urbains exigeront des aéronefs capables de décoller verticalement tout en maintenant une vitesse de croisière de 370 km/h.

La croissance des VTOL hybrides découle également de concepts de ravitaillement en vol pour la défense tels que le MQ-25 Stingray de Boeing, qui prouve la compatibilité avec les porte-avions sans pénalités d'espace sur le pont. Les aéronefs à voilure tournante occupent des rôles de niche pour les tâches intensives en vol stationnaire comme l'évacuation médicale et la lutte contre les incendies, mais les architectures à rotor basculant et à aile basculante offrent désormais une dextérité verticale similaire avec une portée étendue. La combinaison des conceptions comble le fossé entre les longues pistes et les centres-villes densément peuplés, facilitant les contraintes d'infrastructure et élargissant les ensembles de missions.

Par niveau d'autonomie : voie progressive vers l'autonomie totale

En 2025, les plateformes classées comme de plus en plus autonomes représentaient 67,78 % des livraisons actives, reflétant la préférence des régulateurs et des opérateurs pour des mises à niveau progressives des fonctionnalités plutôt que des sauts radicaux. Les kits rétrofitables tels que l'ARK d'AeroVironment ajoutent une autonomie avancée aux flottes existantes, permettant aux opérateurs de récolter les bénéfices sans nouvelle certification de type. Les systèmes entièrement autonomes — encore une part plus petite — croissent à un TCAC de 26,96 % à mesure que la fiabilité de l'IA, la fusion de capteurs et la connectivité cloud convergent.

La taille du marché des aéronefs autonomes pour les aéronefs entièrement autonomes s'élargira à mesure que la confiance réglementaire se renforcera grâce aux données d'opérations supervisées. Les programmes militaires adoptant des conceptions à équipage optionnel fournissent des tests de résistance en conditions réelles pour les piles de perception, accélérant la maturité technologique. Du côté civil, l'acquisition de la division d'autonomie de Xwing par Joby Aviation met en évidence les capitaux qui gravitent vers des postes de pilotage IA clés en main destinés aux services passagers. Au cours de la période de prévision, la gouvernance humaine en boucle de supervision cédera progressivement la place à une intervention uniquement en cas d'exception, réduisant les coûts d'exploitation et étendant l'utilisation 24h/24 et 7j/7.

Par application : la domination du cargo cède la place à la croissance du taxi aérien

Le cargo détenait une part de revenus de 41,67 % en 2025, tirant parti de l'autonomie pour réduire les frais de pilotage et atteindre des destinations rurales dépourvues d'équipements pour les équipages. Des opérateurs tels que Natilus et MightyFly affrètent des avions-cargos autonomes qui gèrent la logistique du segment intermédiaire à des coûts compétitifs avec le transport routier sur les voies à délai critique. Pourtant, le segment des taxis aériens affiche un TCAC de 28,45 % alors que les villes s'empressent d'élaborer des plans directeurs pour les vertiports. La part du marché des aéronefs autonomes pour les taxis aériens augmentera fortement une fois que les règles sur les aéronefs à décollage motorisé permettront des services routiniers. Les missions du secteur public — suppression des incendies de forêt, patrouille frontalière, surveillance environnementale — restent stables grâce à des budgets favorisant les plateformes persistantes et à faible risque. Les routes interurbaines passagers restent naissantes, limitées par la portée, mais des démonstrations telles que le Black Hawk à équipage optionnel de Sikorsky laissent présager de futurs déploiements civils dans des scénarios d'intervention en milieu dangereux. La diversité des cas d'utilisation garantit que l'amortissement technologique se répartit entre les canaux militaires, cargo et de mobilité urbaine.

Par type de propulsion : la base conventionnelle permet la croissance des alternatives

Les turbines conventionnelles alimentaient 55,54 % des livraisons en 2025, soutenues par des réseaux de support bien établis et une densité énergétique inégalée pour les sorties ISR de plusieurs jours. La taille du marché des aéronefs autonomes attribuable aux aéronefs à turbine reste donc robuste dans les prévisions à moyen terme. Néanmoins, les projets à pile à combustible hydrogène enregistrent le TCAC le plus rapide à 31,17 % alors que les opérateurs poursuivent des mandats zéro carbone et une portée électrique étendue. Le banc d'essai hybride-électrique de GA-ASI illustre les expériences de l'industrie avec des groupes motopropulseurs mixtes qui marient l'efficacité de croisière des turbines avec le vol stationnaire électrique. Les architectures purement électriques dominent les prototypes UAM à courte distance : la densité énergétique des batteries convient aux étapes de moins de 160 kilomètres, et les profils acoustiques respectent les limites de bruit des villes. Les systèmes hybrides-électriques comblent les lacunes, permettant aux moteurs conventionnels de gérer la montée et la croisière tandis que des modules de batteries échangeables alimentent les phases d'arrivée silencieuses. Le déploiement des infrastructures — camions de ravitaillement, pipelines d'hydrogène, chargeurs haute tension — déterminera le rythme d'adoption ; néanmoins, les pipelines de développement suggèrent une ouverture éventuelle pour plusieurs types de propulsion.

Par composant : les capteurs en tête tandis que les logiciels accélèrent

Les capteurs et les réseaux de navigation ont capturé 27,74 % des revenus en 2025, reflétant le rôle indispensable du LiDAR, du radar et des caméras multispectrales pour la perception dans l'espace aérien à basse altitude. Le kit de rétrofit Autoland certifié de Garmin démontre la demande de rétrofit pour l'autonomie critique pour la sécurité dans les flottes d'aviation générale. Les logiciels et les algorithmes d'IA enregistrent le TCAC le plus rapide à 25,55 % car la valeur des aéronefs réside de plus en plus dans le code qui interprète les flux de capteurs et prend des décisions de contrôle en une fraction de seconde. La taille du marché des aéronefs autonomes associée aux piles logicielles s'élargit à mesure que le matériel de calcul en périphérie se miniaturise et que les mises à niveau en vol deviennent routinières. Les ordinateurs de commande de vol intègrent des normes d'architecture ouverte qui permettent des correctifs par voie hertzienne, reflétant les écosystèmes de smartphones. Les liaisons de communication sécurisées permettent la surveillance au sol, les reroutages de mission en temps réel et la coordination d'essaims, tandis que des couches cyber résilientes atténuent les risques d'usurpation. Les sous-systèmes structurels et de propulsion s'adaptent pour accueillir des composants électroniques redondants et le refroidissement des accélérateurs IA, rendant les cellules numériquement natives plutôt que de simples coques mécaniques.

Analyse géographique

L'Amérique du Nord représentait 36,74 % des revenus mondiaux en 2025. Le financement du Pentagone pour les aéronefs de combat collaboratifs et les drones ISR à haute altitude soutient la demande intérieure, tandis que le leadership réglementaire de la FAA façonne les voies de certification mondiales. Les grands acteurs — Boeing, Lockheed Martin, Northrop Grumman — s'associent à des start-ups d'IA pour déployer des chasseurs sans pilote et des drones de livraison, enrichissant un vivier de talents allant des universités aux laboratoires de la Silicon Valley. Le Canada renforce l'offre avec l'avionique et la fabrication de composites, et le Mexique accueille des lignes d'assemblage rentables qui alimentent les programmes transfrontaliers. La taille du marché des aéronefs autonomes continuera de croître à mesure que les crédits de défense et les projets pilotes de mobilité urbaine mûriront dans le cadre de réglementations BVLOS clarifiées.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un TCAC de 23,92 % jusqu'en 2031. Le plan d'économie à basse altitude de la Chine, qui vise une production aéronautique de 1 500 milliards de yuans d'ici 2025, canalise des subventions vers des bases de production eVTOL telles que l'usine d'EHang à Hefei. Le Japon vise des lancements commerciaux de taxis aériens coïncidant avec l'Exposition d'Osaka 2028, mettant en lumière la coordination public-privé sur le zonage des vertiports et les essais de vol autonome. Le réseau de vertiports centré sur Incheon en Corée du Sud et les études de faisabilité des taxis aériens électriques en Australie élargissent l'expérimentation régionale. Les incitations à la R&D de défense de l'Inde et la connectivité satellitaire croissante ouvrent des opportunités pour les opérations ISR autonomes et cargo en terrain éloigné, tandis que l'Asie du Sud-Est envisage des drones pour le réapprovisionnement médical dans une géographie archipelagique. L'Europe maintient une position stratégique, équilibrant une culture de sécurité stricte avec des impératifs de durabilité. Les réglementations VTOL progressives de l'EASA définissent des références mondiales et ancrent la confiance des planificateurs urbains en Allemagne, en France et au Royaume-Uni, chacun accueillant des prototypes eVTOL de Volocopter et Vertical Aerospace. Les fonds régionaux ciblent la propulsion à hydrogène et les structures recyclables, donnant aux équipementiers européens un avantage dans les appels d'offres axés sur l'écologie. Le plan de l'Italie pour des corridors de vertiports à l'échelle nationale et les essais d'essaims autonomes de la Suède reflètent la double orientation civile-militaire du continent. Bien que le continent croisse plus lentement que l'APAC, son influence politique et ses objectifs carbone le positionnent comme un marché de référence clé.

Paysage concurrentiel

Le marché reste modérément fragmenté. Les niches de contrats de défense présentent une concentration plus élevée autour des grands acteurs établis, tirant parti de chaînes d'approvisionnement classifiées et d'historiques de programmes vieux de plusieurs décennies. Les segments eVTOL commercial et cargo attirent un mélange de jeunes entreprises aérospatiales et d'innovateurs en électronique grand public, conduisant à une matrice de partenariats dynamique. L'accord d'approvisionnement en avioniques d'un milliard USD de Honeywell avec Vertical Aerospace illustre les alliances d'intégration de pile qui relient les fabricants de composants établis aux nouveaux entrants dans la fabrication de cellules. L'acquisition de l'équipe d'autonomie de Xwing par Joby Aviation fusionne le matériel eVTOL avec un logiciel de perception éprouvé, accélérant les calendriers de certification.

La concurrence dans les espaces blancs se déroule dans les kits d'autonomie rétrofitables qui prolongent la durée de vie des flottes héritées, un domaine dans lequel AeroVironment cherche à s'imposer avec des charges utiles modulaires. La co-conception capteur-algorithme devient un facteur de différenciation : les entreprises optimisant l'IA pour des configurations LiDAR spécifiques réduisent la latence de calcul et la consommation d'énergie, séduisant les opérateurs de fret soucieux de l'endurance. Pendant ce temps, les ordinateurs de vol à architecture ouverte encouragent des écosystèmes d'applications tierces, permettant aux entreprises météorologiques ou aux fournisseurs de télématique de louer des créneaux d'algorithmes en vol. Les échecs concurrentiels dépendront de qui contrôle les pipelines de mise à jour et les droits sur les données plutôt que uniquement des brevets sur les cellules.

Leaders du secteur des aéronefs autonomes

The Boeing Company

Lockheed Martin Corporation

Airbus SE

Joby Aviation, Inc.

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : General Atomics a dévoilé le premier prototype opérationnel du chasseur non habité YFQ-42A, faisant avancer l'initiative de l'Armée de l'air américaine d'incorporer des systèmes autonomes dans ses opérations aériennes.

- Février 2025 : EHang s'est associé à JAC Motors et Guoxian Holdings pour construire une usine eVTOL dédiée à Hefei, intégrant des méthodes de production automobile aux normes aérospatiales.

- Février 2025 : AeroVironment a dévoilé le système aérien non habité modulaire JUMP 20-X du groupe 3, offrant une endurance de 13 heures et une autonomie IA pour les missions maritimes et terrestres.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des aéronefs autonomes comme l'ensemble des cellules à voilure fixe, à voilure tournante et à portance hybride nouvellement construites, capables d'accomplir des missions de porte à porte sans intervention en temps réel d'un pilote, ainsi que le matériel d'autonomie certifié et les logiciels embarqués livrés sur ces plateformes. Nous incluons les programmes civils de fret, de transport de passagers, à mission spéciale et de défense ayant atteint au moins le niveau de maturité technologique 6.

Exclusions du périmètre : Les munitions rôdeuses jetables, les drones attachés et les kits de modernisation aftermarket sont hors du périmètre de la présente étude.

Aperçu de la segmentation

- Par type d'aéronef

- Voilure fixe

- Voilure tournante

- Hybride (VTOL à voilure fixe)

- Par niveau d'autonomie

- De plus en plus autonome

- Entièrement autonome

- Par application

- Aéronef cargo

- Aéronef passagers

- Mission spéciale/ISR

- Taxi aérien/UAM

- Par type de propulsion

- Turbine conventionnelle

- Électrique

- Hybride-électrique

- Pile à combustible hydrogène

- Par composant

- Ordinateurs de commande de vol

- Capteurs et navigation

- Liaisons de communication et de données

- Logiciels et algorithmes d'IA

- Systèmes de propulsion

- Cellule et structure

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des directeurs d'essais en vol, des ingénieurs en propulsion, des investisseurs en capital-risque et des régulateurs en Amérique du Nord, en Europe et en Asie. Ces entretiens ont permis de tester les tendances des bases de données, d'affiner les fourchettes de prix et d'aligner les calendriers d'adoption exprimés par les premiers opérateurs de drones cargo et de mobilité aérienne urbaine.

Recherche documentaire

Nous avons collecté les données de base à partir de sources ouvertes telles que les registres d'aéronefs de la FAA et de l'EASA, les statistiques de trafic de l'ICAO, les journaux d'essais d'autonomie de la NASA et les documents budgétaires nationaux de défense. Nous avons ensuite retracé les flux commerciaux à l'aide des données UN Comtrade et du tonnage de fret aérien de l'IATA. Selon les analystes de Mordor Intelligence, ces ensembles de données permettent d'identifier où les flottes autonomes sont déjà en exploitation et où les approbations sont en attente.

Les rapports 10-K des entreprises, les présentations aux investisseurs et la presse aérospatiale de référence ont révélé les pipelines de prototypes et les prix de vente moyens, tandis que des ressources payantes telles que D&B Hoovers pour les répartitions de revenus et Questel pour les volumes de brevets ont mis en évidence les taux d'intégration technologique. Les sources citées sont données à titre illustratif uniquement ; de nombreuses bases de données supplémentaires et documents publics alimentent chaque point de données que nous retenons.

Dimensionnement du marché et prévisions

Une approche descendante a mesuré la valeur mondiale de la flotte à partir des dépenses de production, d'immatriculation et d'approvisionnement, suivie de vérifications ascendantes sélectives utilisant des prix OEM échantillonnés multipliés par les livraisons déclarées. C'est là que Mordor Intelligence se distingue en recoupant les retours des canaux avant d'ajuster les totaux. Les facteurs du modèle comprennent les allocations de contrats UAV de défense, les jalons de certification eVTOL, les courbes de densité d'énergie des batteries, les évolutions de l'ASP des packages de capteurs et les taux d'approbation BVLOS régionaux. Une régression multivariée avec analyse de scénarios étend ces variables jusqu'en 2030, et les lacunes dans les données fournisseurs sont comblées par des coûts moyens de nomenclature validés lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats passent par un processus de révision en trois couches qui teste les écarts par rapport aux revenus trimestriels des OEM, aux heures d'essais en vol et aux attributions de programmes financés. Avant la publication, un analyste senior actualise les chiffres affectés par des événements significatifs, et les tableaux de bord déclenchent des vérifications intermédiaires lors de commandes importantes ou de changements réglementaires, garantissant que chaque mise à jour annuelle reste à jour.

Pourquoi la référence des aéronefs autonomes de Mordor mérite la confiance des acheteurs

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des familles d'aéronefs, des années de départ et des cadences de mise à jour disparates.

Les principaux facteurs d'écart comprennent : certaines études se concentrent uniquement sur les engins de défense ou à voilure tournante, d'autres ajoutent des services de modernisation que nous excluons, et plusieurs figent les taux de change au début de la recherche, alors que nous ancrons chaque valeur sur les moyennes de change en temps réel de 2025 et un ensemble de règles d'inclusion des aéronefs clairement défini.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,83 Md USD (2025) | Mordor Intelligence | |

| 7,20 Md USD (2023) | Consultance régionale A | Année de base plus ancienne, périmètre défense et voilure tournante uniquement |

| 2,15 Md USD (2024) | Association industrielle B | Omet les UAV cargo et les plateformes de mobilité aérienne urbaine |

| 7,40 Md USD (2024) | Consultance mondiale A | Comptabilise les unités à voilure tournante et eVTOL mais ignore la voilure fixe |

La comparaison montre que notre périmètre rigoureux, le traitement des devises en temps réel et la mise à jour annuelle offrent aux décideurs une référence équilibrée et transparente, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des aéronefs autonomes ?

Le marché des aéronefs autonomes s'élève à 10,7 milliards USD en 2026 et devrait croître jusqu'à 27,99 milliards USD d'ici 2031, ce qui équivaut à un vigoureux TCAC de 21,19 %.

Quel type d'aéronef est en tête des parts de marché aujourd'hui ?

Les plateformes à voilure fixe détiennent 50,62 % de la part du marché des aéronefs autonomes grâce à leur efficacité longue portée et à leurs bases de fabrication établies.

Quel segment d'application se développe le plus rapidement ?

Les services de taxi aérien et de mobilité aérienne urbaine affichent la croissance la plus élevée, avec un TCAC prévu de 28,45 % jusqu'en 2031, alors que les villes planifient des vertiports et des corridors BVLOS.

Comment les régulateurs soutiennent-ils l'adoption du vol autonome ?

La feuille de route de la FAA pour la sécurité de l'IA et la règle sur les aéronefs à décollage motorisé, ainsi que les cadres VTOL de l'EASA, établissent des niveaux de certification clairs et des normes de licences de pilote qui permettent un déploiement commercial plus large.

Quelles technologies de propulsion émergent au-delà des turbines conventionnelles ?

Les systèmes à pile à combustible hydrogène et les architectures hybrides-électriques sont les alternatives à la croissance la plus rapide, stimulées par les politiques environnementales et les avancées dans les piles à combustible.

Quelles régions offriront les meilleures opportunités de croissance jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 23,92 %, portée par les investissements de la Chine dans l'économie à basse altitude et les engagements du Japon en matière de routes eVTOL, tandis que l'Amérique du Nord reste la plus grande base de revenus.

Dernière mise à jour de la page le: