Taille et part du marché européen des systèmes sans pilote

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taux de croissance | 5.00% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des systèmes sans pilote par Mordor Intelligence

Le marché européen des systèmes sans pilote devrait enregistrer un CAGR supérieur à 5 % au cours de la période de prévision.

L'industrie européenne des systèmes sans pilote connaît une transformation technologique rapide grâce à l'intégration de capacités avancées telles que l'intelligence artificielle, l'apprentissage automatique et la connectivité 5G. Ces avancées technologiques révolutionnent le fonctionnement des systèmes autonomes, permettant une navigation autonome améliorée, des capacités de traitement des données perfectionnées et des systèmes de communication plus fiables. L'intégration de l'analyse des mégadonnées et des technologies d'impression 3D accélère davantage l'innovation dans la conception des systèmes et les processus de fabrication. Cette évolution technologique est particulièrement visible dans le développement de systèmes autonomes intelligents de nouvelle génération qui offrent une fiabilité, une précision et une efficacité opérationnelle améliorées dans diverses applications.

Les initiatives de modernisation militaire à travers l'Europe ont pris un élan considérable, notamment en réponse à l'évolution des défis sécuritaires. En 2022, la décision historique du gouvernement allemand d'allouer 100 milliards EUR supplémentaires à la modernisation de la défense illustre l'engagement de la région à renforcer les capacités militaires grâce à des systèmes sans pilote avancés. L'accent a été mis sur le développement de systèmes de contrôle autonomes sophistiqués capables d'accomplir des missions complexes dans des environnements difficiles. Les organisations militaires investissent de plus en plus dans des systèmes robotiques capables d'opérer efficacement dans des environnements contestés tout en maintenant des liaisons de communication robustes et une conscience situationnelle améliorée.

Le secteur commercial connaît une transformation remarquable dans l'adoption des systèmes sans pilote dans diverses industries. En Allemagne seulement, la présence de 45 000 drones exploités à des fins commerciales sur une flotte totale de 430 700 démontre l'intégration croissante des systèmes sans pilote dans les opérations commerciales. Des secteurs tels que l'agriculture, l'inspection des infrastructures, la logistique et la recherche scientifique s'appuient de plus en plus sur des systèmes autonomes pour améliorer l'efficacité opérationnelle et réduire les risques humains dans les environnements dangereux. Le développement d'applications spécialisées et de solutions personnalisées stimule l'innovation dans la conception et les capacités des systèmes sans pilote commerciaux.

Le cadre réglementaire des systèmes sans pilote en Europe évolue pour s'adapter aux avancées technologiques tout en garantissant la sécurité. La publication par la Commission européenne de sa Stratégie Drone 2.0 en novembre 2022 constitue une étape importante dans l'établissement d'un cadre complet pour les systèmes d'aéronefs sans pilote dans les secteurs commercial et réglementaire. Cette stratégie, alignée sur les objectifs de neutralité carbone de l'Europe pour 2050, vise à réglementer l'utilisation des drones tout en favorisant la numérisation et la durabilité. Le cadre réglementaire favorise la standardisation entre les plateformes et encourage le développement de systèmes à architecture ouverte, ce qui devrait stimuler l'innovation tout en maintenant les normes de sécurité dans le secteur des systèmes sans pilote.

Tendances et perspectives du marché européen des systèmes sans pilote

Augmentation des dépenses de défense des pays européens

L'augmentation des dépenses de défense dans les pays européens est devenue un moteur important du marché des systèmes de défense sans pilote, notamment en réponse aux préoccupations sécuritaires régionales. Selon l'Agence européenne de défense (AED), les dépenses totales de défense européennes ont atteint un nouveau record de 214 milliards EUR en 2021, affichant une hausse de 6 % par rapport à 2020 et marquant la septième année consécutive de croissance. Le rapport a souligné que les États membres investissent massivement dans l'acquisition d'équipements militaires et dans la recherche et le développement, avec une augmentation de 16 % par rapport à 2020. Les grandes puissances européennes ont démontré un engagement substantiel à travers leurs budgets de défense, le Royaume-Uni allouant 68,4 milliards USD, la Russie dépensant 65,9 milliards USD, la France investissant 56,6 milliards USD et l'Allemagne s'engageant à hauteur de 56,0 milliards USD dans leurs secteurs de défense respectifs en 2021.

Les tensions géopolitiques persistantes ont incité plusieurs nations européennes à augmenter considérablement leurs allocations de défense. En février 2022, le gouvernement allemand a annoncé un investissement supplémentaire de 100 milliards EUR dans les capacités de défense. De même, la Pologne s'est fixé un objectif ambitieux d'augmenter son budget de défense de 2,4 % du PIB en 2022 à 3 % en 2023. D'autres nations, notamment l'Italie, la Belgique, la Roumanie, la Suède et la Norvège, se sont toutes engagées à augmenter leurs dépenses de défense. Cette augmentation des dépenses s'est directement traduite par d'importants programmes d'acquisition de systèmes aériens sans pilote, comme en témoignent l'acquisition par la Russie de plusieurs unités de drones kamikazes Shahed-136 et Mohajer-6, et l'acquisition par l'Allemagne de 140 drones armés Heron TP en provenance d'Israël dans le cadre d'un contrat d'une valeur de 152,6 millions EUR.

Adoption croissante des systèmes sans pilote pour les applications commerciales

Le secteur commercial a connu une augmentation remarquable de l'adoption des systèmes aériens sans pilote dans diverses industries, stimulant une croissance significative du marché. En Allemagne seulement, sur 430 700 drones au total en 2021, 385 000 étaient utilisés à des fins privées tandis que 45 000 étaient déployés pour des applications commerciales. Ces systèmes sont de plus en plus utilisés dans divers secteurs, notamment la surveillance du trafic, la photographie aérienne, l'agriculture, les projets de construction, les inspections d'infrastructures, la surveillance des catastrophes naturelles, la lutte contre les incendies, la recherche et le sauvetage en milieu urbain, les opérations dans les centrales nucléaires et le contrôle des foules. La polyvalence et l'efficacité de ces systèmes en ont fait des outils indispensables pour les entreprises cherchant à optimiser leurs opérations et à renforcer leurs mesures de sécurité.

Les développements récents témoignent de l'intégration commerciale croissante des plateformes sans pilote à travers l'Europe. En octobre 2022, Skyfarer Ltd s'est associée à Medical Logistics UK pour la livraison par drone médical au-delà de la ligne de visée visuelle (BVLOS), obtenant l'approbation de l'Autorité de l'aviation civile du Royaume-Uni pour un corridor de 32 km entre les hôpitaux de Coventry et Rugby. Dans le secteur maritime, Modus a signé un contrat avec Equinor pour fournir des missions de systèmes maritimes sans pilote d'intervention sous-marine sur leur champ Johan Sverdrup, prévu de 2023 à mi-2024. Par ailleurs, Geodis, une entreprise française de logistique, a annoncé son intention de déployer 1 000 robots mobiles autonomes dans ses entrepôts à travers le monde, soulignant les tendances croissantes à l'automatisation dans la logistique commerciale. Ces développements sont en outre soutenus par des cadres réglementaires, tels que la Stratégie Drone 2.0 de la Commission européenne publiée en novembre 2022, qui vise à établir des lignes directrices pour l'utilisation des drones dans les secteurs commercial et réglementaire tout en soutenant les objectifs de neutralité carbone de l'UE d'ici 2050.

Analyse des segments

Segment des véhicules aériens sans pilote sur le marché européen des systèmes sans pilote

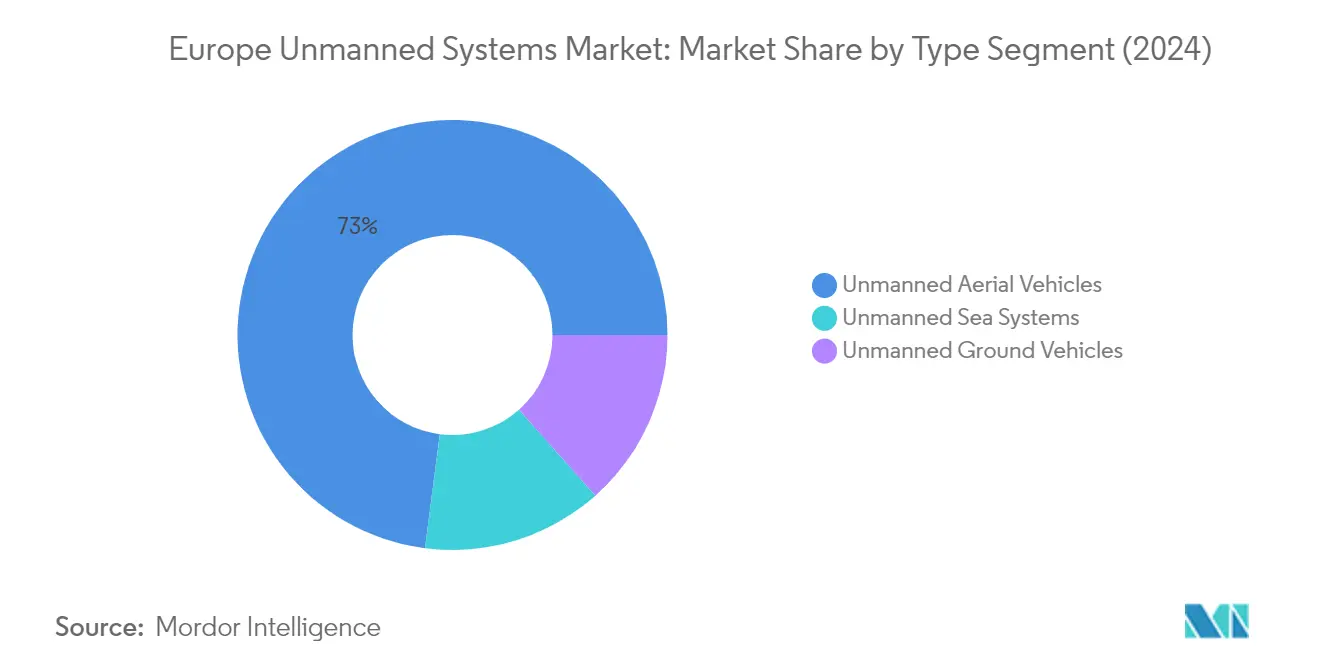

Le segment des véhicules aériens sans pilote (UAV) continue de dominer le marché européen des systèmes sans pilote, détenant environ 73 % de part de marché en 2024. Cette position importante sur le marché est portée par l'adoption extensive des drones dans les applications militaires et commerciales. La croissance du segment est particulièrement notable dans des applications telles que le renseignement, la surveillance et la reconnaissance (ISR), la cartographie aérienne, les opérations de recherche et de sauvetage, et les activités de patrouille frontalière. Les pays européens investissent de plus en plus dans les capacités UAV, les principales forces de défense se procurant des systèmes de drones avancés pour des missions tactiques. Le secteur commercial a également connu une croissance substantielle de l'adoption des UAV, notamment dans des domaines tels que l'agriculture, l'inspection des infrastructures et la planification urbaine. De plus, les avancées technologiques dans les capacités des UAV, notamment l'amélioration de l'autonomie des batteries, l'amélioration des capteurs et de meilleurs systèmes de communication, ont encore renforcé la position de ce segment sur le marché.

Segment des véhicules terrestres sans pilote sur le marché européen des systèmes sans pilote

Le segment des véhicules terrestres sans pilote (UGV) émerge comme le segment à la croissance la plus rapide sur le marché européen des systèmes sans pilote pour la période de prévision 2024-2029. Cette croissance est principalement portée par l'augmentation des investissements dans les véhicules militaires autonomes et l'adoption croissante dans les applications civiles. Les forces de défense européennes se concentrent particulièrement sur le développement des UGV pour des applications telles que l'élimination des engins explosifs improvisés, le soutien au combat et les opérations logistiques. Le segment connaît des avancées technologiques significatives, notamment dans les domaines de la navigation autonome, de l'évitement des obstacles et de l'intégration de l'intelligence artificielle. Les entreprises développent des UGV plus sophistiqués avec des capacités améliorées pour opérer dans des environnements urbains complexes et des terrains difficiles. L'accent croissant mis sur la réduction des pertes humaines dans les opérations à haut risque et le besoin croissant d'opérations terrestres automatisées dans les secteurs militaires et civils accélèrent davantage la croissance du segment.

Segments restants dans la segmentation par type

Le segment des systèmes maritimes sans pilote représente une composante essentielle du marché européen des systèmes sans pilote, englobant à la fois les systèmes de surface et les systèmes sous-marins sans pilote. Ce segment est particulièrement important pour les nations maritimes qui investissent dans des capacités autonomes pour les opérations navales, l'exploration offshore et la recherche marine. Le segment comprend diverses applications telles que la lutte contre les mines, la surveillance sous-marine, la recherche océanographique et l'inspection des infrastructures énergétiques offshore. Les forces navales européennes intègrent de plus en plus les systèmes maritimes sans pilote dans leurs programmes de modernisation de la flotte, tandis que les applications commerciales dans les secteurs de l'énergie offshore et de la recherche marine continuent de se développer. Le développement de systèmes de navigation autonome avancés et l'amélioration des technologies de communication sous-marine renforcent davantage les capacités de ces systèmes.

Analyse des segments : Application

Segment civil et application de la loi sur le marché européen des systèmes sans pilote

Le segment civil et application de la loi domine le marché européen des systèmes sans pilote, détenant environ 63 % de part de marché en 2024. Cette position importante sur le marché est portée par l'adoption croissante des systèmes sans pilote dans diverses applications civiles, notamment la surveillance du trafic, la photographie aérienne, la vidéographie, l'agriculture, les projets de construction, les inspections d'infrastructures et la surveillance des catastrophes naturelles. La croissance du segment est en outre renforcée par la Stratégie Drone 2.0 de la Commission européenne, publiée pour établir des cadres pour les secteurs commercial et réglementaire. Les agences d'application de la loi à travers l'Europe déploient massivement des systèmes sans pilote pour la surveillance, la surveillance des foules et le maintien de la sécurité publique. La mise en œuvre des règlements UE 2019/947 et 2019/945 a fourni un cadre clair pour l'exploitation sécurisée des drones civils dans l'espace aérien européen, contribuant à une adoption accrue. De plus, la domination du segment est renforcée par l'utilisation croissante des systèmes sans pilote dans des secteurs tels que l'exploration pétrolière et gazière, la recherche scientifique et les opérations de recherche et de sauvetage en milieu urbain.

Segment militaire sur le marché européen des systèmes sans pilote

Le segment militaire connaît la croissance la plus rapide sur le marché européen des systèmes sans pilote, avec un taux de croissance projeté d'environ 16 % au cours de la période 2024-2029. Cette expansion rapide est principalement portée par l'augmentation des dépenses de défense des pays européens et l'accent croissant mis sur la modernisation des capacités militaires. La croissance du segment est alimentée par l'adoption croissante des systèmes sans pilote pour le renseignement, la surveillance, la reconnaissance (ISR), la patrouille frontalière, la reconnaissance des cibles et les opérations de recherche et de sauvetage. Les nations européennes développent collectivement des drones armés de nouvelle génération, avec des investissements significatifs dans la recherche et le développement de systèmes sans pilote avancés. Le développement de technologies sophistiquées comme l'Eurodrone, conçu pour voler dans un espace aérien non ségrégué, illustre l'engagement de la région à faire progresser les capacités militaires sans pilote. De plus, l'accent croissant mis sur la réduction des pertes humaines dans les opérations militaires et l'amélioration de l'efficacité opérationnelle grâce aux systèmes autonomes stimule des investissements substantiels dans ce segment.

Analyse géographique

Marché européen des systèmes sans pilote en Allemagne

L'Allemagne est en tête du marché européen des systèmes sans pilote, avec environ 27 % de part de marché en 2024. La domination du pays est portée par ses solides initiatives de modernisation de la défense et l'adoption croissante des systèmes sans pilote dans les secteurs militaires et commerciaux. L'engagement du gouvernement allemand à renforcer ses capacités de défense a conduit à des investissements significatifs dans des systèmes aériens sans pilote avancés, des systèmes terrestres et maritimes. Le pays s'est établi comme un pôle de développement des systèmes sans pilote, avec plusieurs fabricants clés et institutions de recherche axés sur les technologies innovantes. Les industries allemandes sont particulièrement actives dans le développement de systèmes autonomes, tels que les véhicules terrestres autonomes pour les applications militaires, tout en élargissant leurs capacités dans les applications civiles telles que l'agriculture, la logistique et l'inspection des infrastructures. Le solide cadre réglementaire du pays et l'accent mis sur les normes de sécurité ont créé un environnement propice aux tests et au déploiement des systèmes sans pilote, notamment dans les zones urbaines. De plus, le leadership de l'Allemagne dans les initiatives Industrie 4.0 a accéléré l'intégration des systèmes sans pilote dans les processus de fabrication et industriels.

Marché européen des systèmes sans pilote au Royaume-Uni

Le Royaume-Uni démontre un remarquable potentiel de croissance sur le marché des systèmes sans pilote, avec un CAGR projeté d'environ 16 % de 2024 à 2029. L'environnement de marché dynamique du pays est caractérisé par des investissements substantiels dans la modernisation militaire et des applications commerciales innovantes. Le Royaume-Uni s'est établi comme un pionnier dans le développement de cadres réglementaires pour les systèmes aériens sans pilote, notamment dans la mobilité aérienne urbaine et les opérations au-delà de la ligne de visée visuelle. Les entreprises britanniques sont à la pointe du développement de systèmes maritimes sans pilote sophistiqués, tirant parti du solide héritage naval et de l'expertise du pays. Le soutien du gouvernement à la recherche et au développement dans les systèmes autonomes a attiré des investissements privés significatifs et favorisé la collaboration entre le monde académique et l'industrie. L'accent mis par le Royaume-Uni sur le développement de systèmes sans pilote pour la sécurité publique, la sécurité des frontières et l'inspection des infrastructures critiques a créé diverses opportunités d'application. De plus, l'accent mis par le pays sur les technologies durables a stimulé l'innovation dans les systèmes sans pilote électriques et hybrides, notamment dans le secteur commercial.

Marché européen des systèmes sans pilote en France

La France maintient une position solide sur le marché européen des systèmes sans pilote grâce à son approche globale du développement et du déploiement technologique. L'industrie aérospatiale et de défense du pays a joué un rôle déterminant dans le développement de systèmes aériens sans pilote avancés pour les applications militaires et civiles. Les entreprises françaises ont développé une expertise dans le développement de systèmes sans pilote spécialisés pour les applications agricoles, l'inspection des infrastructures et les opérations de sécurité. L'orientation stratégique de la nation vers les systèmes autonomes a conduit à la création de pôles de recherche spécialisés et de centres d'innovation. L'engagement de la France dans le développement de technologies à double usage a permis un transfert efficace des innovations militaires vers les applications civiles. Le pays a également été proactif dans l'établissement de partenariats avec d'autres nations européennes pour le développement conjoint de systèmes sans pilote, notamment dans le secteur de la défense. De plus, les autorités françaises ont mis en place des réglementations progressives qui facilitent les tests et le déploiement des systèmes sans pilote tout en maintenant des normes de sécurité élevées.

Marché européen des systèmes sans pilote dans les autres pays

Le marché des systèmes sans pilote dans les autres pays européens, notamment l'Espagne, l'Italie, la Russie et diverses nations plus petites, présente des schémas de développement et des orientations d'application diversifiés. Ces pays développent activement leurs capacités dans des niches spécifiques du secteur des systèmes sans pilote. L'Espagne est devenue un acteur important dans les systèmes maritimes sans pilote, tandis que l'Italie se concentre sur des applications militaires spécialisées. Les pays d'Europe de l'Est investissent de plus en plus dans les systèmes terrestres sans pilote pour les applications de défense. Les pays nordiques sont particulièrement actifs dans le développement de systèmes maritimes sans pilote pour la surveillance environnementale et les opérations offshore. Le marché dans ces régions est caractérisé par une forte collaboration entre les entreprises nationales et les partenaires internationaux, permettant le transfert de technologie et l'expansion du marché. Beaucoup de ces pays développent également des applications spécialisées adaptées à leurs exigences géographiques et économiques uniques, de la surveillance agricole dans les pays méditerranéens aux opérations arctiques dans les nations scandinaves. L'accent croissant mis sur la coopération européenne en matière de défense a créé de nouvelles opportunités pour les programmes de développement conjoint et l'expansion du marché dans ces nations.

Paysage concurrentiel

Principales entreprises sur le marché européen des systèmes sans pilote

Le marché européen des systèmes sans pilote présente un mélange de contractants de défense établis et de fabricants de drones spécialisés en concurrence pour des parts de marché. Les entreprises investissent massivement dans la recherche et le développement pour introduire des technologies de nouvelle génération telles que les systèmes autonomes intelligents, la connectivité 5G et les capacités autonomes avancées dans leurs offres de produits. Les partenariats stratégiques et les collaborations avec des fournisseurs de technologie sont devenus de plus en plus courants, les entreprises cherchant à améliorer leurs capacités d'innovation. L'agilité opérationnelle est obtenue grâce à des processus de fabrication flexibles et des conceptions de systèmes modulaires qui permettent une personnalisation rapide pour différentes applications. Les leaders du marché élargissent leur présence géographique grâce à des partenariats locaux et des installations de fabrication tout en diversifiant leurs portefeuilles de produits pour servir les applications militaires et commerciales. L'accent mis sur le développement de solutions complètes de bout en bout, incluant des plateformes logicielles et un support après-vente, démontre l'évolution de l'industrie au-delà des offres uniquement matérielles.

Marché dominé par les géants de l'industrie de la défense

Le paysage européen des systèmes sans pilote est caractérisé par la forte présence de grands conglomérats de défense tels que BAE Systems, Thales Group et Leonardo SpA, qui tirent parti de leur vaste expérience dans l'industrie de la défense et de leurs relations établies avec les gouvernements. Ces acteurs majeurs possèdent des avantages significatifs en termes de capacités de recherche, d'infrastructure de fabrication et d'accès au financement, leur permettant de maintenir leurs positions sur le marché. Le marché comprend également des fabricants de drones spécialisés et des entreprises technologiques qui se concentrent sur des niches ou des applications spécifiques, notamment dans le secteur commercial. Bien qu'une certaine consolidation ait eu lieu par le biais d'acquisitions stratégiques, le marché reste relativement fragmenté en raison de la nature diverse des applications et des exigences des utilisateurs finaux.

L'industrie a connu une activité accrue de fusions et acquisitions, les grandes entreprises cherchant à acquérir des technologies innovantes et à élargir leurs capacités dans les segments émergents. Les acteurs régionaux renforcent leurs positions grâce à des partenariats avec des leaders mondiaux, tout en maintenant leur expertise et leurs relations sur le marché local. La présence de nombreuses petites et moyennes entreprises spécialisées dans des technologies ou des composants spécifiques a créé un écosystème complexe de fournisseurs et d'intégrateurs. Les barrières à l'entrée sur le marché restent élevées en raison des exigences réglementaires strictes, des besoins en capitaux importants et de la nécessité d'une expertise technique spécialisée.

L'innovation et l'adaptabilité sont les moteurs du succès futur

Le succès sur le marché européen des systèmes autonomes dépend de plus en plus de la capacité des entreprises à développer des plateformes flexibles et modulaires pouvant être adaptées à de multiples applications tout en maintenant la rentabilité. Les leaders du marché se concentrent sur la construction d'écosystèmes de solutions complets incluant le matériel, les logiciels et les services pour créer des propositions de valeur plus solides et des relations clients plus profondes. La capacité à naviguer dans des environnements réglementaires complexes tout en maintenant la conformité dans différentes juridictions européennes est devenue un facteur de succès critique. Les entreprises investissent également dans le développement de chaînes d'approvisionnement robustes et de capacités de fabrication locales pour assurer la résilience opérationnelle et répondre aux exigences de contenu régional.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et l'exploitation de niches de marché spécifiques où ils peuvent offrir des propositions de valeur uniques ou des avantages technologiques. L'accent croissant mis sur la durabilité et les considérations environnementales crée des opportunités pour les entreprises capables de développer des solutions respectueuses de l'environnement. L'établissement de relations solides avec les utilisateurs finaux et la compréhension de leurs exigences en évolution deviennent de plus en plus importants à mesure que le marché arrive à maturité. Le risque de substitution reste relativement faible en raison de la nature spécialisée des systèmes robotiques, mais les entreprises doivent continuer à innover pour maintenir leurs avantages concurrentiels. Les développements réglementaires futurs, notamment en ce qui concerne les opérations autonomes et l'intégration dans l'espace aérien, auront un impact significatif sur la dynamique du marché et les positions concurrentielles.

Leaders de l'industrie européenne des systèmes sans pilote

Rheinmetall AG

Thales Group

Leonardo SpA

Kongsberg Gruppen

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2022 : le consortium français Force W a dévoilé le véhicule démonstrateur sans pilote Weasel à propulsion hydrogène lors du salon de défense Eurosatory 2022 à Paris. Le projet a été initié par le Battle Lab Terre, le centre de recherche et développement de l'armée française, avec l'intention d'explorer les applications possibles de la technologie hydrogène dans les systèmes terrestres sans pilote. En conséquence, le consortium Force W a été formé, qui a développé le véhicule terrestre sans pilote (UGV) Weasel, et l'a produit en cinq mois.

- Janvier 2022 : la société néerlandaise Fugro, spécialisée dans la collecte et l'analyse de données géologiques, tant sur terre qu'en mer, a annoncé avoir commandé un navire de surface sans équipage (USV) de classe SEA-KIT XL pour soutenir ses futures opérations en mer du Nord. Le navire de 18 mètres baptisé Blue Eclipse est considéré comme le premier du genre et sera construit dans l'installation de production de SEA-KIT au Royaume-Uni sur la côte de l'Essex.

Périmètre du rapport sur le marché européen des systèmes sans pilote

Le marché des systèmes sans pilote comprend l'acquisition de véhicules aériens sans pilote (UAV ou UAS), de véhicules terrestres sans pilote (UGV) et de systèmes maritimes sans pilote (de surface et sous-marins) utilisés pour des applications commerciales, militaires et d'application de la loi.

Le marché est segmenté par type, application et pays. Sur la base du type, le marché est segmenté en véhicules aériens sans pilote, véhicules terrestres sans pilote et systèmes maritimes sans pilote. Par application, le marché est segmenté en civil et application de la loi, et militaire. Le rapport couvre également les tailles de marché et les prévisions pour le marché dans les principaux pays de la région Europe. Les estimations et prévisions du marché ont été fournies en valeur (millions USD).

| Véhicules aériens sans pilote |

| Véhicules terrestres sans pilote |

| Systèmes maritimes sans pilote |

| Civil et application de la loi |

| Militaire |

| Royaume-Uni |

| France |

| Allemagne |

| Espagne |

| Italie |

| Russie |

| Reste de l'Europe |

| Type | Véhicules aériens sans pilote |

| Véhicules terrestres sans pilote | |

| Systèmes maritimes sans pilote | |

| Application | Civil et application de la loi |

| Militaire | |

| Pays | Royaume-Uni |

| France | |

| Allemagne | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des systèmes sans pilote ?

Le marché européen des systèmes sans pilote devrait enregistrer un CAGR supérieur à 5 % au cours de la période de prévision (2025-2030)

Qui sont les acteurs clés du marché européen des systèmes sans pilote ?

Rheinmetall AG, Thales Group, Leonardo SpA, Kongsberg Gruppen et BAE Systems plc sont les principales entreprises opérant sur le marché européen des systèmes sans pilote.

Quelles années ce rapport sur le marché européen des systèmes sans pilote couvre-t-il ?

Le rapport couvre la taille historique du marché européen des systèmes sans pilote pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché européen des systèmes sans pilote pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: