Taille et part du marché de la farine de riz aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

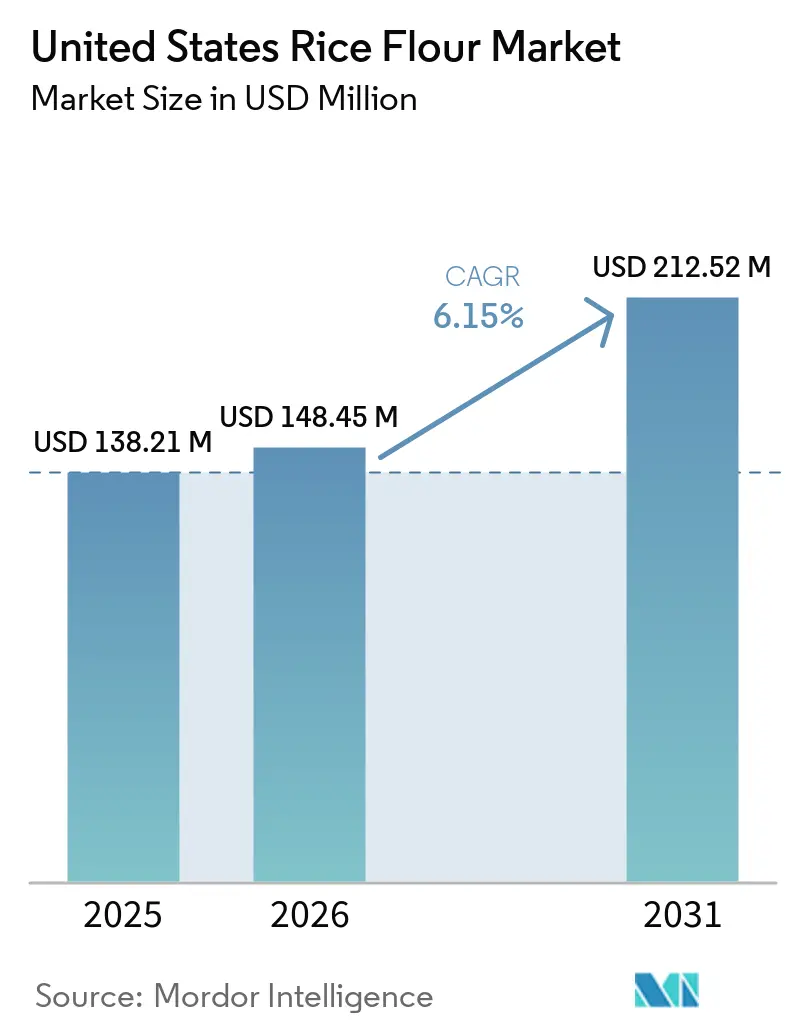

| Taille du marché de l'année de base (2025) | 138.21 Millions de dollars américains |

| Taille du Marché (2026) | 148.45 Millions de dollars américains |

| Taille du Marché (2031) | 212.52 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la farine de riz aux États-Unis par Mordor Intelligence

La taille du marché de la farine de riz aux États-Unis était évaluée à 138,2 millions USD en 2025 et devrait croître de 148,5 millions USD en 2026 pour atteindre 212,5 millions USD d'ici 2031, à un CAGR de 6,2 % durant la période de prévision 2026 à 2031. Le marché de la farine de riz aux États-Unis dépasse désormais une niche alimentaire santé étroite, car les grands fabricants de produits alimentaires utilisent désormais la farine de riz dans les produits de boulangerie grand public, les snacks, les sauces et les produits de nutrition infantile, ce qui confère à la demande une base plus large et plus stable. Le marché de la farine de riz aux États-Unis bénéficie également d'une demande sans gluten plus soutenue, car un large bassin de consommateurs gère soit une maladie cœliaque diagnostiquée, soit évite le gluten pour d'autres raisons alimentaires, ce qui intègre la farine de riz dans des cycles d'approvisionnement réguliers plutôt que dans des achats de spécialité occasionnels. Les conditions d'approvisionnement restent façonnées par la géographie de la production nationale, les clusters de mouture de riz à grains longs du Sud soutenant de grands volumes industriels et la Californie soutenant les grades de spécialité et biologiques, ce qui confère à certains fournisseurs un avantage clair en matière de fret, de traçabilité et de réactivité contractuelle. Le marché de la farine de riz aux États-Unis reste modérément concentré, car un petit groupe de grandes entreprises d'ingrédients contrôle une large part des relations industrielles, mais les meuniers spécialisés de plus petite taille conservent encore une marge de croissance dans les grades ultra-fins, prégélatinisés et certifiés à faible teneur en arsenic que les grands acteurs établis ne couvrent pas entièrement. La croissance à court terme reste soumise à la pression d'une réduction des superficies cultivées en Arkansas et d'une attention accrue des acheteurs à l'arsenic inorganique dans les aliments à base de riz, notamment dans la nutrition infantile, où les tests, l'approvisionnement et la documentation influencent de plus en plus la sélection des fournisseurs

Principaux enseignements du rapport

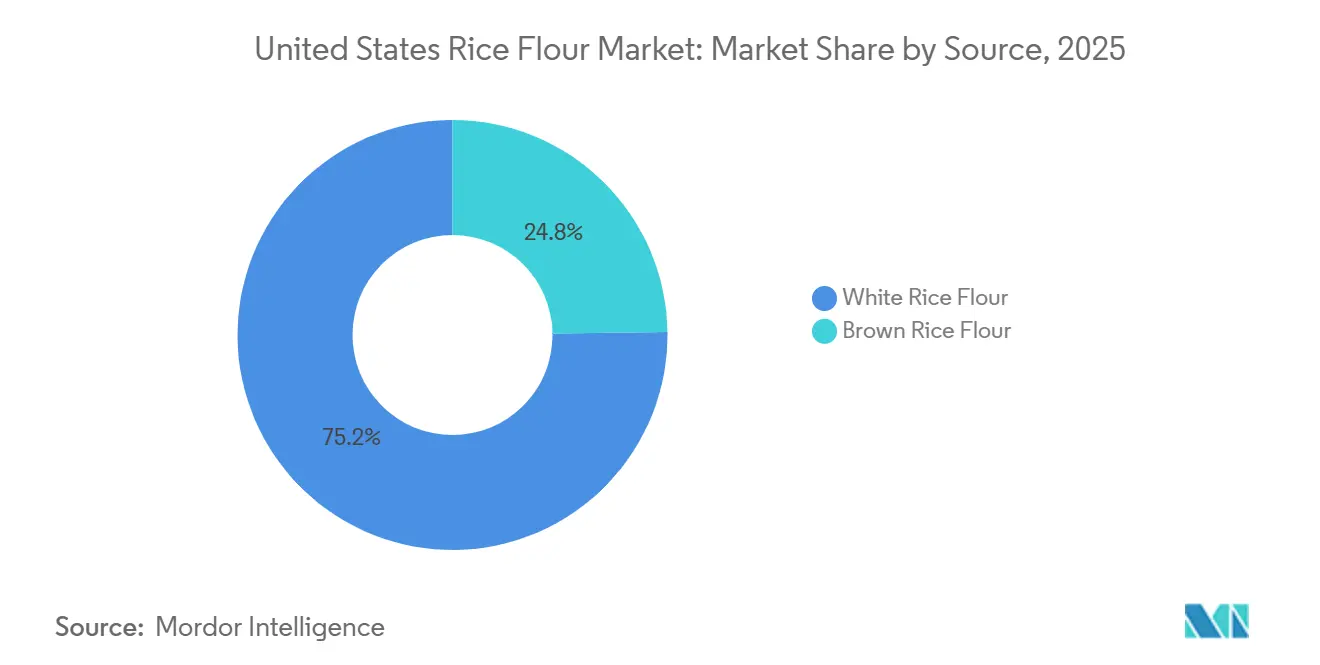

Par source, la farine de riz blanc représentait 75,2 % de la taille du marché de la farine de riz aux États-Unis en 2025, tandis que la farine de riz brun devrait se développer à un CAGR de 7,2 % jusqu'en 2031.

Par nature, la farine de riz conventionnelle représentait 68,3 % de la taille du marché de la farine de riz aux États-Unis en 2025, tandis que la farine de riz biologique devrait croître à un CAGR de 8,2 % jusqu'en 2031.

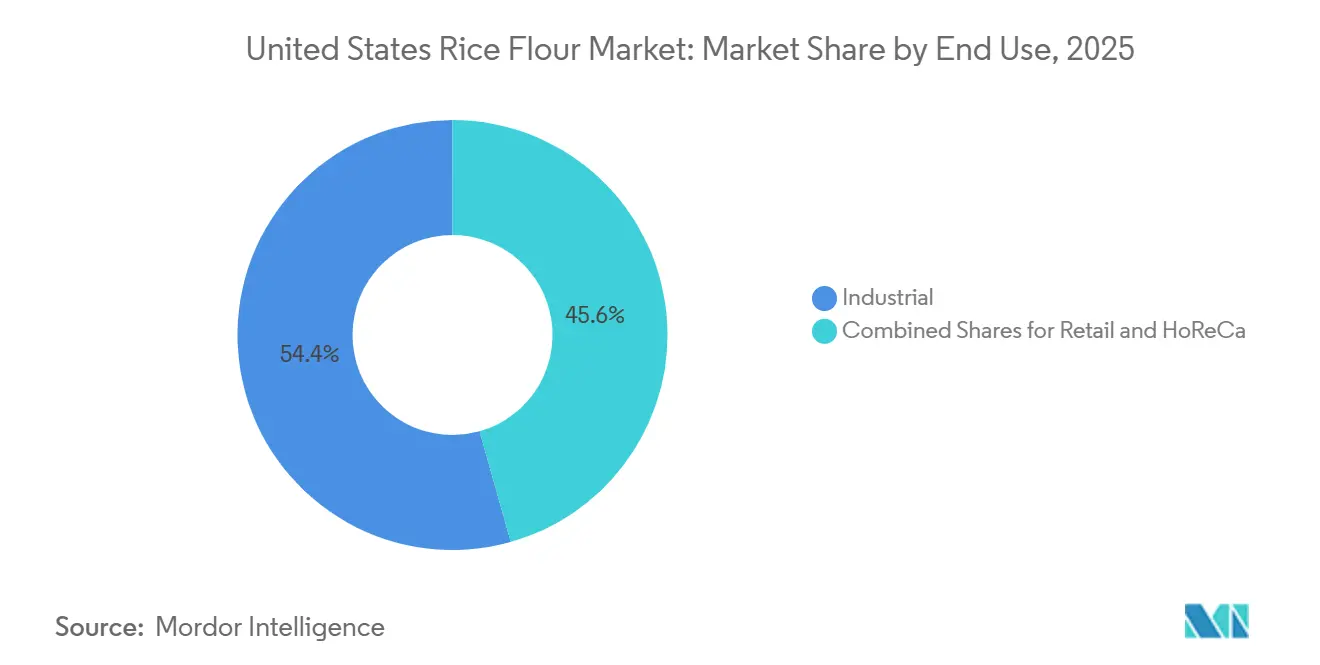

Par utilisation finale, les applications industrielles représentaient 54,4 % de la part du marché de la farine de riz aux États-Unis en 2025, tandis que le canal de vente au détail enregistrait le CAGR projeté le plus élevé à 8,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la farine de riz aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits sans gluten | +2.2% | Nationale, avec des gains concentrés dans le commerce de détail en Californie, à New York et dans le Nord-Ouest Pacifique | Court terme (≤ 2 ans) |

| Inclination croissante des consommateurs vers les formulations à étiquette propre | +1.3% | Nationale, avec la plus forte attraction des fabricants alimentaires du Midwest et du Nord-Est | Moyen terme (2-4 ans) |

| Croissance de la farine de riz dans les produits pour nourrissons et les régimes spéciaux | +0.8% | Nationale, avec des gains d'approvisionnement précoces dans les clusters de mouture du Sud-Est | Court terme (≤ 2 ans) |

| Expansion de la farine de riz dans les snacks et les aliments de commodité | +0.6% | Nationale, portée par les pôles de transformation de Californie, du Texas et de l'Illinois | Moyen terme (2-4 ans) |

| Premiumisation des produits de base biologiques et non-OGM | +0.5% | Corridors de vente au détail premium de la côte Pacifique et du Nord-Est | Moyen terme (2-4 ans) |

| Avancées fonctionnelles en meunerie pour une texture plus fine et une meilleure liaison | +0.4% | Nationale, avec des retombées dans la restauration et la boulangerie industrielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits sans gluten

Le principal vent porteur derrière le marché de la farine de riz aux États-Unis est la croissance structurelle de la consommation sans gluten motivée médicalement et par le mode de vie. Environ 1 % de la population des États-Unis est atteinte d'une maladie cœliaque diagnostiquée, mais la cohorte de consommateurs fonctionnellement pertinente, ceux qui évitent activement le gluten indépendamment d'un diagnostic formel, est estimée à jusqu'à 6 % des Américains, selon des recherches publiées dans Seed World en janvier 2026. Une dynamique de second ordre essentielle est que ce moteur provient de plus en plus non pas des détaillants spécialisés mais des grandes marques grand public, car de grandes entreprises de produits de grande consommation comme General Mills reformulent des références phares telles que Cheerios et les mélanges de pâtisserie Betty Crocker pour inclure ou qualifier des alternatives sans gluten à base de farine de riz. General Mills. Cet effet de généralisation fait passer la farine de riz d'un ingrédient de spécialité à une catégorie d'approvisionnement de commodité, ce qui modifie fondamentalement les attentes en matière de volume et les structures contractuelles pour les meuniers. Les directives de l'Administration américaine des denrées alimentaires et des médicaments en matière d'étiquetage des allergènes (édition révisée 2025) renforcent les incitations des fabricants à vérifier et à étiqueter le statut sans gluten, accélérant les délais de reformulation et ancrant la farine de riz comme base privilégiée[1]Source : Administration américaine des denrées alimentaires et des médicaments, « Arsenic dans les aliments », Administration américaine des denrées alimentaires et des médicaments, fda.gov.

Inclination croissante des consommateurs vers les formulations à étiquette propre

La demande d'étiquette propre remodèle l'approvisionnement en ingrédients d'une manière qui profite de façon disproportionnée à la farine de riz par rapport aux épaississants synthétiques et aux amidons modifiés. La dimension non évidente de ce moteur est un changement industriel : les dépenses de recherche et développement d'Ingredion ont atteint 71 millions USD au cours de l'exercice 2025, avec les amidons à étiquette propre et les systèmes d'ingrédients fonctionnels comme pilier d'investissement principal, tandis que l'installation de solutions de texture et de santé basée à Indianapolis reçoit une injection de capital de 100 millions USD, signal que les grandes entreprises d'ingrédients considèrent la reformulation à étiquette propre comme un changement de volume pluriannuel, et non comme une tendance. Lorsque les fabricants de produits alimentaires remplacent les liants synthétiques par de la farine de riz dans la boulangerie commerciale et la production de snacks, la demande qui en résulte est persistante car une re-reformulation inverse entraîne des coûts d'étiquetage et de perception des consommateurs. Les exigences de conformité du Programme national biologique de l'USDA pour les allégations biologiques créent une couche supplémentaire de traçabilité qui positionne avantageusement les fournisseurs de farine de riz nationale certifiée par rapport aux alternatives importées.

Croissance de la farine de riz dans les produits pour nourrissons et les régimes spéciaux

La nutrition infantile reste l'une des poches de demande les plus défendables sur le marché de la farine de riz aux États-Unis, car les acheteurs dans ce domaine valorisent la digestibilité, la cohérence et des contrôles d'approvisionnement stricts. Selon les données de l'UNICEF de 2025, 3,66 millions de bébés sont nés aux États-Unis[2]UNICEF, « Combien de bébés naissent chaque année aux États-Unis ? » data.unicef.org. La farine de riz s'intègre bien dans les produits pour régimes spéciaux car elle est largement utilisée dans des formulations visant à réduire la complexité des allergènes et à maintenir une texture douce dans les aliments finis. L'activité de l'Administration américaine des denrées alimentaires et des médicaments dans le cadre du programme Closer to Zero a accru l'attention portée aux contaminants dans les aliments pour bébés et jeunes enfants, ce qui pousse les fournisseurs à investir dans les tests et l'approvisionnement vérifié à faible teneur en arsenic plutôt qu'à se concurrencer uniquement sur le prix. Cette même pression crée un avantage pour les fournisseurs capables de prouver leur conformité, car les marques d'alimentation infantile sont plus susceptibles de récompenser la qualité documentée par des contrats plus longs et des listes de fournisseurs plus restreintes. Les règles californiennes de 2025 sur la divulgation des aliments pour bébés ont encore alourdi la charge de déclaration pour les métaux lourds, ce qui a accru la valeur des fournisseurs disposant déjà de systèmes analytiques solides. Cela signifie que le marché de la farine de riz aux États-Unis peut encore croître dans les produits pour nourrissons et les régimes spéciaux même si le contrôle de la sécurité devient plus strict, car la conformité elle-même devient une barrière qui favorise les fournisseurs préparés

Expansion de la farine de riz dans les snacks et les aliments de commodité

La fabrication de snacks et d'aliments de commodité devient un débouché de plus en plus important pour le marché de la farine de riz aux États-Unis, car les développeurs de produits ont besoin d'ingrédients de base qui soutiennent la liaison, l'enrobage, le croustillant et le contrôle de la texture dans de multiples formats. La farine de riz fonctionne bien dans ce contexte car la finesse de la granulométrie, le goût neutre et la gélification prévisible aident les fabricants à gérer la cohérence sensorielle sans ajouter de notes indésirables prononcées. La demande est particulièrement attractive pour les fournisseurs car les applications de snacks nécessitent souvent une granulométrie plus serrée, un contrôle de la viscosité et une précision de formulation supérieurs aux utilisations culinaires domestiques standard. Ces spécifications plus strictes réduisent la commoditisation directe et permettent aux meuniers compétents de se concurrencer sur la performance plutôt que sur le seul prix. Les lancements de produits ailleurs dans la chaîne des ingrédients à base de riz indiquent également un élan d'innovation plus large, notamment le lancement en avril 2026 par Riviana Foods du riz gluant Success en sachet cuisson pour les détaillants de l'Est des États-Unis. À mesure que les formats de commodité se développent, le marché de la farine de riz aux États-Unis est le mieux placé pour en bénéficier, là où les fournisseurs peuvent offrir des performances fonctionnelles reproductibles à l'échelle de la production commerciale

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence d'autres farines sans gluten | -1.2% | Nationale ; la plus intense dans les canaux de vente au détail premium et les circuits alimentaires spécialisés | Court terme (≤ 2 ans) |

| Volatilité des prix des intrants rizicoles aux États-Unis et pression sur l'approvisionnement contractuel | -0.8% | Concentrée dans les régions productrices de l'Arkansas, de la Louisiane et de la Californie | Moyen terme (2-4 ans) |

| Faible sensibilisation des consommateurs au-delà des acheteurs de niche sans gluten | -0.5% | Midwest et Sud, où la culture de la farine de blé reste dominante | Long terme (≥ 4 ans) |

| Charge d'étiquetage, de certification et de traçabilité pour les allégations biologiques et non-OGM | -0.4% | Côte Pacifique et Nord-Est ; coût de conformité élevé dans les petits moulins | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence d'autres farines sans gluten

Le marché de la farine de riz aux États-Unis fait face à une concurrence plus forte de la part des farines d'amande, d'avoine, de manioc, de noix de coco et de pois chiche, notamment dans les canaux de vente au détail premium où les récits de marque et le positionnement nutritionnel façonnent fortement l'attrait en rayon. Les farines de pois chiche et d'amande ont gagné en traction auprès des acheteurs qui privilégient le positionnement protéiné ou céto, ce qui en fait une alternative visible pour les consommateurs qui ne choisissent pas les produits principalement pour leur texture ou leur goût neutre. Cela affaiblit l'exclusivité de la farine de riz dans le positionnement à étiquette propre et sans gluten, car plusieurs substituts peuvent désormais formuler des allégations similaires en face avant d'emballage. Même ainsi, la farine de riz conserve un avantage technique dans les enrobages, les sauces et les snacks extrudés où la saveur neutre et le comportement prévisible comptent davantage que le positionnement riche en protéines. Le riz bénéficie également d'un avantage en matière de sécurité alimentaire et de formulation car il ne figure pas parmi les principaux allergènes de l'Administration américaine des denrées alimentaires et des médicaments, contrairement aux fruits à coque et à certaines alternatives à base de légumineuses qui peuvent compliquer l'étiquetage et la gestion des installations. Le frein est réel, mais il est plus fort dans les formats premium destinés aux consommateurs que dans les utilisations industrielles, où la performance pèse encore davantage que la mode alimentaire

Volatilité des prix des intrants rizicoles aux États-Unis et pression sur l'approvisionnement contractuel

La volatilité des intrants reste un risque structurel pour le marché de la farine de riz aux États-Unis, car l'économie de la mouture nationale est étroitement liée aux superficies rizicoles, aux conditions de récolte et aux prix à la ferme dans quelques États clés. L'Arkansas a récolté 1,3 million d'acres en 2025, contre 1,4 million d'acres en 2024, après que de graves inondations dans le Delta et une concurrence accrue du soja ont pesé sur les superficies plantées et les revenus des agriculteurs. Les perspectives rizicoles d'avril 2026 de l'USDA projettent une nouvelle baisse des superficies en riz à grains longs de l'Arkansas à 900 000 acres en 2026, ce qui marquerait le niveau le plus bas depuis 1987 et resserrerait la base de matières premières pour les meuniers dépendant de l'approvisionnement du Sud. L'ERS de l'USDA a également signalé un prix moyen à la ferme pour la saison 2025-2026 de 12,1 USD par quintal pour tout le riz, ce qui maintient la pression sur les coûts à un niveau élevé dans les contrats d'approvisionnement[3]Source : Service de recherche économique du Département américain de l'Agriculture, « Riz, perspectives du marché », Département américain de l'Agriculture, ers.usda.gov. À mesure que la disponibilité nationale se resserre, les acheteurs pourraient avoir besoin de davantage de mélanges d'importation et d'une gestion des origines plus complexe, ce qui crée une volatilité des coûts à l'arrivée et rend la vérification de la source nationale plus difficile pour les marques qui commercialisent des allégations strictes de provenance. Ce frein est important car le marché de la farine de riz aux États-Unis dépend d'un débit régulier, mais les marges de mouture peuvent se réduire rapidement lorsque la certitude des matières premières diminue et que les conditions contractuelles se réinitialisent plus souvent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le riz blanc domine ; le riz brun comble l'écart

La farine de riz blanc représentait 75,23 % du marché de la farine de riz aux États-Unis en 2025, une position ancrée dans des décennies d'utilisation établie dans la boulangerie commerciale, les enrobages industriels et les applications d'épaississement en restauration. Son profil fin et à saveur neutre s'intègre parfaitement dans une large gamme de formulations d'aliments transformés sans altérer les caractéristiques sensorielles du produit hôte, une propriété qui en fait la spécification par défaut pour les fabricants sous contrat approvisionnant les grandes marques de produits de grande consommation. Le mélange de farine tout usage sans gluten de Pillsbury, qui utilise la farine de riz comme base principale, est l'une des expressions de vente au détail les plus connues de la pénétration grand public de la farine de riz blanc, illustrant comment la reformulation de produits de consommation à grande échelle soutient la demande en vrac pour les meuniers.

La farine de riz brun, le segment à la croissance la plus rapide avec un CAGR projeté de 7,24 % jusqu'en 2031, bénéficie d'un avantage structurel que la farine de riz blanc ne partage pas : son positionnement en grains entiers s'aligne avec les allégations de fibres et de densité nutritionnelle de plus en plus demandées par les formulateurs ciblant le consommateur santé et bien-être. La montée mondiale des allégations d'étiquette en grains entiers, renforcée par l'engagement de General Mills pour l'exercice 2026 de fournir au moins 8 g de grains entiers par portion dans l'ensemble de son portefeuille de céréales Big G, signale que l'approvisionnement en ingrédients évolue vers des intrants compatibles avec les grains entiers à grande échelle. Les investissements de Lundberg Family Farms dans la sélection variétale propriétaire, qui ont donné les variétés Black Pearl certifiées biologiques régénératives et Red Jasmine en 2025, renforcent la base d'approvisionnement en riz brun de spécialité et soutiennent le positionnement premium de la farine de riz brun dans les canaux de vente au détail naturels.

Par nature : le conventionnel maintient son échelle ; le biologique affiche une trajectoire de croissance

La farine de riz conventionnelle a conservé 68,25 % du marché en 2025, soutenue par sa compétitivité en termes de prix et sa disponibilité via une infrastructure de mouture établie au service des grands acheteurs industriels. Le secteur de la mouture du riz aux États-Unis comprend 78 usines, selon le rapport sur le marché de la mouture du riz 2025 de Kentley Insights, dont la grande majorité opère sur des chaînes d'approvisionnement conventionnelles (non certifiées) au service de la base de fabrication de boulangerie et d'aliments du pays. À cette échelle, le prix par quintal et la cohérence de l'approvisionnement restent les principaux critères d'achat, où la farine conventionnelle conserve un avantage de coût structurel.

La farine de riz biologique devrait progresser au CAGR le plus élevé du marché, soit 8,24 % jusqu'en 2031, portée par la demande certifiée biologique de l'USDA qui oriente les achats vers les détaillants alimentaires premium, les fabricants d'aliments pour bébés et les opérateurs de restauration axés sur la santé. Ce taux de croissance n'est pas uniquement fonction des préférences des consommateurs ; il reflète également des investissements du côté de l'offre. Lundberg Family Farms a converti plus de 99 % de son riz cultivé biologiquement au statut certifié biologique régénératif®, tandis que l'appel à commentaires publics de novembre 2025 de l'AMS de l'USDA sur les révisions des normes américaines pour le riz pourrait mettre à jour les définitions de classement pertinentes pour la façon dont les grades biologiques et de spécialité sont formellement approvisionnés dans toute la chaîne d'approvisionnement. L'infrastructure de certification et de traçabilité requise pour servir le canal biologique constitue une barrière pratique qui concentre la valeur entre les mains des meuniers certifiés établis, et les opérateurs certifiés biologiques affichent des profils de marge significativement plus élevés, une dynamique qui attire à la fois des investissements supplémentaires de la part des grands acteurs et de nouvelles entrées sélectives d'opérateurs spécialisés.

Par utilisation finale : l'échelle industrielle ancre les revenus ; le commerce de détail mène la croissance

Le segment industriel représentait 54,36 % des revenus du marché en 2025, une position soutenue par le rôle de la farine de riz comme ingrédient fonctionnel polyvalent dans la fabrication de produits de boulangerie, l'extrusion de snacks, l'épaississement de sauces et les opérations d'enrobage d'aliments pour animaux de compagnie. Les acheteurs industriels opèrent à des volumes où même de modestes avantages de prix unitaire se traduisent par des économies d'approvisionnement significatives, verrouillant des contrats d'approvisionnement qui favorisent les meuniers à grande échelle avec une qualité de production constante, une transparence de la chaîne d'approvisionnement et une assurance de sécurité alimentaire. Le lancement en avril 2025 par Riceland Foods d'un entrepôt conforme aux normes de l'Administration américaine des denrées alimentaires et des médicaments de 64 000 pieds carrés à Memphis, Tennessee, stratégiquement positionné pour la distribution ferroviaire vers les usines de transformation de l'Arkansas et du Missouri, répond directement aux besoins logistiques des clients industriels nécessitant un approvisionnement fiable et à grand volume.

Le segment de la vente au détail devrait croître à un CAGR de 8,23 % jusqu'en 2031, le rythme le plus rapide de tous les canaux d'utilisation finale. La dynamique sous-jacente n'est pas simplement une sensibilisation croissante au sans gluten, mais la consolidation de la pâtisserie alternative dans les assortiments des supermarchés grand public : les données Mintel de 2026 montrent que la proportion de consommateurs américains mangeant du riz plus d'une fois par semaine est passée de 37 % en 2023 à 45 % en 2025, reflétant une normalisation des produits à base de riz dans la cuisine quotidienne à domicile. La sélection de Bob's Red Mill dans la liste des entreprises les plus innovantes 2025 de Fast Company, ainsi que son lancement en novembre 2025 de farine à gâteau super fine, farine auto-levante et farine riche en fibres, illustre comment les meuniers spécialisés créent une demande en vente au détail en allant au-delà du positionnement de farine de commodité vers des solutions de pâtisserie fonctionnelles. Le segment de la restauration/HoReCa occupe le terrain intermédiaire, répondant aux besoins de certification de menus sans gluten et aux applications de cuisine asiatique, avec une demande de plus en plus portée par les exigences d'approvisionnement des chaînes de restauration qui favorisent un classement cohérent des ingrédients.

Analyse géographique

Le marché de la farine de riz aux États-Unis est organisé autour de quelques centres de production plutôt que d'une large implantation manufacturière nationale, et la région Centre-Sud reste la base d'approvisionnement principale car elle détient la majorité de la capacité de mouture du riz à grains longs des États-Unis. L'Arkansas et les États voisins sont les plus importants dans ce système car leurs moulins soutiennent de grands contrats industriels pour les clients de la boulangerie, des snacks et des ingrédients à travers le pays. Riceland Foods traite plus de 2,8 millions de tonnes de céréales par an provenant de 5 500 fermes membres concentrées en Arkansas et au Missouri, ce qui montre l'importance du débit lié à ce corridor. La même concentration crée également un risque, et le déclin des superficies en Arkansas en 2025 a mis en évidence comment une perturbation météorologique dans une région peut resserrer la disponibilité des matières premières pour une grande partie du marché de la farine de riz aux États-Unis. Les perspectives de l'USDA pour 2026 prévoyant une réduction encore plus importante des superficies en Arkansas suggèrent que les moulins et les acheteurs industriels de ce corridor pourraient avoir besoin de davantage de mélanges d'importation ou d'un approvisionnement national plus large pour protéger leur débit.

La Californie constitue la deuxième géographie de production clé sur le marché de la farine de riz aux États-Unis, car la vallée de Sacramento est la principale base de riz à grains moyens et courts du pays et un nœud central pour l'approvisionnement en farine de spécialité et biologique. L'État produit 24 % de la production rizicole des États-Unis, et bien que la superficie en riz à grains moyens et courts ait diminué de 15 000 acres en 2026, la Californie semble encore plus stable qu'elle ne l'était pendant la période de sécheresse perturbatrice de 2022. Cela est important car les acheteurs certifiés biologiques et à étiquette propre premium dépendent de la vérification et de la documentation de l'origine que les fournisseurs basés en Californie sont souvent mieux positionnés pour fournir. La commercialisation en 2025 par Lundberg Family Farms du riz Black Pearl, avec un rendement par acre 25 % supérieur aux cultivars précédents, a encore renforcé la base d'approvisionnement en spécialités à long terme de la région.

La demande sur le marché de la farine de riz aux États-Unis est la plus forte dans les corridors urbains à haute valeur ajoutée le long de la côte Pacifique et dans le Nord-Est, où les produits biologiques emballés, sans gluten et de pâtisserie spécialisée transitent par des canaux de vente au détail et de restauration premium. Minneapolis-Saint Paul reste un important pôle d'approvisionnement industriel car les grands négociants en céréales et les fournisseurs d'ingrédients utilisent la région pour servir les grandes marques nationales de pain et de boulangerie. Le Texas devient également plus pertinent à mesure que l'utilisation de la farine de riz se répand dans les formats de restauration rapide d'inspiration asiatique et les menus de restauration plus larges, ce qui étend la demande au-delà de sa niche sans gluten antérieure. Le Sud-Est fonctionne encore principalement comme une région d'approvisionnement, mais la consommation locale augmente également à mesure que les aliments de base et les snacks à base de riz gagnent une acceptation quotidienne plus large parmi divers groupes de ménages

Paysage concurrentiel

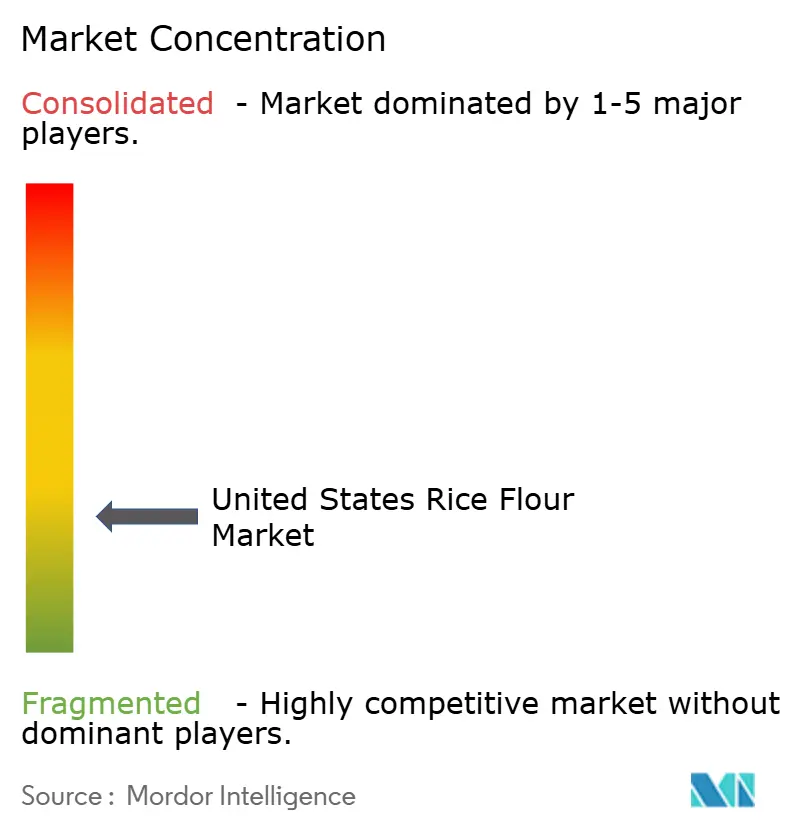

Le marché de la farine de riz aux États-Unis est modérément concentré car un nombre limité de grands fournisseurs d'ingrédients contrôle les principales relations industrielles, tandis qu'une deuxième couche de meuniers spécialisés et de marques d'aliments naturels se concurrence dans les canaux de vente au détail premium et biologiques. Ingredion, Ardent Mills, Riceland Foods et ADM restent les noms les plus visibles dans l'approvisionnement à grande échelle, tandis que Bob's Red Mill, Lundberg Family Farms, Koda Farms et Eden Foods ont une présence plus forte dans les formats spécialisés et destinés aux consommateurs. Cette division façonne la concurrence car les fournisseurs industriels se concentrent sur la certitude des prix, la logistique, le contrôle des spécifications et la conformité, tandis que les acteurs spécialisés dépendent davantage des récits d'approvisionnement, du statut biologique et de la confiance des marques de vente au détail. Il en résulte un marché où le premier niveau est significatif, mais aucun acteur unique ne semble posséder chaque niche attractive à l'intérieur du marché de la farine de riz aux États-Unis. Cet écart est le plus visible dans les grades de spécialité fonctionnels tels que la farine de riz prégélatinisée, ultra-fine et micronisée pour les aliments instantanés, les systèmes de boissons et les applications sensibles à la texture.

L'investissement de 100 millions USD d'Ingredion dans son installation de solutions de texture et de santé à Indianapolis montre comment les grands acteurs tentent de renforcer leur position dans des catégories d'ingrédients fonctionnels à plus haute valeur ajoutée autour des systèmes de riz et d'amidon. Dans le même temps, des systèmes de mouture de précision et d'extrusion améliorés aident les transformateurs régionaux de taille moyenne à répondre à des spécifications plus strictes en matière de granulométrie et de texture, ce qui rend la concurrence sur le marché intermédiaire plus crédible qu'auparavant. La conformité est également importante car les règles biologiques de l'USDA et les exigences de sécurité alimentaire de l'Administration américaine des denrées alimentaires et des médicaments augmentent le coût d'entrée pour les nouveaux fournisseurs premium qui manquent de systèmes de documentation et de préparation aux audits. Cela maintient la valeur concentrée parmi les opérateurs capables de combiner capacité de traitement, discipline de certification et support client.

L'activité stratégique en 2025 et 2026 montre comment les entreprises tentent d'élargir leurs capacités plutôt que de simplement augmenter les volumes sur le marché de la farine de riz aux États-Unis. Ardent Mills a accepté d'acquérir Stone Mill en juillet 2025, ce qui a ajouté des capacités de traitement de céréales sans gluten et à identité préservée à son portefeuille de nutrition émergent. Ingredion a annoncé une acquisition recommandée entièrement en numéraire de Tate & Lyle en juin 2026 à une valeur d'entreprise implicite de 3,7 milliards GBP, soit 5,0 milliards USD, ce qui indique une consolidation plus rapide dans les ingrédients fonctionnels mondiaux et pourrait remodeler les partenariats de formulation aux États-Unis. Bob's Red Mill a également élargi sa gamme de pâtisserie spécialisée fin 2025, renforçant l'idée que la différenciation destinée aux consommateurs reste importante même si les grands fournisseurs poursuivent la fonctionnalité industrielle et l'échelle.

Leaders du secteur de la farine de riz aux États-Unis

Archer Daniels Midland Company

Ingredion Incorporated

Ardent Mills LLC

Ebro Foods S.A.

General Mills, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Riceland Foods s'est associé à ODW Logistics pour lancer un nouvel entrepôt conforme aux normes de l'Administration américaine des denrées alimentaires et des médicaments de 64 000 pieds carrés à Memphis, Tennessee, accessible par voie ferrée. L'installation est conçue pour améliorer la redistribution des stocks, augmenter la capacité de production des usines de Riceland en Arkansas et au Missouri, et répondre à la demande croissante des clients industriels pour des ingrédients à base de riz d'origine américaine.

- Février 2025 : Ingredion a annoncé un investissement en capital de 100 millions USD dans son installation de fabrication de solutions de texture et de santé à Indianapolis, ciblant les amidons à étiquette propre, les ingrédients à base de riz et les hydrocolloïdes de spécialité comme principaux domaines de croissance. La société a déclaré des dépenses de recherche et développement de 71 millions USD au cours de l'exercice 2025, renforçant son engagement envers le développement d'ingrédients de spécialité fonctionnels.

- Juillet 2024 : Cargill a élargi son portefeuille d'ingrédients à étiquette propre avec l'introduction de SimPure™ 92260, une farine de riz hautement soluble conçue comme une alternative conviviale à l'étiquette à la maltodextrine. L'ingrédient offre une viscosité, une fonctionnalité de charge et des performances sensorielles comparables tout en permettant un remplacement un pour un dans une large gamme d'applications alimentaires, notamment les produits de boulangerie, les snacks, les céréales, les barres, les produits laitiers, les sauces, les vinaigrettes et les aliments de commodité.

Périmètre du rapport sur le marché de la farine de riz aux États-Unis

| Farine de riz blanc |

| Farine de riz brun |

| Conventionnelle |

| Biologique |

| Commerce de détail |

| Restauration/HoReCa |

| Industriel |

| Par source | Farine de riz blanc |

| Farine de riz brun | |

| Par nature | Conventionnelle |

| Biologique | |

| Par utilisation finale | Commerce de détail |

| Restauration/HoReCa | |

| Industriel |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de la farine de riz aux États-Unis en 2026 ?

Le marché de la farine de riz aux États-Unis s'établit à 148,45 millions USD en 2026 et devrait atteindre 212,52 millions USD d'ici 2031 à un CAGR de 6,15 %

Quel segment par source domine la demande de farine de riz aux États-Unis ?

La farine de riz blanc était en tête avec une part de 75,23 % en 2025, car elle offre un goût neutre et des performances d'amidon constantes dans les applications de boulangerie, d'enrobage et d'épaississement.

Pourquoi la farine de riz biologique croît-elle plus rapidement aux États-Unis ?

La farine de riz biologique devrait croître à 8,24 % jusqu'en 2031, car les acheteurs du commerce de détail premium, de la nutrition infantile et axés sur la traçabilité intègrent davantage d'approvisionnement certifié dans le canal

Quel canal d'utilisation finale se développe le plus rapidement ?

Le commerce de détail est le canal d'utilisation finale à la croissance la plus rapide avec un CAGR de 8,23 % jusqu'en 2031, soutenu par une demande accrue de pâtisserie à domicile et une offre plus large de farines spécialisées dans les grandes surfaces

Dernière mise à jour de la page le: