Taille et part de marché des protéines de riz aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

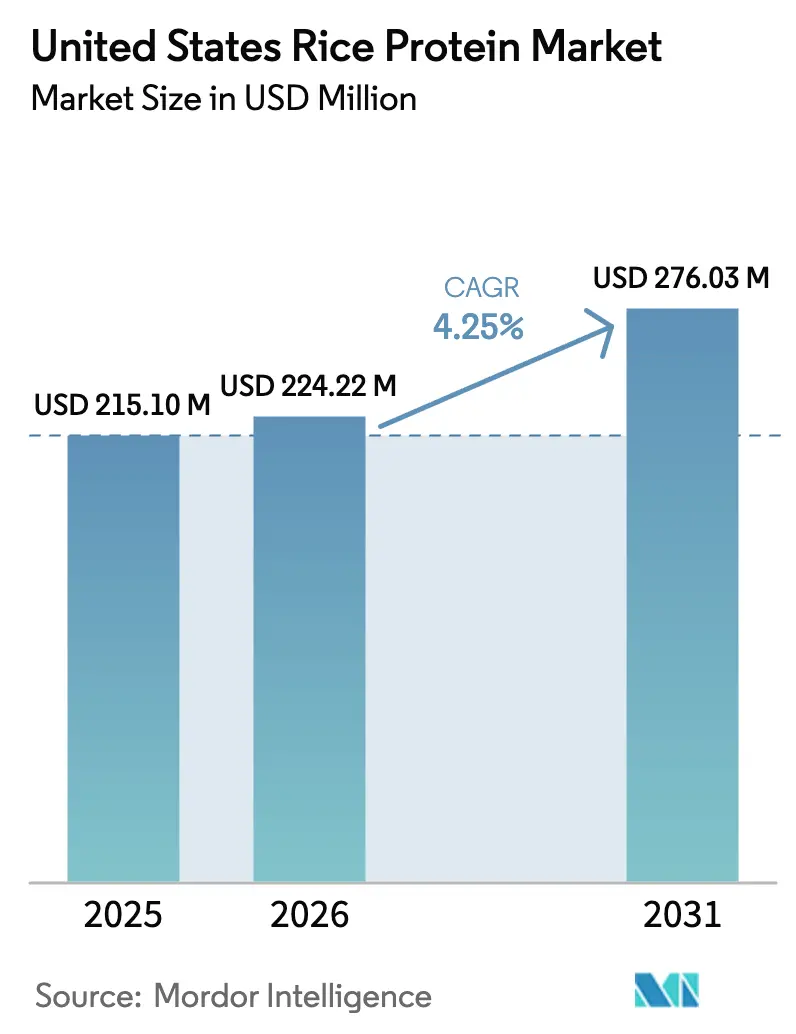

| Taille du marché de l'année de base (2025) | 215.10 Millions de dollars américains |

| Taille du Marché (2026) | 224.22 Millions de dollars américains |

| Taille du Marché (2031) | 276.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines de riz aux États-Unis par Mordor Intelligence

La taille du marché des protéines de riz aux États-Unis était évaluée à 215,10 millions USD en 2025 et devrait croître de 224,22 millions USD en 2026 pour atteindre 276,03 millions USD d'ici 2031, à un TCAC de 4,25 % au cours de la période de prévision (2026-2031). Alors que la protéine de riz est passée d'un ingrédient de niche sans allergènes à une option plus grand public, sa présence s'est étendue à des catégories telles que la nutrition sportive, les préparations pour nourrissons et les applications de boulangerie à étiquette propre, même si les protéines de soja et de pois ont continué à exercer une pression sur les prix. Cette évolution a été renforcée par des développements réglementaires et du côté de l'offre, notamment la règle de renforcement de l'application de la réglementation biologique du Département de l'Agriculture des États-Unis (USDA) de 2024 favorisant les matières premières nationales traçables, une augmentation de 8 % de la superficie rizicole en Californie à 434 000 acres pour la saison 2025, et la reconnaissance par la Food and Drug Administration (FDA) des isolats de protéines de riz comme GRAS pour une utilisation dans la nutrition infantile. Ces développements ont stimulé les investissements dans les technologies d'extraction, les initiatives de rapprochement des sources d'approvisionnement et le positionnement de produits premium. L'activité concurrentielle s'est également accélérée, Axiom Foods ayant étendu sa capacité de production d'Oryzatein® biologique et BENEO ayant introduit de l'amidon de riz cireux biologique pour renforcer la capture de valeur. Bien que la protéine de riz ait continué à faire face à des coûts de production plus élevés par rapport aux protéines de pois et de soja et à certains vents contraires liés aux droits de douane en 2025, sa nature hypoallergénique, son profil non-OGM et sa perception d'étiquette propre ont soutenu une croissance régulière à long terme dans les secteurs américains de l'alimentation, des boissons et des compléments alimentaires.

Points clés du rapport

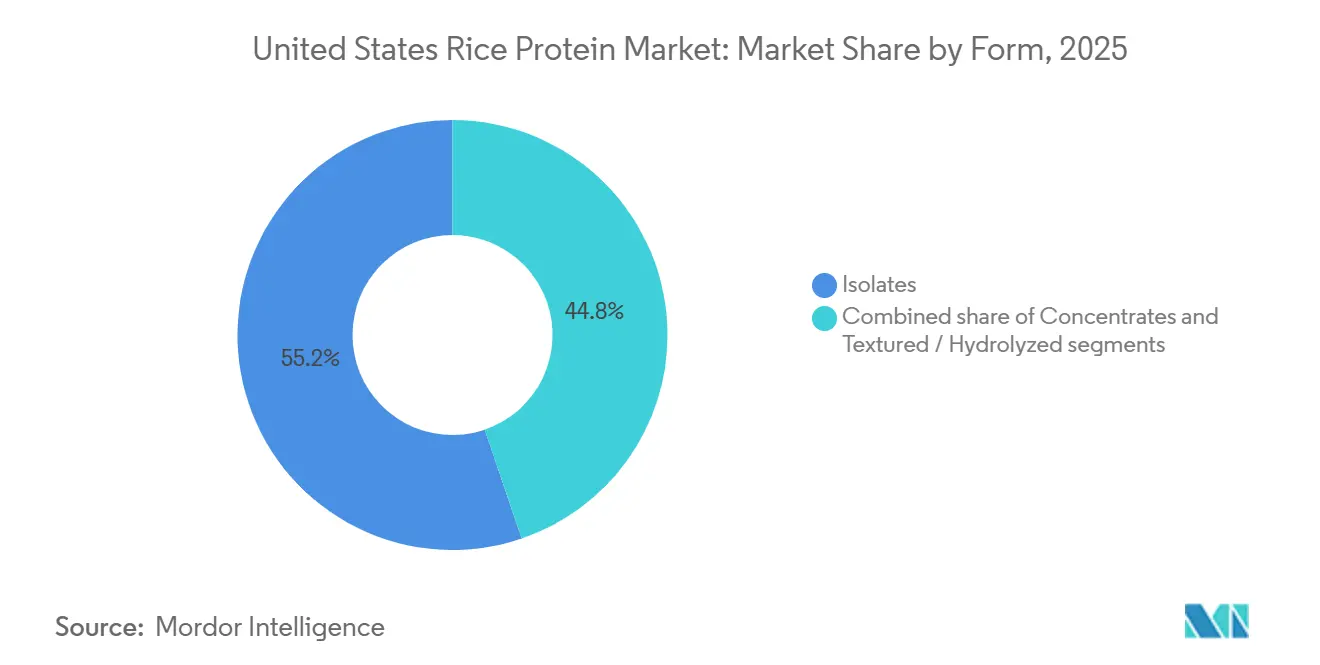

- Par forme, les isolats ont capturé 55,21 % de la part de marché des protéines de riz aux États-Unis en 2025. Les formats texturés et hydrolysés devraient se développer à un TCAC de 5,49 % jusqu'en 2031.

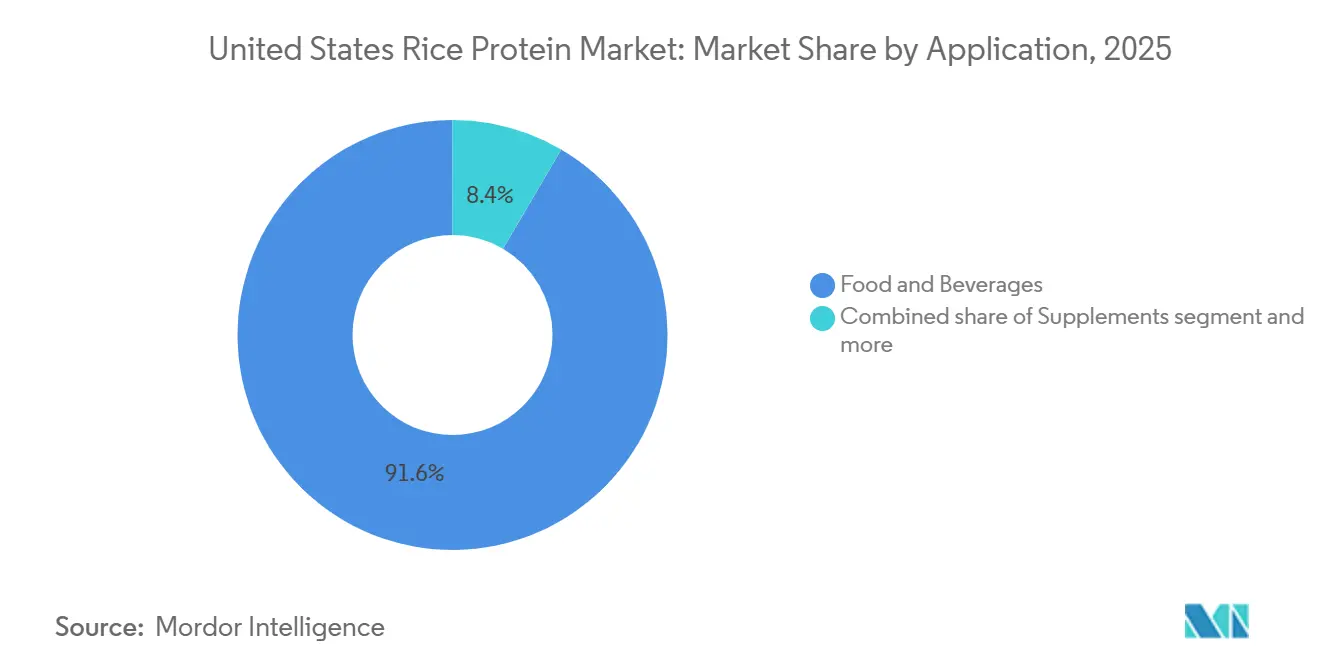

- Par application, l'alimentation et les boissons représentaient 91,57 % de la taille du marché des protéines de riz aux États-Unis en 2025, tandis que les compléments ont enregistré la croissance la plus rapide à un TCAC de 5,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des protéines de riz aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des lancements de produits de nutrition sportive à base de plantes | +0.8% | National, concentré en Californie, au Texas et dans le Nord-Est | Moyen terme (2-4 ans) |

| Prévalence croissante des allergies alimentaires | +0.7% | Clusters métropolitains nationaux | Long terme (≥4 ans) |

| Préférence pour l'étiquette propre et le non-OGM | +0.6% | Côte Ouest et Nord-Est | Moyen terme (2-4 ans) |

| Évolutions tarifaires de 2025 favorisant le traitement de proximité | +0.5% | Californie et Arkansas | Court terme (≤2 ans) |

| Expansion de la superficie rizicole en Californie | +0.4% | Californie, Nord-Ouest du Pacifique | Moyen terme (2-4 ans) |

| Demande de croustilles de protéines de riz dans les céréales | +0.3% | Midwest et Sud | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Essor des lancements de produits de nutrition sportive à base de plantes

En 2024, le marché de la nutrition sportive en Amérique du Nord était en croissance, les poudres de protéines dominant avec 53 % des ventes[1]Source : Glanbia PLC, "Présentation aux investisseurs 2024," glanbia.com. Comme l'intolérance au lactose touche environ 36 % des adultes américains (Glanbia), les formulations à base de plantes gagnent rapidement du terrain. Les isolats de protéines de riz offrent une alternative hypoallergénique aux formulateurs, évitant les neuf allergènes majeurs répertoriés par la FDA. Cela permet aux marques d'adopter une étiquette « sans » tout en maintenant la densité en protéines. Le Good Food Institute a noté une hausse de 450 millions USD des ventes de poudres de protéines à base de plantes en 2024, marquant une croissance annuelle de 11 %. Les mélanges riz-pois se retrouvent de plus en plus sur les rayons des commerces spécialisés et du commerce électronique. Axiom Foods a introduit Oryzatein® 2.0 en janvier 2025, affichant une solubilité améliorée et une couleur neutre. Cette innovation répond directement aux préoccupations des athlètes concernant le grumeau et les arômes indésirables qui reléguaient auparavant la protéine de riz à un rôle secondaire. Selon la Plant Based Foods Association, 2024 a vu 59 % des ménages adopter des aliments à base de plantes, soulignant un changement d'acceptation qui va au-delà des seuls consommateurs végétaliens pour toucher un public plus large, notamment les flexitariens et les personnes sensibles aux allergènes.

Prévalence croissante des allergies alimentaires (produits laitiers/soja/gluten)

Selon les Centres pour le contrôle et la prévention des maladies (CDC), 6,2 % des adultes américains et 5,8 % des enfants souffrent d'allergies alimentaires. Les produits laitiers, le soja et le blé figurent parmi les neuf allergènes majeurs responsables de 90 % des réactions graves[2]Source : Centres pour le contrôle et la prévention des maladies, "Allergies alimentaires," cdc.gov. Notamment, l'absence de la protéine de riz de cette liste en fait un choix privilégié pour les préparations pour nourrissons, la nutrition médicale et les compléments sportifs, en particulier pour les personnes présentant de multiples sensibilités. Food Allergy Research & Education souligne que si le lait de vache et le soja sont les principaux responsables du syndrome d'entérocolite induite par les protéines alimentaires, une réaction allergique retardée grave, le riz peut également déclencher cette réaction (FPIES) dans certains cas pédiatriques, remettant en question la notion de son hypoallergénicité universelle. Une étape réglementaire a été franchie en 2016 lorsque la FDA a accordé la reconnaissance GRAS à l'Oryzatein® d'Axiom, une décision que les fournisseurs de protéines de riz citent désormais dans leurs dossiers de sécurité, accélérant leur entrée sur le marché. Pour remédier aux carences en lysine sans compromettre leur statut sans allergènes, les formulateurs mélangent de plus en plus la protéine de riz avec de la protéine de pois ou de graines de courge. Cette approche améliore non seulement la valeur nutritionnelle, mais élargit également leur portée de marché au-delà de ceux qui recherchent des solutions à protéine unique.

Préférence pour l'étiquette propre et le non-OGM chez les consommateurs américains

En 2024, le Non-GMO Project avait certifié plus de 60 000 produits. Les enquêtes auprès des consommateurs révèlent que 65 % des acheteurs sont enclins à acheter des articles portant une certification non-OGM tierce[3]Source : Non-GMO Project, "À propos du Non-GMO Project," nongmoproject.org. La protéine de riz bénéficie d'un avantage en raison de la modification génétique limitée de la culture. Notamment, les variétés de riz OGM commerciales n'ont pas reçu d'approbation de culture aux États-Unis. Ce statut permet aux transformateurs d'obtenir des matières premières non-OGM sans engager de coûts premium ni naviguer dans des protocoles complexes de préservation de l'identité. Une enquête de 2024 du Conseil international d'information sur l'alimentation a mis en évidence que 71 % des Américains cherchent activement à augmenter leur apport en protéines. De plus, 79 % des répondants tiennent compte du niveau de transformation de leurs sources de protéines, montrant une préférence pour les ingrédients avec des chaînes d'approvisionnement concises et familières. En mars 2024, l'USDA a appliqué la règle de renforcement de l'application de la réglementation biologique, comblant les lacunes qui permettaient des importations biologiques frauduleuses. Cette mesure a resserré l'offre et augmenté la valeur du son de riz biologique certifié d'origine nationale. En réponse, Axiom Foods a triplé sa capacité de production d'Oryzatein® biologique en août 2024, anticipant une demande continue de la part des marques privilégiant la transparence et la traçabilité.

Évolutions tarifaires américaines de 2025 favorisant le traitement de proximité des protéines de riz

Le Congressional Research Service a documenté un environnement tarifaire complexe en 2025, caractérisé par des droits réciproques et des mesures de rétorsion sur les importations agricoles, qui ont réduit l'avantage de coût à l'arrivée dont bénéficiaient historiquement les fournisseurs asiatiques de protéines de riz. La production rizicole américaine s'est élevée à environ 6,4 millions de tonnes métriques en 2024, la Californie contribuant à environ 1,9 million de tonnes malgré une reprise de 8 % des superficies à 434 000 acres en 2025 après des contractions induites par la sécheresse, selon le Service national des statistiques agricoles de l'USDA. Les transformateurs nationaux bénéficient de la proximité des matières premières et de l'élimination des délais de transport maritime, permettant des réponses plus rapides aux changements de formulation et aux spécifications de qualité. Le riz à grains moyens, qui représente environ 70 % de la production californienne, produit plus de protéines par tonne de son que les variétés à grains longs, rendant les installations d'extraction de la Côte Ouest compétitives en termes de coûts même avant les ajustements tarifaires, selon le Service de recherche économique du Département de l'Agriculture des États-Unis. Le rapprochement des sources d'approvisionnement s'aligne également sur les engagements de durabilité des entreprises visant à réduire les émissions de portée 3, car des chaînes d'approvisionnement plus courtes réduisent les empreintes carbone et simplifient les évaluations du cycle de vie pour les fabricants d'aliments qui cherchent à valider leur initiative Science Based Targets.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence par les prix du soja et de la protéine de pois | -0.6% | National, affectant tous les segments d'utilisation finale | Court terme (≤2 ans) |

| Coûts de production et de traitement plus élevés par rapport aux protéines végétales d'origine américaine | -0.5% | National, avec une pression aiguë sur les transformateurs de la Côte Ouest | Moyen terme (2-4 ans) |

| Défis d'acceptation du goût et de la texture chez les consommateurs américains | -0.4% | National, particulièrement dans la nutrition sportive et les boissons prêtes à boire | Moyen terme (2-4 ans) |

| Profil en lysine limité restreignant les allégations de protéine à source unique | -0.3% | National, impactant les formulations de nutrition sportive et de nutrition médicale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Concurrence par les prix du soja et de la protéine de pois

En raison de la teneur en protéines plus élevée de leurs matières premières et d'une infrastructure d'extraction plus mature, l'isolat de protéine de soja et l'isolat de protéine de pois commandent généralement des prix au kilogramme inférieurs à ceux de l'isolat de protéine de riz. Par exemple, la farine de soja affiche une teneur en protéines de 35-40 %, tandis que le son de riz est à la traîne avec 12-15 %. En conséquence, les formulateurs, souvent contraints par des objectifs stricts de coût des marchandises, ont tendance à privilégier les protéines de soja ou de pois, reléguant le riz à un rôle secondaire, voire tertiaire, dans les mélanges multi-protéines. La catégorie des poudres de protéines à base de plantes, qui a progressé de 11 % pour atteindre 450 millions USD en 2024, a vu les marques de protéines de pois capter le marché de manière disproportionnée. Ces marques ont réussi à proposer des prix de détail inférieurs de 15-25 % à leurs homologues à base de riz, comme le souligne le Good Food Institute[4]Source : Good Food Institute, "État de l'industrie : Protéines végétales 2024," gfi.org. Bien que la protéine de riz vante des avantages tels que l'hypoallergénicité et l'approvisionnement non-OGM, ces attributs ne la positionnent pas comme un leader en termes de coûts. Cette limitation réduit son attrait sur les marchés sensibles aux prix, notamment la nutrition sportive sous marque de distributeur et les ventes d'ingrédients en vrac aux fabricants sous contrat. Axiom Foods, en février 2025, a dévoilé une gamme de protéines de riz sans métaux lourds, visant à commander des prix premium grâce à ses profils de sécurité supérieurs revendiqués. Cependant, le succès de cette initiative dépend de la volonté des marques d'absorber les coûts d'intrants élevés ou de les répercuter sur les consommateurs.

Coûts de production et de traitement plus élevés par rapport aux protéines végétales d'origine américaine

Pour atteindre une pureté d'isolat de 80-90 % à partir du son de riz, les transformateurs doivent naviguer à travers plusieurs étapes : extraction alcaline, hydrolyse enzymatique, filtration membranaire et séchage par atomisation. Chaque étape ajoute des coûts en main-d'œuvre, en énergie et en amortissement des équipements. En revanche, les protéines de soja et de pois bénéficient de méthodes d'extraction plus simples et démarrent avec des concentrations en protéines plus élevées, ce qui entraîne des coûts de fabrication réduits par livre. Bien que la superficie rizicole de la Californie soit appelée à rebondir à 434 000 acres en 2025, améliorant la disponibilité des matières premières, cela n'efface pas les désavantages de coûts inhérents au son de riz, comme le souligne le Service national des statistiques agricoles de l'USDA. Les transformateurs de la Côte Ouest sont aux prises avec des tarifs énergétiques et des coûts de main-d'œuvre élevés, surtout par rapport à leurs homologues dans les installations de concassage de soja du Midwest. Cette disparité resserre les marges et réduit les investissements dans l'expansion des capacités. De plus, la règle de renforcement de l'application de la réglementation biologique de l'USDA, entrée en vigueur en mars 2024, a encore contraint l'offre de son de riz biologique. Cela a entraîné une hausse de 10-15 % des prix des matières premières certifiées, une prime que les fournisseurs de protéines de riz biologique doivent désormais assumer, les forçant soit à absorber les coûts, soit à les répercuter en aval.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les isolats dominent grâce à leur pureté et leur polyvalence

En janvier 2025, Axiom Foods a dévoilé Oryzatein® 2.0, un isolat blanc, sans grumeaux et exempt de métaux lourds détectables. Ce lancement souligne le cycle d'innovation qui propulse les isolats à capturer une part de marché de 55,21 % en 2025. Les marques recherchent de plus en plus des ingrédients qui se mélangent parfaitement dans des boissons claires prêtes à boire et des produits de boulangerie à teinte claire, sans altérer la couleur ni la saveur. Définis par une teneur en protéines de 80-90 %, les isolats commandent un prix premium tout en offrant la neutralité fonctionnelle essentielle pour les shakes sportifs, les préparations pour nourrissons et les yaourts alternatifs aux produits laitiers. Les formes texturées et hydrolysées devraient croître à un taux de 5,49 % jusqu'en 2031. Cette croissance est portée par les fabricants de céréales de petit-déjeuner qui incorporent des croustilles de protéines de riz extrudées pour répondre aux allégations « riche en protéines » selon les seuils d'étiquetage de la FDA. Les concentrés, avec une teneur en protéines de 60-75 %, s'adressent aux applications soucieuses du budget comme les snacks de boulangerie et les extenseurs de viande, où l'accent est mis sur la contribution en protéines en vrac plutôt que sur la pureté absolue. Le pivot de l'industrie vers les isolats reflète les tendances plus larges de l'étiquette propre. Le Conseil international d'information sur l'alimentation souligne que 79 % des consommateurs américains tiennent compte de l'intensité de transformation dans leurs choix de sources de protéines, se penchant vers des ingrédients qu'ils perçoivent comme minimalement altérés[5]Source : Conseil international d'information sur l'alimentation, "Enquête 2024 sur l'alimentation et la santé," foodinsight.org.

La protéine de riz texturée, obtenue par extrusion ou texturation, reproduit la sensation en bouche fibreuse de la viande. Elle est couramment utilisée dans les burgers et nuggets à base de plantes. Cependant, les protéines de pois et de soja dominent ce segment, grâce à leur capacité de rétention d'eau supérieure. La protéine de riz hydrolysée, transformée en peptides plus petits par traitement enzymatique, présente une solubilité améliorée et une digestion plus rapide. Cela la positionne comme un choix de premier ordre pour les boissons de récupération sportive et la nutrition médicale, où une livraison rapide des acides aminés est cruciale. Le lancement en avril 2024 par BENEO de Remyline O AX DR, un amidon de riz cireux biologique, laisse entrevoir des innovations dans le fractionnement du son de riz. Cela pourrait conduire à des flux de protéines co-produits et renforcer l'économie de l'extraction. Bien que les concentrés et les isolats représentent ensemble plus de 90 % du volume, ce sont les formes texturées et hydrolysées qui émergent rapidement comme la frontière. Les formulateurs explorent avec intérêt ces nouvelles textures et profils de biodisponibilité pour distinguer leurs produits sur le marché saturé des produits à base de plantes.

Par application : l'alimentation et les boissons ancrent la demande, les compléments s'accélèrent

En 2025, les expéditions américaines de protéines de riz ont été absorbées à hauteur de 91,57 % par le secteur de l'alimentation et des boissons. Cela englobait une large gamme de produits, notamment les articles de boulangerie, les articles de confiserie, les boissons, les alternatives laitières, les substituts de viande, les snacks, les céréales de petit-déjeuner, les aliments pour bébés et les préparations pour nourrissons. Pendant ce temps, le secteur des compléments, couvrant des domaines tels que la nutrition médicale pour les personnes âgées et la performance sportive, anticipe un TCAC de 5,91 % jusqu'en 2031. Cette croissance est portée par la demande croissante de sources de protéines hypoallergéniques parmi les athlètes intolérants au lactose et une population vieillissante. Le Good Food Institute a mis en évidence une tendance notable en 2024 : les poudres de protéines à base de plantes en Amérique du Nord ont connu une hausse de 11 % des ventes, atteignant une valorisation de 450 millions USD. Notamment, les mélanges riz-pois commencent à prendre des parts de marché aux formulations de lactosérum traditionnellement dominantes. Les produits laitiers et leurs alternatives exploitent la saveur neutre de la protéine de riz pour améliorer les yaourts et les crèmes à base de plantes, sans éclipser les notes délicates comme les fruits ou la vanille. Cela offre un avantage sensoriel par rapport à la protéine de pois, qui a des notes terreuses plus prononcées. Dans le domaine de la viande et de ses alternatives, la protéine de riz texturée est utilisée pour améliorer la mordacité et la jutosité. Cependant, les protéines de soja et de pois restent privilégiées pour leurs capacités de liaison supérieures.

Les snacks et les céréales de petit-déjeuner émergent comme un sous-segment à forte croissance. Les croustilles de protéines de riz extrudées aident les fabricants de céréales à atteindre le critère « riche en protéines » de la FDA de 10-15 grammes par portion, tout en préservant la texture légère et croustillante que les consommateurs apprécient. En ce qui concerne les aliments pour bébés et les préparations pour nourrissons, il existe une demande claire pour les isolats de protéines de riz. Ces isolats répondent non seulement aux normes d'hypoallergénicité de la FDA, mais sont particulièrement cruciaux pour les nourrissons sensibles au lait de vache ou au soja. Cependant, une mise en garde de Food Allergy Research & Education : bien que la protéine de riz soit bénéfique, le riz lui-même peut, dans de rares cas, déclencher un syndrome d'entérocolite induite par les protéines alimentaires chez un petit sous-ensemble d'enfants. Dans le secteur des boissons, les shakes prêts à boire et les jus enrichis en protéines recherchent des isolats de protéines de riz offrant une solubilité améliorée. L'Oryzatein® 2.0 d'Axiom, lancé en janvier 2025, fait des vagues avec sa dispersibilité améliorée, ciblant spécifiquement ce marché. L'industrie des soins personnels et des cosmétiques exploite les propriétés filmogènes et hydratantes de la protéine de riz. Cependant, il convient de noter que ce segment reste relativement petit par rapport aux vastes applications alimentaires. Enfin, dans le secteur de l'alimentation animale, couvrant à la fois les aliments pour animaux de compagnie et la nutrition du bétail, des concentrés de protéines de riz de qualité inférieure sont utilisés. Ceux-ci offrent une source rentable d'acides aminés, bien que sans les normes de pureté strictes imposées pour la consommation humaine.

Analyse géographique

La superficie rizicole de la Californie devrait rebondir à 434 000 acres plantés en 2025, marquant une hausse de 8 % par rapport aux 402 000 acres touchés par la sécheresse de l'année précédente. Cette reprise garantit un approvisionnement régulier en matières premières pour les installations d'extraction de protéines de la Côte Ouest, qui traitent principalement du riz à grains moyens. Selon le Service national des statistiques agricoles de l'USDA, cette variété de riz affiche une teneur en protéines de son de 12-15 %. Concentrées dans la vallée de Sacramento, les rizeries et les usines de stabilisation bénéficient d'un regroupement géographique. Ceci est crucial car le son de riz, pour éviter le rancissement, nécessite une désactivation enzymatique peu après la mouture, limitant ainsi les distances de transport économiques. Axiom Foods, une entreprise basée en Californie, a saisi cet avantage. En août 2024, elle a triplé sa capacité de production d'Oryzatein® biologique. Cette décision était en réponse à l'application par l'USDA en mars 2024 de la règle de renforcement de l'application de la réglementation biologique, qui ciblait les importations biologiques frauduleuses et resserrait la chaîne d'approvisionnement certifiée.

La récolte de riz californienne de 2024 était d'environ 1,9 million de tonnes. Avec des allocations d'eau prometteuses pour 2025, une production stable est anticipée. Cette stabilité devrait atténuer la volatilité des prix des matières premières, un défi historique qui a comprimé les marges des transformateurs, comme le note le Service de recherche économique du Département de l'Agriculture des États-Unis. Les tendances de consommation montrent une inclinaison vers les centres urbains de la Côte Ouest et du Nord-Est. En 2024, la pénétration des aliments à base de plantes dans les ménages a atteint 59 %. Les préférences pour l'étiquette propre dans ces régions ont favorisé une tolérance pour les prix premium, comme le souligne la Plant Based Foods Association. Pendant ce temps, le Texas et le Sud-Est émergent comme des points chauds de croissance. Ici, les marques de nutrition sportive élargissent leur distribution, tirant parti des canaux de vente au détail spécialisés et du commerce électronique pour contourner les gardiens traditionnels de l'épicerie.

Dans le Midwest, la capacité de production de céréales prêtes à consommer crée une demande pour les croustilles de protéines de riz extrudées. Les fabricants de céréales de petit-déjeuner incorporent ces croustilles pour mettre en avant des allégations « riche en protéines » sur leurs emballages, conformément aux réglementations d'étiquetage de la FDA. Bien que l'Arkansas soit le deuxième État producteur de riz aux États-Unis, il cultive principalement des variétés à grains longs. Ces variétés produisent moins de protéines par tonne de son, limitant ainsi l'influence de l'Arkansas dans la chaîne d'approvisionnement en protéines de riz par rapport au leadership en grains moyens de la Californie. Le paysage tarifaire américain de 2025, caractérisé par des droits réciproques et des actions de rétorsion sur les importations agricoles, a diminué l'avantage de coût dont bénéficiaient autrefois les fournisseurs asiatiques de protéines de riz. Ce changement a stimulé une augmentation des capacités de traitement nationales, notamment en Californie et dans le Nord-Ouest du Pacifique, comme le rapporte le Congressional Research Service.

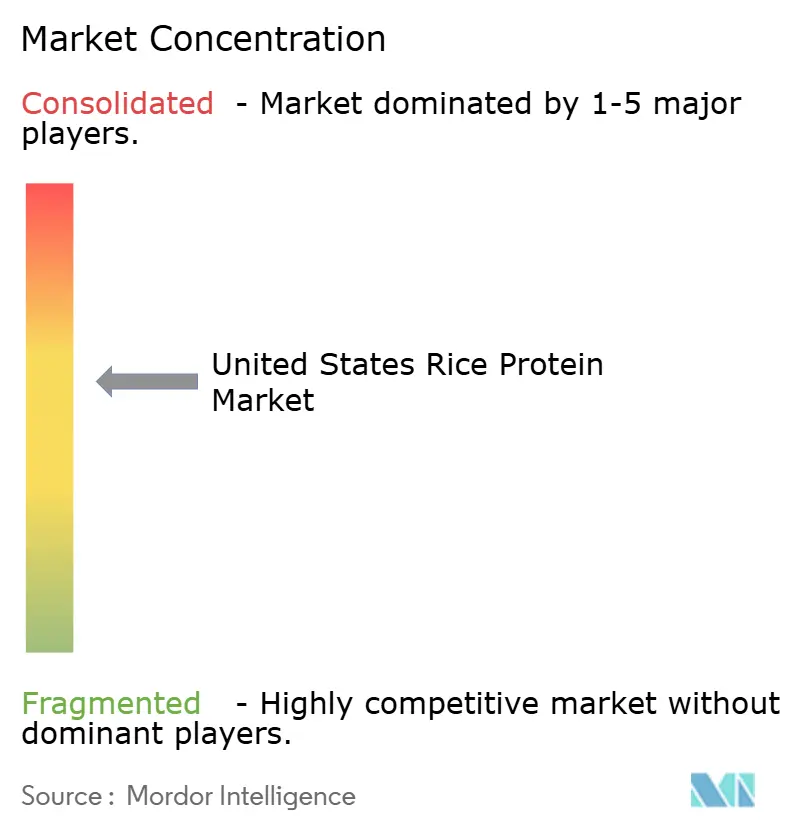

Paysage concurrentiel

Sur le marché américain des protéines de riz, une consolidation modérée est évidente. Les acteurs clés tels qu'Axiom Foods, RiceBran Technologies, Kerry Group, Archer Daniels Midland et l'unité BENEO de Südzucker dominent avec des capacités d'extraction établies et de solides liens avec les clients. Pendant ce temps, les co-fabricants régionaux et les spécialistes du biologique saisissent des opportunités dans les isolats non-OGM certifiés et les formulations sur mesure. Le lancement en janvier 2025 par Axiom Foods d'Oryzatein® 2.0, un isolat blanc sans grumeaux, illustre la course technologique de l'industrie. Validé par Dyad Labs comme exempt de métaux lourds détectables, ce lancement vise à résoudre les défis passés de contamination et de texture de la protéine de riz, positionnant Axiom pour des comptes premium dans la nutrition sportive et les préparations pour nourrissons.

En avril 2024, BENEO a lancé Remyline O AX DR, marquant le début de l'amidon de riz cireux biologique sur le marché. Cette décision souligne non seulement l'expertise de BENEO dans le fractionnement du son de riz, mais laisse également entrevoir la diversification des sources de revenus au-delà des seuls isolats de protéines. Une tendance à l'intégration verticale émerge, avec les principaux acteurs, comme BENEO, sécurisant des accords à long terme avec les rizeries californiennes. Cette stratégie verrouille les prix des matières premières et garantit la traçabilité pour les certifications biologiques et non-OGM. Des opportunités notables résident dans la protéine de riz hydrolysée enzymatiquement, idéale pour les boissons de récupération sportive en raison de son absorption plus rapide des acides aminés, et dans la protéine de riz texturée pour les viandes à base de plantes, où les avancées dans la liaison de l'eau pourraient rivaliser avec la domination des protéines de soja et de pois.

Les perturbateurs sont en hausse, avec des marques comme Sunwarrior prenant les devants. Sunwarrior produit de la protéine de riz brun fermentée dans son installation du sud de l'Utah et vend directement aux consommateurs en ligne, contournant la distribution traditionnelle et récoltant des bénéfices plus élevés. En mars 2024, l'application par l'USDA des règles de renforcement de l'application de la réglementation biologique a reconfiguré la dynamique des fournisseurs. En limitant les importations biologiques frauduleuses, la mesure a augmenté la valeur du son de riz biologique certifié d'origine nationale, bénéficiant aux transformateurs avec une forte traçabilité. L'Oryzatein® d'Axiom a reçu la confirmation GRAS de la FDA en 2016, établissant un référence réglementaire. Ce précédent aide désormais d'autres fournisseurs à élaborer leurs dossiers de sécurité, accélérant l'entrée sur le marché pour les nouveaux isolats et facilitant la voie pour les nouveaux entrants bien financés.

Leaders du secteur des protéines de riz aux États-Unis

Axiom Foods Inc.

RiceBran Technologies

Kerry Group PLC

Archer Daniels Midland Co.

Südzucker Group (BENEO)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Axiom Foods a lancé une gamme de protéines de riz sans métaux lourds ciblant les applications alimentaires et de boissons, répondant aux préoccupations du secteur concernant la contamination à l'arsenic et au cadmium dans les ingrédients dérivés du riz et positionnant l'entreprise pour les comptes de préparations pour nourrissons et de nutrition sportive à étiquette propre.

- Janvier 2025 : Axiom Foods a introduit Oryzatein® 2.0, un isolat de protéine de riz blanc, sans grumeaux et à très faible teneur en métaux lourds, validé par Dyad Labs pour contenir des contaminants indétectables, offrant une solubilité améliorée et des propriétés sensorielles neutres pour les applications de nutrition infantile et de boissons à base de plantes.

- Mai 2024 : SunOpta a achevé une expansion de 26 millions USD dans son installation de Modesto, en Californie, pour augmenter la capacité d'extraction d'avoine et de production de lait d'avoine, reflétant la croissance plus large des boissons à base de plantes qui soutient indirectement la demande de protéines complémentaires, telles que les isolats de riz, dans les formulations alternatives aux produits laitiers.

- Avril 2024 : BENEO a lancé Remyline O AX DR, le premier amidon de riz cireux biologique sur le marché dérivé du riz biologique, avec une disponibilité commerciale mondiale débutant en juillet 2024, démontrant une innovation adjacente dans le fractionnement du son de riz qui pourrait générer des flux de protéines co-produits.

Périmètre du rapport sur le marché des protéines de riz aux États-Unis

Le marché des protéines de riz comprend des ingrédients protéiques à base de plantes dérivés du riz, principalement valorisés pour leur nature hypoallergénique, leur profil non-OGM et leur adéquation aux applications d'étiquette propre et de nutrition spécialisée. Son périmètre englobe la formulation et l'utilisation dans les industries alimentaire, nutritionnelle et non alimentaire. Par forme, le marché est segmenté en concentrés, isolats et protéines de riz texturées ou hydrolysées, qui diffèrent par leur teneur en protéines, leur fonctionnalité et leur adéquation aux applications. Par application, le marché couvre l'alimentation et les boissons, notamment la boulangerie et la confiserie, les boissons, les produits laitiers et les produits alternatifs aux produits laitiers, les produits à base de viande et les produits alternatifs à la viande, les snacks et les céréales de petit-déjeuner, les aliments pour bébés et les préparations pour nourrissons, ainsi que d'autres applications alimentaires, où la protéine de riz est utilisée pour la fortification nutritionnelle, l'évitement des allergènes et l'amélioration de la texture. Le périmètre comprend également les compléments, tels que la nutrition des personnes âgées et la nutrition médicale, ainsi que la nutrition sportive et de performance, où la digestibilité et l'hypoallergénicité sont essentielles. De plus, il englobe les applications de soins personnels et de cosmétiques qui exploitent la protéine de riz pour ses propriétés de conditionnement et de compatibilité cutanée, et les formulations d'alimentation animale où elle sert de source de protéines végétales.

| Concentrés |

| Isolats |

| Texturés / Hydrolysés |

| Alimentation et boissons | Boulangerie et confiserie |

| Boissons | |

| Produits laitiers et produits alternatifs aux produits laitiers | |

| Produits à base de viande et produits alternatifs à la viande | |

| Snacks et céréales de petit-déjeuner | |

| Aliments pour bébés et préparations pour nourrissons | |

| Autres aliments et boissons | |

| Compléments | Nutrition des personnes âgées et nutrition médicale |

| Nutrition sportive/de performance | |

| Soins personnels et cosmétiques | |

| Alimentation animale |

| Par forme | Concentrés | |

| Isolats | ||

| Texturés / Hydrolysés | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Boissons | ||

| Produits laitiers et produits alternatifs aux produits laitiers | ||

| Produits à base de viande et produits alternatifs à la viande | ||

| Snacks et céréales de petit-déjeuner | ||

| Aliments pour bébés et préparations pour nourrissons | ||

| Autres aliments et boissons | ||

| Compléments | Nutrition des personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance | ||

| Soins personnels et cosmétiques | ||

| Alimentation animale | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée et présente une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Cela fait référence au pourcentage de « protéines pures » présentes dans un complément après que l'eau qu'il contient est complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite coupé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour les pois cassés jaunes. |

| FDA | Food and Drug Administration |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela fait référence à la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cafétérias scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir de l'épaississement sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela fait référence à une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée qui a subi une séparation pour obtenir une fraction protéique pure. Il contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui aide à former les cheveux, les ongles et la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines de légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, cela fait référence aux personnes nées de 1981 à 1996. |

| Monogastrique | Cela fait référence à un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéine de soja méthylée |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent cassants et fragiles en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui agit comme liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuisiner | Cela fait référence aux produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise par un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela fait référence à un produit alimentaire préparé ou cuit à l'avance, sans cuisson ni préparation supplémentaire requise avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Il est généralement considéré comme malsain. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est ensuite généralement fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries qui peut être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou améliorer leur texture d'origine, ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement