Taille et Part du Marché de la Farine de Riz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 2.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Farine de Riz par Mordor Intelligence

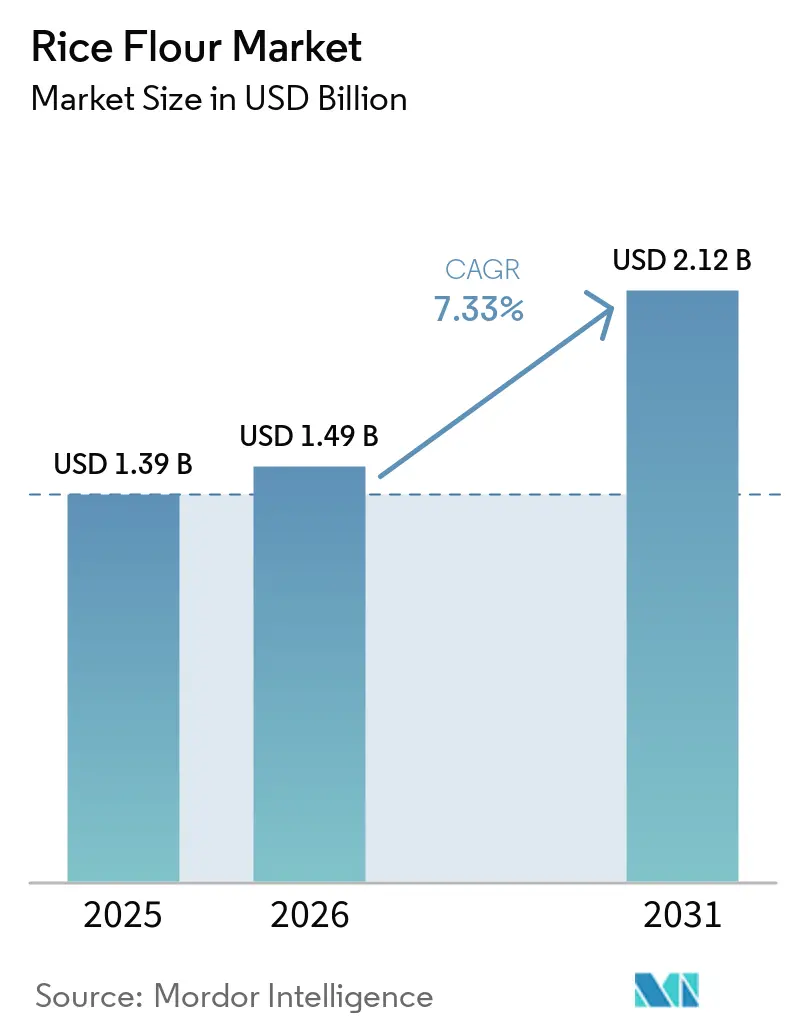

La taille du marché de la farine de riz devrait passer de 1,39 milliard USD en 2025 à 1,49 milliard USD en 2026 et devrait atteindre 2,12 milliards USD d'ici 2031, à un CAGR de 7,33 % sur la période 2026-2031. Le marché mondial de la farine de riz connaît une croissance significative, portée par la demande croissante des consommateurs pour des produits de base sans gluten, des formulations à étiquette propre et des produits certifiés biologiques. Les cadres réglementaires axés sur l'étiquetage des allergènes et la sécurité alimentaire incitent à des reformulations, tandis que les initiatives gouvernementales favorisant l'agriculture biologique améliorent la disponibilité de l'offre. Les innovations produits élargissent la portée du marché, avec des mélanges solubles, ultra-fins et enrichis qui gagnent du terrain dans les applications de boulangerie, de boissons et d'aliments de commodité. Les principaux acteurs du marché investissent dans des extensions de capacité, des technologies de mouture propriétaires et des stratégies directes aux consommateurs, tandis que les marques plus petites exploitent les plateformes de commerce électronique pour cibler des segments de niche. Cette convergence d'une demande soucieuse de la santé, d'un soutien réglementaire et d'avancées technologiques positionne la farine de riz comme un segment de marché dynamique qui intègre la consommation quotidienne avec des solutions premium, fonctionnelles et durables.

Principaux Enseignements du Rapport

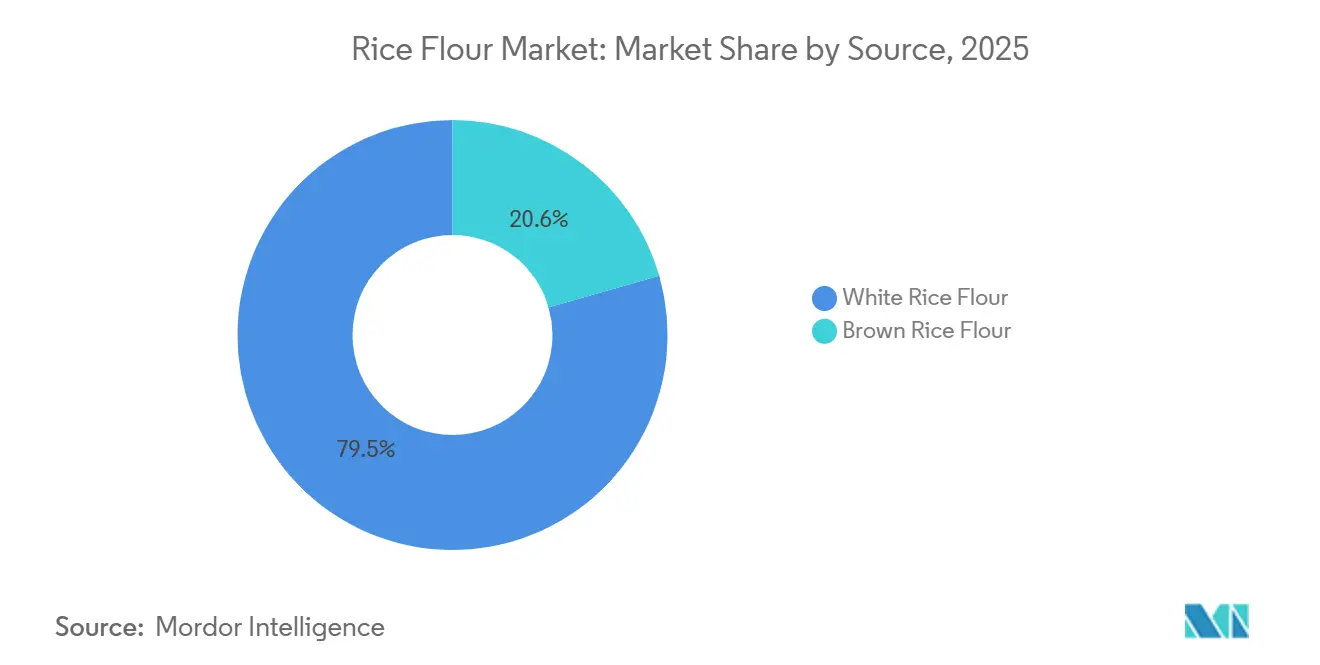

- Par source, la farine de riz blanc représentait une part de 79,45 % du marché de la farine de riz en 2025, tandis que la farine de riz brun devrait se développer à un CAGR de 7,98 % jusqu'en 2031.

- Par nature, les variantes conventionnelles dominaient avec 86,29 % de la part du marché de la farine de riz en 2025 ; les produits biologiques connaissent la croissance la plus rapide à un CAGR de 8,54 % jusqu'en 2031.

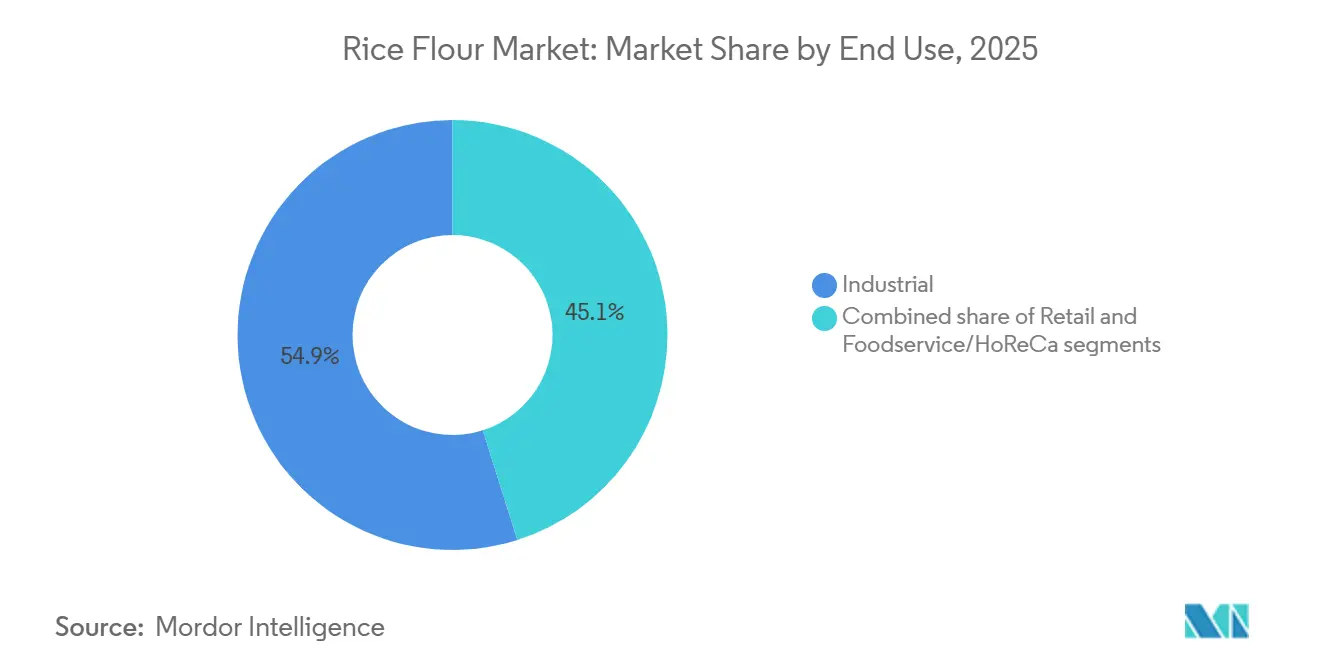

- Par utilisation finale, les applications industrielles représentaient 54,88 % de la demande de 2025 sur le marché de la farine de riz, tandis que le segment du commerce de détail affiche la croissance la plus rapide à un CAGR de 8,23 % durant 2026-2031.

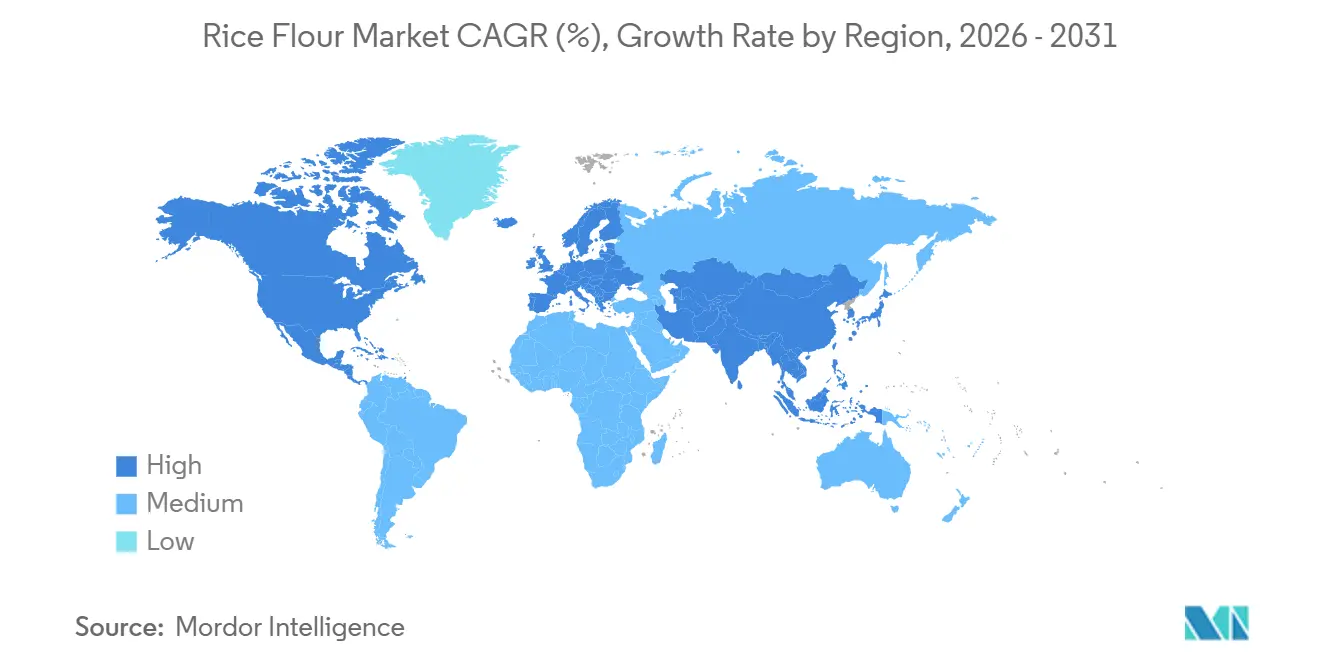

- Par géographie, l'Asie-Pacifique représentait 56,21 % de la part du marché mondial de la farine de riz en 2025 et demeure la région à la croissance la plus rapide à un CAGR de 7,59 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Farine de Riz

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de l'intolérance au gluten et de la maladie cœliaque | +1.2% | Mondial, avec une séroprévalence élevée en Asie (1,8 %) et en Europe (1,3 %) | Moyen terme (2-4 ans) |

| Croissance de la farine de riz à étiquette propre et biologique | +1.5% | Amérique du Nord et Union Européenne, avec des retombées vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de la popularité des produits alimentaires instantanés et transformés | +1.0% | Cœur de l'Asie-Pacifique, Amérique latine, Moyen-Orient | Court terme (≤ 2 ans) |

| Popularité croissante de la cuisine asiatique dans le monde entier | +0.8% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Soutien gouvernemental à l'agriculture durable et à l'agriculture biologique | +1.3% | États-Unis, Union Européenne, marchés sélectionnés d'Asie-Pacifique (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Émergence de farines de riz ultra-fines et de spécialité | +1.0% | Mondial, adoption précoce au Japon, en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'intolérance au gluten et de la maladie cœliaque

Le marché mondial de la farine de riz connaît une croissance significative, portée par la prévalence croissante de l'intolérance au gluten et de la maladie cœliaque, ainsi que par un fort mouvement des consommateurs vers des produits à étiquette propre et biologiques. Selon Beyond Celiac, environ 1 Américain sur 133, soit environ 1 % de la population, est atteint de la maladie cœliaque[1]Source : Beyond Celiac, Maladie cœliaque : Faits et chiffres,

beyondceliac.org. Une part substantielle des cas de maladie cœliaque restant non diagnostiquée, la demande réelle de produits de base sans gluten comme la farine de riz dépasse les chiffres déclarés. Les propriétés hypoallergéniques et la saveur neutre de la farine de riz la positionnent comme une alternative privilégiée. Cette demande a stimulé l'innovation produit, notamment dans les formulations pédiatriques et les mélanges de pâtisserie destinés aux familles. De plus, les tendances à l'étiquette propre incitent les fabricants à remplacer les additifs synthétiques par des solutions à base de farine de riz qui offrent à la fois fonctionnalité et transparence. Les initiatives gouvernementales soutenant la certification biologique et le développement des chaînes d'approvisionnement accélèrent davantage l'adoption de la farine de riz certifiée. Ces demandes axées sur la santé, le soutien réglementaire et l'évolution des préférences des consommateurs stimulent collectivement la croissance du marché, établissant la farine de riz comme un ingrédient polyvalent aligné sur le bien-être, l'authenticité et la durabilité.

Croissance de la farine de riz à étiquette propre et biologique

La demande croissante de farine de riz à étiquette propre et biologique est portée par la préférence des consommateurs pour des ingrédients reconnaissables et peu transformés, en accord avec les tendances de transparence et de bien-être. Selon l'Association du Commerce Biologique (OTA), les ventes américaines de produits biologiques certifiés ont augmenté de 5,2 % en 2024, dépassant la croissance globale du marché de 2,5 % au cours de la même période[3]Source : Association du Commerce Biologique (OTA), L'Association du Commerce Biologique rapporte des ventes de produits biologiques à 71,6 milliards USD avec un taux de croissance plus que doublant celui du marché global,

ota.com. Cette croissance indique un changement fondamental dans les préférences des consommateurs, notamment chez les jeunes consommateurs qui privilégient des choix alimentaires éthiques et durables. Les cadres réglementaires et politiques apportent un soutien structuré à la production de farine de riz biologique. L'Union Européenne s'est fixé un objectif de 25 % d'agriculture biologique d'ici 2030, créant des incitations pour des pratiques agricoles durables et la culture du riz biologique[4]Source : Commission Européenne, Plan d'action pour la production biologique dans l'UE,

europa.eu. Les consommateurs évitent activement les produits contenant des additifs synthétiques. En réponse, les fabricants adoptent des solutions à base de farine de riz qui offrent de la fonctionnalité tout en maintenant une apparence d'étiquette simple et familière. Les farines de riz solubles et de spécialité gagnent en importance en tant qu'alternatives naturelles aux amidons modifiés et aux émulsifiants, favorisant l'innovation sur les marchés de la boulangerie, des boissons et des aliments de commodité. Simultanément, les programmes gouvernementaux subventionnant les certifications biologiques et élargissant les chaînes d'approvisionnement réduisent les obstacles pour les producteurs, garantissant une plus grande disponibilité de la farine de riz biologique certifiée sur les marchés grand public. Ces facteurs positionnent collectivement la farine de riz comme un ingrédient fiable et polyvalent, répondant aux exigences de santé, d'authenticité et de durabilité.

Essor de la popularité des produits alimentaires instantanés et transformés

L'urbanisation, la hausse des revenus disponibles et les modes de vie contraints par le temps stimulent la demande de solutions de repas pratiques, alimentant ainsi la croissance du marché mondial de la farine de riz. La farine de riz s'est imposée comme un ingrédient fonctionnel clé dans des produits tels que les nouilles instantanées, les snacks extrudés, les gâteaux de riz et les formulations de pâtisserie prémélangées, grâce à ses propriétés de gélification rapide, sa saveur neutre et sa compatibilité avec les technologies de transformation modernes. La recherche et le développement continus renforcent davantage sa position sur le marché en introduisant des innovations qui améliorent la texture, accélèrent la vitesse de reconstitution et augmentent la valeur nutritionnelle, notamment des formats à faible indice glycémique et l'enrichissement en amidon résistant. Ces avancées consolident le rôle de la farine de riz en tant qu'alternative polyvalente à étiquette propre aux liants à base de blé et synthétiques, en accord avec la demande des consommateurs pour des produits alimentaires instantanés plus sains, fiables et pratiques.

Popularité croissante de la cuisine asiatique dans le monde entier

La demande mondiale croissante pour la cuisine asiatique stimule une croissance significative du marché de la farine de riz. Les produits traditionnels tels que le mochi, les nouilles de riz, les gâteaux de riz, les pâtes à tempura et les pains plats sans gluten connaissent une adoption généralisée au-delà de leurs régions d'origine. Sur des marchés clés tels que l'Amérique du Nord, l'Europe et le Moyen-Orient, les consommateurs recherchent de plus en plus des saveurs et des textures authentiques, ce qui favorise l'intégration de la farine de riz dans les applications de restauration et les offres de produits prêts à cuisiner. Les nations exportatrices, notamment la Thaïlande, tirent parti de cette tendance en mettant en œuvre des initiatives commerciales ciblées et des campagnes promotionnelles pour renforcer la visibilité et l'attrait des produits à base de riz sur les marchés premium et à haute valeur ajoutée. Ces efforts sont encore soutenus par la présence croissante de restaurants asiatiques, de kits repas et de formats alimentaires axés sur la commodité, qui stimulent une demande soutenue pour la farine de riz en tant qu'ingrédient de base. De plus, la diffusion mondiale des traditions culinaires asiatiques positionne la farine de riz comme un ingrédient polyvalent et culturellement significatif qui répond aux préférences modernes des consommateurs. Sa capacité à allier authenticité et demande croissante d'options alimentaires diversifiées, soucieuses de la santé et sans gluten en fait un composant stratégique dans l'évolution du secteur de l'alimentation et des boissons. Cette tendance souligne l'importance de la farine de riz pour répondre aux comportements changeants des consommateurs et aux opportunités croissantes sur le marché mondial.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence des farines alternatives sans gluten | -0.6% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Limites plus strictes en résidus d'arsenic dans les céréales infantiles de l'UE | -0.8% | Europe, avec des retombées sur les producteurs d'Asie-Pacifique orientés vers l'exportation | Court terme (≤ 2 ans) |

| Volatilité des prix du riz en tant que matière première | -0.5% | Mondial, aiguë dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Défis réglementaires et d'étiquetage liés aux OGM | -0.3% | États-Unis, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des farines alternatives sans gluten

La croissance du marché de la farine de riz est freinée par la concurrence croissante des farines alternatives sans gluten. Des options telles que les farines de manioc, d'amande, de noix de coco, de pois chiche et de soja gagnent des parts de marché dans les circuits de vente au détail et de restauration, portées par la demande des consommateurs pour des solutions diététiques alignées sur des tendances telles que les régimes paléo, céto et riches en protéines. Ces alternatives offrent souvent une teneur en protéines supérieure, des profils lipidiques améliorés et de meilleures performances techniques dans des applications telles que l'encapsulation et l'émulsification. En comparaison, la teneur élevée en amidon et les faibles niveaux de protéines de la farine de riz limitent sa polyvalence fonctionnelle. À mesure que les farines de spécialité continuent de se développer, les fournisseurs de farine de riz sont sous pression pour se différencier grâce à des avancées dans le traitement, la fortification des produits et l'optimisation des coûts. Ces stratégies sont essentielles pour maintenir la compétitivité sur un marché où les consommateurs accordent de plus en plus d'importance à l'authenticité et aux bénéfices nutritionnels ajoutés dans les produits sans gluten.

Limites plus strictes en résidus d'arsenic dans les céréales infantiles de l'Union Européenne (UE)

Les limites plus strictes en résidus d'arsenic imposées par l'Union Européenne créent des défis importants pour le marché de la farine de riz, notamment dans les applications alimentaires pour nourrissons et jeunes enfants. Les nouvelles réglementations, qui imposent des seuils d'arsenic extrêmement bas, obligent les producteurs à mettre en œuvre des protocoles de test rigoureux, à s'approvisionner en variétés de riz à faible teneur en arsenic ou à reformuler les produits pour réduire la teneur en farine de riz. Ces exigences de conformité font augmenter les coûts de production et compliquent les opérations de la chaîne d'approvisionnement. De plus, elles permettent à des céréales alternatives telles que l'avoine, le millet et le quinoa de capter des parts de marché dans ces catégories sensibles. Pour rester compétitifs dans le segment premium des aliments pour nourrissons, les fournisseurs de farine de riz doivent investir dans des mesures avancées d'assurance qualité et des stratégies de certification pour naviguer dans un environnement réglementaire de plus en plus strict.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : La Dominance du Riz Blanc Face à l'Innovation du Riz Brun

La farine de riz blanc maintient une part de marché dominante de 79,45 % en 2025. Son utilisation établie dans la pâtisserie sans gluten, les nouilles, les pâtes à frire et les aliments de commodité souligne son leadership sur le marché. La saveur neutre, la texture fine et la teneur élevée en amidon de la farine de riz blanc la rendent très compatible avec les techniques de traitement à l'échelle industrielle telles que l'extrusion et la pulvérisation-séchage, garantissant une qualité constante et une efficacité opérationnelle dans la production d'aliments instantanés. De plus, des avancées telles que la farine de riz soluble traitée aux enzymes améliorent sa proposition de valeur, permettant aux fabricants de remplacer les agents de charge synthétiques tout en maintenant des normes d'étiquette propre. Soutenue par des rendements de mouture supérieurs et une durée de conservation prolongée, la farine de riz blanc reste le choix privilégié dans les applications grand public.

À l'inverse, la farine de riz brun émerge comme le segment à la croissance la plus rapide, avec un CAGR projeté de 7,98 % de 2026 à 2031. Cette croissance est portée par la demande croissante des consommateurs pour des alternatives riches en fibres et en grains entiers, en accord avec les tendances de santé et de bien-être. Conservant le son et le germe, la farine de riz brun offre un profil nutritionnel plus élevé, notamment en fibres, vitamines et antioxydants, tout en offrant une réponse glycémique plus faible par rapport à la farine de riz blanc. Malgré des défis tels qu'une durée de conservation plus courte et une texture plus grossière, les avancées dans la réduction de la taille des particules, la fermentation et le mélange améliorent sa fonctionnalité dans les applications de boulangerie et de snacks. Ces innovations réduisent l'écart de performance avec la farine de riz blanc, positionnant la farine de riz brun comme une option premium pour les consommateurs soucieux de leur santé et élargissant son rôle sur le marché mondial des produits sans gluten.

Par Nature : L'Échelle Conventionnelle Rencontre l'Accélération Biologique

La farine de riz conventionnelle représentait 86,29 % de la part de marché en 2025 et continue de dominer le marché. Son leadership est porté par des chaînes d'approvisionnement établies, une efficacité des coûts et une adoption généralisée dans les circuits industriels, de restauration et de vente au détail. La scalabilité et l'accessibilité du produit en font le choix privilégié pour les applications à fort volume, telles que la fabrication de nouilles, la restauration institutionnelle et les marchés d'exportation. Soutenue par une infrastructure robuste et des rendements constants, la farine de riz conventionnelle garantit la fiabilité pour les fabricants et les distributeurs axés sur l'efficacité opérationnelle et la compétitivité des prix. Cette position bien établie renforce son rôle de fondement du marché, maintenant son leadership dans les applications grand public.

En revanche, la farine de riz biologique est la catégorie à la croissance la plus rapide, avec un CAGR projeté de 8,54 % de 2026 à 2031. La croissance est alimentée par la demande croissante des consommateurs pour des produits à étiquette propre, les subventions gouvernementales et les initiatives des détaillants pour élargir les portefeuilles de produits biologiques. Bien que la farine de riz biologique soit confrontée à des coûts de production plus élevés et à des défis de certification, elle commande un prix premium en raison de ses bénéfices perçus pour la santé, de sa durabilité environnementale et de sa traçabilité. Des certifications telles que le label Biologique du Département de l'Agriculture des États-Unis, le label Biologique de l'Union Européenne, halal et casher renforcent sa crédibilité sur le marché. De plus, les avancées dans les technologies de traitement et l'expansion de la chaîne d'approvisionnement améliorent la disponibilité des produits. Malgré des défis tels que les contraintes d'approvisionnement et les exigences de tests strictes, la farine de riz biologique s'établit solidement dans la vente au détail premium, la boulangerie de spécialité et les produits alimentaires emballés axés sur la santé, se positionnant comme un moteur de croissance clé au sein du segment.

Par Utilisation Finale : La Base Industrielle Permet l'Innovation dans le Commerce de Détail

En 2025, l'utilisation finale industrielle dominait le marché avec une part de 54,88 %. Cette position dominante a été renforcée par les propriétés fonctionnelles de la farine de riz, son efficacité en termes de coûts et son intégration transparente dans les lignes de production à fort volume. Les acteurs clés, notamment les fabricants de nouilles, les fournisseurs de boulangerie, les producteurs de snacks et les formulateurs d'aliments transformés, ancrent ce segment. La saveur neutre et la nature sans gluten de la farine de riz la positionnent comme un ingrédient polyvalent dans diverses applications. Les relations d'approvisionnement établies et les économies d'échelle consolident sa domination sur le marché, garantissant que la farine de riz reste un incontournable dans la fabrication alimentaire industrielle et les chaînes d'approvisionnement orientées vers l'exportation.

Les circuits de vente au détail, cependant, sont appelés à dépasser les autres, affichant un CAGR projeté de 8,23 % de 2026 à 2031. Cette progression est alimentée par l'essor des mélanges de pâtisserie sans gluten en vente directe aux consommateurs, des produits instantanés à base de farine de riz et des formulations certifiées sans allergènes. L'intérêt croissant des consommateurs pour la pâtisserie maison, associé aux restrictions alimentaires et à la préférence pour les produits à étiquette propre, stimule la demande. Les plateformes de commerce électronique et les épiceries spécialisées dans les produits de santé améliorent l'accessibilité. De plus, des innovations telles que le pain à base de farine de riz imitant les textures du blé et les mélanges sans allergènes stimulent l'adoption. À mesure que de plus en plus de consommateurs préparent des repas sans gluten à la maison et explorent des cuisines diverses, les circuits de vente au détail émergent comme le moteur de croissance du marché, équilibrant l'échelle industrielle avec des offres personnalisées et axées sur la santé.

Analyse Géographique

L'Asie-Pacifique détient 56,21 % de la part de marché en 2025. Ce leadership est renforcé par la robuste infrastructure d'exportation de la Thaïlande, les vastes capacités de production de l'Inde et une hausse de la consommation intérieure dans des pays comme la Chine, le Japon et la Corée du Sud. Les chaînes d'approvisionnement établies de la région, associées aux initiatives gouvernementales, non seulement renforcent les exportations de riz, mais s'orientent également vers des produits de santé et de spécialité. De plus, les principaux transformateurs d'ingrédients élargissent leurs capacités, cimentant la suprématie de l'Asie-Pacifique et assurant un flux constant d'innovations, notamment dans les segments à étiquette propre et sans gluten.

Simultanément, l'Asie-Pacifique devrait maintenir son ascension rapide, affichant un CAGR de 7,59 % jusqu'en 2031. Cette croissance est alimentée par l'urbanisation, la hausse des revenus disponibles et une conscience accrue de la santé. La demande de produits de boulangerie sans gluten, de nouilles et de produits à base de farine de riz complet est en hausse, portée par un changement sociétal vers une alimentation plus saine et des campagnes gouvernementales proactives sur la santé. Cette double distinction en tant que région la plus grande et la plus dynamique souligne le rôle central de l'Asie-Pacifique dans l'orientation du marché mondial de la farine de riz.

Alors que l'Asie-Pacifique occupe le devant de la scène, l'Amérique du Nord et l'Europe connaissent également une croissance régulière. Cette expansion est largement attribuée à la prévalence de la maladie cœliaque, à la préférence pour les produits à étiquette propre et à la popularité croissante de la cuisine asiatique. Les points de vente au détail et les circuits de restauration spécialisés sont en pleine effervescence, portés par des innovations dans les certifications biologiques, les produits sans allergènes et l'adoption croissante de la farine de riz soluble. D'autre part, des régions comme l'Amérique du Sud, le Moyen-Orient et l'Afrique émergent comme de nouvelles frontières. Ici, l'urbanisation, une classe moyenne en plein essor et des initiatives visant la sécurité alimentaire stimulent la demande. De plus, les décisions politiques et les dynamiques commerciales dans ces zones façonnent la disponibilité des produits et les prix, les marquant comme des zones de croissance significatives aux côtés des marchés plus établis.

Paysage Concurrentiel

Le marché mondial de la farine de riz présente un paysage concurrentiel modérément fragmenté, avec des acteurs clés tels qu'Ingredion, Cargill, ADM et Ebro Foods qui s'appuient sur de vastes réseaux de production, des technologies de traitement propriétaires et des partenariats établis avec les fabricants de produits alimentaires et de boissons. Ces entreprises se concentrent stratégiquement sur l'expansion des capacités dans les régions productrices de riz, l'innovation dans les farines de riz solubles et ultra-fines, et l'intégration verticale pour sécuriser l'approvisionnement biologique et non issu d'organismes génétiquement modifiés (OGM). Ces initiatives leur permettent de répondre à la demande croissante d'ingrédients à étiquette propre et fonctionnels tout en maintenant de solides positions dans les applications industrielles et de spécialité.

Simultanément, les opportunités émergentes créent de l'espace pour les perturbateurs et les acteurs de niveau intermédiaire. De nouvelles coopératives et des meuniers spécialisés se différencient en offrant traçabilité, récits basés sur l'origine et variétés de riz biologiques certifiées ou patrimoniales, qui séduisent les marchés de vente au détail premium et de vente directe aux consommateurs. De plus, les avancées technologiques remodèlent la dynamique concurrentielle, avec des plateformes d'agriculture numérique améliorant la traçabilité et des équipements de mouture avancés permettant une personnalisation fonctionnelle, ouvrant ainsi de nouvelles voies de différenciation sur le marché.

Les acteurs plus petits utilisent de plus en plus le commerce électronique, les modèles par abonnement et les partenariats avec des marques axées sur la santé pour capter des segments de niche. En réponse, les acteurs établis renforcent leurs pipelines d'innovation et poursuivent des expansions stratégiques. L'interaction entre les leaders mondiaux du marché et les perturbateurs régionaux agiles crée un environnement concurrentiel dynamique, où la différenciation par l'innovation à étiquette propre, les références en matière de durabilité et le positionnement premium devient aussi critique que l'échelle et l'efficacité des coûts. Cet équilibre garantit que le marché de la farine de riz reste propice à la fois à la consolidation et à la croissance entrepreneuriale.

Leaders du Secteur de la Farine de Riz

Archer-Daniels-Midland Company (ADM)

Ingredion Incorporated

KRBL Limited

BENEO GmbH

Burapa Prosper

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Riceland Foods, le plus grand meunier et commercialisateur de riz des États-Unis, s'est associé à ODW Logistics pour lancer un nouvel entrepôt de 64 000 pieds carrés à Memphis, Tennessee. Cette installation, conforme aux normes de la FDA et accessible par voie ferrée, a été stratégiquement localisée après une analyse approfondie du réseau logistique. Cette initiative vise à améliorer l'efficacité de la distribution et à répondre à la demande croissante des clients. Grâce au hub de Memphis, Riceland peut mieux redistribuer les stocks, augmenter la capacité de production et améliorer la flexibilité de la chaîne d'approvisionnement. L'entreprise tire parti de l'infrastructure ferroviaire et étend ses opérations dans ses usines en Arkansas et au Missouri.

- Avril 2025 : Quinn Snacks s'est associé à Ralston Family Farms, une ferme de troisième génération dirigée par des femmes et championne de l'agriculture régénérative. Ensemble, ils transforment des grains de riz brisés en farine de riz brun régénérative premium. Cette collaboration transforme non seulement les déchets potentiels en un produit de valeur, mais renforce également l'agriculture durable et assure la stabilité économique de la ferme. Cette initiative s'inscrit dans l'engagement de Quinn à promouvoir l'agriculture régénérative, à créer des opportunités pour les agriculteurs, à affiner l'approvisionnement en ingrédients et à renforcer la transparence dans la chaîne d'approvisionnement.

- Novembre 2024 : LT Foods Ltd., un géant mondial des produits de grande consommation et la force derrière des marques telles que DAAWAT, Hadeel et Mufaddal, s'est installé en Arabie Saoudite, inaugurant un nouveau bureau à Riyad. Avec un œil sur le marché saoudien du riz et des aliments à base de riz évalué à 2 milliards USD, LT Foods investit 185 millions SAR sur les cinq prochaines années dans l'entreposage, les stocks et le personnel. L'entreprise ambitieuse vise un chiffre d'affaires de 435 millions SAR dans le même délai.

Portée du Rapport sur le Marché Mondial de la Farine de Riz

La farine de riz est une poudre finement moulue fabriquée à partir de grains de riz, couramment utilisée comme alternative sans gluten en pâtisserie, cuisine et transformation alimentaire. Elle offre une saveur neutre, une texture lisse et une fonctionnalité polyvalente, la rendant adaptée aux nouilles, pâtes à frire, snacks et produits de santé spécialisés.

Le marché mondial de la farine de riz est segmenté par source, nature, utilisation finale et géographie. Sur la base de la source, le marché est segmenté en farine de riz blanc et farine de riz brun. Sur la base de la nature, le marché est segmenté en conventionnel et biologique. Sur la base de l'utilisation finale, le marché est segmenté en commerce de détail, industrie et restauration/HoReCa. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique.

| Farine de Riz Blanc |

| Farine de Riz Brun |

| Conventionnel |

| Biologique |

| Commerce de Détail |

| Industriel |

| Restauration/HORECA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie Saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Source | Farine de Riz Blanc | |

| Farine de Riz Brun | ||

| Par Nature | Conventionnel | |

| Biologique | ||

| Par Utilisation Finale | Commerce de Détail | |

| Industriel | ||

| Restauration/HORECA | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie Saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la farine de riz ?

La taille du marché de la farine de riz est de 1,39 milliard USD en 2025 et devrait atteindre 2,12 milliards USD d'ici 2031.

Quelle région est en tête du marché de la farine de riz ?

L'Asie-Pacifique détient 56,21 % des revenus de 2025 et est également la région à la croissance la plus rapide à un CAGR de 7,59 %.

Pourquoi la farine de riz brun gagne-t-elle en popularité ?

La farine de riz brun croît à un CAGR de 7,98 % grâce aux fibres de grains entiers, à la rétention des micronutriments et à l'alignement avec les tendances à l'étiquette propre.

Comment les réglementations sur l'arsenic affectent-elles la croissance du marché ?

Les limites de l'UE de 0,25 mg/kg augmentent les coûts de conformité, restreignant l'offre dans les circuits de céréales infantiles mais renforçant la confiance des consommateurs.

Dernière mise à jour de la page le: