Taille et parts du marché du transport frigorifique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

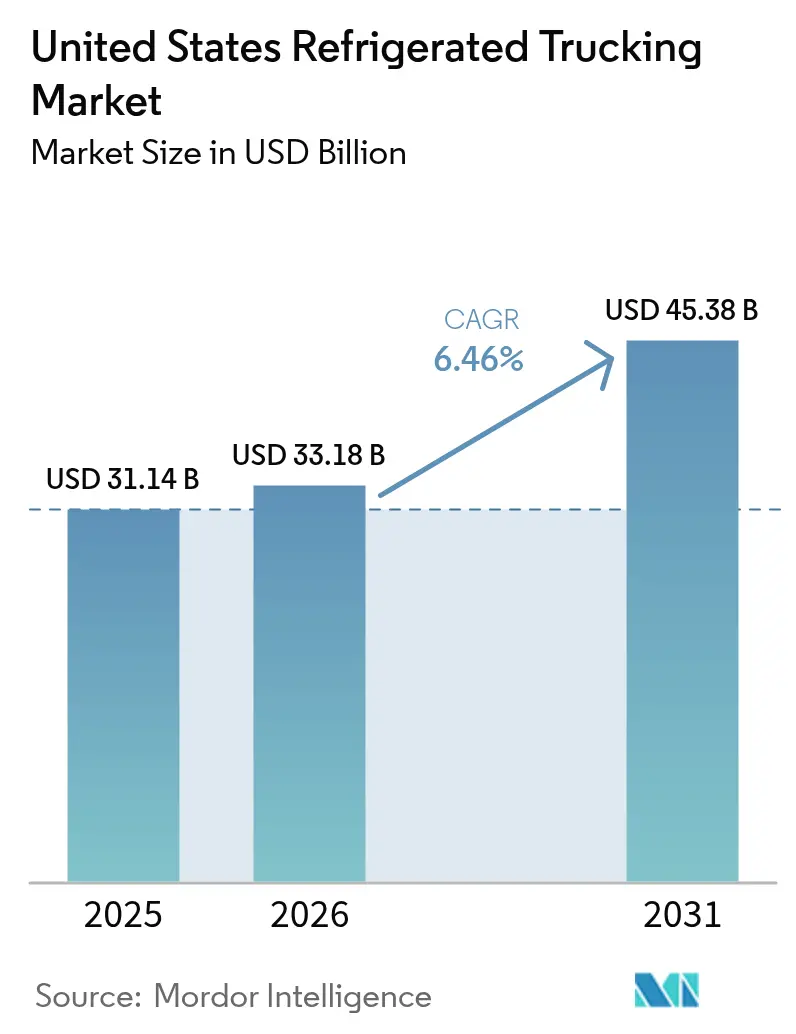

| Taille du marché de l'année de base (2025) | 31.14 Milliards de dollars |

| Taille du Marché (2026) | 33.18 Milliards de dollars |

| Taille du Marché (2031) | 45.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.46% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport frigorifique aux États-Unis par Mordor Intelligence

La taille du marché du transport frigorifique aux États-Unis était évaluée à 31,14 milliards USD en 2025 et devrait croître de 33,18 milliards USD en 2026 pour atteindre 45,38 milliards USD d'ici 2031, à un CAGR de 6,5 % au cours de la période de prévision de 2026 à 2031. La demande en 2026 reflète une évolution structurelle vers des opérations axées sur la technologie et la conformité, les exigences de traçabilité FSMA 204 poussant les transporteurs à standardiser les enregistrements numériques de température et d'événements tout au long de la chaîne d'approvisionnement alimentaire. Le marché du transport frigorifique aux États-Unis bénéficie également d'un soutien constant de la distribution biopharmaceutique, une part croissante des thérapies à forte valeur ajoutée nécessitant une conservation à froid et une documentation rigoureuse du point d'enlèvement à la livraison. Le secteur de la restauration et de la restauration collective reste un puissant ancrage de la demande en 2026, avec des ventes sectorielles attendues à 1 550 milliards USD, ce qui soutient un réapprovisionnement fréquent sous température contrôlée dans les corridors urbains et les plateformes frigorifiques du dernier kilomètre. Les ajouts de capacité en entrepôts frigorifiques compriment les distances de distribution moyennes, ce qui accroît le rôle des configurations de courte distance et LTL tout en renforçant l'importance des flux conteneurisés via les ports et les postes frontières soutenus par les installations de pré-dédouanement de l'USDA. L'environnement réglementaire en 2026 continue d'exiger des investissements dans la télématique et la conformité aux émissions, tandis que l'application progressive et l'évolution des réglementations étatiques façonnent le calendrier de mise à niveau des flottes et la stratégie d'équipement, un équilibre qui favorise les transporteurs dotés d'une planification rigoureuse des investissements et de portefeuilles de lignes diversifiés.

Points clés du rapport

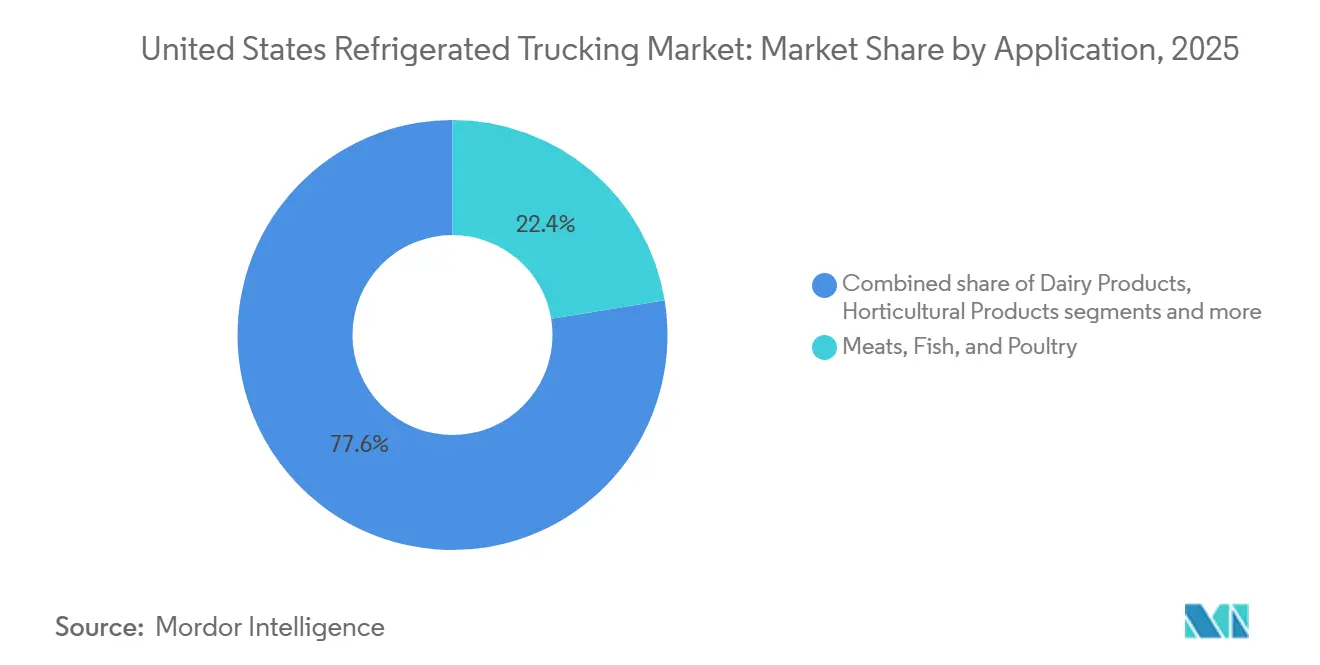

- Par application, au sein des parts du marché du transport frigorifique aux États-Unis, les viandes, poissons et volailles détenaient une part de 22,41 % en 2025, tandis que les aliments transformés devraient se développer à un CAGR de 7,1 % durant 2026 à 2031.

- Par spécification de chargement, le chargement complet (FTL) a capturé 68,74 % de la taille du marché du transport frigorifique aux États-Unis en 2025, tandis que le chargement partiel (LTL) devrait croître à un CAGR de 6,9 % sur 2026-2031.

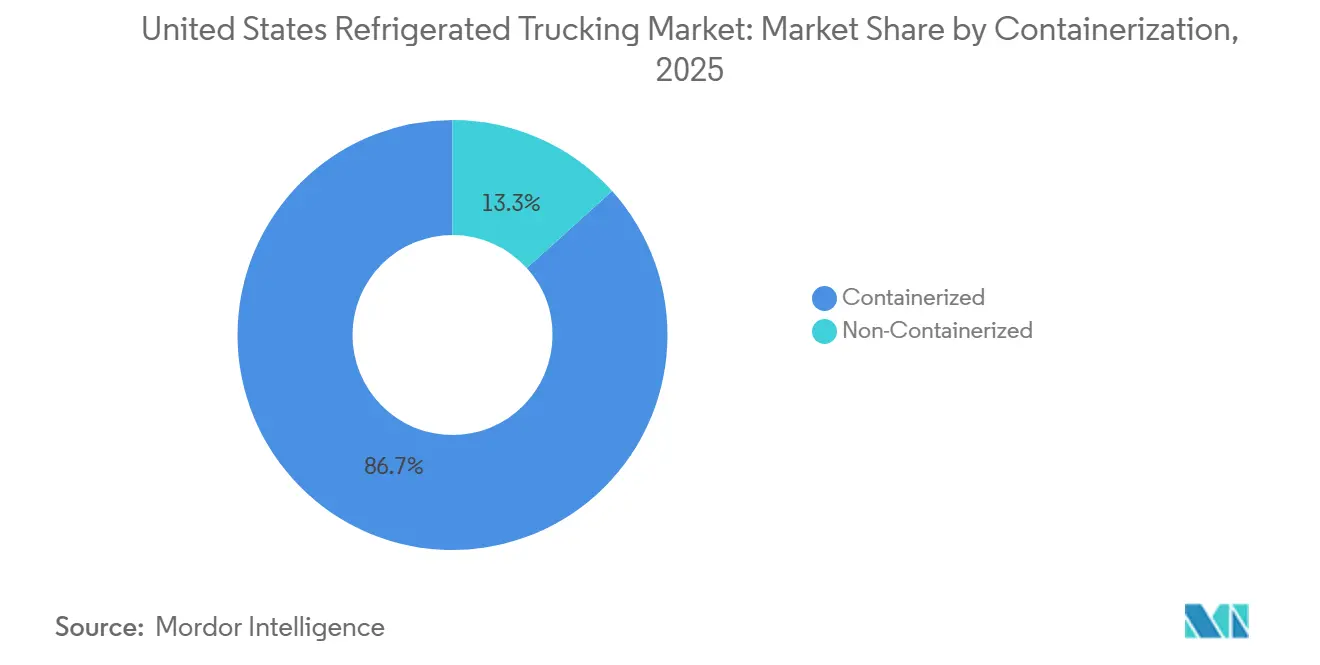

- Par conteneurisation, les expéditions conteneurisées ont dominé avec une part de 86,68 % en 2025 et ont enregistré le CAGR projeté le plus élevé à 6,7 % sur 2026-2031.

- Par distance, la longue distance représentait une part de 72,43 % en 2025 et progresse à un CAGR de 6,8 % sur 2026-2031.

- Par configuration des marchandises, les marchandises solides représentaient une part de 71,84 % en 2025, et les marchandises liquides devraient se développer à un CAGR de 6,8 % sur 2026-2031.

- Par destination, les expéditions nationales représentaient une part de 64,87 % en 2025, et les lignes internationales devraient croître à un CAGR de 6,9 % durant 2026-2031.

- Par type de température, le fret réfrigéré détenait une part de 56,14 % en 2025, tandis que le fret congelé devrait afficher un CAGR de 7,2 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport frigorifique aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des réseaux d'entrepôts sous température contrôlée | +1.2% | National, avec des gains précoces dans les clusters métropolitains de Kansas City, Dallas–Fort Worth et Atlanta | Court terme (≤ 2 ans) |

| Demande croissante des consommateurs pour les produits biologiques et les produits frais tout au long de l'année | +0.9% | National, plus fort dans les métropoles du Nord-Est et de la Côte Ouest | Moyen terme (2-4 ans) |

| Croissance de la fabrication biopharmaceutique | +1.1% | Corridors biotechnologiques de Caroline du Nord et de Géorgie, avec des retombées vers les pôles de la région Mid-Atlantique | Moyen terme (2-4 ans) |

| Investissements fédéraux dans les infrastructures améliorant la connectivité des corridors | +0.8% | Texas, régions portuaires de la Côte du Golfe, couloirs de fret du Midwest vers la Côte Est | Long terme (≥ 4 ans) |

| Reprise du secteur de la restauration et de la restauration collective | +1.0% | National, avec une concentration dans les zones métropolitaines urbaines | Court terme (≤ 2 ans) |

| Mandats de surveillance de la température en temps réel via l'IoT | +0.7% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des réseaux d'entrepôts sous température contrôlée soutenant des itinéraires de distribution plus courts

L'expansion des entrepôts frigorifiques réduit les distances de transport et oriente les itinéraires vers un réapprovisionnement fréquent en moins de 24 heures. Les membres nord-américains de la GCCA ont ajouté 629 millions de pieds cubes de capacité réfrigérée en 2025, marquant une augmentation significative d'une année sur l'autre et positionnant les stocks plus près des centres de population.[1]Alliance mondiale de la chaîne du froid, « Listes des 25 meilleurs prestataires d'entreposage et de logistique réfrigérés de la GCCA 2025 », Alliance mondiale de la chaîne du froid, gcca.org L'installation d'Americold à Kansas City, ouverte en août 2025, dessert une grande partie des ménages dans un rayon de livraison d'un jour, permettant des cycles de réapprovisionnement quotidiens et réduisant les ruptures de stock sur les marchés métropolitains. Le complexe d'entreposage frigorifique de l'aéroport international de Miami, prévu pour 2027, soutiendra davantage la distribution régionale en fractionnant les importations en vrac en unités plus petites sous température contrôlée. À mesure que les installations se développent près des marchés finaux, le marché du transport frigorifique aux États-Unis bénéficie de cycles d'itinéraires plus serrés et de rotations plus rapides, favorisant les transporteurs optimisés pour les navettes de courte distance. Cette évolution soutient un approvisionnement fiable pour les catégories à forte rotation avec des stocks de sécurité réduits et des fenêtres de fraîcheur étroites. Les transporteurs adaptant leur mix de flotte et la planification des conducteurs à des empreintes d'entrepôts plus denses peuvent atteindre une utilisation plus élevée et des primes de niveau de service.

Demande croissante des consommateurs pour les produits biologiques et les produits frais tout au long de l'année

La demande des consommateurs tout au long de l'année pour les produits biologiques et les produits frais élargit les flux réfrigérés au-delà des origines côtières historiques et des saisons de pointe. Le suivi des associations professionnelles montre une intention d'achat plus forte de produits frais parmi les jeunes générations et une expansion continue des assortiments biologiques dans la grande distribution, ce qui soutient des mouvements réfrigérés à haute fréquence vers les marchés urbains denses. Les détaillants et les fournisseurs étendent leurs calendriers d'approvisionnement et diversifient leurs origines, ce qui crée de nouvelles lignes réfrigérées depuis les régions de production intérieures vers les centres de micro-exécution à mesure que l'épicerie omnicanale se développe. Le marché du transport frigorifique aux États-Unis gère donc davantage de chargements à courte durée de conservation sous des tolérances de température plus strictes et des attentes de rotation rapide. Ce schéma soutient la croissance du LTL car les magasins et les cuisines fantômes préfèrent des livraisons fréquentes qui s'adaptent aux contraintes d'espace et à la fraîcheur des stocks. La volatilité saisonnière existe toujours, mais l'approvisionnement multi-origines et la dépendance aux importations via les installations de pré-dédouanement de l'USDA ont atténué les fluctuations extrêmes de disponibilité et de densité des itinéraires dans plusieurs corridors métropolitains. Les transporteurs capables d'intégrer une consolidation dynamique et une assurance stricte de la température sont les mieux positionnés pour répondre aux critères de qualité des détaillants sur le marché du transport frigorifique aux États-Unis.

Croissance de la fabrication biopharmaceutique stimulant les expéditions de vaccins et d'essais cliniques

Les thérapies à haute valeur ajoutée nécessitant une gestion de la chaîne du froid stimulent la demande de transporteurs conformes aux Bonnes Pratiques de Distribution (BPD). La croissance des thérapies cellulaires et géniques et des plateformes ARNm a accru le besoin de points de consigne ultra-froids inférieurs à moins 20 degrés Celsius, favorisant les transporteurs disposant d'équipements spécialisés et de protocoles de validation. De nombreux médicaments les plus vendus aux États-Unis nécessitent désormais une conservation à froid, faisant de la chaîne du froid pharmaceutique un pilier de revenus clé sur le marché du transport frigorifique aux États-Unis. Les corridors biotechnologiques du Sud-Est en Caroline du Nord et en Géorgie façonnent des itinéraires ultra-froids reliant la fabrication, les essais cliniques et les pharmacies spécialisées. Ces lignes commandent des primes pour la surveillance, les contrôles des risques et la documentation, stabilisant les marges par rapport au fret alimentaire cyclique. Les transporteurs standardisant l'enregistrement des données et la validation resteront compétitifs pour les appels d'offres sensibles aux BPD et amélioreront l'utilisation des équipements sur les lignes à haute conformité.

Investissements fédéraux dans les infrastructures améliorant la connectivité des corridors de la chaîne du froid

Les améliorations des ports et des corridors intérieurs améliorent la résilience et la prévisibilité des flux sous température contrôlée. Les investissements sur la Côte du Golfe, notamment l'expansion de Gulfport et le renforcement des capacités de pré-dédouanement de l'USDA au Port de Houston, réduisent les délais de dédouanement et renforcent l'utilisation des trajets de retour pour les flux de volailles, de bœuf et de produits frais qui sous-tendent le marché du transport frigorifique aux États-Unis. Ces améliorations soutiennent le débit conteneurisé lié aux importations mexicaines et sud-américaines, ce qui complète la distribution domestique plus dense créée par les nouveaux sites d'entreposage frigorifique. À mesure que les pôles frigorifiques desservis par le rail intérieur comme Kansas City se développent, les transporteurs disposent de plus d'options pour repositionner les équipements autour de plateformes de transbordement prévisibles et de drayage planifié. Les programmes fédéraux de transport qui s'attaquent aux routes et aux ponts contribuent à la fiabilité à long terme, bien que le soulagement complet de la congestion soit un résultat pluriannuel. Le marché du transport frigorifique aux États-Unis bénéficie lorsque la fiabilité des corridors s'améliore car les expéditeurs peuvent s'engager dans des cycles de réapprovisionnement plus fréquents avec des stocks tampons réduits. Ces gains d'infrastructure renforcent également la proposition de valeur pour les réseaux LTL qui dépendent de rotations ponctuelles aux plateformes de transbordement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts du diesel et de la maintenance | -0.6% | National, avec une pression aiguë en Californie et dans le Nord-Est en raison des taxes sur les carburants | Court terme (≤ 2 ans) |

| Vieillissement de la flotte de véhicules frigorifiques nécessitant des rénovations ou des remplacements coûteux | -0.4% | National, concentré parmi les flottes de petite et moyenne taille | Moyen terme (2-4 ans) |

| Volatilité saisonnière de la demande provoquant des déséquilibres de capacité | -0.3% | Corridors agricoles en Californie, au Texas, dans le Midwest, avec des retombées sur les lignes d'importation | Court terme (≤ 2 ans) |

| Augmentation des primes d'assurance pour les marchandises sensibles à la température | -0.5% | National, avec un risque d'escalade plus élevé dans les juridictions connues pour les verdicts importants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts du diesel et de la maintenance érodant les marges bénéficiaires des transporteurs

Le carburant et l'entretien restent des défis en 2026 malgré un léger allègement des prix du diesel. L'Administration d'information sur l'énergie prévoit des prix du diesel inférieurs à ceux de 2025, mais la hausse des coûts des pièces, des équipements et de la main-d'œuvre a augmenté les charges d'exploitation.[2]Administration d'information sur l'énergie des États-Unis, « Perspectives énergétiques à court terme », Administration d'information sur l'énergie des États-Unis, eia.gov Les unités de réfrigération nécessitent des cycles fréquents et une maintenance spécialisée, ce qui alourdit les coûts. Les données de Californie mettent en évidence les unités de réfrigération de transport (TRU) et les groupes électrogènes de remorques plus anciens, la conformité aux émissions influençant les décisions de rénovation ou de remplacement.[3]Conseil des ressources atmosphériques de Californie, « Atelier sur les mises à jour de la réglementation sur les unités de réfrigération de transport », Conseil des ressources atmosphériques de Californie, arb.ca.gov Les transporteurs font face à des choix difficiles entre la révision des équipements anciens ou l'investissement dans des unités plus récentes et plus propres dans un contexte d'inflation des prix. Le marché du transport frigorifique aux États-Unis subit une pression sur les marges car les coûts des intrants dépassent les ajustements tarifaires, intensifiant la concurrence pour les avantages d'échelle en matière d'approvisionnement et d'efficacité.

Augmentation des primes d'assurance pour la responsabilité liée aux marchandises sensibles à la température

Les coûts d'assurance ont eu tendance à augmenter pour de nombreux transporteurs en raison de la gravité des sinistres et de la complexité des risques liés aux marchandises sensibles à la température. Les assureurs examinent attentivement les contrôles opérationnels, les programmes de sécurité des conducteurs et la surveillance en temps réel pour calibrer les primes et fixer des sous-limites pour la couverture des marchandises. Les expéditions réfrigérées peuvent entraîner des pertes de grande ampleur si des écarts de température compromettent la sécurité alimentaire ou endommagent des produits pharmaceutiques à haute valeur ajoutée, ce qui augmente la tarification ajustée au risque. Les transporteurs répondent avec des systèmes de caméras, de la télématique et des analyses pour réduire la fréquence des incidents et établir des dossiers de sécurité défendables lors des cycles de souscription. Ces mesures soutiennent également la conformité contractuelle sur les lignes qui exigent une surveillance continue et une chaîne de traçabilité documentée. Le marché du transport frigorifique aux États-Unis continuera de récompenser les transporteurs capables de démontrer des contrôles de risques supérieurs pour contenir les dépenses d'assurance et protéger les marges sur les lignes sensibles à la température.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les produits alimentaires transformés stimulent l'innovation dans la technologie de la chaîne du froid

Les aliments transformés constituent l'application à la croissance la plus rapide avec un CAGR projeté de 7,1 % sur 2026 à 2031, tandis que les viandes, poissons et volailles détenaient 22,41 % des parts du marché du transport frigorifique aux États-Unis en 2025. Le mix d'applications continue de bénéficier des restaurants qui reconstituent leurs stocks et des acheteurs qui se tournent vers les produits surgelés qui équilibrent commodité, réduction des déchets et transparence nutritionnelle. Les intrants surgelés aident les fabricants et les opérateurs à découpler la production de la consommation, ce qui soutient des mouvements sous température contrôlée plus réguliers même lorsque l'approvisionnement frais est irrégulier. Les volumes de produits laitiers et horticoles restent stables et sont soutenus par l'adoption continue d'assortiments biologiques dans la grande distribution, ce qui maintient des mouvements réfrigérés nécessitant des fenêtres de température strictes. Les chargements ultra-froids et de soins de santé spécialisés représentent une part plus faible du volume total mais commandent des tarifs premium en raison des normes strictes de surveillance et de documentation pour les marchandises sensibles aux BPD.

Dans les aliments transformés, la reformulation vers les plats surgelés et les protéines préparées ajoute de la densité de lignes sur les corridors à moins 18 degrés qui sont plus faciles à planifier et à consolider que les mouvements frais périssables. Les viandes, poissons et volailles ancrent toujours les flux nationaux depuis les pôles de transformation du Midwest vers les centres de consommation côtiers, mais la pression sur les marges due aux coûts des aliments pour animaux et de l'énergie pousse les expéditeurs à optimiser les itinéraires et les cycles de stocks. Les données de l'USDA montrent des prix du bœuf élevés jusqu'au début de 2026, ce qui influence l'ingénierie des menus et les stratégies de viande prête à l'emploi qui modèrent les tailles d'expédition mais maintiennent la fréquence stable. La taille du marché du transport frigorifique aux États-Unis liée aux aliments transformés bénéficiera d'une densité de palettes plus élevée et d'un réapprovisionnement prévisible dans les centres de distribution qui desservent les chaînes et les formats club. Les transporteurs qui associent une forte capacité de congélation à une consolidation LTL fiable peuvent capter davantage de la croissance des applications qui favorise les livraisons flexibles et une protection stricte des produits.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par spécification de chargement : le LTL gagne du terrain à mesure que le commerce électronique fragmente les schémas d'expédition

Le chargement complet (FTL) détenait 68,74 % des expéditions de 2025, mais le chargement partiel (LTL) devrait croître plus rapidement à un CAGR de 6,9 % à mesure que l'épicerie omnicanale et la distribution multi-fournisseurs fragmentent la taille moyenne des expéditions. Les réseaux LTL développent des plateformes de transbordement avec des zones réfrigérées et des procédures opérationnelles standard qui protègent l'intégrité de la température lors de multiples événements de manutention. Les détaillants préfèrent des livraisons fréquentes qui s'adaptent à un espace de réfrigération plus restreint et à des rotations rapides pour les articles frais, préparés et surgelés premium. Les corridors urbains du dernier kilomètre avec micro-exécution et cuisines fantômes s'appuient sur des livraisons plus petites qui s'alignent sur des schémas de demande variables. Le marché du transport frigorifique aux États-Unis évolue donc vers des transporteurs dotés d'une expertise LTL, d'une conformité fiable aux scans et d'une gestion rigoureuse des rendez-vous.

Le FTL reste l'épine dorsale des mouvements agricoles et protéinés longue distance, où les remorques frigorifiques de 40 000 livres offrent toujours la meilleure économie au kilogramme sur les lignes transcontinentales. Même ainsi, les déséquilibres saisonniers et les cycles des matières premières poussent davantage de transporteurs à combiner des engagements FTL contractuels avec une exposition LTL sélective pour stabiliser la productivité des actifs. Les stratégies hybrides qui en résultent nécessitent une tarification rigoureuse pour gérer les coûts de manutention et protéger le contrôle de la température à travers les points de contact. À mesure que les opérateurs affinent la conception des réseaux autour du commerce électronique et de la distribution régionalisée, le rôle du LTL s'étendra dans les zones métropolitaines tandis que le FTL continuera de dominer les corridors de la ferme au centre de distribution et de l'usine au centre de distribution sur le marché du transport frigorifique aux États-Unis. Les transporteurs qui associent la rigueur de planification LTL aux contrôles de qualité réfrigérés obtiendront de meilleurs rendements sur les profils de commandes fragmentés.

Par conteneurisation : les unités scellées dominent à mesure que la dépendance aux importations persiste

Les expéditions conteneurisées ont dominé le segment avec une part de 86,68 % en 2025 et devraient croître à un CAGR de 6,7 % jusqu'en 2031 sur une dépendance soutenue aux importations pour les produits frais, les fruits de mer et les aliments emballés. Les ports de la Côte du Golfe ont renforcé leur débit grâce à des investissements dans les installations et à des capacités de pré-dédouanement de l'USDA améliorées qui réduisent le temps de séjour aux frontières pour les denrées périssables et améliorent l'utilisation des trajets sortants sur les trajets de retour. La conteneurisation soutient l'intégrité de la température de bout en bout sur les segments maritimes, ferroviaires et de drayage avec des équipements standardisés et des protocoles de transfert clairs. Le marché du transport frigorifique aux États-Unis bénéficie de cette prévisibilité intermodale car les transferts domestiques peuvent être planifiés avec une plus grande certitude.

Les mouvements non conteneurisés desservent toujours les corridors agricoles domestiques où les remorques frigorifiques directes de l'usine au centre de distribution réduisent la manutention et évitent le drayage de conteneurs. Ces lignes sont efficaces lorsque les expéditeurs contrôlent des flux à volume élevé sur des horaires fixes au sein de réseaux régionaux. À mesure que l'exposition aux importations augmente et que l'approvisionnement se diversifie pour gérer la variabilité climatique, les volumes conteneurisés resteront le leader structurel. Les investissements dans les entrepôts frigorifiques adjacents aux ports et les pôles desservis par le rail intérieur ajoutent de la flexibilité pour la redistribution domestique et permettent des cycles de réapprovisionnement quotidiens vers les grandes métropoles. Les transporteurs qui intègrent le drayage, la plateforme de transbordement et les services routiers autour des transferts conteneurisés peuvent capter plus de valeur sur le marché du transport frigorifique aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par distance : la longue distance conserve sa position dominante mais fait face à une érosion des marges

La longue distance représentait 72,43 % des expéditions en 2025 et devrait croître à un CAGR de 6,8 % jusqu'en 2031, soutenue par les mouvements transcontinentaux de fruits de mer, de produits frais et de protéines qui relient les zones de production aux centres de population. La courte distance représentait 27,57 % en 2025 et se développera plus rapidement à mesure que la densité des entrepôts frigorifiques comprime la longueur moyenne des itinéraires et que la restauration collective et l'épicerie adoptent un réapprovisionnement fréquent. Les transporteurs longue distance continuent de s'appuyer sur des opérations en équipe sur les lignes clés et sur des programmes rigoureux de carburant et de maintenance pour protéger les marges à mesure que les coûts des intrants augmentent. Le marché du transport frigorifique aux États-Unis reste ancré par des schémas longue distance en raison de la géographie de la production et de la consommation.

L'élan de la courte distance est renforcé par la prolifération des entrepôts frigorifiques, la croissance des plateformes de transbordement urbaines et les corridors d'importation qui favorisent le drayage fréquent plus la distribution régionale. Ces itinéraires offrent un temps de retour à domicile prévisible pour les conducteurs, ce qui contribue à réduire le turnover et à stabiliser le service dans les zones métropolitaines denses. À mesure que les transporteurs allouent des capitaux, l'équilibre entre les investissements en tracteurs-remorques longue distance et les flottes de cabines de jour façonnera l'utilisation et la tarification. La taille du marché du transport frigorifique aux États-Unis liée aux itinéraires plus courts augmentera à mesure que la micro-exécution et les pôles frigorifiques urbains se multiplieront, tandis que la longue distance continuera de transporter la majeure partie du volume national. Les flottes qui opèrent les deux profils avec une visibilité unifiée et une discipline de rendez-vous seront mieux placées pour gérer la saisonnalité et les cycles spot volatils.

Par configuration des marchandises : les marchandises solides ancrent le volume, le fret liquide offre des rendements plus élevés

Les marchandises solides représentaient une part de 71,84 % en 2025 et définissent le cœur des mouvements de protéines surgelées sur palettes, de produits frais en boîtes et de produits laitiers emballés, tandis que les marchandises liquides devraient croître à un CAGR de 6,8 % sur la demande croissante de boissons pressées à froid, d'œufs liquides et de boissons laitières réfrigérées. Les chargements liquides nécessitent des citernes spécialisées, des normes sanitaires et des nettoyages rigoureux, ce qui augmente le chiffre d'affaires par kilomètre mais réduit les rotations quotidiennes en raison du temps de nettoyage et de pompage. Les marchandises solides bénéficient d'une manutention standardisée sur palettes qui s'adapte aux plateformes de transbordement et aux rayonnages d'entrepôts pour un chargement et un déchargement rapides. Le marché du transport frigorifique aux États-Unis continuera de voir les marchandises solides comme le volume de base qui remplit les véhicules frigorifiques à travers les saisons.

La croissance des marchandises liquides est liée à l'adoption plus large des boissons prêtes à boire et des intrants de restauration collective qui sont expédiés en vrac pour une préparation centralisée. Ce trafic récompense les transporteurs disposant de certifications alimentaires et de systèmes de traçabilité qui démontrent la sécurité de la température et la propreté. Les marchandises solides font face à une concurrence intermittente de la part des fourgons secs équipés de refroidissement portable pendant les saisons intermédiaires, ce qui peut temporairement peser sur les tarifs spot. La spécialisation dans les citernes crée un fossé naturel pour les transporteurs de marchandises liquides car les équipements sont moins fongibles et les opérations sont plus réglementées. Les transporteurs qui équilibrent les deux profils peuvent lisser les cycles et capter des lignes à rendement plus élevé sur le marché du transport frigorifique aux États-Unis.

Par destination : le fret national domine, les volumes transfrontaliers s'accélèrent

Les expéditions nationales représentaient une part de 64,87 % en 2025, la distribution alimentaire intra-américaine restant l'épine dorsale du marché du transport frigorifique aux États-Unis, tandis que les expéditions internationales vers le Canada et le Mexique devraient croître à un CAGR de 6,9 % jusqu'en 2031. Les flux transfrontaliers bénéficient du pré-dédouanement de l'USDA et des processus harmonisés qui réduisent le temps de séjour en douane pour les denrées périssables. Les ports et les postes frontières au Texas captent des volumes d'importation croissants en provenance du Mexique, ce qui déplace la gravité de la distribution vers les corridors méridionaux. Les lignes nationales restent attractives en raison d'une documentation plus simple et de moins de variables réglementaires.

Les segments internationaux nécessitent un alignement minutieux de la documentation sur la sécurité alimentaire, des protocoles d'inspection et des assurances qui augmentent avec la complexité et le temps de transit. Les fluctuations monétaires et les révisions commerciales ajoutent une incertitude de planification pour certains expéditeurs, mais la diversification des approvisionnements et la délocalisation à proximité devraient soutenir une croissance transfrontalière régulière. Le marché du transport frigorifique aux États-Unis dépend de plus en plus de corridors capables de servir à la fois la redistribution nationale et la consolidation des exportations. Les flottes qui maintiennent des équipes opérationnelles bilingues, une assurance transfrontalière et de solides partenariats de drayage capteront davantage de la demande internationale en accélération. La capacité pouvant pivoter entre les appels d'offres nationaux et transfrontaliers sera la mieux positionnée pour équilibrer l'utilisation à travers les cycles saisonniers des produits frais.

Par type de température : le fret congelé dépasse le fret réfrigéré à mesure que les stratégies de stocks évoluent

Le fret réfrigéré détenait une part de 56,14 % en 2025 et reste essentiel pour les produits frais, les produits laitiers et les protéines à courte durée de conservation, tandis que le congelé devrait croître le plus rapidement à un CAGR de 7,2 % sur 2026 à 2031. Les produits surgelés permettent aux expéditeurs de constituer des stocks de sécurité et d'aligner la production sur les fenêtres promotionnelles, ce qui améliore la planification des itinéraires et l'utilisation. L'épicerie en ligne et les kits repas utilisent des assortiments surgelés pour gérer les fenêtres de livraison et réduire le risque de détérioration. Le marché du transport frigorifique aux États-Unis considère les lignes congelées comme un avantage de planification car un transport à moins 18 degrés tolère des fluctuations mineures sans perte de produit.

Les volumes réfrigérés restent résilients à mesure que les détaillants développent des assortiments biologiques et frais premium qui nécessitent un réapprovisionnement fréquent et un contrôle précis de la température. Des tolérances plus strictes et des rotations rapides renforcent la discipline de service et augmentent la valeur de la surveillance en temps réel sur les lignes réfrigérées. La reprise de la restauration collective a également stimulé les intrants surgelés à mesure que les opérateurs reconstituent leurs stocks pour assurer la cohérence des menus. À l'approche des délais FSMA 204, les segments réfrigérés et congelés bénéficieront d'une traçabilité standardisée, mais les expéditions réfrigérées sont plus exposées aux retards et aux écarts de température. Les transporteurs qui se différencient par la visibilité et la prévention des incidents capteront les appels d'offres premium réfrigérés et congelés sur le marché du transport frigorifique aux États-Unis.

Analyse géographique

Les schémas de demande régionaux continuent de se réorienter autour des corridors d'importation, des pôles intérieurs et de la densité de population. Le Texas est devenu le corridor frigorifique le plus fort en termes de ratios de chargement, aidé par les importations agricoles mexicaines via Laredo, McAllen et El Paso, et par les lignes d'exportation de la Côte du Golfe qui relient les protéines aux marchés internationaux. Le Midwest ancre la distribution de protéines surgelées depuis les centres de transformation en Iowa, Nebraska et Kansas vers la Côte Est via des lignes qui parcourent souvent 1 000 miles ou plus, ce qui sous-tend la part longue distance sur le marché du transport frigorifique aux États-Unis. Le Nord-Est dépend d'un approvisionnement en épicerie en moins de 24 heures à Boston, New York et Philadelphie, soutenu par des centres de micro-exécution et des chambres froides urbaines. La Californie reste fondamentale pour les produits frais malgré les contraintes en eau qui poussent les détaillants à diversifier avec des approvisionnements mexicains et sud-américains. La taille du marché du transport frigorifique aux États-Unis de 33,18 milliards USD en 2026 encadre ces évolutions géographiques à mesure que les transporteurs équilibrent l'exposition longue distance avec la croissance courte distance dans les régions métropolitaines denses.

Le Sud-Est affiche l'élan structurel le plus rapide en raison des corridors biotechnologiques en pleine croissance en Caroline du Nord et en Géorgie, et du rôle d'Atlanta comme carrefour de fret reliant la distribution nationale avec la consolidation des importations et des exportations. La croissance des entrepôts intérieurs à Phoenix, Salt Lake City et Denver étend la couverture de livraison en deux jours sur une grande partie de la moitié occidentale du pays, ce qui soutient des schémas de courte distance prévisibles. Le Nord-Ouest du Pacifique maintient des flux spécialisés dans les fruits de mer et les produits biologiques, bien que sa distance des grands marchés intérieurs modère la densité des volumes. Les investissements sur la Côte du Golfe, notamment l'expansion de Gulfport et le pré-dédouanement amélioré au Port de Houston, améliorent les délais de rotation pour les denrées périssables et renforcent les corridors d'exportation qui relient la région aux principaux acheteurs étrangers. Ces dynamiques renforcent un réseau multipolaire où les nœuds intérieurs et du Golfe jouent un rôle plus important par rapport aux passerelles historiques de la Côte Ouest.

L'harmonisation commerciale dans le cadre de l'ACEUM et la délocalisation à proximité dans le nord du Mexique augmentent l'activité transfrontalière qui remodèle les itinéraires vers le Texas et le Sud-Est. Cela soutient davantage de flux conteneurisés et de drayage planifié qui alimentent les réseaux frigorifiques régionaux. Les transporteurs doivent également gérer la fragmentation réglementaire où les règles TRU de Californie et les précédents du Conseil des ressources atmosphériques de Californie (CARB) influencent le déploiement des équipements et les plans de mise à niveau, même si les questions de dérogation fédérale façonnent le calendrier. La variabilité climatique ajoute des risques d'itinéraire, ce qui augmente la valeur de la planification de contingence et de la capacité de réserve dans les régions exposées aux ouragans, aux incendies de forêt ou aux froids extrêmes. Le marché du transport frigorifique aux États-Unis continuera de récompenser les flottes qui alignent la conception des réseaux sur les calendriers de production régionaux, les flux commerciaux et les obligations de conformité.

Paysage concurrentiel

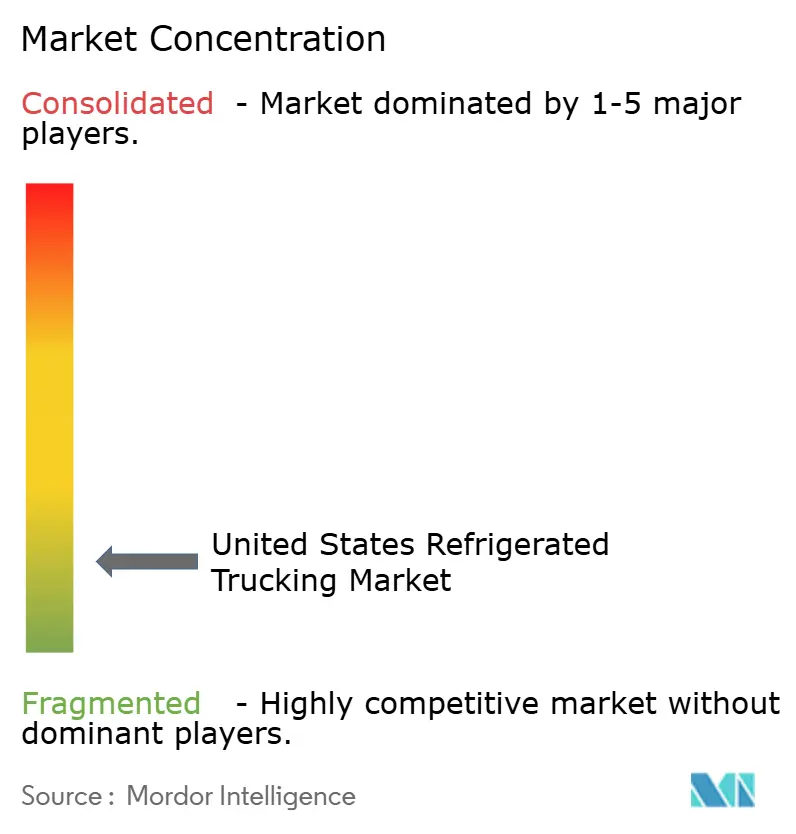

Le marché du transport frigorifique aux États-Unis reste très fragmenté, avec un mélange de grands transporteurs à actifs propres, de spécialistes régionaux du transport frigorifique et de flottes de propriétaires-exploitants plus petits en concurrence dans les chaînes d'approvisionnement alimentaires et pharmaceutiques. Les grands transporteurs tels que C.R. England, Marten Transport et Prime Inc. exploitent d'importantes flottes de remorques sous température contrôlée et se concentrent sur le fret contractuel longue distance pour les détaillants en épicerie, les fabricants alimentaires et les transformateurs de protéines. Les opérateurs de taille moyenne et régionaux se distinguent en offrant une capacité flexible, une couverture de lignes spécialisées et de solides relations avec les expéditeurs agricoles. La concurrence se concentre de plus en plus sur la modernisation des flottes, la surveillance de la température par télématique et la conformité aux normes de sécurité alimentaire et de chaîne du froid pharmaceutique. À mesure que les exigences réglementaires se renforcent et que les expéditeurs privilégient la fiabilité et la traçabilité, les transporteurs dotés d'équipements frigorifiques avancés, d'outils de visibilité numérique et d'une gestion rigoureuse des flottes renforcent leur position sur le marché du transport frigorifique aux États-Unis.

Le Sud-Est affiche une croissance rapide grâce aux corridors biotechnologiques en Caroline du Nord et en Géorgie, et au rôle d'Atlanta comme pôle de fret reliant la distribution nationale et internationale. La croissance des entrepôts intérieurs à Phoenix, Salt Lake City et Denver soutient la livraison en deux jours dans l'ouest des États-Unis, stimulant les schémas de courte distance. Le Nord-Ouest du Pacifique se spécialise dans les fruits de mer et les produits biologiques, bien que sa distance des marchés intérieurs limite la densité des volumes. Les investissements sur la Côte du Golfe, notamment l'expansion de Gulfport et les améliorations du Port de Houston, améliorent les délais de rotation des denrées périssables et renforcent les corridors d'exportation. Ces tendances soulignent le rôle croissant des nœuds intérieurs et du Golfe par rapport aux passerelles traditionnelles de la Côte Ouest.

L'harmonisation commerciale dans le cadre de l'ACEUM et la délocalisation à proximité dans le nord du Mexique stimulent l'activité transfrontalière, remodelant les itinéraires vers le Texas et le Sud-Est avec davantage de flux conteneurisés et de drayage planifié. Les transporteurs font face à des défis réglementaires, tels que les règles TRU de Californie et les précédents du CARB, qui influencent les mises à niveau des équipements. La variabilité climatique ajoute des risques d'itinéraire, augmentant le besoin de planification de contingence dans les régions exposées aux ouragans, aux incendies de forêt ou aux froids extrêmes. Le marché du transport frigorifique aux États-Unis récompensera les flottes qui alignent leurs réseaux sur les calendriers de production régionaux, les flux commerciaux et les exigences de conformité.

Leaders du secteur du transport frigorifique aux États-Unis

ATS (Anderson Trucking Service)

Bay and Bay Transportation

C.R. England

Covenant Logistics Group, Inc.

Decker Truck Line, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : NewCold a annoncé une installation d'entreposage frigorifique automatisée de 275 millions USD à Hagerstown, Maryland, avec des grues robotisées et des systèmes sous température contrôlée, visant un démarrage début 2027 pour étendre la capacité de distribution de la région Mid-Atlantique.

- Mars 2025 : C.R. England a déployé des systèmes de sécurité vidéo basés sur l'intelligence artificielle sur une grande flotte frigorifique pour réduire la fréquence des accidents, renforcer le coaching et soutenir de meilleurs résultats de souscription dans un environnement d'assurance difficile.

- Février 2025 : Hirschbach Motor Lines a étendu sa couverture occidentale avec un bureau à Salt Lake City pour cibler les lignes de produits frais de Californie et de fruits de mer du Nord-Ouest du Pacifique, tout en se positionnant pour les opportunités de distribution dans la région des Montagnes Rocheuses.

- Janvier 2025 : Prime, Inc. a amélioré son programme d'achat en location pour les propriétaires-exploitants afin d'étendre la capacité et d'aligner l'économie des sous-traitants sur les schémas de demande frigorifique soutenus.

Périmètre du rapport sur le marché du transport frigorifique aux États-Unis

Le transport frigorifique (parfois appelé « reefer ») est une technique d'expédition de fret spécialisée dans la livraison d'aliments et d'articles nécessitant un contrôle de la température. Les remorques comprennent un système de refroidissement intégré qui maintient des températures stables pendant le transport pour assurer la sécurité des marchandises. Le rapport fournit des informations clés sur le marché du transport frigorifique aux États-Unis, ainsi que sur les développements technologiques, les tendances et les réglementations gouvernementales. Il se concentre également sur la dynamique du marché et le paysage concurrentiel, analysés à travers les profils des principaux acteurs actifs. Le rapport couvre également l'analyse de l'impact géopolitique sur le marché.

Le rapport sur le marché du transport frigorifique aux États-Unis est segmenté par application (produits horticoles, produits laitiers et autres), par spécification de chargement (FTL, LTL), par conteneurisation (conteneurisé, non conteneurisé), par distance (longue distance, courte distance), par configuration des marchandises (liquide, solide), par destination (national, international) et par type de température (réfrigéré, congelé, ambiant). Les prévisions du marché sont exprimées en valeur (USD).

| Produits horticoles |

| Produits laitiers |

| Viandes, poissons et volailles |

| Produits alimentaires transformés |

| Soins de santé et pharmaceutique |

| Autres applications |

| Chargement complet (FTL) |

| Chargement partiel (LTL) |

| Conteneurisé |

| Non conteneurisé |

| Longue distance |

| Courte distance |

| Marchandises liquides |

| Marchandises solides |

| National |

| International |

| Réfrigéré |

| Congelé |

| Ambiant |

| Application | Produits horticoles |

| Produits laitiers | |

| Viandes, poissons et volailles | |

| Produits alimentaires transformés | |

| Soins de santé et pharmaceutique | |

| Autres applications | |

| Spécification de chargement | Chargement complet (FTL) |

| Chargement partiel (LTL) | |

| Conteneurisation | Conteneurisé |

| Non conteneurisé | |

| Distance | Longue distance |

| Courte distance | |

| Configuration des marchandises | Marchandises liquides |

| Marchandises solides | |

| Destination | National |

| International | |

| Type de température | Réfrigéré |

| Congelé | |

| Ambiant |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché du transport frigorifique aux États-Unis ?

La taille du marché du transport frigorifique aux États-Unis était de 31,14 milliards USD en 2025 et devrait atteindre 45,38 milliards USD d'ici 2031 à un CAGR de 6,5 % sur 2026 à 2031.

Quels segments dominent le marché du transport frigorifique aux États-Unis en termes de parts et de croissance ?

Le chargement complet (FTL) a dominé par sa part à 68,74 % en 2025, tandis que le chargement partiel (LTL) est le segment à la croissance la plus rapide à un CAGR de 6,9 % sur 2026-2031. Par ailleurs, par type de température, le réfrigéré a dominé par sa part à 56,14 % en 2025 tandis que le congelé croît le plus rapidement à un CAGR de 7,2 % durant 2026-2031.

Comment les réglementations telles que la FSMA 204 affectent-elles le marché du transport frigorifique aux États-Unis ?

La FSMA 204 exige une traçabilité numérique avec récupération des enregistrements en 24 heures pour les aliments figurant sur la liste de traçabilité d'ici juillet 2028, ce qui accélère les investissements dans la télématique, les capteurs et l'intégration des données dans les flottes.

Quel rôle jouent les expansions d'entrepôts frigorifiques dans la dynamique du marché du transport frigorifique aux États-Unis ?

Les nouveaux entrepôts frigorifiques proches des centres de population compriment les longueurs d'itinéraires et augmentent l'activité de courte distance et LTL en permettant le réapprovisionnement quotidien et la micro-exécution, améliorant l'utilisation pour les transporteurs optimisés pour des livraisons fréquentes en moins de 24 heures.

Quelles géographies sont les plus importantes sur le marché du transport frigorifique aux États-Unis en ce moment ?

Les corridors du Texas et de la Côte du Golfe se renforcent avec la hausse des importations et le pré-dédouanement, le Sud-Est s'accélère avec la biotechnologie et la délocalisation à proximité, et le Midwest reste central pour la distribution de protéines surgelées.

Quelles technologies les transporteurs adoptent-ils pour être compétitifs sur le marché du transport frigorifique aux États-Unis ?

Les transporteurs standardisent la surveillance de la température par IoT, les systèmes avancés de sécurité des conducteurs, l'intégration des données pour la conformité à la FSMA 204, et expérimentent les unités de réfrigération de transport (TRU) électriques pour réduire les émissions tout en protégeant l'intégrité des produits.

Dernière mise à jour de la page le: