Taille et part du marché des réfrigérateurs ménagers aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.13 Milliards de dollars |

| Taille du Marché (2026) | 10.57 Milliards de dollars |

| Taille du Marché (2031) | 13.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réfrigérateurs ménagers aux États-Unis par Mordor Intelligence

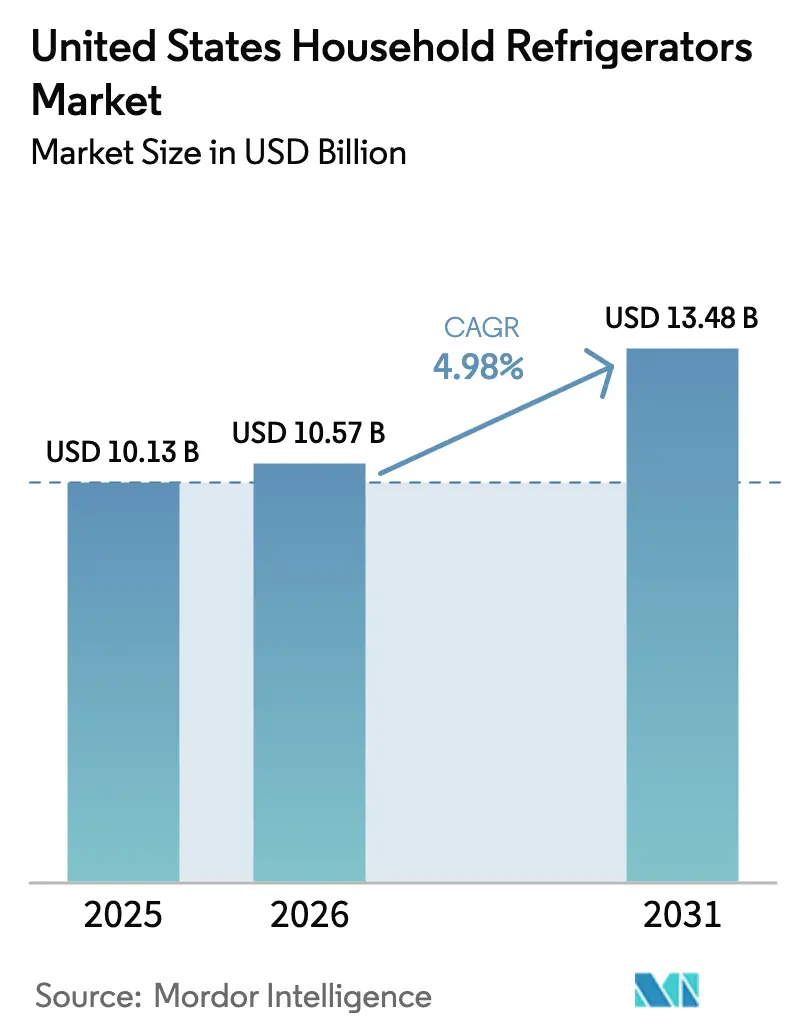

La taille du marché des réfrigérateurs ménagers aux États-Unis était évaluée à 10,13 milliards USD en 2025 et devrait croître de 10,57 milliards USD en 2026 pour atteindre 13,48 milliards USD d'ici 2031, à un CAGR de 4,98 % durant la période de prévision (2026-2031).

La croissance est portée par les cycles de remplacement liés au logement, les anciens appareils étant progressivement retirés et les nouvelles maisons équipées d'appareils modernes. Les tendances à la premiumisation, notamment les grandes capacités, les fonctionnalités intelligentes et les technologies économes en énergie, incitent les consommateurs à investir dans des modèles haut de gamme. La croissance démographique régionale, en particulier dans le Sud-Est et le Sud-Ouest, stimule la formation de ménages, soutenant ainsi l'augmentation des ventes de réfrigérateurs. Les modèles à portes françaises gagnent en popularité dans les nouvelles constructions, où les cuisines plus grandes nécessitent des appareils encastrables de grande capacité. Les réfrigérateurs intelligents et compatibles IoT se développent rapidement, grâce à des fonctionnalités telles que les écrans tactiles, le WiFi et la commande vocale, séduisant les consommateurs férus de technologie. La croissance du commerce de détail en ligne, combinée aux stratégies multicanaux des grands détaillants, améliore l'accessibilité et la commodité pour les acheteurs. La résilience de la chaîne d'approvisionnement, notamment la double source d'approvisionnement et les investissements dans la fabrication nationale, garantit une disponibilité constante des produits malgré les pressions persistantes sur le fret et les composants.

Principaux enseignements du rapport

- Par type de produit, les réfrigérateurs à congélateur en haut représentaient 31,92 % de la part du marché des réfrigérateurs ménagers aux États-Unis en 2025, tandis que les modèles à portes françaises progressent à un CAGR de 5,85 % jusqu'en 2031.

- Par capacité, la tranche de 19 à 22,9 pieds cubes a capté 38,91 % de la part du marché des réfrigérateurs ménagers aux États-Unis en 2025, tandis que les appareils de 23 pieds cubes ou plus progressent à un CAGR de 5,46 %.

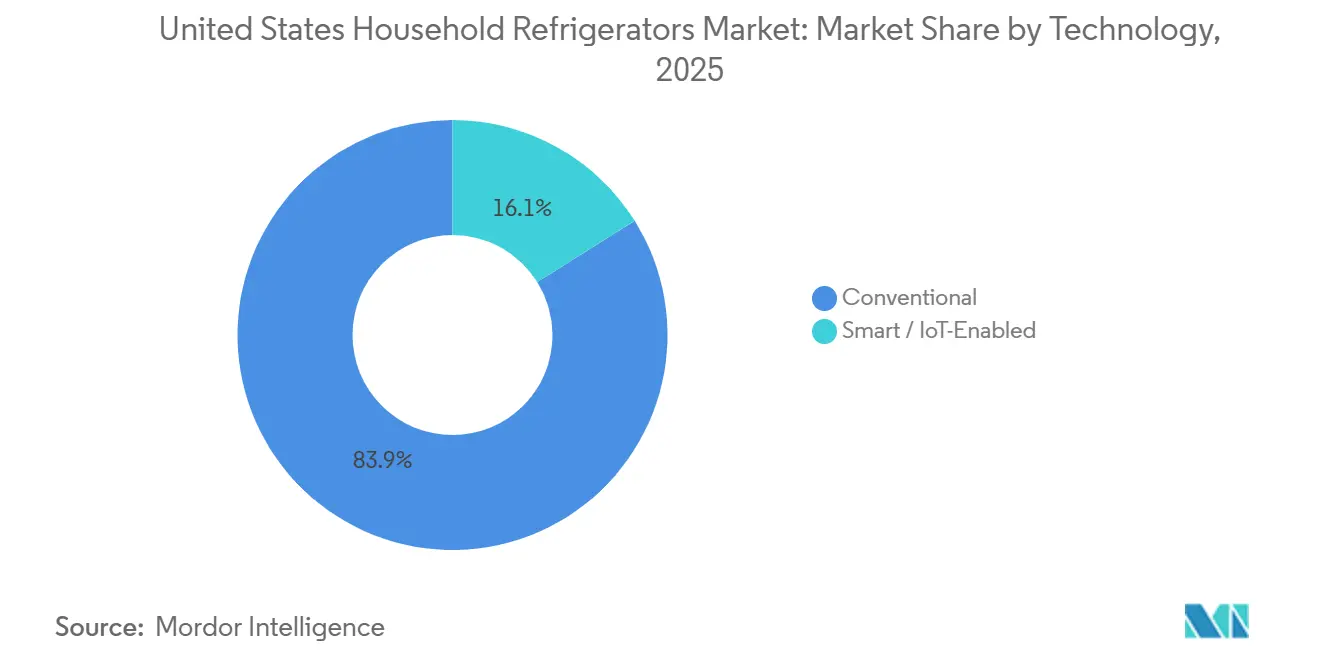

- Par technologie, les modèles conventionnels représentaient 83,91 % de la part du marché des réfrigérateurs ménagers aux États-Unis en 2025, tandis que les modèles intelligents/compatibles IoT s'accélèrent à un CAGR de 6,24 %.

- Par canal de distribution, les ventes en ligne progressent à un CAGR de 6,56 % jusqu'en 2031, même si les magasins multi-marques ont conservé 54,43 % de la part du marché des réfrigérateurs ménagers aux États-Unis en 2025.

- Par géographie, le Sud-Ouest est la région à la croissance la plus rapide avec un CAGR de 6,20 %, tandis que le Sud-Est était en tête avec 28,26 % de la part du marché des réfrigérateurs ménagers aux États-Unis en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des réfrigérateurs ménagers aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de modèles à portes françaises de grande capacité | +1.2% | Sud-Est, Sud-Ouest, Ouest | Moyen terme (2 à 4 ans) |

| Programmes de remises sur l'efficacité énergétique des services publics aux États-Unis | +0.6% | Californie, Nord-Est, Nord-Ouest Pacifique | Court à moyen terme (1 à 3 ans) |

| Adoption croissante des appareils électroménagers intelligents (Wi-Fi et commande vocale) | +0.7% | Métropoles urbaines à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Vague de formation de ménages par les millennials dans les États de la Sunbelt | +0.9% | Texas, Floride, Arizona, Géorgie, Carolines | Moyen terme (2 à 5 ans) |

| Évolution vers les finitions premium (acier inoxydable et noir mat) | +0.4% | À l'échelle nationale (plus élevé dans les banlieues aisées) | Court terme (1 à 2 ans) |

| Croissance du commerce électronique alimentaire nécessitant un stockage de secours | +0.5% | Métropoles urbaines et périurbaines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande en forte hausse pour les modèles à portes françaises de grande capacité

Les formats à portes françaises progressent à un CAGR de 5,85 %, dépassant le marché des réfrigérateurs ménagers aux États-Unis de 87 points de base. Les constructeurs de maisons de plus de 2 500 pieds carrés spécifient systématiquement des appareils encastrables de plus de 23 pieds cubes qui s'intègrent parfaitement aux cuisines à plan ouvert. La gamme Bespoke de Samsung, disponible avec des finitions de panneaux personnalisables et un écran Family Hub+ de 32 pouces qui suit les stocks, soutient les gains du segment premium[1]Samsung Newsroom, "Samsung dévoile ses appareils électroménagers Bespoke AI au CES 2024," news.samsung.com. LG renforce la tendance avec ses portes InstaView qui illuminent le contenu en un double coup et réduisent les pertes d'air froid de 41 %[2]LG Electronics, "Réfrigérateurs LG," lg.com. Les détaillants en profitent en dédiant des présentoirs en bout de rayon aux modèles à portes françaises, réduisant l'espace accordé aux anciens modèles à congélateur en haut. La plus grande largeur intérieure du format permet également d'accueillir des plaques de cuisson de type restauration et des achats en gros dans les clubs entrepôts, s'inscrivant dans le comportement de stockage des consommateurs qui s'est intensifié pendant la pandémie.

Programmes de remises sur l'efficacité énergétique des services publics aux États-Unis

Les incitations étatiques et des services publics d'une valeur de 100 à 250 USD par appareil éligible accélèrent la demande de remplacement pour les réfrigérateurs certifiés Energy Star. L'initiative fédérale Home Energy Rebates autorise des paiements allant jusqu'à 14 000 USD pour les ménages à faibles revenus, réduisant les délais de récupération sur les modèles à haute efficacité. L'Ohio et Hawaï offrent certaines des remises les plus généreuses au niveau des services publics, incitant les détaillants à augmenter leurs stocks de modèles de 19 à 22,9 pieds cubes qui dépassent les seuils fédéraux d'au moins 15 %[3]Energy Star, "Recherche de remises," energystar.gov. Les normes Title 20 plus strictes de la Californie exigent des conceptions à double spécification, augmentant la complexité logistique mais positionnant les fabricants conformes pour un avantage de premier entrant. Les magasins multi-marques bénéficient de conseillers en énergie internes qui guident les démarches administratives, les aidant à défendre leur part de canal dominante malgré la croissance rapide du commerce électronique.

Adoption croissante des appareils électroménagers intelligents (Wi-Fi et commande vocale)

Les réfrigérateurs intelligents gagnent en popularité grâce à la connectivité Wi-Fi, la commande vocale et le réapprovisionnement automatisé en consommables. Ces fonctionnalités offrent une commodité accrue, transformant la connectivité en avantage pratique plutôt qu'en simple nouveauté. Par exemple, GE Appliances a dévoilé son réfrigérateur intelligent le plus avancé au CES 2026, doté d'un scanner de codes-barres intégré qui suit les articles et met automatiquement à jour une liste de courses numérique. Il comprend également un assistant de cuisine alimenté par l'IA pour la planification des repas et les alertes de péremption, des caméras intérieures pour les vérifications d'inventaire à distance, et une grande interface à écran tactile pour plus de commodité[4]Tom's Guide, "GE Profile vient de lancer son réfrigérateur le plus intelligent, avec un scanner de codes-barres intégré pour des courses sans effort," tomsguide.com. L'amélioration de la sécurité et de la fiabilité a réduit les préoccupations des consommateurs concernant la confidentialité des données. L'intégration avec les écosystèmes de maison intelligente permet aux utilisateurs de contrôler la température et d'effectuer des tâches via des commandes vocales. Les constructeurs pré-câblent les nouvelles maisons pour prendre en charge les appareils connectés, créant une demande structurelle pour les appareils intelligents. Cette intégration encourage les ménages à adopter des réfrigérateurs intelligents plus tôt dans leur cycle de remplacement.

Vague de formation de ménages par les millennials dans les États de la Sunbelt

Les données du secteur montrent que la croissance des ménages aux États-Unis a été en moyenne d'environ 1,7 million par an entre 2019 et 2021, les millennials contribuant à environ 640 000 nouveaux ménages par an. En 2023, la formation de ménages est restée soutenue à environ 1,7 million, soulignant la demande continue de logements et de produits connexes. Une part significative de cette croissance est concentrée dans les États de la Sunbelt comme la Floride, le Texas, l'Arizona et le Nevada, qui attirent les millennials avec des logements abordables, des opportunités d'emploi et un climat favorable. Les millennials qui s'installent dans ces régions achètent souvent des maisons neuves ou rénovées, stimulant la demande d'appareils électroménagers modernes, notamment les réfrigérateurs. Leurs préférences pour des réfrigérateurs économes en énergie, intelligents et multifonctionnels s'alignent sur les tendances en matière de durabilité et de style de vie. De plus, de nombreux millennials fondent des familles, augmentant le besoin de réfrigérateurs de grande capacité dans les maisons de banlieue. Le passage de la location à la propriété contribue également aux cycles de remplacement, stimulant les ventes d'appareils électroménagers.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en compresseurs et puces électroniques | –0.6% | À l'échelle nationale | Court terme (0 à 2 ans) |

| Ralentissement du marché immobilier freinant les cycles de remplacement | –0.8% | Côte Ouest, Nord-Est, métropoles à taux élevés | Court à moyen terme (1 à 3 ans) |

| Hausse des prix de vente moyens due aux coûts inflationnistes | –0.5% | À l'échelle nationale | Court terme (0 à 2 ans) |

| Législation municipale sur le droit à la réparation affectant les marges | –0.3% | Californie, New York, Massachusetts | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en compresseurs et puces électroniques

Les défis de la chaîne d'approvisionnement continuent d'impacter le marché des réfrigérateurs ménagers aux États-Unis. Les délais de livraison pour les compresseurs et les semi-conducteurs restent sensibles aux coûts de fret et aux facteurs géopolitiques. De nombreux fabricants s'appuient sur plusieurs fournisseurs, ce qui peut créer une variabilité dans le bruit et les performances énergétiques des appareils. Cette variabilité complique le contrôle de la qualité et la cohérence entre les gammes de produits. Les changements réglementaires en faveur des réfrigérants naturels entraînent la nécessité de nouvelles conceptions de compresseurs. Le développement de ces nouvelles conceptions prolonge les délais de production et accroît la pression sur les fabricants.

Ralentissement du marché immobilier freinant les cycles de remplacement

Un marché immobilier en ralentissement affecte la demande de réfrigérateurs, notamment via les canaux des constructeurs et de la rénovation. Le ralentissement de la construction de nouvelles maisons réduit les commandes pour les installations d'appareils électroménagers majeurs dans les nouvelles propriétés. Les propriétaires existants retardent les rénovations, qui représentent traditionnellement une part significative des remplacements de réfrigérateurs. Dans les marchés côtiers à prix élevés, les consommateurs prolongent la durée de vie de leurs appareils, aidés par les réglementations sur le droit à la réparation qui rendent le remplacement moins urgent. Les constructeurs ralentissent également les mises en chantier spéculatives en raison de la hausse des coûts des matériaux, réduisant davantage la demande d'appareils électroménagers. Ces tendances limitent la fréquence des mises à niveau et des remplacements de réfrigérateurs. Combinés, le ralentissement de la nouvelle construction et les rénovations différées freinent la croissance du marché à court et moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la montée en puissance des portes françaises remodèle la composition du portefeuille

En 2025, les appareils à congélateur en haut représentaient 31,92 % de la part du marché des réfrigérateurs ménagers aux États-Unis, tandis que les modèles à portes françaises connaissent une croissance significative, avec un CAGR de 5,85 %, portés par les spécifications des constructeurs et la demande des consommateurs pour des étagères pleine largeur. Les offres premium, telles que la gamme Bespoke de Samsung et InstaView de LG, renforcent l'attrait des appareils à portes françaises haut de gamme grâce à des finitions personnalisables et des fonctionnalités intelligentes de gestion des stocks. Pendant ce temps, les réfrigérateurs côte à côte perdent en pertinence en raison de leurs compartiments étroits, inadaptés aux grands plats et ustensiles de cuisine. Les modèles à congélateur en bas continuent de connaître une demande stable, notamment parmi les consommateurs plus âgés qui privilégient l'accès ergonomique aux aliments frais. Les réfrigérateurs compacts émergent comme des produits de niche, servant de centres à boissons et d'appareils secondaires dans les maisons premium.

Les changements réglementaires, notamment les nouvelles normes du Département de l'Énergie, accélèrent l'élimination progressive des anciens modèles à congélateur en haut. Simultanément, l'adoption des compresseurs à inverseur gagne du terrain, permettant aux consommateurs de réduire les coûts d'exploitation tout en améliorant l'efficacité énergétique dans l'ensemble du segment. Ces avancées remodèlent la composition des produits, les modèles à portes françaises et les technologies économes en énergie stimulant l'évolution du marché. Ce changement reflète l'évolution des préférences des consommateurs et les pressions réglementaires, positionnant les modèles premium et économes en énergie comme des moteurs de croissance clés sur le marché des réfrigérateurs ménagers.

Par capacité : les appareils de grande taille gagnent du terrain dans les nouvelles constructions

Le segment de capacité de 19 à 22,9 pieds cubes détenait une part de marché de 38,91 % en 2025, reflétant son adéquation avec la taille moyenne des ménages et les agencements de cuisine traditionnels, tandis que les réfrigérateurs d'une capacité de 23 pieds cubes ou plus progressent à un CAGR de 5,46 % jusqu'en 2031, portés par la prévalence croissante des nouvelles constructions dans les États de la Sunbelt qui accueillent des formats à portes françaises encastrables. Bien que ces appareils plus grands consomment davantage d'énergie, beaucoup sont éligibles à des remises qui compensent les coûts d'exploitation. Des fonctionnalités telles que les étagères en verre renforcé, conçues pour supporter les achats en gros, sont devenues standard, répondant aux besoins des ménages modernes.

Les constructeurs et les fabricants anticipent une demande soutenue de la part des acheteurs en progression, généralement âgés de 35 à 50 ans, qui privilégient la capacité de stockage et la commodité par rapport aux légères augmentations de consommation d'énergie. Cette tendance démographique souligne le potentiel de croissance à long terme des réfrigérateurs de grande capacité. Le marché devrait continuer à évoluer à mesure que les préférences des consommateurs se tournent vers des appareils combinant fonctionnalité et efficacité énergétique, consolidant davantage la position des appareils de grande taille dans le segment des réfrigérateurs ménagers.

Par technologie : les modèles intelligents s'accélèrent malgré un positionnement tarifaire premium

Les réfrigérateurs conventionnels ont dominé le marché en 2025, représentant 83,91 % des expéditions, tandis que les modèles intelligents/compatibles IoT, avec une part de marché de 16,09 %, devraient se développer à un CAGR de 6,24 % jusqu'en 2031, croissant plus rapidement que l'ensemble du marché des réfrigérateurs ménagers aux États-Unis. Les produits phares, tels que l'écran tactile Family Hub+ de Samsung, améliorent la connectivité en cuisine avec des fonctionnalités comme les suggestions de recettes et les services de streaming. La gamme Profile Wi-Fi de GE automatise les commandes de filtres, améliorant la commodité de maintenance et générant des revenus supplémentaires après-vente. Le ThinQ AI de LG, offrant des fonctions à commande vocale telles que la production de Craft Ice, renforce encore l'attrait des réfrigérateurs premium.

Malgré des coûts de fabrication plus élevés dus à une teneur accrue en semi-conducteurs, les pré-installations par les constructeurs et la forte demande des consommateurs pour la surveillance à distance soutiennent le pouvoir de fixation des prix pour les modèles intelligents. De plus, les certifications de cybersécurité et les mesures robustes de protection des données favorisent la confiance des consommateurs dans ces appareils. L'adoption croissante des réfrigérateurs intelligents reflète une tendance plus large vers les technologies de maison connectée, positionnant ces modèles comme un domaine de croissance clé sur le marché.

Par canal de distribution : le commerce en ligne gagne du terrain malgré la complexité de la livraison

En 2025, les magasins multi-marques ont conservé une part de marché de 54,43 %, s'appuyant sur les consultations en magasin et les installations clés en main pour répondre aux défis logistiques du déplacement d'appareils lourds. Les canaux en ligne, cependant, progressent à un CAGR de 6,56 %, portés par des plateformes comme Amazon et les sites web des marques qui proposent des options de configuration indisponibles en magasin physique. Les modèles hybrides, tels que les services d'achat en ligne avec retrait en magasin, répondent aux consommateurs qui préfèrent inspecter les produits physiquement tout en bénéficiant de la commodité des commandes en ligne. Les partenariats avec des installateurs tiers atténuent les défis de livraison pour les achats en ligne, bien que les taux de retour restent plus élevés par rapport aux ventes en magasin.

Les détaillants traditionnels emploient des stratégies telles que les crédits de reprise et le financement à zéro pour cent pour maintenir leur part de marché face à la pénétration croissante du commerce en ligne. L'évolution vers les canaux en ligne met en évidence la préférence croissante des consommateurs pour la commodité et la personnalisation. À mesure que le commerce électronique continue de croître, l'intégration de modèles de distribution hybrides et de solutions de livraison améliorées devrait jouer un rôle essentiel dans l'avenir du marché des réfrigérateurs ménagers.

Analyse géographique

Le Sud-Est des États-Unis était en tête avec 28,26 % des expéditions de 2025, porté par les afflux de population en Floride et dans d'autres États de la Sunbelt à forte croissance. Les climats humides de la région stimulent la demande de réfrigérateurs dotés de bacs à légumes avancés à contrôle de l'humidité, comme on le voit dans les gammes premium telles que InstaView de LG. Les maisons à plan ouvert dans la Sunbelt au sens large spécifient de plus en plus des modèles à portes françaises encastrables de plus de 23 pieds cubes, s'alignant sur les agencements de cuisine modernes. La croissance secondaire en Géorgie et en Caroline du Nord soutient des ventes régulières d'appareils de taille moyenne aux primo-accédants. Les remises des services publics en Floride encouragent davantage le remplacement anticipé, soutenant l'activité globale du marché.

Le Sud-Ouest des États-Unis est également la région à la croissance la plus rapide avec un CAGR de 6,20 % jusqu'en 2031, porté par la formation de ménages en Arizona et au Nevada. Les climats chauds, comme les étés extrêmes de Phoenix, réduisent la durée de vie des compresseurs, entraînant des taux de remplacement plus élevés et l'adoption de compresseurs à vitesse variable pour gérer les coûts d'électricité. La demande de Las Vegas liée à l'hôtellerie pour les appareils compacts contribue également à la croissance régionale, tandis que le Nouveau-Mexique et l'Oklahoma ajoutent un volume incrémental grâce aux ventes rurales de modèles à congélateur en haut. Dans l'Ouest, la Californie, Washington et l'Oregon mettent l'accent sur l'efficacité énergétique et l'esthétique premium, avec des réglementations comme le Title 20 de la Californie favorisant l'adoption de modèles à portes françaises encastrables à haute marge. Les remises et les incitations précoces encouragent l'adoption d'appareils intelligents et économes en énergie, notamment parmi les consommateurs férus de technologie dans la Silicon Valley et à Seattle, malgré les coûts élevés du logement.

La croissance dans le Midwest est modeste, contrainte par des populations stables et un parc immobilier vieillissant. Les modèles à congélateur en haut restent prédominants dans les zones rurales, où l'accessibilité prime sur les fonctionnalités connectées. Des incitations telles que les remises sur l'efficacité de l'Ohio soutiennent les remplacements incrémentiels, tandis que les lois sur le droit à la réparation prolongent la durée de vie des appareils, limitant la demande globale. Le Nord-Est fait face à des défis similaires, avec des prix immobiliers élevés retardant les premiers achats. Néanmoins, les rénovations premium dans les zones métropolitaines comme New York et Boston soutiennent la demande d'appareils encastrables qui s'intègrent aux armoires sur mesure.

Paysage concurrentiel

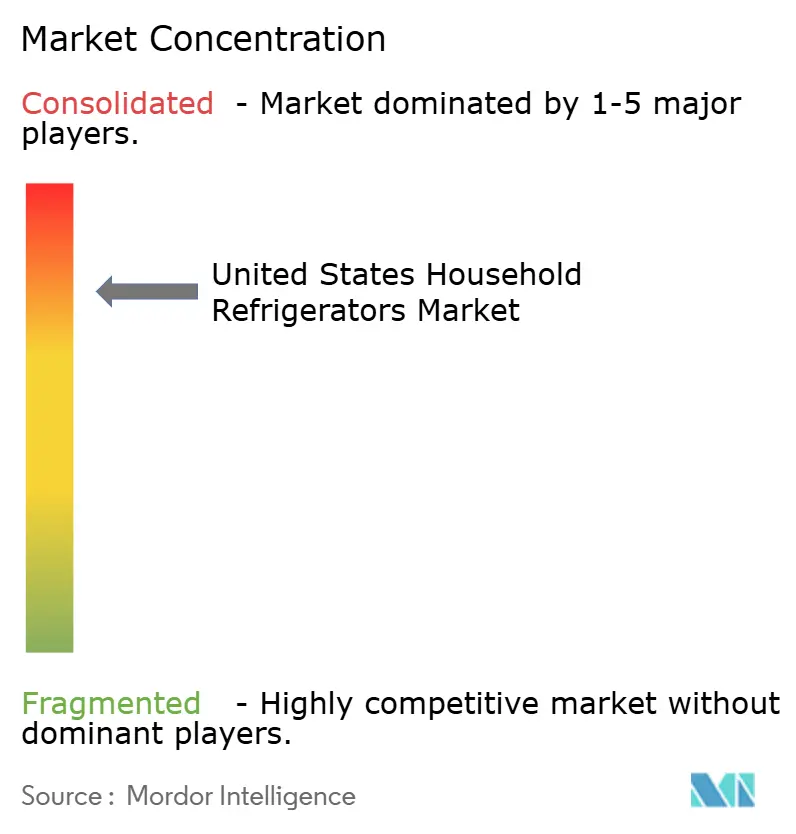

Le marché des réfrigérateurs ménagers aux États-Unis est très concentré, avec quelques grands acteurs contrôlant la majorité des expéditions. Whirlpool maintient un large portefeuille allant des marques d'entrée de gamme aux marques premium, soutenu par des investissements dans la fabrication nationale pour maintenir l'échelle et la compétitivité. GE Appliances s'appuie sur de solides relations avec les constructeurs pour sécuriser des placements premium dans les maisons haut de gamme, maintenant des marges supérieures à la moyenne. Samsung et LG se concentrent sur les plateformes intelligentes et les designs différenciés, remportant des espaces en rayon premium et séduisant les consommateurs férus de technologie. Les barrières à l'entrée restent élevées en raison du développement de plateformes à forte intensité capitalistique et de l'échelle nécessaire pour concurrencer efficacement.

Les marques ultra-premium comme Sub-Zero et Viking occupent des segments de niche, ciblant les rénovations haut de gamme et les cuisines sur mesure où les appareils s'intègrent parfaitement aux armoires. Ces acteurs se concentrent sur des fonctionnalités spécialisées et la différenciation par le design pour maintenir leur pertinence malgré de faibles volumes. La législation sur le droit à la réparation a commencé à prolonger la durée de vie des appareils, freinant légèrement les cycles de remplacement dans tous les segments. Les marques leaders contrent l'érosion potentielle de la demande avec des garanties prolongées, des services par abonnement et des programmes après-vente qui renforcent la fidélité des clients. La bifurcation du marché est évidente, les leaders des appareils intelligents capturant un positionnement premium, tandis que les modèles conventionnels continuent de faire face à la pression concurrentielle des marques propres des détaillants.

L'adoption technologique est un facteur de différenciation clé sur le marché, les réfrigérateurs intelligents compatibles IoT captant l'attention des consommateurs et les placements premium. Les certifications de cybersécurité et les fonctionnalités innovantes, telles que les fonctions de refroidissement activées par la voix ou spécialisées, aident les marques à maintenir un avantage concurrentiel. Les exigences de développement à forte intensité capitalistique limitent le nombre de nouveaux entrants, maintenant le marché concentré. Les acteurs établis s'appuient sur l'échelle, l'innovation en matière de design et les partenariats de distribution pour protéger leurs positions. Dans l'ensemble, le marché des réfrigérateurs ménagers aux États-Unis se caractérise par une forte concentration, une solide différenciation des marques et des investissements stratégiques dans la technologie et les offres premium.

Leaders du secteur des réfrigérateurs ménagers aux États-Unis

Whirlpool Corporation

GE Appliances (Haier)

Samsung Electronics

LG Electronics

Electrolux (Frigidaire)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : GE Appliances a lancé le réfrigérateur intelligent GE Profile 27,9 pieds cubes à 4 portes françaises avec Kitchen Assistant™, doté d'un scanner de codes-barres intégré qui ajoute des articles à une liste de courses numérique et se synchronise avec Instacart. Il comprend également un écran tactile de 8 pouces, des vues par caméra intérieure et des fonctionnalités intelligentes qui simplifient les courses, la planification des repas et la réduction du gaspillage alimentaire, redéfinissant le réfrigérateur comme un hub de cuisine connecté.

- Décembre 2025 : LG a dévoilé son nouveau réfrigérateur intelligent LG SIGNATURE, doté d'une IA conversationnelle pour des interactions en langage naturel, d'un écran de 6,8 pouces avec pré-refroidissement AI Fresh, et de la fonctionnalité de caméra interne ThinQ® Food pour suggérer des recettes et gérer les courses, améliorant la commodité et la personnalisation de la cuisine.

- Juin 2025 : Samsung a commencé à déployer une mise à jour logicielle pour ses modèles de réfrigérateur Bespoke AI 2025, ajoutant une fonctionnalité Bixby Voice ID qui reconnaît les utilisateurs individuels pour des paramètres personnalisés et élargissant les options de divertissement comme Samsung TV Plus, améliorant la commodité et l'interaction intelligente sur l'écran du réfrigérateur.

- Juin 2025 : Le nouveau réfrigérateur-congélateur côte à côte de Liebherr avec compartiment à vin intégré a été lancé aux États-Unis et a remporté le Red Dot Design Award pour son design produit exceptionnel. L'appareil premium en acier inoxydable est doté d'une technologie avancée de fraîcheur, d'une zone de stockage de vin à double température et d'une esthétique raffinée, élevant la réfrigération quotidienne et la conservation du vin.

Périmètre du rapport sur le marché des réfrigérateurs ménagers aux États-Unis

Un réfrigérateur, communément appelé frigo, est un appareil de refroidissement conçu pour le stockage et la conservation des aliments. Il comprend généralement deux sections : un compartiment réfrigérateur et un compartiment congélateur. Le compartiment congélateur est destiné au stockage des articles surgelés, tandis que la section réfrigérateur maintient la fraîcheur des aliments et des boissons, prévenant ainsi leur détérioration. Cette double fonctionnalité rend les réfrigérateurs indispensables pour les applications résidentielles et commerciales, garantissant le stockage sécurisé des denrées périssables.

Le rapport sur le marché des réfrigérateurs ménagers aux États-Unis est segmenté par type de produit (une porte, congélateur en haut, congélateur en bas, côte à côte, portes françaises, compact et mini), capacité (moins de 15, 15–18,9, et plus), technologie (conventionnel, intelligent/compatible IoT), canal de distribution (magasins multi-marques, points de vente exclusifs de marque, et plus), et géographie (Nord-Est, Sud-Est, et plus). Les prévisions du marché sont fournies en valeur (USD).

| Réfrigérateurs à une porte |

| Réfrigérateurs à congélateur en haut |

| Réfrigérateurs à congélateur en bas |

| Réfrigérateurs côte à côte |

| Réfrigérateurs à portes françaises |

| Réfrigérateurs compacts et mini |

| Moins de 15 |

| 15 – 18,9 |

| 19 – 22,9 |

| Supérieur ou égal à 23 |

| Conventionnel |

| Intelligent / Compatible IoT |

| Magasins multi-marques |

| Points de vente exclusifs de marque |

| En ligne |

| Autres canaux de distribution |

| Nord-Est |

| Sud-Est |

| Midwest |

| Sud-Ouest |

| Ouest |

| Par type de produit | Réfrigérateurs à une porte |

| Réfrigérateurs à congélateur en haut | |

| Réfrigérateurs à congélateur en bas | |

| Réfrigérateurs côte à côte | |

| Réfrigérateurs à portes françaises | |

| Réfrigérateurs compacts et mini | |

| Par capacité (pieds cubes) | Moins de 15 |

| 15 – 18,9 | |

| 19 – 22,9 | |

| Supérieur ou égal à 23 | |

| Par technologie | Conventionnel |

| Intelligent / Compatible IoT | |

| Par canal de distribution | Magasins multi-marques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| Par région | Nord-Est |

| Sud-Est | |

| Midwest | |

| Sud-Ouest | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des réfrigérateurs ménagers aux États-Unis en 2026 ?

Le marché est estimé à 10,57 milliards USD en 2026 et devrait atteindre 13,48 milliards USD d'ici 2031.

Quel est le CAGR prévu pour les réfrigérateurs ménagers aux États-Unis ?

Un taux de croissance annuel composé de 4,98 % est attendu entre 2026 et 2031.

Quel format de réfrigérateur connaît la croissance la plus rapide ?

Les modèles à portes françaises progressent à un CAGR de 5,85 %, dépassant l'ensemble du marché.

Quelle région affiche le taux de croissance le plus élevé ?

Le Sud-Ouest est la région à la croissance la plus rapide, avec un CAGR projeté de 6,20 % jusqu'en 2031.

Dernière mise à jour de la page le: