Taille et part de marché du courtage de fret aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

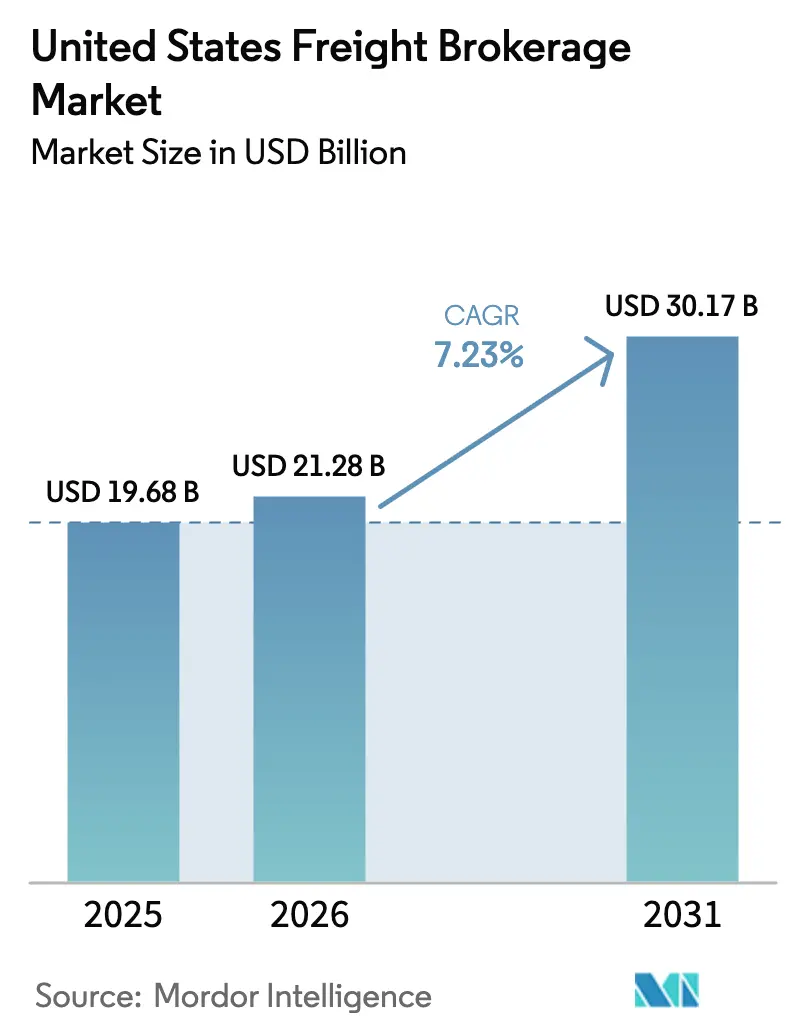

| Taille du marché de l'année de base (2025) | 19.68 Milliards de dollars |

| Taille du Marché (2026) | 21.28 Milliards de dollars |

| Taille du Marché (2031) | 30.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.23% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du courtage de fret aux États-Unis par Mordor Intelligence

La taille du marché du courtage de fret aux États-Unis devrait passer de 19,68 milliards USD en 2025 à 21,28 milliards USD en 2026 et atteindre 30,17 milliards USD d'ici 2031, à un CAGR de 7,23 % sur la période 2026-2031.

Les détaillants du commerce électronique, les spécialistes de l'exécution des commandes en logistique tierce partie (3PL) et les fabricants pratiquant la délocalisation de proximité reconfigurent la conception des réseaux, accélérant la demande de courtiers capables d'assurer une couverture en moins de 24 heures grâce à une connectivité en temps réel avec les transporteurs. Les volumes transfrontaliers du Sud-Ouest ont dépassé de nombreuses importations de la côte Ouest, orientant le fret vers les postes frontières du Texas, de l'Arizona et du Nouveau-Mexique. Les grands expéditeurs consolident leurs achats auprès d'un groupe restreint de partenaires dotés de technologies avancées qui intègrent des API de suivi carbone directement dans les systèmes de gestion du transport. Face aux fluctuations persistantes des tarifs spot, les courtiers disposant de moteurs de science des données combinant capacité contractuelle et spot surpassent les transporteurs à flotte fixe. Les contraintes réglementaires, notamment le test de classification des sous-traitants AB5 en Californie et les éventuels limiteurs de vitesse fédéraux, augmentent les coûts de conformité d'une manière qui favorise les plateformes à grande échelle disposant de ressources juridiques et télématiques robustes.

Points clés du rapport

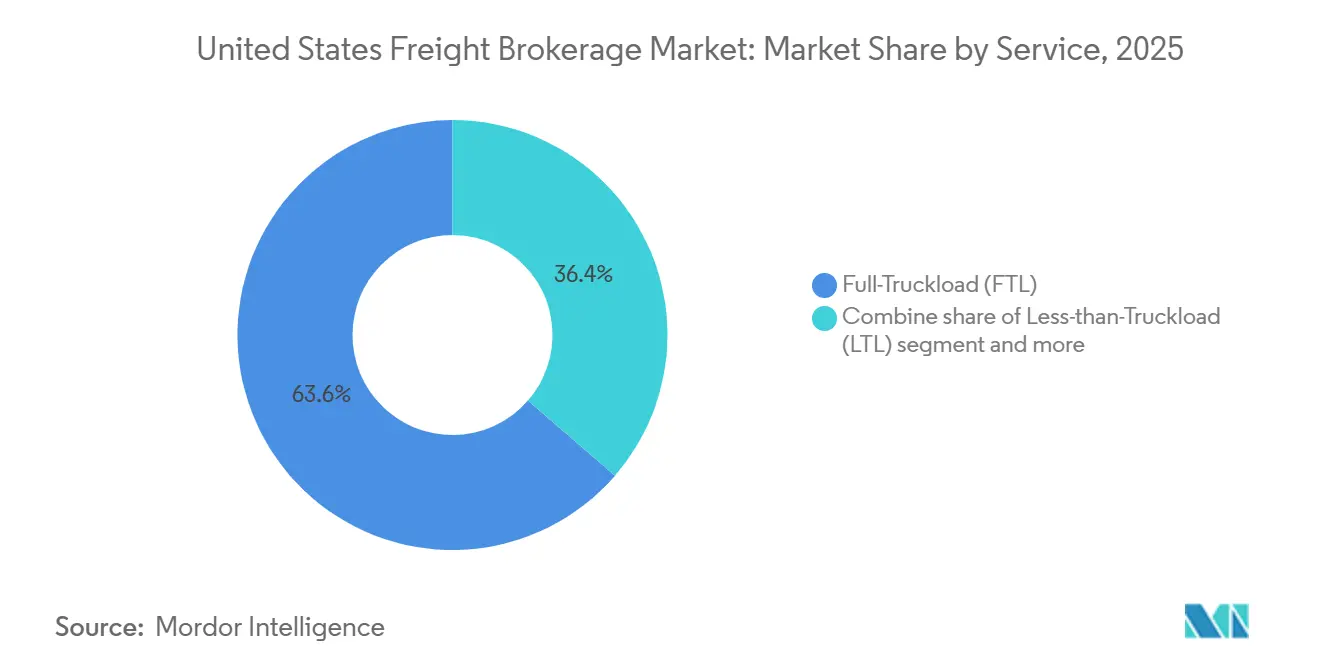

- Par service, le chargement complet a capté 63,63 % du chiffre d'affaires 2025, tandis que le chargement partiel progresse à un CAGR de 8,79 % entre 2026 et 2031.

- Par équipement, le fourgon sec détenait 44,57 % de la part de marché du courtage de fret aux États-Unis en 2025 ; la capacité en fourgon frigorifique devrait se développer à un CAGR de 9,89 % entre 2026 et 2031.

- Par longueur de trajet, les trajets longue distance représentaient 53,05 % de la valeur 2025 ; les couloirs régionaux devraient croître à un CAGR de 8,14 % entre 2026 et 2031.

- Par modèle commercial, le courtage traditionnel conservait une part de 54,20 % en 2025 ; le courtage de fret numérique devrait afficher un CAGR de 16,75 % entre 2026 et 2031.

- Par utilisateur final, la distribution au détail, les produits de grande consommation et la distribution en gros représentaient 29,54 % de la demande 2025 ; le commerce électronique et l'exécution des commandes 3PL devraient croître à un CAGR de 13,27 % entre 2026 et 2031.

- Par taille de client, les grands expéditeurs d'entreprise représentaient 56,20 % de la taille du marché du courtage de fret aux États-Unis en 2025 ; les petites entreprises devraient progresser à un CAGR de 10,19 % entre 2026 et 2031.

- Par géographie, le Midwest représentait 26,55 % du chiffre d'affaires 2025, tandis que la région Sud-Ouest devrait progresser à un CAGR de 7,94 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du courtage de fret aux États-Unis

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes du commerce électronique et attentes en matière de livraison le lendemain | +1.8% | National, avec la plus forte intensité dans les corridors urbains de l'Ouest et du Sud-Est | Court terme (≤ 2 ans) |

| La base de transporteurs très fragmentée renforce la pertinence des courtiers | +1.2% | National, particulièrement marqué dans les couloirs industriels du Midwest et du Sud-Est | Moyen terme (2-4 ans) |

| Numérisation rapide des systèmes de gestion du transport / intégrations API | +1.5% | National, adoption précoce par les grandes entreprises du Nord-Est et de l'Ouest | Moyen terme (2-4 ans) |

| Demande des expéditeurs pour un acheminement optimisé en termes d'empreinte carbone | +0.6% | National, porté par les mandats ESG de la Californie et du Nord-Est | Long terme (≥ 4 ans) |

| Consolidation des expéditeurs soutenus par des fonds de capital-investissement avec externalisation vers les courtiers | +0.8% | National, concentré dans la fabrication du Midwest et la distribution du Sud-Est | Moyen terme (2-4 ans) |

| Délocalisation de proximité et expansion transfrontalière États-Unis–Mexique | +1.4% | États frontaliers du Sud-Ouest (Texas, Arizona, Nouveau-Mexique), débordement vers le Midwest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes du commerce électronique et attentes en matière de livraison le lendemain

Les ventes du commerce électronique aux États-Unis ont dépassé 1 100 milliards USD en 2024, et les centres de distribution se trouvent désormais à moins de 80 kilomètres de 90 % de la population[1]"Rapport trimestriel sur le commerce électronique," Bureau du recensement des États-Unis, census.gov. Ces réseaux denses compriment les délais de livraison à une seule journée, incitant les expéditeurs à faire appel à des courtiers qui agrègent les transporteurs régionaux et peuvent garantir la capacité en temps réel. Amazon a ajouté 1 000 stations de livraison du dernier kilomètre, générant de courtes navettes que les courtiers associent à la capacité de retour à vide. Des détaillants traditionnels tels que Walmart ont accéléré l'adoption des technologies du dernier kilomètre, élargissant la demande de courtiers capables d'orchestrer des flux multi-étapes et sensibles aux délais. Les cycles de commande sont passés d'un réapprovisionnement hebdomadaire à quotidien, nécessitant des données de localisation des camions en temps réel et des intégrations mobiles plutôt qu'une répartition téléphonique. Les plateformes fournissant des devis tarifaires en moins de 30 secondes continuent de remporter des appels d'offres dans cet environnement à rotation rapide.

La base de transporteurs très fragmentée renforce la pertinence des courtiers

Plus de 1,2 million de transporteurs routiers actifs opèrent aux États-Unis, et 97 % exploitent des flottes de moins de 20 camions. La longue traîne des micro-flottes manque des bilans et des systèmes administratifs nécessaires pour soumissionner sur le fret d'entreprise, créant une asymétrie d'information que les courtiers monétisent grâce à l'agrégation de chargements et à des cycles de paiement plus rapides. Le taux de rotation des conducteurs dans les petits transporteurs a dépassé 90 % en 2024, et de nombreux propriétaires-exploitants s'appuient sur les courtiers pour les avances sur carburant et les paiements le jour même. Cette fragmentation protège les expéditeurs contre la défaillance d'un transporteur unique, car les courtiers peuvent réacheminer les marchandises en quelques heures. Elle protège également les courtiers contre le risque de défaut et stabilise les niveaux de service malgré les sorties fréquentes de transporteurs[2]"Cadre d'analyse du fret," Département des transports des États-Unis, transportation.gov.

Numérisation rapide des systèmes de gestion du transport et des intégrations API

Les systèmes de gestion du transport compatibles API ont pénétré 62 % des expéditeurs du Fortune 500 d'ici 2025, contre 35 % deux ans plus tôt. Navisphere de C.H. Robinson a traité plus de 20 millions de transactions API en 2024, réduisant les délais d'acceptation des offres de plusieurs heures à quelques minutes et diminuant les coûts d'approvisionnement jusqu'à 12 %. Les courtiers intègrent désormais le suivi des camions en temps réel, l'heure d'arrivée estimée des livraisons et les indicateurs d'émissions directement dans les tableaux de bord des expéditeurs. La plateforme 360box de J.B. Hunt a enregistré une croissance de 45 % d'une année sur l'autre des expéditeurs connectés par API, citant la gestion automatisée des exceptions comme principal facteur. Les moteurs d'apprentissage automatique capables de générer des tarifs instantanément sont devenus un prérequis pour les courtiers ciblant les marchandises du commerce de détail et du commerce électronique à haute vélocité.

Demande des expéditeurs pour un acheminement optimisé en termes d'empreinte carbone

Les règles proposées par la Commission des valeurs mobilières et des changes obligeront les sociétés cotées à divulguer leurs émissions de portée 3, poussant les équipes logistiques à quantifier le CO₂ lié au transport. Les courtiers qui associent les données SmartWay de l'Agence de protection de l'environnement à l'historique des performances des transporteurs permettent aux expéditeurs de sélectionner des itinéraires en fonction des grammes de CO₂ par tonne-kilomètre. Walmart s'est engagé à atteindre la neutralité carbone dans sa logistique d'ici 2040, incitant les courtiers à modéliser les camions électriques et le transport ferroviaire intermodal dans les devis standard. Convoy fait état d'une réduction de 15 % des kilomètres à vide après l'automatisation de l'association des retours à vide, se traduisant par des économies de carbone mesurables qui apparaissent dans les rapports de développement durable des expéditeurs. Ces capacités nécessitent des talents en science des données et une télématique robuste, créant une barrière élevée pour les courtiers analogiques.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des tarifs spot comprimant les marges de courtage | -0.9% | National, plus marqué dans les couloirs d'importation de la côte Ouest et les corridors de consommation du Sud-Est | Court terme (≤ 2 ans) |

| Pénurie de conducteurs et imprévisibilité de la capacité | -1.1% | National, grave dans les trajets longue distance du Midwest et les couloirs transfrontaliers du Sud-Ouest | Moyen terme (2-4 ans) |

| Coûts de conformité liés à l'AB5 et aux propositions de limiteurs de vitesse | -0.5% | Californie (AB5), extension fédérale potentielle ; limiteurs de vitesse à l'échelle nationale si adoptés | Moyen terme (2-4 ans) |

| Contractualisation directe des expéditeurs via les bourses de fret numériques | -0.7% | National, adoption la plus élevée parmi les grandes entreprises du Nord-Est et de l'Ouest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des tarifs spot comprime les marges de courtage

Les tarifs spot des fourgons secs ont fluctué entre 1,45 USD et 2,10 USD par mile en 2024, une variation de 45 % qui érode rapidement les marges des courtiers lorsque la tarification contractuelle accuse un retard de plusieurs mois. Comme les expéditeurs résistent aux révisions tarifaires en cours de cycle, les courtiers absorbent soit les pertes, soit abandonnent les couloirs non rentables, comme en témoigne une baisse de marge de 280 points de base signalée par C.H. Robinson au deuxième trimestre 2024. Echo Global Logistics a répondu par une tarification dynamique qui révise les devis mensuellement, réduisant la volatilité des marges mais créant des défis de prévision pour les équipes d'approvisionnement. Les courtiers à actifs lourds peuvent amortir les fluctuations avec leur propre équipement, mais les intermédiaires purs restent entièrement exposés[3]"Statistiques d'immatriculation des transporteurs," Administration fédérale de la sécurité des transporteurs routiers, fmcsa.dot.gov.

Pénurie de conducteurs et imprévisibilité de la capacité

Le secteur faisait face à un déficit de 80 000 conducteurs en 2024, et les projections montrent que cet écart doublera d'ici 2031 sans nouveaux entrants significatifs. Le fret de haute saison reste fréquemment sans preneur car les courtiers ne peuvent pas sécuriser la traction aux tarifs contractuels, forçant des achats spot coûteux ou des défaillances de service. L'âge moyen des conducteurs a grimpé à 49 ans, et les jeunes générations citent des préoccupations liées au mode de vie pour éviter le travail sur la route, réduisant le vivier de main-d'œuvre pour les trajets longue distance. Les pilotes de camions autonomes offrent un remède lointain, mais l'approbation réglementaire reste à plusieurs années. En attendant, les transporteurs exploitent la rareté pour exiger des tarifs plus élevés, resserrant les marges des courtiers[4]"Mise à jour sur la pénurie de conducteurs 2025," Associations américaines du transport routier, trucking.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'expansion du chargement partiel suit la fragmentation des commandes

Le chargement complet occupait 63,63 % du marché du courtage de fret aux États-Unis en 2025, reflétant sa primauté dans les expéditions automobiles et de détail à fort volume. Pourtant, le chargement partiel devrait croître à un CAGR de 8,79 % entre 2026 et 2031, les détaillants fractionnant les chargements en expéditions plus petites et quotidiennes pour réduire les coûts de stockage des stocks. La taille du marché du courtage de fret aux États-Unis pour le chargement partiel devrait se développer régulièrement à mesure que les courtiers intègrent des algorithmes d'acheminement multi-arrêts et consolident les chargements partiels entre expéditeurs. FedEx Freight a enregistré une croissance de 12 % des volumes de chargement partiel au troisième trimestre 2024, soulignant comment la demande fragmentée favorise les courtiers capables d'orchestrer efficacement les horaires de quai. Les courtiers en chargement complet, quant à eux, s'appuient sur des bourses numériques pour associer les retours à vide et limiter les kilomètres à vide. La sortie de Yellow Corporation a supprimé 12 % de la capacité nationale de chargement partiel, poussant les courtiers à payer des tarifs premium mais ouvrant également un écart de service que des intermédiaires technophiles ont commencé à combler.

La croissance du chargement partiel est également portée par des stratégies de distribution régionale qui positionnent les stocks plus près des consommateurs. Les courtiers proposant des services de consolidation hybrides chargement complet–chargement partiel captent une marge supplémentaire des deux côtés de la transaction. Le risque de réclamation pour dommages est plus élevé sur les trajets multi-arrêts, de sorte que les courtiers dotés d'une gestion automatisée des réclamations et de polices d'assurance cargo améliorées gagnent en compétitivité. Le chargement complet reste indispensable pour le réapprovisionnement longue distance mais arrive à maturité, tandis que le chargement partiel offre un potentiel de hausse disproportionné à mesure que les tailles de commandes du commerce électronique diminuent.

Par type d'équipement/remorque : la capacité frigorifique se resserre

Le fourgon sec représentait 44,57 % du chiffre d'affaires des équipements en 2025, mais le tonnage des fourgons frigorifiques devrait dépasser tous les autres types de remorques à un CAGR de 9,89 % entre 2026 et 2031. Les règles de bonnes pratiques de distribution pharmaceutique et la croissance du commerce électronique alimentaire exigent un contrôle continu de la température et une surveillance par capteurs, des services qui commandent des primes tarifaires de 20 à 30 %. La taille du marché du courtage de fret aux États-Unis pour le fret frigorifique augmente donc plus rapidement que le volume sous-jacent, les courtiers répercutant les surcharges liées à la conformité. Les équipements à plateau et à plateau surbaissé bénéficient d'une demande stable liée aux projets d'infrastructure financés dans le cadre du programme de 110 milliards USD pour les routes et les ponts. Les remorques-citernes conservent une niche autour des produits chimiques et des liquides en vrac, mais font face à une surveillance plus stricte de l'Agence de protection de l'environnement, limitant la participation des courtiers.

Le taux d'utilisation des fourgons secs a chuté à 92 % en 2024, la capacité dépassant la demande, comprimant les marges. À l'inverse, la flotte frigorifique n'a augmenté que de 2 % par an contre une demande de 6 à 8 %, resserrant l'offre. Les courtiers qui investissent dans la télématique de suivi de température se différencient et peuvent atténuer le risque de détérioration, notamment dans les couloirs pharmaceutiques à haute valeur. Les remorques spécialisées — porte-voitures, transporteurs de bétail, citernes pneumatiques — restent de petits secteurs mais rentables où des relations profondes avec les transporteurs offrent des revenus défendables.

Par longueur de trajet : le fret régional progresse grâce à la délocalisation de proximité

Les expéditions longue distance dépassant 800 kilomètres représentaient 53,05 % de la valeur 2025, mais les trajets régionaux entre 160 et 800 kilomètres se développeront à un CAGR de 8,14 % (2026-2031) à mesure que la délocalisation de proximité comprime les chaînes d'approvisionnement. Les pièces automobiles d'origine mexicaine parcourent environ 480 à 800 kilomètres jusqu'aux usines d'assemblage américaines, une distance idéalement adaptée aux transporteurs régionaux. Les courtiers maîtrisant la répartition bilingue et les procédures douanières obtiennent des tarifs premium sur ces navettes. Le marché du courtage de fret aux États-Unis pour les trajets locaux de moins de 160 kilomètres croît parallèlement à la demande urbaine du dernier kilomètre, mais des coûts de manutention par chargement plus élevés tempèrent le potentiel de profit.

Les préférences de mode de vie des conducteurs favorisent également le travail régional permettant de rentrer chez soi chaque soir, retirant de la capacité des viviers longue distance et augmentant la dépendance des courtiers au transport ferroviaire intermodal pour les distances supérieures à 1 200 kilomètres. L'intermodal peut réduire les coûts des expéditeurs jusqu'à 20 %, mais prolonge le transit d'un à deux jours, obligeant les courtiers à équilibrer les économies par rapport aux niveaux de service. La croissance du fret local reste contrainte par la congestion métropolitaine et la disponibilité limitée des quais, nécessitant des outils sophistiqués d'optimisation des itinéraires.

Par modèle commercial : les plateformes numériques accélèrent leurs gains de parts de marché

Les courtiers traditionnels conservaient 54,20 % du chiffre d'affaires 2025, mais le courtage de fret numérique devrait afficher un CAGR de 16,75 % entre 2026 et 2031, soit plus du double de la tendance générale du marché du courtage de fret aux États-Unis. Les plateformes axées sur les API réduisent la main-d'œuvre manuelle, leur permettant de proposer des prix inférieurs de 200 à 300 points de base à leurs concurrents analogiques tout en préservant leurs marges. Les courtiers hybrides à actifs bénéficient de flottes captives lors des tensions de capacité, mais supportent des coûts fixes plus élevés en période de ralentissement. Les opérateurs à modèle d'agents restent pertinents dans les couloirs de niche, bien que de nombreux agents exigent désormais la parité technologique et des partages de commissions plus élevés.

Les acteurs établis ont répondu par des acquisitions et des déploiements de plateformes : Navisphere, 360box et des outils similaires ont ensemble traité plus de 50 millions de transactions numériques en 2024, démontrant que les acteurs à grande échelle peuvent combler l'écart technologique. Pourtant, les différentiels de coûts d'exploitation persistent, et les entrants numériques soutenus par des fonds de capital-risque continuent de capter les chargements du commerce de détail à haute vélocité et les chargements spot. Les courtiers à actifs légers soutenus par des fonds de capital-investissement investissent massivement dans la tarification pilotée par l'intelligence artificielle pour défendre le bénéfice brut par chargement.

Par secteur d'activité des utilisateurs finaux : le commerce électronique prend de l'avance

La distribution au détail, les produits de grande consommation et la distribution en gros ont généré 29,54 % de la demande 2025, mais le commerce électronique et les centres de distribution sont en passe d'atteindre un CAGR de 13,27 % (2026-2031), bien supérieur aux canaux physiques, alors qu'Amazon et Walmart poussent la livraison le lendemain dans les villes de taille moyenne. La logistique des retours amplifie l'intensité du fret : les taux de retour du commerce électronique atteignent en moyenne 25 %, doublant les cycles de transport. Les expéditions manufacturières et automobiles restent solides grâce à la délocalisation de proximité de la production de véhicules et d'électronique, tandis que les dépenses d'infrastructure alimentent la demande de plateaux dans la construction. Les soins de santé et les produits pharmaceutiques sont faibles en volume mais portent des marges disproportionnées en raison des exigences de produit intérieur brut et de température. Le trafic pétrolier, gazier et chimique fait face à des coûts de conformité environnementale accrus, mais continue de générer un fret stable et à forte composante contractuelle.

Les courtiers desservant les réseaux de navettes du commerce électronique doivent optimiser le séquençage des chargements pour une exécution rapide et la consolidation des retours. Les détaillants déstockent pour libérer du fonds de roulement, ce qui freine le réapprovisionnement traditionnel mais élargit les programmes de dépôt-crochet qui favorisent les modèles de courtage agiles. Les clients manufacturiers demandent de plus en plus un support bilingue et une expertise douanière pour les corridors États-Unis–Mexique, élevant la complexité des services et le pouvoir de tarification.

Par taille de client : la numérisation ouvre la porte aux petites entreprises

Les grandes entreprises ont capté 56,20 % des dépenses de courtage en 2025, mais les petites entreprises dont le chiffre d'affaires est inférieur à 10 millions USD devraient progresser à un CAGR de 10,19 % (2026-2031) à mesure que les portails en libre-service éliminent les minimums de réservation. Les deux tiers des petites entreprises utilisaient des outils de fret numérique en 2024, contre 42 % en 2022, à la recherche d'une tarification transparente et d'une vérification instantanée des transporteurs. Les expéditeurs du marché intermédiaire évaluent le coût des équipes de transport internes par rapport aux frais de courtage ; beaucoup adoptent des modèles hybrides qui s'appuient sur des courtiers pour les débordements ou les couloirs spécialisés. Les courtiers atténuent le risque de crédit des petites entreprises en exigeant un prépaiement ou en proposant des conditions garanties par une assurance, améliorant l'accès tout en protégeant le fonds de roulement.

Les grandes entreprises exigent une connectivité API, des rapports sur les émissions et des équipes de compte dédiées. Les plateformes numériques ont commencé à répondre à ces besoins, menaçant l'avantage historique des courtiers traditionnels en matière de profondeur de service. Pour défendre leurs parts, les acteurs établis proposent des solutions à plusieurs niveaux : libre-service pour les petits expéditeurs, support semi-dédié pour le marché intermédiaire et intégration personnalisée pour les clients du Fortune 500.

Analyse géographique

Le Midwest contrôlait 26,55 % du chiffre d'affaires 2025, ancré par la production automobile, la transformation alimentaire et la production industrielle diversifiée. Chicago gère plus de la moitié du trafic ferroviaire intermodal américain, et les courtiers orchestrent les transports de courte distance et les opérations de transbordement pour gérer la congestion. Cependant, le Sud-Ouest devrait afficher le CAGR régional le plus rapide à 7,94 % entre 2026 et 2031, porté par la hausse des volumes transfrontaliers à Laredo et El Paso et par la relocalisation de la fabrication au Texas et en Arizona. Les courtiers disposant de personnel bilingue et de licences de courtage en douane captent des chargements vers le nord à haute marge nécessitant une conformité stricte.

Le Sud-Est bénéficie de clusters de centres de distribution à Atlanta, Charlotte et Memphis. Les ports de Savannah et de Charleston ont investi 5 milliards USD dans la capacité des terminaux d'ici 2025, stimulant la demande de transport de courte distance que les courtiers satisfont avec des transporteurs locaux et régionaux. Le financement de la loi sur les infrastructures oriente des volumes supplémentaires de plateaux vers la région, tandis que la migration de la population soutient un fret de consommation durable.

L'Ouest fait face à une croissance plus lente, la congestion et les conflits du travail à Los Angeles–Long Beach ayant détourné les marchandises vers les gateways du Golfe et de la côte Est, réduisant les volumes de la côte Ouest de près de 10 % en 2024. L'AB5 a resserré la capacité disponible des propriétaires-exploitants dans les couloirs californiens, forçant les courtiers à s'approvisionner en camions dans les États voisins à des tarifs premium. Le Nord-Est maintient une part stable grâce à des centres de population denses et aux flux de colis du dernier kilomètre, bien que la congestion urbaine entraîne des tarifs au kilomètre plus élevés et une pénurie de conducteurs.

Paysage réglementaire

Le courtage de fret aux États-Unis est réglementé principalement par la Federal Motor Carrier Safety Administration (FMCSA) au moyen d'exigences d'enregistrement des courtiers et de responsabilité financière. Les courtiers organisant des transports interétatiques doivent s'enregistrer sous autorité fédérale et maintenir une garantie financière de 75 000 USD (cautionnement BMC-84 ou fonds fiduciaire BMC-85), ainsi que des désignations d'agent de procédure (BOC-3) pour les États où ils exercent une activité de contractualisation. L'application de la loi peut inclure des sanctions civiles en cas d'activité de courtage non enregistrée.

Un point d'inflexion majeur en matière de conformité est la règle de responsabilité financière des courtiers et transitaires de la FMCSA, qui a franchi une règle finale et des actions administratives ultérieures sur le calendrier, la date de conformité devenant effective en janvier 2026. En mai 2025, la FMCSA a abrogé la partie 356 du 49 CFR (réglementation sur l'acheminement des transporteurs routiers) jugée obsolète, simplifiant une partie du cadre opérationnel fédéral tout en laissant intactes l'autorité de courtage de base, les obligations de garantie et de dépôt. Les plateformes à grande échelle disposent donc d'un avantage lorsque la surveillance continue des dépôts et la gestion de la liquidité contribuent à réduire le risque de suspension de l'autorité d'exploitation.

Analyse de la chaîne de valeur

La chaîne de valeur est centrée sur les expéditeurs (commerce de détail, e-commerce et exécution 3PL, industrie manufacturière, construction, santé et énergie) qui externalisent la recherche de chargements et leur exécution auprès de courtiers. Les courtiers s'approvisionnent ensuite en capacité auprès d'une base de transporteurs routiers très fragmentée. Les courtiers créent de la valeur en combinant la demande côté expéditeur (offres, appels d'offres, contraintes de rendez-vous et objectifs de niveau de service) avec l'offre côté transporteur (disponibilité des camions, type d'équipement, préférences d'itinéraire et statut de conformité), soutenus par des intégrations TMS, des plateformes de chargement numériques et des outils de visibilité (suivi et flux télématiques compatibles ELD).

En aval, l'exécution repose sur la répartition, le suivi, la gestion des exceptions et l'audit/paiement du fret, avec des nœuds spécialisés pour les réseaux de terminaux LTL, les pools de remorques déposées, le transport de courte distance et les passages transfrontaliers dans le Sud-Ouest. Le modèle opérationnel traite de plus en plus la documentation de sécurité et de conformité comme un actif de flux de travail, cet accent étant renforcé par la décision de la Cour suprême des États-Unis de mai 2026 dans l'affaire Montgomery c. Caribe Transport II, LLC, qui a accru l'importance de processus rigoureux et vérifiables de sélection des transporteurs dans le cadre de la discipline opérationnelle des courtiers. Les acteurs technologiques établis et les consolidateurs utilisent ces capacités pour remporter des consolidations d'achats d'entreprise nécessitant une connectivité API, une acceptation plus rapide des offres et un reporting intégré (y compris des indicateurs liés aux émissions) au sein des systèmes des expéditeurs.

Paysage concurrentiel

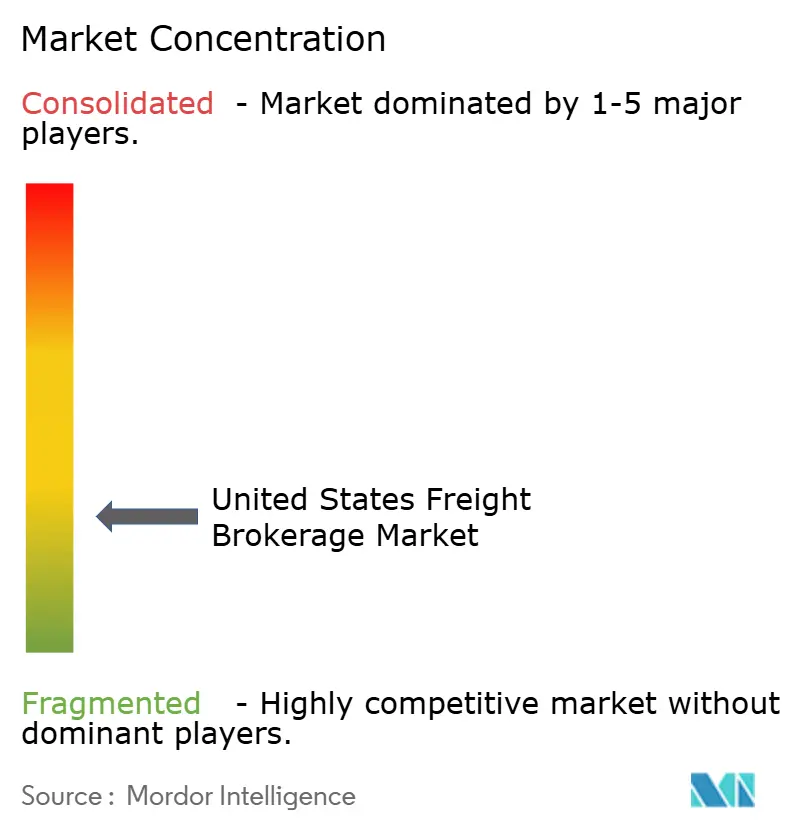

Environ 25 grands courtiers représentent environ 40 % du chiffre d'affaires total, laissant des milliers de petites et moyennes entreprises se concurrencer sur les relations, la spécialisation ou la géographie. Les entrants numériques disposent de moteurs de tarification par apprentissage automatique, de portails en libre-service et de paiements automatisés aux transporteurs qui réduisent les frais généraux, leur permettant de proposer des prix inférieurs à leurs concurrents analogiques tout en maintenant leurs marges. Les acteurs établis ripostent par des acquisitions technologiques, des mises à niveau de plateformes internes et des offres de services gérés élargies.

C.H. Robinson a obtenu plusieurs brevets en intelligence artificielle en 2024 visant l'association prédictive de chargements. La plateforme 360box de J.B. Hunt a intégré la capacité ferroviaire, de transport de courte distance et routière dans un environnement d'appel d'offres unifié, entraînant une conversion modale de 20 % pour les clients clés. Des capitaux de fonds de capital-investissement dépassant 10 milliards USD ont afflué dans des regroupements de courtiers au cours des deux dernières années, finançant une modernisation rapide des systèmes et élevant la barre pour les opérateurs indépendants. La complexité réglementaire — AB5, propositions de limiteurs de vitesse et divulgations imminentes des émissions — accélère davantage la consolidation, car les petits courtiers manquent de la capacité de conformité nécessaire.

Des opportunités d'espaces blancs subsistent dans la chaîne du froid, les matières dangereuses et le fret de projet hors gabarit, où les exigences techniques protègent les marges. Les réseaux de camions autonomes représentent un perturbateur potentiel à moyen terme, mais les programmes pilotes restent limités et n'ont pas encore entamé la pertinence des courtiers.

Leaders du secteur du courtage de fret aux États-Unis

Total Quality Logistics (TQL)

Echo Global Logistics

C.H. Robinson

United Parcel Service of America, Inc. (UPS)

XPO, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un premier domaine d'opportunité concerne le fret à forte exigence de conformité, où les expéditeurs paient pour des contrôles de risque, de la documentation et de la visibilité plutôt que pour la couverture au prix le plus bas. L'acquisition de DeSpir Logistics en juin 2026 pour 75 millions USD élargit les capacités de transport sécurisé pour les marchandises de grande valeur et à mission critique, en cohérence avec des exigences de chaîne de traçabilité plus strictes et des réseaux de transporteurs contrôlés. Parallèlement, l'acquisition de Coyote Logistics par RXO en avril 2026 pour 1,025 milliard USD élargit l'accès à des services spécialisés et à des opérations plus conformes.

Un second domaine d'opportunité est centré sur la connectivité et l'automatisation API-first. Les grands expéditeurs poussent la consolidation des achats et l'accélération des cycles d'appels d'offres, l'adoption de TMS compatibles API se renforçant parmi les principaux expéditeurs et plateformes. Le lancement d'EchoXBorder par Echo Global Logistics en janvier 2026 reflète la demande de flux de travail transfrontaliers, tandis que le mouvement de consolidation illustré par RXO et Coyote témoigne d'une évolution vers des programmes multi-itinéraires et des flux de travail de courtage intégrés, intégrant la sélection des transporteurs et la tarification dynamique dans les systèmes des expéditeurs.

Développements récents du secteur

- Juin 2026 : L'acquisition de DeSpir Logistics pour 75 millions USD élargit les capacités de transport sécurisé pour les marchandises de grande valeur et à mission critique, renforçant la capacité à gérer des mouvements à conformité plus stricte et à défendre les marges dans le fret spécialisé. L'opération signale un accent accru sur la chaîne de traçabilité et l'accès à des transporteurs contrôlés sur le marché du courtage.

- Mars 2026 : L'acquisition d'ITS Logistics par Echo Global Logistics ajoute des capacités telles que des programmes de remorques déposées, des pools de remorques et des services de transport de courte distance. L'intégration élargit les options d'exécution pour un meilleur contrôle de la capacité et un service plus prévisible dans les flux portuaires, intermodaux et de distribution régionale. Ce mouvement élargit l'empreinte d'exécution multimodale et l'échelle d'Echo.

- Octobre 2025 : Le lancement de Navisphere Carrier 2.0 introduit un appariement plus rapide de grands volumes de chargements avec une capacité contrôlée afin d'améliorer les transferts et la vitesse d'exécution. Cela améliore les délais entre l'offre et l'acceptation et standardise la qualification des transporteurs à grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché américain du courtage de fret est défini comme le revenu brut généré par des intermédiaires licenciés à faible actif pour l'organisation de mouvements de fret entre expéditeurs et transporteurs à titre onéreux, incluant les activités de courtage traditionnelles et numériques.

Exclusions du périmètre : ce dimensionnement exclut le transit pur, les revenus de transport routier basés sur des actifs, les intégrateurs de colis, les services de courtage en douane seuls, ainsi que le transit maritime ou aérien.

Aperçu de la segmentation

- Par service

- Chargement complet (FTL)

- Chargement partiel (LTL)

- Autres

- Par type d'équipement / remorque

- Fourgon sec

- Fourgon frigorifique

- Plateau / plateau surbaissé

- Citerne (liquide en vrac et produits chimiques)

- Autres

- Par longueur de trajet

- Longue distance (plus de 800 kilomètres)

- Régional (160-800 kilomètres)

- Local (moins de 160 kilomètres)

- Par modèle commercial

- Courtage de fret traditionnel

- Courtage de fret à actifs

- Courtage de fret à modèle d'agents

- Courtage de fret numérique

- Par secteur d'activité des utilisateurs finaux

- Fabrication et automobile

- Construction et projets d'infrastructure

- Pétrole, gaz, mines et produits chimiques

- Agriculture et alimentation / boissons

- Distribution au détail, produits de grande consommation et distribution en gros

- Soins de santé et produits pharmaceutiques

- Commerce électronique et exécution des commandes 3PL

- Autres secteurs d'activité des utilisateurs finaux

- Par taille de client

- Grands expéditeurs d'entreprise (plus de 100 millions USD)

- Expéditeurs du marché intermédiaire (10-100 millions USD)

- Petites entreprises (moins de 10 millions USD)

- Par géographie

- Nord-Est

- Midwest

- Sud-Est

- Sud-Ouest

- Ouest

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté avec des ensembles de données publics expliquant le bassin de demande pour les mouvements de fret domestiques et l'évolution des conditions de capacité dans le temps. Nous avons utilisé des sources telles que le US Bureau of Transportation Statistics, les publications du US Census Bureau, les informations d'enregistrement et de conformité de la FMCSA, ainsi que les séries macroéconomiques du BEA pour aligner le modèle de marché sur des niveaux d'activité vérifiables en dehors des divulgations des entreprises.

Pour traduire l'activité de fret en logique de revenus de courtage, nous avons également examiné des sources telles que les statistiques commerciales portuaires et douanières pour les signaux de chargement transfrontaliers, les publications d'associations professionnelles et les revues logistiques à comité de lecture pour des indicateurs structurels comme la fragmentation des transporteurs et le comportement d'externalisation des expéditeurs. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse économique reconnue ont été utilisés pour vérifier le mix de services, les commentaires sur les prix et le calendrier du cycle, appuyés au besoin par des abonnements payants pour les données financières des entreprises et le contexte d'actualité. Il s'agit d'exemples illustratifs, et de nombreuses autres références publiques ont été examinées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la manière dont le revenu de courtage est effectivement comptabilisé et de l'évolution des prix au cours du cycle, car ces hypothèses peuvent évoluer d'une année à l'autre. Nous avons échangé avec un ensemble de dirigeants de courtage, de responsables opérationnels et de gestionnaires en contact avec les expéditeurs et les transporteurs à travers les États-Unis afin de confirmer le mix de chargements, les taux de commission et les cas où les plateformes numériques se comportent différemment des modèles fortement dépendants des agents.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Directions générales : 13 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 36 % | |

| Acteurs plus petits : 14 % | Managers : 51 % |

Dimensionnement et prévisions du marché

La taille du marché est construite selon une approche descendante où l'activité de fret et les signaux de prix aux États-Unis sont utilisés pour reconstituer le bassin de revenus de courtage adressable, puis filtrés pour ne conserver que les mouvements éligibles au courtage. Les résultats sont ensuite corroborés par des approximations ascendantes sélectives, telles que des échantillons de divulgations de revenus de courtiers, des vérifications de canaux sur les taux de commission typiques, et des tests de cohérence utilisant des comptages de chargements indicatifs multipliés par les fourchettes de prix et de commissions observées.

Les intrants utilisés dans le modèle incluent l'orientation de la demande en camionnage complet et en LTL, les tendances des tarifs spot par rapport aux tarifs contractuels, la tension de la capacité des transporteurs, l'intensité de l'externalisation des expéditeurs, et les évolutions de mix entre les flux de travail de courtage traditionnels et numériques. Lorsque une vérification ascendante ne peut pas être entièrement construite pour un segment ou un service de niche, l'écart est traité par des hypothèses conservatrices de pénétration et de mix, validées par les retours d'entretiens.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par des indicateurs à cycle court, et les hypothèses ont été ajustées à l'aide d'avis d'experts sur la manière dont les tarifs, les refus d'offres et les cycles d'appels d'offres des expéditeurs se normalisent généralement après des perturbations. Cela rend la vision prospective explicable et reproductible sans nécessiter d'ensembles de données privées trop granulaires.

Validation des données et cycle de mise à jour

La validation est effectuée par étapes afin que les totaux de marché ne dépendent d'aucun ensemble de données unique ni d'un seul groupe d'entretiens. Nous comparons les résultats du modèle à des signaux indépendants tels que l'orientation des volumes de fret, les indices de tarifs et le calendrier des retournements de cycle, puis nous examinons les écarts avant validation des résultats.

Des contrôles d'anomalies sont effectués sur les années historiques pour confirmer que le modèle ne réagit pas de manière excessive aux pics à court terme, et des revues internes sont réalisées pour remettre en question les hypothèses qui entraînent les plus grandes variations de valeur. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des réajustements tarifaires marqués, des changements réglementaires affectant les opérations de courtage, ou des évolutions majeures de la capacité des transporteurs. Avant la livraison, une nouvelle analyse est réalisée afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation de Mordor Intelligence du marché américain du courtage de fret avec d'autres estimations publiées

Les chiffres de marché publiés pour le courtage de fret aux États-Unis diffèrent souvent, même lorsque les titres semblent similaires, car les entreprises ne dimensionnent pas toujours la même ligne de revenus, le même périmètre de service et la même fenêtre temporelle. Les écarts proviennent généralement de ce qui est comptabilisé comme activité de courtage, de la manière dont les modèles numériques et les réseaux d'agents sont traités, et de la façon dont les prix de l'année du cycle sont traduits en revenus.

L'écart principal provient du mélange du revenu net ou de catégories logistiques élargies dans le même chiffre global, alors que Mordor Intelligence dimensionne le revenu brut de courtage à travers les intermédiaires traditionnels et numériques tout en excluant les revenus de transit, de colis et de transport routier basé sur les actifs. Des différences apparaissent également lorsqu'un éditeur utilise un environnement tarifaire d'une seule année de référence, qu'un autre suppose une expansion plus rapide des taux de commission, ou que le calendrier monétaire et la cadence de mise à jour ne sont pas alignés avec les derniers réajustements du cycle de fret.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,68 milliards USD (2025) | |

| Éditeur de recherche régional A | 19,20 milliards USD (2024) | N'indique pas clairement si la valeur correspond au revenu brut ou net de courtage, et les exclusions pour les services de transit ou adjacents aux colis ne sont pas explicitement définies, ce qui peut modifier le total. |

| Éditeur de recherche sectorielle B | 19,90 milliards USD (2025) | Inclut le courtage de fret basé sur des actifs comme modèle économique, ce qui peut intégrer des revenus de transport détenus par des transporteurs et brouiller le périmètre de courtage à faible actif utilisé dans cette étude. |

Le tableau montre que l'écart tient moins à l'arithmétique qu'au périmètre et à la définition des revenus. Lorsque le courtage est limité à la ligne de revenus intermédiaires, et que les services logistiques adjacents en sont exclus, la taille de marché obtenue est plus facile à réconcilier avec les indicateurs du cycle de fret et à reproduire lors des mises à jour futures.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du courtage de fret aux États-Unis ?

Quelle est la taille actuelle du marché du courtage de fret aux États-Unis ?

Quel segment connaît la croissance la plus rapide dans le courtage de fret aux États-Unis ?

Quel segment connaît la croissance la plus rapide dans le courtage de fret aux États-Unis ?

Qu'est-ce qui stimule la demande de capacité de courtage frigorifique ?

Qu'est-ce qui stimule la demande de capacité de courtage frigorifique ?

Comment les volumes transfrontaliers affectent-ils les courtiers ?

Comment les volumes transfrontaliers affectent-ils les courtiers ?

Les petites entreprises font-elles davantage appel aux courtiers en fret ?

Les petites entreprises font-elles davantage appel aux courtiers en fret ?

Quels enjeux réglementaires les courtiers doivent-ils surveiller ?

Quels enjeux réglementaires les courtiers doivent-ils surveiller ?

Dernière mise à jour de la page le: