Taille et part de marché du transport par camion-citerne aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 54.45 Milliards de dollars |

| Taille du Marché (2026) | 56.39 Milliards de dollars |

| Taille du Marché (2031) | 67.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.58% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport par camion-citerne aux États-Unis par Mordor Intelligence

La taille du marché du transport par camion-citerne aux États-Unis est projetée à 54,45 milliards USD en 2025, 56,39 milliards USD en 2026, et devrait atteindre 67,23 milliards USD d'ici 2031, avec un TCAC de 3,58 % de 2026 à 2031.

La demande en carburants renouvelables soutenue par les politiques publiques remodèle les structures de corridors, les volumes de diesel à base de biomasse orientant les investissements dans des citernes bio-compatibles et les trajets plus longs de terminal à terminal vers des marchés à faible émission de carbone. Les coûts d'exploitation restent élevés, avec des dépenses hors carburant pour les poids lourds à 1,779 USD par mile en 2025 et des pénalités civiles pour matières dangereuses pouvant dépasser 100 000 USD par infraction, ce qui resserre les marges des petits transporteurs. La main-d'œuvre ajoute une incertitude, les départs anticipés de conducteurs en 2025 aggravant les difficultés de recrutement et obligeant les transporteurs à affiner la planification, la rémunération et l'affectation des équipements. La télématique, la maintenance prédictive et l'électrification sélective sur les boucles urbaines courtes améliorent la rotation des actifs, tandis que le diesel et le GNL restent essentiels pour la stabilité de la charge utile sur longue distance dans le marché du transport par camion-citerne aux États-Unis.

Points clés du rapport

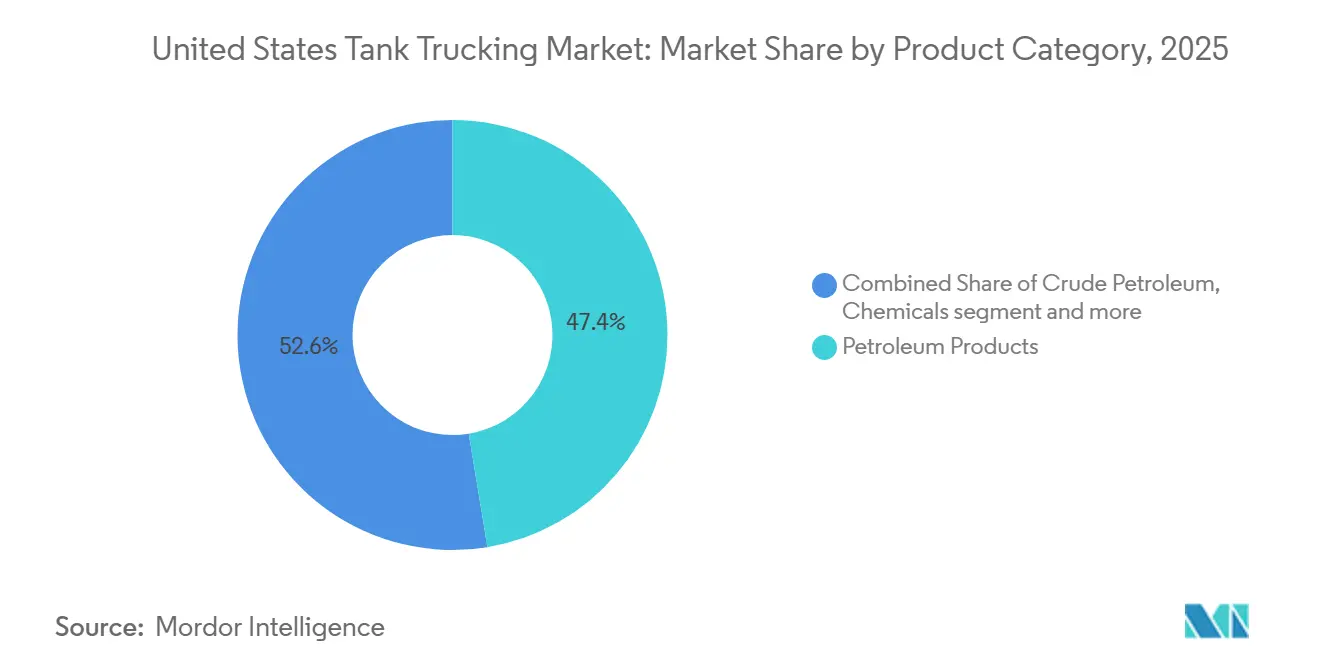

- Par catégorie de produit, les produits pétroliers ont dominé avec 47,45 % de la part de marché du transport par camion-citerne aux États-Unis en 2025. Les produits alimentaires et les boissons devraient se développer à un TCAC de 4,35 % sur la période 2026-2031.

- Par capacité, les équipements lourds ont détenu une part de 52,32 % de la taille du marché du transport par camion-citerne aux États-Unis en 2025. Les flottes de poids léger devraient croître à un TCAC de 3,81 % sur la période 2026-2031.

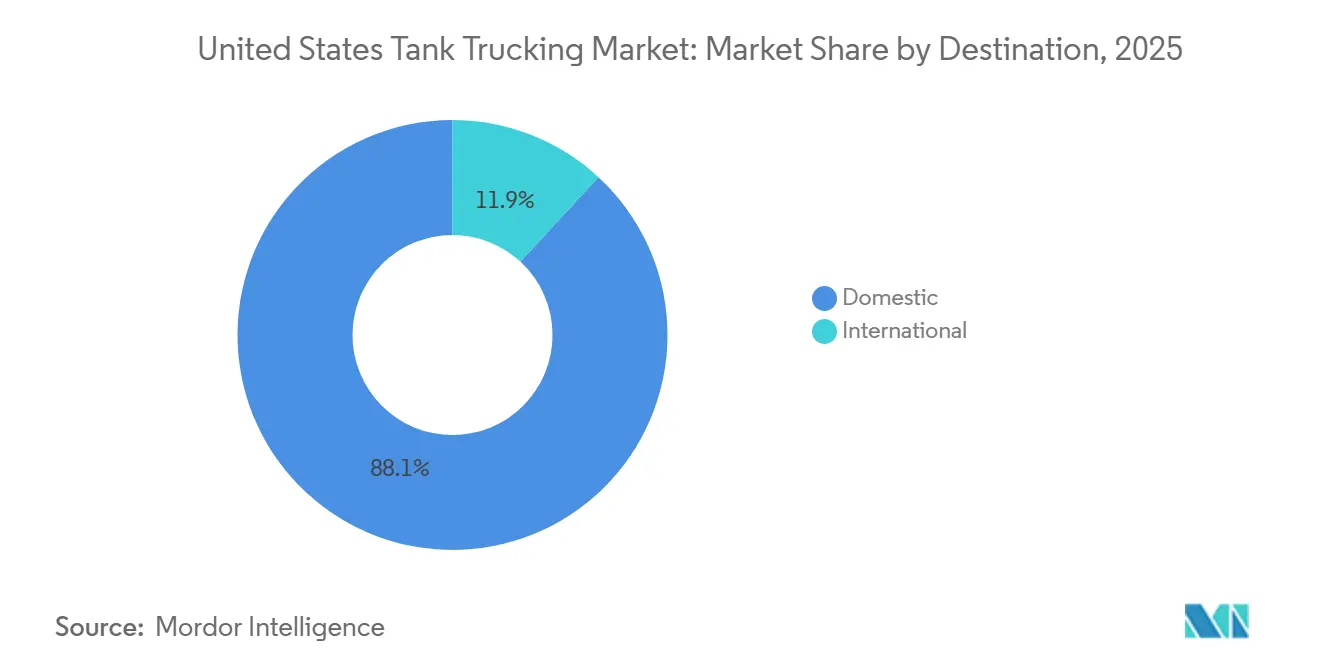

- Par destination, les transports nationaux représentaient 88,12 % de la part de marché en 2025. Les mouvements internationaux devraient augmenter à un TCAC de 4,12 % sur la période 2026-2031.

- Par distance, les trajets courte distance ont capté 62,32 % de la part en 2025. Les corridors longue distance devraient progresser à un TCAC de 4,34 % sur la période 2026-2031.

- Par application, les usages industriels ont été en tête avec une part de 41,23 % en 2025. Les cas d'usage commercial devraient croître à un TCAC de 3,92 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport par camion-citerne aux États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des volumes de production chimique et pétrochimique | +0.8% | Côte du Golfe (Texas, Louisiane), corridors manufacturiers du Midwest | Moyen terme (2 à 4 ans) |

| Demande croissante de transport en vrac à température contrôlée | +0.6% | National, avec des gains précoces dans les pôles de transformation alimentaire (Californie, Wisconsin, Texas) | Court terme (≤ 2 ans) |

| Adoption de la télématique et de l'analyse prédictive des flottes | +0.4% | National, porté par les grands transporteurs disposant de plus de 500 unités motrices | Court terme (≤ 2 ans) |

| Avancées en matière de sécurité des citernes et de technologies de détection des fuites | +0.3% | National, accéléré dans les zones à forte concentration de matières dangereuses (Côte du Golfe, Californie) | Moyen terme (2 à 4 ans) |

| Transition vers les carburants renouvelables et les réseaux de distribution de biocarburants | +0.7% | Corridors de biocarburants du Midwest, zones relevant du Standard californien sur les carburants à faible teneur en carbone | Long terme (≥ 4 ans) |

| Modernisation stratégique des flottes avec des véhicules à faibles émissions | +0.5% | Californie, États du Nord-Est soumis à des contrôles des émissions, zones de drayage des grandes métropoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des volumes de production chimique et pétrochimique

L'élan de la production chimique américaine à la fin de 2025 a accru les mouvements de citernes courte distance pour le remplissage de conteneurs d'exportation en flux tendu dans les terminaux de la Côte du Golfe. Les citernes en acier inoxydable isolées et les vannes automatisées réduisent les risques de contamination et les temps d'immobilisation. La capacité d'exportation d'éthane a augmenté en 2025, Energy Transfer ajoutant 250 000 b/j à Nederland et le terminal Neches River d'Enterprise ajoutant 120 000 b/j, avec la phase 2 début 2026 ajoutant 180 000 b/j.[1]Administration américaine d'information sur l'énergie, « Perspectives énergétiques à court terme - Produits pétroliers », EIA, eia.gov Ces expansions stimulent les mouvements de matières premières de l'usine au quai, la télématique optimisant les itinéraires pour minimiser le ralenti. Les produits chimiques spéciaux tels que le peroxyde d'hydrogène et l'acide acrylique nécessitent une formation aux matières dangereuses, et les programmes de sécurité offrent aux transporteurs un avantage concurrentiel. Les coûts de conformité restent critiques, car les défaillances lors des inspections peuvent entraîner des amendes de 8 000 USD et des perturbations de planning. Les actifs ammoniac et pétrochimiques de raffinage de la Côte du Golfe ancrent le marché du transport par camion-citerne aux États-Unis, les transporteurs alignant la densité des terminaux et les configurations de citernes sur les pôles du Texas et de la Louisiane.

Demande croissante de transport en vrac à température contrôlée

Les mouvements de liquides alimentaires et à température contrôlée se développent dans le cadre des règles de transport sanitaire de la FDA et de la FSMA, et c'est pourquoi les produits alimentaires et les boissons affichent la plus forte croissance avec un TCAC de 4,35 % jusqu'en 2031. Des exigences d'hygiène élevées augmentent la fréquence de nettoyage des citernes et l'utilisation des stations de lavage, tandis que les systèmes en acier inoxydable et de nettoyage en place protègent l'intégrité des produits pour les huiles comestibles, les produits laitiers et les édulcorants. Les transformateurs alimentaires et les coopératives laitières préfèrent les transporteurs qui instrumentent la température, valident les cycles de désinfection et maintiennent la traçabilité, ce qui soutient des tarifs premium et des attributions de corridors stables. Les fusions-acquisitions qui élargissent les flottes alimentaires et la couverture des terminaux au Canada et aux États-Unis améliorent l'accès à des flux dédiés adaptés aux boucles régionales et aux routes laitières transfrontalières. Les pôles régionaux en Californie, au Wisconsin et au Texas continuent d'attirer des capacités de citernes spécialisées, car des calendriers de production cohérents et des protocoles de désinfection permettent une rotation élevée des remorques dans le marché du transport par camion-citerne aux États-Unis.

Adoption de la télématique et de l'analyse prédictive des flottes

Les transporteurs intègrent la télématique pour coupler la planification des itinéraires, le suivi du comportement des conducteurs et l'analyse du carburant avec la planification de la maintenance, ce qui réduit les kilomètres à vide et diminue les temps d'arrêt non planifiés. Les audits des dispositifs d'enregistrement électronique exigent des dossiers numériques irréprochables, ce qui pousse vers des flux de travail administratifs centralisés soutenant la ponctualité et la préparation aux audits dans les corridors de matières dangereuses.[2]PHMSA. « Hazardous Matters octobre 2025 – mars 2026 : numéro double spécial. » Dernière mise à jour le 26 janvier 2026. phmsa.dot.gov Un pouvoir de fixation des prix modeste a réémergé à mi-2025, l'indice Cass Truckload Linehaul progressant de 0,4 % d'un mois sur l'autre et de 1,9 % d'une année sur l'autre en juin, ce qui a contribué à justifier les investissements logiciels générant des efficiences réseau. À mesure que les outils de répartition assistée par IA, d'automatisation des factures et de contrôle des stocks arrivent à maturité, les flottes convertissent les flux de données en gestion des exceptions en temps réel et en rotations d'actifs plus élevées dans les corridors contraints du marché du transport par camion-citerne aux États-Unis. Ces outils renforcent également la sécurité en signalant les signes avant-coureurs sur les composants, ce qui réduit les incidents en bord de route et protège les fenêtres de service des chargeurs.

Avancées en matière de sécurité des citernes et de technologies de détection des fuites

Le risque de renversement et la dynamique de ballottement des liquides ont conduit à l'adoption du contrôle électronique de stabilité, de l'atténuation des collisions et des alertes de franchissement de ligne pour améliorer la tenue de route et réduire les incidents. Les avancées en matière de matériaux, de conception et de commandes de vannes automatisées améliorent la durabilité et la précision du chargement tout en réduisant les erreurs. Les réseaux de capteurs surveillant la pression et la température des citernes permettent un dépannage plus rapide, réduisant les temps d'arrêt et les coûts de maintenance. Les mises à jour réglementaires de janvier 2026 ont rétabli des exceptions pratiques et autorisé les inspections de citernes à marchandises par vidéo, générant des économies annuelles. Les décideurs politiques évaluent le rôle de l'automatisation dans les règles relatives aux matières dangereuses, garantissant une approche prudente.[3]Registre fédéral. « Matières dangereuses : élimination des charges réglementaires inutiles sur le transport de carburant. » 14 janvier 2026. federalregister.gov Les récompenses de sécurité accordées aux transporteurs ayant de bons antécédents influencent la sélection des chargeurs sur le marché du transport par camion-citerne aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conformité réglementaire stricte pour le transport de matières dangereuses | -0.5% | National, avec un contrôle accru en Californie et dans le corridor du Nord-Est | Court terme (≤ 2 ans) |

| Pénurie de conducteurs de camions-citernes commerciaux agréés | -0.7% | National, aiguë dans les rôles de transport longue distance et dans les zones de terminaux ruraux | Court terme (≤ 2 ans) |

| Coûts élevés des équipements de citernes spécialisés et des mises à niveau de flotte | -0.4% | National, impact disproportionné sur les petits transporteurs (moins de 50 unités motrices) | Moyen terme (2 à 4 ans) |

| Restrictions de livraison en milieu urbain et limitations des zones à faibles émissions | -0.3% | Grandes zones métropolitaines (Los Angeles, New York, Portland), zones de drayage portuaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire stricte pour le transport de matières dangereuses

Le risque d'application des règles relatives aux matières dangereuses est significatif pour les petites flottes, les pénalités civiles pouvant atteindre 102 348 USD par infraction, et les frais annuels ayant augmenté pour certains déclarants, ce qui alourdit les coûts fixes. Les défaillances lors des inspections de citernes à marchandises peuvent entraîner des amendes de 8 000 USD et des reprogrammations de dernière minute, érodant l'utilisation et augmentant la charge administrative. Une règle finale de janvier 2026 a allégé les charges pour les transporteurs de carburant, autorisant les inspections par vidéo et les soumissions électroniques, générant des économies de conformité. Les projets fédéraux d'alignement sur le Code IMDG 2024 introduisent des mises à jour de documentation et de formation nécessitant une attention particulière. Les projets pilotes de livraison à zéro émission des municipalités remodèlent l'accès et les règles de stationnement dans certains quartiers, ajoutant de la complexité aux itinéraires et un risque d'application. Ces exigences perturbent les économies d'échelle et imposent une segmentation de flotte spécifique à chaque juridiction sur le marché du transport par camion-citerne aux États-Unis.

Pénurie de conducteurs de camions-citernes commerciaux agréés

Les difficultés de recrutement persistent, les critères de qualification plus stricts et les départs projetés en 2025 réduisant le vivier de titulaires de permis de conduire commerciaux expérimentés pour les rôles de matières dangereuses et de transport longue distance. Les pauses dans la politique des visas en 2025 ont limité les nouvelles voies d'emploi pour les conducteurs nés à l'étranger, un segment clé pour les corridors transfrontaliers. Les violations du registre de contrôle et les faibles taux de retour au service contraignent davantage le renouvellement des effectifs qualifiés. Les flottes augmentent les salaires et améliorent les plannings, mais les changements de mode de vie poussent de nombreux conducteurs vers des rôles régionaux ou locaux plutôt que vers des missions de transport longue distance en citerne. Des normes de contrôle routier renforcées allongent les cycles de formation, réduisant le débit d'embauche à court terme sur le marché du transport par camion-citerne aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produit : les carburants renouvelables et les liquides alimentaires stimulent la diversification du portefeuille

Les produits pétroliers représentaient 47,45 % de la part de marché du transport par camion-citerne aux États-Unis en 2025, soutenus par la distribution de carburant au détail et les flux de raffinerie vers terminal desservant des réseaux de stations denses et des clients industriels. La taille du marché du transport par camion-citerne aux États-Unis pour les produits alimentaires et les boissons devrait se développer à un TCAC de 4,35 % entre 2026 et 2031, les règles de transport sanitaire plus strictes favorisant les citernes en acier inoxydable, les systèmes de nettoyage en place et la surveillance de la température sur les boucles régionales. La logistique chimique reste centrale, les expansions de la Côte du Golfe en matières premières et en capacité d'exportation augmentant les transferts de l'usine au quai, où la télématique réduit les circuits dans les zones congestionnées. La cadence des produits pétroliers est influencée par les schémas de demande en distillats et les opérations de raffinage, avec une utilisation croissante du diesel renouvelable et du biodiesel en 2026 par rapport à 2021, déplaçant une partie de la distribution vers des actifs bio-compatibles. La diversification du mix vers les engrais, les gaz industriels et l'asphalte stabilise la saisonnalité en alignant les campagnes de chauffage, de pavage et industrielles avec des portefeuilles de contrats équilibrés dans le marché du transport par camion-citerne aux États-Unis.

L'alignement des politiques soutient ces évolutions, les programmes de carburants à faible teneur en carbone stimulant un débit élevé de diesel renouvelable et de mélanges de biodiesel, tandis que les obligations de diesel à base de biomasse pour 2026 renforcent les investissements dans la production et la distribution qui consomment plus d'un milliard de livres d'huile de soja par mois. Les mouvements alimentaires, notamment les huiles comestibles, les produits laitiers et le sirop de maïs à haute teneur en fructose, nécessitent une désinfection fréquente et un contrôle minutieux de la température, ce qui intensifie l'utilisation de citernes en acier inoxydable isolées et de capacités dédiées de stations de lavage. Les mouvements de pétrole brut sont concentrés dans des opérations à court rayon et des arrêts de raffinerie où les citernes fournissent une capacité flexible avant que les pipelines ne prennent des parts plus importantes à mesure que l'infrastructure d'exportation arrive à maturité. Ces dynamiques de produits maintiennent les équipements spécialisés, la capacité de désinfection et l'accès au Standard californien sur les carburants à faible teneur en carbone au cœur de la croissance soutenue dans le marché du transport par camion-citerne aux États-Unis.

Par capacité : les flottes urbaines de poids léger gagnent des parts tandis que les poids lourds dominent le tonnage longue distance

Les plateformes lourdes représentaient 52,32 % de la part de marché du transport par camion-citerne aux États-Unis en 2025, les combinaisons de classe 8 maximisant la charge utile dans les limites de poids fédérales et soutenant les mouvements de corridors longue distance en diesel renouvelable et GNL. La taille du marché du transport par camion-citerne aux États-Unis pour les plateformes légères devrait croître à un TCAC de 3,81 % jusqu'en 2031, les boucles métropolitaines se développant pour les combustibles de chauffage domestique, l'eau potable et les liquides alimentaires, où l'accès aux trottoirs et les restrictions de quartier favorisent les actifs plus petits. Les flottes de poids moyen assurent les livraisons chimiques régionales à l'aide de citernes de 3 000 à 6 000 gallons qui équilibrent la maniabilité et le volume sur les routes d'usine étroites et les artères suburbaines. Les nouveaux modèles de transport régional entrant en production début 2026 visent à offrir une meilleure efficacité énergétique et une meilleure disponibilité, ce qui réduit le coût total de possession pour les transporteurs renouvelant leurs flottes mixtes. Cette segmentation soutient la correspondance équipement-corridor, où les unités lourdes se concentrent sur les trajets de terminal à terminal et les actifs plus légers se focalisent sur les livraisons de proximité dans le marché du transport par camion-citerne aux États-Unis.

Les calendriers réglementaires façonnent les choix de configuration dans tous les segments, les opérateurs synchronisant les pré-achats et évaluant les combinaisons de groupes motopropulseurs pour la conformité et la disponibilité. Les incitations dans les zones portuaires et les règles d'accès local accélèrent l'électrification des poids légers sur des itinéraires courts et prévisibles, tandis que les tracteurs lourds restent ancrés dans le diesel et le GNL où l'autonomie et l'intégrité de la charge utile sont critiques. La télématique et la maintenance prédictive sont désormais des pratiques standard pour optimiser les intervalles de service, prévenir les pannes en bord de route et protéger la conformité pour les opérations de matières dangereuses et alimentaires. Ces tendances renforcent une stratégie d'actifs multi-classes qui aligne les objectifs d'émissions, la densité des itinéraires et la proximité des terminaux dans le marché du transport par camion-citerne aux États-Unis.

Par destination : l'arbitrage transfrontalier de carburant augmente la part internationale malgré la domination nationale

Les transports nationaux représentaient 88,12 % du volume global en 2025, reflétant la concentration des boucles intra-américaines de carburant, de produits chimiques et de liquides alimentaires qui s'appuient sur des réseaux de terminaux établis et la densité des stations de détail. La taille du marché du transport par camion-citerne aux États-Unis pour les mouvements internationaux devrait progresser à un TCAC de 4,12 % jusqu'en 2031, les intrants agricoles canadiens et les programmes de carburants à faible teneur en carbone renforçant les flux transfrontaliers de biocarburants et de matières premières connexes. Les importations de potasse et d'autres produits canadiens s'alignent sur les cycles agricoles américains, tandis que les douanes numériques et la couverture d'assurance bilatérale réduisent les temps d'attente aux frontières et augmentent la certitude du fret de retour pour les citernes spécialisées. Les corridors nationaux bénéficient également des schémas de production des raffineries et du nombre de stations de détail qui maintiennent la planification prévisible pour les livraisons courte et moyenne distance.

Les fermetures de raffineries et l'évolution des équilibres de produits modifient les opportunités d'exportation, attirant les transporteurs disposant de permis de matières dangereuses et de capacités de lavage vers les corridors de la Côte du Golfe où les chaînes chimiques et pétrolières convergent. Les politiques de visa et de langue affectent les effectifs transfrontaliers, ce qui se concentre sur le recrutement de conducteurs expérimentés et bilingues pour des rôles nécessitant une maîtrise de la documentation douanière et une manipulation réglementée. Les acquisitions stratégiques ont amélioré la couverture à l'échelle de l'Amérique du Nord pour certaines flottes, notamment les réseaux alimentaires couvrant le Canada atlantique et le Nord-Est américain, ce qui soutient des flux stables de lait et d'huiles comestibles. Ces schémas préparent le terrain pour des gains mesurés de part internationale, tandis que les boucles nationales restent le fondement du marché du transport par camion-citerne aux États-Unis.

Par distance : le développement des corridors GNL et les terminaux de diesel renouvelable propulsent l'expansion longue distance

Les itinéraires courte distance ont capté 62,32 % de la demande en 2025, reflétant les avantages de distribution des mouvements de pétrole, de produits chimiques et de liquides alimentaires à rayon métropolitain près des raffineries, des usines et des terminaux. Les segments longue distance devraient progresser à un TCAC de 4,34 % jusqu'en 2031, le diesel renouvelable et les carburants à faible teneur en carbone connexes circulant sur des corridors multi-États reliant la production du Midwest aux zones de consommation de la Côte Ouest. Ces corridors plus longs bénéficient d'un routage dynamique et de frets de retour équilibrés qui protègent le rendement, tandis que la densité locale permet aux flottes courte distance d'atteindre des rotations journalières plus élevées avec une planification prévisible. À mesure que les flottes intègrent des camions à zéro émission pour les boucles de moins de 100 miles, elles s'appuient sur la recharge en dépôt et des cycles de service stables, tandis que les opérations longue distance privilégient les carburants qui maintiennent la charge utile et l'autonomie.

Les améliorations d'efficacité des moteurs et de l'aérodynamique, ainsi que les outils de répartition assistés par IA, réduisent les coûts au mile, bien que les opérateurs continuent de synchroniser les cycles de renouvellement avec les prochaines règles d'émissions et les pré-achats attendus. Les projets pilotes de livraison à zéro émission des municipalités modifient les hypothèses d'accès aux trottoirs et de stationnement, ce qui nécessite une surveillance continue de la conformité et une collaboration avec les autorités locales. La rentabilité longue distance reste liée à l'utilisation des actifs, à la gestion coordonnée des terminaux et aux équipements adaptés aux propriétés des produits, ce qui convient aux tracteurs diesel lourds et GNL dans le marché du transport par camion-citerne aux États-Unis.

Par application : la logistique chimique industrielle et les réseaux commerciaux de distribution de carburant au détail ancrent les volumes

Les applications industrielles représentaient 41,23 % de la demande en 2025, incluant les mouvements de pétrole de raffinerie vers terminal, les livraisons de produits chimiques de l'usine au client, et les services de soutien énergétique pour la construction et les services publics dans les principaux corridors industriels. Les cas d'usage commercial, portés par la distribution de carburant au détail et les livraisons de fioul domestique, affichent la croissance la plus rapide à un TCAC de 3,92 % jusqu'en 2031, les bras de chargement automatisés et les flux de travail numérisés réduisant les temps d'immobilisation dans les terminaux à fort débit. Les flux résidentiels maintiennent des volumes stables pour les livraisons de propane autogas et d'eau potable dans les régions rurales et arides qui préfèrent les citernes légères pour l'accès et les avantages de planification. Les coûts de conformité dans la logistique des matières dangereuses continuent de stimuler l'adoption de systèmes de sécurité avancés et un suivi rigoureux de la maintenance pour contrôler les taux d'incidents et les résultats d'assurance dans le marché du transport par camion-citerne aux États-Unis.

Les perspectives de consommation de carburant et les opérations de raffinage façonnent la cadence commerciale, tandis que les antécédents de sécurité et les spécifications des citernes guident la sélection des transporteurs pour les chaînes chimiques sensibles. Les transporteurs disposant de citernes compatibles DOT-412 maîtrisent le coût par gallon sur les longs itinéraires tout en répondant aux exigences d'inspection et de documentation désormais soutenues par des évaluations par vidéo en vertu d'une règle de janvier 2026. Les transporteurs spécialisés reconnus pour leur rigueur en matière de sécurité et de processus tendent à obtenir le statut de transporteur préféré des chargeurs dans les produits chimiques, ce qui sous-tend l'utilisation sur les missions réglementées. L'expansion des programmes de carburants à faible teneur en carbone continue d'accroître les exigences de compatibilité des citernes et les protocoles de nettoyage pour le diesel renouvelable et le biodiesel, renforçant la capacité spécialisée comme facteur de différenciation dans le marché du transport par camion-citerne aux États-Unis.

Analyse géographique

Le marché du transport par camion-citerne aux États-Unis est façonné par des pôles de raffinage, des hubs de biocarburants, des corridors chimiques et des réglementations étatiques sur les carburants à faible teneur en carbone. La Côte du Golfe, portée par le Texas et la Louisiane, domine en 2025 grâce à des complexes intégrés de raffinage-pétrochimie et à des infrastructures d'exportation. La Californie est la région à la croissance la plus rapide, les objectifs de flottes propres et les incitations du Standard californien sur les carburants à faible teneur en carbone stimulant la distribution de carburants renouvelables et l'adoption du drayage électrique. Le Midwest bénéficie d'une production de biocarburants intensive en huile de soja, tandis que le Nord-Est se concentre sur le fioul domestique, les produits chimiques spéciaux et les liquides du dernier kilomètre dans les zones urbaines.

La solidité de la Côte du Golfe reste constante grâce aux flux de produits de base essentiels, tandis que la Californie et l'Ouest s'accélèrent avec des corridors hydrogène et des projets de diesel renouvelable. La croissance du Midwest est confrontée à des fluctuations des coûts des matières premières et à l'incertitude des incitations fédérales, mais les volumes proposés de diesel à base de biomasse pour 2026 offrent une visibilité sur la demande. L'évolution des cadres d'automatisation pour les matières dangereuses ajoute de la complexité aux opérations inter-régionales, en particulier pour les flottes couvrant la Californie, le Nord-Est et les corridors de la Côte du Golfe. Les acquisitions stratégiques ont élargi les empreintes dans le Nord-Est et le Midwest pour les principaux transporteurs, améliorant la densité des terminaux et la couverture clientèle.

Les conversions de flottes privées et les modèles dédiés aux contrats se développent dans les États du centre, les chargeurs recherchant une capacité de service stable. Les investissements occidentaux dans des corridors plus propres soutiennent des projets pilotes pour l'électrification des poids légers et les carburants alternatifs, bien que les lacunes d'infrastructure limitent l'adoption de l'hydrogène lourd et de l'électrique. Les exigences de déclaration et d'étiquetage au niveau des États ajoutent une charge administrative pour les opérateurs multi-États, renforçant la valeur de la conformité centralisée et de la télématique. La demande spécialisée dans le Mountain West et le Sud-Est couvre les livraisons de diesel minier, le transport d'eau sur les sites de forage et les carburants de détail du dernier kilomètre, maintenant des boucles régionales stables.

Paysage concurrentiel

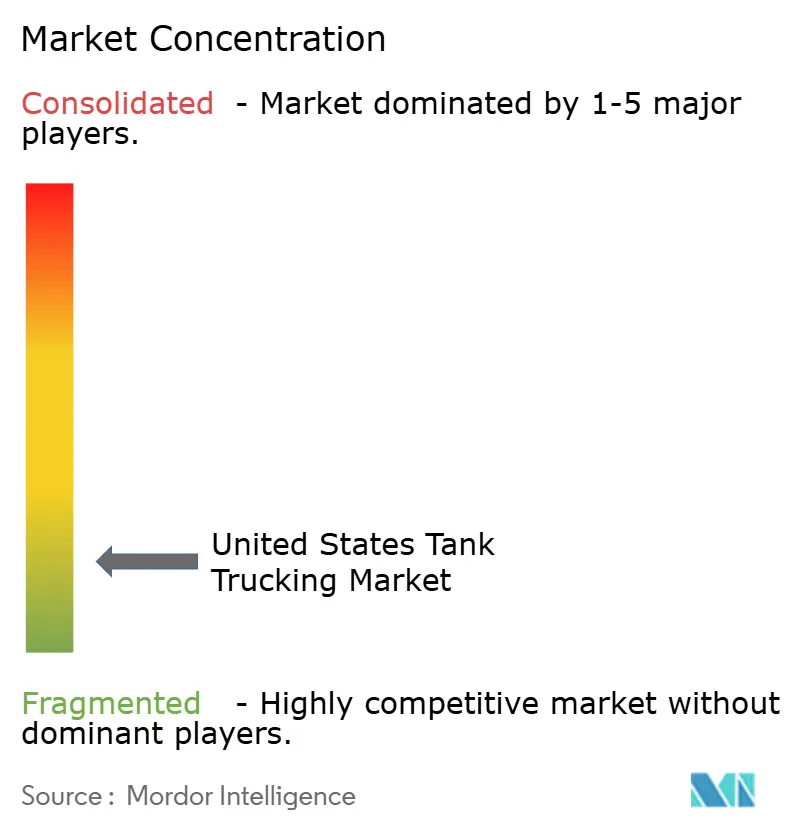

Le marché du transport par camion-citerne aux États-Unis est fragmenté, ce qui permet aux intégrateurs nationaux et aux transporteurs spécialisés de coexister dans les liquides alimentaires, la cryogénie et les produits chimiques à haut risque. L'élan des fusions-acquisitions est resté actif tout au long de 2025 et début 2026, les flottes recherchant la densité des terminaux, la capacité de lavage et des portefeuilles de produits complémentaires, notamment des transactions qui ont élargi le transport chimique dans les corridors de la Côte du Golfe. Une plateforme nord-américaine a élargi sa couverture alimentaire et approfondi ses programmes dédiés aux contrats via des acquisitions et des conversions de flottes privées, ce qui a amélioré le service côte à côte au Canada et aux États-Unis. Ces mouvements visent la résilience en alignant l'utilisation, l'infrastructure de conformité et le mix régional sur les réseaux pétroliers, chimiques et alimentaires dans le marché du transport par camion-citerne aux États-Unis.

Les transporteurs se différencient par le leadership en matière de sécurité et l'intégration technologique, ce qui réduit la fréquence des incidents, abaisse les coûts d'assurance et renforce la confiance des chargeurs pour les produits réglementés. Les systèmes de télématique intégrant le routage, l'analyse du carburant et la planification de la maintenance contribuent à réduire les kilomètres à vide et à comprimer les délais de traitement des exceptions, maintenant les rendements dans les corridors sensibles au temps. Les capacités à gérer le diesel renouvelable et les mélanges de biodiesel à grande échelle, à maintenir l'accès au Standard californien sur les carburants à faible teneur en carbone et à gérer les protocoles de nettoyage pour l'intégrité des produits sont désormais essentielles à la croissance. Les premiers déploiements à zéro émission sont concentrés dans les applications courte distance et de drayage, tandis que l'adoption par les poids lourds est rythmée par les contraintes d'infrastructure et de cycle de service.

La modernisation réglementaire qui autorise les inspections par vidéo et simplifie les soumissions réduit les coûts de conformité par unité pour les flottes disposant d'équipes d'audit centralisées, tandis que les indépendants plus petits font face à des charges relativement plus élevées. Les décideurs politiques examinent la manière dont l'automatisation s'articule avec les règles relatives aux matières dangereuses, ce qui maintient les programmes pilotes ciblés et progressifs. Les fusions-acquisitions ayant ajouté des installations de lavage de citernes et la manutention de conteneurs ISO ont renforcé les offres de bout en bout et la fidélisation des clients dans les chaînes chimiques et alimentaires dans le marché du transport par camion-citerne aux États-Unis.

Leaders du secteur du transport par camion-citerne aux États-Unis

Kenan Advantage Group

Trimac Transportation

Groendyke Transport

Superior Bulk Logistics

Martin Transport

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Kenan Advantage Group a étendu les opérations de KAG Energy à Kansas City (Missouri), Pueblo (Colorado) et Alamosa (Colorado) grâce à une conversion de flotte privée avec un client mondial de services énergétiques. Environ 80 professionnels ont rejoint KAG, illustrant sa croissance et son programme de conversion de flotte pour optimiser les coûts et les ressources.

- Décembre 2025 : Tremcar, fabricant de remorques-citernes et de citernes montées sur camion, a acquis Pacific Truck Tank à Sacramento, en Californie, pour étendre sa présence dans l'ouest des États-Unis et renforcer ses secteurs pétrolier et propane. Pacific Truck Tank exploite une installation de 22 000 pieds carrés avec six baies de travail, au service des clients de l'ouest des États-Unis et du Canada. Tremcar conservera l'installation comme hub de service et d'assemblage, soutenant ses usines en Ohio, au Massachusetts et au Québec.

- Octobre 2025 : Trimac Transportation a acquis Service Transport Company (STC) le 1er octobre 2025, élargissant ses opérations de transport chimique sur la Côte du Golfe américaine. STC, basée à Houston, au Texas, exploite 16 sites, quatre installations de lavage de citernes et une flotte de 290 tracteurs et 750 remorques. Fondée en 1965, STC est spécialisée dans le transport de produits chimiques spéciaux et a reçu le Trophée Heil en 2021 pour l'excellence en matière de sécurité.

- Octobre 2025 : Vexxil Energy, un distributeur de carburant basé en Alabama, a acquis Direct Fuel Transport (DFT) et McGuire Oil Company (MOCO), créant l'une des plus grandes flottes de transport de carburant de la région. Cette acquisition permet à Vexxil d'élargir ses capacités de livraison, de servir de nouveaux marchés et de soutenir les industries de la Côte du Golfe. DFT est connue pour sa ponctualité et sa fiabilité dans le transport de carburant.

Périmètre du rapport sur le marché du transport par camion-citerne aux États-Unis

Le transport par camion-citerne désigne le transport par route de marchandises en vrac liquides, gazeuses ou coulantes à l'aide de camions-citernes ou de remorques-citernes spécialisés. Ces véhicules sont conçus avec des citernes cylindriques et des systèmes de sécurité spécialisés pour transporter en toute sécurité des produits nécessitant un confinement, un contrôle de la température ou une manipulation de matières dangereuses.

Le rapport fournit une analyse de fond complète du marché du transport par camion-citerne aux États-Unis, couvrant le scénario de marché actuel, les tendances, les moteurs, les freins, les mises à jour technologiques, les réglementations gouvernementales et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur. En outre, l'analyse de l'impact géopolitique a été intégrée et prise en compte lors de l'étude.

Le marché est segmenté par catégorie de produit (pétrole brut, produits pétroliers, produits chimiques, produits alimentaires et boissons, engrais et autres catégories de produits), par capacité (poids léger, poids moyen et poids lourd), par destination (national et international), par distance (longue distance et courte distance), par application (résidentiel, commercial et industriel). Le rapport propose la taille du marché et les prévisions pour le marché du transport par camion-citerne aux États-Unis en valeur (milliards USD) pour tous les segments ci-dessus.

| Pétrole brut |

| Produits pétroliers |

| Produits chimiques |

| Produits alimentaires et boissons |

| Engrais |

| Autres catégories de produits |

| Poids léger |

| Poids moyen |

| Poids lourd |

| National |

| International |

| Longue distance |

| Courte distance |

| Résidentiel |

| Commercial |

| Industriel |

| Par catégorie de produit | Pétrole brut |

| Produits pétroliers | |

| Produits chimiques | |

| Produits alimentaires et boissons | |

| Engrais | |

| Autres catégories de produits | |

| Par capacité | Poids léger |

| Poids moyen | |

| Poids lourd | |

| Destination | National |

| International | |

| Par distance | Longue distance |

| Courte distance | |

| Par application | Résidentiel |

| Commercial | |

| Industriel |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché du transport par camion-citerne aux États-Unis ?

La taille du marché du transport par camion-citerne aux États-Unis était de 54,45 milliards USD en 2025 et devrait atteindre 67,23 milliards USD d'ici 2031 à un TCAC de 3,58 %.

Quels segments sont actuellement en tête et affichent la croissance la plus rapide ?

Les produits pétroliers ont dominé avec 47,45 % en 2025, tandis que les produits alimentaires et les boissons devraient croître à un TCAC de 4,35 % jusqu'en 2031.

Comment le mix de capacités évolue-t-il au sein des flottes ?

Les unités lourdes dominent avec une part de 52,32 %, tandis que les flottes légères devraient afficher un TCAC de 3,81 % jusqu'en 2031 sur les boucles métropolitaines et régionales.

Quels changements réglementaires façonnent les structures de conformité et de coûts ?

Une règle de janvier 2026 a autorisé les inspections par vidéo et allégé les charges documentaires, tandis qu'un avis de décembre 2025 a commencé à explorer le rôle de l'automatisation dans le transport des matières dangereuses.

Où les opportunités régionales sont-elles les plus fortes sur le marché du transport par camion-citerne aux États-Unis ?

La Côte du Golfe détient la plus grande part en raison de la densité raffinage-pétrochimie, et la Californie est la région à la croissance la plus rapide, soutenue par la demande du Standard californien sur les carburants à faible teneur en carbone et les objectifs de flottes propres.

Comment la télématique améliore-t-elle les performances des flottes et la sécurité ?

La télématique intégrée réduit les kilomètres à vide, améliore la ponctualité et soutient la maintenance prédictive qui réduit les temps d'arrêt non planifiés et les incidents.

Dernière mise à jour de la page le: