Taille et part de marché des bâtiments préfabriqués aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

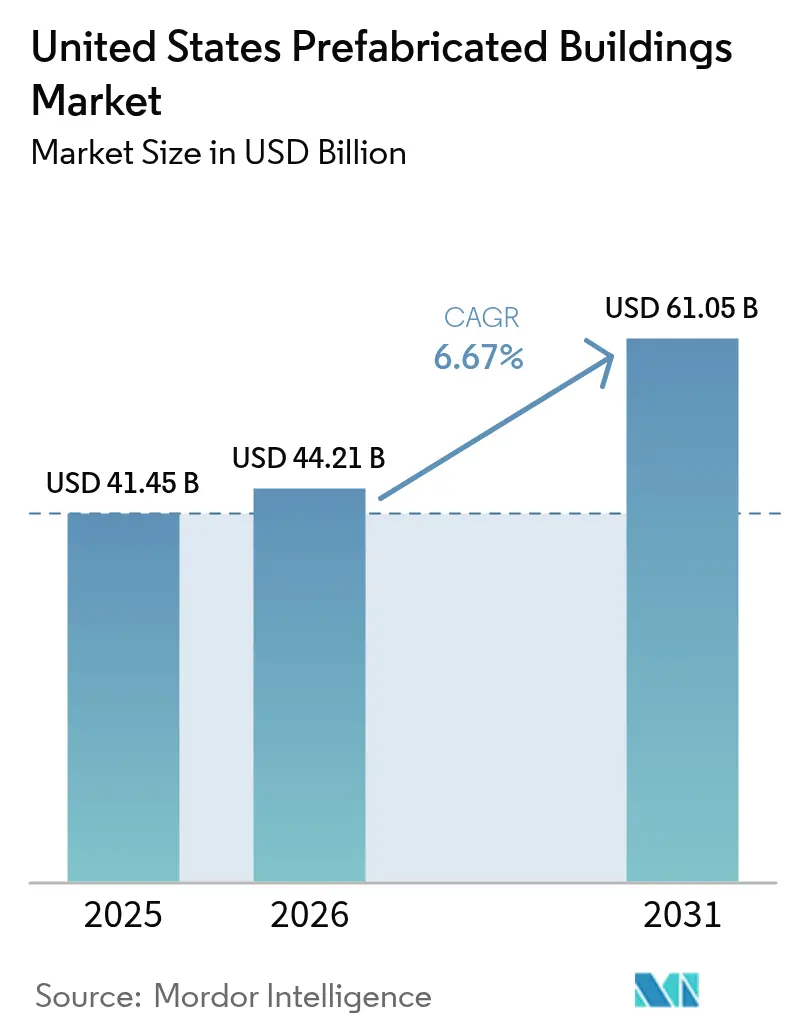

| Taille du marché de l'année de base (2025) | 41.45 Milliards de dollars |

| Taille du Marché (2026) | 44.21 Milliards de dollars |

| Taille du Marché (2031) | 61.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bâtiments préfabriqués aux États-Unis par Mordor Intelligence

La taille du marché des bâtiments préfabriqués aux États-Unis était évaluée à 41,45 milliards USD en 2025 et devrait croître de 44,21 milliards USD en 2026 pour atteindre 61,05 milliards USD d'ici 2031, à un CAGR de 6,67% pendant la période de prévision (2026-2031). Des réglementations fédérales robustes en matière de neutralité carbone, de graves pénuries de main-d'œuvre et des mandats de durabilité des entreprises encouragent les maîtres d'ouvrage et les entrepreneurs à orienter leurs budgets vers des solutions construites en usine qui raccourcissent les délais et réduisent le carbone incorporé. Le bois reste le matériau dominant, les agences fédérales ont commencé à réserver des fonds de la loi sur la réduction de l'inflation pour les produits à faible émission de carbone, et le capital-risque continue de soutenir des usines volumétriques robotisées promettant une qualité reproductible. La consolidation parmi les grands bailleurs et fabricants remodèle la dynamique concurrentielle, mais la fragmentation des codes au niveau des États entrave encore les flux de modules interétatiques. Le Texas ancre la demande, la Californie mène la croissance, et les applications résidentielles conservent une part prépondérante même si les projets commerciaux s'accélèrent.

Principaux enseignements du rapport

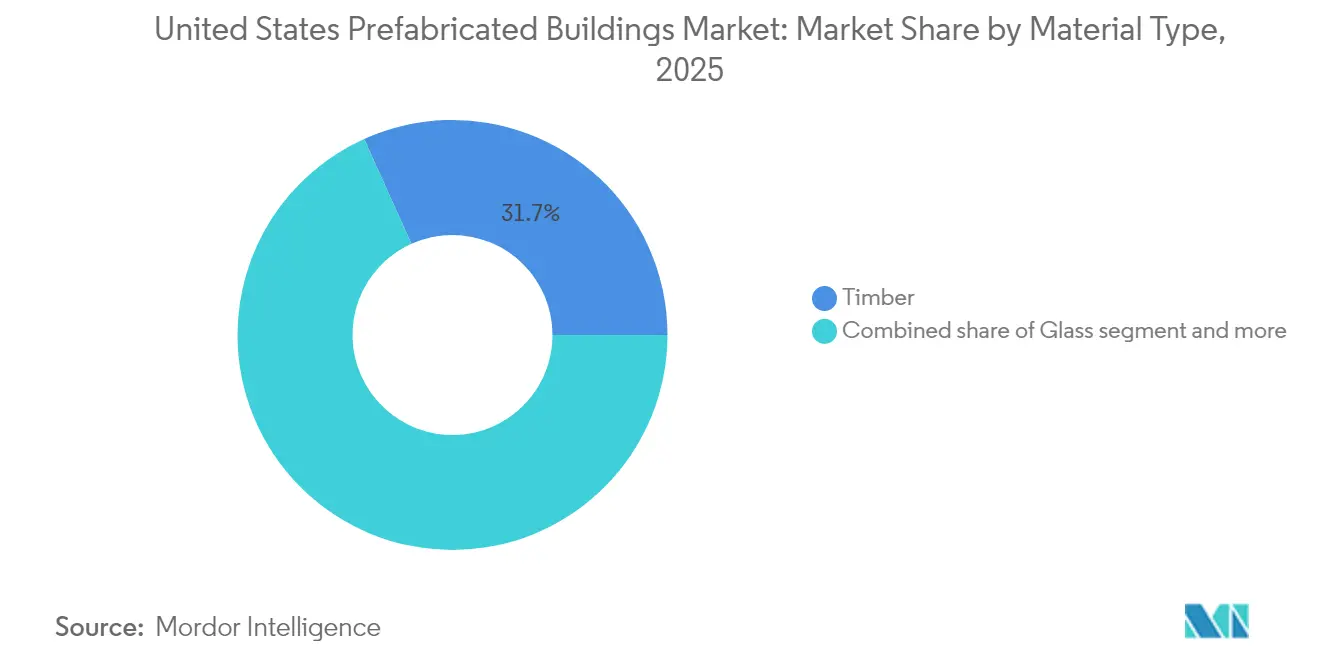

- Par matériau, le bois a représenté 31,74% de la part de marché des bâtiments préfabriqués aux États-Unis en 2025, tandis que ce même segment de matériau devrait se développer à un CAGR de 7,5% jusqu'en 2031.

- Par application, le résidentiel a capté 42,45% de la taille du marché des bâtiments préfabriqués aux États-Unis en 2025, et le commercial est en passe d'afficher le CAGR le plus rapide de 7,18% jusqu'en 2031.

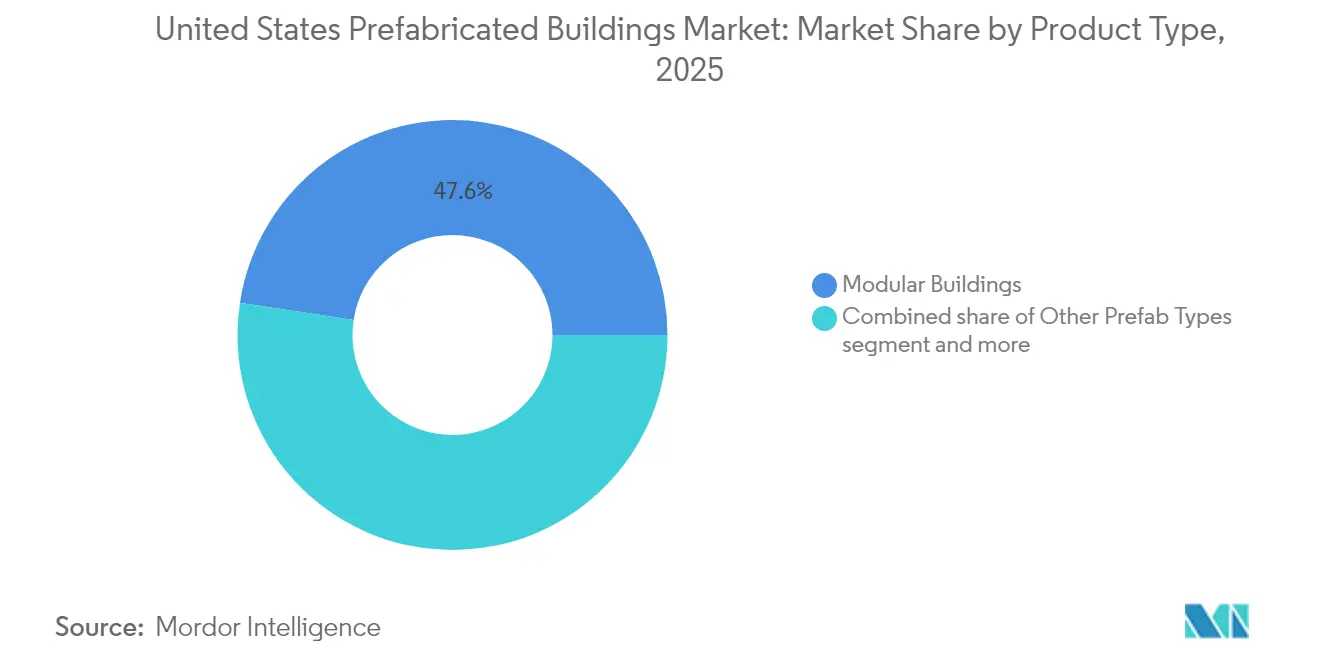

- Par type de produit, les bâtiments modulaires représentaient 47,60% de la taille du marché des bâtiments préfabriqués aux États-Unis en 2025, tandis que les autres types de préfabrication devraient progresser à un CAGR de 7,41% entre 2026 et 2031.

- Par zone géographique, le Texas représentait 13,90% de la part de marché des bâtiments préfabriqués aux États-Unis en 2025, et la Californie devrait enregistrer le CAGR le plus rapide de 7,62% sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bâtiments préfabriqués aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries croissantes de main-d'œuvre qualifiée accélérant l'adoption des constructions en usine | +1.8% | National, aigu dans les États à forte croissance | Court terme (≤ 2 ans) |

| Mandats fédéraux de neutralité carbone anticipant la demande de construction modulaire | +1.2% | National, concentré dans les régions à forte densité d'installations fédérales | Moyen terme (2-4 ans) |

| Objectifs ESG des entreprises favorisant la construction hors site à faible déchet | +0.9% | National, mené par la Californie, New York, l'Illinois | Moyen terme (2-4 ans) |

| Incitations « Fabriqué en Amérique » pour les panneaux de bois massif d'origine domestique | +0.8% | Régions forestières du Pacifique Nord-Ouest et du Sud-Est | Moyen terme (2-4 ans) |

| Financement de la reconstruction post-catastrophe allouant des kits de logements préfabriqués de l'Agence fédérale de gestion des urgences | +0.7% | Régions côtières et de feux de forêt sujettes aux catastrophes | Court terme (≤ 2 ans) |

| Afflux de capital-risque dans des usines volumétriques robotisées | +0.6% | Californie, Texas, pôles technologiques concentrés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats fédéraux de neutralité carbone accélèrent l'adoption du modulaire

L'impulsion de Washington pour une réduction de 90% des combustibles fossiles dans les nouveaux bâtiments fédéraux à partir de l'exercice fiscal 2025 établit une préférence claire pour les enveloppes clés en main et les systèmes pré-intégrés, plus faciles à livrer en usine que sur site. Les normes actualisées de l'Administration des services généraux ajoutent des limites de carbone incorporé, canalisant les fonds de la loi sur la réduction de l'inflation directement vers les fournisseurs capables de vérifier leurs émissions faibles. Le financement pilote dans le cadre du Programme de validation verte teste 17 technologies hors site, et les résultats attendus en 2026 devraient codifier les solutions préfabriquées comme la solution par défaut pour les futurs travaux publics. Ensemble, ces mesures formalisent un pipeline qui élève les volumes de base pour les usines modulaires tout en réduisant le risque financier pour les promoteurs privés qui s'appuient sur les spécifications fédérales[1]Département américain de l'Énergie, « Règle finale sur l'énergie propre pour les nouveaux bâtiments fédéraux », Département américain de l'Énergie, energy.gov.

Les pénuries croissantes de main-d'œuvre stimulent les solutions construites en usine

Les entrepreneurs entrent en 2025 avec un besoin de 439 000 travailleurs supplémentaires, les déficits s'aggravant à mesure que les artisans plus âgés partent à la retraite et que moins de nouveaux entrants choisissent des carrières dans la construction. Les marchés du travail tendus font monter les primes d'heures supplémentaires et allongent les délais, de sorte que les équipes de projet se tournent vers des environnements de chaîne de montage où l'automatisation gère les tâches répétitives. Avec un taux de chômage dans la construction à 4,6% et des ratios d'offres d'emploi obstinément élevés, les usines nécessitant 30% à 50% de moins d'heures qualifiées sur site deviennent une couverture contre les dépassements de coûts. Les programmes de formation de la main-d'œuvre des États aideront, mais les filières de formation sont en retard par rapport à la demande actuelle, plaçant le marché des bâtiments préfabriqués aux États-Unis dans une position favorable pour capter les démarrages à court terme[2]Andrew J. Brown, « Mise à jour 2025 sur la pénurie de main-d'œuvre dans la construction », Associated Builders and Contractors, abc.org.

Les mandats ESG des entreprises favorisent la construction à faible déchet

Les sociétés cotées publient désormais des informations climatiques granulaires, et les seuils internes de tarification du carbone récompensent souvent les méthodes de construction qui démontrent des réductions tangibles des émissions. Les ateliers en usine atteignent des taux de rendement des matériaux supérieurs à 90%, bien en avance sur les projets typiques construits sur site, et permettent une traçabilité complète pour les déclarations environnementales de produits. Les systèmes en bois massif séquestrent le carbone, améliorent la conception biophilique et permettent aux propriétaires de mettre en avant leur leadership climatique. À mesure que les équipes d'approvisionnement intègrent des indicateurs de cycle de vie dans la notation des offres, les fournisseurs capables de certifier des assemblages à faible déchet et à haute teneur en matériaux recyclés gagnent un avantage concurrentiel, alimentant la dynamique sur l'ensemble du marché des bâtiments préfabriqués aux États-Unis.

Les incitations « Fabriqué en Amérique » pour le bois renforcent l'approvisionnement domestique

La préférence de l'administration pour le bois massif agit comme un levier de politique industrielle qui oriente davantage de volume vers les scieries nationales. 80 millions USD en subventions d'innovation bois et de nouvelles enquêtes au titre de l'Article 301 sur les importations de bois résineux stimulent les extensions de lignes de production pour le bois lamellé-croisé au sein des États-Unis. En fixant la demande fédérale pour des panneaux d'origine nationale, les décideurs politiques réduisent le risque de fluctuation des devises et raccourcissent les délais de livraison, encourageant les architectes à spécifier le bois d'ingénierie sur les projets publics et privés. Le résultat est une boucle vertueuse dans laquelle la capacité croissante rencontre des carnets de commandes en expansion, poussant le marché des bâtiments préfabriqués aux États-Unis vers une plus grande pénétration du bois.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Biais de souscription bancaire contre les garanties non traditionnelles | -1.1% | National, concentré dans les marchés ruraux | Court terme (≤ 2 ans) |

| Codes étatiques disparates limitant le mouvement interétatique des modules | -0.8% | National, aigu aux frontières étatiques | Moyen terme (2-4 ans) |

| Écart de perception sur la valeur de revente à long terme des logements préfabriqués | -0.7% | Marchés résidentiels à l'échelle nationale | Long terme (≥ 4 ans) |

| Manque de transporteurs de levage lourd pour les expéditions côtières surdimensionnées | -0.4% | États côtiers, grands ports | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les codes étatiques disparates créent des obstacles interétatiques

Cinquante ensembles de règles modulaires ajoutent de la paperasse et des inspections supplémentaires lorsqu'une usine expédie un module de salle de bain d'un État à l'autre. L'adoption par la Virginie en 2024 des normes hors site ICC/MBI offre un modèle, mais la plupart des juridictions appliquent encore des protocoles uniques d'examen des plans qui consomment du temps et augmentent les coûts. Les prêteurs et les assureurs intègrent ces frictions dans leurs primes, et certaines petites usines choisissent de ne servir que les comtés locaux, limitant les avantages d'échelle qui réduiraient autrement les prix unitaires à l'échelle nationale.

Le biais de souscription bancaire contraint l'accès au financement

Bien que l'Agence fédérale de financement du logement ait élargi le soutien aux logements manufacturés dans le cadre de l'obligation de servir, de nombreux prêteurs classent les habitations construites en usine comme des biens personnels, orientant les acheteurs vers des prêts à taux plus élevé sur biens personnels. Les évaluateurs manquent de comparables capturant les primes énergétiques et qualitatives, réduisant la marge de valorisation, et Freddie Mac exclut toujours les hypothèques sur biens personnels de ses pools. Jusqu'à ce qu'une acceptation plus large émerge, les coûts en capital restent plus élevés pour de nombreux acheteurs, un frein que le marché des bâtiments préfabriqués aux États-Unis doit compenser par des gains d'efficacité et un plaidoyer politique[3]Agence fédérale de financement du logement des États-Unis, « Plan de service aux logements manufacturés 2025-2027 dans le cadre de l'obligation de servir », Agence fédérale de financement du logement, fhfa.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le bois capte des parts grâce aux gains de durabilité

Le bois représentait une part de marché de 31,74% sur le marché des bâtiments préfabriqués aux États-Unis en 2025, constituant le bloc de matériau le plus important en termes de valeur absolue. Le bois lamellé-croisé et les poutres en bois lamellé-collé soutiennent désormais les casernes militaires, les résidences universitaires et les bureaux de moyenne hauteur, aidés par les préférences d'approvisionnement fédérales qui favorisent le bois massif d'origine nationale par rapport à l'acier à forte intensité de carbone. Le CAGR de 7,5% du segment découle des ajouts de capacité en Oregon, en Arkansas et en Alabama, où des campus intégrés de la scierie au panneau réduisent les kilomètres de logistique et intègrent des emplois ruraux. Des baisses de prix modestes attendues de ces nouvelles lignes devraient protéger les entrepreneurs contre les fluctuations des matières premières et étendre l'adoption aux projets multifamiliaux sensibles aux prix.

La croissance des métaux et du béton reste stable, mais ces acteurs établis font face à des seuils de carbone incorporé plus stricts dans le cadre des règles matérielles actualisées de l'Administration des services généraux. Des mélanges de béton spécialisés utilisant des scories et des cendres volantes réduisent les émissions et maintiennent la compétitivité du matériau, tandis que le cadrage en acier formé à froid est populaire dans les régions exposées aux ouragans. Le verre et les composites occupent une niche plus petite mais bénéficient de façades ultra-haute performance demandées par les locataires technologiques. La certitude réglementaire autour du bois incite les architectes à associer des superstructures en bois à des noyaux hybrides, une tendance qui maintient une expansion du volume pour les panneaux d'ingénierie bien au-delà de la fenêtre de prévision.

Par application : l'élan commercial se renforce grâce aux objectifs ESG

Le résidentiel représentait 42,45% de la taille du marché des bâtiments préfabriqués aux États-Unis en 2025, mais les projets commerciaux devraient afficher un CAGR plus rapide de 7,18% jusqu'en 2031. Les locataires d'entreprise cherchent à réduire leurs émissions opérationnelles et à comprimer les cycles de construction pour les bureaux, les centres de données et les coquilles de commerce de détail, rendant les modules préfinis en usine attrayants tant pour les critères de coût que de durabilité. Les agences fédérales, guidées par le Programme de validation verte, dirigent également les fonds de la loi sur la réduction de l'inflation vers des rénovations préfabriquées du parc immobilier existant, ancrant une demande pluriannuelle pour les fournisseurs commerciaux.

Sur le front résidentiel, l'Agence fédérale de gestion des urgences intègre désormais des unités modulaires dans son Programme de logement direct, ayant livré récemment 167 logements de longue durée à Lahaina, à Hawaï, dans les huit mois suivant l'incendie de forêt, établissant la preuve de la rapidité et de la durabilité. Des constructeurs innovants ajoutent des systèmes solaires, de stockage par batteries et de pompes à chaleur en usine pour atteindre les spécifications Zéro Énergie Prêt, élargissant l'attrait auprès des acheteurs soucieux du climat. Les logements étudiants, les soins de santé et les utilisateurs légers industriels peuplent la tranche « autres », chacun exploitant la précision en usine pour répondre à des normes strictes de contrôle des infections ou de salle blanche.

Par type de produit : le modulaire conserve sa place de leader tandis que les hybrides prennent de l'ampleur

Les bâtiments modulaires représentaient 47,60% de la taille du marché des bâtiments préfabriqués aux États-Unis en 2025, maintenant leur position de leader grâce à des chaînes d'approvisionnement matures et une large connaissance des codes. Les dimensions standard des boîtes correspondent aux contraintes routières et ferroviaires, permettant une distribution nationale sans frais d'escorte excessifs. Pendant ce temps, les systèmes hybrides qui mélangent des modules volumétriques avec des façades panneautées affichent un CAGR de 7,41%, portés par la robotique permettant une personnalisation au niveau des composants à grande échelle.

Les micro-usines pionnières en Californie déploient une ligne montée sur remorque sur les sites, imprimant des murs structurels dans un rayon de service de 80 kilomètres et réduisant drastiquement les émissions de transport. Des entrepreneurs établis lancent des ateliers de modules internes, comme la marque Bildt de Boldt, pour sécuriser une capacité propriétaire et intégrer en amont les principes de conception pour la fabrication. Les fournisseurs de composants offrent de plus en plus des racks mécaniques et des modules de salle de bain prêts à brancher qui s'intègrent de manière transparente dans les projets volumétriques et de panneaux, poussant le marché des bâtiments préfabriqués aux États-Unis vers un avenir de kit de pièces.

Analyse géographique

Le Texas représentait 13,90% de la demande nationale en 2025, ancré par un foncier abondant, une réglementation légère et des dépenses robustes de reconstruction post-catastrophe. Des règles de transport permissives abaissent le coût de l'expédition de charges surdimensionnées, et un pipeline industriel actif, notamment dans la fabrication d'énergie renouvelable, attire un volume incrémentiel vers des bureaux et entrepôts construits en usine. Des packages d'incitations aux niveaux étatique et municipal attirent en outre des producteurs à ouvrir des usines près de l'Interstate 35, facilitant une livraison en deux jours sur des marchés aussi au nord que le Kansas ou aussi à l'est que la Géorgie.

Le CAGR de 7,62% de la Californie jusqu'en 2031 est le premier de tous les États. La reconstruction après les incendies de forêt, les codes énergétiques agressifs du Titre 24 et les flux importants de capital-risque convergent pour récompenser les méthodes hors site avancées. Des micro-usines robotisées dans le comté de Los Angeles démontrent des réductions de délais de 70% et des économies de coûts de 30%, prouvant la viabilité dans une région où les coûts de main-d'œuvre et de permis se classent parmi les plus élevés du pays. De plus, les mandats d'énergie nette nulle au niveau étatique pour les nouveaux bâtiments commerciaux après 2030 créent un pipeline de projets qui s'alignent naturellement avec les enveloppes et systèmes énergétiques préassemblés en usine.

La Floride, New York et l'Illinois complètent le top cinq des marchés. La Floride, exposée aux ouragans, valorise les attaches anti-ouragan installées en usine et le vitrage résistant aux impacts qui répondent aux codes stricts de résistance au vent. La densité de New York incite les entrepreneurs à lever des modules entièrement finis de nuit et à minimiser la pollution sonore. L'Illinois bénéficie de corridors de transport centraux et d'une alimentation électrique fiable qui soutient des usines à contrôle climatique. Ailleurs, l'adoption par la Virginie des normes ICC/MBI constitue la première étape significative vers la réciprocité des codes à l'échelle nationale, un changement qui pourrait débloquer un commerce interétatique plus large et augmenter les volumes des États plus petits à moyen terme.

Paysage concurrentiel

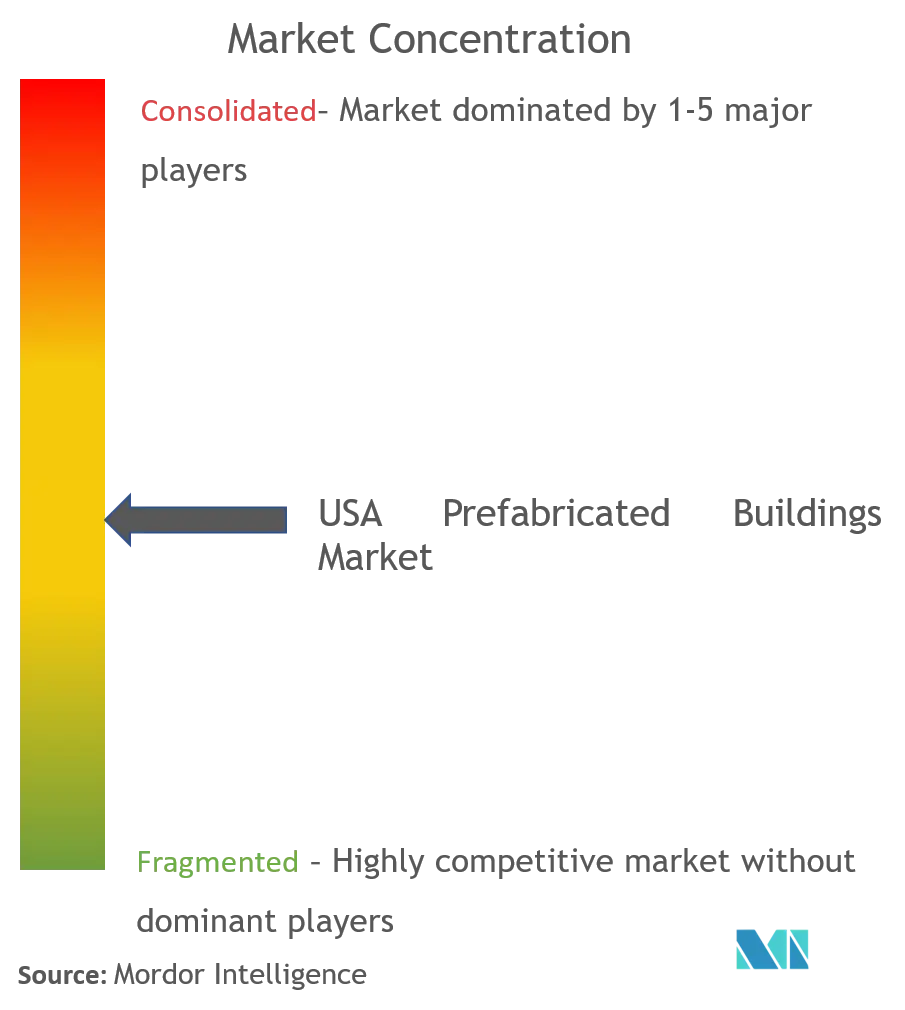

Le secteur est modérément fragmenté mais se consolide de plus en plus en raison des avantages d'échelle croissants. En 2024, WillScot Mobile Mini a acquis McGrath RentCorp pour 3,8 milliards USD, ajoutant plus de 130 000 unités et élargissant la portée géographique de la flotte. Cette démarche souligne la prime accordée aux inventaires de location et aux réseaux de service nationaux. De même, Wells a renforcé son intégration enveloppe-structure avec l'acquisition de GATE Precast, disposant désormais de 20 usines et d'une main-d'œuvre de 2 200 personnes dans diverses zones climatiques. Dans un mouvement stratégique, Safe & Green Holdings a fusionné avec Olenox et Machfu, intégrant la surveillance des énergies renouvelables et de l'Internet des objets dans la fabrication modulaire, soulignant le rôle central des données dans l'amélioration des performances des actifs.

Les avancées technologiques créent des disparités prononcées entre les acteurs établis et les nouveaux venus. Les installations utilisant des robots à six axes atteignent une précision au millimètre en soudage, découpe et finition, conduisant à moins de reprises et à une réduction des réclamations de garantie. L'adoption des jumeaux numériques facilite les audits qualité à distance, accélérant les cycles d'approbation et de paiement. Dans le même temps, les petites entreprises régionales trouvent leur succès dans des créneaux spécialisés comme les panneaux spéciaux, les coquilles en bois massif et les unités d'intervention en cas de catastrophe. Sur le marché des bâtiments préfabriqués aux États-Unis, les acheteurs privilégient les antécédents, la capacité de cautionnement et l'expertise dans la navigation des codes multi-étatiques, favorisant les opérateurs expérimentés.

Leaders du secteur des bâtiments préfabriqués aux États-Unis

Clayton Homes, Inc.

Skyline Champion Corporation

Cavco Industries, Inc.

Katerra Inc. (actifs sous Volumetric Building Companies)

Entekra LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Safe & Green Holdings Corp. a accepté de fusionner avec New Asia Holdings, ajoutant Olenox Corp. et Machfu.com pour intégrer des capacités d'énergie durable et d'Internet des objets industriel dans son portefeuille modulaire.

- Février 2025 : l'Agence fédérale de gestion des urgences a achevé 167 logements modulaires à Lahaina pour les survivants des incendies de forêt, son premier déploiement d'unités préfabriquées de longue durée construites selon les normes du Code international du bâtiment.

- Janvier 2025 : LMC a ajouté Franklin Homes à son unité modulaire, élargissant la capacité d'usine à l'échelle nationale et renforçant la distribution aux détaillants indépendants.

- Janvier 2025 : le Groupe Boldt a lancé Bildt en tant qu'entreprise dédiée à la fabrication et au modulaire, reflétant le passage des entrepreneurs traditionnels vers l'intégration verticale des capacités hors site.

Portée du rapport sur le marché des bâtiments préfabriqués aux États-Unis

Le marché des bâtiments préfabriqués aux États-Unis couvre les tendances et projets croissants sur les marchés de la construction préfabriquée, tels que la construction commerciale, la construction résidentielle et la construction industrielle. Le rapport couvre également le secteur ainsi que le type de matériau utilisé, comme le béton, le bois, le verre, le métal et autres. En plus de la portée du rapport, il analyse également les acteurs clés et le paysage concurrentiel sur le marché des bâtiments préfabriqués aux États-Unis. L'impact de la COVID-19 a également été intégré et pris en compte lors de l'étude.

Le secteur des bâtiments préfabriqués aux États-Unis est segmenté par type de matériau (béton, verre, métal, bois et autres types de matériaux) et par application (résidentiel, commercial et autres applications (infrastructure et industriel)). Le rapport offre la taille du marché des bâtiments préfabriqués aux États-Unis et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Résidentiel |

| Commercial |

| Autres |

| Bâtiments modulaires |

| Systèmes panneautés et componentisés |

| Autres types de préfabrication |

| Texas |

| Californie |

| Floride |

| New York |

| Illinois |

| Reste des États-Unis |

| Par matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par application | Résidentiel |

| Commercial | |

| Autres | |

| Par type de produit | Bâtiments modulaires |

| Systèmes panneautés et componentisés | |

| Autres types de préfabrication | |

| Par État | Texas |

| Californie | |

| Floride | |

| New York | |

| Illinois | |

| Reste des États-Unis |

Questions clés abordées dans le rapport

Quelle est la taille actuelle du marché des bâtiments préfabriqués aux États-Unis ?

Il totalisait 41,45 milliards USD en 2025 et devrait dépasser 44,21 milliards USD en 2026 sur la voie des 61,05 milliards USD d'ici 2031.

Quel CAGR est prévu pour les revenus des bâtiments préfabriqués aux États-Unis jusqu'en 2031 ?

Le secteur devrait afficher un CAGR de 6,67% entre 2026 et 2031.

Quel État offre le plus grand vivier de revenus ?

Le Texas était en tête avec une part de 13,90% des ventes de 2025 grâce à des règles favorables aux entreprises et à des dépenses robustes de reconstruction post-catastrophe.

Quel segment d'application connaît la croissance la plus rapide ?

Les projets commerciaux, portés par les objectifs ESG des entreprises et les fonds fédéraux de décarbonisation, sont en passe d'afficher un CAGR de 7,18%.

Dernière mise à jour de la page le: