Taille et part du marché de l'affichage imprimé aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.86 Milliards de dollars |

| Taille du Marché (2026) | 9.12 Milliards de dollars |

| Taille du Marché (2031) | 10.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.94% CAGR |

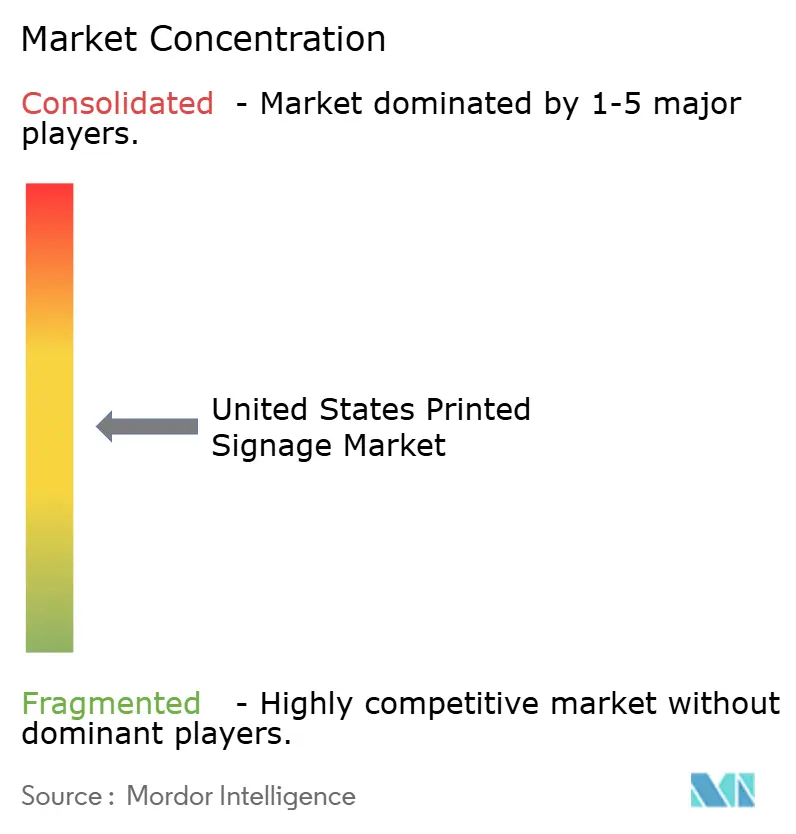

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'affichage imprimé aux États-Unis par Mordor Intelligence

La taille du marché de l'affichage imprimé aux États-Unis était évaluée à 8,86 milliards USD en 2025 et devrait progresser de 9,12 milliards USD en 2026 pour atteindre 10,54 milliards USD d'ici 2031, à un TCAC de 2,94 % durant la période de prévision (2026-2031). Les perspectives relatives à la taille du marché reflètent des transformations structurelles dans lesquelles les supports statiques rivalisent avec les solutions numériques, même si le financement des infrastructures et l'évolution des formats de commerce de détail soutiennent la demande. La rentabilité dans les applications extérieures de longue durée, les mandats fédéraux d'image de marque « Investing in America », ainsi que les déploiements rapides de restaurants à service rapide (QSR) soutiennent la croissance à court terme. L'innovation en matière de matériaux — notamment les substrats recyclables — atténue le risque réglementaire, tandis que l'économie des tirages courts par jet d'encre renforce les marges des fournisseurs. La volatilité de la chaîne d'approvisionnement pour les composites PVC et aluminium, conjuguée à un élargissement de la surveillance environnementale, constitue des risques stratégiques qui favorisent la diversification des sources d'approvisionnement et le recours aux matériaux durables.

Principaux enseignements du rapport

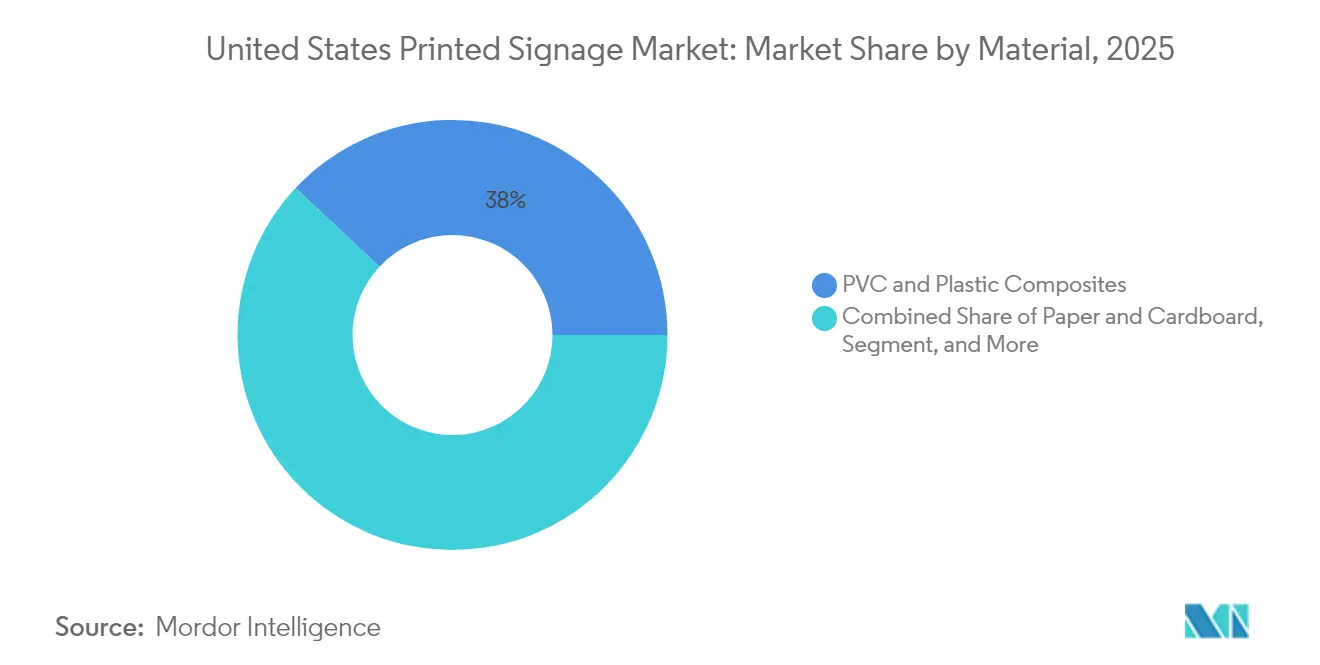

- Par matériau, les composites PVC et plastique ont représenté 38,02 % de la part du marché de l'affichage imprimé aux États-Unis en 2025, tandis que le papier et le carton devraient progresser à un TCAC de 4,18 % jusqu'en 2031.

- Par produit, les bannières, drapeaux et toiles de fond ont représenté 31,05 % de la taille du marché de l'affichage imprimé aux États-Unis en 2025 ; les affichages rétroéclairés affichent les perspectives de croissance les plus rapides avec un TCAC de 3,38 % jusqu'en 2031.

- Par application, les formats extérieurs ont dominé avec 60,78 % de la part du marché de l'affichage imprimé aux États-Unis en 2025, tandis que l'affichage intérieur devrait progresser à un TCAC de 4,04 % sur la période 2026-2031.

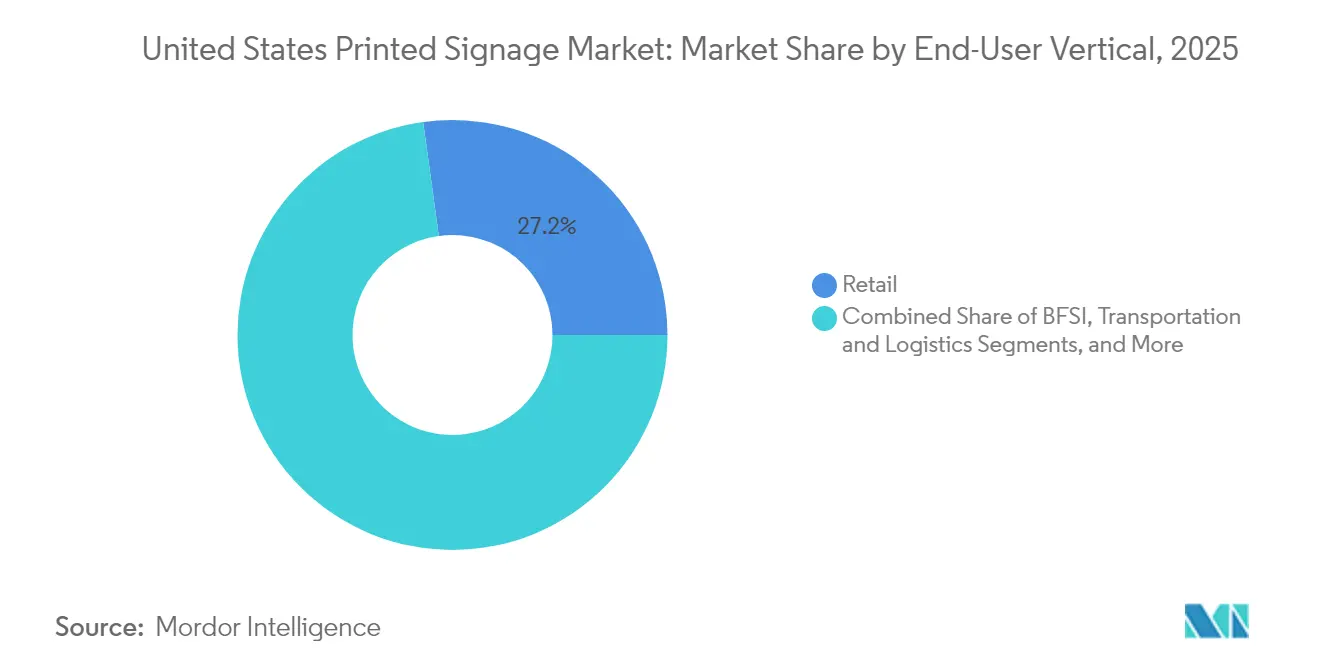

- Par secteur d'utilisation finale, le commerce de détail a représenté 27,18 % de la taille du marché de l'affichage imprimé aux États-Unis en 2025 ; la demande du secteur de l'éducation et du gouvernement progresse à un TCAC de 3,92 % jusqu'en 2031.

- Par technologie d'impression, les systèmes à jet d'encre ont détenu 42,05 % de la part du marché de l'affichage imprimé aux États-Unis en 2025 et devraient progresser à un TCAC de 4,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'affichage imprimé aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rentabilité de l'affichage imprimé | +0.8% | National, QSR et commerce de détail axé sur la valeur | Court terme (≤ 2 ans) |

| Demande croissante des restaurants à service rapide | +0.6% | Corridors du Texas, de la Californie et de la Floride | Moyen terme (2-4 ans) |

| L'impression numérique de courtes séries réduit les coûts de stocks | +0.5% | À l'échelle nationale, franchises régionales | Moyen terme (2-4 ans) |

| Essor des boutiques éphémères et des commerces expérientiels | +0.4% | Centres urbains de New York, de la Californie et de l'Illinois | Court terme (≤ 2 ans) |

| Stimulus en matière d'infrastructures stimulant la publicité extérieure | +0.3% | Corridors de transport de l'IIJA | Long terme (≥ 4 ans) |

| Essor des matériaux de signalétique recyclables/biodégradables | +0.2% | Californie et Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La rentabilité soutient la résilience du marché face aux alternatives numériques

L'affichage imprimé demeure l'option au coût total le plus faible pour les menus de files d'attente drive-through extérieures statiques et de QSR, car il ne nécessite ni électricité ni infrastructure réseau. Les affichages numériques consomment entre 100 et 400 watts et imposent des coûts de maintenance, alors que les panneaux imprimés nécessitent peu d'entretien — un avantage pour les exploitants confrontés à des pénuries de personnel, alors que 70 % des restaurants ont signalé des postes difficiles à pourvoir en 2024. Les enseignes soucieuses de leur budget continuent donc de standardiser des solutions d'impression durables pour les sites à fort trafic. Il en résulte une demande de référence soutenue qui conforte le marché de l'affichage imprimé aux États-Unis même à mesure que les alternatives numériques arrivent à maturité.

L'expansion des QSR stimule une demande systématique en matière d'affichage

Les ventes des QSR américains ont dépassé 1 100 milliards USD en 2024, entraînant de nouvelles constructions et des rénovations qui nécessitent chacune des solutions complètes d'affichage — devantures, tableaux de menus, avis de conformité et promotions temporaires. Les franchisés privilégient les supports imprimés pour une correspondance uniforme des couleurs sur des centaines de points de vente et une passation de marchés plus simple que celle des écrans numériques à forte composante informatique. Les files d'attente drive-through, où l'éblouissement et les conditions météorologiques compromettent la lisibilité des écrans LCD, sécurisent davantage les formats imprimés. Ces déploiements à fort volume ancrent la visibilité des revenus pour les fournisseurs du marché de l'affichage imprimé aux États-Unis.

L'impression numérique de courtes séries transforme l'économie des stocks

Les presses à jet d'encre modernes suppriment les plaques de mise en place, permettant des tirages économiques inférieurs à 100 unités. Les détaillants tirent parti de cette agilité pour renouveler leurs campagnes saisonnières sans immobiliser de trésorerie dans d'anciens stocks. Labels and Labeling a signalé une accélération des investissements des transformateurs pour répondre à ces besoins de micro-tirages. [1]Labels & Labeling, "Le marché nord-américain fait face à des défis majeurs," labelsandlabeling.com La réduction du risque d'obsolescence encourage une adoption plus large des visuels localisés, élargissant ainsi le champ d'application du marché de l'affichage imprimé aux États-Unis.

Le commerce de détail éphémère stimule l'innovation en matière d'affichage temporaire

Les boutiques éphémères expérientielles nécessitent des enseignes légères et portables qui s'installent en quelques heures et se retirent proprement. Les toiles de fond en tissu et les cadres pliables dominent désormais ces déploiements, répondant aux clauses de non-modification des propriétaires urbains. Les marques apprécient l'impact tactile des textiles imprimés, qui complètent les activations numériques sans nécessiter d'alimentation électrique ni de câblage de données. Ces formats agiles ouvrent des sources de revenus supplémentaires sur le marché de l'affichage imprimé aux États-Unis, notamment dans les métropoles denses où le coût de l'immobilier favorise les concepts temporaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avènement de l'affichage numérique | -0.9% | Sites QSR et de commerce de détail à fort trafic | Moyen terme (2-4 ans) |

| Réglementations environnementales sur les substrats PVC | -0.4% | Californie, Nord-Est, voie fédérale | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement du papier et des composites d'aluminium | -0.3% | Zones nationales sensibles au fret | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre dans les ateliers d'impression grand format | -0.2% | Régions manufacturières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'adoption de l'affichage numérique s'accélère dans les applications à haute valeur ajoutée

Les tableaux de menus dynamiques et les affichages interactifs s'intègrent désormais aux systèmes de gestion de contenu en nuage et à l'analyse par IA, permettant des ajustements de prix et des publicités personnalisées à grande échelle. Les grandes chaînes de QSR et les détaillants phares considèrent ces capacités comme des multiplicateurs de revenus, érodant la part des panneaux statiques. Cependant, les coûts d'infrastructure et les exigences de maintenance limitent encore la pénétration, préservant un volume adressable significatif pour le marché de l'affichage imprimé aux États-Unis dans les lieux axés sur les coûts.

Les réglementations environnementales visent l'utilisation des substrats PVC

Le cadre Safer Choice de l'Agence de protection de l'environnement des États-Unis et les réglementations au niveau des États restreignent l'exposition au chlorure de vinyle, augmentant les coûts de conformité pour les fournisseurs de feuilles PVC. [2]Agence de protection de l'environnement des États-Unis, "Normes et critères Safer Choice," epa.gov Les premières interdictions de la Californie créent souvent un précédent national, incitant les chaînes présentes dans plusieurs États à préspécifier des alternatives recyclables. Bien que les films écologiques tels que les polyoléfines sans PVC affichent des primes de prix, les premiers adopteurs bénéficient d'une préférence dans les appels d'offres publics, remodelant la demande de matériaux sur l'ensemble du marché de l'affichage imprimé aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par matériau : la domination du PVC face aux pressions liées à la durabilité

Les composites PVC et plastique ont capté 38,02 % de la part du marché de l'affichage imprimé aux États-Unis en 2025 en raison de leur résistance supérieure aux intempéries. La croissance du segment ralentit à mesure que les coûts de conformité augmentent, mais la demande absolue reste élevée pour la signalétique routière et de construction liée aux projets de l'IIJA. Le TCAC de 4,18 % du papier et du carton témoigne d'une substitution rapide dans la décoration intérieure et les campagnes commerciales à cycle de vie court, tandis que les panneaux rigides recyclables tels que la gamme Endura de Neenah remportent des contrats institutionnels.

Pour les installations extérieures haut de gamme, les feuilles métalliques conservent un attrait de niche, et les substrats en tissu se développent parallèlement au commerce de détail éphémère. Les films biodégradables émergents permettent aux fournisseurs de se prémunir contre le risque réglementaire et de protéger leurs marges. Ces évolutions garantissent la diversification des matériaux au sein du marché de l'affichage imprimé aux États-Unis à mesure que les acheteurs équilibrent coût, durabilité et critères de durabilité environnementale.

Par produit : les bannières en tête, tandis que les affichages rétroéclairés s'accélèrent

Les bannières, drapeaux et toiles de fond ont représenté 31,05 % de la taille du marché de l'affichage imprimé aux États-Unis en 2025, portés par leur polyvalence dans les événements, les devantures de magasins et les campagnes civiques. Leur construction légère simplifie la logistique et l'installation, maintenant les coûts unitaires à un niveau bas. Les affichages rétroéclairés, bien que moins volumineux, surpasseront les autres produits avec un TCAC de 3,38 %. Les détaillants déploient des visuels lumineux dans les vitrines et les hubs de transport, en quête d'une esthétique premium qui capte l'attention des consommateurs après la tombée de la nuit.

Les panneaux d'affichage demeurent indispensables là où le zonage entrave les panneaux numériques, notamment le long des corridors financés par le gouvernement fédéral qui doivent afficher l'image de marque « Investing in America ». Les présentoirs sur lieu de vente préservent l'impact des achats impulsifs dans les supermarchés, en se combinant avec l'interactivité par codes QR. Cette diversification souligne la résilience du marché de l'affichage imprimé aux États-Unis face aux perturbations liées à un produit unique.

Par type d'application : la domination extérieure challengée par la croissance intérieure

Les installations extérieures représentaient 60,78 % de la part du marché de l'affichage imprimé aux États-Unis en 2025, grâce aux panneaux d'affichage, aux palissades de chantier et aux menus en bord de route. Les mises à niveau routières de l'IIJA garantissent des pipelines de projets pluriannuels pour les substrats réfléchissants et haute durabilité. Pourtant, les formats intérieurs se développeront plus rapidement à un TCAC de 4,04 % à mesure que le commerce de détail expérientiel, les boutiques éphémères et les programmes institutionnels de signalétique de guidage prennent de l'ampleur.

Les environnements intérieurs permettent l'utilisation de matériaux moins coûteux et offrent une liberté de création, favorisant des concepts de point de vente innovants qui renforcent les campagnes omnicanales. Les campus éducatifs investissent dans la mise à jour de la signalétique de guidage et des visuels de conformité lors des rénovations d'installations, ajoutant du volume au marché de l'affichage imprimé aux États-Unis tout en se conformant aux règles de visibilité de l'ADA.

Par secteur d'utilisation finale : la domination du commerce de détail face à la croissance du secteur public

Le commerce de détail a généré 27,18 % de la taille du marché de l'affichage imprimé aux États-Unis en 2025 en raison d'une activité promotionnelle constante et de cycles réguliers de rénovation des points de vente. Les enseignes s'appuient sur des kits d'impression pour maintenir la cohérence de leur image de marque dans des milliers de points de vente. Les entités du secteur de l'éducation et du gouvernement enregistreront cependant le TCAC le plus élevé, à 3,92 %, jusqu'en 2031. Le financement public destiné à la modernisation des établissements scolaires et des hubs de transport impose des packages de signalétique standardisés répondant aux critères d'accessibilité, de bilinguisme et de durabilité environnementale.

Les autorités de transport qui commandent de nouveaux terminaux spécifient des enseignes tactiles et à contraste élevé, élargissant le champ d'action pour les fournisseurs spécialisés. Les institutions du BFSI continuent d'exiger l'affichage d'informations de conformité auditées aux entrées de leurs agences. Globalement, ces tendances sectorielles diversifient les sources d'opportunités au sein du marché de l'affichage imprimé aux États-Unis au-delà de la dépendance au commerce de détail.

Par technologie d'impression : le leadership du jet d'encre se renforce

Les systèmes à jet d'encre ont sécurisé 42,05 % de la part du marché de l'affichage imprimé aux États-Unis en 2025 et progresseront à un TCAC de 4,14 %, portés par des encres durcissables aux UV améliorées qui adhèrent à des substrats variés sans apprêts. Les ateliers adoptant des flux de travail mono-opérateur et des finitions automatisées atténuent le déficit de main-d'œuvre projeté à 1,9 million d'emplois d'ici 2033.

La sérigraphie reste rentable pour les très grandes séries, mais manque de la flexibilité de données variables que les détaillants attendent désormais. Les lignes hybrides combinant jet d'encre et sérigraphie rotative permettent aux imprimeurs d'harmoniser volume et personnalisation, maintenant leur compétitivité. À mesure que les cycles de renouvellement technologique se raccourcissent, les décisions d'investissement en équipements déterminent de plus en plus le positionnement sur le marché de l'affichage imprimé aux États-Unis.

Analyse géographique

La Californie mène l'élan des dépenses, soutenue par 32,7 milliards USD d'allocations de l'IIJA qui exigent une image de marque cohérente des projets « Investing in America ». La réglementation agressive de l'État en matière de PVC stimule simultanément la demande de substrats non-PVC haut de gamme, augmentant les prix de vente moyens.

Le Texas suit avec 28 milliards USD de subventions fédérales pour les infrastructures, auxquels s'ajoutent des booms de construction du secteur privé le long du couloir I-35. Les nouvelles ouvertures de commerce de détail pour les marques QSR en expansion et les hubs logistiques d'entrepôts nécessitent de grands volumes de panneaux de direction extérieurs, renforçant les contributions régionales au marché de l'affichage imprimé aux États-Unis.

Les métropoles du Nord-Est telles que New York absorbent 23,6 milliards USD de fonds fédéraux et affichent des préférences d'achat sophistiquées — favorisant les matériaux recyclables et les systèmes de montage élégants compatibles avec les paysages urbains denses. Le secteur de l'hôtellerie de la Floride renouvelle des packages d'affichage saisonniers résistant à l'exposition aux UV et aux vents de force ouragan, ancrant un flux régulier de revenus de rénovation.

Les zones manufacturières du Midwest s'appuient sur la conformité OSHA et la signalétique d'installation, privilégiant des panneaux durables mais économiques. Les marchés récréatifs de la région des Montagnes Rocheuses exigent des designs respectueux de l'environnement qui s'intègrent aux paysages naturels, diversifiant davantage les besoins en substrats. Ces nuances géographiques soulignent l'importance des réseaux de production localisés au sein du marché de l'affichage imprimé aux États-Unis.

Paysage concurrentiel

Le marché de l'affichage imprimé aux États-Unis reste modérément fragmenté, les fournisseurs régionaux offrant des délais d'exécution rapides que les chaînes nationales ne peuvent pas atteindre. La consolidation se poursuit, illustrée par l'acquisition en cours de Williams Lea par R.R. Donnelley, qui étend les services marketing dans 26 pays. Les acteurs investissant dans des lignes à jet d'encre haute vitesse et des finitions automatisées compensent la hausse des salaires et les pénuries de main-d'œuvre.

La durabilité constitue un différenciateur clé : le lancement par Arlon du film DPF V9500 sans PVC capte les acheteurs en quête de conformité réglementaire sans sacrifier la longévité extérieure. Les start-ups exploitent les portails d'impression en ligne pour la commande directe auprès des PME, exerçant une pression sur les acteurs établis en matière de transparence des prix. Les dépôts de brevets sur les panneaux bio-composites et les outils de mise en page pilotés par IA suggèrent des cycles d'innovation continus qui remodèleront les parts de marché sur l'horizon de prévision.

Bien que les principaux fournisseurs contrôlent collectivement une capacité suffisante pour servir les déploiements nationaux, aucune entreprise ne dépasse un seuil dominant, maintenant une tarification disciplinée mais compétitive. L'automatisation, la certification écologique et les offres de services multi-points de contact détermineront les trajectoires de leadership au sein du marché de l'affichage imprimé aux États-Unis.

Leaders du secteur de l'affichage imprimé aux États-Unis

Avery Dennison Corporation

3A Composites USA Inc.

Neenah Paper & Packaging LLC

Cimpress plc (Vistaprint)

Kelly Gold & Co. Signs Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : R.R. Donnelley a engagé un litige pour secrets commerciaux contre Prisma Graphics, soulignant les enjeux croissants en matière de propriété intellectuelle dans les services d'impression.

- Février 2025 : Menasha Packaging a annoncé l'expansion d'un hub de pré-impression pour servir les clients en matière d'affichage et d'emballage.

- Janvier 2025 : Interstate Advanced Materials a promu des solutions de panneaux recyclables pour répondre aux mandats institutionnels.

- Décembre 2024 : R.R. Donnelley a accepté d'acquérir Williams Lea, élargissant sa portée en matière de services d'entreprise à forte composante technologique.

Périmètre du rapport sur le marché de l'affichage imprimé aux États-Unis

L'affichage imprimé est l'une des formes de solutions de signalétique les plus largement utilisées en raison de sa rentabilité. Il est utilisé par les utilisateurs finaux de divers secteurs pour commercialiser leurs produits et services au moyen de panneaux d'affichage, d'affichages rétroéclairés, de bannières, entre autres, afin d'attirer les consommateurs et de leur faire connaître la disponibilité et les caractéristiques de ces produits et services. Le rapport couvre les tendances émergentes du marché de l'affichage imprimé aux États-Unis, segmenté par produit, type et secteurs d'utilisation finale.

| Papier et carton |

| Composites PVC et plastique |

| Tissu et textile |

| Feuilles et films métalliques |

| Bois et panneaux rigides |

| Panneaux d'affichage |

| Affichages rétroéclairés |

| Présentoirs sur lieu de vente (PLV) |

| Bannières, drapeaux et toiles de fond |

| Visuels d'entreprise, matériaux d'exposition et de salons professionnels |

| Mobilier urbain et de transport |

| Autres produits |

| Affichage imprimé intérieur |

| Affichage imprimé extérieur |

| Commerce de détail |

| BFSI |

| Transport et logistique |

| Sports et loisirs |

| Divertissement et médias |

| Éducation et gouvernement |

| Autres secteurs d'utilisation finale |

| Sérigraphie |

| Impression à jet d'encre |

| Impression au toner (électrophotographie) |

| Autres technologies d'impression |

| Par matériau | Papier et carton |

| Composites PVC et plastique | |

| Tissu et textile | |

| Feuilles et films métalliques | |

| Bois et panneaux rigides | |

| Par produit | Panneaux d'affichage |

| Affichages rétroéclairés | |

| Présentoirs sur lieu de vente (PLV) | |

| Bannières, drapeaux et toiles de fond | |

| Visuels d'entreprise, matériaux d'exposition et de salons professionnels | |

| Mobilier urbain et de transport | |

| Autres produits | |

| Par type d'application | Affichage imprimé intérieur |

| Affichage imprimé extérieur | |

| Par secteur d'utilisation finale | Commerce de détail |

| BFSI | |

| Transport et logistique | |

| Sports et loisirs | |

| Divertissement et médias | |

| Éducation et gouvernement | |

| Autres secteurs d'utilisation finale | |

| Par technologie d'impression | Sérigraphie |

| Impression à jet d'encre | |

| Impression au toner (électrophotographie) | |

| Autres technologies d'impression |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'affichage imprimé aux États-Unis en 2026 ?

Il est évalué à 9,12 milliards USD et devrait atteindre 10,54 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les affichages rétroéclairés affichent le TCAC projeté le plus élevé, à 3,38 %, jusqu'en 2031.

Pourquoi la technologie à jet d'encre est-elle en tête de la production de signalétique aux États-Unis ?

Le jet d'encre combine une rentabilité pour les courtes séries, une large compatibilité avec les substrats et des fonctionnalités d'automatisation qui compensent les pénuries de main-d'œuvre.

Quels facteurs réglementaires influencent les choix de matériaux ?

Les initiatives de l'EPA et les restrictions sur le PVC au niveau des États poussent les acheteurs vers des substrats recyclables et non-PVC.

Quels secteurs d'utilisation finale affichent la croissance la plus forte ?

La demande d'affichage dans les secteurs de l'éducation et du gouvernement se développe à un TCAC de 3,92 % en raison des programmes de modernisation des infrastructures.

Comment les dépenses en infrastructures affecteront-elles la demande future ?

Les exigences de l'IIJA en matière d'image de marque standardisée des projets garantissent un volume pluriannuel pour l'affichage extérieur et de transport.

Dernière mise à jour de la page le: