Taille et part du marché des systèmes de gestion de cabinet aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

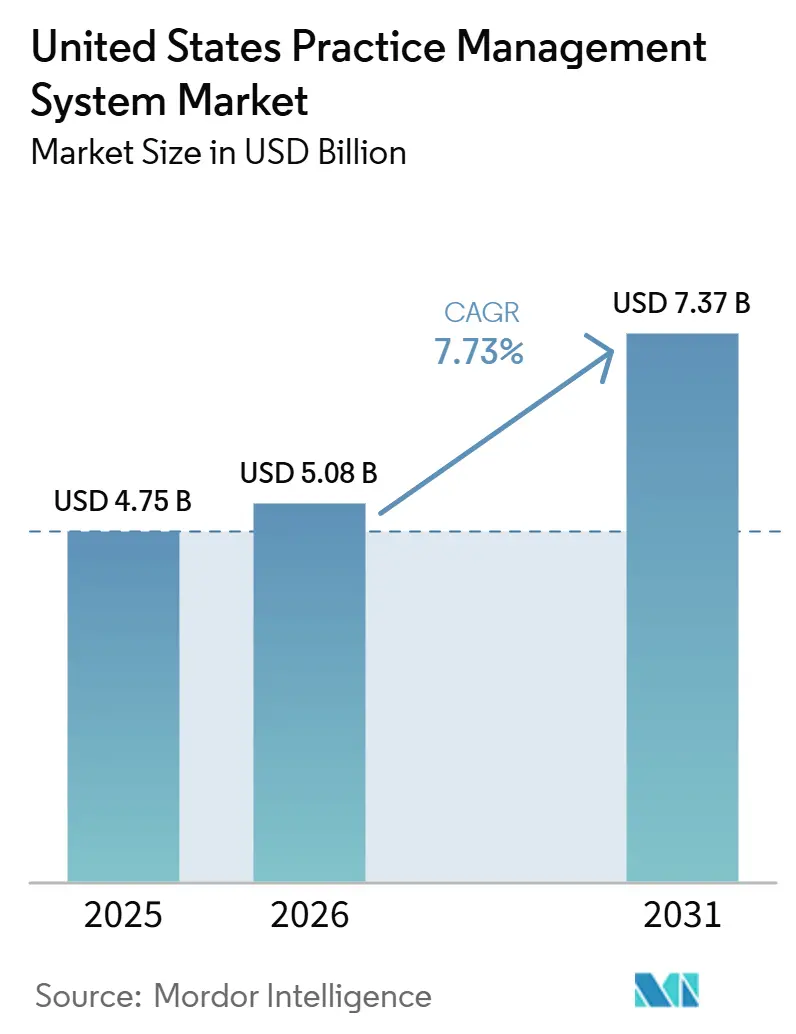

| Taille du marché de l'année de base (2025) | 4.75 Milliards de dollars |

| Taille du Marché (2026) | 5.08 Milliards de dollars |

| Taille du Marché (2031) | 7.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de cabinet aux États-Unis par Mordor Intelligence

La taille du marché des systèmes de gestion de cabinet aux États-Unis devrait passer de 4,75 milliards USD en 2025 et 5,08 milliards USD en 2026 à 7,37 milliards USD d'ici 2031, enregistrant un TCAC de 7,73 % entre 2026 et 2031.

Le marché des systèmes de gestion de cabinet aux États-Unis est poussé par une pression croissante visant à réduire les demandes de remboursement refusées, à recouvrer les soldes des patients et à automatiser les tâches administratives qui absorbent encore une grande part des ressources des prestataires. Les hôpitaux suivis par Kodiak Solutions ont perdu 48,4 milliards USD de revenus nets en 2025 du fait des refus définitifs de demandes de remboursement et des soldes patients non recouvrés, contre 38,6 milliards USD en 2024, ce qui maintient l'efficacité de la facturation au cœur des décisions de dépenses logicielles. L'indice CAQH 2025 a indiqué que les transactions électroniques ont permis d'éviter 258 milliards USD de coûts administratifs en 2024 et a identifié une opportunité d'économies supplémentaires de 21 milliards USD grâce à une automatisation plus complète, ce qui continue de renforcer l'argument en faveur du remplacement des systèmes hérités par des plateformes axées sur les flux de travail. Les délais réglementaires compriment également les calendriers d'achat, car le CMS a déjà activé les dispositions relatives aux délais de réponse aux autorisations préalables et aux rapports, et la conformité complète à l'API FHIR est requise avant le 1er janvier 2027. Le marché des systèmes de gestion de cabinet aux États-Unis voit également la concurrence s'éloigner des listes de fonctionnalités générales pour se concentrer sur l'amélioration des demandes de remboursement propres, l'évitement des refus, la préparation à l'interopérabilité et la résilience opérationnelle, à mesure que les fournisseurs intègrent l'IA, la livraison en cloud et une redondance renforcée dans leurs offres de plateformes principales.

Points clés du rapport

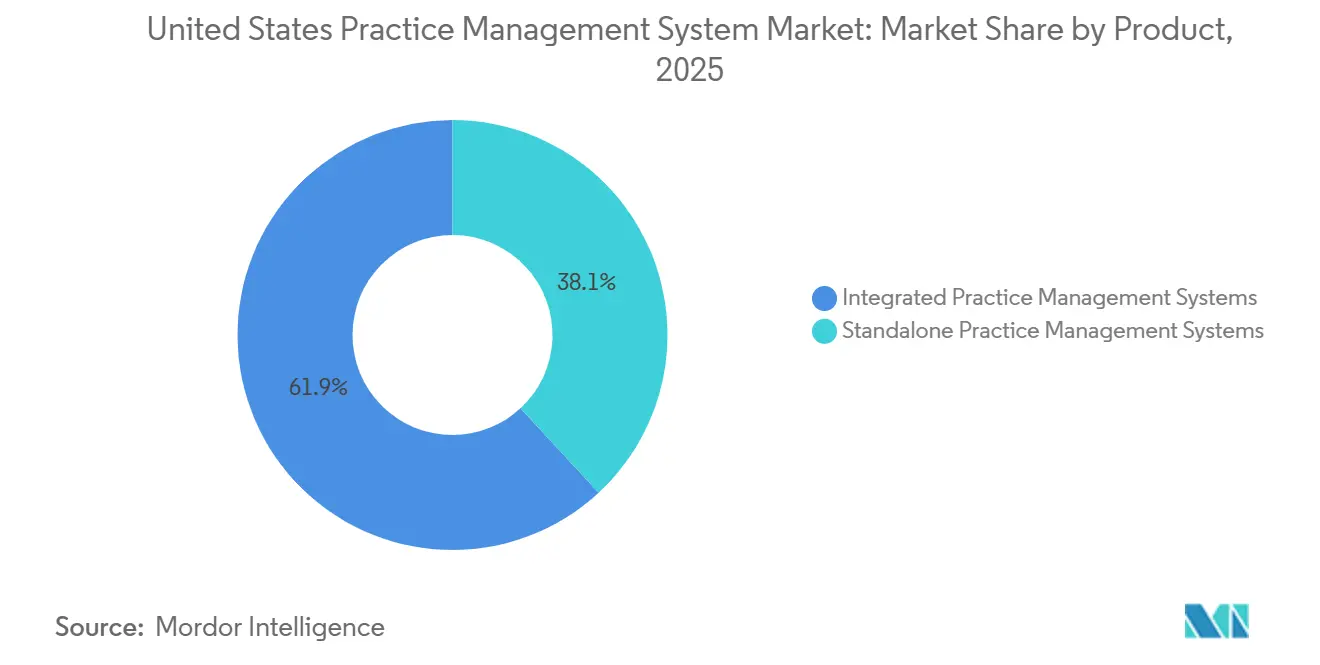

- Par produit, les systèmes de gestion de cabinet intégrés ont représenté 61,87 % du chiffre d'affaires 2025 dans la part de marché des systèmes de gestion de cabinet aux États-Unis, et ce même segment devrait se développer à un TCAC de 8,25 % jusqu'en 2031.

- Par composant, les logiciels ont représenté 63,83 % du chiffre d'affaires en 2025, tandis que les services ont enregistré le TCAC projeté le plus élevé à 9,34 % jusqu'en 2031.

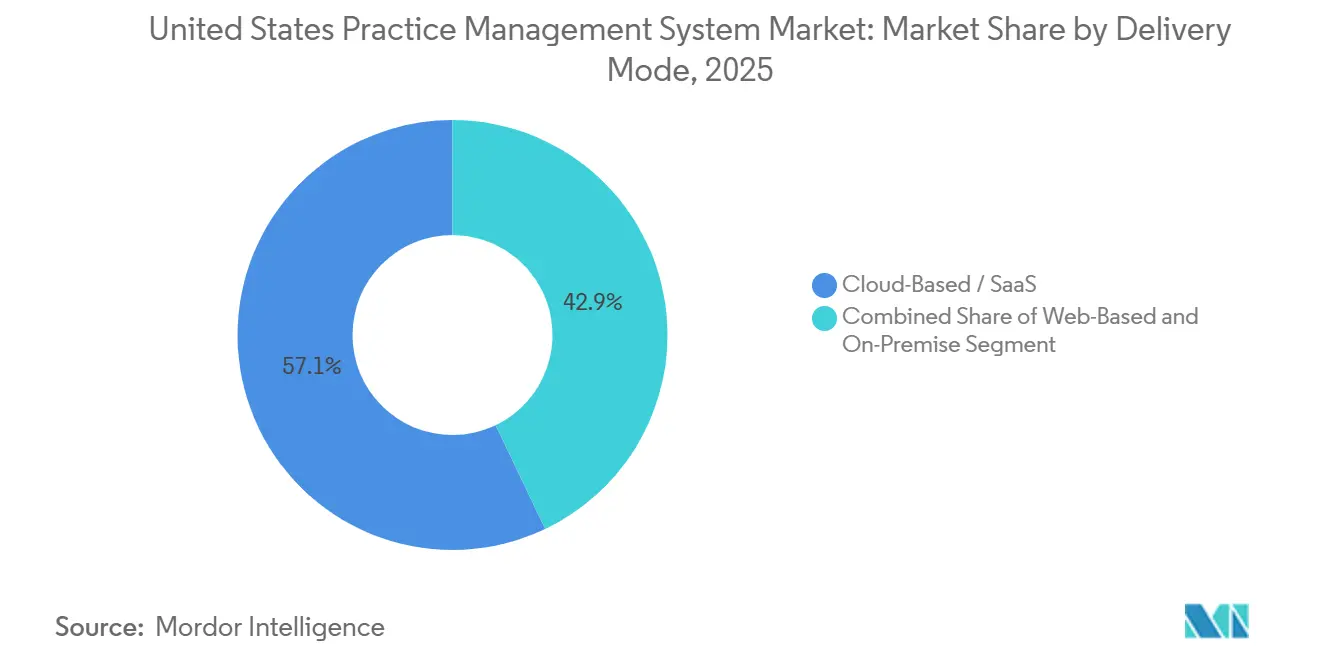

- Par mode de livraison, le cloud/SaaS a représenté 57,12 % du chiffre d'affaires en 2025, et ce même segment devrait connaître la croissance la plus rapide à 8,69 % jusqu'en 2031.

- Par fonctionnalité, la facturation, la codification et la gestion des demandes de remboursement ont capté 33,28 % du chiffre d'affaires en 2025, tandis que la coordination de la télésanté devrait progresser à un TCAC de 9,02 % jusqu'en 2031.

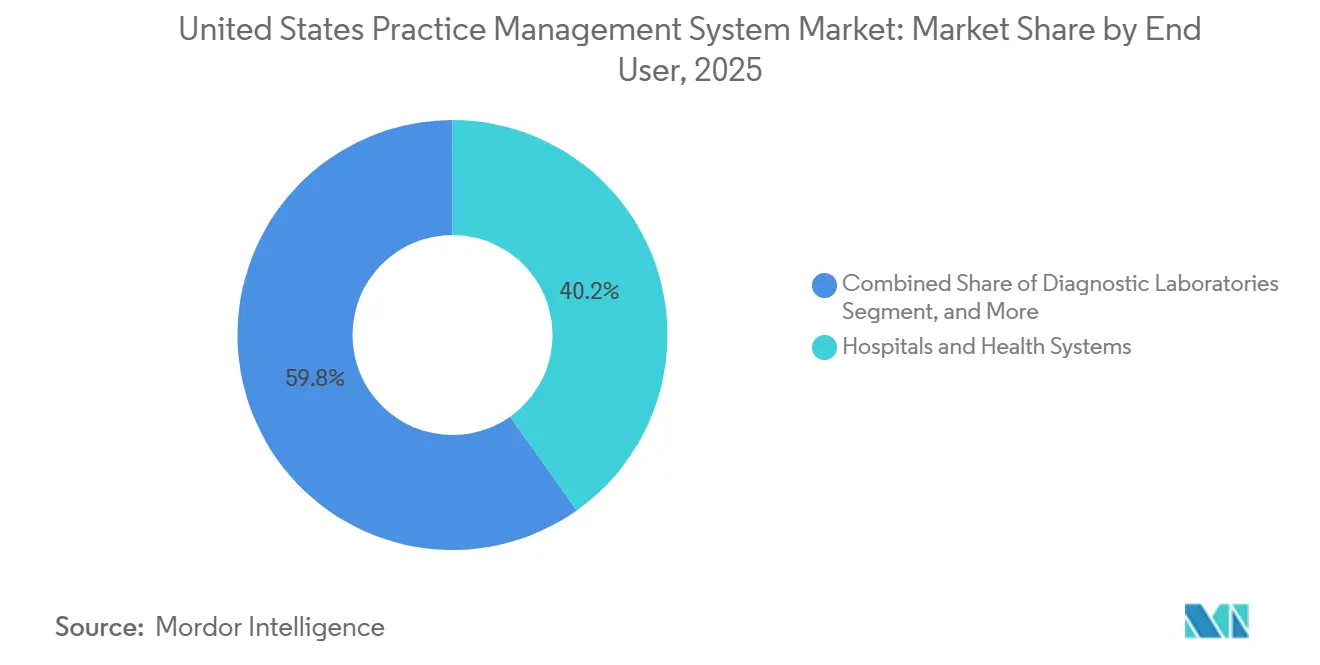

- Par utilisateur final, les hôpitaux et les systèmes de santé ont été en tête avec 40,23 % du chiffre d'affaires en 2025, tandis que les pharmacies devraient se développer à un TCAC de 8,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des systèmes de gestion de cabinet aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Impératif de réduction des coûts administratifs et des refus de demandes de remboursement | +1.8% | Mondial, avec un impact maximal dans les marchés à forte densité de payeurs, Nord-Est des États-Unis, Midwest, Sud-Est | Court terme (≤ 2 ans) |

| Passage aux suites intégrées DSE-GC-GCR | +1.5% | National, s'accélérant dans les grands groupes et les cabinets multispécialités dans toutes les régions | Moyen terme (2-4 ans) |

| Migration vers le cloud pour les flux de travail multi-sites et hybrides | +1.4% | National, en tête dans les groupes ambulatoires multi-sites de la ceinture solaire et des banlieues | Moyen terme (2-4 ans) |

| Interopérabilité basée sur FHIR et conformité à l'autorisation préalable électronique | +1.2% | National, avec des gains précoces dans les marchés présentant la plus grande préparation des API des payeurs, Côte Ouest, Nord-Est | Court terme (≤ 2 ans) |

| La connectivité TEFCA / QHIN devient un critère d'achat | +0.8% | National, avec des retombées dans les zones rurales et les établissements d'accès critique | Moyen terme (2-4 ans) |

| Prévention des refus native à l'IA et extension de la capacité du personnel | +1.7% | National, avec la plus forte adoption dans les organisations d'entreprise et une utilisation croissante dans les cabinets indépendants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les coûts administratifs et les refus de demandes de remboursement rendent le statu quo insoutenable

Le marché des systèmes de gestion de cabinet aux États-Unis est façonné par un environnement de facturation devenu matériellement plus difficile à gérer pour les prestataires avec des outils fragmentés. Kodiak Solutions a rapporté que les fuites de revenus nets dues aux refus définitifs et aux créances irrécouvrables ont atteint 48,4 milliards USD dans les hôpitaux américains en 2025, contre 38,6 milliards USD en 2024, tandis que le taux de refus définitif médian est passé de 2,5 % à 2,7 %. Premier a également rapporté que le traitement des demandes de remboursement coûte aux prestataires 25,7 milliards USD et que 18 milliards USD de ces dépenses sont potentiellement inutiles, ce qui montre l'ampleur des retouches évitables qui subsistent dans le cycle de paiement.[1]Premier Inc., "Le traitement des demandes de remboursement coûte aux prestataires 25,7 milliards USD, 18 milliards USD sont potentiellement des dépenses inutiles," Premier Inc., premierinc.com En conséquence, les cabinets accordent une priorité plus élevée aux vérifications d'éligibilité, au contrôle préalable des demandes de remboursement, au soutien à la codification et aux fonctions de prévention des refus qui peuvent être directement liées au recouvrement des liquidités. C'est pourquoi la facturation, la codification et la gestion des demandes de remboursement restent le plus grand bloc fonctionnel du marché des systèmes de gestion de cabinet aux États-Unis et pourquoi les fournisseurs positionnent de plus en plus le recouvrement de revenus mesurable comme la proposition de valeur centrale.

Les suites intégrées DSE-GC-GCR redéfinissent l'unité d'achat de plateforme

Le marché des systèmes de gestion de cabinet aux États-Unis évolue vers des plateformes administratives et cliniques unifiées, car les prestataires souhaitent désormais moins de transferts de données et moins de délais de réconciliation dans les activités de planification, de documentation et de cycle de revenus. Les systèmes de gestion de cabinet intégrés contrôlaient 61,9 % du chiffre d'affaires en 2025, ce qui confirme que les acheteurs favorisent déjà les suites plus larges par rapport aux produits ponctuels isolés. Epic a montré la direction à suivre lors de HIMSS 2026 avec Penny pour la facturation et l'évitement des refus, ainsi que des outils de flux de travail pilotés par des agents qui se trouvent à l'intérieur de la plateforme principale plutôt qu'à l'extérieur. athenahealth a également étendu les améliorations intégrées du cycle de revenus dans sa version athenaOne du printemps 2026, renforçant le même passage vers des flux de travail connectés et des mises à niveau régulières au niveau de la plateforme.[2]athenahealth, "Mises à jour athenaOne, version printemps 2026," athenahealth, athenahealth.com En pratique, le modèle intégré réduit la saisie en double, maintient les données des patients et de facturation dans une seule couche opérationnelle et facilite l'évaluation de la préparation à l'interopérabilité lors des achats.

La migration vers le cloud va au-delà des économies de coûts pour atteindre la résilience opérationnelle

Le marché des systèmes de gestion de cabinet aux États-Unis est également poussé vers la livraison SaaS car le déploiement en cloud prend désormais en charge à la fois l'administration quotidienne et la planification de la continuité. Le cloud/SaaS représentait 57,12 % du chiffre d'affaires en 2025 et devrait croître à 8,69 % jusqu'en 2031, ce qui montre que les prestataires préfèrent de plus en plus l'accès par abonnement à l'infrastructure locale dans les environnements multi-sites. Le CAQH a rapporté que plus de 50 % des régimes d'assurance maladie et 25 % des organisations de prestataires utilisent désormais des outils d'IA dans les flux de travail administratifs, et ces charges de travail sont plus faciles à déployer et à mettre à jour dans les environnements cloud. La version produit 2025 d'AdvancedMD a ajouté un nouveau partenariat avec une chambre de compensation et l'a présentée comme faisant partie d'une configuration opérationnelle plus résiliente, ce qui montre comment les messages des fournisseurs se sont élargis de la réduction des coûts à la continuité des services et à la gestion des risques. Cette combinaison d'évolutivité, de déploiement plus rapide des fonctionnalités et de prise en charge de la redondance maintient la migration vers le cloud fermement dans l'histoire de la croissance principale du marché des systèmes de gestion de cabinet aux États-Unis.

L'interopérabilité basée sur FHIR passe de l'optionnel au contractuellement obligatoire

Le marché des systèmes de gestion de cabinet aux États-Unis est confronté à un calendrier d'interopérabilité clair plutôt qu'à un signal politique ouvert. Le CMS a finalisé la règle CMS-0057-F en janvier 2024 et exige que les organisations Medicare Advantage, les régimes de soins gérés Medicaid et CHIP, et les émetteurs de régimes de santé qualifiés sur les échanges facilités au niveau fédéral mettent en œuvre quatre API basées sur FHIR avant le 1er janvier 2027.[3]athenahealth, "Mises à jour athenaOne, version printemps 2026," athenahealth, athenahealth.com La même règle a déjà activé les dispositions relatives aux délais de réponse aux autorisations préalables non techniques et aux rapports à compter du 1er janvier 2026, ce qui signifie que le travail de conformité n'est plus un élément futur pour les payeurs et les prestataires. Les fournisseurs capables de prendre en charge les flux de travail d'autorisation préalable, la connectivité des payeurs et l'échange d'informations piloté par API gagnent donc une position de vente plus solide dans les évaluations des prestataires. L'ONC a également rapporté que les QHIN désignés de TEFCA connectent désormais plus de 9 200 organisations sur 41 000 points de terminaison uniques, ce qui fait de la capacité d'échange étendue une exigence d'achat pratique plutôt qu'une fonctionnalité secondaire.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration coûteuse, intégration et perturbation des flux de travail | -0.9% | National, plus prononcé dans les cabinets indépendants et les petits groupes ruraux | Moyen terme (2-4 ans) |

| Exposition à la cybersécurité et à la HIPAA dans les environnements connectés au cloud | -0.8% | National, avec le risque le plus élevé dans les environnements ruraux et indépendants sous-dotés en ressources | Court terme (≤ 2 ans) |

| Lacunes en matière de qualité des données des payeurs et de préparation des API | -0.6% | National, avec des retombées dans les marchés à forte proportion Medicaid dans le Sud et le Midwest | Moyen terme (2-4 ans) |

| Consolidation des fournisseurs et incertitude liée aux plateformes héritées | -0.5% | National, concentré dans les cabinets de taille moyenne sur des plateformes abandonnées ou acquises par des fonds de capital-investissement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts de migration et les perturbations des flux de travail pèsent sur les cycles de remplacement

Le principal frein à un remplacement plus rapide reste le temps et les perturbations liés au transfert des opérations administratives en cours d'un système à un autre. La mise en œuvre va désormais au-delà de l'installation de logiciels, car les cabinets ont souvent besoin d'un nettoyage des données, d'une refonte des flux de travail, d'une reformation du personnel, d'un alignement des règles des payeurs et d'une période d'exploitation parallèle avant qu'un basculement complet puisse avoir lieu. Cette charge est particulièrement difficile pour les cabinets indépendants et les opérateurs communautaires qui ne disposent pas d'équipes de projet internes ou de capacité de facturation de réserve pendant les périodes de mise en service. L'expansion rapide des services, dont la croissance est projetée à 9,3 % jusqu'en 2031, montre que de nombreux acheteurs paient pour une mise en œuvre externe, une formation et un soutien géré du cycle de revenus plutôt que de s'appuyer uniquement sur des équipes internes. Cela ralentit les achats à court terme, même si cela soutient les revenus récurrents des fournisseurs au sein du marché des systèmes de gestion de cabinet aux États-Unis.

L'exposition à la cybersécurité remodèle les critères de sélection des fournisseurs cloud

La cybersécurité reste un véritable frein car les acheteurs considèrent désormais la résilience et la préparation aux audits comme faisant partie de la décision produit plutôt que comme des questions informatiques distinctes. Le Bureau des droits civils du Département américain de la Santé et des Services sociaux a annoncé en 2025 un règlement HIPAA relatif aux rançongiciels avec un cabinet de neurologie, ce qui a renforcé l'idée que l'exposition aux sanctions s'étend aux petits prestataires et pas seulement aux grands systèmes hospitaliers. Cet environnement pousse les cabinets à demander des contrôles SOC 2 Type II, une architecture de locataire isolé, des engagements de continuité des activités et des arrangements de sauvegarde plus clairs avec les chambres de compensation avant de signer de nouveaux contrats. Cette diligence supplémentaire augmente les coûts de vente pour les fournisseurs et ralentit certaines migrations vers le cloud, en particulier dans les organisations disposant de ressources limitées pour l'examen interne de la sécurité. Même ainsi, le frein n'arrête pas l'adoption sur le marché des systèmes de gestion de cabinet aux États-Unis, mais il change quels fournisseurs peuvent remporter de plus grands comptes et combien de temps dure le cycle de décision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les suites intégrées consolident le marché, l'autonome trouve refuge dans la simplicité

Les systèmes de gestion de cabinet intégrés ont représenté 61,87 % du chiffre d'affaires en 2025 et devraient se développer à un TCAC de 8,25 % jusqu'en 2031, ce qui leur confère à la fois la base la plus large et la dynamique la plus forte parmi les options de produits. En termes de produits, ce segment représente désormais le centre de gravité le plus clair du marché des systèmes de gestion de cabinet aux États-Unis, car les prestataires souhaitent un seul système pour gérer la planification, les liens de documentation, le flux de facturation et la communication avec les patients. Les systèmes intégrés aux DSE et aux DME restent la couche de volume la plus importante au sein de ce groupe, car les systèmes de santé et les grandes organisations de médecins favorisent toujours les environnements opérationnels à fournisseur unique. Les produits intégrés au cycle de revenus gagnent également du terrain, car les prestataires souhaitent que la capture des charges, les modifications et la gestion des refus soient plus étroitement liées à l'enregistrement en amont et aux recouvrements en aval. Les outils intégrés d'engagement des patients deviennent de plus en plus pertinents à mesure que l'admission numérique, l'estimation des paiements et les flux de travail en libre-service passent de fonctionnalités optionnelles à une pratique administrative normale. L'intégration de la prescription électronique évolue également vers une fonctionnalité de base à mesure que les attentes plus larges en matière d'interopérabilité continuent d'augmenter dans tous les contextes de prestataires.

Cette direction soutient l'idée que le secteur des systèmes de gestion de cabinet aux États-Unis devient moins tolérant aux piles logicielles déconnectées. Epic, athenahealth, eClinicalWorks et Veradigm misent tous sur une couverture plus large des flux de travail, car les prestataires jugent de plus en plus la valeur en fonction de la capacité d'une plateforme à réduire les transferts et les opportunités de revenus manquées, et non par le nombre de modules séparés pouvant être achetés. Les systèmes autonomes conservent encore une part significative de la demande, à près de 38 % du chiffre d'affaires des produits en 2025, car les petits cabinets de médecins et les cliniques spécialisées souhaitent souvent des outils de planification et de facturation plus simples sans la complexité totale d'une suite plus grande. Ces acheteurs apprécient toujours une moindre friction lors du changement, une configuration plus facile et une charge opérationnelle perçue plus faible, surtout lorsque les systèmes cliniques sont déjà en place ou lorsque le cabinet souhaite éviter une conversion complète de plateforme. Au fil du temps, le conditionnement SaaS modulaire réduit cet écart, ce qui fait progressivement basculer une plus grande partie du marché des systèmes de gestion de cabinet aux États-Unis vers des offres intégrées, même dans les contextes de cabinets plus petits.

Par composant : le logiciel ancre le chiffre d'affaires, les services signalent où réside la complexité

Les logiciels ont représenté 63,83 % du chiffre d'affaires des composants en 2025, ce qui reflète le rôle central des licences, des abonnements et de l'accès aux applications principales dans les organisations de prestataires de toutes tailles. Cette base de logiciels installés reste le fondement commercial du marché des systèmes de gestion de cabinet aux États-Unis, car aucun cabinet ne peut gérer ses processus de planification, d'enregistrement, de facturation et de reporting sans un système d'enregistrement et une couche de contrôle des flux de travail. Les revenus des logiciels restent également élevés car les acheteurs ajoutent des capacités de codification assistée par IA, d'orchestration des flux de travail, d'analytique et de communication avec les patients à l'intérieur de la plateforme plutôt que par des outils externes. À mesure que les fournisseurs regroupent davantage de fonctions dans des suites unifiées, les logiciels deviennent plus difficiles à remplacer module par module, ce qui soutient la rétention et une valeur de compte plus profonde. C'est l'une des raisons pour lesquelles les fournisseurs leaders continuent d'élargir leur gamme de produits même lorsque les acheteurs disent vouloir des environnements technologiques plus simples.

Les services connaissent une croissance plus rapide, à un TCAC de 9,34 % jusqu'en 2031, et cette croissance en dit plus sur la difficulté de mise en œuvre que sur un besoin réduit de logiciels. Les services gérés du cycle de revenus se développent car de nombreux prestataires souhaitent un soutien direct pour les flux de travail des demandes de remboursement, la gestion des refus, les recouvrements et les changements opérationnels plutôt qu'un transfert uniquement technologique. La formation et le soutien jouent également un rôle plus important car les nouvelles fonctionnalités d'IA et d'automatisation modifient les routines de travail du personnel d'accueil, des agents de facturation et des gestionnaires plutôt que de simplement ajouter un autre écran au système. AdvancedMD, Veradigm et CareCloud ont tous mis l'accent sur des versions améliorant les flux de travail en 2026, ce qui montre que le déploiement réussi dépend désormais autant du soutien opérationnel que de la disponibilité technique. En effet, le secteur des systèmes de gestion de cabinet aux États-Unis génère davantage de revenus de services car la sophistication des plateformes augmente plus rapidement que la capacité administrative interne dans de nombreuses organisations de prestataires.

Par mode de livraison : le SaaS devient la norme, le sur site gère le déclin

Le cloud/SaaS a représenté 57,12 % du chiffre d'affaires 2025 et devrait se développer à un TCAC de 8,69 % jusqu'en 2031, ce qui signifie que ce modèle est en tête tant en termes d'échelle que de croissance. Cela donne à la livraison en cloud une forte revendication sur la taille du marché des systèmes de gestion de cabinet aux États-Unis, car la plupart des nouveaux investissements privilégient désormais l'accès récurrent, les mises à jour régulières et l'administration à distance plutôt que l'infrastructure locale. L'attrait est le plus fort dans les groupes de médecins multi-sites, les réseaux ambulatoires et les organisations à flux de travail hybrides qui ont besoin d'opérations standardisées sur des sites dispersés. Les conclusions du CAQH sur l'adoption de l'IA administrative renforcent également cette direction, car les environnements cloud sont mieux adaptés aux mises à jour rapides des modèles, aux changements de flux de travail et à la configuration partagée entre les sites. Les fournisseurs utilisent également l'architecture cloud pour intégrer la redondance, les contrôles de sécurité et un déploiement plus rapide dans l'offre principale plutôt que de les traiter comme des compléments.

Les systèmes basés sur le web conservent encore un rôle pratique là où les prestataires souhaitent un accès par navigateur et une charge technique plus légère sans passer à un modèle opérationnel SaaS plus large. Les déploiements sur site continuent de perdre des parts, mais ils n'ont pas disparu car certains réseaux de livraison intégrés ont encore des investissements en serveurs existants, et certaines spécialités restent prudentes quant au maintien de certains flux de travail hors site. Dans les domaines de la santé comportementale, de la médecine reproductive et d'autres contextes sensibles à la vie privée, certains acheteurs préfèrent encore un contrôle local plus strict sur les dossiers administratifs et des patients, même lorsque ce choix ralentit l'adoption des fonctionnalités. Même ainsi, le chemin de remplacement est de plus en plus clair car les feuilles de route des fournisseurs, les versions d'IA et les améliorations de l'interopérabilité sont désormais construites en premier pour les environnements cloud. Le résultat est que le marché des systèmes de gestion de cabinet aux États-Unis ne débat plus de savoir si le SaaS sera le modèle par défaut, mais de la rapidité avec laquelle la base sur site restante se déplacera une fois que les coûts, l'examen de la sécurité et la préparation des flux de travail seront alignés.

Par fonctionnalité : la facturation ancre le chiffre d'affaires mais la coordination de la télésanté prend de l'avance

La facturation, la codification et la gestion des demandes de remboursement ont capté 33,28 % du chiffre d'affaires en 2025, ce qui lui confère le rôle le plus important parmi les fonctions de la plateforme. Cette part reflète l'endroit où la douleur des prestataires est la plus visible, car les flux de trésorerie, le recouvrement des refus et la qualité des demandes de remboursement déterminent toujours si un cabinet connaît une stabilité administrative ou une perturbation quotidienne des revenus. Kodiak Solutions et Premier montrent tous deux pourquoi cela reste la fonction d'ancrage, avec des coûts importants et évitables encore liés aux refus, au traitement et aux retouches. La planification des rendez-vous et l'enregistrement, le flux de travail d'éligibilité à l'assurance et d'autorisation préalable, et le suivi des dossiers des patients continuent d'être importants car les erreurs dans ces premières étapes se manifestent souvent plus tard sous forme de retards de facturation ou de refus de paiement. Les rapports et l'analytique gagnent également en importance car les cabinets souhaitent une meilleure visibilité sur les tendances des refus, la productivité du personnel et les goulots d'étranglement des payeurs. En conséquence, l'étendue des fonctionnalités est importante, mais le chiffre d'affaires se concentre toujours le plus fortement autour des opérations liées aux demandes de remboursement.

La coordination de la télésanté devrait croître à un TCAC de 9,02 % jusqu'en 2031, ce qui en fait la fonction à la croissance la plus rapide du rapport. Le CMS a prolongé les principales flexibilités de télésanté Medicare jusqu'au 31 décembre 2027, ce qui maintient la planification des soins virtuels, l'éligibilité à la facturation et la gestion des codes pertinentes pour la planification des plateformes. Les fournisseurs intègrent donc le lancement de visites vidéo, le soutien à la codification de la télésanté, la communication avec les patients et les flux de travail de suivi directement dans le système administratif plutôt que de les laisser dans des outils séparés. Ceci est important pour le marché des systèmes de gestion de cabinet aux États-Unis car la coordination de la télésanté se situe désormais plus près de la gestion de cabinet principale que d'un complément temporaire de l'ère pandémique. En termes d'utilisation, les fonctions à la croissance la plus rapide ne sont plus seulement celles qui traitent les demandes de remboursement, mais aussi celles qui connectent les visites virtuelles, la communication avec les patients et les flux de travail de facturation prêts pour la documentation dans un seul chemin opérationnel.

Par utilisateur final : les hôpitaux sont en tête, les pharmacies s'accélèrent, les médecins maintiennent la base de volume

Les hôpitaux et les systèmes de santé ont représenté 40,23 % du chiffre d'affaires des utilisateurs finaux en 2025, ce qui reflète leurs valeurs de contrat plus élevées, leurs structures de planification plus complexes et leurs exigences plus larges en matière de gestion des payeurs. Ce niveau représente également une grande part de la taille du marché des systèmes de gestion de cabinet aux États-Unis, car les comptes d'entreprise achètent plus de modules, plus de services et plus de soutien à l'interopérabilité que les petits cabinets. Ces organisations ont également été parmi les premiers adopteurs de l'IA intégrée pour la prévention des refus, le soutien à la documentation et l'automatisation des flux de travail, ce qui donne au niveau entreprise une influence disproportionnée sur les feuilles de route des fournisseurs. Penny d'Epic, les améliorations continues d'athenaOne d'athenahealth et le lancement de l'architecture réseau de Veradigm s'alignent tous sur les besoins des grands acheteurs qui souhaitent des résultats opérationnels mesurables d'un seul environnement fournisseur. Les cabinets de médecins et les back-offices de médecins constituent toujours la large base de comptes par nombre de clients, mais leurs dépenses par site sont plus faibles et plus sensibles à la facilité d'utilisation, au prix et à la charge de mise en œuvre.

Les pharmacies devraient se développer à un TCAC de 8,94 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Outcomes a rapporté plus de 6,5 millions de services de gestion de la thérapie médicamenteuse au cours du premier semestre 2025 dans le réseau Outcomes, en hausse de 21 %, ce qui aide à expliquer pourquoi la planification liée aux pharmacies, la vérification de l'éligibilité et les flux de travail des demandes de remboursement deviennent plus pertinents. Les laboratoires de diagnostic et les environnements ambulatoires continuent d'ajouter une demande régulière à mesure que les volumes de soins ambulatoires et les modèles de services spécialisés se développent, mais le signal de croissance remarquable est le mouvement de davantage d'activités cliniques vers les canaux pharmaceutiques. athenahealth a également constaté que le confort des médecins avec l'IA a atteint 54 % en 2026, contre 46 % en 2025, ce qui soutient une acceptation plus large des outils administratifs riches en automatisation dans tous les contextes de prestataires. Ce changement est important car l'adoption sur le marché des systèmes de gestion de cabinet aux États-Unis dépend non seulement de la pression financière, mais aussi de la confiance des utilisateurs finaux dans les changements de flux de travail liés à l'automatisation et à l'IA.

Analyse géographique

Le marché des systèmes de gestion de cabinet aux États-Unis est un marché à pays unique, mais les schémas de demande diffèrent sensiblement selon les régions. Le Nord-Est reste l'une des zones commercialement les plus importantes car il présente une forte concentration de centres médicaux universitaires, de grands groupes multispécialités et de relations sophistiquées avec les payeurs qui récompensent l'adoption précoce de systèmes administratifs intégrés. Cette région est également bien alignée avec l'investissement dans l'interopérabilité car la participation à TEFCA a continué de s'élargir, avec des QHIN désignés reliant désormais plus de 9 200 organisations et 41 000 points de terminaison uniques. Cela est important pour les grandes organisations de prestataires dans les réseaux à forte orientation vers les références, car l'échange transparent influence de plus en plus les décisions d'achat pour les plateformes administratives et de cycle de revenus. Le Nord-Est reste donc un marché de premier plan pour les systèmes intégrés, les déploiements d'entreprise et l'adoption précoce des outils de flux de travail liés à l'IA au sein du marché des systèmes de gestion de cabinet aux États-Unis.

Le Sud et le Sud-Est représentent la zone d'expansion organique la plus rapide car la croissance démographique, le développement ambulatoire et la formation de groupes de médecins continuent d'élargir la base de clients. Cette géographie est également exposée à une complexité plus lourde des autorisations préalables dans de nombreux environnements de payeurs, ce qui augmente la valeur de l'automatisation des flux de travail et des outils administratifs prêts pour FHIR dans le cadre du calendrier de conformité du CMS. La région est donc favorable au déploiement en cloud, à l'administration de groupes multi-sites et aux fournisseurs capables de combiner les flux de travail d'éligibilité, de planification et de demandes de remboursement sur une seule plateforme. En pratique, cela maintient le marché des systèmes de gestion de cabinet aux États-Unis le plus fort là où les réseaux de prestataires se développent et où la friction administrative s'étend rapidement sur de nombreux sites.

Le Midwest et de nombreux couloirs ruraux présentent une opportunité de remplacement plus lente mais toujours significative. La pression budgétaire et la capacité informatique interne limitée continuent de retarder certains changements de système, mais les opérateurs ruraux ont toujours besoin d'un accès cloud résilient, d'une maintenance plus simple et d'une interopérabilité plus forte à mesure qu'ils protègent leur indépendance et étendent leur portée de service. MEDITECH a rapporté en février 2026 que 15 hôpitaux ruraux ont sélectionné MEDITECH Expanse en 2025 et que plus de 250 sites ruraux sont déjà sur la plateforme, ce qui montre que la modernisation rurale est active même si elle est inégale. Les marchés de l'Ouest et du Pacifique restent favorables à l'architecture SaaS en premier et au déploiement de produits liés à l'IA car l'acceptation technologique est plus forte et les acheteurs sont plus ouverts aux modèles opérationnels natifs du cloud. L'enquête sur le sentiment des médecins 2026 d'athenahealth a révélé que 65 % des médecins de la génération Y sont à l'aise avec l'IA, contre 49 % des médecins de la génération X et des baby-boomers, ce qui aide à expliquer pourquoi les régions avec des mélanges de médecins plus jeunes peuvent adopter de nouveaux flux de travail administratifs plus rapidement. Dans toutes les régions, le marché des systèmes de gestion de cabinet aux États-Unis est façonné par les mêmes problèmes fondamentaux, mais le rythme d'adoption dépend toujours de l'échelle des prestataires, de la complexité des payeurs, de la préparation de la main-d'œuvre et de la capacité en capital.

Paysage concurrentiel

Le marché des systèmes de gestion de cabinet aux États-Unis est modérément concentré au niveau des entreprises et fragmenté dans les comptes plus petits et spécialisés. Epic, Oracle Health, athenahealth et eClinicalWorks restent les fournisseurs les plus influents dans les cycles d'achat des grands groupes et des systèmes de santé, car ils peuvent offrir une couverture large des flux de travail, une intégration plus profonde et une crédibilité de conformité plus solide. Dans le même temps, le marché reste encombré en dessous de ce niveau, où la profondeur spécialisée, une moindre friction lors du changement et la sensibilité aux prix permettent à un ensemble plus large de fournisseurs de rester pertinents. Cette structure divisée signifie que la concentration est visible dans les grands comptes, tandis que la variété concurrentielle reste élevée dans les cabinets de médecins indépendants, les spécialités ambulatoires et les cas d'utilisation administratifs plus étroits. Le résultat est un marché où le leadership est clair dans certains groupes de clients, mais où aucun fournisseur unique ne contrôle l'ensemble du champ national.

La stratégie en 2025 et 2026 s'est concentrée sur l'intégration de l'IA, l'automatisation opérationnelle et l'expansion des comptes menée par l'interopérabilité. Epic a fait avancer cette position avec Penny pour la facturation et l'évitement des refus et avec un développement plus large de flux de travail basés sur des agents à l'intérieur de sa plateforme, renforçant sa poussée vers des résultats administratifs mesurables. La mise à jour athenaOne du printemps 2026 d'athenahealth a ajouté des améliorations intégrées du cycle de revenus et des flux de travail, ce qui soutient sa position dans les environnements de prestataires ambulatoires et communautaires. eClinicalWorks a également lancé de nouvelles capacités de gestion des soins et healowIQ en 2026, montrant que la différenciation concurrentielle s'étend à l'intelligence au point de soins, à la coordination des soins chroniques et à la réduction de la charge du personnel. Ces mouvements montrent que les fournisseurs se font concurrence moins sur le nombre de modules seuls et davantage sur la capacité de la plateforme à améliorer la qualité des demandes de remboursement, la productivité du personnel et l'exécution des soins connectés.

Plusieurs mouvements stratégiques ciblés se distinguent également sur le marché des systèmes de gestion de cabinet aux États-Unis. Veradigm a lancé son Architecture de réseau de santé en mai 2026 pour créer une couche unifiée d'interopérabilité et d'IA à travers les DSE, la gestion de cabinet, les payeurs et les actifs orientés patients de Veradigm, ce qui renforce sa proposition pour les cabinets indépendants. ModMed a acquis Bonsai Health en avril 2026 pour étendre l'engagement automatisé des patients et la planification en libre-service à travers son réseau de prestataires spécialisés, ce qui a affiné son chemin de croissance axé sur les spécialités. Waystar et Google Cloud ont rapporté en mars 2026 qu'AltitudeAI avait empêché plus de 15 milliards USD de demandes de remboursement refusées en moins d'un an et réduit le temps de flux de travail d'appel des refus de 90 %, ce qui souligne comment l'IA du cycle de revenus devient un levier concurrentiel autonome et pas seulement une fonctionnalité de soutien. Même avec ces avancées, le marché plus large des systèmes de gestion de cabinet aux États-Unis reste suffisamment ouvert pour que les fournisseurs de niche puissent encore croître lorsqu'ils servent mieux les flux de travail spécialisés, les besoins opérationnels ruraux ou les modèles de soins liés aux pharmacies que les plateformes d'entreprise.

Leaders du secteur des systèmes de gestion de cabinet aux États-Unis

athenahealth

eClinicalWorks

Epic Systems Corporation

Oracle Health

Veradigm

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Veradigm lance l'Architecture de réseau de santé, une couche unifiée d'interopérabilité et d'IA disponible à travers les DSE Veradigm, la gestion de cabinet, Payerpath et FollowMyHealth, avec un contrôle intelligent des demandes de remboursement et une autorisation préalable assistée par IA prévus pour un déploiement tout au long de 2026.

- Avril 2026 : ModMed acquiert Bonsai Health, une plateforme d'engagement des patients par IA agentique, pour accélérer la réactivation automatisée des patients et la planification en libre-service pilotée par IA à travers son réseau de près de 50 000 prestataires spécialisés.

- Avril 2026 : AdvancedMD lance une solution de dossier de médicaments électronique intégrée directement dans sa plateforme DSE pour les environnements cliniques de santé comportementale, de troubles liés à l'usage de substances et de spécialités, étendant sa suite de gestion de cabinet unifiée.

- Mars 2026 : Waystar et Google Cloud élargissent leur collaboration sur l'IA agentique, la plateforme AltitudeAI de Waystar ayant empêché plus de 15 milliards USD de demandes de remboursement refusées en moins d'un an et réduit le temps d'appel des refus de 90 %.

- Mars 2026 : Oasis Health Partners acquiert Premier Health, une organisation de services de gestion du cycle de revenus et d'opérations de cabinet, pour construire une plateforme de services complets pour les soins primaires indépendants avec des contrats de soins basés sur la valeur et des services de modernisation des DME.

Portée du rapport sur le marché des systèmes de gestion de cabinet aux États-Unis

Le marché des systèmes de gestion de cabinet aux États-Unis englobe l'écosystème de logiciels, de matériel et de services informatiques utilisés par les prestataires de soins de santé pour automatiser et rationaliser les flux de travail administratifs, financiers et opérationnels des cabinets médicaux.

Le marché des systèmes de gestion de cabinet aux États-Unis est segmenté selon plusieurs dimensions pour refléter la diversité des solutions disponibles pour les prestataires de soins de santé. Par type de produit, le marché est divisé en systèmes de gestion de cabinet intégrés, qui comprennent les systèmes intégrés aux DSE/DME, les systèmes intégrés à la facturation et au cycle de revenus, les systèmes intégrés à l'engagement des patients et les systèmes intégrés à la prescription électronique, ainsi que les systèmes de gestion de cabinet autonomes. Par composant, le marché comprend les logiciels et les services, les services étant eux-mêmes segmentés en services de mise en œuvre et de configuration, de formation et de soutien, et de gestion du cycle de revenus. En termes de mode de livraison, les solutions sont proposées sous forme de plateformes basées sur le web, basées sur le cloud/SaaS ou sur site.

Par fonctionnalité, les systèmes couvrent la planification des rendez-vous et l'enregistrement, la facturation, la codification et la gestion des demandes de remboursement, les flux de travail d'éligibilité à l'assurance et d'autorisation préalable, le suivi des dossiers des patients et la gestion des documents, les rapports, l'analytique et les tableaux de bord, l'engagement et la communication des patients, la coordination de la télésanté, et la prescription électronique et la gestion des références. Enfin, par utilisateur final, l'adoption s'étend aux back-offices de médecins/cabinets de médecins, aux hôpitaux et systèmes de santé, aux laboratoires de diagnostic, aux pharmacies et aux environnements ambulatoires et autres environnements de soins ambulatoires.

| Systèmes de gestion de cabinet intégrés | Systèmes intégrés aux DSE / DME |

| Systèmes intégrés à la facturation et au cycle de revenus | |

| Systèmes intégrés à l'engagement des patients | |

| Systèmes intégrés à la prescription électronique | |

| Systèmes de gestion de cabinet autonomes |

| Logiciel | |

| Services | Services de mise en œuvre et de configuration |

| Services de formation et de soutien | |

| Services gérés du cycle de revenus |

| Basé sur le web |

| Cloud / SaaS |

| Sur site |

| Planification des rendez-vous et enregistrement |

| Facturation, codification et gestion des demandes de remboursement |

| Flux de travail d'éligibilité à l'assurance et d'autorisation préalable |

| Suivi des dossiers des patients et gestion des documents |

| Rapports, analytique et tableaux de bord |

| Engagement et communication des patients |

| Coordination de la télésanté |

| Prescription électronique et gestion des références |

| Back-offices de médecins / Cabinets de médecins |

| Hôpitaux et systèmes de santé |

| Laboratoires de diagnostic |

| Pharmacies |

| Environnements ambulatoires et autres environnements de soins ambulatoires |

| Par produit | Systèmes de gestion de cabinet intégrés | Systèmes intégrés aux DSE / DME |

| Systèmes intégrés à la facturation et au cycle de revenus | ||

| Systèmes intégrés à l'engagement des patients | ||

| Systèmes intégrés à la prescription électronique | ||

| Systèmes de gestion de cabinet autonomes | ||

| Par composant | Logiciel | |

| Services | Services de mise en œuvre et de configuration | |

| Services de formation et de soutien | ||

| Services gérés du cycle de revenus | ||

| Par mode de livraison | Basé sur le web | |

| Cloud / SaaS | ||

| Sur site | ||

| Par fonctionnalité | Planification des rendez-vous et enregistrement | |

| Facturation, codification et gestion des demandes de remboursement | ||

| Flux de travail d'éligibilité à l'assurance et d'autorisation préalable | ||

| Suivi des dossiers des patients et gestion des documents | ||

| Rapports, analytique et tableaux de bord | ||

| Engagement et communication des patients | ||

| Coordination de la télésanté | ||

| Prescription électronique et gestion des références | ||

| Par utilisateur final | Back-offices de médecins / Cabinets de médecins | |

| Hôpitaux et systèmes de santé | ||

| Laboratoires de diagnostic | ||

| Pharmacies | ||

| Environnements ambulatoires et autres environnements de soins ambulatoires | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de gestion de cabinet aux États-Unis d'ici 2031 ?

Il est prévu d'atteindre 7,37 milliards USD d'ici 2031, en hausse par rapport à 5,08 milliards USD en 2026, à un TCAC de 7,73 % sur la période 2026-2031.

Quel type de produit est en tête du chiffre d'affaires sur le marché des systèmes de gestion de cabinet aux États-Unis ?

Les systèmes de gestion de cabinet intégrés sont en tête avec 61,87 % du chiffre d'affaires en 2025 et constituent également le type de produit à la croissance la plus rapide à un TCAC de 8,25 % jusqu'en 2031.

Pourquoi les prestataires remplacent-ils maintenant les anciennes plateformes administratives ?

Les raisons les plus fortes sont la réduction des refus, le contrôle des coûts administratifs, la conformité à l'interopérabilité et le besoin de flux de travail de facturation et de planification connectés. Les hôpitaux ont perdu 48,4 milliards USD en 2025 du fait des refus définitifs et des soldes non recouvrés.

Quel modèle de déploiement gagne le plus de terrain parmi les prestataires ?

Le cloud/SaaS est le mode de livraison leader et à la croissance la plus rapide, avec une part de 57,12 % en 2025 et un TCAC de 8,69 % jusqu'en 2031, car il prend en charge les flux de travail multi-sites, les mises à jour fréquentes et une meilleure planification de la résilience.

Quel domaine fonctionnel dispose de la plus grande base de chiffre d'affaires ?

La facturation, la codification et la gestion des demandes de remboursement sont en tête avec 33,28 % du chiffre d'affaires 2025 car elles sont directement liées aux flux de trésorerie, à l'évitement des refus et au recouvrement des revenus.

Dernière mise à jour de la page le: